Lý thuyết về chu trình bán hàng

Lý thuyết về chu trình bán hàng giúp sinh viên tham khảo và hoàn thành tốt học phần Nguyên lý Marketing.

Môn: Nguyên lý Marketing 222 tài liệu

Trường: Trường Đại học Tài Chính - Marketing 1 K tài liệu

Tác giả:

Preview text:

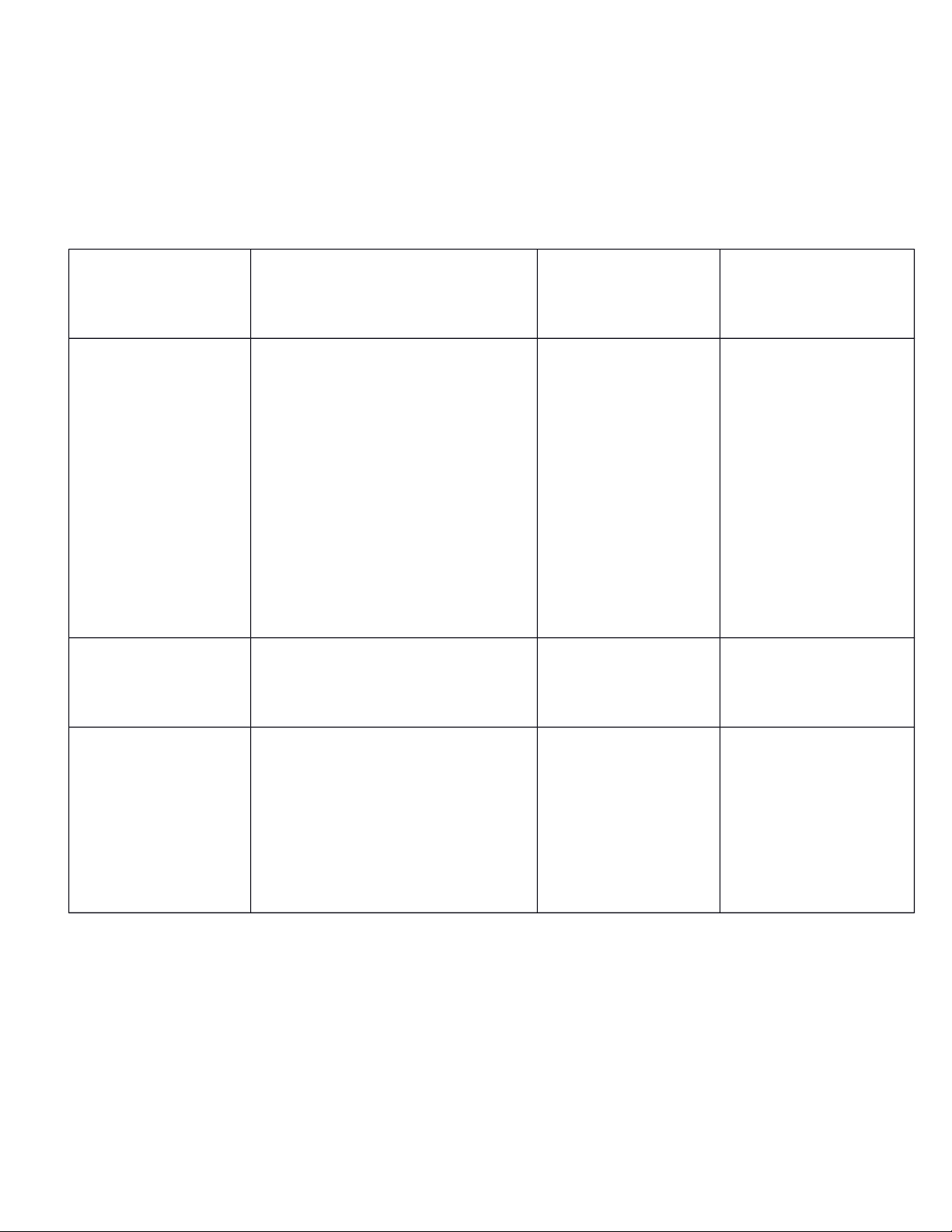

CHU TRÌNH BÁN HÀNG |36215725 Lý thuyết Thực tế Nhận xét

Chứng từ sử + Đơn đặt hàng

Theo dõi khá đủ các + Hóa đơn bán hàng nghiệp vụ.

+ Phiếu đóng gói bán hàng + Phiếu thu + Phiếu xuất kho + Phiếu xuất kho

+Phiếu vận chuyển, Phiếu giao +Chứng từ ghi có hàng

+Các hóa đơn vận chuyển +Hóa đơn bán hàng +Giấy bao thanh toán +Biên lai, biên nhận +Phiếu thu, Giấy báo có +Chứng từ ghi có

+ Báo cáo phải thu khách hàng Sổ kế toán Sổ chi tiết: TK + Sổ Nhật kí chung

131,511,333,155,156,157,111,112

Sổ tổng hợp TK 131, 511, 333, 155, 156, 157,111,112. Báo cáo + Bảng kê nghiệp vụ + Báo cáo phân tích + Báo cáo kiểm soát bán hàng

+ Báo cáo phân tích bán hàng

+Chưa đó chứng từ để lưu tại bộ phận kho để kiểm tra lúc có sai sót.

+ Chưa có phiếu thu để lưu tại bộ phận kế toán.

Cần bổ sung báo cáo hàng tồn kho để kế toán kho để hiểu rõ hơn tình hình về số lượng tồn của

hàng hóa để kiểm tra và xét duyệt đơn hàng dễ

Tài liệu liên quan:

-

Giáo Trình Nghiên Cứu Marketing - Học Viện Tài Chính

13 7 -

Tài liệu Giáo trình Marketing Quốc tế (MKT101) - Học tập và Ôn tập

24 12 -

Chương 1 Đại cương Marketing môn Nguyên lý Marketing | Trường Đại học Tài Chính - Marketing

29 15 -

Chiến lược Sản phẩm - Khái niệm và Phân loại trong Marketing

28 14 -

Câu hỏi ôn tập mar Chương 1: Điểm qua các khái niệm marketing cơ bản

34 17