Lý thuyết về Kế toán các hoạt động cơ bản

Lý thuyết về Kế toán các hoạt động cơ bản học phần Nguyên lý kế toán của trường đại học Tài chính - Marketing giúp sinh viên củng cố, ôn tập kiến thức và đạt kết quả cao trong bài thi kết thúc học phần. Mời bạn đón đón xem!

Môn: Nguyên lý kế toán (ĐHTC) 105 tài liệu

Trường: Trường Đại học Tài Chính - Marketing 1 K tài liệu

Tác giả:

Preview text:

lOMoARc PSD|36244503

KẾ TOÁN CÁC HOẠT ĐỘNG CƠ BẢN

1. KT nguyên liệu, vật liệu 2. KT Tiền lương và các

khoản trích theo lương 3. KT Tài sản cố định 4. KT

Công cụ, dụng cụ 5. KT tập hợp chi phí sản xuất và

tính giá thành thành phẩm 6. KT tiêu thụ thành phẩm

7. KT xác định kết quả kinh doanh

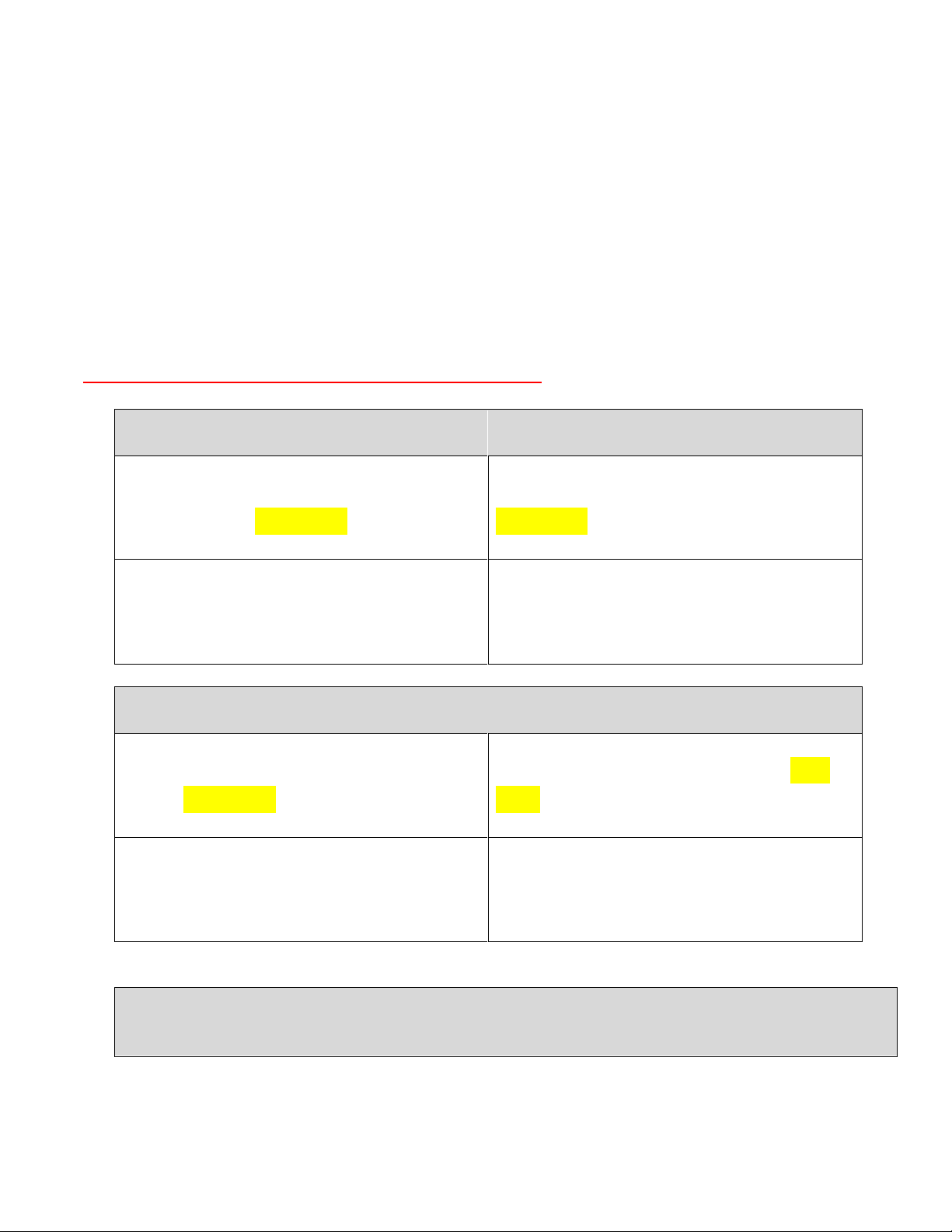

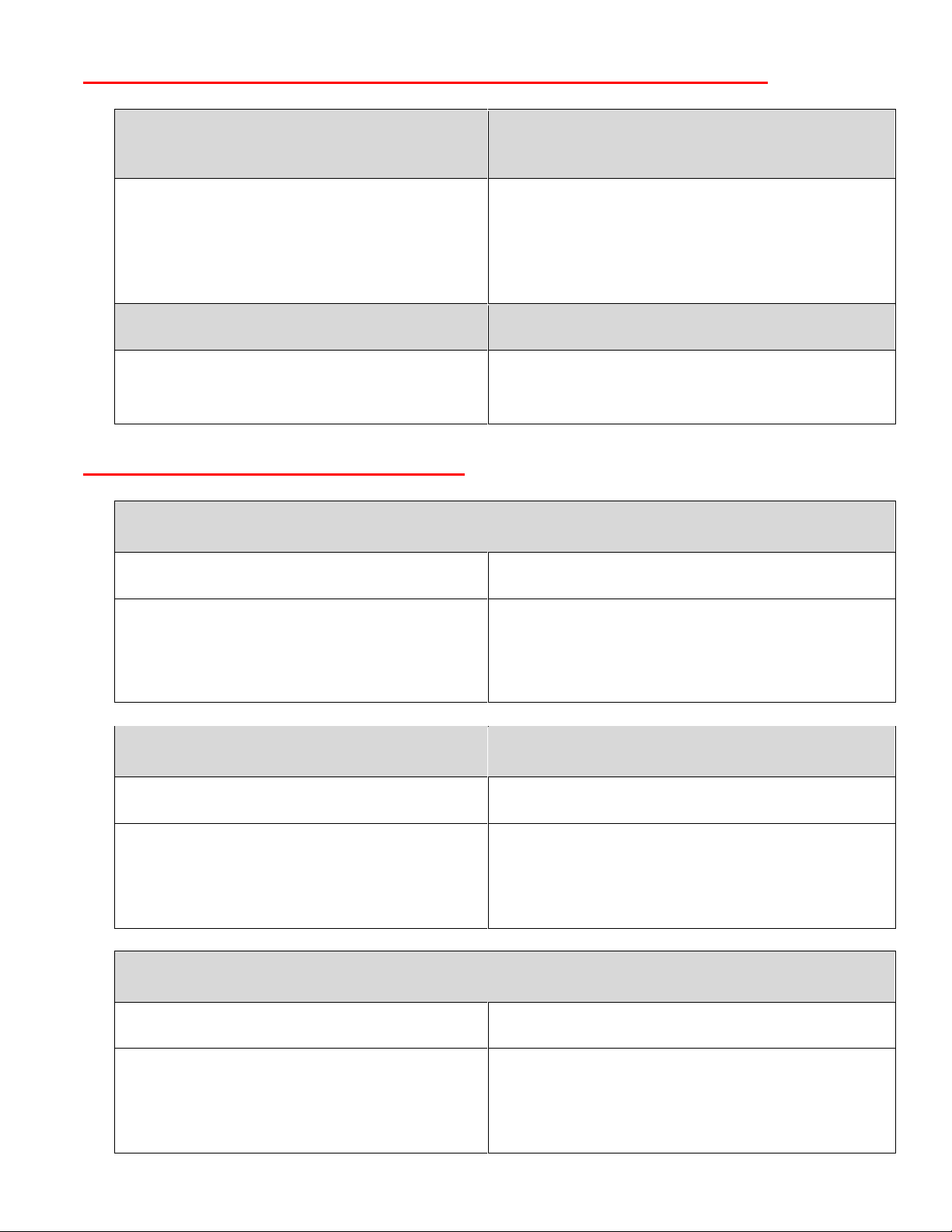

1..KẾ TOÁN NGUYÊN LIỆU, VẬT LIỆU (NVL)

1. Mua NVL, nhập kho

Mua NVL, nhập kho, có thuế

Mua NVL, nhập kho, thuế GTGT

GTGT được khấu trừ. trực tiếp.

Nợ 152 Giá mua chưa VAT

Nợ 152 Giá mua+ VAT Nợ 133 VAT

Có 331-111-112 Tổng tiền TT

Có 331-111-112 Tổng tiền TT

2. Chi phí mua NVL: tính vào giá mua NVL

CP vận chuyển, có thuế GTGT

CP vận chuyển, thuế GTGT trực

được khấu trừ. tiếp.

Nợ 152 CPVC chưa VAT Nợ 152 CPVC + VAT Nợ 133 VAT

Có 331-111-112 Tổng tiền TT

Có 331-111-112 Tổng tiền TT

3. Xuất kho NVL để sử dụng cho bộ phận nào thì ghi tăng chi phí

của bộ phận đó. lOMoARc PSD|36244503 Xuất kho NVL sử

Xuất kho NVL sử dụng

Xuất kho NVL sử dụng

dụng bộ phận sản

bộ phận sản xuất –

bộ phận QLDN, BP bán xuất. KHÔNG TRỰC

TRỰC TIẾP sản xuất hàng

TIẾP sản xuất sản sản phẩm. phẩm. Nợ 642-641 Nợ 621 Nợ 627

Có 152 Giá xuất kho

Có 152 Giá xuất kho

Có 152 Giá xuất kho

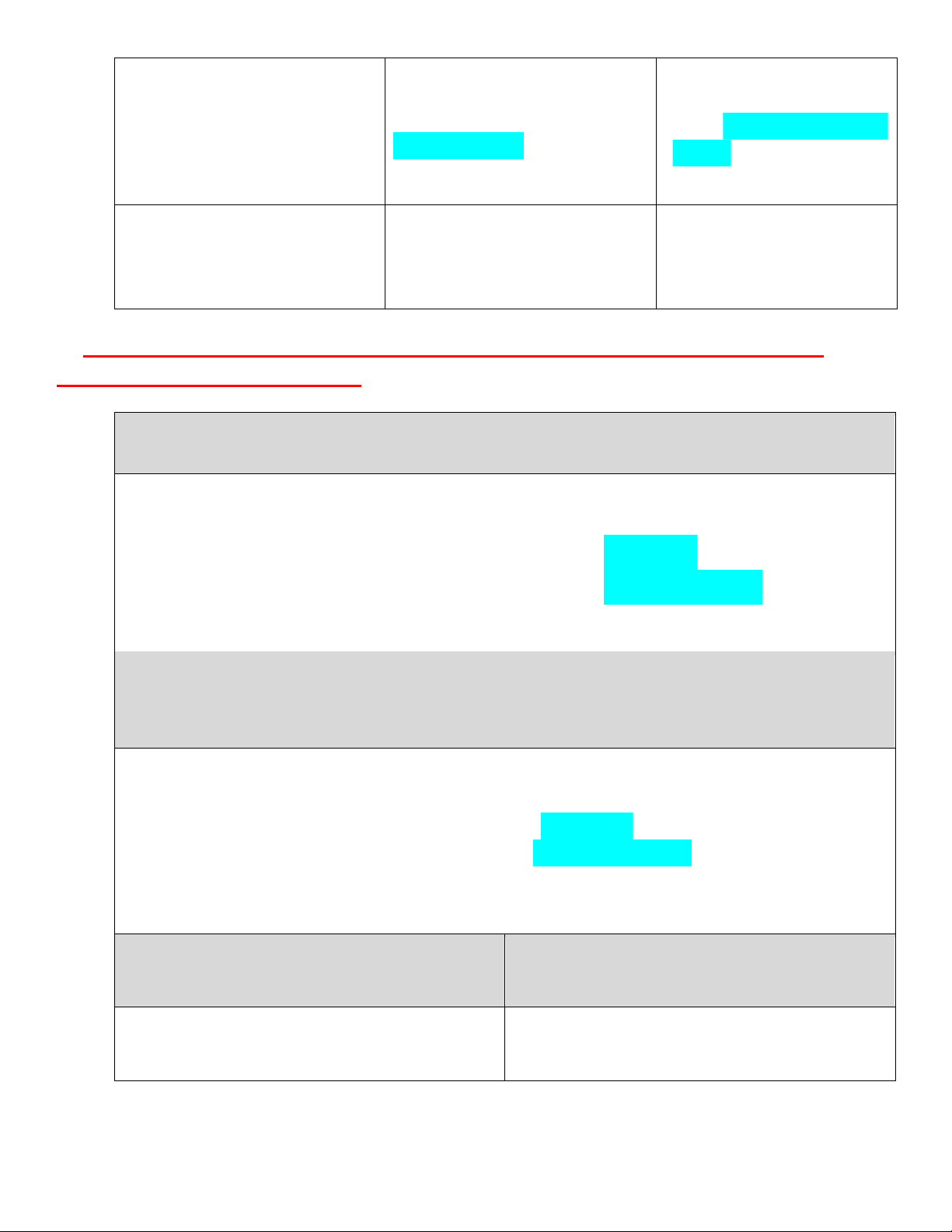

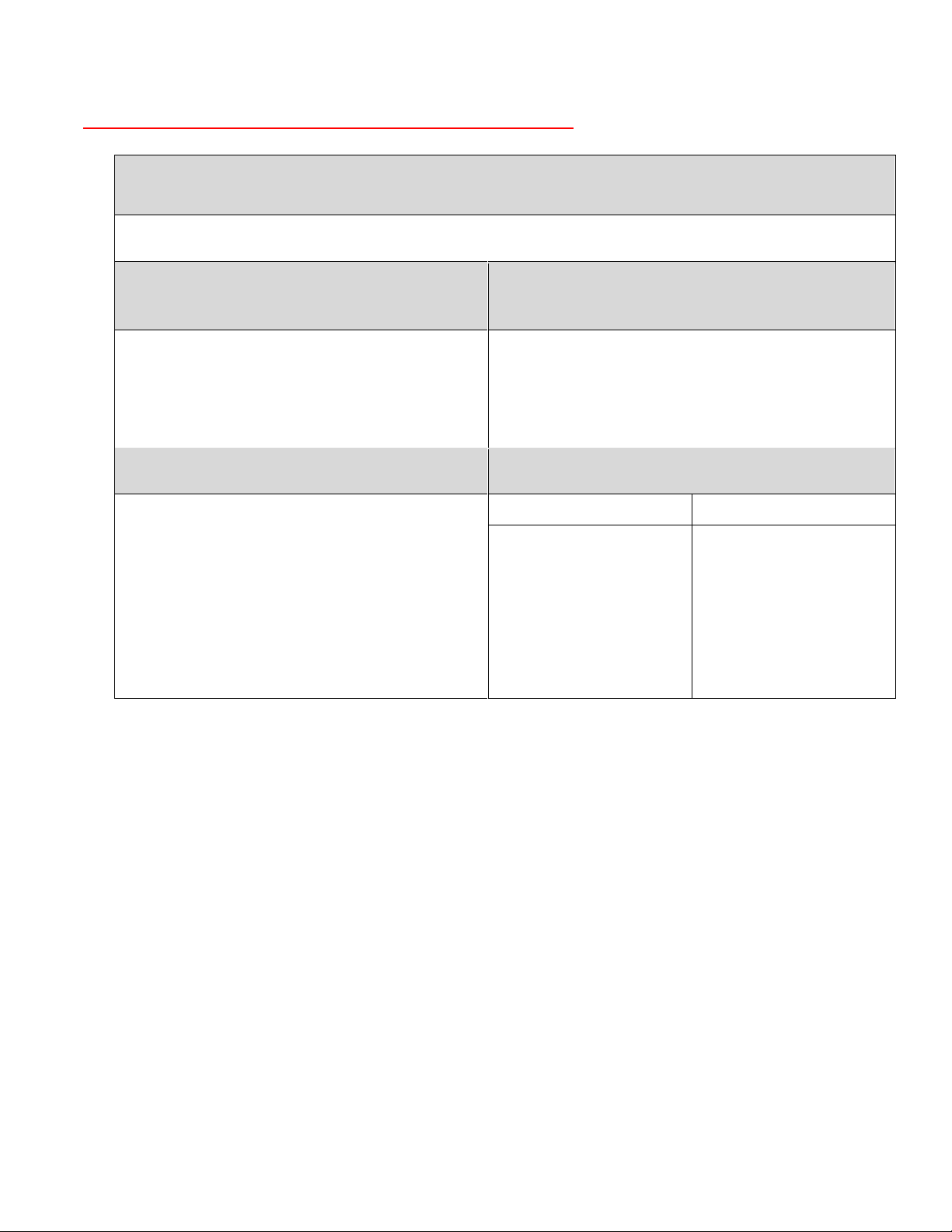

2..KẾ TOÁN TIỀN LƯƠNG – CÁC KHOẢN TRÍCH THEO LƯƠNG (GỒM

BHXH, BHYT, BHTN, KPCĐ)

1. Tính lương phải trả. Tiền lương phải trả cho bộ phận nào thì ghi

vào chi phí của bộ phận đó.

Nợ 642 Lương BP.QLDN

Nợ 641 Lương BP.bán hàng

Nợ 622 Lương BP sản xuất – của Công nhân Trực tiếp sản xuất sp

Nợ 627 Lương BP sản xuất – của Nhân công Không

trực tiếp sx sp Có 334 Tổng lương phải trả

2. Tính các khoản trích theo lương phải nộp. Tổng cộng phải nộp

34%. Doanh nghiệp chịu 23,5% tính vào chi phí các bộ phận.

Người lao động chịu 10,5% trừ vào lương.

Nợ 642 Lương BP.QLDN x 23,5%

Nợ 641 Lương BP.bán hàng x 23,5%

Nợ 622 Lương BPSX – của Công nhân Trực tiếp x 23,5%

Nợ 627 Lương BPSX– của Nhân công Không trực tiếp x 23,5%

Nợ 334 Tổng lương phải trả x 10,5%

Có 338 Tổng lương phải trả x 34%

4. Chi tiền nộp BHXH, BHYT,

3. Chi tiền trả lương BHTN, KPCĐ

Nợ 334 Số tiền lương trả Có

Nợ 338 Số tiền nộp Có 111-112 111-112 lOMoARc PSD|36244503

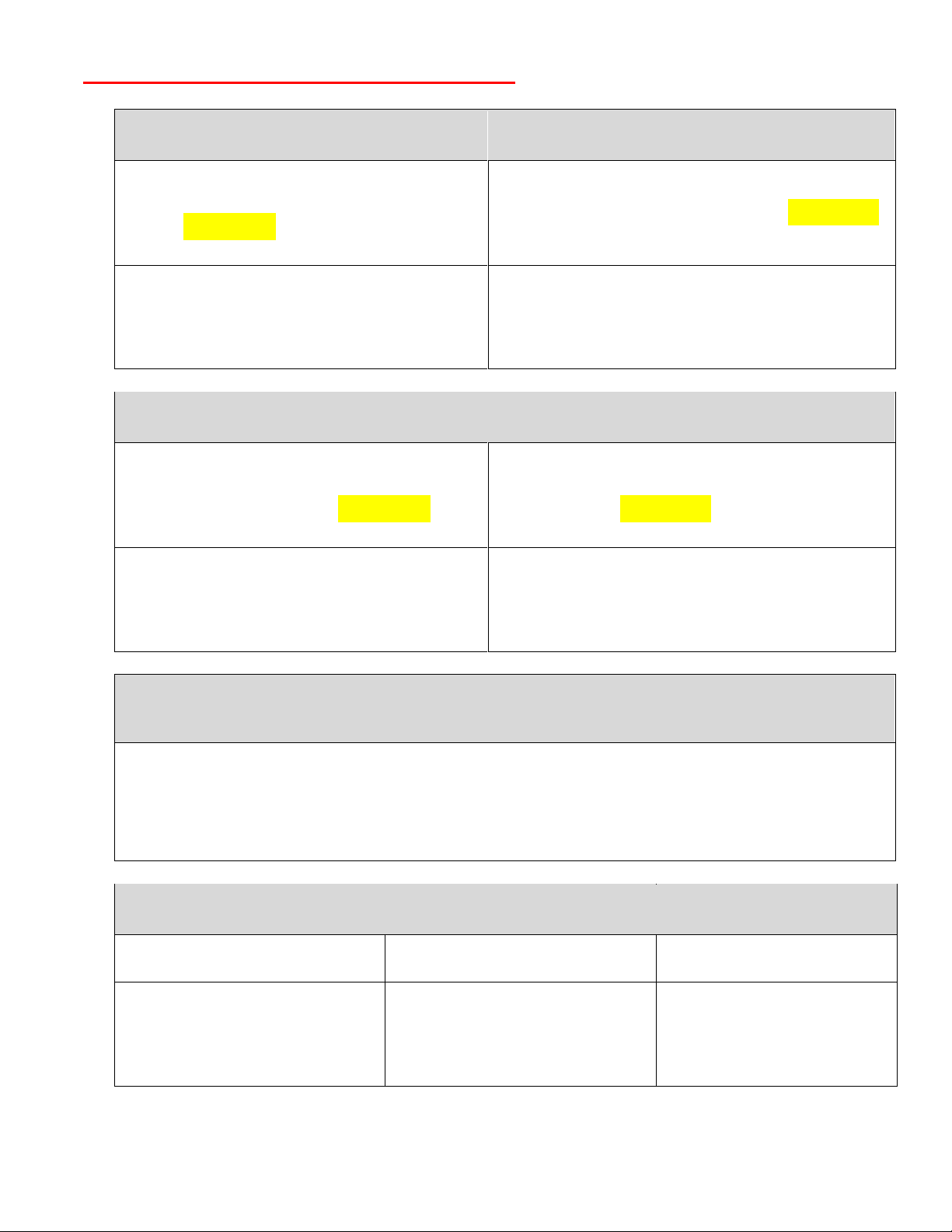

3..KẾ TOÁN TÀI SẢN CỐ ĐỊNH HỮU HÌNH 1. Mua TSCĐ HH

Mua TSCĐ HH có thuế GTGT

Mua TSCĐ HH, thuế GTGT trực tiếp. được khấu trừ.

Nợ 211 Giá mua chưa VAT

Nợ 211 Giá mua+ VAT Nợ 133 VAT

Có 331-111-112 Tổng tiền TT

Có 331-111-112 Tổng tiền TT

2. Chi phí mua TSCĐ HH: tính vào nguyên giá TSCĐ HH

CP vận chuyển,lắp đặt chạy thử.. CP vận chuyển,lắp đặt chạy thử..

có thuế GTGT được khấu trừ.

thuế GTGT trực tiếp.

Nợ 211 CPVC chưa VAT Nợ 211 CPVC + VAT Nợ 133 VAT

Có 331-111-112 Tổng tiền TT

Có 331-111-112 Tổng tiền TT

3. Trích Khấu hao TSCĐ HH: TSCĐ sử dụng ở BP nào thì ghi giá trị

bị hao mòn vào CP của BP đó.

Nợ 642 Hao mòn ở BP QLDD

Nợ 641 Hao mòn ở BP BH

Nợ 627 Hao mòn ở BP sản xuất

Có 214 Tổng hao mòn

4. Thanh lý (bán) TSCĐ Xóa sổ (211, 214)

Thu nhập từ thanh lý Chi phí thanh lý

Nợ 214 Hao mòn lũy kế Nợ 131-111-112 S Nợ 811 Chi phí

Nợ 811 Giá trị còn lại Có 711 Giá bán

Nợ 133 VAT (nếu có) Có 211 Nguyên giá

Có 333.1 VAT (nếu có) Có 111-331 S lOMoARc PSD|36244503

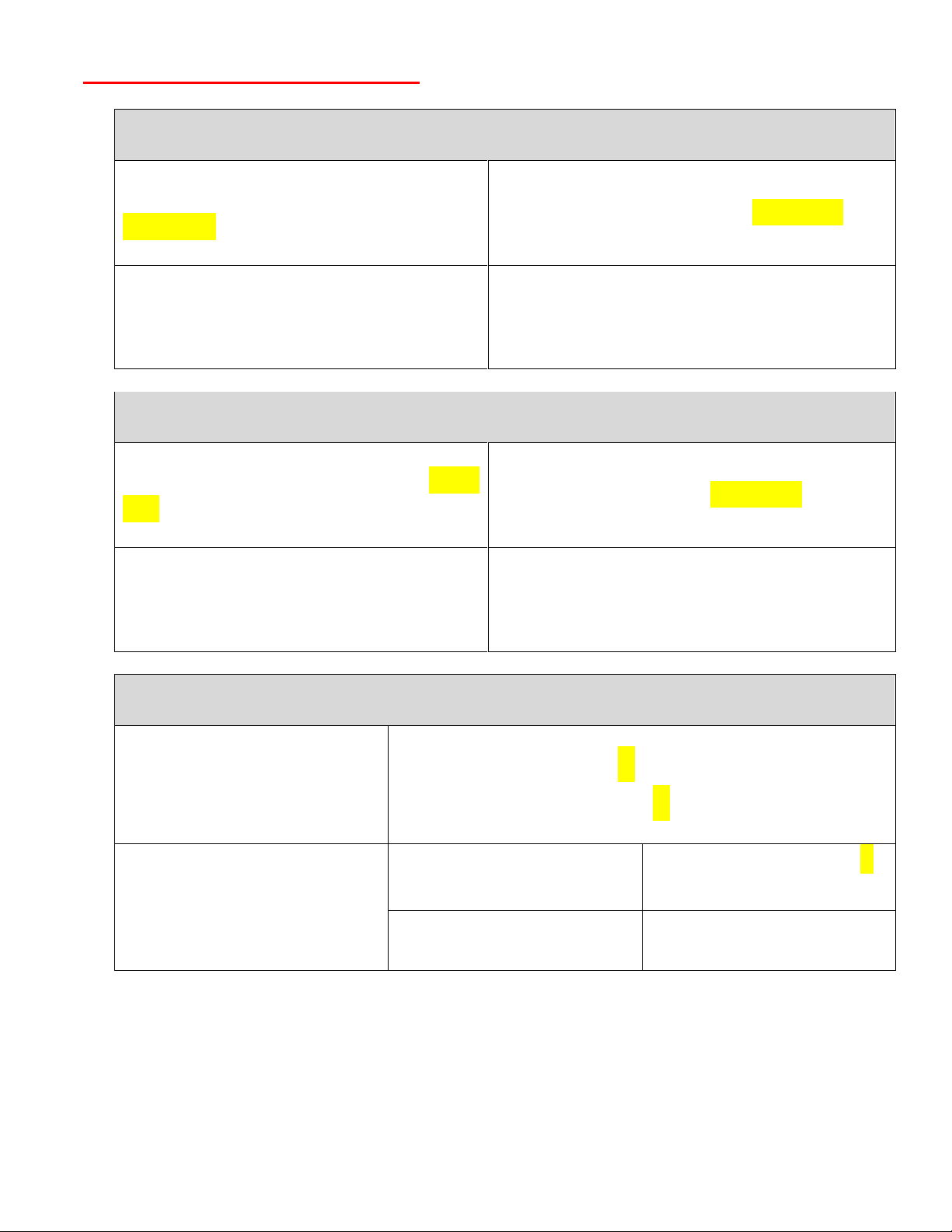

4..KẾ TOÁN CÔNG CỤ DỤNG CỤ

1. Mua CÔNG CỤ DỤNG CỤ (CCDC)

Mua CCDC có thuế GTGT được

Mua CCDC, thuế GTGT trực tiếp. khấu trừ.

Nợ 153 Giá mua chưa VAT

Nợ 153 Giá mua+ VAT Nợ 133 VAT

Có 331-111-112 Tổng tiền TT

Có 331-111-112 Tổng tiền TT

2. Chi phí mua CCDC: tính vào giá mua CCDC

CPVC .. có thuế GTGT được khấu CPVC .. thuế GTGT trực tiếp. trừ.

Nợ 153 CPVC chưa VAT Nợ 153 CPVC + VAT Nợ 133 VAT

Có 331-111-112 Tổng tiền TT

Có 331-111-112 Tổng tiền TT

3. Xuất CCDC sử dụng, có 2 Trường hợp

Xuất CCDC sử dụng ngay 1 lần

Xuất CCDC sử dụng n lần → Giá

→ Toàn bộ giá xuất kho xuất kho ghi vào Chi phí n lần

ghi vào Chi phí 1 lần Nợ 627-641-642 Khi xuất kho CCDC

Khi sử dụng lần thứ n

Có 153 Giá xuất kho Nợ 242 Nợ 627-641-642 Có 153 Giá XK Có 242 GXK / n lOMoARc PSD|36244503

5..KẾ TOÁN TẬP HỢP CPSX VÀ TÍNH GIÁ THÀNH THÀNH PHẨM

1. Tập hợp Chi phí sản xuất trong 2. Đánh giá (xác định) Chi phí sản kỳ

xuất dở dang cuối kỳ Nợ 154 S Có 621 Đề cho Có 622 Có 627

3.. Tính giá thành thành phẩm

4. Nhập kho thành phẩm

Z = CPSXDD (đầu kỳ) + CPSX Nợ 155 Z Có

trong kỳ (S) - CPSXDD (cuối kỳ) 154 Z

6..KẾ TOÁN TIÊU THỤ THÀNH PHẨM

1. Khi bán thành phẩm: xác định giá bán, giá xuất kho

Giá vốn hàng bán (GXK)

Doanh thu bán hàng (Giá bán) Nợ 632

Nợ 131-111-112 Giá bán + VAT Có 155 GXK Có 511 Giá bán

Có 333.1 VAT (nếu có)

2. Khi thành phẩm bị trả lại

Giảm Giá vốn hàng bán (GXK)

Giảm Doanh thu bán hàng (Giá bán) Nợ 155 Có

Nợ 521 Phần bị trả lại 632

Nợ 333.1 VAT (nếu có) Có 131-111-112

3. Chiết khấu thương mại – Giảm giá hàng bán

Chiếu khấu thương mại

Giảm giá hàng bán

Nợ 521 Phần chiết khấu

Nợ 521 Phần giảm giá

Nợ 333.1 VAT (nếu có)

Nợ 333.1 VAT (nếu có) Có 131-111-112 Có 131-111-112 lOMoARc PSD|36244503

7..KẾ TOÁN XÁC ĐỊNH KẾT QUẢ KINH DOANH

1. Xác định Thuế Thu nhập doanh nghiệp

Thuế TNDN = (Tổng DT thuần + Thu nhập – Tổng Chi phí )x thuế suất

Nợ 821 – Có 333.4 : Thuế TNDN

2. Kết chuyển Các khoản làm giảm doanh thu

3. Kết chuyển Doanh thu, Thu nhập Nợ 511 Nợ 511 Có 521 Nợ 515 Nợ 711 Có 911

4. Kết chuyển Chi phí

5. Xác định kết quả kinh doanh Nợ 911 LÃI LỖ Có 632 Có 635 Có 641 Nợ 911 Có Nợ 421 Có Có 642 421 911 Có 811 Có 821

Tài liệu liên quan:

-

Bài tập kế toán tài chính: Định khoản và báo cáo có đáp án

22 11 -

Giáo trình và bài tập môn Nguyên Lý Kế Toán | Trường Đại học Tài Chính - Marketing

31 16 -

Tóm tắt lý thuyết môn Nguyên Lý Kế Toán | Trường Đại học Tài Chính - Marketing

26 13 -

Kế toán Dự phòng Rủi ro Tín dụng: Khái niệm & Quy định Cơ bản

19 10 -

Giáo trình và bài tập môn Nguyên Lý Kế Toán | Trường Đại học Tài Chính - Marketing

27 14