Mã đề 05: Phân tích chi phí sản xuất tại Công ty CP nhựa Tân Đại Hưng - Phân tích và kinh doanh | Đại học Lâm Nghiệp

Mã đề 05: Phân tích chi phí sản xuất tại Công ty CP nhựa Tân Đại Hưng - Phân tích và kinh doanh | Đại học Lâm Nghiệp được sưu tầm và soạn thảo dưới dạng file PDF để gửi tới các bạn sinh vi cùng tham khảo, ôn tập đầy đủ kiến thức, chuẩn bị cho các buổi học thật tốt. Mời bạn đọc đón xem!

Trường: Trường Đại học Lâm nghiệp 286 tài liệu

Tác giả:

Preview text:

TRƯỜNG ĐẠI HỌC LÂM NGHIỆP

KHOA KINH TẾ VÀ QUẢN TRỊ KINH DOANH

--------------------------

TIỂU LUẬN KẾT THÚC HỌC PHẦN

Môn: Phân tích kinh doanh

Mã đề 05: Phân tích chi phí sản xuất tại Công ty CP nhựa Tân Đại Hưng

Họ và tên SV: Lê Thị Yến

Mã số sinh viên: 1854040407

Số báo danh: 66 Lớp: K63A-KTO SĐT: 033.884.8419 Năm 2021

A- Mở đầu 1. Lí d o nghiên cứu

Quá trình sản xuất kinh doanh trong bất kỳ doanh nghiệp nào cũng là

một quá trình kết hợp và tiêu hao các yếu tố đầu vào để tạo ra sản phẩm. Tổng hợp

toàn bộ các hao phí mà doanh nghiệp bỏ ra liên quan đến hoạt động sản xuất kinh

doanh trong ký đó là chi phí sản xuất.

Để doanh nghiệp có thể tồn tại và phát triển trong nền kinh tế thị trường

thì hoạt động SXKD ít nhất phải bù đắp chi phi đầu vào một cách hợp lý, tìm ra các

biện pháp tốt nhất để giảm chi phí không cần thiết n

hằm tránh gây lãng phí.

Từ việc cung cấp thông tin đúng về CPSX, chi phí hoạt động, giá thành

sản phẩm giúp các nhà quản trị đánh giá được việc thực hiện kế hoạch sản xuất từ đó

nâng cao chất lượng sản phẩm, tiết kiệm chi phí và giảm giá thành.

Nhận thức được tầm quan trọng của vấn đề, nên em đã nghiên cứu về

chủ đề “Phân tích chi phí sản xuất tại Công ty Cổ phần nhựa Tân Đại Hưng.

2. Mục tiêu nghiên cứu

Nghiên cứu các vấn đề thực tế chi phí sản xuất và tính giá thành sản

phẩm từ đó nếu ra đánh giá, nhận xét thực trạng.

3. Phạm vị nghiên cứu

- Nội dung: Tìm hiểu và đánh giá chi phí sản xuất và phân tích tình hình hạ giá

thành sản phẩm tại Công ty Cổ phần nhựa Tân Đại Hưng

- Không gian: Công ty Cổ phần nhựa Tân Đại Hưng

- Thời gian: giai đoạn từ năm 2019-2020

4. Vấn đề n h g iên cứu

- Giới thiệu về Công ty CP Sản xuất Nhựa Duy Tân

- Thực trạng sử dụng TSCĐ của Công ty CP Sản xuất Nhựa Duy Tân trong hai

năm 2019 và năm 2020 như thế nào

- Các chỉ tiêu phân tích hiệu quả sử dụng tài sản cố định của công ty thể hiện điều gì ?

5. Phương pháp nghiên cứu

- Phương pháp nghiên cứu tài liệu: nghiên cứu và tham khảo các tài liệu có liên

quan (Giáo trình phân tích kinh doanh trường ĐH Lâm Nghiệp)

- Phương pháp nghiên cứu số liệu tài chính của Công ty CP Sản xuất Nhựa Duy Tân B- Nội dung

1. Có sở lý luận về chi phí sản xuất

1.1 Khái niệm về chi phí sản xuất

Chi phí sản xuất kinh doanh là một phạm trù kinh tế quan trọng gắn liền

với sản xuất và lưu thông hàng hóa. Đó là những hao phí lao động xã hội được biểu

hiện bằng tiền trong quá trình hoạt động sản xuất kinh doanh .

1.2 Phân loại chi phí sản xuất

Để giúp phân biệt và nhận định đúng về chi phí trong thực tiễn chúng ta nhân

loại chi phí trên những góc độ khác nhau và thường được phân loại trên các tiêu thức sau:

* Phân loại theo tính chất hoạt động kinh doanh: Chi phí sản xuất kinh doanh

của doanh nghiệp được phân thành 2 loại:

- Chi phí hoạt động kinh doanh: Gồm tất cả các chi phí có liên quan đến quá

trình sản xuất kinh doanh của doanh nghiệp như chi phí giá vốn hàng bán, chi phí hoạt

động tài chính, chi phí bán hàng và chi phí quản lý doanh nghiệp;

- Chi phí hoạt động khác: Là các khoản chi phí xảy ra không thường xuyên như

chi phí nhượng bán, thanh lý tài sản cố định, chi phí tổn thất thực tế, chi phí thu hồi

các khoản nợ đã xóa, chi phí bất thường khác.

* Phân loại theo các khoản mục chi phí: Theo chế độ kế toán hiện hành chúng

ta có các khoản mục chi phí sau:

- Chi phí nguyên vật liệu trực tiếp: Đây là những chi phí bao gồm chi phí về

nguyên vật liệu chính, vật liệu phụ và vật liệu khác trực tiếp sử dụng cho việc sản xuất

ra sản phẩm dịch vụ, lao vụ của các doanh nghiệp;

- Chi phí nhân công trực tiếp: Phản ánh chi phí lao động trực tiếp sản xuất ra

sản phẩm lao vụ dịch vụ trong các doanh nghiệp. Chi phí này thường bao gồm chi phí

về tiền lương chính, tiền lương phụ, các khoản phụ cấp, tiền bảo hiểm xã hội...;

- Chi phí sản xuất chung: Chi phí này phản ánh những chi phí sản xuất chung

phát sinh ở các phân xưởng bộ phận sản xuất của doanh nghiệp;

- Chi phí bán hàng: Chi phí này phản ánh các chi phí phát sinh trong quá trình

tiêu thụ sản phẩm hàng hóa, lao vụ bao gồm các chi phí đóng gói, vận chuyển, giới

thiệu, bảo hành sản phẩm...;

- Chi phí quản lý doanh nghiệp: Chi phí này phản ánh các chi phí quản lý chung

của doanh nghiệp bao gồm các chi phí quản lý kinh doanh, chi phí quản lý hành chính,

chi phí chung khác liên quan đến các hoạt động của doanh nghiệp;

- Chi phí hoạt động tài chính: Là các khoản chi phí đầu tư tài chính ra ngoài

doanh nghiệp, nhằm mục đích sử dụng hợp lý các nguồn vốn, tăng thêm thu nhập và

nâng cao hiệu quả kinh doanh của doanh nghiệp.

1.3 Phân tích chi phí sản xuất

*Phân tích chi phí trực tiếp và chi phí gián tiếp:

- Chi phí trực tiếp là những chi phí có liên quan đến trực tiếp từng loại sản

phẩm. Đây là bộ phận chi phí chủ yếu chiếm tỷ trọng lớn trong tổng chi phí của dn. Bộ

phận chi phí này thường biến đổi theo quy mô sản xuất. Mối liên hệ giữa chi phí trực

tiếp và khối lượng sản phẩm là tỷ lệ thuận.

- Chi phí gián tiếp là những chi phí có liên quan đến nhiều loại sản phẩm . Chi

phí này chiếm tỷ trọng nhỏ và xu hướng phấn đấu là giảm tỷ trọng chi phí này.

*Phân tích chi phí khả biến và chi phí bất biến

- Phân tích chi phí bất biến. Chi phí bất biến thường thay đổi khi quy mô sản xuất thay đổi .

- Phân tích chi khí khả biến: chi phí khả biến là những chi phí có quan hệ tỷ lệ

thuận với sản phẩm sản xuất.

2. Phân tích tình hình thực hiện giá thành

Giá thành sản phẩm là chỉ tiêu tổng hợp biểu hiện bằng tiền của toàn bộ những

chi phí mà doanh nghiệp bỏ ra để sản xuất và tiêu thụ sản phẩm hoàn thành. - Giá thành phân xưởng:

Giá thành phân xưởng = Chi phí NVLTT + Chi phí NCTT + Chi phí SXC - Giá thành toàn bộ:

Giá thành toàn bộ = Giá thành phân xưởng + Chi phí quản lý DN + Chi phí BH

- Giá thành kế hoạch: Là giá thành được xây dựng trước khi tiến hành sản xuất

kinh doanh dựa trên cơ sở xác định mức kinh tế kỹ thuật và các chỉ tiêu kế hoạch khác của DN

- Giá thành thực tế: Là giá thành được xác định sau khi kết thúc quá trình sản

xuất trên cơ sở các chi phí thực tế đã phát sinh trong sản xuất kinh doanh của DN.

3. Phân tích chi phí sản xuất tại Công ty Cổ phần nhựa Tân Đại Hưng

3.1 Giới thiệu về công ty

Công ty cổ phần Nhựa Tân Đại Hưng được thành lập từ năm 1984, khởi đầu là

một cơ sở sản xuất tư nhân nhỏ chỉ với 05 công nhân, chuyên sản xuất bao bì DỆT PP

tái sinh cung cấp cho các nhà máy hóa chất, phân bón tại thị trường TPHCM và các khu vực lân cận.

Ngành nghề kinh doanh: Sản xuất, mua bán bao bì nhựa PP, PE, PET. Sản

xuất, chế biến sản phẩm cao su. Mua bán sản phẩm nhựa, nguyên liệu nhựa, bột màu,

máy móc thiết bị và phụ tùng ngành công nông lâm ngư nghiệp.

Các sản phẩm của công ty bao gồm : Bao shopping Vải địa kỹ thuật Sản phẩm Aquadam Bao dệt PP Bao lưới Leno Bao Jumbo Túi trữ nước ngọt

3.2 Phân tích chi phí sản xuất của DN

Từ các số liệu của BCTC năm 2019 và năm 2020 của Công ty Cổ phần Nhựa

Tân Đại Hưng, ta có bảng về các chi phí sản xuất ủ c a DN như sau:

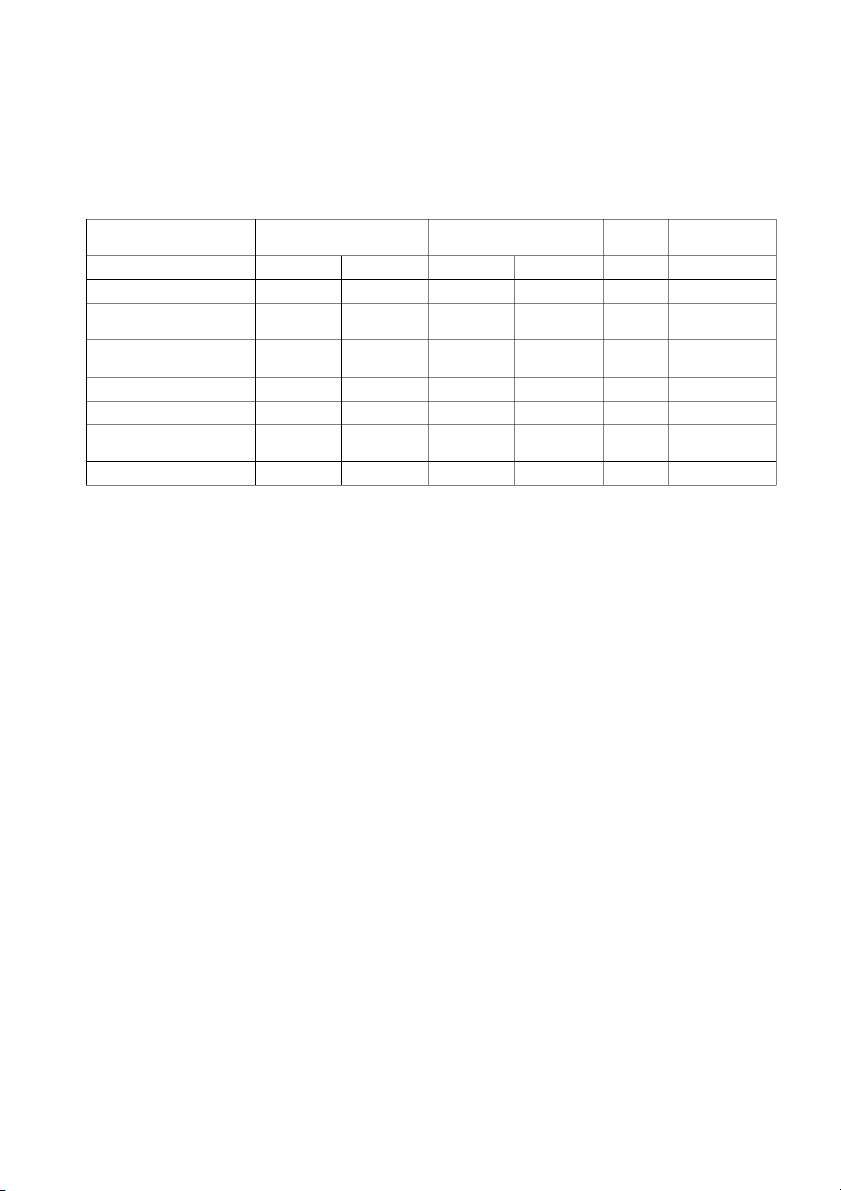

ĐVT: triệu đồng Chỉ tiêu Năm 2019 Năm 2020 Chi phí sản xuất: Chi phí NVL trực tiếp 228.660 192.907

Chi phí nhân công trực tiếp 6.980 7.520 Chi phí sản xuất chung 171.504 237.462 Chi phí bán hàng 8.481 13.610 Chi phí quản lý DN 11.438 11.643

Chi phí hoạt động tài chính 13.384 9.757 Tổng 440.447 472.899

Các kết quả tính toán ta có bảng số liệu sau:

ĐVT: triệu đồng Tỷ lệ Chỉ tiêu Giá trị Cơ cấu (%) Chênh lệch tăng/giảm(%)

Năm 2019 Năm 2020 Năm 2019 Năm 2020

Chi phí NVL trực tiếp 228.660 192.907 51,92 40,79 -35.753 -15,64 Chi phí nhân công trực tiếp 6.980 7.520 1,58 1,59 +540 +7,74 Chi phí sản xuất chung 171.504 237.462 38,94 50,21 +65.958 +38,46 Chi phí bán hàng 8.481 13.610 1,93 2,88 +5.129 +60,48 Chi phí quản lý DN 11.438 11.643 2,60 2,46 +205 +1,79 Chi phí hoạt động tài chính 13.384 9.757 3,04 2,06 -3.627 -27,10 Tổng 440.447 472.899 100 100 Nhận xét: - Cơ cấu:

+ Chi phí NVL trực tiếp chiếm tỷ trọng cao nhất trong tổng chi phí sản xuất,

năm 2019 chiếm tỷ trọng là 51,92 % trên tổng chi phí sản xuất. Chiếm tỷ trọng cao thứ

hai là Chi phí sản xuất chung năm 2019 là 38,94% trên tổng CPSX.

+ Năm 2020 Chi phí NVL trực tiếp giảm tỷ trọng xuống còn 40,79%. Chi phí

sản xuất chung tăng lên chiếm tỷ trọng cao nhất trong tổng chi phí sản xuất là 50,21% .

+ Chiếm tỷ trọng thấp nhất trong hai năm là Chi phí nhân công trực tiếp, năm

2019 chiếm 1,58% và năm 2020 là 1,59% trên tổng chi phí sản xuất. - Chênh lệch:

+ Chi phí NVL trực tiếp năm 2020 giảm 35.753 triệu đồng so với năm 2019,

tốc độ giảm là 15,64%.

+ Chi phí nhân công trực tiếp năm 2020 tăng 540 triệu đồng so với năm 2019, tốc độ tăng là 7,74%

+ Năm 2020 chi phí sản xuất chung tăng 65.958 triệu đồng so với năm 2019, tốc độ tăng là 38,46%

+ Chi phí bán hàng năm 2020 tăng 5.129 tr ệ

i u đồng so với năm 2019, tốc độ tăng cao nhất là 60,48%

+ Chi phí quản lí doanh nghiệp năm 2020 tăng 205 triệu đồng so với năm 2019,

tốc độ tăng thấp nhất là 1,79%

+ Chi phí hoạt động tài chính giảm 3.627 triệu đồng, tốc độ giảm năm 2020 so với năm 2019 là 27,1%.

*Phân tích khoản mục chi phí nguyên vật liệu trực tiếp: Chỉ tiêu Năm 2019 Năm 2020

1. Chi phí NVL trực tiếp ( triệu đồng) 228.660 192.907

2. Sản lượng sản xuất (cái) 240.000 220.000

- Đánh giá sử dụng chi phí NVL tăng/giảm:

∆𝑀 = 𝑀1 − 𝑀0 = 192.907 – 228.660 = -37.753 (triệu đồng) < 0 𝑀 𝐼 1 × 100 = 192.907 × 100 𝑀 = = 84,36 % < 100% 𝑀0 228.660

Ta thấy DN sử dụng chi phí NVL trực tiếp năm 2020 giảm 37.753 triệu đồng so

với năm 2019, tương ứng giảm 15,64 %

- Đánh giá sử dụng chi phí NVL tiết kiệm/lãng phí:

∆𝑀 = 𝑀1 − 𝑀0 × 𝑄1 = 192.907 – 228.660 × 220.000 = -16.698 (triệu đồng) < 0 𝑄0 240 0 . 00 𝑀 192.907 𝐼′ 1 𝑀= × 100 = × 100 = 92,03 % 𝑀0×𝑄1 228.660×220.000 𝑄0 240.000

Nhận xét: Sau khi liên hệ với sản lượng sản phẩm sản xuất, doanh nghiệp sử

dụng chi phí NVL năm 2020 tiết kiệm 7,97 % so với năm 2019, tương ứng mức tiết

kiệm là 16.698 triệu đồng.

3.3 Phân tích tình hình thực hiện kế hoạch giá thành toàn bộ sản phẩm hàng hóa.

Tỷ lệ % hoàn thành kế hoạch giá thành của toàn bộ sản phẩm hàng hóa (Tsp) ∑ 𝑄 ×𝑍 Tsp = 1𝑖 1𝑖 × 100 ∑ 𝑄1𝑖×𝑍𝑘𝑖 Trong đó: 𝑄1 ố ả ấ ự

𝑖: S lượng sản phẩm i s n xu t kì th c tế 𝑍1 : Giá thành đơn vị ỳ ế ạ 𝑖 , 𝑍1𝑘

sản phẩm loại i kỳ thực tế, k k ho ch

Mức tiết kiệm chi phí sản xuất tính trên lượng sản phẩm sản xuất ra là: ∆𝑍𝑠𝑝 = ∑ 𝑄1 × 𝑖 𝑍1𝑖 − ∑ 𝑄1 × 𝑖 𝑍𝑘𝑖

Giả sử DN có số liệu giá thành về các sản phẩm năm 2020 như sau: Gọi:

Zo: Giá thành đơn vị sản phẩm năm 2019

Zk: Giá thành đơn vị sản phẩm kế hoạch năm 2020

Z1: Giá thành đơn vị sản phẩm thực tế năm 2020

Qk: Số lượng sản phẩm sản xuất kế hoạch năm 2020

Q1: Số lượng sản phẩm sản xuất thực tế năm 2020

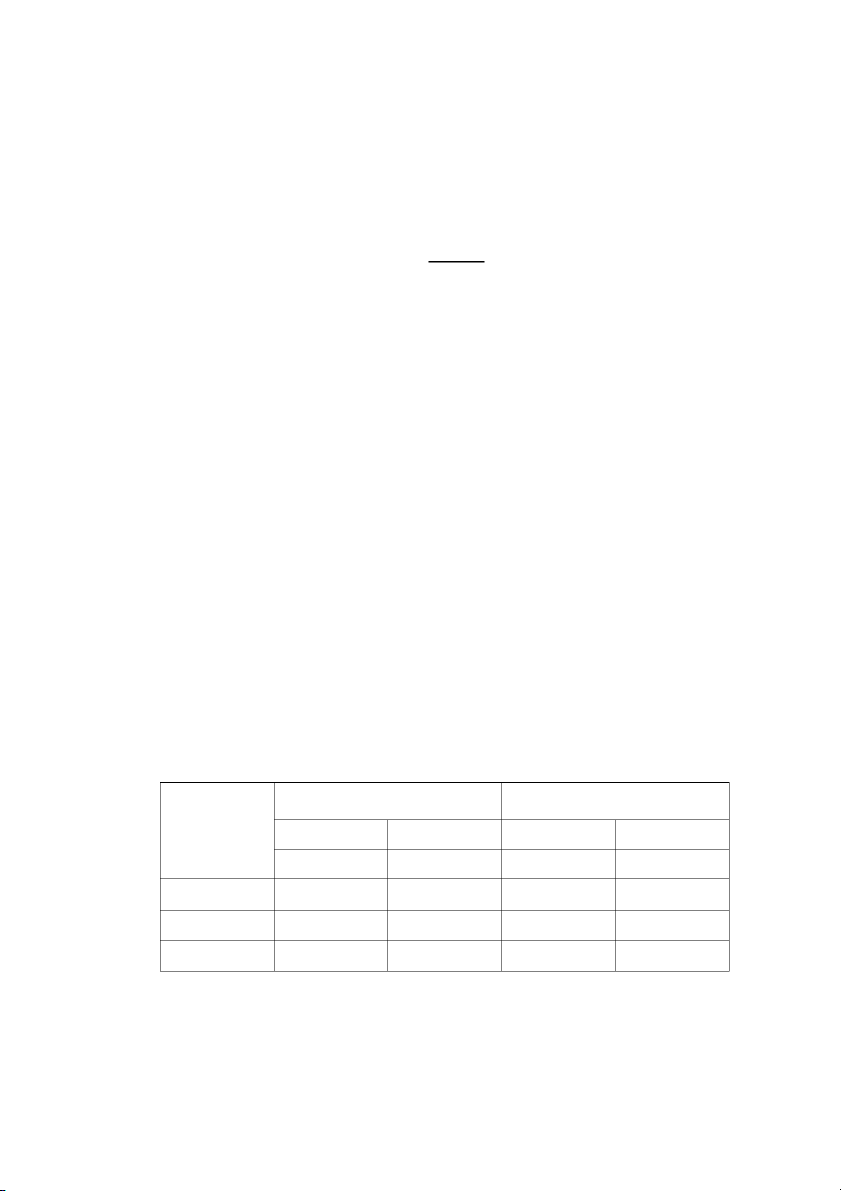

Số lượng sản xuất (cái)

Giá thành đơn vị PX (1000đ/cái)

Sản phẩm

Kế hoạch

Thực tế

Kế hoạch

Thực tế 𝐐 𝐤 𝐐𝟏 𝐙𝐤 𝐙𝟏 Bao dệt PP 12.000 14.000 200 195 Bao lưới Leno 22.000 18.000 95 90 Bao Jumbo 16.000 17.000 136 140 Ta có: ∑ 𝑄1 × (1000đ) 𝑖

𝑍1𝑖 = (14.000*195)+(18.000*90)+(17.000*140) = 6.730.000 ∑ 𝑄1 × (1000đ) 𝑖

𝑍𝑘𝑖 = (14.000*200)+(18.000*95)+(17.000*136) = 6.822.000 ∑ 𝑄 ×𝑍 6.7 0 3 .000 Tsp = 1𝑖 1𝑖 × 100 = ×100 = 98,65 (%) ∑ 𝑄1𝑖×𝑍𝑘𝑖 6.8 2 2 .000

∆𝑍𝑠𝑝 = ∑ 𝑄1𝑖 × 𝑍1𝑖 − ∑ 𝑄1𝑖 × 𝑍𝑘𝑖 = 6.730.000 – 6.822.000 = -92.000 (1000đ) < 0

Thực tế năm 2020, doanh nghiệp đã hoàn thành kế hoạch giá thành toàn bộ sản

phẩm hàng hóa. Giảm giá so với kế hoạch 1,32 % tương ứng với quy mô chi phí tiết

kiệm so với kế hoạch là 92 triệu đồng.

3.4 Phân tích tình hình thực hiện kế hoạch hạ giá thành toàn bộ sản phẩm hàng hóa.

Phân tích tình hình thực hiện kế hoạch hạ thấp giá do ảnh hưởng bởi các nhân

tố tại công ty K theo tài liệu (giả định) sau:

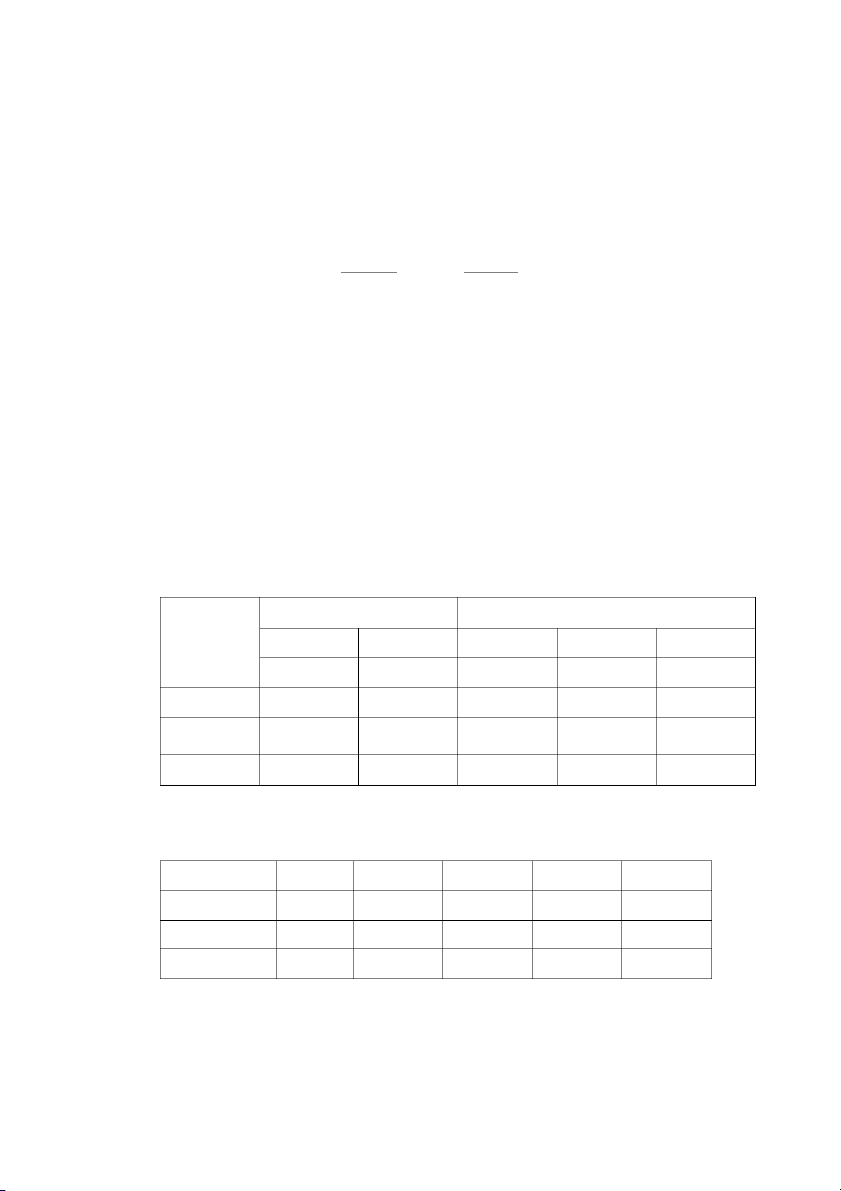

Số lượng sản xuất (cái)

Giá thành đơn vị PX (1000đ/cái)

Sản phẩm

Kế hoạch

Thực tế Năm trước

Kế hoạch

Thực tế 𝐐 𝐤 𝐐𝟏 𝐙𝟎 𝐙𝐤 𝐙𝟏 Bao dệt PP 12.000 14.000 200 200 195 Bao lưới 22.000 18.000 100 95 90 Leno Bao Jumbo 17.000 17.000 140 136 140

Ta có các kết quả tính toán sau:

Sản phẩm 𝐐 𝐤𝐙𝐤 𝐐𝐤𝐙𝟎 𝐐𝟏𝐙𝟏 𝐐𝟏𝐙𝐤 𝐐𝟏𝐙𝟎 Bao dệt PP 2.400.000 2.400.000 2.730.000 2.800.000 2.800.000

Bao lưới Leno 2.090.000 2.200.000 1.620.000 1.710.000 1.800.000 Bao Jumbo 2.176.000 2.240.000 2.380.000 2.312.000 2.380.000 Tổng 6.666.000 6.840.000 6.730.000 6.822.000 6.980.000 * Kế hoạch:

- Mức hạ giá thành kế hoạch:

Mk = Qk × (Zk − Z0) = QkZk − QkZ0 = 6.666.000 –6.840.000 = -174.000 (1000đ)

- Tỷ lệ hạ giá thành kế hoạch: T −17 0 4. 00 k = Mk × 100 = x 100 = -2,54 (%) QkZ0 6.8 0. 4 000 * Thực tế

- Mức hạ giá thành thực tế:

M1 = Q1 × (Z1 − Z0) = Q1Z1 − Q1Z0 = 6.730.000 – 6.980.000 = - 250.000 (1000đ)

- Tỷ lệ hạ giá thành thực tế: T −25 0 0. 00 1 = M1 × 100 = x 100 = - 3,58 % Q1Z0 6.9 0. 8 000

∆M = M1 − Mk = -250.000 – (-174.000) = -76.000 (1000đ) < 0

∆T = T1 − Tk = -3,58 – (-2,54) = -1,04 (%) < 0

Nhận xét : ∆M và ∆T đều < 0, DN đã hoàn thành kế hoạch hạ thấp giá thành sản

phẩm của những sản phẩm so sánh.

Bước 1: Đối tượng phân tích

∆M = M1 − Mk = -250.000 – (-174.000) = -76.000 (1000đ) < 0

∆T = T1 − Tk = -3,58 – (-2,54) = -1,04 (%) < 0

Bước 2: Xác định ảnh hưởng của các nhân tố đến mức hạ giá thành:

- Ảnh hưởng của sản lượng đến mức hạ và tỷ lệ hạ giá thành: θQ Q 6.980.000 sx = 1Z0 = = 1,02 QkZ0 6.8 0. 4 000

∆M(Q) =( θQsx -1 ) * Mk= (1,02 - 1) * (-174.000) = -3.480 (1000đ) ∆T(Q) = 0 %

- Ảnh hưởng của kết cấu sản phẩm đến mức hạ và tỷ lệ hạ giá thành:

∆M(kc) = (Q1 − Qk) × (Zk − Z0) − ∆M(Q)

= Q1Zk − Q1Z0 − QkZk + QkZ0 − ∆M(Q)

= 6.822.000 – 6.980.000 – 6.666.000 + 6.840.000 – ( -3.480) = + 19.480 (1000đ) ∆T 19.480 (kc) = ∆M(kc) × 100 = × 100 = 0,28 % Q1Z0 6.9 0. 8 000

- Ảnh hưởng của giá thành đơn vị sản phẩm đến mức hạ và tỷ lệ hạ giá thành: ∆M(z) = Q1(Z1 − Zk) = Q1Z1 − Q1Zk = 6.730.000 – 6.822.000 = - 92.000 (1000đ) ∆T −92.000 (z) = ∆M(z) × 100 = × 100 = -1,32 % Q1Z0 6.9 0. 8 000

Bước 3: Tổng hợp kết quả:

∆M = ∆M(Q) + ∆M(kc) + ∆M(z)

= - 3.480 + 19.480 – 92.000 = - 76.000 (1000đ)

∆T = ∆T(Q) + ∆T(kc) + ∆T(z) = 0,28 – 1,32 = - 1,04 (%) Bước 4: Nhận xét

Chi phí sản xuất giảm xuống 76.000 (1000đ) so với kế hoạch. Doanh nghiệp đã

hoàn thành chỉ tiêu thực hiện kế hoạch về hạ giá thành sản phẩm so sánh và tỷ lệ hạ

giá thành thực tế của doanh nghiệp là 1,04%. Kết quả này là do ảnh hưởng bởi 3 nhân tố:

- Do sản lượng sản phẩm Bao dệt PP tăng lên 2.000 (cái), sản phẩm Bao lưới

Leno giảm 4.000 (cái) và là sản phẩm chiếm tỷ trọng cao nhất v à sản phẩm Bao Jumbo

tăng 1.000 cái nên làm mức hạ giá thành giá thành giảm xuống 3.480 (1000đ) và nhân

tố này không ảnh hưởng đến tỷ lệ hạ.

- Do kết cấu 3 sản phẩm t

rên vừa tăng lên về mặt số lượng và vừa tăng lên về

mặt tỷ trọng mà so với kế hoạch giá thành đơn vị của 2 sản phẩm Bao dệt PP và bao

lưới Leno giảm xuống (sp Bao dệt PP: giảm 5 (1000đ/sp); sp Bao lưới Leno: g ả i m 5

(1000đ/sp) còn giá thành sản phẩm Bao Jumbo tăng 4 (1000đ/sp) so với KH mà thì

thực tế sp Bao Jumbo tăng tỷ trọng lên từ 32% lên 35% nên chỉ tiêu kết cấu làm

mức hạ giá thành của DN tăng lên 19.480 (1000đ) và tỷ lệ hạ là 0,28%.

- Do giá thành đơn vị sản phẩm B

ao Jumbo tăng lên so với kế hoạch vì vậy làm

cho mức hạ giá thành giảm xuống 92.000 (1000đ), và tỷ lệ hạ là 1,32%.

C. Kết luận

Qua việc phân tích về tình hình thực hiện kế hoạch hạ thấp giá thành sản phẩm

của DN qua 3 sản phẩm là Bao dệt PP, Bao lưới Leno, Bao Jumbo thì kết luận là DN

đã hoàn thành kế hoạch hạ thấp giá thành sản phẩm so sánh. Quy mô chi phí tiết kiệm

nhiều hơn so với kế hoạch đặt ra là 76.000 (1000đ).

Để nâng cao hiệu quả quản lý, giảm chi phí trong hoạt động sản xuất kinh

doanh nhưng vẫn đảm bảo được các hiệu quả đặt ra, mỗi DN phải đưa ra được các

biện pháp giảm chi phí, cách thức quản lý và kiểm soát cho phí tốt nhất. Cụ thể như:

Ngoài ra có các biện pháp để giảm chi phí sản xuất của DN như sau:

Một là, xác định rõ các bước cần thiết khi tiến hành cắt giảm chi phí. Bất kỳ DN

nào khi hoạt động đều phát sinh chi phí, đối với nhà quản lý thì vấn đề kiểm soát được

các chi phí là mối quan tâm hàng đầu. Kiểm soát được chi phí sẽ nâng cao hiệu quả chi

tiêu, từ đó sẽ làm tăng lợi nhuận của DN.

Để giảm chi phí hiệu quả, trước hết nhà quản lý phải phát hiện các chi phí cần

phải cắt giảm bằng cách nhận diện và tập hợp các chi phí theo từng trung tâm và kết

quả tính toán các biến động sẽ giúp phát hiện được các bộ phận yếu kém trong DN

trong việc quản lý và sử dụng chi phí. Thông thường, chỉ cần quan tâm đến những biến

động có tỷ lệ phần trăm lớn (so với định mức) hay có giá trị lớn hoặc các biến động

bất lợi kéo dài theo thời gian. Bên cạnh đó, cần xác định các nguyên nhân chủ yếu gây

ra các biến động bất lợi: Thông thường một biến động bất lợi về chi phí có thể có

nhiều nguyên nhân, nhà quản lý nên tập trung vào một vài nguyên nhân chủ yếu và bỏ

qua các nguyên nhân còn lại. Sau khi nắm chắc được các vấn đề trên, nhà quản lý phải

đưa ra các biện pháp cắt giảm chi phí. Việc đưa ra các biện pháp cắt giảm chi phí đòi

hỏi sự hợp tác chặt chẽ của các nhân viên, bộ phận liên quan vì thông thường, các biện

pháp này thiên về mặt kỹ thuật hơn là quản lý.

Hai là, xác định rõ ràng và nhất quán đâu là chi phí không cần thiết và không

tạo ra giá trị gia tăng. Cần lưu ý, nếu cắt giảm thì sẽ gây hậu quả không hay cho việc

tăng năng suất lao động, tác động đến kết quả của giá trị gia tăng mà DN muốn có.

Cho nên cần cắt giảm chi phí theo những phương thức hợp lý nhất mà không làm mất

đi các năng lực thiết yếu hay giảm thiểu tính cạnh tranh của DN. Mấu chốt ủ c a vấn đề

là phân biệt các loại chi phí đóng góp vào sự tăng trưởng lợi nhuận và những chi phí

có thể cắt giảm để chuyển phần tiết kiệm được sang những khu vực tăng trưởng, sinh

lời của hoạt động kinh doanh. Các nhà quản lý sẽ tự trả lời các câu hỏi: Yếu tố nào

trong các chi phí là cần thiết để giữ vị thế cạnh tranh hiện tại? Yếu tố nào không là cần

thiết? Liệu những chi phí nhằm trợ giúp đội ngũ nhân viên bán hàng có thể cắt giảm

được không? Còn các chi phí quản lý nhân sự, chi phí tài chính kế toán thì sao? Những

yếu tố ảnh hưởng đến lợi nhuận hiện tại là gì và việc tái đầu tư đem lại những lợi ích

nào? Giải quyết được các vấn đề câu hỏi này sẽ đảm bảo để DN có thể đưa ra một

chiến lược cắt giảm chi phí hiệu quả.

Ba là, sử dụng các mục tiêu tăng trưởng lợi nhuận và doanh số bán hàng để

khích lệ sự cần thiết và gắn kết với hoạt động quản lý chi phí theo định hướng tăng

trưởng bền vững. Mạnh tay tiết kiệm những khoản chi phí hoạt động cơ bản nhưng vẫn

dành ra một khoản tiền lớn để đầu tư cho tiếp thị, giao dịch với đối tác và đổi mới

quản lý, kinh doanh nhằm hướng tới mục tiêu tăng trưởng cao. Để làm được điều này,

Ban quản trị cấp cao cần công bố những mục tiêu cơ bản và mang tính thách thức cao

nhất để toàn thể DN hiểu rõ nhu cầu cần áp dụng một phương thức cắt giảm chi phí

mới. DN chỉ có thể đạt được mức tăng trưởng lợi nhuận như mong muốn bằng việc cắt

giảm chi phí nhưng đồng thời ẫ

v n gia tăng doanh số bán hàng, qua đó tạo ra một mối

liên kết giữa hai nhiệm vụ quan trọng này.

Bốn là, thường xuyên rà soát, nghiên cứu chỉnh sửa các mục tiêu cắt giảm chi

phí cho phù hợp với thực tế chi phí hiện tại và các chiến lược kinh doanh cụ thể. Một

mặt, DN cần đặt ra những mục tiêu tăng trưởng lợi nhuận hấp dẫn để động viên các

nhà quản lý cắt giảm những chi phí khác nhau nhằm phục vụ tăng trưởng, nhưng mặt

khác cũng cần xác định rõ bao nhiêu phần trăm trong số lợi nhuận thu được từ việc cắt

giảm chi phí và bao nhiêu phần trăm có được từ những nỗ lực cải thiện, phát triển kinh doanh khác.

Năm là, xây dựng những điều kiện thích hợp cho việc cắt giảm chi phí hiện tại.

DN nên xây dựng hệ thống báo cáo tài chính có trọng điểm, qua đó cung cấp các chi

tiết về những khu vực chi phí cụ thể trong từng bộ phận DN và có giải pháp ngăn ngừa

việc chi tiêu không đúng chỗ. “Các chi phí trung tâm” được chia thành từng nhóm

dưới sự quản lý trực tiếp của ban quản trị cấp cao. Nhóm các chi phí này bao gồm cả

các chi phí cho hoạt động chức năng chủ chốt lẫn các hoạt động kinh doanh quan

trọng. Mục đích của việc này nhằm quản lý tốt hơn các chi phí quan trọng và để nhận

ra những khoản ngân sách có thể tiết kiệm được hiệu quả hơn nữa nhưng vẫn đảm bảo

được những mục tiêu cơ bản và qua đó tạo điều kiện thuận lợi cho mọi hoạt động kinh doanh trong DN.

Sáu là, việc cắt giảm các chi phí nhưng vẫn đảm bảo được sự tăng trưởng phải

có sự thích hợp giữa những chỉ đạo “từ trên xuống dưới” và các đề xuất “từ dưới lên

trên”. Các nhà quản lý cấp cao đóng vai trò xây dựng những trọng điểm và mục tiêu

quản lý chi phí, còn các nhà quản lý cấp dưới là người thực thi những nhiệm vụ được

đặt ra, trực tiếp xử lý các chi tiết kinh doanh, tìm ra những chi phí tốt và chi phí xấu;

đồng thời, đánh giá các mặt lợi hại của việc cắt giảm các chi phí do các nhà quản lý cấp cao đề ra