Nghiên cứu các nhân tố ảnh hưởng đến quyết định mua bảo hiểm nhân thọ của người dân | Bài thảo luận Phương pháp nghiên cứu khoa học

Bảo Hiểm Nhân Thọ (BHNT) là hình thức kinh doanh có mặt từ rất lâu trên thị trường toàn cầu, mang lại rất nhiều lợi ích to lớn đối với các cá nhân, gia đình và xã hội, đã và đang phát triển rất mạnh mẽ và đa dạng. Các sản phẩm bảo hiểm nói chung và BHNT nói riêng là các biện pháp chia sẻ rủi ro và phân tán tổn thất giữa những người tham gia bảo hiểm. Tài liệu giúp bạn tham khảo, ôn tập và đạt kết quả cao. Mời đọc đón xem!

Môn: Phương pháp nghiêm cứu khoa học 176 tài liệu

Trường: Trường Đại học Thương Mại 3 K tài liệu

Tác giả:

Preview text:

TRƯỜNG ĐẠI HỌC THƯƠNG MẠI KHOA MARKETING ----- ---- ĐỀ TÀI THẢO LUẬN

"Nghiên cứu các nhân tố ảnh hưởng đến quyết định mua bảo hiểm nhân thọ của người dân” Giáo viên hướng dẫn: Vũ Thị Thùy Linh Lớp HP: 2117SRE0111 Nhóm thực hiện: 03 Hà Nội, 2021 MỤC LỤC

ĐỀ TÀI THẢO LUẬN.....................................................................................................................................1

MỤC LỤC........................................................................................................................................................3

LỜI CẢM ƠN..................................................................................................................................................5

CHƯƠNG I: MỞ ĐẦU....................................................................................................................................6

1.1 BỐI CẢNH NGHIÊN CỨU:..............................................................................................6

1.2 TUYÊN BỐ ĐỀ TÀI NGHIÊN CỨU:................................................................................7

1.3 MỤC TIÊU NGHIÊN CỨU:..............................................................................................7

1.3.1. Mục tiêu chung:..............................................................................................................................7

1.3.2. Mục tiêu tổng quát:.........................................................................................................................8

1.3.3. Mục tiêu cụ thể:..............................................................................................................................8

1.4 CÂU HỎI NGHIÊN CỨU:.................................................................................................8

1.5 GIẢ THUYẾT VÀ MÔ HÌNH NGHIÊN CỨU:.................................................................8

1.5.1. Giả thuyết nghiên cứu:....................................................................................................................8

1.5.2. Mô hình nghiên cứu......................................................................................................................11

1.6 Ý NGHĨA NGHIÊN CỨU................................................................................................11

1.6.1. Ý nghĩa học thuật:.........................................................................................................................11

1.6.2. Ý nghĩa thực tiễn:.........................................................................................................................12

1.7 THIẾT KẾ NGHIÊN CỨU...............................................................................................12

CHƯƠNG 2: TỔNG QUAN NGHIÊN CỨU.................................................................................................13

2.1 KẾT QUẢ CỦA CÁC NGHIÊN CỨU TRƯỚC...............................................................13

2.2 CƠ SỞ LÝ LUẬN............................................................................................................20

2.2.1 Khái niệm Bảo Hiểm Nhân Thọ....................................................................................................20

2.2.2 Vấn đề lý thuyết liên quan đến đề tài.............................................................................................21

2.2.2.1 Lý thuyết về ra quyết định......................................................................................................21

2.2.2.2 Lý thuyết về hành vi người tiêu dùng.....................................................................................21

CHƯƠNG 3 PHƯƠNG PHÁP NGHIÊN CỨU.............................................................................................21

3.1 TIẾP CẬN NGHIÊN CỨU...............................................................................................22

3.1.1. Nguồn dữ liệu...............................................................................................................................22

3.1.2. Nghiên cứu định tính....................................................................................................................22

3.1.3. Nghiên cứu định lượng:................................................................................................................23

3.2 PHƯƠNG PHÁP CHỌN MẪU, XỬ LÍ VÀ THU THẬP DỮ LIỆU................................23

3.2.1. Phương pháp chọn mẫu:...............................................................................................................23

3.2.1.1. Kích thước mẫu:....................................................................................................................23

3.2.1.2. Phương pháp chọn mẫu:........................................................................................................25

3.2.2. Phương pháp thu thập và xử lý dữ liệu.........................................................................................25

3.3 CÔNG CỤ THU THẬP THÔNG TIN..............................................................................26

3.4 QUY TRÌNH THU THẬP THÔNG TIN..........................................................................27

3.4.1. Lựa chọn phương pháp nghiên cứu:..............................................................................................27

3.4.2. Kết quả thu thập dữ liệu:...............................................................................................................27

3.4.3. Quy trình nghiên cứu định lượng:.................................................................................................27

3.5. XỬ LÝ VÀ PHÂN TÍCH DỮ LIỆU...............................................................................28

CHƯƠNG 4. KẾT QUẢ................................................................................................................................32

4.1 KẾT QUẢ.........................................................................................................................32

4.2 ĐÁNH GIÁ THANG ĐO BẰNG HỆ SỐ TIN CẬY CRONBACHS ALPHA.................37

4.3 PHÂN TÍCH NHÂN TỐ KHÁM PHÁ EFA....................................................................44

4.3.1 Kiểm định cho biến độc lập...........................................................................................................44

4.3.2 Kiểm định cho biến phụ thuộc.......................................................................................................46

4.4 PHÂN TÍCH HỒI QUY...................................................................................................48

4.4.1 Tương quan pearson......................................................................................................................48

4.4.2 Phân tích hồi quy đa biến...............................................................................................................50

CHƯƠNG 5: KẾT LUẬN VÀ MỘT SỐ GIẢI PHÁP...................................................................................55

I. Tổng kết kết quả quan sát....................................................................................................55

II. Giải pháp............................................................................................................................57

1. Giải pháp đến từ người mua bảo hiểm nhân thọ.................................................................................57

2. Giải pháp đến từ các thương hiệu bảo hiểm nhân thọ.........................................................................57

TÀI LIỆU THAM KHẢO..............................................................................................................................58

PHỤ LỤC.......................................................................................................................................................58 LỜI CẢM ƠN

Để thực hiện và hoàn thành bài thảo luận này, nhóm 03 xin chân thành gửi lời

cảm ơn đến cô Vũ Thị Thùy Linh - giảng viên môn Phương pháp nghiên cứu khoa đã

truyền đạt cho chúng em những kiến thức cần thiết để trang bị cho bài thảo luận này,

cũng như các bài thảo luận về sau.

Xin cảm ơn các bạn sinh viên, các anh, các chị… đã giúp đỡ nhóm 03 để nhóm

03 có thể hoàn thành bài thảo luận.

Cảm ơn các thành viên trong nhóm đã đoàn kết, đã có tinh thần làm việc nhóm

cao và hoàn thành bài thảo luận đúng thời hạn.

Mong cô và các bạn đóng góp ý kiến để nhóm 03 hoàn thiện bài thảo luận hơn.

Nhóm 03 xin chân thành cảm ơn!

Hà Nội, ngày 26 tháng 4 năm 2021 Nhóm nghiên cứu CHƯƠNG I: MỞ ĐẦU

1.1 BỐI CẢNH NGHIÊN CỨU:

- Bảo Hiểm Nhân Thọ (BHNT) là hình thức kinh doanh có mặt từ rất lâu trên

thị trường toàn cầu, mang lại rất nhiều lợi ích to lớn đối với các cá nhân, gia

đình và xã hội, đã và đang phát triển rất mạnh mẽ và đa dạng. Các sản phẩm

bảo hiểm nói chung và BHNT nói riêng là các biện pháp chia sẻ rủi ro và

phân tán tổn thất giữa những người tham gia bảo hiểm. Đối với xã hội,

BHNT là nguồn huy động vốn để đầu tư những dự án trung và dài hạn

nhằm góp phần phát triển đất nước, giảm gánh nặng ngân sách quốc gia.

Đối với cá nhân và gia đình, BHNT góp phần ổn định cuộc sống gia đình và

tạo sự an tâm vì KH sẽ có được nguồn tài chính đảm bảo ngay cả trong

trường hợp rủi ro như bị tử vong hay thương tật toàn bộ và vĩnh viễn. Ngoài

ra, BHNT còn giúp các gia đình tiết kiệm và đầu tư an toàn để thực hiện

những kế hoạch tương lai như chu cấp việc học hành cho con cái, tiết kiệm

tiền mua nhà, mua xe... Vì những ý nghĩa to lớn như thế của ngành BHNT

đối với các gia đình và xã hội cùng sự ảnh hưởng của nền kinh tế đang phát

triển hiện nay, thị trường BHNT ở nước ta đang chứng tỏ là một thị trường

rất tiềm năng và đang có những bước tiến nhanh chóng.

- Bảo Hiểm Nhân Thọ (BHNT) tại Việt Nam đã trải qua hơn 20 năm hình

thành và phát triển với 18 doanh nghiệp cung cấp hơn 450 sản phẩm và thu

hút được hơn 9.8 triệu người tham gia (Van Truong, 2019). Theo đánh giá

của Hiệp hội Bảo hiểm Việt Nam, thị trường bảo hiểm Việt Nam được dự

báo tiếp tục giữ vững “phong độ” tăng trưởng tốt, cụ thể tính đến hết tháng

06/2020, tổng số hợp đồng khai thác mới của các doanh nghiệp BHNT là

1,367,489 hợp đồng, tăng 12% so với cùng kỳ năm ngoái; tổng doanh thu

phí bảo hiểm của khối nhân thọ đạt 55.953 tỷ đồng, tăng 19% so với cùng

kỳ năm ngoái (Hiệp hội bảo hiểm Việt Nam, 2020). Những con số trên đã

chứng tỏ rằng thị trường BHNT của nước ta rất tiềm năng nhưng lượng

khách hàng tham gia bảo hiểm còn quá khiêm tốn, vẫn chưa tương xứng với

tiềm năng to lớn của thị trường. Có nhiều nguyên nhân khiến người dân

nước ta chưa tham gia BHNT, trong đó phải kể đến việc nhận thức chưa

đúng đắn về bảo hiểm, các quyền lợi khi tham gia BHNT hay tâm lí cho

rằng việc mua BH khi còn khỏe mạnh là điều xui xẻo. Ngoài ra, với sự phát

triển về kinh tế, thu nhập tăng lên khiến người dân có xu hướng đòi hỏi cao

và khắt khe với những dịch vụ kém chất lượng nên đa số người dân khá dè

dặt với hình thức đầu tư vào BH. Điều này là một thách thức với các công

ty BH khi khai thác thị trường này.

- Việc tìm ra các nhân tố ảnh hưởng đến quyết định mua bảo hiểm nhân thọ

của người dân là vô cùng quan trọng bởi nó là lý do chính dẫn đến việc

người dân có mua bảo hiểm nhân thọ hay không. Mặc dù các nhân tố ảnh

hưởng có vai trò vô cùng quan trọng nhưng để hiểu rõ các động cơ, quyết

tâm đằng sau đó thì cần có sự tìm hiểu, nghiên cứu cẩn thận.

1.2 TUYÊN BỐ ĐỀ TÀI NGHIÊN CỨU:

- Xuất phát từ những thực trạng cấp thiết trên, nhóm nghiên cứu đã quyết

định chọn đề tài: “Nghiên cứu các nhân tố ảnh hưởng đến quyết định mua

bảo hiểm nhân thọ của người dân”. Nghiên cứu này nhắm tới việc xác định

và đo lường mức độ ảnh hưởng của các nhân tố đến quyết định mua BHNT

của người dân. Từ đó, xác định mức độ quan trọng của các nhân tố có tác

động đến quyết định mua BHNT của người dân và trình bày một số khuyến

nghị để giúp cho các công ty bảo hiểm phát triển thị trường BHNT. Trên cơ

sở đó đưa ra các khuyến nghị cho công ty giúp họ thu hút được khách hàng mua sản phẩm của mình. 1.3 MỤC TIÊU NGHIÊN CỨU: 1.3.1. Mục tiêu chung:

- Cần làm rõ các yếu tố chính ảnh hưởng đến quyết định mua bảo hiểm nhân họ của người dân

1.3.2. Mục tiêu tổng quát:

- Tìm các nhân tố ảnh hưởng đến quyết định mua bảo hiểm nhân thọ của

người dân. Trên cơ sở đó đưa ra các khuyến nghị cho công ty giúp họ

thu hút được khách hàng mua sản phẩm của mình. 1.3.3. Mục tiêu cụ thể:

- Khảo sát thực trạng thu nhập của người dân

- Xác định các nhân tố ảnh hưởng đến quyết định mua bảo hiểm nhân thọ của người dân

- Đánh giá mức độ và chiều tác động của từng nhân tố đến quyết định mua

bảo hiểm nhân thọ của người dân

- Đo lường yếu tố tác động mạnh nhất đến quyết định mua bảo hiểm nhân

thọ từ đó đưa ra các hàm ý phục vụ công tác đổi mới và nâng cao chất

lượng sản phẩm, dịch vụ. 1.4 CÂU HỎI NGHIÊN CỨU:

1.4.1. Câu hỏi nghiên cứu khái quát:

- Yếu tố nào tác động đến quyết định mua bảo hiểm nhân thọ của người dân?

- Mức độ tác động của các yếu tố đó như thế nào?

1.4.2. Câu hỏi nghiên cứu cụ thể:

- Yếu tố nhận thức về giá trị bảo hiểm có ảnh hưởng nhiều đến quyết định

mua bảo hiểm của người dân như thế nào?

- Yếu tố rào cản trong việc mua bảo hiểm có ảnh hưởng nhiều đến quyết

định mua bảo hiểm của người dân như thế nào?

1.5 GIẢ THUYẾT VÀ MÔ HÌNH NGHIÊN CỨU:

1.5.1. Giả thuyết nghiên cứu:

- Nhận thức về giá trị của bảo hiểm ảnh hưởng đến quyết định mua bảo hiểm

nhân thọ của người dân.

-Theo tác giả [ CITATION Mur18 \l 1033 ]. Phương pháp nghiên cứu khảo

sát 24 khách hàng mua bảo hiểm nhân thọ để hiểu được các nhân tố tác

động như nào đến hành vi mua bảo hiểm của khách hàng, trong đó yếu tố

nhận thức về giá trị bảo hiểm có tác động mạnh mẽ đến quyết định mua của

khách hàng tham gia bảo hiểm nhân thọ sharia.

-Nghiên cứu của [ CITATION Min21 \l 1033 ] đã đề xuất mô hình có 05

nhân tố ảnh hưởng tới quyết định mua BHNT tại TPHCM (trong đó có nhận

thức về giá trị của BHNT, rào cản mua, động cơ mua, tư vấn viên và thương

hiệu BHNT.) chia thành hai nhóm chính là nhóm đặc điểm cá nhân và nhóm

các yếu tố ảnh hưởng tới quyết định mua,kết quả là cả 5 yếu tố đều tác động

đến quyết định mua BHNT.

- Động cơ mua ảnh hưởng đến quyết định mua bảo hiểm nhân thọ của người dân.

-Nghiên cứu của [ CITATION Min21 \l 1033 ] đã đề xuất mô hình có 05

nhân tố ảnh hưởng tới quyết định mua BHNT tại TPHCM (trong đó có nhận

thức về giá trị của BHNT, rào cản mua, động cơ mua, tư vấn viên và thương

hiệu BHNT.) chia thành hai nhóm chính là nhóm đặc điểm cá nhân và nhóm

các yếu tố ảnh hưởng tới quyết định mua,kết quả là cả 5 yếu tố đều tác động

đến quyết định mua BHNT.

-Theo tác giả [ CITATION Mur18 \l 1033 ]. Phương pháp nghiên cứu khảo

sát 24 khách hàng mua bảo hiểm nhân thọ để hiểu được các nhân tố tác

động như nào đến hành vi mua bảo hiểm của khách hàng, trong đó yếu tố

Động cơ mua có ảnh hưởng không nhỏ đến quyết định mua của khách hàng

tham gia bảo hiểm nhân thọ sharia.

-Theo tác giả[CITATION Hoà18 \l 1033 ] qua nghiên cứu chính thức thực

hiện trên mẫu có kích thước 170 với 6 biến độc lập và 1 biến phụ thuộc, kết

quả kết luận về nhân tố ảnh hưởng đến hành vi mua bảo hiểm nhân thọ

Hanwalife của khách hàng tại Huế chủ yếu dựa vào 5 yếu tố (Thương hiệu,

Phí bảo hiểm, Quyền lợi, Nhân viên tư vấn, Dịch vụ khách hàng, Động cơ

mua bảo hiểm) ngoại trừ thương hiệu

- Thương hiệu công ty ảnh hưởng đến quyết định mua bảo hiểm nhân thọ của người dân.

-Nghiên cứu của [ CITATION Min21 \l 1033 ] đã đề xuất mô hình có 05

nhân tố ảnh hưởng tới quyết định mua BHNT tại TPHCM (trong đó có nhận

thức về giá trị của BHNT, rào cản mua, động cơ mua, tư vấn viên và thương

hiệu BHNT.) chia thành hai nhóm chính là nhóm đặc điểm cá nhân và nhóm

các yếu tố ảnh hưởng tới quyết định mua,kết quả là cả 5 yếu tố đều tác động

đến quyết định mua BHNT.

-Theo tác giả[CITATION Hoà18 \l 1033 ] qua nghiên cứu chính thức thực

hiện trên mẫu có kích thước 170 với 6 biến độc lập và 1 biến phụ thuộc, kết

quả kết luận về nhân tố ảnh hưởng đến hành vi mua bảo hiểm nhân thọ

Hanwalife của khách hàng tại Huế chủ yếu dựa vào 5 yếu tố (Thương hiệu,

Phí bảo hiểm, Quyền lợi, Nhân viên tư vấn, Dịch vụ khách hàng, Động cơ

mua bảo hiểm) ngoại trừ thương hiệu

-Rào cản trong việc mua bảo hiểm ảnh hưởng đến quyết định mua bảo hiểm

nhân thọ của người dân.

-Nghiên cứu của [ CITATION Min21 \l 1033 ] đã đề xuất mô hình có 05

nhân tố ảnh hưởng tới quyết định mua BHNT tại TPHCM (trong đó có nhận

thức về giá trị của BHNT, rào cản mua, động cơ mua, tư vấn viên và thương

hiệu BHNT.) chia thành hai nhóm chính là nhóm đặc điểm cá nhân và nhóm

các yếu tố ảnh hưởng tới quyết định mua,kết quả là cả 5 yếu tố đều tác động

đến quyết định mua BHNT.

-Tư vấn viên bảo hiểm ảnh hưởng đến quyết định mua bảo hiểm nhân thọ của người dân.

-nghiên cứu của [CITATION LêT20 \l 1033 ] cho thấy 5 yếu tố ảnh hưởng

đến giải pháp thu hút người dân tham gia bảo hiểm nhân thọ BIDV Metlife:

H1 chất lượng,H2 dịch vụ,H3 giá cả,H4 thái độ ,H5 phong cách phục vụ

của nhân viên tư vấn. kết quả là 5 yếu tố đều có ảnh hưởng mạnh đến giải

pháp thu hút người dân tham gia bảo hiểm nhân thọ, nhưng yếu tố tư vấn

viên có tác động mạnh mẽ nhất.

-Nghiên cứu của [ CITATION Min21 \l 1033 ] đã đề xuất mô hình có 05

nhân tố ảnh hưởng tới quyết định mua BHNT tại TPHCM (trong đó có nhận

thức về giá trị của BHNT, rào cản mua, động cơ mua, tư vấn viên và thương

hiệu BHNT.) chia thành hai nhóm chính là nhóm đặc điểm cá nhân và nhóm

các yếu tố ảnh hưởng tới quyết định mua,kết quả là cả 5 yếu tố đều tác động

đến quyết định mua BHNT.

-Theo tác giả[CITATION Hoà18 \l 1033 ] qua nghiên cứu chính thức thực

hiện trên mẫu có kích thước 170 với 6 biến độc lập và 1 biến phụ thuộc, kết

quả kết luận về nhân tố ảnh hưởng đến hành vi mua bảo hiểm nhân thọ

Hanwalife của khách hàng tại Huế chủ yếu dựa vào 5 yếu tố (Thương hiệu,

Phí bảo hiểm, Quyền lợi, Nhân viên tư vấn, Dịch vụ khách hàng, Động cơ

mua bảo hiểm) ngoại trừ thương hiệu

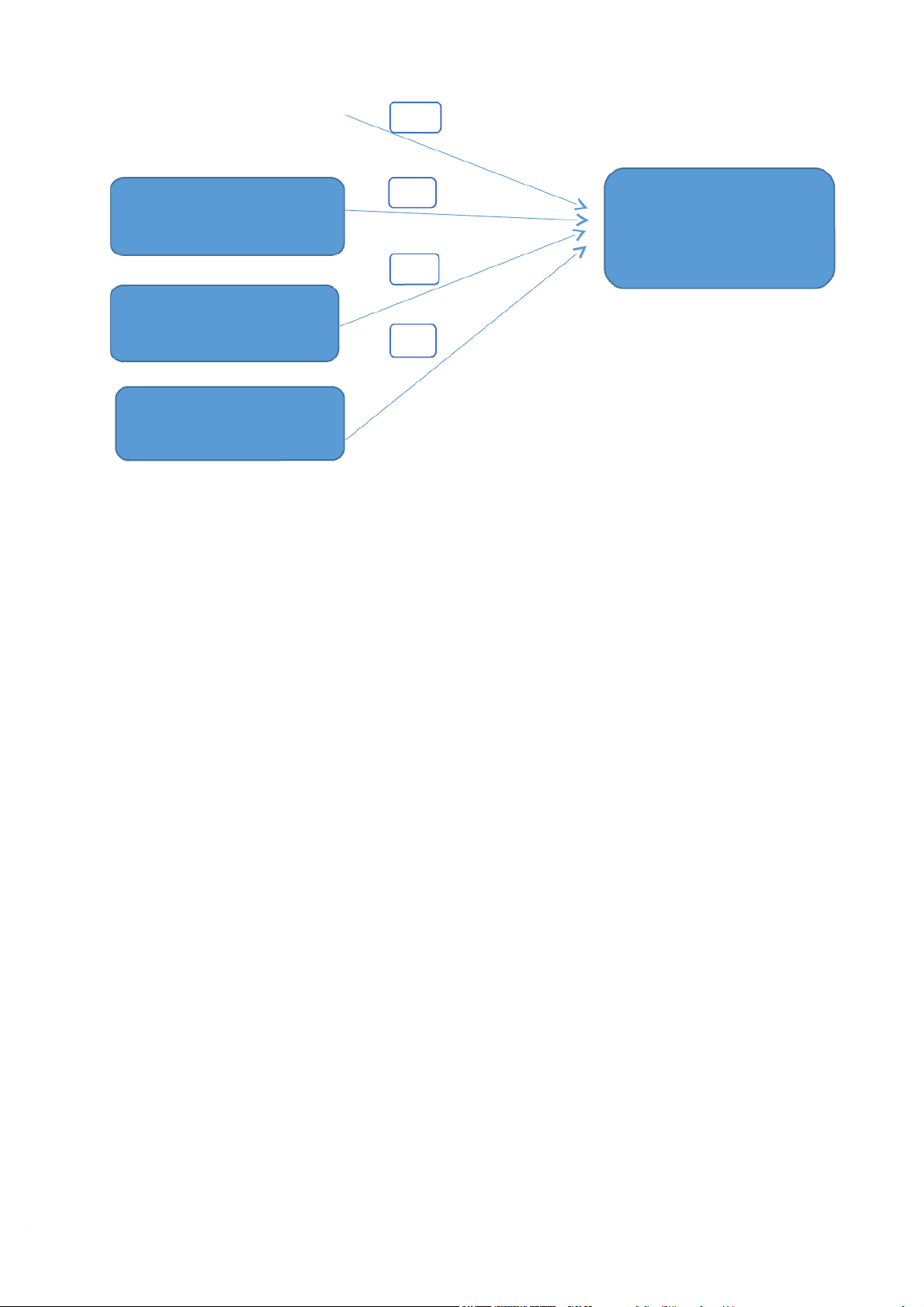

1.5.2. Mô hình nghiên cứu: Nhận thức về giá trị của bảo hiểm. H1 Động cơ mua. H2 H3 Thương hiệu công ty. Quyết định mua bảo hiểm nhân thọ của người dân H4 Rào cản trong việc mua bảo hiểm. H5 Tư vấn viên bảo hiểm.

Mô hình nghên cứu quyết định mua bảo hiểm nhân thọ của người dân 1.6 Ý NGHĨA NGHIÊN CỨU

1.6.1. Ý nghĩa học thuật:

- Đề tài có ý nghĩa khoa học đối với các nhà nghiên cứu, các sinh viên kinh tế

muốn nghiên cứu về các nhân tố ảnh hưởng đến hành vi mua. Họ có thể sử

dụng kết quả của bài nghiên cứu này như một tài liệu tham khảo để xây

dựng cơ sở lý thuyết liên quan đến các nhân tố ảnh hưởng đến quyết định

tham gia bảo hiểm nhân thọ của người dân.

1.6.2. Ý nghĩa thực tiễn:

- Với các công ty, đơn vị đang và có ý định tham gia vào thị trường cung cấp

dịch vụ bảo hiểm nhân thọ, kết quả của bài nghiên cứu phản ánh cái nhìn

của người tiêu dùng đối với dịch vụ BHNT cung cấp thông tin quan trọng

giúp họ xây dựng kế hoạch tiếp cận và phục vụ khách hàng hiệu quả hơn,

thu hút khách hàng mới, nhấn mạnh những điểm mấu chốt quan trọng và

tận dụng các điểm khác biệt nhằm xâm nhập những phân đoạn thị trường

tiềm năng, nắm bắt thị hiếu khách hàng, dự đoán xu hướng thị trường để

xây dựng kế hoạch phát triển thị trường hữu hiệu hơn. 1.7 THIẾT KẾ NGHIÊN CỨU

-Phạm vi thời gian: 9/2021-11/2021

-Phạm vi không gian: Các tỉnh thành phố phía Bắc Việt Nam

-Đơn vị nghiên cứu: nhóm 3 LHP 2151SCRE0111 Trường Đại học Thương Mại.

- Các phương pháp nghiên cứu dự kiến: Với mục tiêu nghiên cứu trên, nhóm

quyết định sử dụng cả 2 phương pháp nghiên cứu định tính và định lượng.

CHƯƠNG 2: TỔNG QUAN NGHIÊN CỨU

2.1 KẾT QUẢ CỦA CÁC NGHIÊN CỨU TRƯỚC

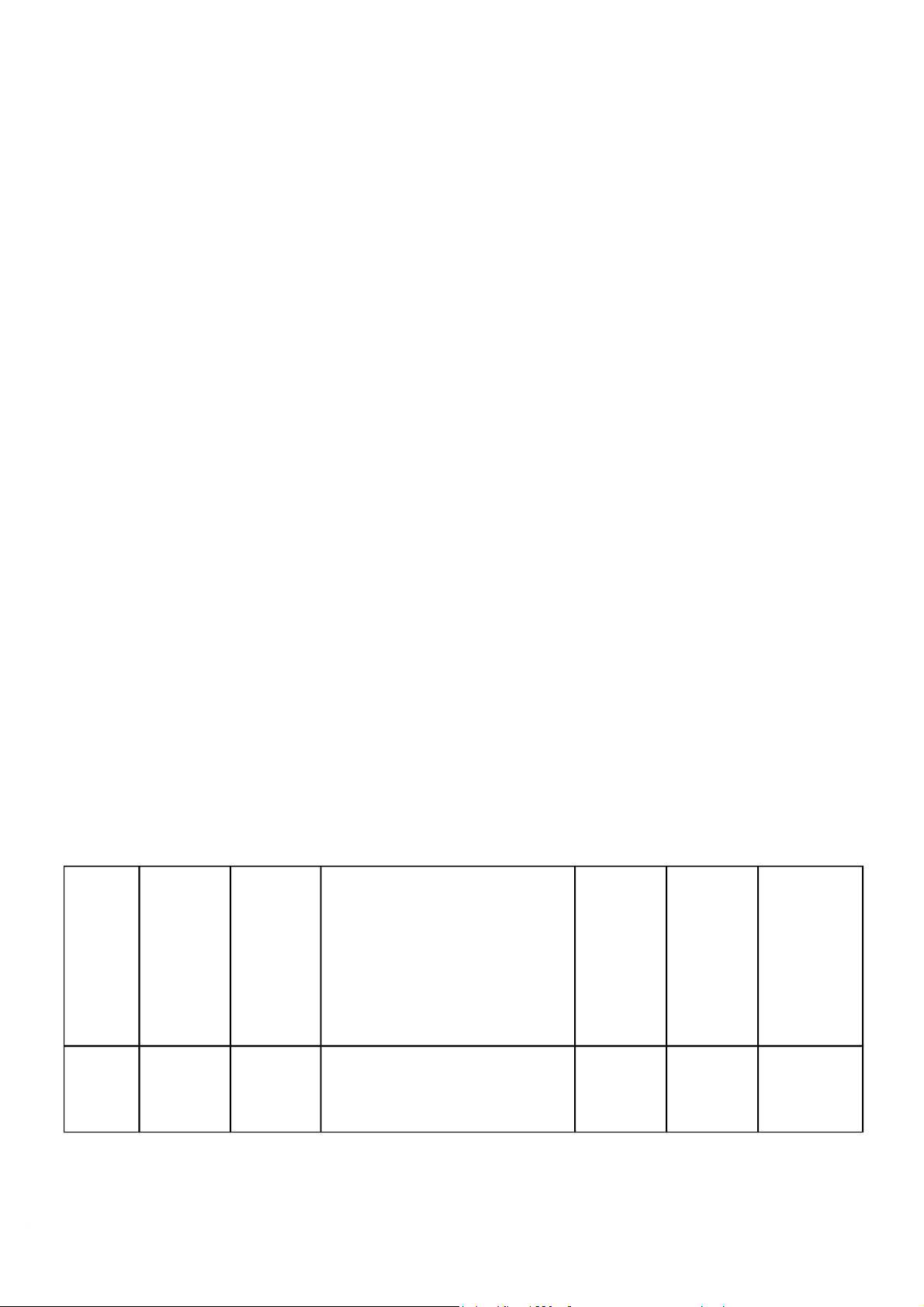

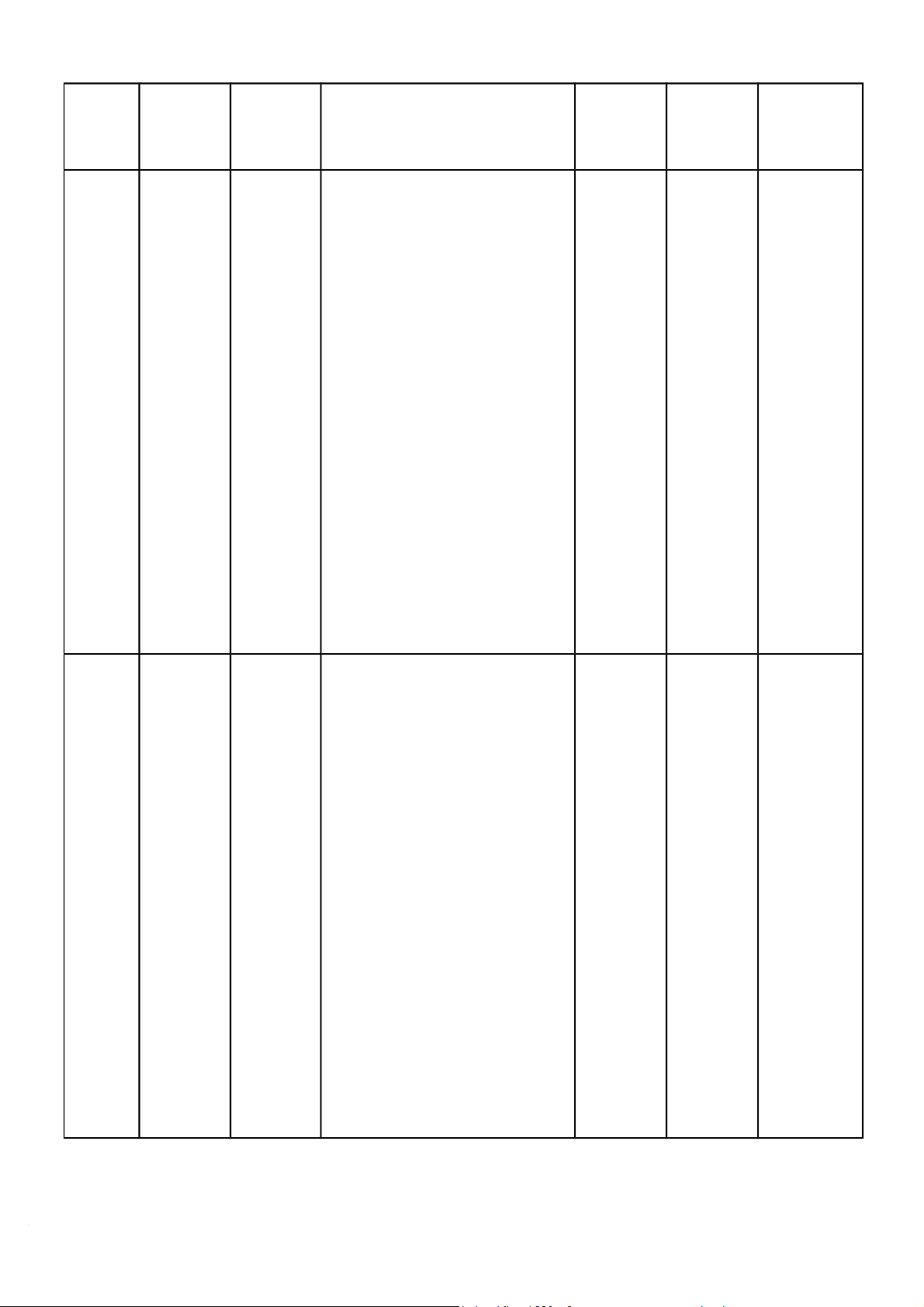

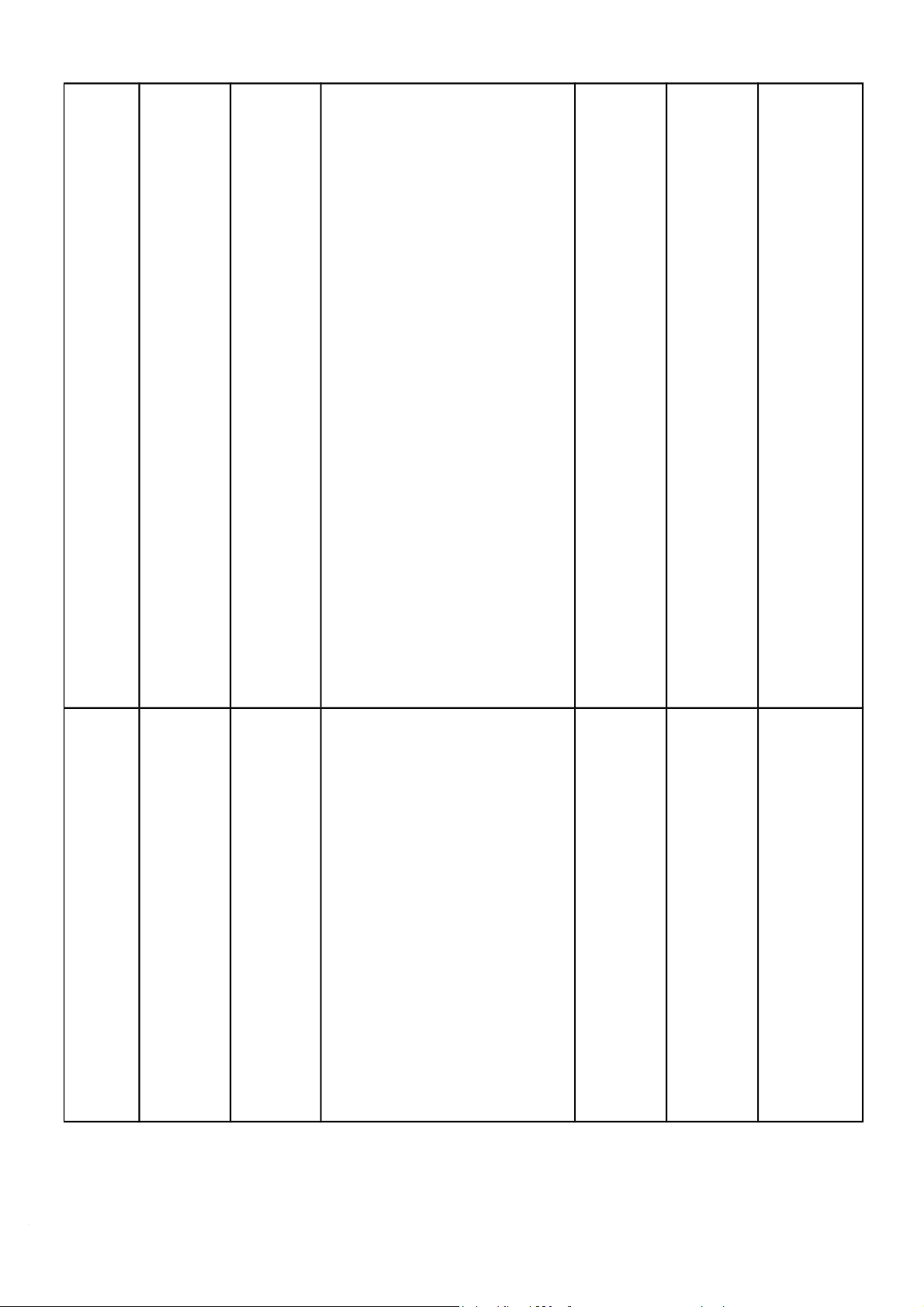

Các kết quả nghiên cứu trước đó STT Tên tài các khái Mô hình/ Giả thuyết Phương Phương Kết quả liệu, tác niệm pháp pháp nghiên giả, nhà liên nghiên thu thập cứu sản quan cứu và xử lý xuất, số liệu năm sản xuất 1Guan, L. -Bảo

- H1: Sản phẩm ảnh hưởng Định từ phiếu H1 P., Yusuf, HIểm

đáng kể đến việc mua hàng lượng Khảo sát H2 D. H.

nhân thọ của khách hàng ý định H3 M., &

hướng tới sản phẩm bảo H4 Ghani, - Khái hiểm. H5b M. R. A. niệm ý

- H2: Giá ảnh hưởng đáng kể H6 định đến việc mua hàng của H6b Bài mua

khách hàng ý định hướng tới H7 nghiên hàng sản phẩm bảo hiểm. H7b cứu:

- H3: Địa điểm ảnh hưởng H8 “Factors

đáng kể đến việc mua hàng H8b Influenci của khách hàng ý định H9 ng

hướng tới sản phẩm bảo H9b Custome hiểm. r - H4: Khuyến mại ảnh Purchase

hưởng đáng kể đến việc mua Intention

hàng của khách hàng ý định Towards

hướng tới sản phẩm bảo Insuranc hiểm. e

- H5: Thái độ có ảnh hưởng Products

tích cực đến việc mua hàng ” - năm chủ đích. 2020 - H6: Sản phẩm có ảnh

hưởng tích cực đến thái độ. - H6a: Thái độ làm trung

gian cho mối quan hệ giữa

sản phẩm và hành vi của

khách hàng đối với sản phẩm bảo hiểm.

- H7: Giá cả có ảnh hưởng

tích cực đến thái độ. - H7a: Thái độ làm trung

gian cho mối quan hệ giữa

giá cả và hành vi của khách

hàng đối với sản phẩm bảo hiểm.

- H8: Địa điểm có ảnh hưởng

tích cực đến thái độ. - H8a: Thái độ làm trung

gian cho mối quan hệ giữa

địa điểm và hành vi của

khách hàng đối với sản phẩm bảo hiểm.

- H9: Sự thăng tiến có ảnh

hưởng tích cực đến thái độ. - H9b: Thái độ làm trung

gian cho mối quan hệ giữa

khuyến mãi và hành vi của

khách hàng đối với bảo hiểm sản phẩm. 2 Mursid, sharia

H1: câu cửa miệng kết hợp Định phỏng H1 A.

insuranc tích cực với BD của sản tính vấn H2 e

phẩm bảo hiểm nhân thọ H3 Bài sharia nghiên

H2: SAT kết hợp tích cực với cứu:

câu cửa miệng ảnh hưởng tới ”Quyết

người mua bảo hiểm nhân định mua thọ sharia trong

H3: TRS kết hợp tích cực việc tiếp

câu cửa miệng trong việc thị bảo mua bảo hiểm nhân thọ hiểm sharia nhân thọ Sharia (bằng chứng từ Indonesi a)” - năm 2018 3 Nomi,

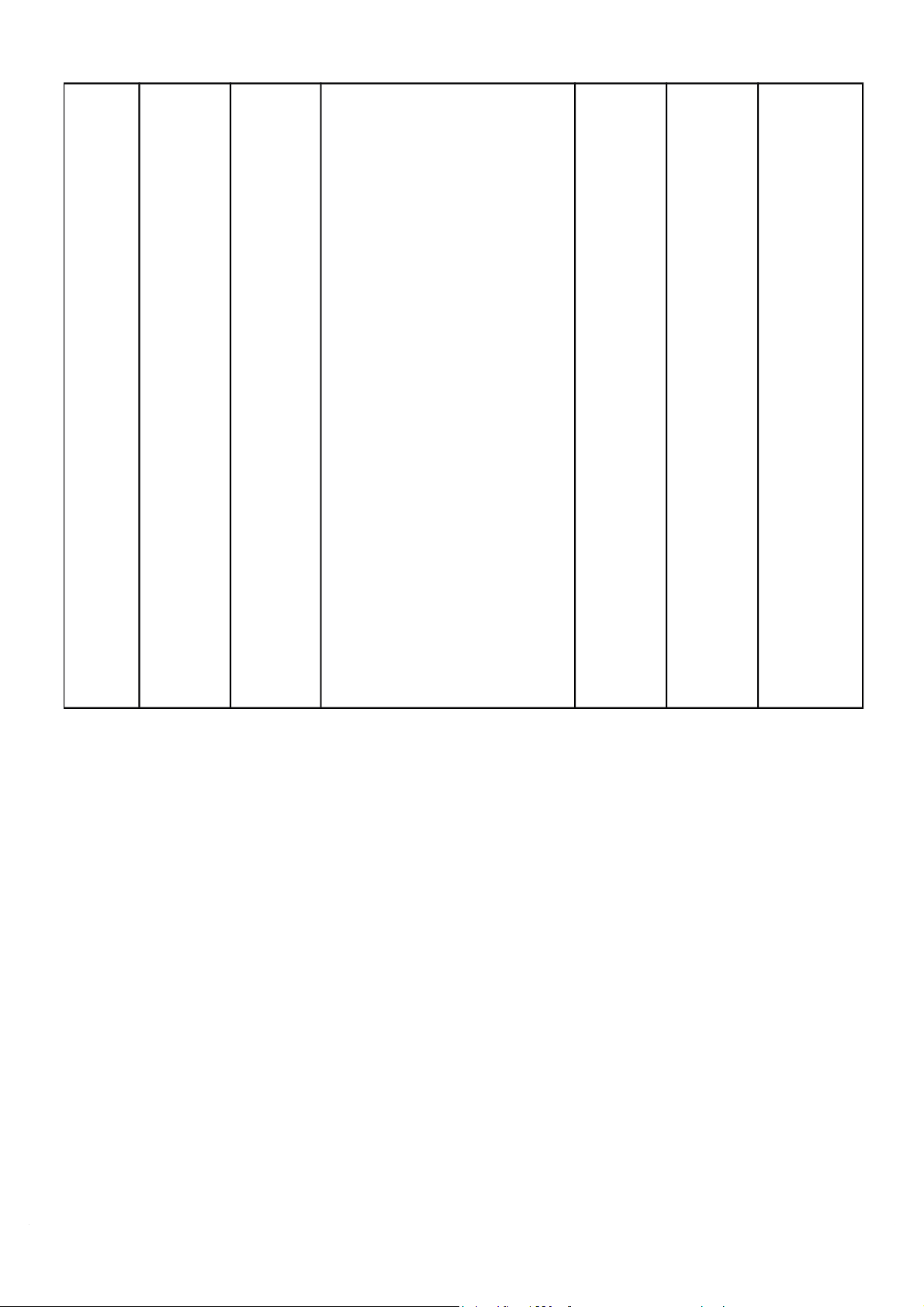

-Attitude H1: Thái độ có tác động tích Khảo sát thu thập Kết quả M., & -

cực và đáng kể đến ý định định dữ liệu cho thấy Sabbir,

CONTR mua bảo hiểm nhân thọ lượng từ phiếu thái độ, M. M.

IBUTIO H2: Định mức chủ quan có khảo sát chuẩn mực NSTRA

ảnh hưởng tích cực và đáng chủ quan, Bài

kể đến ý định mua bảo hiểm động cơ nghiên nhân thọ. ngại rủi ro, cứu:”Inv

H3: Động cơ sợ rủi ro có ảnh động cơ estigatin

hưởng tích cực và đáng kể tiết kiệm g the

đến ý định mua bảo hiểm và hiểu Factors nhân thọ biết về tài of

H4: Động cơ sợ rủi ro có ảnh chính có Consum

hưởng tích cực và đáng kể tác động ers’

đến động cơ tiết kiệm. tích cực Purchase

H5: Động cơ tiết kiệm có đáng kể Intention

ảnh hưởng tích cực và đáng đến ý định Towards

kể đến ý định mua bảo hiểm mua bảo Life nhân thọ. hiểm nhân Insuranc

H6: Sự hiểu biết về tài chính thọ của e in

có tác dụng tích cực và đáng người tiêu Banglad

kể đối với động cơ tiết kiệm. dùng. Hơn esh: An

H7: Hiểu biết về tài chính có nữa, tôn Applicati

ảnh hưởng tích cực và đáng giáo được on of the

kể đến ý định mua bảo hiểm phát hiện Theory nhân thọ. có tác of

H8: Tính tôn giáo có ảnh động tiêu Reasone

hưởng đáng kể và tiêu cực cực đến ý d

đến ý định mua bảo hiểm định mua Action” - nhân thọ. hàng. năm Ngoài ra, 2020 động cơ tiết kiệm được tìm thấy như một trung gian trong mối quan hệ giữa động cơ sợ rủi ro và ý định mua hàng, cũng như giữa hiểu biết về tài chính và ý định mua hàng. 4 Minh, N. Bảo

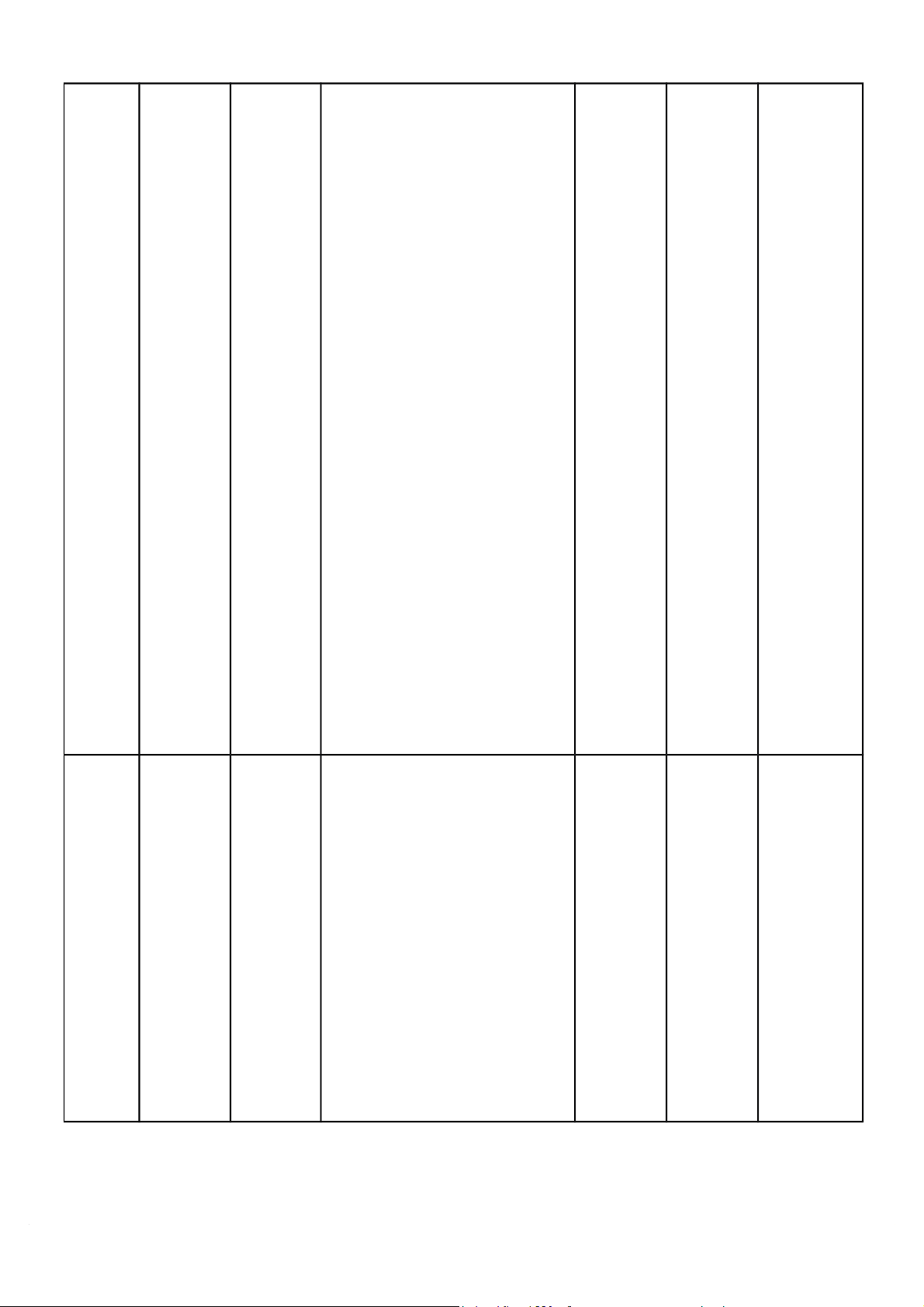

"H1: Nhận thức về giá trị Định phiếu H1 T. B., hiểm của BHNTtác động lượng khảo sát H2

Nam, K. nhân thọ thuậnchiều đến quyếtđịnh H3 Đ., & mua BHNT H4 Thuận,

H2: Rào cản trong việc mua H5 T. T. T.

BHNTtác động nghịch chiều đến quyếtđịnh mua BHNT Bài H3: Động cơ mua BHNT tác nghiên

động thuận chiều đến quyết cứu:” định mua BHNT Các nhân H4: Tư vấn viên BHNTtác tố ảnh động thuậnchiều đến hưởng quyếtđịnh mua BHNT đến H5: Thương hiệu công ty quyết

BHNT tác động thuận chiều định mua

đến quyết định mua BHNT" bảo hiểm nhân thọ của khách hàng cá nhân tại Tp. Hồ Chí Minh.” - năm 2020 5 Lê Thị - Bảo

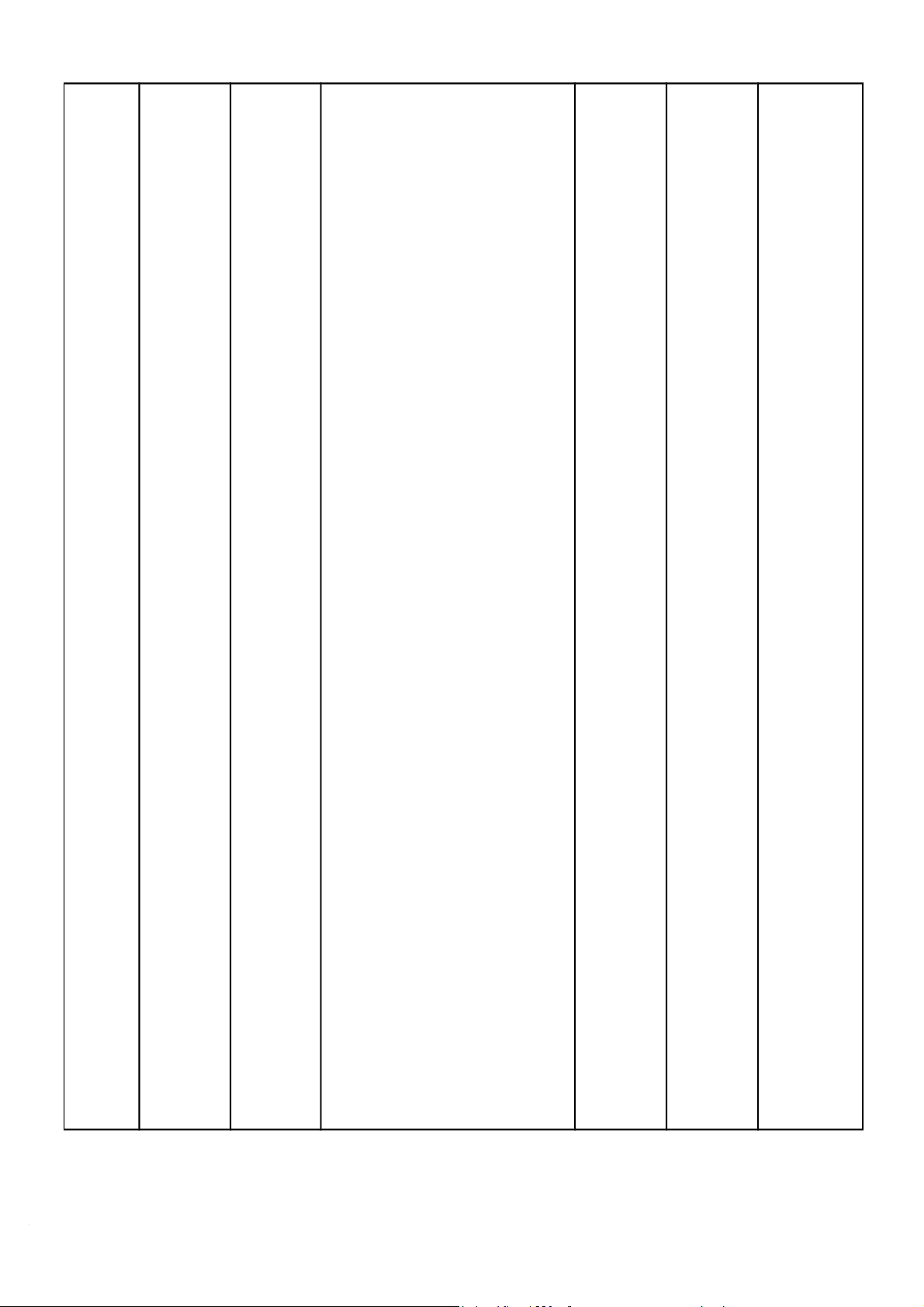

H1 chất lượng của dịch vụ Định Phiếu H1 chất Hồng, hiểm

thu hút khách hàng đối với lượng khảo sát lượng C. - khách công ty BHNT BIDV H2 dịch hàng Metlife Trà Vinh vụ Bài

H2 giá cả của dịch vụ thu hút H3 giá cả nghiên

khách hàng đối với công ty H4 thái cứu:”Giả BHNT BIDV Metlife Trà độ i pháp Vinh H5 phong thu hút

H3 dịch vụ thu hút khách cách phục người

hàng đối với công ty BHNT vụ của dân tham BIDV Metlife Trà Vinh nhân viên gia bảo

H4 thái độ của nhân viên thu tư vấn hiểm

hút khách hàng đối với công nhân thọ ty BHNT BIDV Metlife Trà BIDV Vinh Metlife

H5 phong cách phục vụ của tại chi

nhân viên tư vấn thu hút nhánh

khách hàng đối với công ty Trà BHNT BIDV Metlife Trà Vinh” - Vinh năm 2020 6 Nguễn, nghiên

H1: sự tin cậy ảnh hưởng Định khảo sát sự tin cậy, V. H. cứu về

cùng chiều đến sự hài lòng lượng bằng phương sự hài

của khách hàng tại công ty phiếu tiện hữu Bài lòng, Manulife Việt Nam, chi hình, năng nghiên chất nhánh Bà Rịa- Vũng Tàu. lực của cứu:”Ng ượng

H2: phương tiện hữu hình nhân viên, hiên cứu dịch vụ.

ảnh hưởng cùng chiều đến sự thái độ các nhân

hài lòng của khách hàng tại phục vụ tố ảnh công ty Manulife Việt Nam, của nhân hưởng

chi nhánh Bà Rịa- Vũng Tàu. viên, sự đến sự H3: năng lực của nhân đồng cảm hài lòng

viên ảnh hưởng cùng chiều của nhân của

đến sự hài lòng của khách viên. khách hàng tại công ty Manulife hàng đối

Việt Nam, chi nhánh Bà Rịa- với chất Vũng Tàu. lượng

H4: thái độ phục vụ của dịch vụ

nhân viên ảnh hưởng cùng bảo hiểm

chiều đến sự hài lòng của nhân thọ khách hàng tại công ty tại công Manulife Việt Nam, chi ty nhánh Bà Rịa- Vũng Tàu. Manulife

H5: sự đồng cảm của nhân Việt

viên ảnh hưởng cùng chiều Nam,

đến sự hài lòng của khách Chi hàng tại công ty Manulife nhánh

Việt Nam, chi nhánh Bà Rịa- Vũng Vũng Tàu. Tàu.” - năm 2020 7

Thúy, T. khái quát h1 Bảo hiểm tử kỳ Định phỏng H1 Bảo N. về h2 Bảo hiểm sinh kỳ tính vấn, thử hiểm tử kỳ BHNT, h3 Bảo hiểm trọn đời nghiệm H2 Bảo Bài dịch vụ h4 Bỏa hiểm hộn hợp hiểm sinh nghiên BHNT

h5 Bảo hiểm trả tiền định kỳ kỳ cứu:”Dịc

h6 Bảo hiểm liên kết đầu tư H3 Bảo h vụ bảo

h7 Bảo hiểm liên kết đơn vị hiểm trọn hiểm

h8 Bảo hiểm hưu trí tự đời nhân thọ nguyện tại Ngân hàng Thương mại Cổ phần Kỹ thương Việt Nam” - năm 2017 8

Alamsya Insuranc H1 There is an influence of Định Phiếu H1 h, B e,

Purchase Motivation towards lượng khảo sát, Purchase Manage Purchase Intention of Life thông kê Motivatio Bài ment,Pre insurance n, H2 nghiên miums Customer cứu:”TH H2 Consumer attitude Attitude, E partially influencing H3 FACTO Purchase Intention for Life Customer RS Insurance Trust, H4 THAT H3 There is a partially trust Brands AFFECT influence towards Purchase Awareness S Intention for Life Insurance , H5 INTENT H4 There is a partially brand Purchase ION TO awareness influence towards Intention, PURCH Purchase Intention for Life H5 ASE Insurance THE PRODU H5 There are simultaneously CT OF influences of Purchase SINAR Motivation Consumer MAS Attitude, Consumer Trust, LIFE and Brand Awareness INSURA towards Purchase Intention NCE IN for Life Insurance TANGE RANG” - năm 2017 9

Dash, G. Insuranc H1 There is no significant Định Phiếu H1 e, life

difference in the perceptions lượng khảo sát Customers Bài

insuranc of the customers and the and nghiên e, executives with respect to Executives cứu:”TH Pricing the impact of „policy E pricing‟ on the customers ‟ H2 IMPACT buying decision. Customers OF LIFE ( Urban) INSURA H2 There is no and NCE significant diffrence in the Customers PRODU perceptions of the customers ( Rural), CT of the urban area and the H3 PRICIN customers of the rural area Executives G ON regarding the impact of ( Urban) CUSTO „policy pricing‟ on the and MERS’B customers‟ buying decision Excutives( UYING H3 Rural) BEHAVI There is no significant H4 OUR. difference in the perceptions Customers Life, of the executives of the ( Urban) 2(4).” - urban area and the and Năm executives of the rural area Excutives( 2012 about the impact of „policy Urban), pricing‟ on the customers ‟ H5 buying decistion Customers (Rural) and H4 There is no Excutives( significant difference in the Rural) perceptions of the customers of the urban area and the executives of the urban area regarding the impact of „policy pricing‟ on the customers" buying decistion H5 There is no significant difference in the perceptions of the customers of the rural area and the executives of

the rural area with respect to the impact of „policy pricing‟ on the customers" buying decision 2.2 CƠ SỞ LÝ LUẬN

2.2.1 Khái niệm Bảo Hiểm Nhân Thọ

- Căn cứ vào khoản 12 điều 03 của Luật Kinh doanh bảo hiểm năm 2000, BHNT

được định nghĩa là: “Bảo hiểm nhân thọ là loại nghiệp vụ bảo hiểm cho trường

hợp người được bảo hiểm sống hoặc chết”. Mặc khác, tác giả [ CITATION

Jon99 \l 1033 ] cho rằng BHNT là một cách chuyển giao rủi ro và tích lũy tài

chính bằng cách khi chủ hợp đồng bảo hiểm đồng ý tham gia vào hợp đồng bảo

hiểm với công ty bảo hiểm, chủ hợp đồng bảo hiểm sẽ đóng góp một số phí

cho công ty bảo hiểm, đổi lại công ty bảo hiểm đồng ý trả một khoản tiền nếu

người được bảo hiểm tử vong trong thời gian hợp đồng có hiệu lực hoặc trong

trường hợp người được bảo hiểm còn sống nếu đến một thời gian theo quy

định của hợp đồng. Như vậy, khái niệm BHNT trong phạm vi của nghiên cứu

này được hiểu là sự kết hợp của hai khái niệm.

2.2.2 Vấn đề lý thuyết liên quan đến đề tài

2.2.2.1 Lý thuyết về ra quyết định

-[ CITATION Kot12 \l 1033 ] cho rằng ra quyết định là một quá trình lựa chọn

có ý thức giữa hay nhiều phương án để chọn một phương án và đã đề xuất

mô hình ra quyết định gồm 05 giai đoạn: một là khách hàng nhận biết nhu

cầu của bản thân, hai là khách hàng sẽ tìm kiếm thông tin có liên quan đến

việc mua sắm, ba là khách hàng bắt đầu đánh giá sự lựa chọn, bốn là khách

hàng đưa ra quyết định mua sắm và cuối cùng là những hành vi hậu mãi của

khách hàng. Nhu cầu mua sắm của con người cũng có thể phát sinh bởi các

yếu tố bên trong hoặc bên ngoài. Khi nhu cầu đủ mạnh sẽ hình thành động

cơ thúc đẩy khách hàng tìm kiếm thông tin để hiểu biết về sản phẩm. Các

thông tin này sẽ được khách hàng xử lý trước khi đưa ra quyết định của

mình. Khách hàng thường hay đánh giá sản phẩm theo nhận thức của riêng

họ và sẽ xác định sự yêu thích đối với những nhãn hiệu trong giỏ lựa chọn,

cũng như xác lập ý định mua nhãn hiệu mà mình ấn tượng nhất. Khách

hàng có thể sẽ có phản ứng ở một mức độ nào đó về việc hài lòng hoặc

không hài lòng đối với sản phẩm đã mua.

2.2.2.2 Lý thuyết về hành vi người tiêu dùng

-[ CITATION Sch05 \l 1033 ] đã định nghĩa về hành vi của người tiêu dùng là sự tương

tác năng động của các yếu tố ảnh hưởng đến nhận thức, hành vi và môi trường

mà qua sự thay đổi đó con người thay đổi cuộc sống của họ. Tác giả

[ CITATION Ben95 \l 1033 ] đã đưa ra nhận định rằng hành vi mua sắm của

khách hàng là những hành vi để thỏa mãn nhu cầu tiêu dùng cá nhân của họ

- thông qua việc tìm kiếm thông tin sản phẩm, mua sắm sản phẩm, sử dụng và

đánh giá sản phẩm hoặc dịch vụ. Theo lý thuyết hành vi người tiêu dùng của

[ CITATION Kot10 \l 1033 ] thì hành vi của người tiêu dùng chịu tác động

mạnh mẽ bởi bốn nhóm yếu tố chính là văn hóa, xã hội, cá nhân và tâm lý.

[ CITATION She99 \l 1033 ] cho rằng có nhóm nhân tố chính ảnh hưởng đến

quyết định mua sản phẩm và dịch vụ là đặc điểm cá nhân của khách hàng và

các yếu tố tác động đến việc mua sản phẩm.

CHƯƠNG 3 PHƯƠNG PHÁP NGHIÊN CỨU 3.1 TIẾP CẬN NGHIÊN CỨU 3.1.1. Nguồn dữ liệu

-Đề tài sử dụng nguồn dữ liệu thứ cấp được nhóm nghiên cứu thu thập và tổng

hợp từ bên ngoài. Dữ liệu ở đây là các slide bài giảng, giáo trình, các bài báo

mạng, các luận văn, luận án, bài nghiên cứu có liên quan đến đề tài. Ngoài

những nguồn thong tin tên, đề tài cũng được tiến hành thu thập dữ liệu sơ cấp

thông qua phương pháp điều tra phỏng vấn những khách hàng đã hoặc chưa

mua Bảo hiểm nhân thọ. Dữ liệu sơ cấp sau khi thu thập qua bảng khảo sát

gửi đến người dân sẽ được mã hóa và xử lý bằng phần mềm SPSS.

3.1.2. Nghiên cứu định tính

-Về mặt định nghĩa, phương pháp nghiên cứu định tính là một dạng nghiên

cứu thường sử dụng để thăm dò, tìm hiểu ý kiến, quan điểm nhằm tìm ra

insight các vấn đề. Không những vậy, phương pháp này còn có thể được sử

dụng để phát hiện các xu hướng của khách hàng trong tương lai.

-Nghiên cứu định tính giúp nhóm nghiên cứu hiểu được đề tài qua góc nhìn

của những người có kinh nghiệm trong lĩnh vực bảo hiểm nhân thọ. Từ đó

làm rõ được vấn đề về những yếu tố hành vi, thái độ của các đối tượng nghiên

cứu. Ngoài ra, nghiên cứu định tính còn giúp dự án nghiên cứu được tiến

hành một cách nhanh hơn nhờ việc khảo sát một số đối tượng tiêu biểu, giúp

tìm được thông tin hữu ích một cách nhanh chóng, tính linh hoạt của phương pháp cũng rất cao.

-Đề tài của nhóm được tiến hành nghiên cứu định lượng thông qua câu hỏi

khảo sát chi tiết gửi đến khách hàng nhằm xác định và xây dựng các yếu tố

ảnh hưởng đến quyết định mua Bảo hiểm nhân thọ của người dân thông qua

những dữ liệu mà nhóm đã thu thập và tổng hợp từ những nghiên cứu, bài báo

liên quan. Qua đó, nhóm xây dựng bảng câu hỏi, thang đo và tiến hành điều

tra thử trước khi điều tra chính thức.

-Đối tượng mà đề tài phỏng vấn là:

-05 khách hàng đã mua Bảo hiểm nhân thọ: Dẫn dắt họ tự trình bày các yếu tố

ảnh hưởng đến quyết định mua của mình. So sánh các yếu tố với nội dung

nhóm đã chuẩn bị sẵn, hỏi lại khách hàng những yếu tố có thể họ quan tâm nhưng không nhắc đến.

-05 khách hàng đã nhận được tiếp thị từ các nhân viên bán bảo hiểm một cách

trực tiếp hoặc gián tiếp nhưng họ từ chối mua: Tìm hiểm lí do tại sao họ từ

chối, lập danh sách những lí do, đánh dấu những điểm quan trọng, đáng chú ý

nhất trong những lí do từ chối đó.

-Phỏng vấn được tiến hành trực tiếp hoặc gọi điện thoại đến những bạn bè,

người quen của nhóm tác giả đã hoặc chưa mua Bảo hiểm nhân thọ.

Tài liệu liên quan:

-

LEHE NGHIÊN CỨU KHOA HỌC TMU BÁO CÁO

16 8 -

Bài thi học phần: Phương pháp nghiên cứu khoa học - Mã số đề thi: 16 | Trường Đại học Thương Mại

13 7 -

Những yếu tố ảnh hưởng đến sự đổi mới sản phẩm (product innovation) của các doanh nghiệp ngành dệt may niêm yết trên TTCK Việt Nam | Bài thảo luận phương pháp nghiên cứu khoa học

23 12 -

Nghiên cứu Hành vi Tiêu dùng Sản phẩm Xanh tại Hà Nội | Bài thảo luận phương pháp nghiên cứu khoa học

24 12 -

Nghiên cứu các nhân tố ảnh hưởng đến quyết định lựa chọn sản phẩm bổ sung canxi và đạm từ thực vật thay thế cho sản phẩm sữa động vật của sinh viên trường Đại học Thương mại | Bài thảo luận phương pháp nghiên cứu khoa học

26 13