Nghiên cứu các nhân tố ảnh hưởng đến sự chấp nhận sử dụng dịch vụ ví điện tử Momo | Bài thảo luận phương pháp nghiên cứu khoa học

Nhu cầu về thanh toán trực tuyến đang ngày càng cấp thiết bởi sự phát triển của

thương mại điện tử, tính tiện lợi của việc không sử dụng tiền mặt cùng các công nghệ an toàn, thuận tiện cho người sử dụng đã tạo ra sự bùng nổ về các phương pháp thanh toán trực tuyến bao gồm cả ví điện tử. Tài liệu giúp bạn tham khảo, ôn tập và đạt kết quả cao. Mời đọc đón xem!

Môn: Phương pháp nghiêm cứu khoa học 176 tài liệu

Trường: Trường Đại học Thương Mại 3 K tài liệu

Tác giả:

Preview text:

ĐẠI HỌC THƯƠNG MẠI

KHOA TÀI CHÍNH – NGÂN HÀNG

-------------oOo------------- BÀI THẢO LUẬN

PHƯƠNG PHÁP NGHIÊN CỨU KHOA HỌC

Đề tài: Nghiên cứu các nhân tố ảnh hưởng đến sự chấp nhận sử

dụng dịch vụ ví điện tử Momo của sinh viên trường đại học Thương Mại

GV hướng dẫn: Vũ Trọng Nghĩa

Học phần: Phương pháp nghiên cứu khoa học

Lớp học phần: 21746SCRE0111 – Nhóm 3 Thành viên nhóm

1. Nguyễn Huy Quang 5. Vũ Bảo Ngọc

2. Phạm Quang Phúc 6. Nguyễn Thị Diễm Quỳnh

3. Trịnh Thành Minh 7. Hồ Mai Ngân

4. Đặng Hoài Nam 8. Lê Phương Nga

LỜI CẢM ƠN ........................................................................................................................................ 5

CHƯƠNG I. ĐẶT VẤN ĐỀ ................................................................................................................. 6

I. TÍNH CẤP THIẾT CỦA ĐỀ TÀI ................................................................................................ 6

II. MỤC TIÊU NGHIÊN CỨU ........................................................................................................ 7

1. Mục tiêu chung .................................................................................................................................. 7

2. Mục tiêu cụ thể .................................................................................................................................. 7

III. CÂU HỎI NGHIÊN CỨU ......................................................................................................... 7

IV. ĐỐI TƯỢNG VÀ PHẠM VI NGHIÊN CỨU .......................................................................... 7

1. Đối tượng nghiên cứu ....................................................................................................................... 7

2. Phạm vi nghiên cứu .......................................................................................................................... 7

CHƯƠNG II: TỔNG QUAN NGHIÊN CỨU .................................................................................... 8

I. Cơ sở lý luận .................................................................................................................................. 8

1. Khái niệm dịch vụ: ............................................................................................................................ 8

2. Đặc trưng của dịch vụ: ..................................................................................................................... 9

3.Cơ sở lý thuyết của dịch vụ điện tử: ............................................................................................... 10

4. Cơ sở lý thuyết của ví điện tử momo ............................................................................................. 11

II. CÁC KẾT QUẢ CỦA CÁC NGHIÊN CỨU CÙNG CHỦ ĐỀ .............................................. 12

III. GIẢ THUYẾT VÀ MÔ HÌNH NGHIÊN CỨU ..................................................................... 15

1.Các giả thuyết trong mô hình nghiên cứu ..................................................................................... 15

2. Mô hình nghiên cứu ........................................................................................................................ 15

CHƯƠNG III: PHƯƠNG PHÁP NGHIÊN CỨU............................................................................ 16

I. Cách tiếp cận nghiên cứu nghiên cứu:....................................................................................... 16

II. NGHIÊN CỨU ĐỊNH LƯỢNG ................................................................................................ 16

1. Phương pháp chọn mẫu ................................................................................................................. 16

2. Xác định kích thước mẫu ............................................................................................................... 16

3. Bảng câu hỏi .................................................................................................................................... 16

4. Phương pháp thu thập dữ liệu ....................................................................................................... 16

5. Phương pháp phân tích dữ liệu ..................................................................................................... 17

III. Thang đo và mã hóa thang đo ................................................................................................. 17

CHƯƠNG IV: KẾT QUẢ NGHIÊN CỨU ....................................................................................... 18

I. NGHIÊN CỨU ĐỊNH LƯỢNG ................................................................................................. 18

1. Thống kê mô tả. ............................................................................................................................... 18

Bảng 1.2: Thống kê theo năm hc. .................................................................................................... 19

Biểu đồ 1.2. Thống kê theo năm hc ................................................................................................. 20

Bảng 1.3: Thống kê theo mức độ sử dụng ......................................................................................... 20

II. KIỂM TRA ĐỌ TIN CẬY CỦA THANG ĐO CRONBACH’S ALPHA ............................. 22

1 Thang đo của cảm nhận hữu dụng. .......................................................................................... 22

Bảng 2.1: Hệ số cronbach’s alpha của nhân tố “Cảm nhận hữu dụng” .......................................... 22

Bảng 2.2: Hệ số cronbach’s alpha của từng biến quan sát đo lường “Cảm nhận hữu dụng”. ........ 22

2. Thang đo của cảm nhận dễ sử dụng. ............................................................................................ 22

Bảng 2.3: Hệ số cronbach’s alpha của nhân tố “Cảm nhận dễ sử dụng” ....................................... 22

Bảng 2.4: Hệ số cronbach’s alpha của từng biến quan sát đo lường “Cảm nhận dễ sử dụng” ...... 23

3. Thang đo cảm nhận về bảo mật ................................................................................................... 23

Bảng 2.5: Hệ số cronbach’s alpha của nhân tố “Cảm nhận về bảo mật” ....................................... 23

Bảng 2.6: Hệ số cronbach’s alpha của từng biến quan sát đo lường “Cảm nhận về bảo mật” ...... 23

4. Thang đo ảnh hưởng xã hội ....................................................................................................... 24

Bảng 2.7: Hệ số cronbach’s alpha của nhân tố “Hiệu quả hệ thống” ............................................. 24

Bảng 2.8: Hệ số cronbach’s alpha của từng biến quan sát đo lường “Ảnh hưởng xã hội” ............. 24

Bảng 2.9 : Hệ số cronbach’s alpha của nhân tố “Ảnh hưởng xã hội” ............................................. 24

Bảng 2.10: Hệ số cronbach’s alpha của từng biến quan sát đo lường “Ảnh hưởng xã hội” ........... 25

5. Thang đo chấp nhận sử dụng. ........................................................................................................ 25

Bảng 2.11 : Hệ số cronbach’s alpha của nhân tố “Chấp nhận sử dụng” ........................................ 25

Bảng 2.12: Hệ số cronbach’s alpha của từng biến quan sát đo lường “Chấp nhận sử dụng” ........ 25

III. PHÂN TÍCH NHÂN TỐ KHÁM PHÁ EFA .......................................................................... 26

Bảng 3.1. Bảng phương sai trích khi phân tích nhân tố lần 1 .............................................................. 27

Bảng 3.2. Kết quả kiểm định KMO và Bartlett của biến độc lập lần 1. ............................................... 27

Bảng 3.3. Kết quả phân tích EFA lần 1. .............................................................................................. 28

Bảng 3.4. Bảng phương sai trích khi phân tích nhân tố lần 2 .............................................................. 29

Bảng 3.5. Kết quả kiểm định KMO và Bartlett của biến độc lập lần 2. ............................................... 30

Bảng 3.6. Kết qủa phân tích EFA lần 2. ............................................................................................... 30

Bảng 3.7. Bảng phương sai trích khi phân tích nhân tố lần 3 .............................................................. 31

Bảng 3.8. Kết quả kiểm định KMO và Bartlett của biến độc lập lần 3 ................................................ 31

Bảng 3.9. Kết qủa phân tích EFA lần 3 ................................................................................................ 32

Bảng 3.10. Kết quả kiểm định KMO và Bartlett của biến phụ thuộc.................................................... 33

Bảng 3.11. Bảng phương sai trích khi phân tích nhân tố ..................................................................... 33

Bảng 3.12. Kết qủa phân tích EFA ....................................................................................................... 33

Hình 3.1. Mô hình hiệu chỉnh. .............................................................................................................. 34

IV. TƯƠNG QUAN PEARSON VÀ HỒI QUY TUYẾN TÍNH BỘI......................................... 34

1. Tương quan Pearson. ..................................................................................................................... 34

Bảng 4.1 Kết quả phân tích tương quan Pearson. ................................................................................ 34

2. Kiểm định lại mô hình và giả thuyết bằng phương pháp hồi quy: ............................................. 35

Bảng 4.2 Đánh giá sự phù hợp của mô hình hồi quy đa biến ............................................................... 35

Bảng 4.3 Kết quả phân tích hồi quy đa biến ANOVA ........................................................................... 36

Bảng 4.4 Kiểm định giả thuyết về độ phù hợp với tổng thể của mô hình ............................................. 36

CHƯƠNG V: KẾT LUẬN VÀ KIẾN NGHỊ .................................................................................... 37

I. Kết Luận ....................................................................................................................................... 37

1. Những phát hiện của đề tài ............................................................................................................ 37

2. Những hạn chế của đề tài ............................................................................................................... 37

3. Mô hình nghiên cứu mới: ............................................................................................................... 38

II. Kiến Nghị .................................................................................................................................... 38

1. Những gợi ý cho nhà quản lý ......................................................................................................... 38

2. Các giải pháp đóng góp giải quyết vấn đề: ................................................................................... 38

TÀI LIỆU THAM KHẢO .................................................................................................................. 39 LỜI CẢM ƠN

Đầu tiên, nhóm xin gửi lời cảm ơn chân thành đến Trường Đại học Thương

Mại đã đưa học phần Phương pháp nghiên cứu khoa học vào trương trình giảng

dạy. Đặc biệt, nhóm xin gửi lời cảm ơn sâu sắc đến giảng viên Vũ Trọng Nghĩa

đã dạy dỗ, truyền đạt những kiến thức quý báu cho chúng em trong suốt thời gian

học tập vừa qua. Trong thời gian học tập, chúng em đã có thêm cho mình nhiều

kiến thức bổ ích, tinh thần học tập hiệu quả, nghiêm túc. Đây chắc chắn sẽ là

những kiến thức quý báu, là hành trang để em có thể vững bước sau này.

Phương pháp nghiên cứu khoa học là học phần rất thú vị, vô cùng bổ ích và

có tính thực tế cao. Đảm bảo cung cấp đủ kiến thức, gắn liền với nhu cầu thực

tiễn của sinh viên. Tuy nhiên, do vốn kiến thức còn nhiều hạn chế và khả năng

tiếp thu thực tế còn nhiều bỡ ngỡ. Mặc dù nhóm đã cố gắng hết sức nhưng chắc

chắn bài thảo luận khó có thể tránh khỏi những thiếu sót và nhiều chỗ còn chưa

chính xác, kính mong cô xem xét và góp ý để bài thảo luận của nhóm được hoàn thiện hơn.

CHƯƠNG I. ĐẶT VẤN ĐỀ

I. TÍNH CẤP THIẾT CỦA ĐỀ TÀI

Nhu cầu về thanh toán trực tuyến đang ngày càng cấp thiết bởi sự phát triển của

thương mại điện tử, tính tiện lợi của việc không sử dụng tiền mặt cùng các công nghệ

an toàn, thuận tiện cho người sử dụng đã tạo ra sự bùng nổ về các phương pháp thanh

toán trực tuyến bao gồm cả ví điện tử. Theo báo cáo của We are social và Hootsuite

(2020), năm 2019 tại Việt Nam có 21% người lớn trên 15 tuổi cho biết từng thực hiện

mua sắm trực tuyến hoặc thanh toán hoá đơn trực tuyến, tương đương 15,30 triệu

người (Tổng Cục Thống Kê, 2020). Theo báo cáo E-Conomy SEA 2020 do Google và

Temasek công bố (2020), quy mô thị trường thương mại điện tử Việt Nam đầu năm

2020 đạt 5 tỷ USD, tốc độ tăng trưởng lên tới 81% kéo theo đó là xu hướng tiêu dùng

không sử dụng tiền mặt ngày càng phát triển mạnh với sự xuất hiện của ví điện tử,

App thanh toán trực tuyến, Mobile Banking…

Thị trường ví điện tử tại Việt Nam đang trở nên sôi động bởi sự xuất hiện của

hàng loạt ví điện tử mới của các công ty nước ngoài. Năm 2019, công ty nghiên cứu

thị trường Cimigo công bố nghiên cứu về nhận định và hành vi của người dùng đối

với các thương hiệu ví điện tử phổ biến tại Việt Nam cho thấy Momo, Moca và

ZaloPay là 3 ví điện tử được sử dụng phổ biến nhất ở 2 thành phố chính của Việt Nam

là Hà Nội và TP. HCM (Cimigo, 2019). Đồng thời, ba ví này chiếm 90% thị phần

người dùng ví điện tử. Trong đó Momo là ví điện tử có mặt sớm nhất tại Việt Nam và

hiện đang dẫn đầu về tổng số lượng giao dịch trên thị trường (Cimigo, 2019). Trong

năm 2019, Momo là ứng dụng tài chính được nhiều người sử dụng nhất tại Việt Nam

và đến tháng 9 năm 2020 đã có gần 20 triệu người dùng sau 10 năm ra mắt (Momo,

2020). Điều đó chứng tỏ, Ví điện tử đang trở thành một phương thức thanh toán phù

hợp với nhu cầu thực tế của người tiêu dùng. Theo khảo sát của Asia Plus thực hiện

năm 2019 tại Việt Nam, Ví MoMo dẫn đầu khi chiếm 77% Top of Mind, 97% nhận

biết và chiếm 68% thị phần. Tuy nhiên hiện nay các công ty công nghệ kinh doanh Ví

điện tử vẫn đang trong quá trình “đốt tiền” đẩy mạnh khuyến mãi để thu hút người dùng.

Theo Lê Xuân Phương, Phó Giám Đốc nghiên cứu tại Cimigo (2019) cho rằng, các

chương trình khuyến mãi đa dạng và thường xuyên cũng là một trong những yếu tố

quan trọng nhất, ảnh hưởng đến việc lựa chọn thương hiệu ví điện tử của người dùng.

“Do vậy, khi người dùng đã lựa chọn một thương hiệu ví điện tử và nói rằng vẫn sẽ

tiếp tục sử dụng dù không còn khuyến mãi, thì đó là một tín hiệu tốt, cho thấy thương

hiệu được sử dụng vì có khả năng đáp ứng một hoặc nhiều nhu cầu thực sự về dài

hạn”. Có thể thấy khách hàng sẽ có thói quen sử dụng thương hiệu đó sau khi nó đáp

ứng được nhu cầu của họ. Vì thế các công ty cần phải nâng cao chất lượng dịch vụ,

định vị thương hiệu mới có thể thu hút được người dùng đặc biệt ở giới trẻ, sinh viên

là những người ưa thích công nghệ, có khả năng nắm bắt, nhạy bén với công nghệ.

Tuy Momo hiện đang dẫn đầu thị trường ví điện tử tại Việt Nam nhưng sự cạnh

tranh của đối thủ trong ngành và những công ty nước ngoài sẽ là thách thức cho

Momo trong việc chiếm lĩnh thị phần tại Việt Nam. Vì thế đề tài “Nghiên cứu các

nhân tố ảnh hưởng đến sự chấp nhận sử dụng dịch vụ ví điện tử Momo của sinh viên

Trường đại học Thương Mại” được thực hiện để nắm bắt rõ hơn về rào cản sử dụng

cũng như các yếu tố ảnh hưởng đến sự chấp nhận sử dụng ví điện tử Momo của sinh

viên. Từ đó, xây dựng chiến lược nâng cao sư chấp nhận sử dụng của người dùng một cách hiệu quả

II. MỤC TIÊU NGHIÊN CỨU

1. Mục tiêu chung

Tìm hiểu, nghiên cứu và đo lường các nhân tố ảnh hưởng đến khå năng chấp nhận

sử dụng ví điện tử Momo của sinh viên Trường đại học Thương Mại. Từ đó đề xuất

các giải pháp nhằm giúp công ty M_Service nắm bắt và khai thác tốt hơn nhu cầu

khách hàng cũng như hoàn thiện chất lượng dịch vụ để đáp ứng tốt hơn nhu cầu khách hàng.

2. Mục tiêu cụ thể

- Hệ thống hóa các vấn đề lý luận về hành vi khách hàng, khả năng chấp nhận dịch vụ ví điện tử Momo

- Xác định và đo lường mức độ ảnh hưởng của các nhân tổ tác động đến khả năng

chấp nhận dịch vụ ví điện tử Momo của sinh viên Trường đại học Thương Mại

- Đề xuất, kiến nghị các giải pháp dựa trên các nhân tố đã tìm ra để nằm bắt và khai

thác tốt hơn nhu cầu khách hàng cùng như hoàn thiện chất lượng dịch vụ ví điện tử Momo

III. CÂU HỎI NGHIÊN CỨU

Với mục tiêu và phạm vi nhiên cứu đã trình bày, đề tài sẽ trả lời 3 câu hỏi nghiên cứu như sau:

- Câu hỏi 1: Các yếu tố ảnh hưởng đến sự chấp nhận sử dụng dịch vụ ví điện tử Momo

của sinh viên Trường đại học Thương Mại?

- Câu hỏi 2: Mức độ tác động của các yếu tổ này đến sự chấp nhận sử dụng ví điện tử Momo như thể nào?

- Câu hỏi 3: Giải pháp nào để phát triển dịch vụ ví điện tử Momo?

IV. ĐỐI TƯỢNG VÀ PHẠM VI NGHIÊN CỨU

1. Đối tượng nghiên cứu

• Đối tượng nghiên cứu: Các nhân tố ảnh hưởng đến sự chấp nhận sử dụng dịch

vụ ví điện tử Momo

• Đối tượng khảo sát: Đề tài khảo sát các sinh viên đã, đang và sẽ sử dụng dịch

vụ ví điện tử Momo

2. Phạm vi nghiên cứu

- Phạm vi về không gian: Khảo sát các sinh viên của Trường đại học Thương Mại

- Phạm vi về thời gian: Nghiên cứu được thực hiện trong khoảng thời gian từ ngày

1/10/2021 đến ngày 10/11/2021

CHƯƠNG II: TỔNG QUAN NGHIÊN CỨU

I. Cơ sở lý luận

1. Khái niệm dịch vụ:

Có nhiều định nghĩa khác nhau về dịch vụ. Nhưng nhìn chung các định nghĩa đều

thống nhất dịch vụ là sản phẩm của lao động, không tồn tại dưới dạng vật thể, quá

trình sản xuất và tiêu thụ xảy ra đồng thời, nhằm đáp ứng nhu cầu của sản xuất và tiêu dùng.

Theo như nghĩa rộng, sản phẩm dịch vụ là một lĩnh vực kinh tế thứ 3 thuộc vào nền

kinh tế quốc dân. Nó bao gồm nhiều hoạt động về kinh tế bên ngoài 2 lĩnh vực chính

đó là nông nghiệp và công nghiệp.

Tuy nhiên theo nghĩa hẹp, sản phẩm dịch vụ lại là các hoạt động có ích của con người

nhằm mang tới những sản phẩm không tồn tại được dưới dạng hình thái vật chất và

không dẫn tới việc sở hữu hay chuyển giao quyền sở hữu. Thế nhưng vẫn có thể đáp

ứng được đầy đủ và nhanh chóng, văn minh những nhu cầu về sản xuất và đời sống trong xã hội.

Dịch vụ là những sản phẩm kinh tế gồm công việc dưới dạng lao động thể lực, quản

lý, kiến thức, khả năng tổ chức và những kỹ năng chuyên môn nhằm phục vụ cho nhu

cầu sản xuất kinh doanh hoặc sinh hoạt tiêu dùng của cá nhân và tổ chức.

Theo Philip Kotler: “dịch vụ là bất kỳ hoạt động hay lợi ích nào mà chủ thể này có thể

cung cấp cho chủ thể kia. Trong đó đối tượng cung cấp nhất định phải mang tính vô

hình và không dẫn đến bất kỳ quyền sở hữu một vật nào cả. Còn việc sản xuất dịch vụ

có thể hoặc không cần gắn liền với một sản phẩm vật chất nào”

- Trong kinh tế học Dịch vụ được hiểu là những thứ tương tự như hàng hóa nhưng là

phi vật chất. Có những sản phẩm thiên về sản phẩm hữu hình và những sản phẩm

thiên hẳn về sản phẩm dịch vụ, tuy nhiên đa số là những sản phẩm nằm trong khoảng

giữa sản phẩm hàng hóa, dịch vụ (nguồn trích dẫn wikipedia.org)

- Theo Từ điển Tiếng Việt: Dịch vụ là công việc phục vụ trực tiếp cho những nhu cầu

nhất định của số đông, có tổ chức và được trả công [Từ điển Tiếng Việt, 2004, NXB Đà Nẵng, tr256]

- Từ điển Wikipedia: Định nghĩa về dịch vụ trong kinh tế học được hiểu là những thứ

tương tự như hàng hoá nhưng phi vật chất Theo quan điểm kinh tế học, bản chất của

dịch vụ là sự cung ứng để đáp ứng nhu cầu như: dịch vụ du lịch, thời trang, chăm sóc

sức khoẻ. .và mang lại lợi nhuận.

Trong nền kinh tế thị trường, hoạt động cung ứng dịch vụ rất đa dạng, phong phú. Đó

có thể là các dịch vụ tiêu dùng như ăn uống, sửa chữa nhà cửa, máy móc gia dụng; các

dịch vụ công cộng như cung ứng điện, nước, vệ sinh đô thị; các dịch vụ hỗ trợ cho sản

xuất kinh doanh như ngân hàng, bảo hiểm, vận tải; các dịch vụ mang tính nghề nghiệp

chuyên môn cao như kiểm toán, tư vấn kiến trúc, bác sĩ, tư vấn pháp luật. .xuất kinh

doanh như ngân hàng, bảo hiểm, vận tải; các dịch vụ mang tính nghề nghiệp chuyên

môn cao như kiểm toán, tư vấn kiến trúc, bác sĩ, tư vấn pháp luật. .

(nguồn: https://luatminhkhue.vn/dich-vu-la-gi---khai-niem-chung-ve-dich-vu.aspx)

2. Đặc trưng của dịch vụ:

-Tính vô hình: Hàng hoá có hình dáng, kích thước, màu sắc và thậm chí cả mùi vị.

Khách hàng có thể tự xem xét, đánh giá xem nó có phù hợp với nhu cầu của mình

không. Ngược lại, DV mang tính vô hình, làm cho các giác quan của khách hàng

không nhận biết được trước khi mua DV. Đây chính là một khó khăn lớn khi bán một

DV so với khi bán một hàng hoá hữu hình, vì khách hàng khó thử DV trước khi mua,

khó cảm nhận được chất lượng, khó lựa chọn DV, nhà cung cấp DV khó quảng cáo về

DV. Do vậy, DV khó bán hơn hàng hoá.

-Tính không tách rời giữa cung cấp và tiêu dùng DV: Hàng hoá được sản xuất tập

trung tại một nơi, rồi vận chuyển đến nơi có nhu cầu. Khi ra khỏi dây chuyền sản xuất

thì hàng hóa đã hoàn chỉnh. Dó đó, nhà sản xuất có thể đạt được tính kinh tế theo quy

mô do sản xuất tập trung, hàng loạt, và quản lý chất lượng sản phẩm tập trung. Nhà

sản xuất cũng có thể sản xuất khi nào thuận tiện, rồi cất trữ vào kho và đem bán khi có

nhu cầu. Do vậy, họ dễ thực hiện cân đối cung cầu. Nhưng quá trình cung cấp DV và

tiêu dùng DV xảy ra đồng thời. Người cung cấp DV và khách hàng phải tiếp xúc với

nhau để cung cấp và tiêu dùng DV tại các địa điểm và thời gian phù hợp cho hai bên.

Đối với một số các DV, khách hàng phải có mặt trong suốt quá trình cung cấp DV.

-Tính không đồng đều về chất lượng: DV không thể được cung cấp hàng loạt, tập

trung như sản xuất hàng hoá. Do vậy, nhà cung cấp khó kiểm tra chất lượng theo một

tiêu chuẩn thống nhất. Mặt khác, sự cảm nhận của khách hàng về chất lượng DV lại

chịu tác động mạnh bởi kỹ năng, thái độ của người cung cấp DV. Sức khoẻ, sự nhiệt

tình của nhân viên cung cấp DV vào buổi sáng và buổi chiều có thể khác nhau. Do

vậy, khó có thể đạt được sự đồng đều về chất lượng DV ngay trong một ngày. DV

càng nhiều người phục vụ thì càng khó đảm bảo tính đồng đều về chất lượng.

-Tính không dự trữ được: DV chỉ tồn tại vào thời gian mà nó được cung cấp. Do vậy,

DV không thể sản xuất hàng loạt để cất vào kho dự trữ, khi có nhu cầu thị trường thì đem ra bán

-Tính không chuyển quyền sở hữu được: Khi mua một hàng hoá, khách hàng được

chuyển quyền sở hữu và trở thành chủ sở hữu hàng hoá mình đã mua. Khi mua DV thì

khách hàng chỉ được quyền sử dụng DV, được hưởng lợi ích mà DV mang lại trong

một thời gian nhất định mà thôi.

(nguồn: http://quantri.vn/dict/details/7915-cac-dac-trung-cua-dich-vu)

3.Cơ sở lý thuyết của dịch vụ điện tử:

3.1. Khái niệm dịch vụ điện tử:

Santos (2003) cho rằng: Dịch vụ điện tử đã trở thành phổ biến trên thế giới với sự gia

tăng của Internet, nhưng lý thuyết và thực hành về dịch vụ điện tử vẫn còn trong giai

đoạn sơ khai, hay nói một cách khác vẫn chưa có một định nghĩa thống nhất về dịch vụ điện tử.

Theo bách khoa toàn thư mở Wikipedia: Khái niệm dịch vụ điện tử đại diện cho một

ứng dụng nổi bật của việc sử dụng sử dụng công nghệ thông tin và truyền thông (ICT)

trong các lĩnh vực khác nhau. Tuy nhiên, việc cung cấp một định nghĩa chính xác của

dịch vụ điện tử là khó khăn bởi các nhà nghiên cứu đã sử dụng các định nghĩa khác

nhau để mô tả dịch vụ điện tử. Mặc dù có những định nghĩa khác nhau, nhưng hầu hết

các nhà nghiên cứu đều đồng ý về vai trò của công nghệ trong việc thúc đẩy việc cung

cấp các dịch vụ khác nhau của dịch vụ điện tử.

Rowley (2006): có cách tiếp cận định nghĩa dịch vụ điện tử khá dễ hiểu ông cho rằng

dịch vụ điện tử là: “những hành động, nỗ lực, làm những công việc có giao hàng qua

trung gian công nghệ thông tin. Dịch vụ điện tử này bao gồm các yếu tố dịch vụ của

một gian hàng trực tuyến, hỗ trợ khách hàng và cung cấp dịch vụ”.

Hai nhóm nghiên cứu gồm Irma Buntantan, et al. (2004) và Muhammad Rais et

al. (2003) thì định nghĩa: Dịch vụ điện tử (tiếng anh là e-Service) là một thuật ngữ rất

chung chung, thường đề cập đến “Việc cung cấp các dịch vụ thông qua Internet, do đó

Dịch vụ điện tử cũng có thể bao gồm thương mại điện tử, mặc dù nó cũng có thể bao

gồm các dịch vụ phi thương mại (trực tuyến), mà thường được cung cấp bởi Chính phủ”.

Theo Ada scupola (2008) cho rằng: dịch vụ điện tử là một dịch vụ được sản xuất, cung

cấp đến khách hàng tiêu dùng thông qua việc khách hàng sử dụng mạng công nghệ

thông tin và truyền thông như hệ thống mạng internet và các giải pháp di động.

3.2. Đặc trưng của dịch vụ điện tử:

Chất lượng dịch vụ điện tử có một số đặc điểm riêng biệt so với chất lượng dịch vụ:

-Tính vô hình: Thể hiện ở việc không thể dễ dàng xác định, và không thể sờ nắm hoặc nhìn thấy đươc.

-Tính đồng nhất: Dịch vụ điện tử được cung cấp thông qua internet và các máy tính

được lập trình qua các phân đoạn cụ thể chúng bao gồm các yếu tố rất chuẩn và không

cho phép biến đổi gây ra bởi nhân viên. Như vậy, tính đồng nhất gần như biến mất khỉ

các dịch vụ điện tử. Đây cũng là khác biệt lớn nhất giữa dịch vụ và dịch vụ điện tử.

-Tính không dự trữ (không tồn kho) -Bản quyền dịch vụ

-Tính tự phục vụ: dịch vụ điện tử chủ yếu là tự phục vụ, cho dù chúng được gửi qua 1

thiết bị di động, trang web hay trên 1 máy tính cá nhân.

-Không tranh trành: Việc tiêu dùng hàng hóa của 1 cá nhân không làm giảm sự hiện

diện hoặc lợi ích của hàng hóa đó đối với những người khác.

(nguồn: http://quantri.vn/dict/details/7915-cac-dac-trung-cua-dich-vu

4. Cơ sở lý thuyết của ví điện tử momo

4.1. Khái niệm ví điện tử momo:

Theo Pachpande và Kamble (2018), ví điện tử là một loại thẻ hoạt động bằng điện tử

và cũng được sử dụng cho các giao dịch được thực hiện trực tuyến thông qua máy tính

hoặc điện thoại thông minh và tiện ích của nó giống như thẻ tín dụng hoặc thẻ ghi nợ.

Ví điện tử là một phần mềm trên điện thoại cầm tay có chức năng như 1 hộp điện tử

có chứa thẻ thanh toán, các loại vé, thẻ thành viên, phiếu tính tiền, phiếu ưu đãi và

những thứ khác có thể tìm thấy trong 1 chiếc ví thông thường. Ví điện tử giúp người

dùng có thể quản lý tài sản thông qua NFC (Near Field Communication).

Momo là 1 ứng dụng thanh toán trên di động (mobile payment) của Công ty Cổ phẩn

dịch vụ Di động Trực tuyến (viết tắt M-Service) thông qua nền tảng thanh toán

(payment platform) đã được Ngân hàng Nhà nước Việt Nam cấp phép. Nói cách khác

Momo hoạt động như 1 dịch vụ tài chính đáp ứng khả năng thanh toán cho người dân.

Sở hữu mạng lưới điểm giao dịch rộng khắp cả nước với hơn 20 triệu lượt khách hàng

Momo được xem là là 1 đơn vị hàng đầu tại Việt nam về dịch vụ ví điện tử.

4.2. Lịch sử hình thành và phát triển của ví điện tử momo tại thị trường Việt Nam:

Kể tử năm MoMo bắt đầu triển khai xây dựng hệ sinh thái thanh toán điện tử tương tự

như WeChat. Vào tháng 10 năm 2010, MoMo ra mắt dưới dạng dịch vụ liên kết giữa

mạng điện thoại Vinaphone ới các hệ thống các ngân hàng tại Việt Nam, cho phép các

thuê bao di động thực hiện thanh toán, chuyển khoản ngay trên thiết bị của họ. Tất cả

các dịch vụ của MoMo đều được tích hợp trong sim 128K của VinaPhone. Mỗi thuê

bao sử dụng dịch vụ ví điện tử MoMo phải trả mức phí 5.000 đồng/tháng. Trong đó,

người dùng phải trả thêm 200 đồng cho mỗi giao dịch riêng.

Ngày 2 tháng 6 năm 2014, MoMo cho phép người dùng tải về thông qua nền tảng

Android. Không lâu sau đó, MoMo có mặt trên App Store của iOS. Tháng 4 năm

2015, ứng dụng xuất hiện trên nền tảng Windows Phone. Tháng 10 năm 2015, MoMo

chính thức được Ngân hàng Nhà nước Việt Nam cấp giấy phép, đảm bảo tiền trong ví

là tiền thật và được bảo chứng. Cùng thời gian này, M_Service ký thỏa thuận hợp tác

với Standard Chartered cho ra mắt dịch vụ Straight2Bank Wallet, cho phép khách

hàng doanh nghiệp của Standard Chartered tại Việt Nam có thể thực hiện giao dịch

với mọi cá nhân thông qua ví điện tử MoMo ngay cả khi người đó chưa có tài khoản

ngân hàng. Đầu năm 2016, quỹ Standard Chartered Private Equity và Goldman Sachs

chi 28 triệu đô la đầu tư cho MoMo. Tháng 9 cùng năm, MoMo được trao Chứng

nhận Bảo mật quốc tế PCI DSS cấp độ "nhà cung cấp dịch vụ" dành cho doanh nghiệp

có các dịch vụ xử lý, truyền tải, lưu trữ dữ liệu liên quan đến thẻ thanh toán.

Tháng 4 năm 2017, MoMo là đối tác tiếp theo của CGV Cinemas. Tháng 8 năm 2017,

Ngân hàng Shinhan ký thỏa thuận ghi nhớ với M_Service về việc nối số tài khoản

khách hàng của Ngân hàng Shinhan với ví điện tử MoMo. Đến tháng 11, MoMo

và Uber ký kết thỏa thuận hợp tác chiến lược, qua đó cho phép người dùng thanh toán

trực tiếp các dịch vụ của Uber thông qua ví điện tử này, giúp Việt Nam trở thành quốc

gia đầu tiên ở Đông Nam Á có thể thanh toán Uber qua ví điện tử.

Năm 2018, MoMo lần lượt ký thỏa thuận hợp tác với Tổng công ty bảo hiểm Bảo

Việt, Công ty tài chính tiêu dùng Home Credit Việt Nam và Tổng Công ty Đường Sắt

Việt Nam. Năm 2019, MoMo tiếp tục thỏa thuận hợp tác với FPT IS trong việc thanh

toán qua các hệ thống quản lý bệnh viện FPT.eHospital và chính quyền điện tử

FPT.eGov và ký kết các thỏa thuận với Bệnh viện Đại học Y Dược Thành phố Hồ Chí

Minh cùng hệ thống siêu thị Saigon Co.op. Tháng 9 năm 2019, MoMo ra mắt tính

năng thanh toán trò chơi, ứng dụng và các dịch vụ trên App Store.

Ngày 9 tháng 12 năm 2019, ví MoMo trở thành một trong bốn kênh thanh toán chính

thức trên cổng dịch vụ công Việt Nam, bên cạnh VNPT Pay, Vietinbank và

Vietcombank. Năm 2020, ví MoMo ký kết thỏa thuận hợp tác với Cục Tin học

hóa, Bộ Thông tin và Truyền thông triển khai Cổng thanh toán quốc gia. Đến tháng 9

năm 2020, ứng dụng này hoàn tất việc kết nối hạ tầng công nghệ với 38 tỉnh, thành

phố có tích hợp cổng dịch vụ công quốc gia. Cùng năm, ví điện tử này ký thỏa thuận

hợp tác toàn diện đồng thời triển khai kênh thanh toán chiến lược với tập đoàn bảo hiểm nhân thọ AIA.

Theo dự án “Khảo sát và bình chọn ví điện tử tiêu biểu Việt Nam năm 2018” do Tạp

chí Nhịp Cầu Đầu tư tổ chức tháng 4 năm 2018 thì ví điện tử Momo được người bình

chọn là “Ví điện tử số 1 Việt Nam” năm 2018, ví điện tử Momo đang dẫn đầu và vượt

xa các đối thủ khác về khả năng liên kết, mở rộng với các nhà cung cấp vfa hệ thống

ngân hàng. Theo International Finance Corporation (IFC) người dùng các hình thức

thanh toán tập trung chủ yếu ở độ tuổi 15 đến 35 tuổi, giới tính được phân bổ đều ở cả

nam và nữ với tỷ lệ nam chiếm 49,6% và nữ chiếm 50,4%.

II. CÁC KẾT QUẢ CỦA CÁC NGHIÊN CỨU CÙNG CHỦ ĐỀ

[6] Dillon Phillips và cộng sự (2020): Khi sự trỗi dậy của Internet phổ biến mua sắm

trực tuyến và các loại hình thương mại điện tử khác, thanh toán điện tử đã phát triển từ

một công nghệ mới thành một trong những lựa chọn thanh toán hàng đầu hiện nay.

Công nghệ cần thiết để hỗ trợ khối lượng lớn các khoản thanh toán điện tử hiện đang

diễn ra tạo thành một cơ sở hạ tầng thanh toán đa dạng của các hệ thống đám mây, kế

thừa và kết hợp. Các hệ thống thanh toán này vừa chịu ảnh hưởng vừa bị ảnh hưởng

bởi sự phát triển của quá trình xử lý thẻ ghi nợ ngân hàng và thẻ tín dụng, dẫn đến sự

ra đời của ngành thanh toán hiện đại và các hệ thống thanh toán mà chúng ta biết ngày nay.

Đứng ở góc độ ngân hàng, ông Nguyễn Minh Tâm – Phó tổng giám đốc Sacombank

cho biết, hiện số lượng tài khoản thanh toán tại Việt Nam là hơn 100 triệu tài khoản

nhưng tỷ lệ sử dụng thanh toán không dùng tiền mặt không cao, vẫn còn rất nhiều giao

dịch rút tiền ATM. Các giao dịch thanh toán không dùng tiền mặt mới chỉ rơi vào một

số nhóm khách hàng nhất định. Các hộ kinh doanh nhỏ lẻ hầu như đều có tài khoản

nhưng lại ít sử dụng để thanh toán, do đó, dư địa để phát triển còn rộng. Trong khi đó,

đại dịch Covid-19 ở một góc độ nào đó lại chính là chất xúc tác góp phần thúc đẩy

thanh toán không dùng tiền mặt. Thực tế cũng cho thấy, số lượng và giá trị giao dịch

qua các hình thức thanh toán không dùng tiền mặt tăng mạnh trong năm 2020 và nửa đầu năm 2021.

Đại diện MoMo nhấn mạnh, công ty đặt Trải nghiệm khách hàng xuất sắc làm mục

tiêu chiến lược bên cạnh các mục tiêu kinh doanh khác. Tại MoMo, triết lý "Người

dùng hạnh phúc" (Happy Users) là kim chỉ nam cho mỗi dịch vụ triển khai, cho những

lần cải tiến, thay đổi dù lớn hay nhỏ. Hơn 1 năm qua, Ví MoMo liên tục cập nhật, bổ

sung các phương thức tương tác, hệ thống chấm điểm sau mỗi giao dịch cũng như sau

mỗi lần chăm sóc khách hàng hỗ trợ qua các kênh email, điện thoại... Ví điện tử này

cũng phối hợp cùng các đối tác liên tục nâng cao chất lượng dịch vụ để mang lại cho

khách hàng trải nghiệm mượt mà, thuận tiện và an toàn.

Ông Nguyễn Bá Diệp (đồng sáng lập, phó chủ tịch Ví MoMo) chia sẻ : "Sự đồng

cảm, thấu hiểu với khách hàng là trách nhiệm của tất cả bộ phận từ công nghệ, sản

phẩm đến chăm sóc khách hàng..." . Phía MoMo cho biết thêm, từ khi dự án CEE đi

vào hoạt động cũng đã giúp công ty tạo nên sự gắn kết giữa các bộ phận khi có cùng

mục tiêu chung là chất lượng dịch vụ. "Trách nhiệm với khách hàng là KPI của mỗi

nhân viên, làm sao để khách hàng luôn hài lòng khi sử dụng dịch vụ ngay cả khi gặp

lỗi hoặc sự cố", ông Diệp nhấn mạnh.

Petralia và cộng sự (2019). Đổi mới công nghệ đang chuyển đổi các dịch vụ và sản

phẩm tài chính. Thanh toán đã và đang tiếp tục là hoạt động bị ảnh hưởng nhiều nhất

bởi đổi mới công nghệ. Những năm gần đây đã chứng kiến sự ra đời của các phương

thức, nền tảng và giao diện thanh toán mới, đồng thời có nhiều dự án đang được triển

khai. Mặc dù vậy, có hai thiếu sót lớn trong thanh toán: tiếp cận và thanh toán xuyên

biên giới. Có 1,7 tỷ người trưởng thành trên toàn cầu gắn liền với tiền mặt làm

phương tiện thanh toán duy nhất vì họ không có tài khoản giao dịch (Ngân hàng Thế

giới (2018)). Ngoài ra, các khoản thanh toán xuyên biên giới vẫn còn chậm, tốn kém

và không rõ ràng, đặc biệt là các khoản thanh toán bán lẻ như kiều hối. Sự tương tác

của hai bất cập này là một thách thức đặc biệt đối với thị trường mới nổi và các nền

kinh tế đang phát triển (EMDEs), nơi lượng kiều hối chiếm một tỷ trọng đáng kể trong

GDP. Các sáng kiến được gọi là "stablecoin" gần đây đã nêu bật những thiếu sót này

và tầm quan trọng của việc cải thiện quyền truy cập vào tài khoản giao dịch và thanh

toán xuyên biên giới nói riêng.

Ông Phạm Tiến Dũng, Vụ trưởng Vụ Thanh toán (Ngân hàng Nhà nước – NHNN)

cho biết, NHNN đã triển khai đồng bộ nhiều giải pháp để thúc đẩy hoạt động thanh

toán không dùng tiền mặt (TTKDTM) với nhiều hình thức ưu đãi. Điều này vừa hỗ trợ

thiết thực tạo thuận lợi và khuyến khích người dân, doanh nghiệp sử dụng nhiều hơn

các dịch vụ TTKDTM, góp phần hạn chế tiếp xúc, ngăn ngừa nguy cơ lây nhiễm dịch

bệnh. NHNN đã ban hành nhiều văn bản hướng dẫn. Trong đó, các văn bản điều chỉnh

giảm 50% phí dịch vụ thanh toán trong nước qua Hệ thống thanh toán điện tử liên

ngân hàng của NHNN, các văn bản sửa biểu phí dịch vụ thanh toán qua NHNN trên

nguyên tắc công khai, minh bạch, phù hợp với bối cảnh thị trường, thông lệ quốc tế;

hướng dẫn mở và sử dụng tài khoản thanh toán tại các tổ chức cung ứng dịch vụ thanh

toán, trong đó có nội dung hướng dẫn việc mở tài khoản thanh toán bằng phương thức

điện tử (e KYC) không cần gặp mặt trực tiếp để thúc đẩy tiếp cận và sử dụng các dịch

vụ thanh toán. Dù bị ảnh hưởng nặng nền bởi dịch, nhưng với sự vào cuộc quyết liệt

của hệ thống ngân hàng, các hoạt động TTKDTM và thanh toán dịch vụ công trong

năm 2020 tiếp tục có sự tăng trưởng mạnh, đặc biệt là thanh toán qua điện thoại di động.

[15] Oleksandr Nikolaienko và cộng sự (2020) Tiền mặt từ lâu đã trở thành phương

tiện thanh toán được ưa thích để giải quyết các giao dịch có giá trị nhỏ (dưới 100 đô

la) ở một số nền kinh tế châu Âu (Đức, Anh) và các thị trường đang phát triển nơi tỷ

lệ thâm nhập ngân hàng vẫn thấp. Tuy nhiên, đại dịch toàn cầu đã ảnh hưởng không

nhỏ đến thái độ của người tiêu dùng đối với tiền giấy và tiền xu. Một phần lớn người

tiêu dùng (bao gồm cả người lớn tuổi) đang tránh sử dụng tiền mặt vì lý do vệ sinh và

tiện lợi. Đại dịch cũng đã thúc đẩy nhiều người tiêu dùng khám phá ra những lợi ích

của ví kỹ thuật số. Tương tự như thanh toán không tiếp xúc, thanh toán bằng ví di

động yêu cầu ít tiếp xúc bề mặt hơn, có thể được thực hiện khi đang di chuyển và với

tốc độ nhanh hơn. Hơn nữa, các ví kỹ thuật số tốt nhất cung cấp khả năng tích hợp liền

mạch với các nhà bán lẻ trực tuyến, có nghĩa là trải nghiệm thanh toán trở nên hoàn

toàn gắn liền với hành trình bán lẻ của người tiêu dùng, tăng thêm sự tiện lợi khi sử

dụng. Tương lai của ví kỹ thuật số cũng vẫn tươi sáng khi vào năm 2020, 64% người

tiêu dùng nói rằng họ có kế hoạch sử dụng ví di động - tăng từ 46% vào năm ngoái.

Các dịch vụ, phương tiện TTKDTM, nhất là thanh toán điện tử, được phát triển

mạnh và đa dạng với nhiều sản phẩm, phương tiện mới, an toàn, tiện lợi, đáp ứng tốt

hơn nhu cầu thanh toán của khách hàng, phù hợp với xu thế thanh toán trong khu vực

và trên thế giới. Thẻ ngân hàng tiếp tục phát triển, số lượng thẻ phát hành, số lượng và

giá trị giao dịch thẻ tăng khá nhanh; đến cuối tháng 10/2016, số lượng thẻ phát hành

đạt mức trên 110,8 triệu thẻ (tăng 11,36% so với thời điểm cuối năm 2015) . Một số

NHTM đã chủ động trong việc đầu tư, áp dụng nhiều giải pháp công nghệ thanh toán

mới, hiện đại, như xác thực vân tay, sinh trắc, sử dụng mã QR Code, thanh toán phi

tiếp xúc, mang lại tiện lợi và an toàn trong giao dịch thanh toán điện tử . Công tác an

ninh, an toàn, bảo mật trong thanh toán điện tử được tăng cường, các hệ thống công

nghệ của các tổ chức cung ứng dịch vụ thanh toán (TCCUDVTT), dịch vụ trung gian

thanh toán phục vụ cho thanh toán điện tử cơ bản được đảm bảo an toàn và bảo mật.

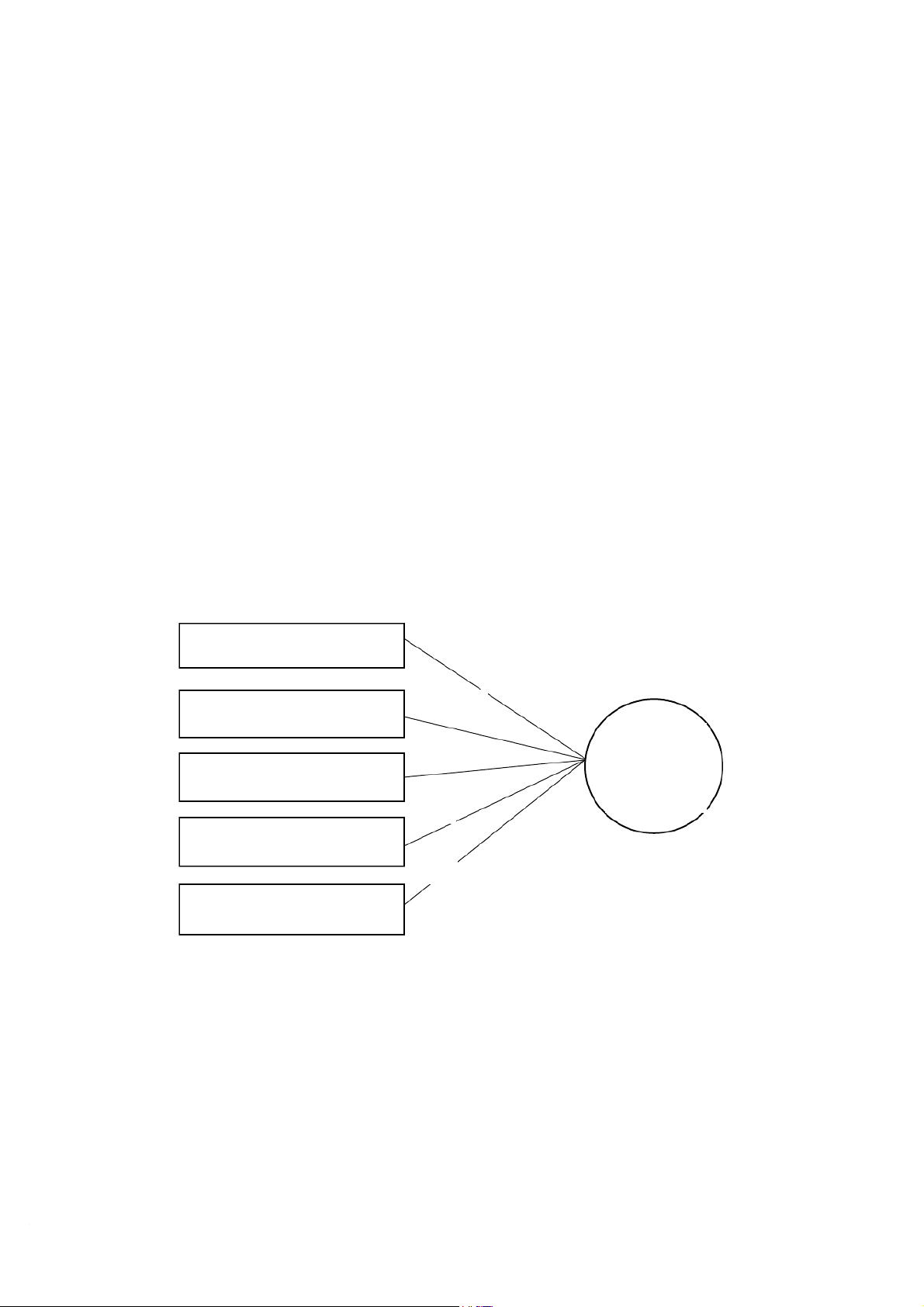

III. GIẢ THUYẾT VÀ MÔ HÌNH NGHIÊN CỨU

1.Các giả thuyết trong mô hình nghiên cứu

Gỉả thuyết H1: Cảm nhận hữu dụng của khách hàng có tác động tích cực đến sự chấp

nhận sử dụng dịch vụ ví điện tử Momo

Gỉả thuyết H2: Cảm nhận dễ sử dụng của khách hàng có tác động tích cực đến sự chấp

nhận sử dụng dịch vụ ví điện tử Momo

Gỉả thuyết H3: Cảm nhận bảo mật của khách hàng có tác động tích cực đến sự chấp

nhận sử dụng dịch vụ ví điện tử Momo

Gỉả thuyết H4: Hiệu quả hệ thống có tác động tích cực đến sự chấp nhận sử dụng dịch vụ ví điện tử Momo

Gỉả thuyết H5: Ảnh hưởng xã hội có tác động tích cực đến sự chấp nhận sử dụng dịch vụ ví điện tử Momo

2. Mô hình nghiên cứu

Tổng hợp từ các mô hình giả thuyết ở chương 1, căn cứ mô hình của Venkatesh & ctg,

2003 và bổ sung thêm 2 yếu tố cảm nhận bảo mật và mong đợi về hiệu quả hệ thống,

nghiên cứu đề xuất mô hình như sau: Cảm nhận hữu dụng H1

Cảm nhận dễ sử dụng H2 Sự chấp H3 nhận sử Cảm nhận bảo mật dụng H4 Hiệu quả hệ thống H5

Ảnh hưởng của xã hội

Hình 2.1. Mô hình nghiên cứu đề xuất

CHƯƠNG III: PHƯƠNG PHÁP NGHIÊN CỨU

I. Cách tiếp cận nghiên cứu nghiên cứu:

Để thực hiện nghiên cứu, nhóm nghiên cứu sử dụng phương pháp nghiên cứu là

phương pháp nghiên cứu định lượng.

Nghiên cứu định lượng: điều tra bằng bảng câu hỏi phỏng vấn thông qua mạng

Internet để thu thập thông tin từ khách hàng đang sử dụng dịch vụ ví điện tử Momo tại

Trường đại học Thương Mại. Bảng câu hỏi được gửi khảo sát tại các diễn đàn của nhà

trường, các hội nhóm và gửi trực tiếp cho bạn bè nhằm thu thập, phân tích dữ liệu

khảo sát để kiểm định mô hình nghiên cứu.

II. NGHIÊN CỨU ĐỊNH LƯỢNG

1. Phương pháp chọn mẫu

Các phần tử của mẫu được chọn theo phương pháp chọn mẫu phi xác suất với hình

thức chọn mẫu thuận tiện. Lí do để lựa chọn phương pháp chọn mẫu này vì người trả

lời dễ tiếp cận, họ sẵn sàng trả lời bảng nghiên cứu cũng như ít tốn kém về thời gian

và chi phí để thu thập thông tin cần thiết.

2. Xác định kích thước mẫu

Bài nghiên cứu của nhóm em có sử dụng phương pháp phân tihcs nhân tố khám phá

(EFA) và phân tích hồi quy bội. Theo Tabachnick, kích thước tối thiểu của mẫu cần

thu thập cho mô hình hồi quy đa biến được tính theo công thức: n = 8*var + 50. Trong

đó n là kích thước mẫu, var là số biến độc lập đưa vào mô hình hồi quy.

Như vậy, từ công thức trên nhóm em tính được cỡ mẫu là 90. Để đảm bảo độ tin cậy,

nhóm em quyết định sẽ điều tra 150 bảng hỏi để phòng tránh cho những bảng hỏi không hợp lệ.

3. Bảng câu hỏi

Bảng câu hỏi được thiết kế theo hình thức trả lời chính là trả lời cho các câu hỏi đóng,

lựa chọn mức độ đồng ý theo thang đo Likert 5 điểm.

Bảng câu hỏi được thiết kế gồm 3 phần:

Phần 1 của bảng câu hỏi là các thông tin phân loại khách hàng đã sử dụng ví điện tử Momo.

Phần 2 của bảng câu hỏi là thông tin cá nhân phân loại đối tượng trả lời.

Phần 3 của bảng câu hỏi được thiết kế gồm 5 yếu tố được quan sát bởi 17 biến quan sát.

4. Phương pháp thu thập dữ liệu

Sau khi bảng câu hỏi được thiết kế sẽ được gửi qua Facebook, Messenger, Zalo và các

nhóm sinh viên Đại học Thương mại trên Facebook để sinh viên trả lời trực tuyến.

Nhóm em đã thiết kế một bảng câu hỏi trực tuyến bằng cách sử dụng công cụ Google Documents.

5. Phương pháp phân tích dữ liệu

Nghiên cứu sử dụng công cụ phần mềm xử lý số liệu thống kê SPSS để phân tích dữ

liệu định lượng. Kết quả thống kê và kết quả phân tích tuyến tính được trình bày dưới

hình thức đồ họa với mô tả chi tiết.

III. Thang đo và mã hóa thang đo

Sau khi xây dựng mô hình, bảng khảo sát được thiết kế với mục đích thu thập những

đánh giá từ sinh viên Đại học Thương Mại về yếu tố ảnh hưởng đến việc định hướng

nghề nghiệp của họ. Phần chính của bảng hỏi bao gồm 21 biến quan sát, trong đó 18

biến quan sát dùng để đo đánh giá của sinh viên về mức độ chấp nhận sử dụng ví điện

tử Momo của 5 yếu tố (hữu dụng, dễ sử dụng, bảo mật, hiệu quả hệ thống, ảnh hưởng

xã hội), 3 biến còn lại đo sự chấp nhận sử dụng của sinh viên. Để kiểm định mô hình,

thang đo được sử dụng trong nghiên cứu này là thang đo Likert. Mỗi câu hỏi gồm một

câu hỏi đánh giá và một thang đo gồm 5 điểm từ 1 đến 5, trong đó:

1 = Hoàn toàn không đồng ý 2 = Không đồng ý 3 = Không có ý kiến 4 = Đồng ý 5 = Hoàn toàn đồng ý

Đồng thời, nhóm em đã mã hóa các biến trong thang đo như sau: CẢM NHẬN HỮU DỤNG

HD1 Sử dụng Momo giúp tôi tiết kiệm thời gian

HD2 Sử dụng Momo giúp tôi hoàn thành các giao dịch thanh toán nhanh chóng

HD3 Sử dụng Momo giúp tôi có nhiều khuyến mãi giảm giá, có nhiều chiết khấu trong thanh toán

HD4 Tôi có thể sử dụng Momo ở bất kì nơi nào

HD5 Tôi thấy Momo là một ứng dụng tiện lợi CẢM NHẬN DỄ SỬ DỤNG

SD1 Các thao tác thanh toán trên Momo đơn giản và dễ

SD2 Tôi cho rằng tôi thanh toán nhanh chóng và nhanh chóng khi sử dụng

SD3 Tôi có thể sử dụng ví Momo thành thạo

SD4 Tôi thấy Momo đễ dàng sử dụng CẢM NHẬN VỀ BẢO MẬT

BM1 Tôi tin rằng các thông tin cá nhân của tôi được giữ kín

BM2 Tôi tin rằng các giao dịch trên Momo rất an toàn

BM3 Phần mềm hệ thống an ninh của Momo rất đảm bảo HIỆU QUẢ HỆ THỐNG

HT1 Hệ thống trợ giúp luôn sẵn sàng khi tôi gặp khó khăn khi sử dụng Momo

HT2 Phần mềm hệ thống không bị xung đột với phần mềm khác khi sử dụng ẢNH HƯỞNG XÃ HỘI

XH1 Gia đình và bạn bè khuyến khích tôi sử dụng VĐT Momo

XH2 Đồng nghiệp khuyến khích tôi sử dụng VĐT Momo

XH3 Những người xung quanh tôi sử dụng VĐT Momo CHẤP NHẬN SỬ DỤNG

CN1 Tôi sẽ giới thiệu cho gia đình và mọi người xung quanh sử dụng Momo

CN2 Tôi sẽ tiếp tục sử dụng Momo trong tương lai

CN3 Khi thực hiện giao dịch, tôi thích sử dụng Momo hơn những phương tiện khác

CHƯƠNG IV: KẾT QUẢ NGHIÊN CỨU

I. NGHIÊN CỨU ĐỊNH LƯỢNG

1. Thống kê mô tả.

Sau khi gửi bảng khảo sát, 151 câu trả lời được thu về, trong đó có 140 mẫu đầy đủ và hợp lệ.

1.1. Thống kê theo giới tính.

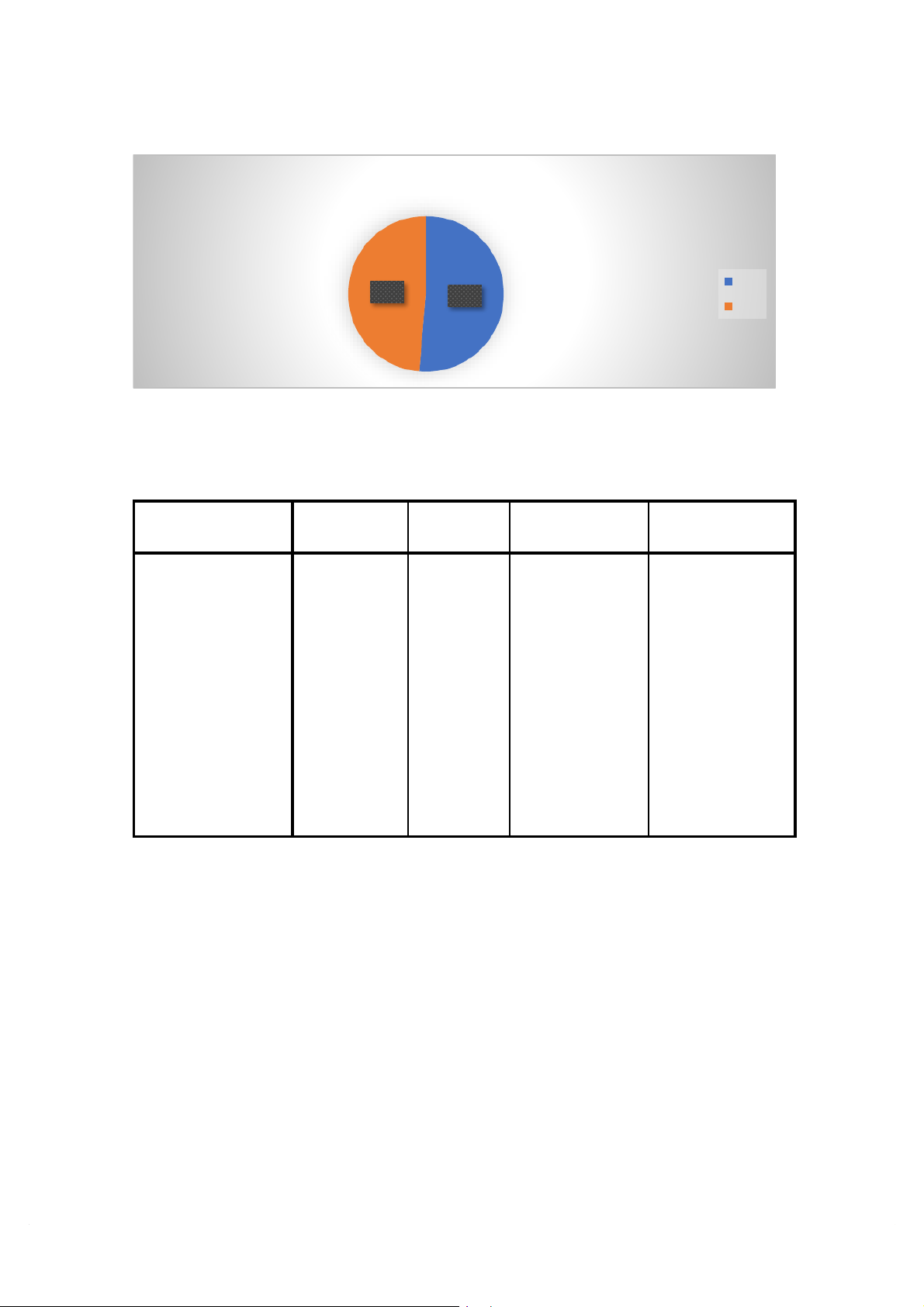

Bảng 1.1. Bảng thống kê theo giới tính. Giới tính Frequency Percent Valid Percent Cumulative Percent Valid Nam 72 51.4 51.4 51.4 Nữ 68 48.6 48.6 100.0 Total 140 100.0 100.0

Trong 140 người được khảo sát có: 72 giới tính nam (chiếm tỉ lệ 51,4%); 68 giới tính nữ (chiếm 48,6%)

Biểu đồ 1.1. Thống kê giới tính Thống kê theo giới tính Nam 49% 51% Nữ

1.2. Thống kê theo năm học.

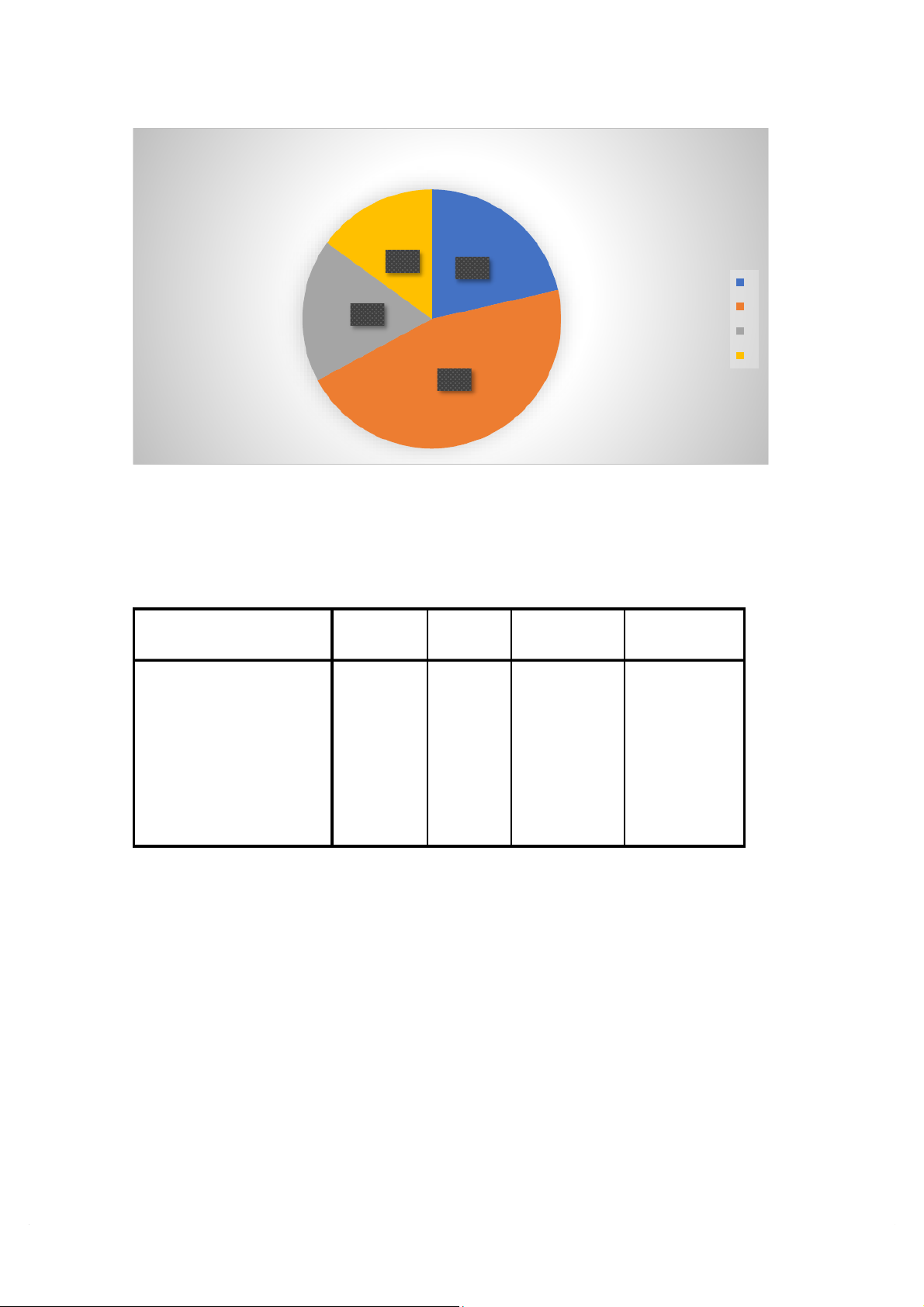

Bảng 1.2: Thống kê theo năm hc. năm học Frequency Percent Valid Percent Cumulative Percent Valid Năm 1 30 21.4 21.4 21.4 Năm 3 25 17.9 17.9 39.3 Năm 4 21 15.0 15.0 54.3 Năm2 64 45.7 45.7 100.0 Total 140 100.0 100.0

Trong 140 người được khảo sát có: 30 sinh viên năm nhất (chiếm tỉ lệ 21,4%); 64 sinh

viên năm hai (chiếm 45,7%); 25 sinh viên năm ba (chiếm tỉ lệ 17,9%); 21 sinh viên

năm tư (chiếm tỉ lệ 15%).

Biểu đồ 1.2. Thống kê theo năm hc thống kê theo năm học 15% 21% 1 2 18% 3 4 46%

1.3 Thống kê theo mức độ sử dụng

Bảng 1.3: Thống kê theo mức độ sử dụng

Mức độ sử dụng Cumulative Frequency Percent Valid Percent Percent Valid 2-5 lần/tháng 46 32.9 32.9 32.9 6-8 lần/tháng 33 23.6 23.6 56.4 Dưới 2 lần/tháng 29 20.7 20.7 77.1 Trên 8 lần/tháng 32 22.9 22.9 100.0 Total 140 100.0 100.0

Trong 140 người được khảo sát có: 46 sinh viên sử dụng 2-5 lần/tháng (chiếm 32,9%),

33 sinh viên sử dụng 6-8 lần/tháng (chiếm 23,6%), 29 sinh viên sử dụng dưới 2 lần/tháng

(chiếm 20,7%), 32 sinh viên sử dụng 8 lần/tháng (chiếm 22,9%).

Biểu đồ 1.3: Thống kê theo mức độ sử dụng

Tài liệu liên quan:

-

LEHE NGHIÊN CỨU KHOA HỌC TMU BÁO CÁO

16 8 -

Bài thi học phần: Phương pháp nghiên cứu khoa học - Mã số đề thi: 16 | Trường Đại học Thương Mại

13 7 -

Những yếu tố ảnh hưởng đến sự đổi mới sản phẩm (product innovation) của các doanh nghiệp ngành dệt may niêm yết trên TTCK Việt Nam | Bài thảo luận phương pháp nghiên cứu khoa học

23 12 -

Nghiên cứu Hành vi Tiêu dùng Sản phẩm Xanh tại Hà Nội | Bài thảo luận phương pháp nghiên cứu khoa học

24 12 -

Nghiên cứu các nhân tố ảnh hưởng đến quyết định lựa chọn sản phẩm bổ sung canxi và đạm từ thực vật thay thế cho sản phẩm sữa động vật của sinh viên trường Đại học Thương mại | Bài thảo luận phương pháp nghiên cứu khoa học

26 13