Nghiên cứu các nhân tố ảnh hưởng đến tỷ suất lợi nhuận trên doanh thu thuần (ROS) của tập đoàn Bảo Việt | Báo cáo Môn Kinh tế lượng - Học viện Chính sách và Phát triển

Tập đoàn Bảo Việt trước đây là một doanh nghiệp Nhà nước đã được cổ phần hóa và trở thành một doanh nghiệp cổ phần theo Giấy chứng nhận Đăng ký Kinh doanh do Sở Kế hoạch và Đầu tư thành phố Hà Nội cấp lần đầu ngày 15 tháng 10 năm 2017. Giấy chứng nhận Đăng kí kinh doanh của Tập đòan đã được đăng kí thay đổi 14 lần với lần thứ 14 được thực hiện vào ngày 25 tháng 02 năm 2022. Tài liệu được sưu tầm gồm 23 trang, giúp bạn ôn tập tốt hơn. Mời các bạn đón xem.

Môn: Kinh tế lượng (KTL) 11 tài liệu

Trường: Học viện Chính sách và Phát triển 490 tài liệu

Tác giả:

Preview text:

lOMoAR cPSD| 59452058

HỌC VIỆN CHÍNH SÁCH VÀ PHÁT TRIỂN BÁO CÁO

MÔN KINH TẾ LƯỢNG ĐỀ TÀI

NGHIÊN CỨU CÁC NHÂN TỐ ẢNH HƯỞNG ĐẾN TỶ

SUẤT LỢI NHUẬN TRÊN DOANH THU THUẦN (ROS)

CỦA TẬP ĐOÀN BẢO VIỆT. GVHD: Nguyễn Văn Tuấn

SVTH: Đặng Xuân An – 7123105067

Phùng Ngọc Lê – 7123105035

Lê Mai Phương – 7123105052

Hà Thị Phương Trang – 7123105062

Đỗ Thị Thanh Vân – 7123105064

HÀ NỘI - 202 3 lOMoAR cPSD| 59452058 MỤC LỤC

MỞ ĐẦU..........................................................................................................................................................2

CHƯƠNG 1: CƠ SỞ LÝ THUYẾT...............................................................................................................4

1. Sơ lược về Tập đoàn Bảo Việt.................................................................................................................4

2. Các khái niệm, lý thuyết liên quan đến nghiên cứu..............................................................................6

2.1. Tỷ suất lợi nhuận trên doanh thu thuần (ROS).............................................................................6

2.2. Cơ cấu tài sản....................................................................................................................................6

2.3. Hệ số nợ.............................................................................................................................................6

2.4. Tỷ trọng hàng tồn kho......................................................................................................................6

2.5. Vòng quay hàng tồn kho..................................................................................................................7

2.6. Khả năng thanh toán........................................................................................................................7

CHƯƠNG 2: XÂY DỰNG VÀ KIỂM ĐỊNH MÔ HÌNH.............................................................................8

I.Xây dựng mô hình............................................................................................................................................8

1. Thiết lập mô hình....................................................................................................................................8

2. Các biến của mô hình..............................................................................................................................9

3. Bảng số liệu thu nhập............................................................................................................................10

II. Kiểm định..................................................................................................................................................11

1. Xác định mô hình hồi quy và đọc ý nghĩa các hệ số............................................................................11

2. Kiểm định sự phù hợp của mô hình……………………………………………………………………12

3. Kiểm định sự ảnh hưởng của các biến độc lập đến biến phụ thuộc...................................................13

4. Kiểm định sự tồn tại của đa cộng tuyến...............................................................................................15

5. Kiểm định phương sai sai số thay đổi..................................................................................................15

6. Kiểm định tự tương quan......................................................................................................................16

7. Kiểm định phân phối chuẩn của các sai số ngẫu nhiên.......................................................................17

8. Kiểm định sự thiếu biến........................................................................................................................18

CHƯƠNG 4: KẾT LUẬN VÀ KHUYẾN NGHỊ........................................................................................19

1.Kết luận vấn đề nghiên cứu..................................................................................................................19

2.Khuyến nghị cho doanh nghiệp............................................................................................................19

3.Hạn chế của Báo cáo..............................................................................................................................19

TÀI LIỆU THAM KHẢO.............................................................................................................................20

LỜI CẢM ƠN……………………………………………………………………………………………….. 21 lOMoAR cPSD| 59452058 LỜI MỞ ĐẦU

1. Lý do chọn đề tài:

Trong kết quả hoạt động sản xuất kinh doanh, lợi nhuận đóng vai trò quan trọng trong

việc đánh giá khả năng sinh lời của doanh nghiệp. Trong số các doanh nghiệp lớn ở Việt Nam

hiện tại, Tập đoàn Bảo Việt là tập đoàn dẫn đầu trong lĩnh vực kinh doanh bảo hiểm – tài

chính; các chỉ số tỷ suất lợi nhuận của doanh nghiệp luôn là đề tài nghiên cứu hot suốt thời

gian qua. Bên cạnh các chỉ số như Lợi nhuận ròng trên tài sản (ROA) là phản ánh hiệu quả

nguồn nhân lực, khả năng tài chính, khả năng quản lý và hoạt động kinh doanh của doanh

nghiệp,…; hay Lợi nhuận ròng trên vốn chủ sở hữu (ROE) phản ánh mức độ hiệu quả sử dụng

vốn chủ sở hữu để tạo ra lợi nhuận cho doanh nghiệp thì chỉ số ROS (Tỷ suất lợi nhuận trên

doanh thu thuần) cũng đóng vai trò vô cùng quan trọng trong lĩnh vực kinh tế, là chỉ tiêu được

sử dụng để đánh giá sức mạnh tài chính của doanh nghiệp. Chỉ số ROS thể hiện hiệu quả việc

quản lý kiểm soát chi phí của doanh nghiệp, đặc biệt là đánh giá việc quản lý chi phí (bán

hàng, quản lý doanh nghiệp) tạo ra doanh thu lớn nhất với chi phí tối thiểu nhất.

Đây chính là những lý do và mục tiêu khiến nhóm 11 chúng em quyết định chọn: “Nghiên

cứu các nhân tố ảnh hưởng đến tỷ suất lợi nhuận trên doanh thu tuần (ROS) của tập đoàn Bảo

Việt” là đề tài nghiên cứu cho báo cáo này.

2. Mục tiêu nghiên cứu

Với đề tài này, chúng em mong muốn nghiên cứu các nhân tố sẽ ảnh hưởng đến tỷ suất

lợi nhuận trên doanh thu thuần (ROS) của tập đoàn Bảo Việt và các nhân tố đấy sẽ ảnh hưởng như thế nào.

3. Đối tượng và phạm vi nghiên cứu:

Đối tượng thực hiện: Tập đoàn Bảo Việt

Phạm vi nghiên cứu: từ Qúy 1/2013 đến Qúy 4/2021

Kích thước mẫu: 36 mẫu tương ứng từ Qúy 1/2013 – Qúy 4/2021

4. Phương pháp nghiên cứu:

Bài báo cáo được hoàn thành dựa trên các phương pháp nghiên cứu gồm: Phương pháp

nghiên cứu lý thuyết và Phương pháp nghiên cứu thực tiễn. Cụ thể: lOMoAR cPSD| 59452058

- Phương pháp nghiên cứu lý thuyết:

+ Phương pháp giả thuyết

+ Phương pháp phân tích – tổng hợp hóa lý thuyết

+ Phương pháp mô hình hóa – phương pháp hồi

quy - Phương pháp nghiên cứu thực tiễn: + Phương pháp khảo sát

+ Phương pháp phân tích – tổng kết

Trong đó, phương pháp hồi quy được sử dụng để ước lượng tham số của mô hình là

phương pháp bình phương nhỏ nhất (OLS).

Theo phương pháp OLS, một trong những cách để kiểm định ý nghĩa thống kê của biến

độc lập chính là xem xét giá trị p (p_value) của nó. Với mức ý nghĩa 5 %, một biến độc lập có

ý nghĩa thống kê khi giá trị p của nó nhỏ hơn 0,05. Bên cạnh đó, nhóm nghiên cứu tiến hành

các kiểm định để phát hiện các khuyết tật của mô hình bao gồm đa cộng tuyến, phương sai sai

số thay đổi, tự tương quan, phân phối chuẩn của các sai số ngãu nhiên, thiếu biến. Khi mô hình

bị phát hiện có các lỗi, nhóm sẽ tiến hành các biện pháp khắc phục cho mô hình.

CHƯƠNG 1: CƠ SỞ LÝ THUYẾT

1. Sơ lược về Tập đoàn Bảo Việt.

Tập đoàn Bảo Việt trước đây là một doanh nghiệp Nhà nước đã được cổ phần hóa và trở

thành một doanh nghiệp cổ phần theo Giấy chứng nhận Đăng ký Kinh doanh do Sở Kế hoạch

và Đầu tư thành phố Hà Nội cấp lần đầu ngày 15 tháng 10 năm 2017. Giấy chứng nhận Đăng

kí kinh doanh của Tập đòan đã được đăng kí thay đổi 14 lần với lần thứ 14 được thực hiện vào ngày 25 tháng 02 năm 2022.

Toàn bộ số cổ phần thuộc vốn điều lệ của Tập đòan được niêm yết tại Sở Giao dịch Chứng

khoán Thành phố Hồ Chí Minh (HOSE).

Một số thông tin về Tập đoàn theo Giấy chứng nhận Đăng ký kinh doanh thay đổi lần thứ 14 như sau: lOMoAR cPSD| 59452058

Mã số doanh nghiệp: 0100111761

Tên pháp định: TẬP ĐOÀN BẢO VIỆT

Tên quốc tế: BAO VIET HOLDINGS

Tên viết tắt doanh nghiệp trên sàn chứng khoán: BVH

Ngày tháng thành lập: Tiền thân của Bảo Việt ngày nay là Công ty Bảo hiểm Việt Nam

được thành lập theo quyết định số 179/CP ngày 17/12/1964. Công ty chính thức đi vào

hoạt động ngày 15/01/1965.

Ngành nghề kinh doanh: Đàu tư vốn vào các công ty con, công ty liên kết; kinh doanh

dịch vụ tài chính và các lĩnh vực khác theo quy định của pháp luật; hoạt động kinh doanh

bất động sản; hoạt động dịch vụ công nghệ thông tin và dịch vụ khác liên quan đến máy

vi tính; dịch vụ hỗ trợ giáo dục và các ngành nghề kinh doanh khác theo Giấy chứng nhận Đăng ký kinh doanh.

Vốn điều lệ (2022): 7.423.227.640.000 VND. Số cổ phần đã đăng ký: 742.322.764 cổ phần.

Cổ đông sáng lập: Bộ Tài chính; Tổng Công ty Đầu tư và Kinh doanh vốn Nhà nước

(“SCIC”); HSBC Insurance (Asia pacific) Holdings Limited.

Người đại diện theo pháp luật: Ông Đỗ Trường Minh – Tổng Giám Đốc.

Địa chỉ trụ sở chính: Số 72, phố Trần Hưng Đạo, phường Trần Hưng Đạo, quận Hoàn

Kiếm, Hà Nội, Việt Nam.

Tel: (84.24) 3928 9898 / 3928 9999

Fax: (84.24) 3928 9609 / 3928 9610

Website: https://www.baoviet.com.vn

Sứ mệnh và tầm nhìn chiến lược của Bảo Việt: Bảo đảm sự bình an, thịnh vượng và lợi ích

lâu dài cho khách hàng, nhà đầu tư, người lao động và cộng đồng. Tầm nhìn chiến lược đến

năm 2025 của Tập đoàn là: “Giữ vững vị thế Tập đoàn Tài chính - Bảo hiểm hàng đầu tại Việt

Nam, nâng cao năng lực cạnh tranh quốc tế, tiềm lực tài chính mạnh, tăng trưởng hiệu quả và bền vững”.

Triết lí kinh doanh của Bảo Việt: lOMoAR cPSD| 59452058

Khách hàng là trung tâm: Với tôn chỉ “Phục vụ khách hàng tốt nhất để phát triển”, Bảo

Việt không ngừng nỗ lực cung cấp các sản phẩm đa năng, tiện ích thông qua các siêu thị

tài chính nhằm đem lại lợi ích cao nhất cho khách hàng.

Nhân lực là tài sản quý giá: Bảo Việt cam kết tạo môi trường lao động lý tưởng, chú

trọng công tác tuyển dụng, đào tạo và phát triển nguồn nhân lực; thực hiện cơ chế lương

thưởng dựa trên đánh giá hiệu quả công việc theo chuẩn mực quốc tế.

Trách nhiệm với cộng đồng: Đã và đang nỗ lực góp phần mang lại sự bình an, thịnh

vượng và lợi ích lâu dài cho cộng đồng. Tiếp nối truyền thống văn hoá tốt đẹp của dân tộc,

sự phát triển của Bảo Việt luôn gắn liền với các hoạt động từ thiện, nâng cao chất lượng

cuộc sống của cộng đồng.

Tăng trưởng bền vững: Liên tục phát triển các lĩnh vực kinh doanh, chuẩn mực hóa và

minh bạch hóa thông tin, đem lại lợi suất đầu tư cao nhất cho cổ đông.

Về cơ cấu Quản trị của Tập đoàn: Bảo Việt thực hiện cổ phần hóa thành công và bắt đầu

hoạt động theo hình thức công ty cổ phần từ 04/10/2007 theo mô hình Công ty Mẹ – Công ty

Con. Mô hình quản trị doanh nghiệp tại Tập đoàn Bảo Việt bao gồm: Đại hội Đồng cổ đông;

Ban Kiểm soát, Hội đồng Quản trị (bao gồm các Ủy ban chức năng); Ban Điều hành và các

Ban chức năng. Cơ cấu tổ chức của Công ty Mẹ được xây dựng trên nguyên tắc phân công,

quản lý theo các Ban chức năng, có mối quan hệ chặt chẽ với nhau.

2. Các khái niệm, lý thuyết liên quan đến nghiên cứu.

2.1. Tỷ suất lợi nhuận trên doanh thu thuần (ROS).

Chỉ số ROS (Return On Sales) là tỷ suất lợi nhuận trên doanh thu. Chỉ số ROS thể hiện 1

đồng doanh thu thuần từ hoạt động bán hàng và cung cấp dịch vụ sẽ tạo ra ra bao nhiêu đồng lợi nhuận sau thuế.

ROS = (Lợi nhuận sau thuế / Doanh thu thuần) x 100%

Chỉ số ROS thể hiện hiệu quả việc quản lý kiểm soát chi phí của doanh nghiệp, đặc biệt là

đánh giá việc quản lý chi phí (bán hàng, quản lý doanh nghiệp) tạo ra doanh thu lớn nhất với

chi phí tối thiểu nhất. Chỉ số này càng lớn thì chứng tỏ doanh nghiệp đang hoạt động càng tốt

và khả năng sinh lời càng cao. Mặt khác, khi ROS tăng cũng sẽ chứng tỏ doanh nghiệp sử dụng hiệu quả chi phí. lOMoAR cPSD| 59452058

2.2. Cơ cấu tài sản.

Cơ cấu tài sản là tỷ trọng của các loại tài sản mà một công ty hiện đang nắm giữ, thể hiện

trong bản tổng kết tài sản. Việc hiểu rõ cơ cấu tài sản cho phép giám đốc doanh nghiệp đề ra

quyết định đúng đắn về các nguồn tài chính hợp lý, đặc biệt trong việc cân đối giữa nợ ngắn

hạn và nợ dài hạn hay phản ánh mức độ đầu tư vào các loại tài sản, từ đó đánh giá mức độ hợp

lý của việc đầu tư tài sản trong doanh nghiệp.

Hệ số cơ cấu tài sản = (Tài sản ngắn hạn/ Tổng tài sản) x 100% 2.3. Hệ số nợ.

Hệ số nợ là một hệ số quan trọng để quyết định đầu tư vào doanh nghiệp đó hay không; hệ

số cho biết mức độ an toàn tài chính cao hay thấp, có trang trải được nợ khi doanh nghiệp phá sản hay không.

Hệ số nợ = (Nợ phải trả/ Tổng tài sản) x 100%

2.4. Tỷ trọng hàng tồn kho.

Tỷ trọng hàng tồn kho cho ta biết tỷ trọng hàng tồn kho chiếm bao nhiêu phần trăm trong cơ

cấu cấu giá trị tài sản. Phân tích tỷ trọng hàng tồn kho qua nhiều kỳ sẽ đánh giá hợp lý trong

công tác dự trữ nhưng cũng cần phải lưu ý đến các đặc điểm sau: đặc điểm sản xuất kinh doanh,

chính sách dự trữ và tồn kho tối ưu, tính thời vụ trong sản xuất kinh doanh, mối tương quan với tăng trưởng.

Tỷ trọng hàng tồn kho = (Hàng tồn kho/Tổng tài sản) x 100%

2.5. Vòng quay hàng tồn kho.

Vòng quay hàng tồn kho là số lần một doanh nghiệp bán và thay thế lượng hàng dự trữ của

mình trong một thời kỳ nhất định. Nó xem xét giá vốn hàng bán, so với hàng tồn kho trung

bình của nó trong một năm hoặc trong một khoảng thời gian nhất định. Vòng quay hàng tồn

kho cao nghĩa là hàng hóa được bán nhanh hơn và tỷ lệ vòng quay thấp cho thấy doanh số bán

hàng yếu và hàng tồn kho dư thừa.

Vòng quay hàng tồn kho = (Giá vốn hàng bán) / (Hàng tồn kho trung bình)

2.6. Khả năng thanh toán. lOMoAR cPSD| 59452058

Cho biết khả năng của một công ty trong việc dùng các tài sản ngắn hạn như tiền mặt, hàng

tồn kho hay các khoản phải thu để chi trả cho các khoản nợ ngắn hạn của mình. Tỷ số này

càng cao chứng tỏ công ty càng có nhiều khả năng sẽ hoàn trả được hết các khoản nợ. Tỷ số

này nhỏ hơn 1 cho thấy công ty đang ở trong tình trạng tài chính tiêu cực, có khả năng không

trả được các khoản nợ khi đáo hạn.

Khả năng thanh toán = (Tài sản ngắn hạn) / (Nợ ngắn hạn)

CHƯƠNG 2: XÂY DỰNG VÀ KIỂM ĐỊNH MÔ HÌNH

I. Xây dựng mô hình

1. Thiết lập mô hình.

• Mô hình hồi quy tổng thể:

E (ROS/CCTS, HSN, KNTT, TTHTK, VQHTK)

= β1 + β2.CCTS + β3.HSN + β4.KNTT + β5.TTHTK + β6.VQHTK

• Mô hình hồi quy mẫu:

^ROS=^β1+^β2.CCTS+β^3.HSN +^β4. KNTT+β^5.TTHTK+^β6.VQHTK

2. Các biến của mô hình • Mô hình gồm 6 biến: Tên biến Kí hiệu Loại biến Đơn vị Kỳ vọng dấu

Tỷ suất lợi nhuận trên doanh thu ROS Biến phụ thuộc % (+) Cơ cấu tài sản CCTS Biến độc lập % (+) Hệ số nợ HSN % (+) Khả năng thanh toán KNTT Triệu đồng (+) Tỷ trọng hàng tồn kho TTHTK % (+) Vòng quay hàng tồn kho VQHTK Lần (+)

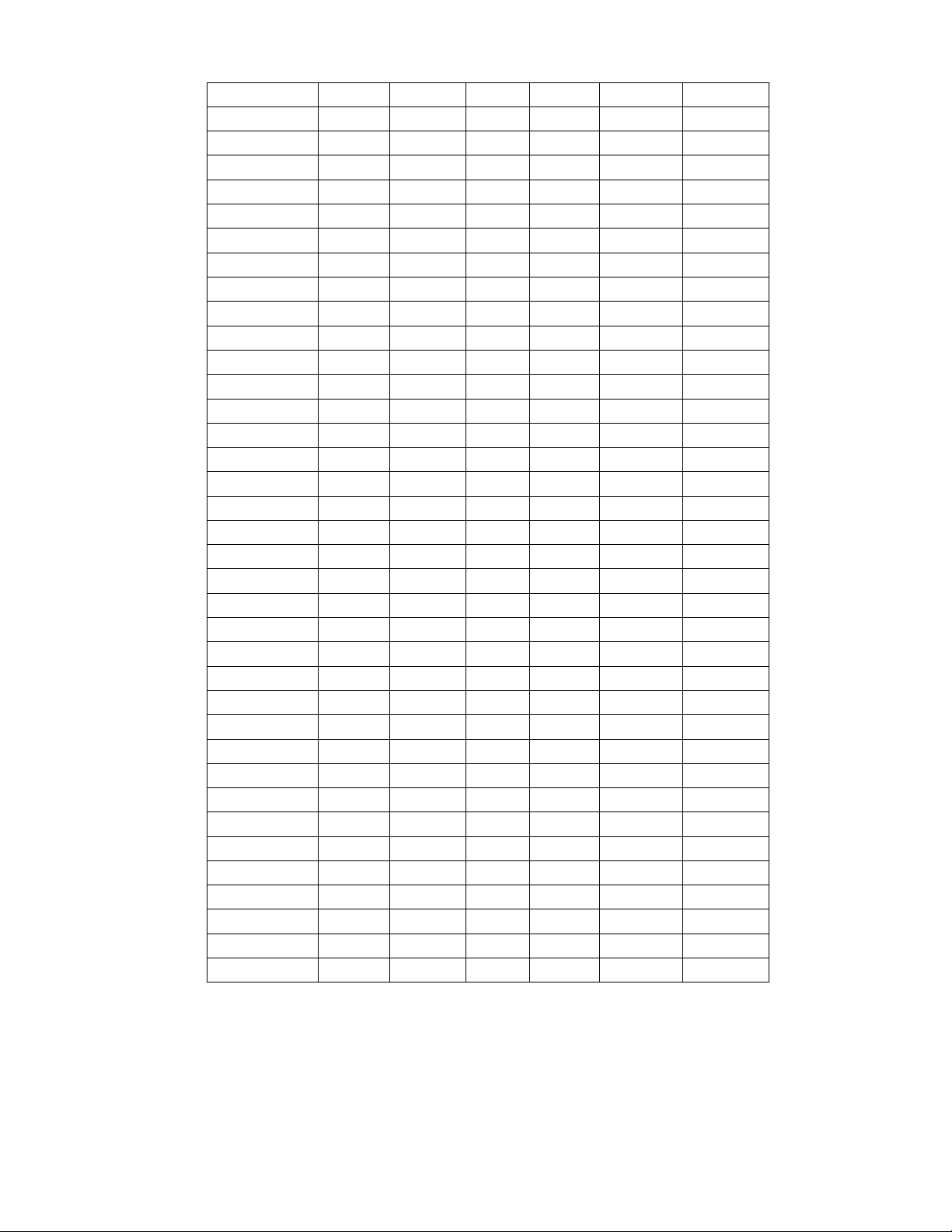

3. Bảng số liệu thu nhập. lOMoAR cPSD| 59452058 Thời gian ROS CCTS

HSN KNTT TTHTK VQHTK Quý 1/2013 15.32 39.70 69.76 3.40 0.28 16.64 Qúy 2/2013 5.69 37.86 70.21 2.85 0.34 11.39 Quý 3/2013 14.79 38.25 73.00 2.52 0.35 9.81 Quý 4/2013 17.25 43.69 74.47 4.18 0.29 10.14 Quý 1/2014 21.97 44.34 75.91 3.90 0.29 9.31 Qúy 2/2014 7.49 45.04 78.53 3.24 0.32 13.94 Quý 3/2014 9.91 43.66 74.12 2.61 0.39 14.90 Quý 4/2014 10.07 42.90 73.01 3.36 0.38 17.10 Quý 1/2015 10.92 48.11 73.45 3.86 0.39 16.06 Qúy 2/2015 9.44 48.24 74.88 3.68 0.38 18.57 Quý 3/2015 5.85 46.83 75.74 3.36 0.42 18.34 Quý 4/2015 5.03 38.75 77.48 2.09 0.17 26.94 Quý 1/2016 9.64 38.05 78.44 1.85 0.15 38.89 Qúy 2/2016 8.49 38.20 79.31 1.91 0.14 47.41 Quý 3/2016 5.92 38.09 79.81 1.94 0.12 54.29 Quý 4/2016 5.11 40.39 80.96 1.80 0.16 48.28 Quý 1/2017 7.55 40.69 81.28 1.96 0.19 35.36 Qúy 2/2017 12.09 44.66 82.33 1.80 0.16 36.49 Quý 3/2017 2.81 47.50 83.52 1.96 0.17 41.49 Quý 4/2017 4.51 48.62 84.16 2.01 0.16 44.30 Quý 1/2018 6.91 55.51 84.99 2.16 0.16 48.64 Qúy 2/2018 4.63 54.64 84.15 2.64 0.15 50.45 Quý 3/2018 1.41 54.03 84.86 3.06 0.15 46.64 Quý 4/2018 2.44 61.51 86.43 2.65 0.13 51.24 Quý 1/2019 6.11 62.61 86.35 2.85 0.14 44.07 Qúy 2/2019 3.17 61.62 86.72 2.88 0.12 50.18 Quý 3/2019 4.40 63.57 86.54 3.49 0.12 56.17 Quý 4/2019 1.14 62.25 84.56 3.84 0.09 72.41 Quý 1/2020 1.46 66.67 85.00 3.98 0.10 60.33 Qúy 2/2020 6.59 69.32 85.14 4.35 0.10 65.57 Quý 3/2020 5.42 68.91 85.57 4.24 0.09 67.09 Quý 4/2020 4.91 63.00 85.90 4.49 0.08 82.14 Quý 1/2021 5.73 65.48 85.49 6.52 0.09 69.76 Qúy 2/2021 10.13 59.90 85.42 7.38 0.10 72.31 Quý 3/2021 15.99 59.94 86.58 4.49 0.09 64.23 Quý 4/2021 5.50 58.71 87.01 4.60 0.09 66.90 lOMoAR cPSD| 59452058 II. Kiểm định

1. Xác định mô hình hồi quy

Dựa vào bảng số liệu đã thu nhập ở trên, nhóm tiến hành chạy mô hình theo phương pháp bình

phương nhỏ nhất (OLS) trên Eviews: Dependent Variable: ROS Method: Least Squares Date: 06/10/23 Time: 16:56 Sample: 1 36 lOMoAR cPSD| 59452058 10

^ROS=^β1+^β2.CCTS+β^3.HSN +β^4. KNTT+β^5.TTHTK+^β6.VQHTK lOMoAR cPSD| 59452058

= 29.67228 + (-0.156299).CCTS + (-0.073255).HSN + 2.406982.KNTT

+Downloaded by Linh Nguyen (nguyenlinhhh17092025@gmail.com) (-

31.02866).TTHTK + (-0.237931).VQHTK Included observations: 36 Variable Coefficient Std. Error t-Statistic Prob. C 29.67228 25.02288 1.185806 0.2450 CCTS -0.156299 0.13294 -1.183236 0.2460 HSN -0.073255 0.334285 -0.219138 0.8280 KNTT 2,406982 0.698475 3.446054 0.0017 TTHTK -31.02866 16.27378 -1.906666 0.0662 VQHTK -0.237931 0.085842 -2.771730 0.0095 R-squared 0.0529606 Mean depend ent var 7.660924 Adjusted S.D. dependent Rsquared 0.451207 var 4.781310 S.E. of Akaike info regression 3.542021 criterion 5.518284 Sum squared Schwarz resid 376.3773 criterion 5.782203 Log likelihood -93.32910 Hannan-Quinn criter. 5.610399 F-statistic 6.755271 Durbin-Watson stat 2.408716 Prob(F-statistic) 0.000252

Từ kết quả chạy Eviews ta có:

Ý nghĩa của các biến: ^ •

β1=¿29.67228: Với số liệu mẫu, khi tất cả các biến độc lập bằng 0 thì tỷ suất lợi nhuận

trên doanh thu bằng 29.67228 (%) lOMoAR cPSD| 59452058 ^ •

β2=¿ - 0.156299: Khi cơ cấu tài sản (CCTS) tăng (giảm) 1% trong khi hệ số nợ không

đổi, khả năng thanh toán không đổi, tỷ trọng hàng tồn kho không đổi, vòng quay hàng

tồn kho không đổi thì tỷ suất lợi nhuận trên doanh thu của Tập đoàn Bảo Việt giảm (tăng) 0.156299(%). ^ •

β3 = - 0.073255: Khi Hệ số nợ (HSN) tăng (giảm) 1% trong khi cơ cấu tài sản

không đổi, khả năng thanh toán không đổi, tỷ trọng hàng tồn kho không đổi, vòng quay

hàng tồn kho không đổi thì tỷ suất lợi nhuận trên doanh thu của Tập đoàn Bảo Việt giảm (tăng) 0.073255 (%). ^ •

β4 = 2.406982: Khả năng thanh toán (KNTT) tăng (giảm) 1 triệu đồng trong khi cơ

cấu tài sản không đổi, hệ số nợ không đổi, tỷ trọng hàng tồn kho không đổi, vòng quay

hàng tồn kho không đổi thì tỷ suất lợi nhuận trên doanh thu của Tập đoàn Bảo Việt tăng (giảm) 2.406982 (%) ^ •

β5 = - 31.02866: Khi tỷ trọng hàng tồn kho (TTHTK) tăng (giảm) 1% trong khi cơ

cấu tài sản không đổi, hệ số nợ không đổi, khả năng thanh toán không đổi, vòng quay

hàng tồn kho không đổi thì tỷ suất lợi nhuận trên doanh thu của Tập đoàn Bảo Việt giảm (tăng) 31.02866 (%) ^ •

β6 = - 0.237931: Khi vòng quay hàng tồn kho (VQHTK) Tăng (giảm) 1 triệu đồng

trong khi cơ cấu tài sản không đổi, hệ số nợ không đổi, khả năng thanh toán không đổi,

tỷ trọng hàng tồn kho không đổi thù tỷ suất lợi nhuận trên doanh thu của Tập đoàn Bảo

Việt giảm (tăng) 0.237931 (%)

2. Kiểm định sự phù hợp của mô hình

Để biết hàm hồi quy có phù hợp hay không, ta tiến hành bài toán kiểm định:

Giả thuyết H0: R2 = 0 (Hàm không phù hợp)

Đối thuyết H1: R2 > 0 (Hàm phù hợp) lOMoAR cPSD| 59452058

Với mức ý nghĩa: α = 5% = 0.05

Theo báo cáo Eviews thì: F-statistic = 6.755271

Và Prob (F-statistic) = 0.000252 < α = 0.05 Vậy tức

là Bác bỏ H0, Chấp nhận H1. Tức là: Hàm hồi quy phù hợp.

3. Kiểm định sự ảnh hưởng của biến độc lập đến biến phụ thuộc.

Kiểm định biến β2: Giả thiết H0: β2 = 0

Đối thuyết H1: β 2 ≠ 0

Với mức ý nghĩa α = 5% = 0.05 Theo báo cáo Eviews thì:

P-value2 = 0.2460 > α = 0.05 => Chấp nhận H0, Bác bỏ H1

Vậy, với mức ý nghĩa 5%, cơ cấu tài sản không có ảnh hưởng đến tỷ suất lợi nhuận trên

doanh thu thuần. Kiểm định biến β3: Giả thiết H0: β 3 = 0 Đối thuyết H1: β 3 ≠ 0

Với mức ý nghĩa α = 5% = 0.05 Theo báo cáo Eviews thì:

P-value3 = 0.8280 > α = 0.05 => Chấp nhận H0, Bác bỏ H1

Vậy, với mức ý nghĩa 5%, hệ số nợ không có ảnh hưởng đến tỷ suất lợi nhuận trên

doanh thu thuần. Kiểm định biến β4: Giả thiết H0: β 4 = 0

Đối thuyết H1: β 4 ≠ 0

Với mức ý nghĩa α = 5% = 0.05 Theo báo cáo Eviews thì:

P-value4 = 0.0017 < α = 0.05 => Chấp nhận H1, Bác bỏ H0

Vậy, với mức ý nghĩa 5%, khả năng thanh toán có ảnh hưởng đến tỷ suất lợi nhuận trên

doanh thu thuần. Kiểm định biến β5: Giả thiết H0: β 5 = 0 lOMoAR cPSD| 59452058

Đối thuyết H1: β 5 ≠ 0

Với mức ý nghĩa α = 5% = 0.05 Theo báo cáo Eviews thì:

P-value5 = 0.0662 > α = 0.05 => Chấp nhận H0, Bác bỏ H1

Vậy, với mức ý nghĩa 5%, tỷ trọng hàng tồn kho không có ảnh hưởng đến tỷ suất lợi nhuận

trên doanh thu thuần.

Kiểm định biến β6: Giả thiết H0: β 6 = 0

Đối thuyết H1: β 6 ≠ 0

Với mức ý nghĩa α = 5% = 0.05 Theo báo cáo Eviews thì:

P-value6 = 0.0095 < α = 0.05 => Chấp nhận H1, Bác bỏ H0

Vậy, với mức ý nghĩa 5%, vòng quay hàng tồn kho có ảnh hưởng đến tỷ suất lợi nhuận trên

doanh thu thuần.

4. Kiểm định sự tồn tại của đa cộng tuyến Variance Inflation Factors Date: 06/10/23 Time: 16:56 Sample: 1 36 Included observations: 36 Variable Coefficient Uncentered Centered Variance VIF VIF 626.1445 1796.697 NA C CCTS 0.017449 136.3030 5.331254 HSN 0.111747 2105.733 9.046560 KNTT 0.487867 17.23043 2.211266 TTHTK 264.8354 37.95427 8.789215 VQHTK 0.007369 46.29818 9.696724 lOMoAR cPSD| 59452058

Để kiểm định sự tồn tại đa cộng tuyến, ta quan sát các giá trị gắn với biến độc lập ở cột Centered VIF: Theo báo cáo Eviews ta có: VIF (CCTS) = 5.331254 < 10 VIF (HSN) = 9.046506 < 10 VIF (KNTT) =2.211266 < 10

VIF (TTHTK) = 8.789215 < 10

VIF (VQHTK) = 9.696724 < 10

Vậy, mô hình nghiên cứu không xảy ra hiện tượng đa cộng tuyến.

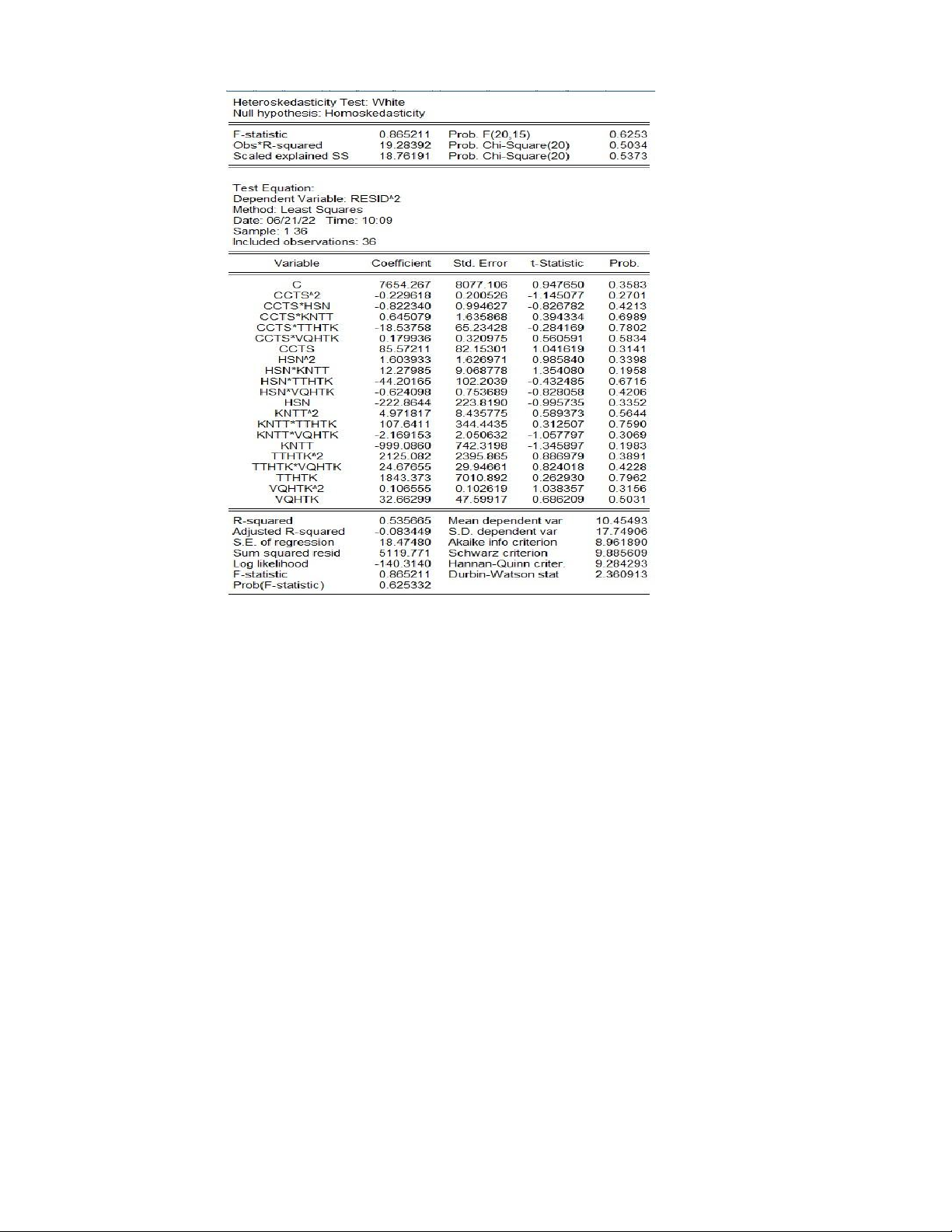

5. Kiểm định phương sai sai số thay đổi. *Kiểm định White:

Để kiểm định mô hình có phương sai sai số thay đổi hay không, ta tiến hành bài toán kiểm định

Giả thuyết H0: Mô hình có phương sai sai số không thay đổi.

Đối thuyết H1: Mô hình có phương sai sai số thay đổi.

Với mức ý nghĩa: α = 5% = 0.05 lOMoAR cPSD| 59452058 Theo báo cáo Eviews ta có:

P-value (F-statistic) = 0.6253 > α = 0.05

P-value (Obs*R-squared) = 0.5034 > α = 0.05

Vậy: Chấp nhận H0 và Bác bỏ H1 tức là: Mô hình có phương sai sai số không thay đổi.

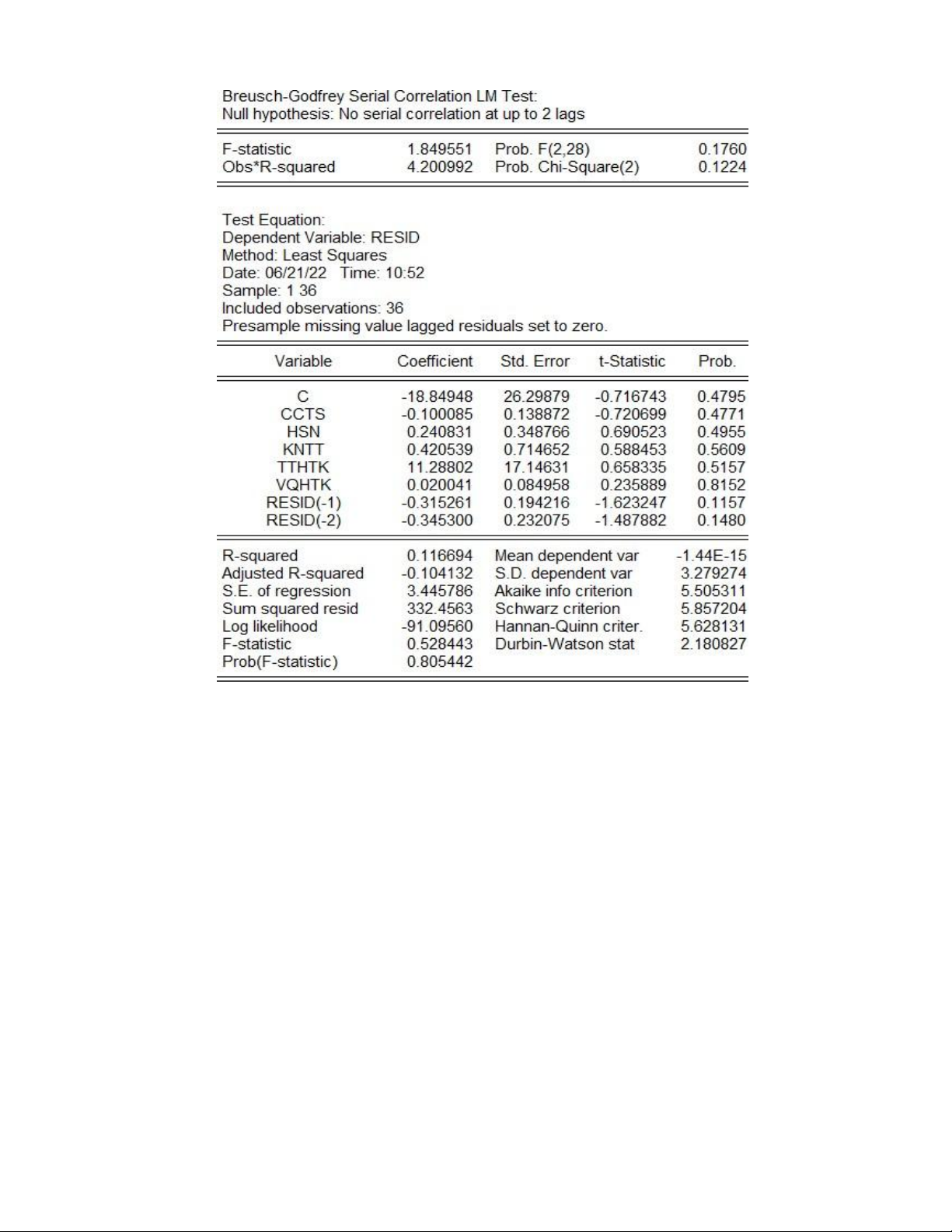

6. Kiểm định tự tương quan.

Để tiến hành kiểm định xem mô hình có xảy ra hiện tượng tự tương quan bậc 2 hay không? Ta

tiến hành bài toán kiểm định:

Giả thuyết H0: Mô hình không có tự tương quan bậc 2

Đối thuyết H1: Mô hình có tự tương quan bậc 2

Với mức ý nghĩa: α = 5% = 0.05 lOMoAR cPSD| 59452058 Theo báo cáo Eviews thì:

P-value (Obs*R-squared) = 0.1224 > α = 0.05

Vậy: Chấp nhận H0, Bác bỏ H1. Tức là: Mô hình không có tự tương quan bậc 2.

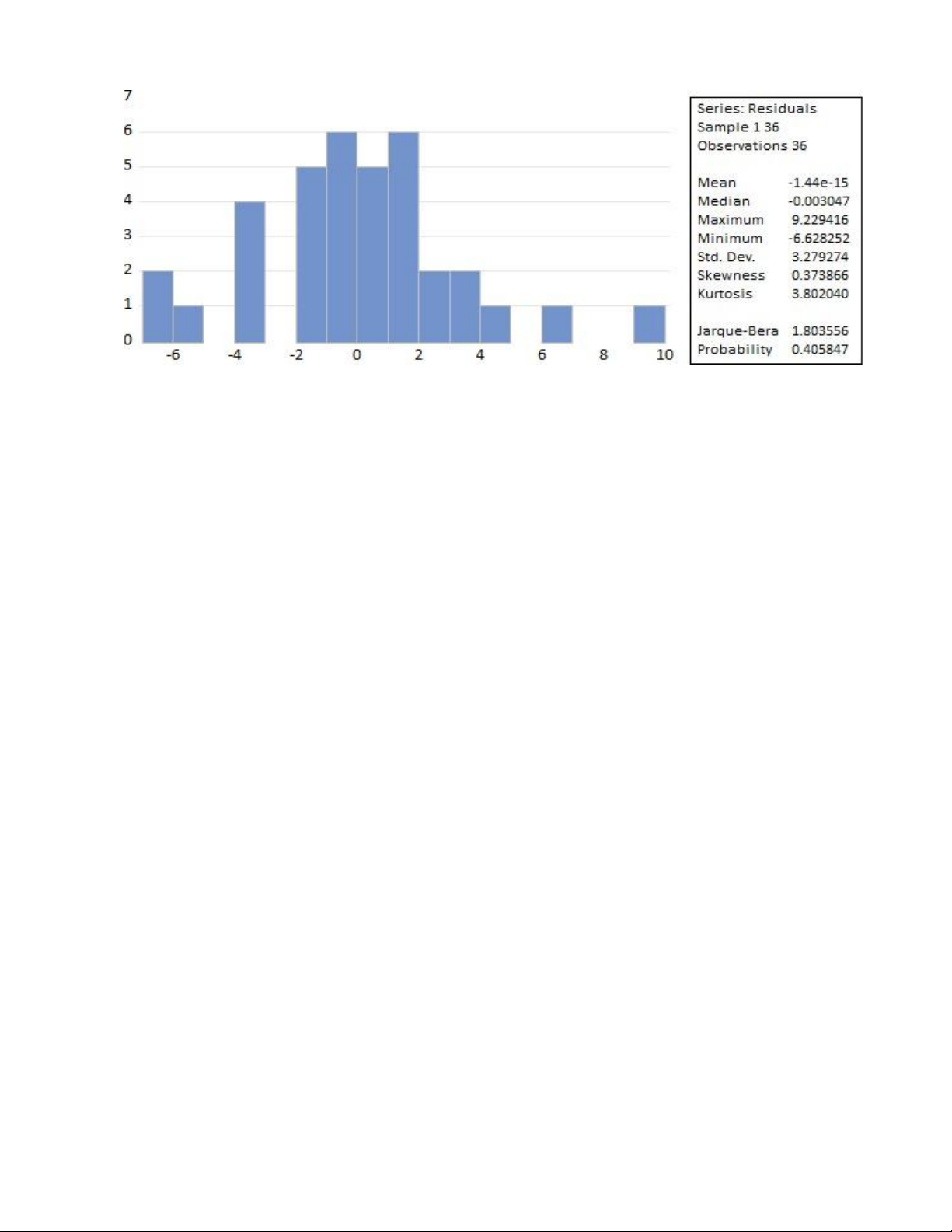

7. Kiểm định phân phối chuẩn của các sai số ngẫu nhiên.

Để tiến hành kiểm định xem mô hình có sai số ngẫu nhiên tuân theo phân phối chuẩn hay

không? Ta tiến hành bài toán kiểm định:

Giả thuyết H0: Các sai số ngẫu nhiên có phân phối chuẩn.

Đối thuyết H1: Các sai số ngẫu nhiên không có phân phối chuẩn

Với mức ý nghĩa: α = 5% = 0.05 lOMoAR cPSD| 59452058 Theo báo cáo Eviews thì:

P-value (J-B) = 0.405847 > α = 0.05

Vậy: Chấp nhận H0, Bác bỏ H1. Tức là: Mô hình có các sai số ngẫu nhiên tuân theo phân phối chuẩn.

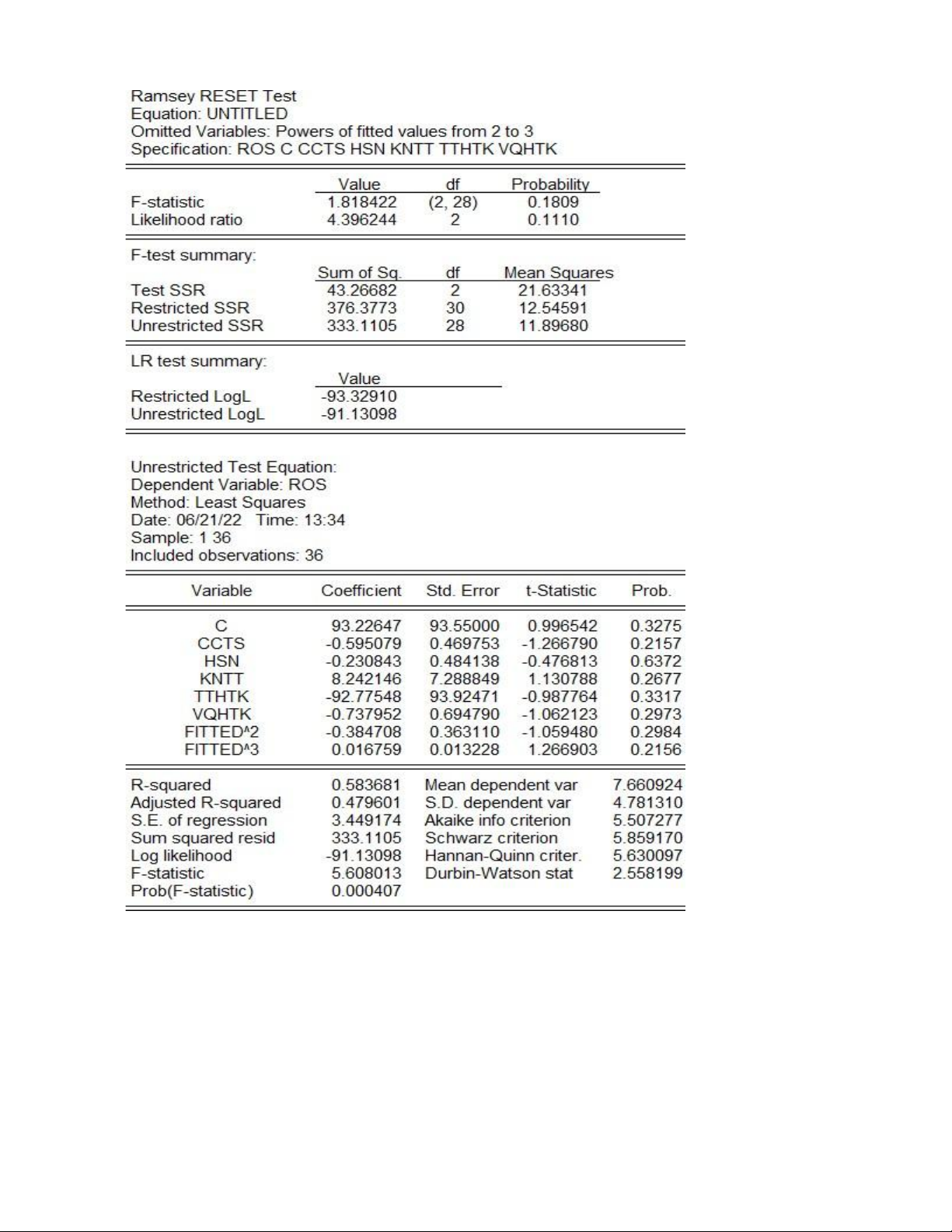

8. Kiểm định sự thiếu biến.

Để tiến hành kiểm định xem mô hình có thiếu biến hay không? Ta tiến hành bài toán kiểm định:

Giả thuyết H0: Mô hình không thiếu biến.

Đối thuyết H1: Mô hình bị thiếu biến.

Với mức ý nghĩa: α = 5% = 0.05 lOMoAR cPSD| 59452058 Theo báo cáo Eviews thì:

P-value(F-statistic) = 0.1809 > α = 0.05

Vậy: Chấp nhận H0, Bác bỏ H1. Tức là: Mô hình không bị thiếu biến.

CHƯƠNG 3: KẾT LUẬN VÀ KHUYẾN NGHỊ

1. Kết luận vấn đề nghiên cứu.

Tài liệu liên quan:

-

BT trắc nghiệm Kinh tế đầu tư

20 10 -

Phân Tích Tăng Trưởng GDP Bình Quân Người Các Nước 2010 - 2019 | Môn Kinh tế lượng - Học viện Chính sách và Phát triển

96 48 -

Các yếu tố ảnh hưởng đến dòng vốn đầu tư trực tiếp nước ngoài (FDI) tại Việt Nam giai đoạn 1996-2021 | Tiểu luận Môn Kinh tế lượng - Học viện Chính sách và Phát triển

169 85 -

Sinh viên và ảnh hưởng của vấn đề nghỉ học hiện nay | Bài tập lớn Môn Kinh tế lượng - Học viện Chính sách và Phát triển

115 58 -

Phân Tích Tác Động Đến Giá Vàng 2015-2023 | Tiểu luận Môn Kinh tế lượng - Học viện Chính sách và Phát triển

179 90