Nghiên cứu sự hài lòng khi sử dụng ngân hàng điện tử của sinh viên Trường Đại học Thương Mại | Bài thảo luận Phương pháp nghiên cứu khoa học

Ngày nay xu hướng hiện đại hóa, toàn cầu hóa ngày càng phát triển cùng với sự bùng nổ của công nghệ thông tin, Việt Nam đã và đang dần hội nhập với các nền kinh tế toàn cầu. Trong nước, hệ thống ngân hàng vẫn khá phổ biến nhưng ngày càng nhiều khách hàng lựa chọn giao dịch thông qua kênh điện tử bằng thiết bị di động. Tài liệu giúp bạn tham khảo, ôn tập và đạt kết quả cao. Mời đọc đón xem!

Môn: Phương pháp nghiêm cứu khoa học 176 tài liệu

Trường: Trường Đại học Thương Mại 3 K tài liệu

Tác giả:

Preview text:

Trưởng Đại học Thương mại Khoa Quản trị kinh doanh ===***=== BÀI THẢO LUẬN

PHƯƠNG PHÁP NGHIÊN CỨU KHOA HỌC

Nghiên cứu sự hài lòng khi sử dụ n t ng ngân hàng điệ ử

của sinh viên Trường Đại học Thương Mại Lớp h c ph ọ ần: 2304SCRE0111

Giảng viên: Vũ Thị Thùy Linh Nhóm: 01 Hà N i, 2023 ộ DANH SÁCH THÀNH VIÊN STT Thành viên Nhiệm v ụ Đánh giá - Nhóm trưởng 1 Hoàng Thị Minh Anh - Word 2 Lê Diệu Anh - Word - Chạy SPSS - Word 3 Lê Thị Vân Anh - Thuyết trình 4 Phạm Huy Anh - Word - Thuyết trình - Word 5 Phạm Ngọc Phương Anh - Bóc băng - Thư ký 6 Phạm Tú Anh - Word - Slide 7 Bùi Ng c Di ọ ệp - Bảng h i ỏ - Chạy SPSS - Word 8 Đặng Quốc Đạt - Slide 9 Tăng Nguyên Giáp - Word 10 Phạm Vũ Hải - Word - Bóc băng 2 LỜI CẢM ƠN Trong quá trình h c

ọ tập, nghiên cứu đề tài “Nghiên cứu sự hài lòng khi sử dụng ngân hàng

điện tử của sinh viên Trường Đại học Thương mại” nhóm chúng em đã nhận được sự giúp đỡ,

chỉ bảo nhiệt tình của cô giáo hướng dẫn để hoàn thành đề tài nghiên cứu khoa học này.

Với tình cảm chân thành, nhóm nghiên cứu xin chân thành gửi lời cảm ơn, biết ơn đặc biệt

tới cô Ths.Vũ Thị Thùy Linh - người đã trực tiếp hướng dẫn khoa h c

ọ của đề tài, đã giúp đỡ

chúng em tận tình về tài liệu, phương pháp nghiên cứu, kiến thức chuyên môn để chúng em hoàn thành đề tài này.

Bên cạnh đó các bạn sinh viên trường Đại học Thương mại đã giúp đỡ nhóm có dữ liệu hoàn

thành bài nghiên cứu khoa h c. ọ

Do về mặt kiến thức và thời gian còn hạn chế, đề tài còn nhiều khiếm khuyết. Nhóm chúng

em mong được sự đóng góp ý k

iến của cô và mọi người để đề tài hoàn thiện hơn. Chúng em xin trân tr ng c ọ ảm ơn! Hà N i - 2023 ộ 3 MỤC LỤC

DANH SÁCH THÀNH VIÊN ....................................................................................................... 2

LỜI CẢM ƠN ................................................................................................................................. 3

MỤC LỤC ...................................................................................................................................... 4

DANH MỤC BẢNG ...................................................................................................................... 6

DANH MỤC HÌNH ........................................................................................................................ 7

CHƯƠNG 1. MỞ ĐẦU .................................................................................................................. 8

1.1. Tính cấp thiết của đề tài ...................................................................................................... 8

1.2. Xác lập các vấn đề nghiên cứu............................................................................................ 9

1.2.1. Mục đích nghiên cứu ................................................................................................... 9 1.2.2. M c tiêu nghiên c ụ

ứu .................................................................................................... 9 1.2.3. Câu h i nghiên c ỏ

ứu ...................................................................................................... 9

1.3. Đối tượng và phạm vi nghiên cứu....................................................................................... 9

1.3.1. Đối tượng nghiên cứu .................................................................................................. 9

1.3.2. Phạm vi nghiên cứu ................................................................................................... 10

1.4. Phương pháp nghiên cứu ................................................................................................... 10

1.4.1 Phương pháp nghiên cứu định tính ............................................................................. 10

1.4.2. Phương pháp nghiên cứu định lượng ........................................................................ 10

CHƯƠNG 2. TỔNG QUAN NGHIÊN CỨU .............................................................................. 12

2.1. Khái niệm ngân hàng điện tử (E-Banking) và sự hài lòng ............................................... 12 2.2. Lợi ích c a d ủ ịch v

ụ Ngân hàng điện tử ............................................................................. 12 2.3. Cơ sở lý thuyết ề

v các mô h nh ......................................................................................... 15

2.3.1 Thuyết hành động hợp lý (Theory of Reasoned Action - TRA) ................................ 15

2.3.2. Thuyết hành vi dự định (Theory of Planned Behavior - TPB) ................................. 16

2.3.3. Mô hình chấp nhận công nghệ (Technology Acceptance Model - TAM)................ 17

2.3.4. Thuyết nhận thức rủi ro (Theory of Perceived Risk - TPR) ..................................... 18

2.4. T ng quan các nghiên cứu trong và ngoài nước c li

ó ên quan .......................................... 18

2.4.1. Các công trình nghiên cứu trong nước ...................................................................... 18

2.4.2. Các công trình nghiên cứu nước ngoài ...................................................................... 19

2.4.3. Các khoảng tr ng nghiên c ố

ứu .................................................................................... 20

2.5. Giả thuyết và mô hình nghiên cứu .................................................................................... 20

CHƯƠNG 3. PHƯƠNG PHÁP NGHIÊN CỨU ......................................................................... 22

3.1. Thiết kế nghiên cứu ........................................................................................................... 22

3.1.1. Xây dựng phiếu điều tra............................................................................................. 22 4

3.1.2. Phương pháp chọn mẫu mẫu nghiên cứu. ................................................................. 22

3.1.3. Phương pháp phân tích và thu thập dữ liệu sơ cấp. .................................................. 23

3.3. Phương pháp nghiên cứu định lượng ................................................................................ 25

3.4. Phương pháp nghiên cứu định tính .................................................................................. 27

CHƯƠNG 4. KẾT QUẢ NGHIÊN CỨU VÀ THẢO LUẬN..................................................... 30

4.1. Kết quả nghiên cứu định tính ........................................................................................... 30 4.1.1. Câu h i: ỏ Yếu t d ố ịch v

ụ ảnh hưởng như thế nào? ..................................................... 30 4.1.2. Câu h i: Ch ỏ ất lượng hệ th ng ố

ảnh hưởng thế nào đến sự hài lòng? ......................... 31 4.1.3. Câu h i: B ỏ

ạn đánh giá thế nào về mức độ bảo mật? ................................................. 31 4.1.4. Câu h i: B ỏ

ạn đánh giá thế nào về chất lượng thông tin? .......................................... 31

4.2 Kết quả nghiên cứu định lượng .......................................................................................... 32 4.2.1. Th ng kê m ố

ô tả .......................................................................................................... 32

4.2.2. Kiểm định thang đo kiểm định hệ số Cronbach’s Alpha .......................................... 36

4.2.3. Phân tích nhân t khám phá EF ố

A .............................................................................. 38

4.2.4. Kiểm định tương quan ............................................................................................... 43

4.2.5. Hồi quy đa biến .......................................................................................................... 45

4.2.6. Kiểm định phân ph i chu ố ẩn c a

ủ phần dư .................................................................. 46

4.2.7. Đồ thị chuẩn hóa Normal P-P Plot ............................................................................ 47

4.2.8. Kiểm tra giả định liên hệ tuyến tính .......................................................................... 48

CHƯƠNG 5. KẾT LUẬN VÀ KIẾN NGHỊ ............................................................................... 51

5.1. Kết luận ............................................................................................................................. 51

5.2. Kiến nghị ........................................................................................................................... 51

5.2.1. Đối với các ngân hàng ............................................................................................... 51

5.2.2. Đối với khách hàng sử dụng dịch vụ ngân hàng điệ

n tử ........................................... 53

TÀI LIỆU THAM KHẢO ............................................................................................................ 55

PHỤ LỤC ...................................................................................................................................... 57 5 DANH MỤC BẢNG

Bảng 3.1: Đặc điểm đối tượng phỏng vấn định tính

Bảng 4.1. Thống kê mô tả mẫu Bảng 4.2. Trung bình c a y ủ

ếu tố “Chất lượng thông tin” Bảng 4.3. Trung bình c a y ủ

ếu tố “Chất lượng hệ thống” Bảng 4.4. Trung bình c a y ủ

ếu tố “Chất lượng dịch vụ” Bảng 4.5. Trung bình c a y ủ

ếu tố “Sự tin tưởng” Bảng 4.6. Trung bình c a y ủ

ếu tố “Sự hài lòng”

Bảng 4.7. Kết quả kiểm định các thang đo bằng Cronbach’s Alpha

Bảng 4.8. Kết quả phân tích KMO and Bartlett’s Test lần 2

Bảng 4.9. Kết quả đánh giá mô h nh (Total Variance Explained)

Bảng 4.10. Bảng ma trận xoay (Rotated Component Matrix)

Bảng 4.11. Kết quả phân tích KMO and Bartlett's Test

Bảng 4.12. Bảng Total Variance Explained

Bảng 4.13. Ma trận nhân tố (Component Matrixa)

Bảng 4.14. Ma trận xoay nhân tố (Rotated Component Matrix)

Bảng 4.15. Kết quả kiểm định tương quan Pearson Bảng 4.16. Model Summary Bảng 4.17. ANOVA

Bảng 4.18. Kết quả hồi quy b i t

ộ ối ưu với các hệ s h ố i quy ồ riêng phần 6 DANH MỤC HÌNH

Hình 2.1. Mô hình thuyết hành động hợp lý TRA

Hình 2.2. Mô hình thuyết hành vi dự định TPB Hình 2.3. Mô hình TAM

Hình 2.4. Mô hình thuyết nhận thức rủi ro TPR

Hình 2.5. Mô hình nghiên cứu đề xuất

Hình 4.1. Biểu đồ tần s

ố dư chuẩn hóa Histogram

Hình 4.2. Biểu đồ phần dư chuẩn hóa Normal P - P Plot

Hình 4.3. Biểu đồ Scatter Plot kiểm tra giả định liên kết tuyến tính 7 CHƯƠNG 1. MỞ ĐẦU

1.1. Tính cấp thiết của đề tài Ngân hàng là m t

ộ t chức trung gian tài chính quan tr ng ọ

nhất trong nền kinh tế. Và hoạt

động cho vay là một trong những hoạt động quan tr ng ọ

nhất không những đối với ngân hàng, mà

còn đối với các doanh nghiệp, t chức, cá nhân, hộ gia đ nh.

Ngày nay xu hướng hiện đại hóa, toàn cầu hóa ngày càng phát triển cùng với sự bùng n c a ủ

công nghệ thông tin, Việt Nam đã và đang dần h i

ộ nhập với các nền kinh tế toàn cầu. Trong

nước, hệ thống ngân hàng vẫn khá ph biến nhưng ngày càng nhiều khách hàng lựa chọn giao

dịch thông qua kênh điện tử bằng thiết bị di độ

ng. Một điểm đáng lưu ý là nhó m khách hàng ưu

thích công nghệ s không ch ố

ỉ giới hạn ở khách hàng trẻ, am hiểu về công nghệ mà còn bao g m ồ

cả khách hàng trung niên, mong mu n

ố tự trải nghiệm, nhanh chóng và bắt kịp xu thế. Chính vì

vậy cạnh tranh trong lĩnh vực ngân hàng ngày càng gia tăng về số lượng và chất lượng. Nhiều ngân hàng sử d ng d ụ

ịch vụ ngân hàng E-Banking như một kênh cung cấp dịch v nhanh chón ụ g,

thuận tiện đến khách hàng mọi lúc mọi nơi. Đặc biệt là khi dịch covid 19 diễn biến phức tạp, mọi

người càng có xu hướng sử dụng các dịch v

ụ online nhiều hơn, đặc biệt là người trẻ tu i như sinh viên hay người đi làm.

Tuy nhiên yêu cầu đặt ra lúc này là ngân hàng đã quan tâm và đầu tư đúng mức cho chất lượng dịch v

ụ E-Banking hay chưa. Khách hàng liệu có hài lòng khi sử d n ụ g dịch v ụ không. Chất lượ ị ng d ch v ụ là yếu t

ố sống còn để ngân hàng phát triển n định, bền vững và hiệu quả vì khách

hàng khi giao dịch không chỉ quan tâm đến chi phí mà còn quan tâm đến chất lượng và dịch vụ

đi kèm. Và để làm tốt được điều này, ngân hàng khám phá ra các thành phần cấu thành nên sự hài lòng c a

ủ khách hàng về dịch v ụ E-Banking c a

ủ mình thông qua kỳ v ng ọ và cảm nhận c a ủ khách hàng.

Hiện nay, có rất nhiều nghiên cứu về E-Banking, được chia làm 03 hướng nghiên cứu chính:

một là về các yếu tố ảnh hưởng đến ý định sử d ng d ụ

ịch vụ E-Banking; hai là về sự hài lòng c a ủ

khách hàng về chất lượng dịch v

ụ E-Banking; ba là về các đ ng ộ

lực tại sao các ngân hàng phát

triển dịch vụ E-Banking. Tuy nhiên, E-Banking là một dịch v d ụ ựa trên ứng d ng c ụ a ủ hệ thống

công nghệ thông tin, do đó để phát triển dịch v

ụ E-Banking thành công cũng như tối đa hóa sự hài lòng c a

ủ khách hàng thì ngoài chất lượng dịch v ụ còn có các nhân t

ố khác là chất lượng hệ

thống và chất lượng thông tin. Bên cạnh đó, sự hài lòng c a k ủ

hách hàng còn chịu sự tác động bởi

nhiều yếu tố như sự tin tưởng của khách hàng, giá cả, sự ng đồ cảm, năng lực ph c v ụ . ụ

Nhận thấy được điều đó, trên cở sở kế thừa và tiếp thu những kết quả của các nghiên cứu

trước, nhóm chúng em đã lựa chọn đề tài “Nghiên cứu sự hài lòng khi sử dụng ngân hàng điện tử c a s

ủ inh viên trường Đại h c

ọ Thương mại” làm bài thảo luận. Nghiên cứu này nhằm xác định

mức độ hài lòng của sinh viên trường Đại học Thương mại khi sử ụn

d g ngân hàng điện tử và đề 8

xuất các kiến nghị giúp các ngân hàng thương mại nâng cao sự hài lòng của khách hàng nhằm

nâng cao ưu thế cạnh tranh và phát triển bề ững tro n v ng tương lai.

1.2. Xác lập các vấn đề nghiên cứu

1.2.1. Mục đích nghiên cứu

Mục đích nghiên cứu là tìm hiểu, xác định và đánh giá những yếu t

ố tác động đến sự hài lòng khi sử d ng ụ

dịch vụ ngân hàng điện tử của sinh viên trường Đại h c

ọ Thương mại. Từ đó, b sung thêm các yếu t

ố tác động đến sự hài lòng khi sử dụng ngân hàng điện tử để ngân hàng chú tr ng ọ

và có biện pháp cải thiện chất lượng dịch v ,

ụ chất lượng cũng như giá thành để có thể thu hút

nhiều nguồn khách hàng, nâng cao các đánh giá cũng như vị thế cạnh tranh c a m ủ ình. 1.2.2. M c tiêu nghiên c ụ ứu

Nhóm sẽ xác định, điều tra và nghiên cứu những yếu tố ảnh hưởng đến sự hài lòng khi sử

dụng dịch vụ ngân hàng điện tử của sinh viên trường Đại học Thương mại đồng thời đánh giá

mức độ tác động và tầm quan tr ng ọ c a nh ủ ững yếu t

ố đó. Từ đó sẽ đưa ra các nhận xét và phương

án giải quyết để nâng cao các dịch vụ của ngân hàng, cũng như sự hài lòng qua việc đáp ứng nhu cầu c a khách hàng. ủ 1.2.3. Câu h i nghiên c ỏ ứu 1.2.3.1. Câu h i t ỏ ng quát ổ

- Yếu tố nào tác động đến sự hài lòng khi sử d n

ụ g dịch vụ ngân hàng điện tử c a ủ sinh viên

trường Đại học Thương mại? 1.2.3.2. Câu h i c ỏ th ụ ể

- Chất lượng thông tin về dịch v

ụ E-Banking ảnh hưởng thế nào đến sự hài lòng c a ủ khách hàng? - Chất lượng hệ th ng ố về dịch v

ụ E-Banking ảnh hưởng thế nào đến sự hài lòng c a ủ khách hàng? - Chất lượng dịch v ụ về dịch v

ụ E-Banking ảnh hưởng thế nào đến sự hài lòng c a ủ khách hàng?

- Sự tin tưởng về dịch vụ E-Banking ảnh hưởng thế nào đế

n sự hài lòng của khách hàng?

1.3. Đối tượng và phạm vi nghiên cứu

1.3.1. Đối tượng nghiên cứu

- Đối tượng nghiên cứu: Sự hài lòng khi sử dụng ngân hàng điện tử

- Khách thể nghiên cứu: Sinh viên trường Đại học Thương mại 9

1.3.2. Phạm vi nghiên cứu

Bài thảo luận tập chung nghiên cứu, đánh giá các yếu tố ảnh hưởng đến sự hài lòng c a ủ giới

trẻ khi sử dụng dịch v ụ n t ngân hàng điệ ử.

- Phạm vi không gian: Trường Đại học Thương mại

- Phạm vi thời gian: Từ ngày 17/01/2023 đến 13/03/2023.

1.4. Phương pháp nghiên cứu

Nhóm sử dụng phương pháp nghiên cứu định tính và phương pháp nghiên cứu định lượng.

1.4.1 Phương pháp nghiên cứu định tính Thông qua hoạt đ ng ộ ph ng v ỏ

ấn, thu thập ý kiến c a cá ủ

c cá nhân nhằm xây dựng thang đo,

cũng như trợ giúp cho các phân tích định tính liên quan đế n mục tiêu nghiên cứu.

Phương pháp điều tra qua phỏng vấn sâu

Đưa ra những câu hỏi đối với người đối thoại để thu thập thông tin xem đối tượng được ph ng ỏ

vấn làm g , suy nghĩ g hoặc cảm thấy gì. Ph ng ỏ

vấn sâu thường được áp d ng ụ khi cần tìm những

vấn đề phức tạp, nhạy cảm hoặc khi cần tránh áp lực xã hội bởi nó giúp nhà nghiên cứu có thể

kiểm soát theo mạch câu h i

ỏ và thu thập được những thông tin lịch sử. Các cu c ộ ph ng ỏ vấn dùng câu h i

ỏ phi cấu trúc, bán cấu trúc hoặc có cấu trúc và nói chung là có kết thúc mở, ít về s ố lượng

và nhằm khơi gợi quan điểm và ý kiến của người tham gia.

1.4.2. Phương pháp nghiên cứ định lượ u ng Được thực hiệ ự n d a trên n ồ

gu n thông tin thu thập được từ các phiếu điều tra sinh viên nhằm

giải quyết mục tiêu của đề tài.

• Phương pháp nghiên cứu tài liệu

Nhằm mục đích hiểu rõ hơn về cơ

sở lý thuyết, các thành tựu, các kết quả nghiên cứu đã hoàn thành, các s li

ố ệu thống kê liên quan đến ch

ủ đề nghiên cứu. Ngu n d ồ

ữ liệu thứ cấp được lấy từ

các bài báo, bài nghiên cứu khoa học đã được hoàn thành trước đó c a

ủ các giả khác trong và

ngoài trường cũng như các nguồn tài liệu đến từ nước ngoài được đăng trên các tạp chí uy tín.

Dữ liệu thứ cấp của đề tài được thu thập từ các trang báo, tạp chí, truy l c trên các trang ụ web

cung cấp thông tin uy tín: researchgate.net, scholar.google.com, tapchicongthuong.vn…; các

giáo trình của Đại học Thương mại, Đại h c Kinh t ọ ế Qu c ố dân, Đại h c Qu ọ c gia Hà N ố ội...; các

báo cáo, nghiên cứu trước đó về ngân hàng điện tử trên thế giới nói chung và Việt Nam nói riêng;

kế thừa một số thông tin từ các hoạt động, công trình nghiên cứu khoa học.

Nguồn tài liệu được phân tích theo nhiều góc độ như góc nh n tác giả, đ tin c ộ ậy c a s ủ li ố ệu,

chủng loại… Sau đó nhóm tiến hành chỉ ra các khoảng trống, thiếu sót trong các bài nghiên cứu

đã thu thập được, lựa chọn những thứ cần đủ để xây dựng bài nghiên cứu. 10

• Phương pháp điều tra bằng bảng hỏi

Xây dựng các bảng câu h i phù ỏ hợp với đề tài và s

ố liệu mà bài nghiên cứu cần từ đó có cái

nhìn khách quan và có đủ thông tin để sử d ng ch ụ

o bài nghiên cứu trở nên hoàn thiện và khách

quan hơn. Việc lấy kiến của khách hàng để cho biết sự phát triển về số lượng người dùng lẫn chất lượng dịch v

ụ liệu rằng mọi người có tin tưởng và hài dịch với dịch vụ E-Banking. Dựa trên

các đánh giá của khách hàng nhóm sẽ đưa ra các biện pháp đề xuất phù hợp. Đối tượng khảo sát

là sinh viên các trường Đại học trên địa bàn thành phố Hà Nội.

• Phương pháp thu thập và xử lý dữ liệu sơ cấp

Dữ liệu sơ cấp được thu thập theo hai cách, đó là điều tra trực tiếp và điều tra gián tiếp. Điều

tra trực tiếp được thực hiện bằng cách gọi điện, liên hệ hoặc gặp mặt trực tiếp các bạn sinh viên

Đại học trên địa bàn thành phố Hà Nội để phát phiếu điều tra. Điều tra gián tiếp bằng cách ử g i

phiếu khảo sát trực tuyến qua các hội nhóm online trên mạng xã hội và các công c ụ trực tuyến

(Messenger, Zalo...). Thang đo Likert 5 mức độ được sử dụng để đánh giá mức độ đồng tình c a ủ

người được điều tra đối ới

v các thang đo được xây ựng. d Trên cơ sở đó đánh giá mức độ ảnh

hưởng của từng nhóm nhân tố ý định tiếp tục sử dụng của sinh viên trên địa bàn thành ph ố Hà

Nội đến dịch vụ E-Banking (1 - Hoàn toàn không đồng ý; 2 - Không đồng ý; 3 - Trung bình; 4 -

Đồng ý; 5 - Hoàn toàn đ ng ồ

ý). Các dữ liệu này được xử l ý để kiểm định thang đo thông qua

phần mềm xử lý số liệu SPSS 20.

Sau khi thu thập thông tin qua phiếu điều tra nhóm nghiên cứu bước đầu t ng hợp phiếu và

xử lý sơ bộ để chọn lọc phiếu và ý kiến phù hợp với nghiên cứu rồi tiến hành nhập dữ liệu vào

Excel sau đó đưa vào phần mềm SPSS 20 để phân tích thống kê mô tả, kiểm tra độ tin cậy và nhân t khám phá EF ố A. Nhóm sử d n

ụ g phần mềm tiện ích thống kê Microsoft Excel 2016 để xử lý các dữ liệu và sử

dụng phần chuyên dụng IBM SPSS Statistic 20 theo phương pháp và kỹ thuật gồm: ể Ki m định

độ tin cậy của các tiêu chí thông qua hệ s

ố tin cậy Cronbach's Alpha; Sử d ng ụ phương pháp phân

tích nhân tố khám phá (EFA) để kiểm định các nhân tố ảnh

hưởng đến ý định tiếp tục sử dụng

dịch vụ ngân hàng điện tử E-Banking của sinh viên trên địa bàn Hà Nội; Phân tích tương quan Pearson; Sử d ng mô hình h ụ i quy ồ

tuyến tỉnh để xác định mức độ ảnh hưởng của các nhân tố. 11

CHƯƠNG 2. TỔNG QUAN NGHIÊN CỨU

2.1. Khái niệm ngân hàng điện tử (E-Banking) và sự hài lòng Khái niệm E-Banking

Ngân hàng điện tử gồm các dạng giao dịch giữa ngân hàng và khách hàng dựa trên quá trình

xử lý và chuyển giao dữ liệu s

ố hóa để từ đó cung cấp các sản phẩm, dịch v ngân h ụ àng.

Nói cách khác các loại dịch v

ụ ngân hàng này cho phép các giao dịch ngân hàng được thực

hiện qua điện thoại hoặc máy tính thông qua Internet thay vì phải đến quầy giao dịch gặp nhân viên ngân hàng.

Hiểu theo nghĩa rộng hơn, dịch vụ ng

ân hàng điện tử là sự kết hợp giữa một số h ạt o động

dịch vụ ngân hàng truyền th ng v ố

ới điện tử viễn thông và công nghệ thông tin. Khái niệm sự hài lòng

Theo Oliver (1985), sự hài lòng là phản ứng của người tiêu i v

dùng đố ới việc được đáp ứng

những mong muốn. Định nghĩa này có hàm ý rằng sự th a

ỏ mãn chính là sự hài lòng của người

tiêu dùng trong việc tiêu dùng sản phẩm hoặc dịch v

ụ do nó đáp ứng những mong mu n c ố a h ủ , ọ bao g m

ồ cả mức độ đáp ứng trên mức mong muốn và dưới mức mong muốn.

Theo Kotler (2012), sự hài lòng là mức đ c ộ a tr ủ ạng thái cảm giác c a m ủ ột người bắt nguồn

từ việc so sánh kết quả thu được từ sản phẩm/dịch v ụ với những kỳ v ng ọ

của người đó. Kỳ vọng

ở đây được xem là ước mong hay mong đợi của con người. Nó bắt nguồn từ nhu cầu cá nhân,

kinh nghiệm trước đó và thông tin bên ngoài như quảng cáo, thông tin truyền miệng c a b ủ ạn bè, gia đ nh... Như vậy, mức đ ộ th a ỏ mãn là hàm c a

ủ sự khác biệt giữa kết quả nhận được và k ỳ v ng. ọ

Khách hàng có thể có cảm nhận một trong ba mức độ th a

ỏ mãn sau: Nếu kết quả thực hiện kém

hơn so với kỳ vọng thì khách hàng sẽ không hài lòng; nếu kết quả thực hiện tương xứng với kỳ

vọng thì khách hàng sẽ hài lòng; nếu kết quả thực tế vượt quá sự mong đợi thì khách hàng rất hài lòng và thích thú. 2.2. Lợi ích c a d ủ ịch v ụ Ngân hàng điện tử • Lợi ích c a vi ủ

ệc sử dụng ngân hàng điện tử i v đố ới khách hàng:

- Giao dịch tiện lợi trong tầm tay: Nếu bạn chưa có sẵn tài khoản ngân hàng thì có thể truy

cập vào Website hoặc Ứng dụng di động của ngân hàng để đăng ký tài khoản trực tuyến. Chỉ cần

điền đầy đủ thông tin, chỉ vài phút sau ạn b

đã có ngay một tài khoản trực tuyến mà không phải

đến quầy giao dịch của ngân hàng. Khi đã có tài khoản bạn có thể thực hiện các giao dịch từ ngân hàng như:

+ Gửi tiết kiệm: Bạn có thể dễ dàng gửi hoặc rút tiền đã gửi trực tuyến thông qua ứng dụng

trên điện thoại, iPad hay laptop có kết n i Internet. ố 12

+ Nộp tiền vào tài khoản: Từ giờ bạn sẽ không cần phải mang tiền mặt ra các chi nhánh ngân hàng để làm các th t ủ c n ụ p ti ộ

ền vào tài khoản nữa. Với ngân hàng s , b

ố ạn chỉ cần chuyển từ tài

khoản khác về tài khoản c a mình thông qua ủ ứng d ng hay ụ Website c a ngân hàng. ủ

+ Vay ngân hàng: Chỉ với vài thao tác qua ứng d ng ụ hay Website c a

ủ ngân hàng là bạn đã

nhận được tư vấn khoản vay từ ngân hàng. Hiện nay một s

ố ngân hàng cũng đã cung cấp dịch vụ

xét duyệt khoản vay trực tuyến ngay trên nền tảng ngân hàng số nhằm h ỗ trợ khách hàng hiệu quả hơn.

+ Tham gia các sản phẩm bảo hiểm, đầu tư: Trong lĩnh vực tài chính, sự kết hợp giữa công

ty bảo hiểm với ngân hàng đang là xu thế hiện nay. Nói m t cá ộ

ch khác, ngân hàng sẽ trở thành

một đại lý phân phối sản phẩm c a

ủ công ty bảo hiểm đến người dùng c a

ủ mình. Nhờ vậy, những

khách hàng đang có nhu cầu về bảo hiểm sẽ được tiếp cận với những sản phẩm uy tín và chất

lượng cao. Ngoài ra, ứng d ng ụ

Digital Banking cũng hỗ trợ để bạn mở tài khoản giao dịch chứng

khoán trực tuyến. Bạn có thể dùng tài khoản này để đầu tư chứ

ng khoán, theo dõi biến đ ng c ộ ủa

sàn hay hỗ trợ quản lý danh mục đầu tư.

+ Quản lý thẻ và tài khoản: Tính năng này được tích hợp bên trong ứng dụng ngân hàng số

và tối ưu để thích hợp hơn cho những khách hàng bận rộn. Theo đó, bạn có thể kiểm soát dòng tiền c a m ủ ình m i lúc, m ọ ọi nơi chỉ với m t thi ộ

ết bị thông minh có kết n i

ố Internet. Nhờ vậy bạn

có thể nắm rõ lịch sử từng giao dịch c a m ủ

ình thông qua các thông báo trên ứng d ng ụ ngân hàng.

Điều này rất hữu ích cho những khách hàng đang đi du lịch hoặc đang công tác tại các qu c gia ố

khác và cẩn kiểm tra biến đ ng ộ c a

ủ tài khoản nhưng không thể theo dõi từ tin nhắn SMS trên điện thoại.

- Nhanh chóng, thuận tiện: Ưu điểm vượt tr i nh ộ

ất của ngân hàng điện tử là bạn không phải

di chuyển đến chi nhánh ngân hàng để giao dịch như dịch v ngân hàng tru ụ yền th ng. ố Thay vào

đó, khách hàng có thể thực hiện thanh toán, giao dịch online tại bất cứ đâu và bất cứ thời điểm

nào. Với ngân hàng điện tử, các giao dịch như thanh toán hóa đơn điện, nước, mạng viễn thông,

nạp thẻ điện thoại, mua sắm... trở nên dễ dàng hơn nhiều chỉ với vài cú click trên máy tính hoặc

vài lượt chạm trên màn h nh điện thoại. Điều này giúp bạn tiết kiệm đáng kể thời gian và công sức di chuyển.

- Tiết kiệm chi phí, tăng doanh thu: Với ngân hàng điện tử, chi phí vận hành và sử d ng d ụ ịch

vụ được tiết kiệm đáng kể. Điều này có lợi cho cả khách hàng và ngân hàng. Về phía khách hàng,

bạn sẽ tiết kiệm được thời gian, công sức khi không phải đến quầy giao dịch, được giảm phí sử

dụng dịch vụ, thậm chí được hưởng gói tài khoản miễn phí theo chính sách c ụ thể c a ủ từng ngân

hàng. Về phía ngân hàng, chi phí vận hành và nhân lực được tiết kiệm đáng kể, qua đó góp phần tăng doanh thu. 13

- Độ chính xác cao: Được xây dựng trên nền tảng công nghệ thông tin và mạng Internet, ngân hàng s

ố xử lý, tính toán và ghi nhận các giao dịch phát sinh nhanh và chính xác hơn. M i ọ hoạt

động trong quá trình phát sinh giao dịch của khách hàng đều sẽ được xử lý nhanh chóng và ghi lại đầy đủ ến độ các bi

ng một cách chính xác tuyệt đối.

- Bảo mật cao: V được xây dựng trên cơ sở cho phép người dùng thực hiện m i ọ giao dịch

qua mạng Internet, sự bảo mật thông tin c a

ủ ngân hàng số cũng chính vì thế được quan tâm và

chú trọng hơn. Cụ thể, mọi ứng dụng ngân hàng số đều được xây dựng với nhiều lớp bảo vệ,

đồng thời sử dụng tính năn g OTP và iOTP để đả

m bảo an toàn cho mọi giao dịch từ ứ ng dụng ngân hàng s c ố a k ủ hách hàng.

• Lợi ích của ngân hàng điện tử i v đố ới các ngân hàng

- Giảm thiểu tối đa chi phí vận hành c a

ủ ngân hàng: Nhờ vào việc sử d ng d ụ ịch vụ ngân hàng

số, các ngân hàng sẽ không cần giao dịch trực tiếp với khách hàng. Nhờ vậy nên sẽ giảm bớt

được các công đoạn giống nhau trong m t giao d ộ ịch.

- Tăng tốc độ giao dịch và tăng năng suất lao động: Với việc sử dụng ngân hàng điện tử, t c ố

độ giao dịch sẽ nhanh hơn nhiều so ới v

quy tr nh thông thường tại các chi nhánh ngân hàng.

Đồng thời, đội ngũ nhân sự tại các ngân hàng cũng sẽ được cắt giảm các công việc liên quan đến giấy tờ, th t ủ c hành chính và v ụ ận hành phức tạp. - Tự ng h độ

óa quy trình và giảm nhân sự tại các quầy giao dịch: Việc khách hàng thực hiện

các giao dịch mà không cần trực tiếp tới các chi nhánh sẽ có thể cắt giảm nhân sự và hạn chế các

lỗi trong quá trình thao tác. - Cung cấp các dịch v ụ tr n

ọ gói, các sản phẩm tiện ích cho khách hàng khi liên kết với các

công ty tài chính, chứng khoán, bảo hiểm…

- Khi khách hàng có thể thực hiện được hầu hết các dịch v

ụ ngân hàng cung cấp mà không

cần tới tận chi nhánh thì ngân hàng có thể cắt giảm nhân sự ng th đồ

ời hạn chế được các thao tác lỗi.

- Ngân hàng có thể cung cấp dịch v tr ụ n gói, s ọ

ản phẩm tiện ích cho khách hàng khi liên kết

với các công ty chứng khoán, công ty bảo hiểm, công ty tài chính khác. - Mở r ng ộ

phạm vi hoạt động, tăng khả năng

cạnh tranh: Ở thời đại 4.0, ngân hàng điện tử đã

trở thành xu hướng phát triển cần thiết để nâng cao chất lượng dịch v và tính c ụ ạnh tranh.

• Lợi ích khi sử dụng ngân hàng điện tử đối với nền kinh tế

Không chỉ tạo cơ hội cải thiện chất lượng dịch vụ hoạt động cho ngành tài chính mà còn góp

phần vào sự thúc đẩy sự phát triển c a n ủ ền kinh tế nói chung:

- Việc sử dụng ngân hàng điện tử sẽ giảm khối lượng tiền mặt lưu thông trong nền kinh tế:

Giúp Nhà nước tiết kiệm được chi phí in ấn, phát hành tiền mặt trên thị trường. Đồ ng thời, việc 14

sử dụng ngân hàng điện tử còn giúp các cơ quan chức năng giải quyết được khó khăn trong khâu

xác định chính xác lượng tiền mặt đang lưu thông trên thị trường.

- Tạo ra sự liên thông giữa các t chức tài chính, giúp tối ưu hoá hệ th ng tài c ố hính qu c g ố ia.

- Giúp Nhà nước có đầy đủ các thông tin về việc n p ộ thuế: Hệ th ng ố ngân hàng s ố sẽ tạo điều kiện cho m i ọ giao dịch n p

ộ thuế được thực hiện nhanh gọn. Đặc biệt, các thông tin giao dịch đều

sẽ được lưu lại trên hệ thống để tra cứu dễ dàng - Sử d ng ụ

ngân hàng số như một cầu nói cho qu c ố gia h i

ộ nhập với nền kinh tế qu c ố tế, kết nối vớ ố

i các qu c gia phát triển đã tiến tới mô h nh ngân hàng điện tử.

2.3. Cơ sở l礃Ā thuyết về các m漃Ȁ h nh

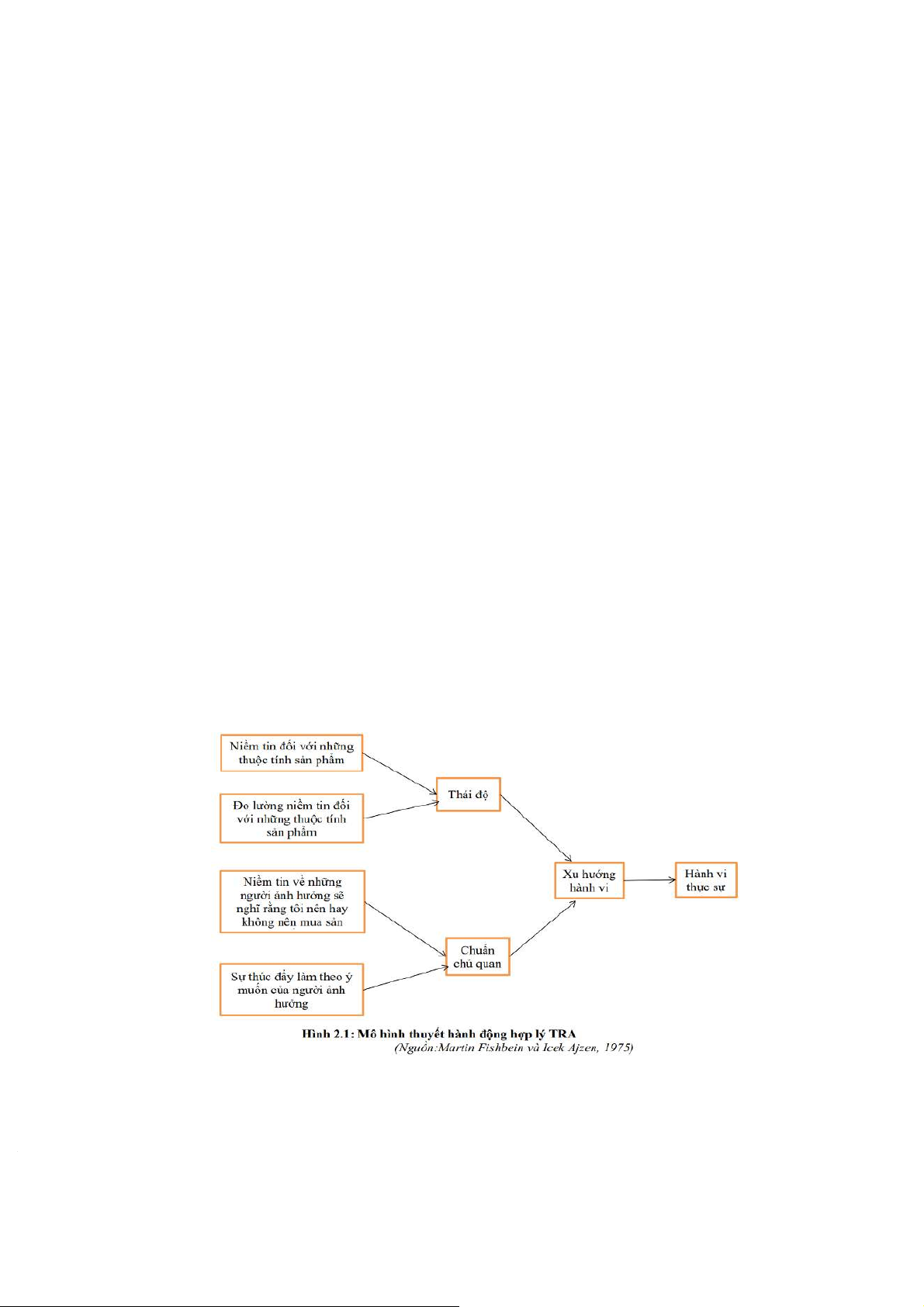

2.3.1 Thuyết hành động hợp lý (Theory of Reasoned Action - TRA)

- Mô hình TRA (Ajzen và Fishbein, 1975) cho rằng: hành vi được quyết đị ởi nh b ý định thực

hiện hành vi để quan tâm hơn về yếu tố ần đến ý góp ph

định mua thì xem xét 2 yếu t ố đó là thái

độ cá nhân và chuẩn chủ quan c a khách hàng. ủ

- Trong đó thái độ cá nhân được đo lường bằng nhận thức về các thu c ộ tính c a ủ sản phẩm.

Người tiêu dùng sẽ chú ý đến những thu c tính m ộ

ang lại các ích lợi cần thiết và có mức độ quan

trọng khác nhau. Nếu biết tr ng ọ s c ố a các ủ thu c

ộ tính đó th có thể dự đoán gần kết quả lựa ch n ọ của người tiêu dùng. - Yếu tố chuẩn ch

ủ quan có thể được đo lường thông qua những người có liên quan đến người

tiêu dùng (như gia đ nh, bạn bè, đồng nghiệp…); những người này thích hay không thích h ọ mua. Mức độ tác độ ng của yếu t chu ố

ẩn chủ quan đến xu hướng mua của người tiêu dùng phụ thu c: ộ (1) Mức đ ộ ng ủ

hộ/phản đối đối với việc mua của người tiêu dùng

(2) Động cơ của người tiêu dùng làm theo mong mu n c ố a nh ủ

ững người có ảnh hưởng. 15

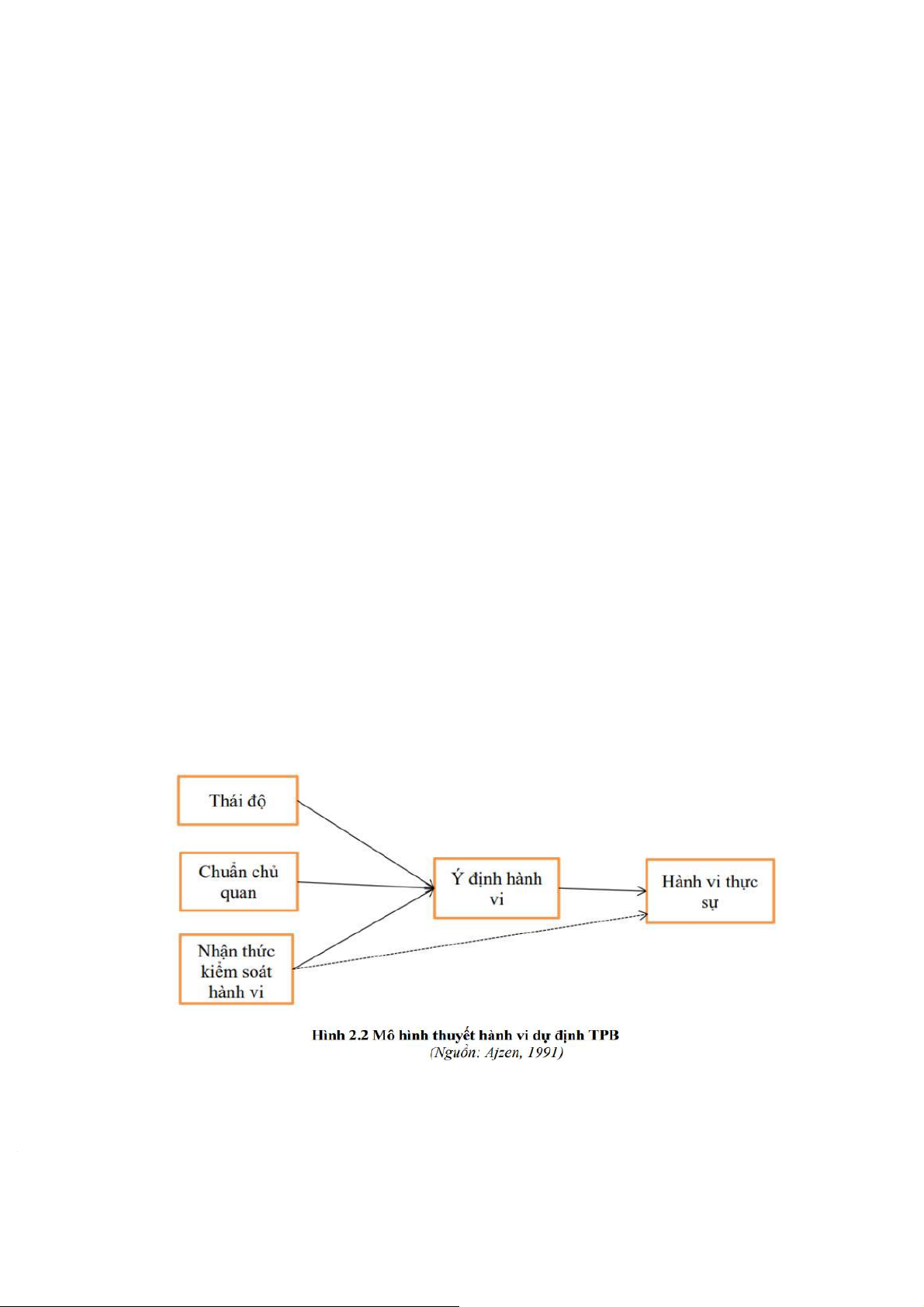

2.3.2. Thuyết hành vi dự định (Theory of Planned Behavior - TPB)

Thuyết hành vi dự định bị giới hạn khi dự đoán việc thực hiện các hành vi của người sử d ng ụ

mà họ không thể kiểm soát được. Hai yếu t

ố về thái độ đối với hành vi và chuẩn ch q ủ uan không

đủ để giải thích cho hành đ ng ộ

của người tiêu dùng. Theo thuyết hành vi dự định của Ajzen

(1991), tác giả cho rằng ý định thực hiện hành vi sẽ chịu ảnh hưởng bởi ba nhân tố như thái đ ộ

đối với hành vi, tiêu chuẩn chủ quan và nhận thức về kiểm soát hành vi. Ba yếu t quy ố

ết định cơ bản trong lý thuyết này:

(1) Yếu tố cá nhân là thái độ cá nhân đ i

ố với hành vi về việc tích cực hay tiêu cực c a ủ

việc thực hiện hành vi;

(2) Về ý định nhận thức áp lực xã h i

ộ của người đó, v nó đ i

ố phó với nhận thức c a ủ áp

lực hay sự bắt bu c có tín ộ

h quy tắc nên được g i là chu ọ ẩn ch quan. ủ (3) Cu i cùng ố là yếu t qu ố yết định ề v sự tự ậ

nh n thức (self-efficacy) hoặc khả năng thực

hiện hành vi, được gọi là kiểm soát nhận thức hành vi (Ajzen, 2005). Lý thuyết cho thấy tầm quan tr ng ọ của thái độ i

đố với hành vi, chuẩn ch

ủ quan và kiểm soát nhận thức hành vi dẫn

đến sự hình thành của một ý định hành vi.

Thuyết hành vi dự định (TPB) được phát triển từ lý thuyết hành vi hợp lý (Ajzen và Fishbein,

1975), lý thuyết này được tạo ra do sự hạn chế của lý thuyết trước về việc cho rằng hành vi của

con người là hoàn toàn do kiểm soát lý trí. Vì vậy, thuyết hành động hợp lý đã b sung thêm yếu

tố nhận thức kiểm soát hành vi (Perceived Behavioural Control) - vào mô hình TRA.

Thành phần nhận thức kiểm soát hành vi phản ánh việc dễ hay khó khăn khi thực hiện hành vi, điều này ph thu ụ c vào ộ sự sẵn có c a các ngu ủ n l

ồ ực và các cơ hội để thực hiện hành vi

(Ajzen-1991). Như vậy, thuyết hành vi dự định của Ajzen (1991), tác giả cho rằng ý định thực

hiện hành vi sẽ chịu ảnh hưởng bởi ba nhân t ố như thái độ i v

đố ới hành vi, tiêu chuẩn ch quan ủ

và nhận thức về kiểm soát hành vi. 16

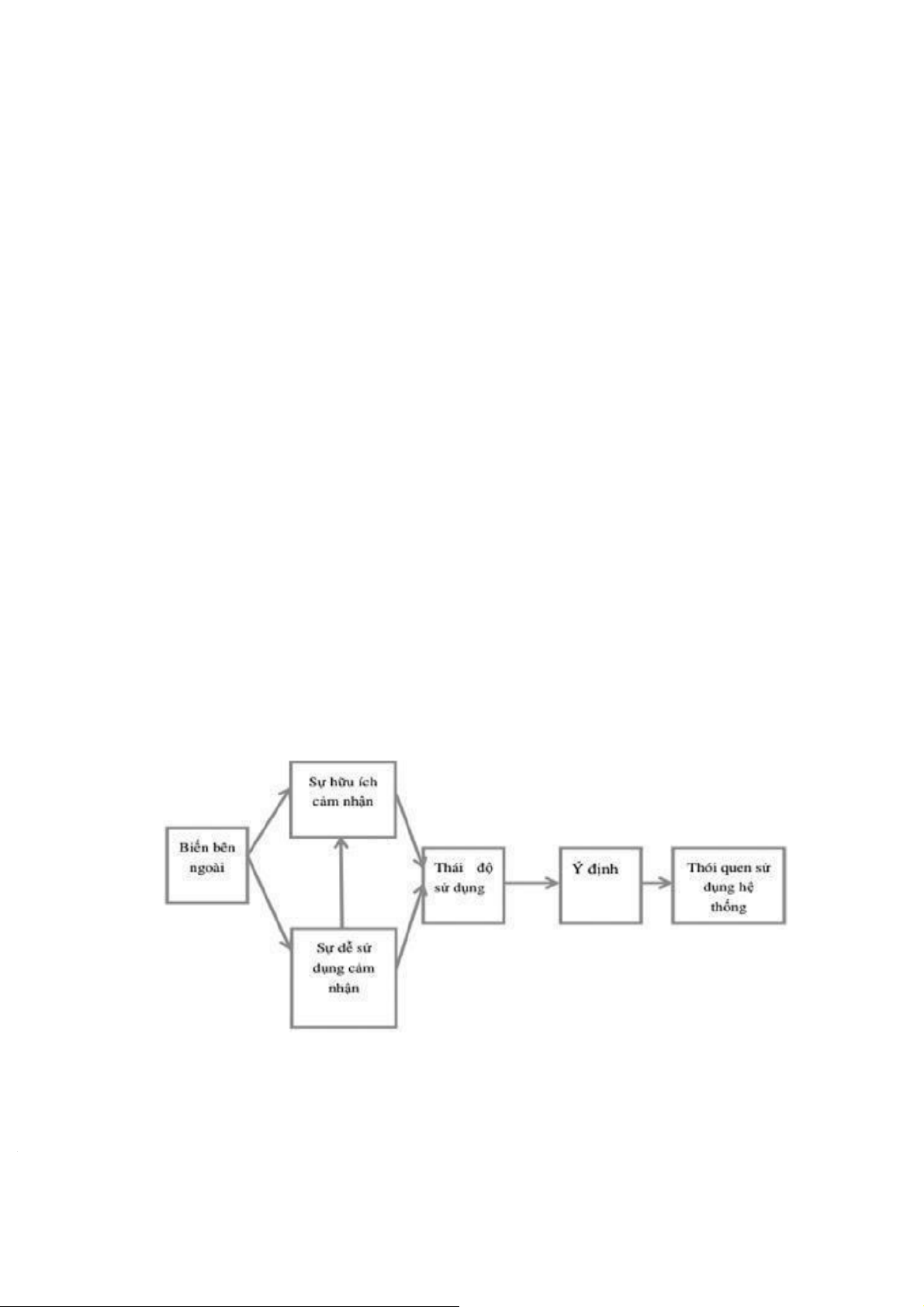

2.3.3. Mô hình chấp nhận công nghệ (Technology Acceptance Model - TAM) 2.3.3.1. Giới thiệu

Dựa trên lý thuyết về hành động hợp lý (TRA), Davis (1986) đã phát triển Mô hình chấp nhận

công nghệ (Technology Acceptance Model - Mô hình TAM) liên quan c

ụ thể hơn đến dự đoán

về khả năng chấp nhận c a

ủ một hệ thống thông tin. Mục đích của mô hình này là dự đoán khả

năng chấp nhận (Adoption) c a m ủ

ột công cụ và xác định các sửa đ i phải được đưa vào hệ th ng ố

để làm cho nó được người dùng chấp nhận. Mô hình này cho thấy khả năng chấp nhận của một

hệ thống thông tin được xác định bởi hai yếu t

ố chính: nhận thức tính hữu ích (Perceived

Usefulness) và nhận thức dễ sử d ng ụ (Perceived Ease of Use).

2.3.3.2. Các yếu tố trong mô hình

Nhận thức hữu ích được định nghĩa là mức độ mà một người tin rằng việc sử dụng một hệ

thống sẽ cải thiện hiệu suất c a

ủ mình. Nhận thức dễ sử dụng đề cập đến mức độ mà một người tin rằng việc sử d n ụ g m t ộ hệ th ng ố sẽ dễ dàng. M t ộ s

ố phân tích giai thừa đã chứng minh rằng tính hữu d ng ụ

và nhận thấy sự dễ sử d ng ụ

có thể được coi là hai chiều khác nhau (Hauser et

Shugan, 1980; Larcker et LesSig., 1980; Swanson, 1987).

Như đã thể hiện trong lý thuyết Hành động có lý do, Mô hình chấp nhận công nghệ quy định rằng việc sử d ng ụ

hệ thống thông tin được xác định bởi ý định hành vi, nhưng mặt khác, ý định hành vi được xác đị ởi thái độ nh b

của người đó đối với việc sử dụng hệ thống và cũng bởi nhận thức c a m ủ

ình về tiện ích của nó. Theo Davis, thái độ của một cá nhân không phải là yếu t du ố y

nhất quyết định việc anh ta sử dụng một hệ thống, mà còn dựa trên tác động của nó đối với hiệu

suất của anh ta. Do đó, ngay cả khi một nhân viên không hoan nghênh một hệ thống thông tin,

xác suất anh ta sẽ sử dụng nó là rất cao nếu anh ta nhận thấy rằng hệ th ng s ố

ẽ cải thiện hiệu suất

của anh ta trong công việc. Bên cạnh đó, Mô h nh chấp nhận công nghệ đưa ra giả thuyết về mối

liên hệ trực tiếp giữa tính hữu d ng nh ụ

ận thức và tính dễ sử d ng. ụ Hình 2.3: Mô hình TAM 17

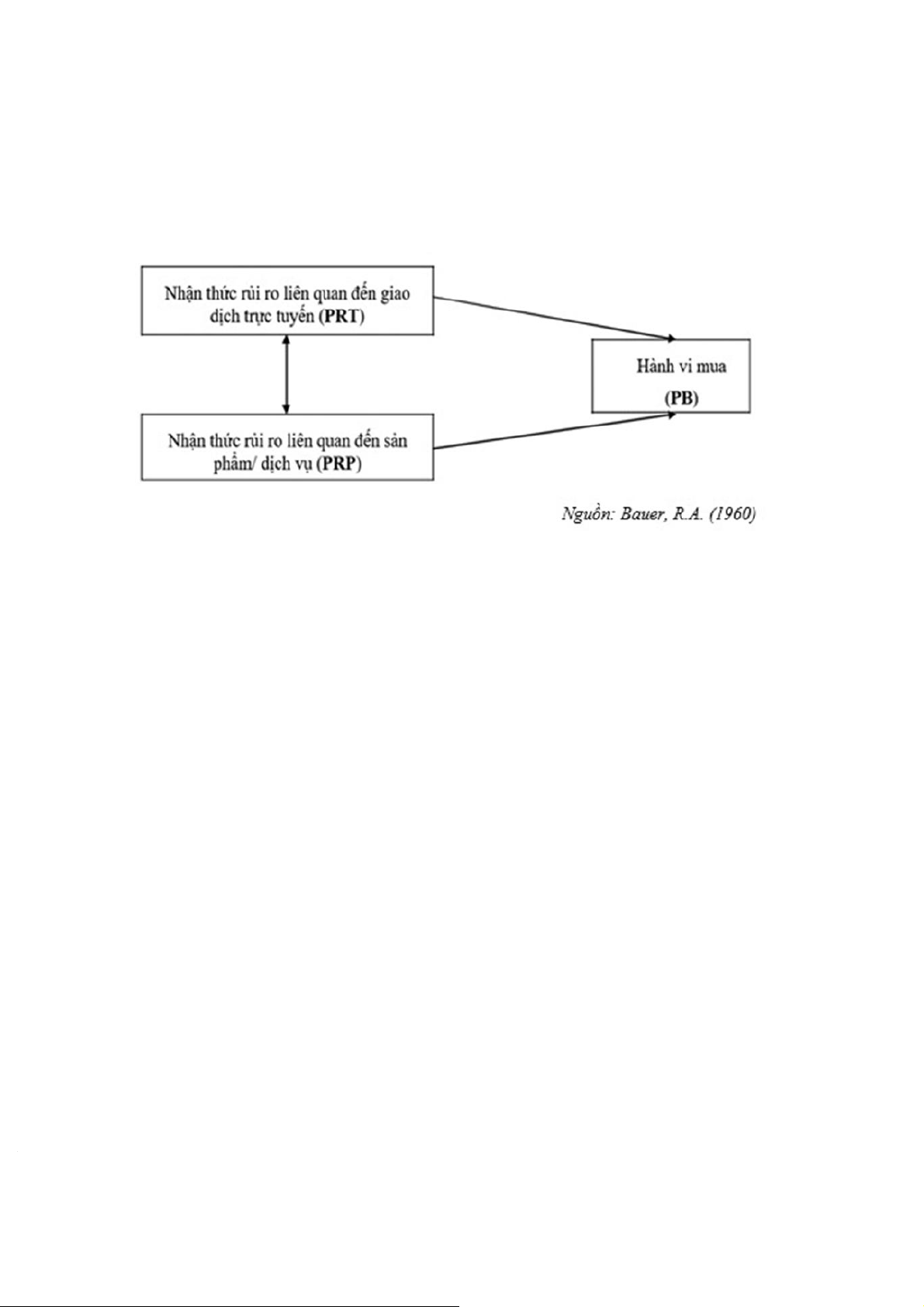

2.3.4. Thuyết nhận thức r i

ủ ro (Theory of Perceived Risk - TPR)

Trong thuyết rủi ro nhận thức TPR (Theory of Perceived Risk), Bauer (1960) cho rằng hành

vi tiêu dùng sản phẩm công nghệ thông tin có r i ủ ro nhận thức, bao g m

ồ hai yếu tố: nhận thức

rủi ro liên quan đến giao dịch trực tuyến (PRT), nhận thức rủi ro liên quan đến sản phẩm/ dịch vụ (PRT)

Hình 2.4: Mô hình Thuyết nhận thức r i ro ủ TPR Thành phần r i

ủ ro nhận thức liên quan đến sản phẩm dịch vụ như: mất tính năng (sản phẩm

mua về không có đầy đủ tính năng

như thông tin của nhà bán lẻ trực tuyến đưa ra), mất tài chính

(sản phẩm gây nên sự hao t n về tài chính), t n th ố

ời gian (sản phẩm dịch v gâ ụ y nên sự hao t n ố

thời gian) và nhận thức r i

ủ ro toàn bộ đối với sản phẩm/dịch v . ụ Thành phần r i ủ ro nhận thức

liên quan đến giao dịch trực tuyến: Các rủi ro có thể ả

x y ra khi người tiêu dùng thực hiện giao

dịch trên các phương tiện điện tử ví dụ như lộ bí mật (thông tin cá nhân của người tiêu dùng

không được giữ kín), sự an toàn và nhận thức r i ro toàn b ủ ộ về giao dịch.

2.4. T ng quan các nghiên cứu trong và ngoài nước c漃Ā liên quan

Để cung cấp một cái nh n t ng thể về vấn đề được nghiên cứu, ch ng t ú i s ô ẽ tr nh bày t m ó tắt một s

ố nghiên cứu, bài viết, tài liệu liên quan đến các yếu tố tác động đến quyết định sử dụng

ngân hàng điện tử E-Banking.

2.4.1. Các công trình nghiên cứu trong nước

(1) Fatima Abdulazialhosani1 & Dr. Muhamad Usman (2020) đã xác định các yếu t ố tác động

đến sự hài lòng về dịch vụ tại ngân hàng ở UAE. Các tác giả đã xác định các yếu tố tác động đến

đó là: hài lòng của khách hàng, độ tin cậy, khả năng đáp ứng, sự hữu hình, sự đồng cảm dựa trên lý thuyết TAM.

(2) Mwiya, B., Chikumbi, F., Shikaputo, C., Kabala, E., Kaulu Ng'ombe, B., & Siachinji, B.

(2017). đã nghiên cứu Kiểm tra các yếu tố ảnh hưởng đến việc áp d n t

ụng ngân hàng điệ ử: Bằng 18

chứng từ 222 khách hàng ngân hàng ở Zambia. Kết quả cho thấy cả 5 yếu tố đều ảnh hưởng lẫn

nhau và ảnh hưởng tích cực đến việc áp dụng ngân hàng điện tử. Các phát hiện kết luận rằng thực

sự trong phạm vi 2 thành ph ố lớn c a

ủ Zambia, tính hữu ích được nhận thức, tính dễ sử d ng và ụ

độ tin cậy được nhận thấy có ý nghĩa quan trọng trong việc dự đoán việc áp dụng ngân hàng điện tử.

(3) Davis (1993) xác định yếu t quy ố

ết định sự chấp nhận của người dùng đối với ngân hàng

điện tử ở Singapore. Với 3/4 yếu t

ố được chấp nhận là mức độ hữu ích được cảm nhận, cảm nhận

dễ sử dụng và thái độ của khách hàng.

2.4.2. Các công trình nghiên cứu nước ngoài

(1) “E-Service Quality, Customer Satisfaction, and Loyalty: A Study on E-Banking in Saudi Arabia” c a

ủ Naseem Abul et al. (2018). Bài nghiên cứu sử dụng phương pháp khảo sát trực

tuyến và thu thập dữ liệu từ 406 khách hàng của ngân hàng trên Internet tại Saudi Arabia. Kết

quả nghiên cứu cho thấy rằng chất lượng dịch vụ điện tử ảnh hưởng đến sự hài lòng c a ủ khách

hàng và sự trung thành của khách hàng. Trong đó, chất lượng dịch vụ điện tử được đo bằng 5 yếu tố bao gồm: sự ễ

d sử dụng, tính năng, đáp ứng nhanh, an toàn và bảo mật.

(2) “Assessing the Factors Influencing Customer Satisfaction with E-Banking Services: An

Empirical Study in Saudi Arabia” c a

ủ Omer Al-Jabri et al. (2017). Bài nghiên cứu này được thực

hiện dựa trên phương pháp khảo sát trực tuyến và thu thập dữ liệu từ 420 khách hàng sử dụng

dịch vụ ngân hàng trực tuyến của các ngân hàng tại Saudi Arabia. Kết ả qu của nghiên cứu cho

thấy rằng các yếu tố ảnh hưởng đến sự hài lòng của khách hàng khi sử dụng dịch ụ v ngân hàng

trực tuyến tại Saudi Arabia bao g m

ồ : tin cậy, độ tiện lợi, sự phù hợp với nhu cầu c a k ủ hách hàng,

tính năng và chức năng của dịch vụ, giá cả và hiệu quả c a d ủ ịch v . ụ

(3) “A Comparative Study of Customer Satisfaction in the UAE E-Banking Sector” c a ủ

Ahmad Abusitta (2016). Tác giả đã thu thập dữ liệu từ 241 khách hàng của các ngân hàng điện

tử khác nhau ở UAE và sử dụng các phương pháp thống kê để phân tích kết quả. Kết quả cho

thấy rằng sự hài lòng c a

ủ khách hàng với các dịch vụ ngân hàng điện tử ở UAE là ở mức trung bình, và một s y

ố ếu tố như dịch vụ khách hàng và tính năng của ứng dụng di động có ảnh hưởng

đáng kể đến sự hài lòng của khách hàng.

(4) “Determinants of Customer Satisfaction with E-Banking in a Turkish Sample” c a ủ Füsun

Yenilmez Çiftçi và Barış Çolak (2015). Nhóm nghiên cứu đã thu thập dữ liệu từ 238 khách hàng sử d n ụ g dịch v ụ E-Banking tại một s

ố ngân hàng ở Th Nhĩ Kỳ và sử dụng phương pháp hồi quy

tuyến tính để phân tích dữ liệu. Kết quả cho thấy, các yếu t quan tr ố ng nh ọ

ất đối với sự hài lòng

của khách hàng là tính dễ sử d ng ụ c a

ủ trang web (Website usability), tính nhanh chóng và tiện lợi c a ủ dịch v

ụ (service convenience), chất lượng c a ủ dịch v

ụ khách hàng (customer service 19

quality), tính bảo mật c a d ủ ịch v (security ụ

and privacy) và tính phù hợp với nhu cầu c a khách ủ

hàng (fit to customer needs).

(5) “Exploring the Impact of Perceived Security and Service Quality on Customer

Satisfaction in E-Banking” c a

ủ Chih-Wen Chao và Pei-Chen Wu (2013). Bằng cách phân tích

dữ liệu từ 286 khách hàng sử dụng dịch v

ụ ngân hàng trực tuyến, nghiên cứu đã t m thấy rằng

cảm nhận về bảo mật và chất lượng dịch vụ đều có ảnh hưởng đáng kể đến sự hài lòng c a ủ khách

hàng. Ngoài ra, nghiên cứu cũng chỉ ra rằng chất lượng dịch v có ụ

một tác động trung gian đến

sự ảnh hưởng của đánh giá bảo mật đến sự hài lòng của khách hàng.

2.4.3. Các khoảng tr ng nghiên c ố ứu

Qua việc tìm hiểu những mô hình nghiên cứu cả trong và ngoài nước, ta có thể thấy, đề tài

nghiên cứu sự hài lòng c a s

ủ inh viên khi sử dụng dịch v

ụ ngân hàng điện tử không còn là một đề

tài mới. Đã có rất nhiều nghiên cứu về đề tài này đã được thực hiện, tuy nhiên chưa có đề tài nào nghiên cứu c th

ụ ể về sinh viên của trường đại học Thương Mại. Trong khi đó sinh viên của m i ỗ trường đại ọc h đều lại có n ững h

đặc điểm riêng. Đồng thời sự khác biệt về không gian và thời

gian cũng ảnh hưởng đến sự hài lòng của sinh viên. Do đó việc có thêm các nghiên cứu tại các trường đại ọc h

khác nhau là điều rất cần thiết, điều này nhằm đưa ra những đánh giá cụ thể và

chính xác hơn về sự hài lòng của sinh viên khi sử dụng dịch vụ ngân hàng điệ n tử.

2.5. Giả thuyết và mô hình nghiên cứu

Chất lượng thông tin: Delone và Mclean (2003), Koo, Wati, và Chung (2013) đã khẳng định

chất lượng thông tin là m t ộ nhân tố quan tr ng

ọ ảnh hưởng tích cực đến sự hài lòng về dịch v ụ E-

Banking của khách hàng. Lee và Chung (2009) đã chứng minh rằng chất lượng thông tin ảnh

hưởng tích cực đến sự hài lòng và sự tin tưởng của khách hàng đối với dịch ụ v ngân hàng điện tử.

Giả thuyết H1: Chất lượng thông tin có mối quan hệ cùng chiều với sự hài lòng của khách

hàng về dịch v E-Banking. ụ

Chất lượng hệ thống: Theo Delone và Mclean (1992, 2003), C. Liu và Arnett (2000), Lee và

Chung (2009) đã khẳng định rằng chất lượng hệ thống là một nhân tố quan trọng ảnh hưởng

mạnh đến sự hài lòng và sự tin tưởng của khách hàng. Theo các tác giả, chất lượng hệ thống được

đo lường bởi 04 nhân tố chính là dễ sử dụng (Doll & Torkzadeh, 1988; Gable, Sedera, & Chan,

2008; Iivari, 2005; Sedera, Gable, & Chan, 2004), tốc đ

ộ giao dịch (Aladwani & Palvia, 2002;

Iivari, 2005; Liao & Cheung, 2002), bảo mật an ninh (H. S. Hsu, 2008; Madu & Madu, 2002) và

thiết kế giao diện (X. Liu, He, Gao, & Xie, 2008; Zviran, Glezer, & Avni, 2006). 20

Tài liệu liên quan:

-

LEHE NGHIÊN CỨU KHOA HỌC TMU BÁO CÁO

16 8 -

Bài thi học phần: Phương pháp nghiên cứu khoa học - Mã số đề thi: 16 | Trường Đại học Thương Mại

13 7 -

Những yếu tố ảnh hưởng đến sự đổi mới sản phẩm (product innovation) của các doanh nghiệp ngành dệt may niêm yết trên TTCK Việt Nam | Bài thảo luận phương pháp nghiên cứu khoa học

23 12 -

Nghiên cứu Hành vi Tiêu dùng Sản phẩm Xanh tại Hà Nội | Bài thảo luận phương pháp nghiên cứu khoa học

24 12 -

Nghiên cứu các nhân tố ảnh hưởng đến quyết định lựa chọn sản phẩm bổ sung canxi và đạm từ thực vật thay thế cho sản phẩm sữa động vật của sinh viên trường Đại học Thương mại | Bài thảo luận phương pháp nghiên cứu khoa học

26 13