Nguyen LY K TOAN - tham khảo kiến thức - Tài liệu tham khảo | Đại học Hoa Sen

Nguyen LY K TOAN - tham khảo kiến thức - Tài liệu tham khảo | Đại học Hoa Sen và thông tin bổ ích giúp sinh viên tham khảo, ôn luyện và phục vụ nhu cầu học tập của mình cụ thể là có định hướng, ôn tập, nắm vững kiến thức môn học và làm bài tốt trong những bài kiểm tra, bài tiểu luận, bài tập kết thúc học phần, từ đó học tập tốt và có kết quả

Môn: Kinh tế quản trị, Quản trị kinh doanh (TV181) 476 tài liệu

Trường: Trường Đại học Hoa Sen 5.3 K tài liệu

Tác giả:

Preview text:

NGUYÊN LÝ K TOÁN

Biên son: THS. VǛ QUANG KT

LI NÓI ĐU

Hot đng t chc và qun lý ca các doanh nghip trong nn kinh t quc dân luôn cần

nhng thông tin v các hot đng kinh t, tài chính mt các đầy đ, kịp thi, chính xác và có h

thng. Nhng thông tin này chỉ có th có đc thông qua hch toán k toán.

Vi mc đích cung cp nhng kin t

h c c bn mt cách toàn d

i n, có h thng và hin đi

v nguyên lý k toán , Trung tâm đào ti Bu chính Vin thông I, Hc vin Công ngh Bu

chính Vin thông đã t chc biên son sách hng dn hc

t p môn “Nguyên lý kế toán ” nhằm

đáp ng yêu cầu hc tp, nghiên cu ca sinh viên, đặc b i t là sinh viên

h đào to t xa, chuyên

ngành Qun trị Kinh doanh, Hc vin Công Ngh Bu chính Vin thông. Ni dung c u n sách đc

b cc gm 7 chng do Th.S. Vũ Quang Kt làm ch biên.

Mi chng đc kt cu thành 4 phần : phần mc tiêu nhằm gii thiu khái quát nhng kin mà

sinh viên cần nm bt c th ca tng chng; phần ni dung đc biên son theo trình t , kt

cu, ni dung ca môn hc mt cách chi tit, c th, vi nhng ví d minh ho thc t d hiu;

phần tóm tt ni dung nhằm nêu bt nhng khái nim c bn, nhng ni dung c t y u ca

chng; phần câu hi và bài tp ôn tp có đáp án kèm theo giúp sinh viên luyn tp nhằm cng c kin thc đã hc.

Cun đc biên son trên c s tham kho các giáo trình, tài liu phong phú ca các trng

đi hc trong và ngoài nc đng thi

c p nht ch đ k toán, các ch ẩ u n mc k toán do B Tài chính mi ban hành.

Qua 7 chng ca cun sách, bn đc có th nm b t mt cách toàn d i n các v n đ ca

nguyên lý k toán. Tuy nhiên, do tài liu đc biên son lần đầu nên không tránh khi thiu sót.

Chúng tôi rt mong nhn đc nhiu ý kin đóng góp ca

b n đc, sinh viên và các g i ng viên. Xin chân thành cm n! Biên son

THS. VǛ QUANG KT

Chương I: Bản chất và đối tượng hch toán kế toán CHNG I

BN CHT VÀ ĐI TNG CA HCH TOÁN K TOÁN MC TIÊU

Sau khi nghiên cứu chương này, sinh viên cần nắm được những vấn đề c

ơ bản sau:

1. Hiu đc các loi hch toán và khái nim v hch toán

k toán. Nhim v và vai trò c a h ch

toán k toán trong doanh nghip.

2. Yêu cầu ca k toán khi x lý các thông tin thu thp đ c

t nghip v phát sinh nh th nào?

3. Bit cách phân loi tài sn và ngun vn, hiu đc s khác bit gia tài sn và ngun vn.

4. Hiu đc các nguyên tc k toán chung đc tha nhn và vn dng các nguyên tc này vào

thc tin nghip v k toán sau này.

5. Bit các phng pháp k toán và s tác đng ca các phng pháp này nh th nào đ trình bày

mt báo cáo tài chính trung thc. NI DUNG

1.1 BN CHT CA HCH TOÁN K TOÁN

1..1.1. Lch s phát sinh, phát trin ca hch toán k toán

Sn xut ra ca ci vt cht là c s tn ti và phát trin ca xã

h i loài ngi. Chính vì

vy, ngay t thi c xa ngi ta đã t h y s cần th

i t mun duy trì và phát tr i n đi sng ca

mình. và xã hi phi tin hành sn xut nhng vt dùng, thc ăn, đ mặc, nhà nh th nào;

mun sn xut phi hao phí bao nhiêu sc lao đng và phi có nhng t liu sn xut gì, trong

thi gian bao lâu; kt qu sn xut s phân phi nh t h nào v.v… Tt c nhng điu liên quan

đn sn xut mà con ngi quan tâm đã đặt ra nhu ầ c u tt yu t h c h i n c h c ă n ng qun lý s n xut. Nh vy s cần th

i t phi giám đc và q u n lý quá trình h o t đ ng kinh t không phi chỉ

là nhu cầu mi đc phát sinh gần đây, mà thc ra đã phát sinh rt sm trong lịch s nhân loi và

tn ti trong các hình thái kinh t xã hi khác nhau. Xã hi loài ngi càng phát trin, thì mc đ

quan tâm ca con ngi đn hot đng sn xut càng tăng, nghƿa là càng cần thit phi tăng cng

qun lý sn xut. V vn đ này, Các Mác đã vit “ Trong tt c các hình thái xã hi, ngi ta đu

phi quan tâm đn thi gian cần dùng đ sn xut ra t liu tiêu dùng, nhng mc đ quan tâm có

khác nhau tuỳ theo trình đ ca nn văn minh”.

Đ qun lý đc các hot đng kinh t cần có s l

i u, đ có đc các s l i u phc v cho

hot đng qun lý, giám sát đòi hi phi thc hin vic quan sát, đo lng, tính toán và ghi chép các hot đng đó.

Quan sát các quá trình và hin tng kinh t là giai đon đầu tiên ca vic phn ánh và

giám đc quá trình tái sn xut xã hi. Đo lng mi hao phí trong sn xut và kt qu ca sn 1

Chương I: Bản chất và đối tượng hch toán kế toán

xut là biu hin nhng đi t n

g đó bằng các đn vị đo lng thích hp (thc đo lao đng, thc đo bằng tin).

Tính toán là quá trình s dng các phép tính, các phng pháp

t ng hp phân tích đ xác định các c ỉ h tiêu ầ c n th

i t, thông qua đó đ bit đ c t i n đ t

h c hin các mc tiêu, d án và h i u

qu ca hot đng kinh t.

Ghi chép là quá trình thu thp, x lý và ghi li tình hình, kt qu ca các hot đng kinh t

trong tng thi kỳ, tng địa đim phát sinh theo mt trt t nht định. Qua ghi chép có th thc

hin đc vic phn ánh và kim tra toàn din, có h thng các hot đng sn xut xã hi.

Vic quan sát, đo lng, tính toán và ghi chép kinh t nói trên, n ằ h m t h c hin c h c ă n ng

phn ánh và giám sát các hot đng kinh t gi là hch toán. Vì v y hch toán là nhu ầ c u khách

quan ca xã hi và là công c quan trng phc v cho q

u n lý kinh t. Hch toán ra đi cùng vi

quá trình kinh t vi t cách là do yêu ầ c u ca s n xut đòi h i phi có s kim tra giám sát v

lng nhng hao phí và kt qu mà quá trình sn xut to ra.

Nh vậy, hạch toán là một hệ thống điều tra quan sát, tính toán, đo lờng và ghi chép các

quá trình kinh tế, nhằm quản lý các quá trình đó ngày một chặt chẽ hơn.

Vi cách khái quát trên chúng ta có th thy hch toán là mt nhu cầu khách quan ca bn

thân quá trình sn xut cũng nh ca xã

h i, nhu cầu đó đc

t n ti trong tt c các hình thái xã

hi khác nhau và ngày càng tăng, tuỳ theo s phát trin ca xã hi. Tuy nhiên, trong các hình thái

xã hi khác nhau, đi tng và ni dung ca hch toán cũng khác nhau, vì mi ch đ xã hi có

mt phng thc sn xut riêng. Phng thc sn xut thay đi, làm cho toàn b c cu kinh t xã

hi và chính trị thay đi. Và nh vy, mc đích, phng pháp quan sát, đo lng và ghi chép cũng

thay đi cùng vi s thay đi ca phng thc sn xut. Đng thi cùng vi s phát trin ca sn

xut xã hi, hch toán cũng không ngng đc phát trin và hoàn thin v phng pháp cũng nh

hình thc t chc. Điu này có th d dàng nhn t h c đc thông qua v i c nghiên c u quá trình

ny sinh và phát trin ca hch toán k toán.

Các nghiên cu v các nn văn minh c s ca các dân tc nh Ai Cp, T h Nhƿ Kỳ, n

Đ, Hy Lp và La Mã… đã c h ng t lịch s ca hch toán có t thi thng c . Trong thi ỳ k

nguyên thuỷ, sn xut cha phát trin, nhu cầu và kh năng thu n h n thông tin c h a nh i u, hch

toán đc tin hành bằng các phng thc ht sc đn gin: đánh du lên thân cây, buc nút trên

các dây thng… đ ghi nh các thông tin cần thit. Cũng do sn xut còn lc hu nên giai đon

này cha có ca ci d tha, cha hình thành các giai cp khác nhau. Vì vy, trong thi kỳ này

hch toán đc s dng phc v li ích ca toàn xã hi.

Khi xã hi chuyn sang ch đ nô l thì ý nghƿa nhim v ca hch toán ũ c ng thay đi.

Hch toán trc ht đc s dng trong các trang tri đ theo dõi k t q

u s dng nô l và chim

dng lao đng ca nô l, đ v vét đc nhiu sn phẩm t ặ h ng d. Ngoài ra h ch toán còn đc

s dng trong các phòng đi t

i n, các nhà th và trong ƿ

l nh vc tài chính nhà nc…. đ theo dõi

các nghip v v giao ị

d ch, thanh toán và buôn bán. S k toán đã x u t h i n thay cho cách ghi và

đánh du ca thi nguyên thuỷ.

Đn thi kỳ phong kin, s phát trin

m nh m ca nông nghip vi quy mô ln gn l i n

vi s ra đi ca địa ch và nông dân, vi s ra đi ca địa tô phong kin, vi ch đ cho vay

nặng lãi ca địa ch vi nông dân…Nhng quan h kinh

t mi này đã ny sinh và tác đng đn

s phát trin tip theo ca hch toán k toán vi h thng s sách phong phú và chi tit hn.

Đáng chú ý là thi kỳ t bn ch nghƿa vi s phát trin nhanh chóng ca thng nghip

và sau đó c nông nghip. Lúc này các quan h trao đi, buôn bán đc m rng đặt ra nhu ầ c u 2

Chương I: Bản chất và đối tượng hch toán kế toán

phi hch toán các mi quan h ny sinh trong quá trình v n đng ca các t bn cá b i t. S xut

hin ca các đi t n

g mi này ca k toán li là ngun gc cho s ra đi ca phng pháp đi

ng tài khon trong k toán. Cũng t đó, phng pháp hch toán k toán đã đc hình thành và ng dng rng rãi g m m t h t

h ng hoàn chỉnh: chng t, đi ng tài khon, tính giá, tng hp –

cân đi k toán. Tuy nhiên, ch đ t hu v t l

i u sn xut cùng vi các quy lut kinh t tng ng li h n c h s phát tr i n và tính khoa hc c a h ch toán

k toán. Trong điu kin ca c h

nghƿa xã hi, vi s xut hin ca ch đ công hu v t l

i u sn xut và vi trình đ xã hi hoá

cao ca nn sn xut, hch toán k toán mi tr thành môn khoa hc chân chính và phát huy đầy

đ vị trí ca mình. V vị trí ca

h ch toán di ch nghƿa xã hi V.I.Lênin đã k ẳ h ng định: “Ch

nghƿa xã hi trc ht là hch toán”.

Tht vy, mt nn sn xut vi quy mô ngày càng ln, vi trình đ xã hi hoá và sc phát

trin sn xut ngày càng cao, vi yêu cầu quy lut kinh t mi phát sinh… không th không tăng

cng hch toán k toán v mi mặt. Đng thi ch đ xã hi ch nghƿa cũng to ra nhng tin đ

cho s phát trin nhanh chóng và toàn din ca hch toán k toán. Ch đ công hu t liu sn

xut vi đng lc t con ngi và mc tiêu vì con ngi s to điu kin phát tr i n và ng dng

tin b khoa hc kỹ thut trong mi lƿnh vc trong đó có hch toán k toán. Và nh vy chỉ di

ch đ xã hi ch nghƿa hch toán mi tr thành mt công c đ lãnh đo nn kinh t và phc v

cho mi nhu cầu ca các thành viên trong xã hi.

1.1.2. Các loi hch toán k toán

a. Các thc đo s dng trong hch toán

Ni dung ch yu ca hch toán là quan sát, đo lng, ghi chép đ kim tra và qun lý các

quá trình kinh t. Vì vy hch toán phi s dng mt

s thc đo nht định biu hin s lng và

cht lng các loi tài sn, các nghip v kinh t.

Trong hch toán đã áp dng 3 loi thc đo: hin vt, lao đng, giá trị.

* Thớc đo hiện vật

Thc đo hin vt dùng đ xác định tài liu v tình hình tài sn hin có hoặc đã tiêu hao,

mà phng thc s dng là cân, đong, đo, đm … Đn vị đo hin vt tuỳ th u c vào tính t nhiên

ca đi tng đc tính toán. Ví d: trng l n

g (kg, t, tn), th tích (m3), din tích(ha), đ

dài(mét) là nhng đn vị đo l n

g hin vt v.v. S dng thc đ

o hin vt đ hch toán v t t tài

sn và trong vic giám sát tình hình thc hin các chỉ tiêu d kin v mặt s lng, nh s lng

vt d tr, s lng vt liu tiêu hao cho mt đn vị sn phẩm, s lng sn phẩm sn xut ra

v.v... Đng thi thông qua chỉ tiêu s lng cũng phn ánh v mặt c

h t lng mt mc đ nht

định. Tuy nhiên thc đo hin vt cũng có ặ m t h n ch, nó c ỉ

h đc s dng đ xác định s lng

các vt phẩm có cùng cht lng, nên nó không th cung cp đc chỉ tiêu tng hp v mặt s

lng đi vi các loi vt t tài sn có cht lng khác nhau.

* Thớc đo lao động

Thc đo lao đng đc s dng đ xác định s lng thi gian lao đng hao phí trong

mt quá trình kinh doanh, mt công tác nào đó. Đn vị dùng đ th hin là ngày công, gi công…

Dùng thc đo lao đng đ hch toán giúp ta xác định đc ă

n ng sut lao đng ca công nhân, có

căn c đ tính lng cho công nhân hoặc phân phi thu nhp cho xã viên.

Thng thc đo lao đng đc s dng cùng vi thc đo h

i n vt. Ví d: khi xác định

và giám đc tình hình định mc sn lng, cần phi s dng đng thi đn vị đo lng hin vt

và đn vị đo lng lao đng. 3

Chương I: Bản chất và đối tượng hch toán kế toán

Thc đo lao đng không th dùng đ tng hp toàn

b thi gian công tác hao phí ca

toàn th công nhân viên chc, do tính cht công tác ca mi ngi khác nhau, do vy trong nhiu

trng hp cha tính đc chỉ tiêu tng hp bằng thc đo lao đng.

* Thớc đo tiền tệ

Thc đo tin t là s dng t

i n làm đn vị tính thng nht đ phn ánh các chỉ tiêu kinh

t, các loi vt t, tài sn: trong điu kin còn tn ti n n sn x

u t hàng hoá thì mi loi v t t , tài

sn, mi hao phí vt cht và kt qu trong sn xut đu có th dùng đ biu hin. Thc đo tin t

cho phép tính đc các chỉ tiêu tng hp v các loi vt t, tài sn khác nhau: nh chỉ tiêu tng s

vn kinh doanh… Tng hp các loi chi phí khác nhau trong mt quá trình sn xut: nh chỉ tiêu

tng s chi phí sn xut, tng giá thành sn phẩm… Có th so sánh các chỉ tiêu kinh t tng ng

đ xác định hiu qu kinh doanh và hiu qu kinh doanh và hiu qu s dng v n. Qua đó có t h

thc hin giám đc bằng đng tin đi vi tt c mi loi hot đng kinh t.

C ba loi thc đo đu cần thit trong hch toán và có tác dng b sung cho nhau đ

phn ánh và giám đc toàn din các chỉ tiêu s lng và cht lng trong hot đng kinh doanh.

Vì vy trong hch toán, thc đo tin t đc s dng kt hp vi thc đo hin vt và thc đo lao đng.

b. Các loi hch toán

Đ quan sát phn ánh và giám đc các quá trình sn xut kinh doanh và s dng vn mt

cách đầy đ kịp thi chính xác phc v nhy bén vic c ỉ

h đo và qun lý kinh t đòi hi phi s

dng các loi hch toán khác nhau. Mi loi hch toán có đặc đim và nhim v riêng.

*. Hạch toán nghiệp vụ

Hch toán nghip v (còn gi là hch toán nghip v kỹ thut) là s quan sát, phn ánh và

giám đc trc tip tng nghip v kinh t kỹ thut c th, đ chỉ đo thng xuyên và kịp thi các

nghip v đó. Đi tng ca hch toán nghip v là các nghip v kinh t hoặc kỹ thut sn xut

nh tin đ thc hin các hot đng cung cp, sn xut, tiêu th, tình hình bin đng và s dng

các yu t ca quá trình tái sn xut, các ngh

i p v c th v kt q

u sn xut kinh doanh v.v..

Đặc đim ca hch toán nghip v là không chuyên dùng mt loi thc đo nào, mà ă c n c vào

tính cht ca tng nghip v và yêu cầu qun lý mà s dng mt trong ba loi thc đo thích hp.

Hch toán nghip v thng s dng các phng tin thu nhp, tru y n tin đn gin n h c h ng t

ban đầu, đin thoi, đin báo hoặc truyn ming. Vi đi tng rt chung và phng pháp rt đn

gin nên hch toán nghip v cha tr thành môn khoa hc đ c l p.

* Hạch toán thống kê

Hch toán thng kê (hay còn đc gi là thng kê) là khoa hc nghiên cu mặt lng

trong mi liên h mt thit vi ặ m t c h t các h i n tng kinh t xã hi

s ln trong điu kin thi

gian và địa đim c th nhằm rút ra bn cht và tính qui lut trong s phát trin ca các hin tng

đó. Nh vy hch toán t

h ng kê nghiên cu trong mi qua h hu c các h i n tng kinh t xã hi

s ln sy ra trong không gian và thi gian c th nh tình hình tăng năng sut lao đng, giá trị

tng sn lng, thu nhp quc dân, tình hình giá c, tình hình phát trin dân s… Do vy, thông

tin do hch toán thng kê thu nhn và cung cp không mang tính cht thng xuyên, liên tc mà

chỉ có tính h thng. Hch toán thng kê đã xây dng mt h thng phng pháp khoa hc riêng

nh điu tra thng kê, phân t thng kê, s t n

g đi, s tuyt đi, s bình quân và chỉ s. Vi đi tng và ph n

g pháp nêu trên, hch toán thng kê có th s dng tt c các loi thc đo.

* Hạch toán kế toán 4

Chương I: Bản chất và đối tượng hch toán kế toán

Hch toán k toán ( hay còn đc gi là k toán) là khoa hc thu nhn, x lý và cung cp

thông tin v tài sn và s vn đng ca tài

s n trong các đn vị nhằm kim tra toàn b tài s n và

các hot đng kinh t tài chính ca đn vị đó.

Theo điu 4, Lut k toán Vit Nam “Kế toán là việc thu thập, xử lý, kiểm tra, phân tích

và cung cấp thông tin về kinh tế, tài chính dới hình thức giá trị, hiện vật và thời gian lao động”.

So vi hch toán nghip v và hch toán thng kê thì hch toán k toán có nhng đặc đim sau:

- Hch toán k toán phn ánh và giám đc mt cách liên tc, toàn din và có h thng v

tình hình hin có và s vn đng ca t t c các loi tài

s n và ngun hình thành tài s n trong các

t chc, các đn vị. Nh đó mà hch toán k toán thc hin đc s giám đc liên tc c trc

trong và sau quá trình sn xut kinh doanh và s dng vn.

- Hch toán k toán s dng c ba loi thc đo nhng thc đo tin t là bt buc. Nghƿa

là trong k toán mi nghip v kinh t đu đc ghi chép theo giá trị và biu hin bằng tin. Nh

đó mà hch toán k toán cung cp đc các chỉ tiêu t ng hp phc

v cho vic giám đc thc hin

k hoch kinh t tài chính

- Hch toán k toán s dng mt h t

h ng các phng pháp nghiên cu khoa hc riêng

nh chng t, đi ng tài khon, tính giá, tng hp -cân đi. Trong đó phng pháp lp chng t

k toán là th tc hch toán đầu tiên và b t b

u c phi có đi vi

m i nghip v kinh t phát sinh.

Nh đó mà s liu do k toán phn ánh bo đm tính chính xác và có c s pháp lý vng chc.

Ba loại hạch toán trên tuy có nội dung nhiệm vụ và phơng pháp riêng, nhng có mối

quan hệ mật thết với nhau trong việc thực hiện chức năng phản ánh và giám đốc quá trình tái sản

xuất xã hội. mối quan hệ này thể hiện ở chỗ:

- C ba loi hch toán đu nhằm thu thp, ghi chép và truyn đt nhng thông tin v kinh

t tài chính, là nhng khâu c bn trong h thng thông tin kinh

t thng nht. Mi thông tin kinh

t trong đn vị phi da trên c s s liu thng nht do ba loi hch toán cung cp.

- Mi loi hch toán đu phát huy tác dng ca mình trong vic giám đc tình hình thc

hin các k hoch kinh t tài chính, nên c ba đu là công c quan trng đ qun lý kinh t, phc

v đc lc cho vic qun lý, điu hành và chỉ đo ca đn vị cũng nh ca cp trên.

- Gia ba loi hch toán còn có quan h cung cp s liu cho nhau và quan h thng nht

v mặt s liu trên c s t chc công tác hch toán ban đầu.

c. Phân loi hch toán k toán

- Căn cứ vào cách ghi chép , thu nhận thông tin, ạ

h ch toán kế toán đợc chia thành kế

toán đơn và kế toán kép

+ K toán đn là loi hch toán k toán mà cách phân ghi chép, thu nhn thông tin v các

hot đng kinh t tài chính đc tin hành mt cách riêng bit, đc l p.

+ K toán kép là loi hch toán k toán mà cách ghi chép, thu nhn thông tin v các hot đng kinh t tài chính đc t i n hành trong mi quan h mt thit vi nhau.

- Căn cứ vào tính chất thông tin đợc xử lý, hạch toán kế toán đợc chia thành kế toán

tổng hợp và kế toán chi tiết

+ K toán tng hp là loi hch toán k toán mà thông tin v các hot đng kinh t tài

chính đc hch toán k toán thu nhn, x lý dng tng quát và đc b

i u hin di hình thái tin t. 5

Chương I: Bản chất và đối tượng hch toán kế toán

+ K toán chi tit là loi hch toán k toán mà thông tin v các hot đng kinh t tài chính đc hch toán k toán thu n

h n, x lý dng chi t i t c t h và đc b i u h i n không chỉ di

hình thái tin t mà còn đc biu hin di hình thái h i n vt và lao đng

- Căn cứ vào phạm vi thông tin kế toán cung cấp, hạch toán kế toán đợc phân thành kế

toán quản trị và kế toán tài chính.

+ K toán qun trị là loi hch toán k toán mà thông tin v các hot đng kinh t tài

chính đc hch toán k toán thu nhn và x lý vi mc đích ch yu cung cp thông tin cho các

nhà qun trị bên trong doanh nghip phc v cho nhu cầu qun lý.

+ K toán qun trị là loi hch toán k toán mà thông tin v các hot đng kinh t tài chính đc hch toán k toán thu nhn và x lý vi mc đích c

h yu cung cp thông tin cho các đi

tng bên ngoài doanh nghip nh các c quan qun lý nhà nc, các đn vị, các nhà tài tr có

liên quan đn hot đng ca đn vị vi nhng mc đích khác nhau.

- Căn cứ vào đặc điểm mục đích hoạt động của đơn vị tiến hành hạch toán kế toán, hạch

toán kế toán đợc chia thành kế toán công và kế toán doanh nghiệp.

+ K toán công: là loi k toán đ c

tin hành các đn vị hot đng không có tính cht

kinh doanh, không ly li ích làm mc đích hot đng.

+ K toán doanh nghip: là loi k toán đc t

i n hành các doanh ngh i p h o t đng vi

mc đích chính là kinh doanh sinh li

1.1.3. Bn cht ca hch toán k toán Xut phát t tt

c nhng điu đã nêu trên có t h rút ra k t l

u n có liên quan đn bn cht

ca hch toán k toán nh sau:

- Thứ nhất: Hch toán k toán là mt loi hch toán, nghƿa là nó cũng thc hin chc năng

phn ánh, quan sát, đo l n

g ghi chép và giám đc các quá trinh

k , nhng nó khác vi các l o i

hch toán toàn din liên tc và tng hp.

- Thứ hai: Hch toán k toán nghiên cu quá trình tái sn xut trên góc đ c th là tài sn

vi tính hai mặt(giá trị tài sn và ngun hình thành) và tính vn đng (tuần hoàn) trong các t

chc, doanh nghip c th. Trong điu kin ca sn xut hàng hoá tài sn đc biu hin di

hình thái tin, vì vy trong hch toán k toán thc đo tin t đc s dng có tính bt buc.

- Thứ ba: Trên c s ca phép bin chng v nhn thc hin thc khách quan và phù hp

vi đi tng đc lp ca mình hch toán k toán xây dng h thng phng pháp khoa hc riêng

gm các yu t: Chng t k toán, đi ng tài khon, tính giá, tng hp – cân đi k toán.

- Thứ t: Vị trí, ni dung và phng pháp hch toán quyt định hai chc năng ca phân h

hch toán k toán trong h thng qun lý là thông tin và kim tra v tài sn trong các t chc, các doanh nghip.

Vy hch toán k toán là mt h thng thông tin và kim tra v tài sn trong các doanh

nghip, các t chc bằng h thng phng pháp khoa hc nh chng t, tính giá, đi ng tài

khon và tng hp – cân đi k toán.

1.1.4. Hch toán k toán trong h thng qun lý

Trong hot đng sn xut kinh doanh, các doanh nghip đu tìm mi bin pháp đ sn

xut ra sn phẩm vi s lng nhiu nht, cht lng cao nht, chi phí thp nht và lãi x u t thu

đc nhiu nht. Đ đt đc mc tiêu này bt ỳ

k mt ngi qun lý kinh doanh nào cũng phi

nhn thc đc vai trò ca thông tin k toán. H thng các thông tin s dng đ ra các quyt định

qun lý đc thu t nhiu ngun khác nhau, nhng thông tin k toán đóng vai trò ht sc quan 6

Chương I: Bản chất và đối tượng hch toán kế toán

trng và không th thiu đc. Bi vì nghiên cu bn cht ca hch toán k toán ta thy chc

năng chính ca hch toán k toán là phn ánh và giám đc các mặt hot đng kinh t tài chính

tt c các doanh nghip, t chc, c quan s nghip. Hn th na hch toán k toán còn t h c h i n

chc năng phn ánh và giám đc mt cách liên tc, toàn din và có h thng tt c các loi vt t,

tin vn, v mi hot đng kinh t. Nhng thông tin mà k toán cung cp cho hot đng qun lý là

kt qu s dng tng hp các phng pháp khoa hc

c a mình. Chc năng ca k toán trong h

thng thông tin qun lý đc thc hin qua s đ 1.1.

Các hot đng Ngi ra kinh doanh

quyt đnh H thng k toán Phản ánh Xử lý Thông tin Ghi chép Phân loi Báo cáo d liu sp xp truyn tin

Sơ đồ 1.1: Hch toán k toán trong h thng thông tin qun lý

Nh vy k toán là mt phng t

h c đo lng và thông tin n ằ

h m đáp ng yêu cầu thông

tin v kinh t ca toàn xã hi. Các yêu cầu thông tin kinh t ít hoặc nhiu, thô s hay phc tp đu

có chung mt thuc tính là đòi hi các thông tin biu hin bằng tin v tình hình và s bin đng

ca tài sn và tình hình s dng các tài sn này. T đó thông tin hch toán k toán có nhng đặc đim sau:

- Thông tin hch toán k toán là nhng thông tin đng v tuần hoàn ca nhng tài sn.

Trong doanh nghip, toàn b bc tranh

v hot đng sn xut kinh doanh t khâu đầu tiên là cung

cp vt t cho sn xut, qua khâu sn xut đn khâu cui cùng là tiêu th đu đc phn ánh tht

đầy đ và sinh đng qua thông tin k toán.

- Mi thông tin thu đc là kt qu ca quá trình có tính hai mặt: thông tin và kim tra. Vì

vy khi nói đn hch toán k toán cũng nh thông tin thu đc t phân h này đu không th tách

ri hai đặc trng c bn nht là thông tin và kim tra. Bn c h t c a thông tin

k toán là nh vy và ằ

b ng cách thông tin đặc b i t ca mình k

toán phc v cho các nhu cầu khác nhau ca xã hi.

+ Trc ht, k toán phc v cho các nhà qun lý kinh t. Bi vì căn c vào thông tin k

toán các nhà qun lý định ra các k hoch, d án và kim tra vic thc hin các k hoch, giám đc s qu y t định nên s n xut ặ

m t hàng nào, vi nguyên liu gì và mua t đâu, nên đầu t mi

hay duy trì thit bị cũ, nên mua bên ngoài hay t sn x u t, nên t i p tc h o t đng hay chuyn

hng hot đng vào nhng lƿnh vc mi.

+ Nh có thông tin k toán ngi ta có th xác định đc hiu qu ca m t thi kỳ kinh

doanh và tình hình tài chính ca doanh nghip, do đó các nhà đầu t mi có đc các qu y t định

nên đầu t hay không và cũng bit đc doanh ngh i p đã

s dng s vn đầu t đó nh t h nào. 7

Chương I: Bản chất và đối tượng hch toán kế toán

+ K toán cũng giúp cho Nhà nc trong vic hoch định chính sách, son tho lut l;

qua kim tra tng hp các s liu k toán, Nhà nc nm đc tình hình chi phí, li nhun ca các

đn vị t đó đ ra đc các chính sách v đầu t thích hp. Hot đng kinh doanh Hot đng k toán Nhà

Người có lợi

Người có lợi ích

quản lý

ích trực tiếp

gián tiếp - Ch doanh nghip C C quan C quan … - Nhà đầu t - Hi đng qun trị quan chc năng thng kê - Ch n - Ban giám đc Thu

Sơ đồ 1.2: Đi tng s dng thông tin k toán

1.1.5. Yêu cu ca thông tin k toán và nhim v ca công tác k toán

Là phân h thông tin trong h thng qun lý, hch toán k toán thu thp và cung cp thông

tin v tài chính, v kt q

u kinh doanh làm c s cho vic ra nhng quyt định qun lý. Đ có

đc nhng quyt định chính xác, thông tin k toán ầ

c n đáp ng đầy đ các yêu ầ c u c bn là:

chính xác, kịp thi, toàn din và khách quan. Chính các phng pháp ca hch toán k toán to ra

kh năng thc hin các yêu cầu nói trên.

Trong h thng qun lý này, hch toán k toán có chc năng thông tin và kim tra v tài

sn các đn vị hch toán. Vi c h c ă

n ng và đi tng đó, có t h xác định đc n h ng nhim v

c bn ca hch toán k toán nh sau:

1 – Cung cp đầy đ, kịp thi và chính xác các tài liu v tình hình cung ng, d tr, s

dng tài sn tng loi ( tài sn c định, tài sn lu đng…), trong quan h vi ngun hình thành

tng loi tài sn đó, góp phần bo v tài sn và s dng hp lý tài sn ca đn vị hch toán, khai

thác kh năng tim tàng ca tài sn.

2 – Giám sát tình hình kinh doanh ca các doanh nghip, công ty … tình hình s dng

ngun kinh phí ca các đn vị s nghip, góp phần nâng cao hiu qu kinh doanh, hiu qu ngun

vn cp phát…Trên c s thc hin lut pháp và các ch đ th l hin hành.

3 – Theo dõi tình hình huy đng và s dng các ng u n tài sn do liên k t kinh t , giám sát

tình hình thc hin các hp đng kinh t, các nghƿa v vi Nhà nc,

v i cp trên, vi các đn vị bn.

Nh vy nhim v c bn ca

h ch toán k toán là cung cp thông tin v kinh t tài chính

cho nhng ngi ra quyt định. Đ thc hin tt nhim v và chc năng ca mình k toán phi

làm tt các công vic sau đây: - Ghi nhn, l n

g hoá và phn ánh các nghip v kinh t phát sinh trong mt t chc, đ n vị kinh t. 8

Chương I: Bản chất và đối tượng hch toán kế toán

- Phân loi, h thng hoá và tp hp các nghip v kinh t phát sinh.

- Tng hp và tính toán các chỉ tiêu thông tin theo yêu cầu qun lý trong và ngoài doanh nghip.

- Cung cp các s liu đ làm quyt định qun lý.

Qua các công vic c bn trên, ta thy rằng k toán là mt khoa hc, mt kỹ thut ghi n h n, phân

loi tng hp và cung cp s liu v hot đng kinh doanh, tình hình tài chính ca mt đn vị kinh

t, giúp cho các nhà qun trị đa ra nhng quyt định thích hp.

1.2 CÁC NGUYÊN TC K TOÁN CHUNG ĐC THA NHN

Nh ta đã nêu các phần trc chúng ta nhn thy rằng công tác k toán có vai trò quan

trng quyt định s thành công hay tht bi ca các doanh nghip. Nhng nhà đầu t, nhng nhà

qun lý, nhà kinh t,, ch ngân hàng và nhng ngi qun lý Nhà nc đu da vào các báo cáo

tài chính và các báo cáo k toán khác ( thông tin k toán) đ đ ra các quyt định định h n g hot

đng kinh doanh cũng nh nn kinh

t . Vì vy, điu có tầm quan trng sng còn là các thông tin

đa ra trong các báo cáo k toán tài chính p h i có đ tin c y cao và rõ ràng.

Báo cáo tài chính đc các doanh nghip lp và trình bày cho nhng ngi ngoài doanh

nghip s dng. Mặc dù các báo cáo tài chính này mt

s nc có th ging nhau, song chúng

vn khác nhau vì nhiu nguyên nhân nh các hoàn cnh kinh t, xã hi và pháp lut, mi nc

khác nhau có các yêu cầu khác nhau ca ngi s dng các báo cáo tài chính khi lp ra các chuẩn

mc ca quc gia. Nhng hoàn cnh khác nhau này dn ti vic s dng các khái nim ca yu t

trong báo cáo tài chính thng rt đa dng nh là tài sn có, công n, vn c phần, thu nhp, chi

phí…Điu đó cũng dn đn vic s dng các tiêu chuẩn khác nhau đ hch toán các mc trong

báo cáo tài chính và các c s khác nhau đ đánh giá. Đ đt đc tính nht quán trong các

nguyên tc k toán đang đc các t chc kinh doanh và nhiu t chc khác trên th gii áp dng

đ lp báo cáo tài chính, ă

n m 1973 mt uỷ ban xây dng các chuẩn mc k toán quc t (IASC)

đã đc thành lp. Thành viên

c a uỷ ban này là tt c các

t chc k toán chuyên nghip nhiu

nc khác nhau tham gia. Uỷ ban chuẩn mc quc t (IASC) có s mnh thu ẹ h p nhng s khác

bit này bằng cách thng nht các quy định, các th tc và chuẩn mc k toán có liên quan đn

vic lp và trình bày các báo cáo tài chính, nhằm mc đích cung cp đc các thông tin hu ích

hn phc v cho vic ra quyt định kinh t và đáp ng đc các yêu cầu cần thit cho hầu ht

ngi s dng. Bi vì ầ h u ht n h ng ngi

s dng báo cáo tài chính là nhng ngi có chc

năng ra các quyt định.

Các nguyên tc k toán là nhng tuyên b chung nh là các chuẩn mc và nhng s

hng dn đ phc v cho vic lp các báo cáo tài chính đt đc các mc tiêu: d hiu, dáng tin cy và d so sánh.

Nhng nguyên tc làm “c s” cho báo cáo tài chính đc gi là “Nhng nguyên tc k

toán đc chp nhn”. Nhng nguyên tc k toán còn da vào các tiêu chuẩn, các gi thit, các

nguyên lý và khái nim. Nhng thut ng khác nhau đc s dng đ mô t nhng nguyên tc k

toán cho thy rằng các nhà k toán đã có nhiu c gng đ trình bày 1 cách đầy đ b khung ca

lý thuyt k toán. Tuy nhiên, chúng ta vn đang trong quá trình xây dng mt c quan nghiên

cu đầy đ v lý thu y t k toán bi vì lý thu y t

v k toán liên tc thay đi tuỳ theo n h ng thay

đi ca môi trng kinh doanh và nhu cầu ca n h ng ngi

s dng các báo cáo tài chính. 9

Chương I: Bản chất và đối tượng hch toán kế toán

Nhng nguyên tc k toán không phi bt ngun t các định lut t nhiên ging nh các

b môn khoa hc t nhiên. Nói đúng hn, nhng nguyên tc k toán đc phát trin liên quan đn

nhng mc tiêu quan trng nht ca vic báo cáo tài chính.

Mun hiu ht các thông tin trên các báo cáo tài chính, cần có kin t h c v các nguyên t c

k toán đc tha nhn vì nhng nguyên tc này hng dn vic thu thp và trình bày các s liu

k toán trên các văn bn đó. Các nguyên tc chung đc tha nhn có th đc mô t nh là các

quy lut đã đc tha nhn trong công tác k toán, nh là kim chỉ nam cho vic định giá, ghi

chép, báo cáo các hot đng và các ni dung có tính cht tài chính ca mt doanh nghip. Các

nguyên tc này do con ngi quy định ra và đc rút ra t kinh nghim và suy nghƿ ca các thành

viên ca nghip đoàn k toán, các doanh nghip, các nhà k toán, các chuyên viên k toán các c

quan Nhà nc và các nhà đầu t.

Do các nguyên tc k toán tin trin trong mt môi trng kinh doanh không ngng thay đi cho nên không t h có mt danh

m c đầy đ nhng nguyên tc

k toán đc chp nhn chung.

Bây gi chúng ta s xem xét ngn gn nhng nguyên tc chính đang chi phi các quá trình k toán.

1.2.1 . Nguyên tc thc th kinh doanh

Nguyên tc thc th kinh doanh yêu cầu bt kỳ mt đn vị kinh t nào t i n hành h o t đng

kinh doanh cần phi ghi chép tng hp và báo cáo.

Trên góc đ k toán, mi doanh nghip đc n h n t h c và đi x nh chúng là n h ng t

chc đc lp vi ch s hu và vi các doanh ngh

i p khác. Quan nim này ca k toán đ c gi

là khái nim t chc kinh doanh. Các doanh nghip đc nhìn nhn và đi x nh nhng t chc đc l p vì mc đ ích c a

k toán là ghi chép quá trình kinh doanh và báo cáo định kỳ tình t r ng tài

chính và quá trình sinh li ca tng doanh nghip riêng bit này. Do vy các s liu ghi chép và

báo cáo ca mt doanh nghip không đc bao gm bt kỳ quá trình kinh doanh hoặc tài sn nào

ca doanh nghip khác, hoặc tài sn cá nhân và quá trình kinh doanh ca c h s hu doanh nghip đó vì nu chúng bao g m m t yu t nào, ũ

c ng s làm sai lch báo cáo v tình trng tài chính và

quá trình sinh li ca doanh nghip. 1.2.2. Nguyên t

c ho t đng liên tc

Nguyên tc này gi thit doanh nghip hot đng vô thi hn hoặc ít nht s không bị gii

th trong tng lai gần, nên lp báo cáo tài chính k toán phn ánh giá trị tài sn theo gc, không

phn ánh giá trị thị trng. Là doanh nghip hot đng liên tc nên tài sn s dng đ hot đng

sn xut kinh doanh ca doanh nghip không đc bán. Nên giá trị thị trng ca chúng thc s

không thích hp và không cần thit phi đc phn ánh. Hn na, không có vic mua bán xy ra

thì giá trị thị trng không th đc xác lp mt cách khách quan nh yêu cầu ca nguyên tc khách quan.

Nguyên tc hot đng liên tc đc vn dng trong đa s các tình hung. Tuy nhiên mt

doanh nghip đang chuẩn bị đ bán hoặc ngng kinh doanh thì khái nim kinh doanh liên tc s

không đc vn dng vào vic lp các văn bn báo cáo ca nó. Trong trng hp này các giá trị

thị trng d kin s tr nên có ích.

1.2.3. Nguyên tc thc đo tin t

Nguyên tc thc đo tin t là đn vị thng nht trong vic tính toán và ghi chép các

nghip v kinh t tài chính phát sinh, k toán chỉ phn ánh nhng gì có th biu hin bằng t i n. Nh vy đn vị t i n t đc t h a n

h n nh mt đn vị đng nht trong v i c tính toán t t c các 10

Chương I: Bản chất và đối tượng hch toán kế toán

nghip v k toán. Nguyên t c t i n t có ng ƿ h a là t i n đc

s dng nh mt đn ị v đo lng c

bn trong các báo cáo tài chính.

Theo lun k toán Vit nam, Đn vị tin t s dng trong k toán Vit Nam là đng

Vit Nam (ký hiu quc gia là đ

“ ”, ký hiu quc t là “VND”). Trong trng hp nghip v kinh

t, tài chính phát sinh là ngoi t, phi ghi theo nguyên t và đng Vit Nam theo tỷ giá hi đoái

thc t hoặc quy đi theo tỷ giá hi đoái do Ngân hàng Nhà nc Vit Nam công b ti thi đim

phát sinh, tr trng hp pháp lut có quy định khác; đi vi loi ngoi t không có tỷ giá hi

đoái vi đng Vit Nam thì phi quy đi thông qua mt loi ngoi t có tỷ giá hi đoái vi đng Vit Nam.

1.4.4. Nguyên tc kǶ k toán: Kỳ k toán là kh o ng thi gian n

h t định mà trong đó các báo cáo tài chính đc lp.

Chúng ta tha nhn mt thi gian không xác định cho hầu ht các thc th kinh doanh. Nhng k

toán li phi đánh giá quá trình hot đng và nhng thay đi v tình hình kinh t ca doanh

nghip trong nhng thi kỳ tng đi n g n. Nhng ngi

s dng các báo cáo tài chính đòi h i

phi có s đánh giá thng kỳ v tình hình h

o t đng đ đ ra các qu y t định và chính t yêu cầu

này đã dn đn s cần thit p h i phân chia h o t đng ca

m t doanh nghip thành nhiu phân

đon nh thành tng năm, tng quý, tháng….

Theo Lut k toán Vit nam, kỳ k toán gm ỳ k k toán ă

n m, kỳ k toán quý, kỳ k toán

tháng và đc quy định nh sau: - Kỳ k toán ă

n m là mi hai tháng, tính t đầu ngày 01 tháng 01 đn ht ngày 31 tháng 12 năm dng lịch.

- Kỳ k toán quý là ba tháng, tính

t đầu ngày 01 tháng đầu quý đn ht ngày cui cùng ca tháng cui quý;

- Kỳ k toán tháng là mt tháng, tính t đầu ngày 01 đn ht ngày cui cùng c a tháng.

1.2.5. Nguyên tc khách quan

Tài liu do k toán cung cp phi mang tính khách quan và có th kim tra đc. Thut

ng khách quan đc đ cặp đn công c đo lng không thiên ị

v và công c đó là đi tng đ

các nhà chuyên môn đc lp kim tra. Tính khách quan trong k toán xut phát t yêu cầu phi đt đc đ tin c y cao. Nhân viên k toán mun tính toán

c a mình đáng tin cy và đng thi thích

hp nht cho nhng ngi ra quyt định. Bi vy thông tin k toán phi đc căn c trên d liu khách quan.

1.2.6. Nguyên tc chi phí (giá phí)

Đây là mt trong nhng nguyên tc căn bn ca k toán. Theo nguyên tc

này, vic tính toán tài sn công n, vn, doanh thu, chi phí phi da trên giá trị thc t mà không

quan tâm đn giá thị trng.

Trong vic vn dng nguyên tc chi phí, chi phí đc đánh giá trên căn c tin mặt hoặc

tng đng tin mặt. Nu vt đn bù cho 1 tài sn hoặc dịch v là tin mặt thì chi phí đc đánh

giá hoàn toàn theo s tin mặt chi ra đ đc tài sn hoặc dịch v đó. Nu vt đn bù là loi gì

khác vi tin mặt thì chi phí đc đánh giá theo giá trị tin mặt tng đng ca s tin cho sẵn

hoặc giá trị tin mặt t n g đ n

g ca vt nhn đc.

1.2.7. Nguyên tc doanh thu thc hin

Doanh thu là s tin thu đc và đc ghi nhn khi quyn s hu hàng hoá bán ra đc

chuyn giao và khi các dịch v đc thc hin chuyn giao. 11

Chương I: Bản chất và đối tượng hch toán kế toán

Trong mt s trng hp đặc bit nh mua bán bt đng sn, bán tài sn tr tin dần(tr góp)

hay mt s trng hp đặc bit khác, doanh thu có th đc xác định theo các phng pháp khác nhau nh:

- Theo s tin thc thu.

- Theo phng thc tr góp

- Theo phần trăm hoàn thành.

1.2.8. Nguyên tc phù hp

Theo nguyên tc này, chi phí đ xác định kt qu kinh doanh trong kỳ là tt c các giá phí

phi gánh chịu trong vic to ra doanh thu, bt k là giá phí xut h

i n kỳ nào, nó phi phù hp

vi kỳ mà trong đó doanh thu đc ghi n

h n. Tc là chi phí trong kỳ p

h i phù hp vi doanh thu trong kỳ.

Ví d: Công ty ABC hot đng kinh doanh ô tô. Trong tháng 5 công ty đã mua 5 chic ô

tô vi giá 600 triu đng/ chic. Tng s tin b ra đ mua là 3.000 triu đng. Trong tháng công

ty bán đc 3 chic vi giá 800 triu đng/ chic. Trong tháng 5 công ty ghi nhn 2.400 triu là

doanh thu. Chi phí giá vn đc ghi nhn trong tháng 5 là 600 triu đ x 3 = 1.800 triu đ ch

không phi là 3000 triu đng.

1.2.9. Nguyên tc nht quán

Trong quá trình k toán tt c các khái nim, các nguyên tc, các chuẩn mc và

các tính toán phi đc thc hin trên c s nht quán t kỳ này sang kỳ khác.

Nguyên tc nht quán bao hàm ý nghƿa là mt phng pháp k toán, mt khi đã đc chp

nhn, thì không nên thay đi theo tng thi kỳ. Điu này rt quan trng, vì nó giúp cho nhng

ngi dùng báo cáo tài chính hiu đc nhng s thay đi v tình hình tài chính. Nguyên tc n h t

quán không có nghƿa là mt công ty không bao gi thay đi phng pháp k toán c a mình. Thc

t là công ty nên có s thay đi nu nhng phng pháp k toán mi s to ra nh i u thông tin có

ích hn phng pháp hin đang s dng. Nhng khi có

m t s thay đi đáng k trong phng

pháp k toán thì cần phi công b đầy đ nh hng ca s thay đi đó v giá trị trong các báo cáo tài chính.

1.2.10. Nguyên tc công khai

Các đn vị k toán p h i công khai t t c các t liu và

s vic có liên quan đn tình hình

tài chính và kt qu hot đng phi đc thông báo cho nhng ngi s dng. Điu này có th ghi

đầy đ trong các báo cáo tài chính h ặ o c trong n h ng g

i y báo kèm theo các báo cáo. S công khai

nh vy s làm cho các báo cáo tài chính có ích hn và gim bt các vn đ bị hiu sai.

1.2.11. Nguyên tc thn trng

Nguyên tc này đm bo hai yêu cầu: Vic ghi tăng vn ch s hu c ỉ h t h c h i n khi có

chng c chc chn, và vic ghi gim vn ch s hu đc ghi nhn ngay khi có c h ng c có th(cha chc chn).

Nguyên tc thn trng theo qui định ca Chuẩn mc s 1- Chuẩn mc chung (ch ẩ u n mc

k toán vit nam) nh sau:

- Phi lp các khon d phòng nhng không lp quá ln;

- Không đánh giá cao hn giá trị ca các tài sn và các khon thu nhp;

- Không đánh giá thp hn giá trị ca các khon n phi tr và các khon chi phí; 12

Chương I: Bản chất và đối tượng hch toán kế toán

- Doanh thu và thu nhp chỉ đ c

ghi nhn khi có bằng chng chc chn v kh năng thu

đc li ích kinh t, còn chi phí p h i đ

c ghi nhn khi có ằ b ng c h ng v k h năng phát sinh chi phí. Nh vt theo nguyên t c này, mt kh o n lãi c ỉ h đc công n

h n khi có bằng chng chc

chn. Ngc li, phi công nhn mt khon l ngay khi có chng c có th.

1.2.12. Nguyên tc trng yu (thc cht)

Nguyên tc này chỉ chú trng đn nhng vn đ mang tính trng yu, quyt định bn cht

và ni dung ca s vt, không quan tâm ti các yu t ít tác dng trong báo cáo tài chính. Tóm li,

chúng ta có th đa ra quy tc sau đây: Mt khon mc là quan trng nu có lý do hp lý đ bit

rằng nó s nh hng đn quyt định ca nhng ngi s dng các báo cáo tài chính.

1.3. ĐI TNG VÀ PHNG PHÁP CA HCH TOÁN K TOÁN

1.3.1. Đi tng ca hch toán k toán

Đi tng chung ca các môn khoa

h c kinh t là quá trình tái

s n xut m rng, trong đó

mi môn khoa hc nghiên cu trên mt góc đ riêng. Vì vy cần phi phân định rõ ranh gii v đi tng nghiên c u ca h ch toán k toán n

h mt môn khoa hc đc l p vi các môn khoa h c

kinh t khác. Nghiên cu đi tng ca k toán là xác định nhng ni dung mà k toán phi phn ánh và giám đc.

Khác vi các môn khoa hc kinh t khác, hch toán k toán nghiên cu quá trình sn xut

thông qua s hình thành và vn đng ca vn trong mt đn vị c th, nhằm q u n lý và s dng

có hiu qu vn theo phm vi

s dng nht định. Có th c th hoá đặc đ

im đi tng hch toán

k toán qua my đim c t h sau:

Mt là, hch toán k toán nghiên cu các yu t ca quá trình tái sn xut trên góc đ tài

sn (tài sn c định, tài sn lu đng). Ngun hình thành các tài sn này gi là ngun vn (ngun

vn ch s hu, ngun vn vay - n). Các phần sau s nghiên c u c th các l o i tài s n và ngun

vn này. đây cần nhn mnh rằng vic nghiên cu tài sn trong mi quan h gia hai mặt: Giá

trị tài sn và ngun hình thành tài sn là đặc trng ni bt ca đi tng hch toán k toán.

Hai là, hch toán k toán không chỉ nghiên cu trng thái tƿnh ca các tài sn mà còn

nghiên cu trng thái đng ca tài sn trong quá trình kinh doanh. Rõ ràng, vi tác đng ca lao đng, t l

i u lao đng cần đc

k t hp vi đi tng lao đng đ t h c h

i n các giai đon c t h

ca quá trình sn xut ( T – H…SX…H’ – T’), lu chuyn hàng hoá ( T-H-T’), hoặc huy đng

vn đ cho vay (T-T’) v.v.. Nghiên cu s vn đng liên tc ca tài s n trong quá trình kinh

doanh ca các đn vị c th cũng là đặc trng riêng ca hch toán k toán.

Ba là, trong quá trình kinh doanh ca các đn vị, ngoài các mi quan h trc tip liên quan đn tài s n ca đ

n vị, còn phát sinh

c nhng mi quan h kinh

t - pháp lý ngoài vn ca đ n vị

nh: s dng tài sn c định thuê ngoài, n h n vt l

i u gia công, thc hin các nghƿa v trong hp đng kinh t , liên k t kinh

t v.v … Nhng mi quan h kinh

t - pháp lý này đang đặt ra nhu cầu

cp bách phi gii quyt trong h thông hch toán k toán.

Sau cùng, vic c th hoá đi tng nghiên cu ca hch toán k toán chỉ có th đt đc

khi xác định rõ c phm vi biu hin ca đi tng này. Rõ ràng, khó có th thy đc quá trình

tái sn xut vi đầy đ các giai đon ca nó trong phm vi toàn b nn kinh t quc dân vi hàng

lot nhng mi quan h qua li ca hàng lot các doanh nghip, t chc, c quan. Trong thc t

quá trình tái sn xut đc thc hin trc ht và ch yu các đn vị c s ca n n kinh t : Các 13

Chương I: Bản chất và đối tượng hch toán kế toán

doanh nghip, công ty, hp tác xã, h t nhân… Các đn vị kinh t này là nhng t bào ca nn

kinh t, là c th sng vn đng không ngng. Đng thi

v i quá trình sn xut ra c a ci v t

cht, trong c th sng này còn có c quá trình liên t c sn x u t ra n

h ng thông tin vào và thông

tin ra. Chính vì th, mi đn vị kinh t có th t ví d nh mt c th sng vi h t ầ h n kinh phát

trin cao, t điu khin ly mi hot đng ca mình theo

m t quỹ đo chung và phù hp vi

nhng quy lut chung. Trong c ch qun lý, các đn vị này có tính đc

l p(tng đi) v nghip

v kinh doanh và v qun lý, t bù đp chi phí và bo đm kinh doanh có lãi…. Vì vy nghiên

cu quá trình tái sn xut trong phm vi các đn vị kinh t này có ý nghƿa rt ln v nhiu mặt, đng thi cho ra k

h năng tng hp nhng thông tin ầ c n th i t cho v i c nghiên c u quá trình tái

sn xut trên phm vi toàn b nn kinh t.

Ngoài các đn vị kinh t, các đn vị s nghip tuy không phi là nhng đn vị kinh doanh

nhng cũng tham gia vào tng khâu ca quá trình tái sn xut xã hi (trc tip hoặc gián tip);

cũng đc giao mt s vn nht định và cần s dng đúng mc đích có hiu qu. Vì vy các đn

vị c quan này cũng thuc phm vi nghiên cu ca đi tng hch toán k toán.

Đ hiu rõ hn đi tng nghiên cu ca hch toán k toán chúng ta cần đi sâu nghiên

cu vn, trc ht trên hai mặt biu hin ca nó là tài sn và ngun hình thành tài sn và sau na

là quá trình tuần hoàn ca vn. Đ nghiên cu đc toàn din mặt biu hin này, trc ht s

nghiên cu vn trong các t chc sn xut vì các t chc này có kt cu vn và các giai đon

vn đng ca vn mt cách tng đi hoàn chỉnh. Trên c s đó chúng ta có t h d dàng xem xét

các mặt biu nêu trên trong các đn vị kinh t khác (Thng mi, tín dng) và các đn vị s nghip.

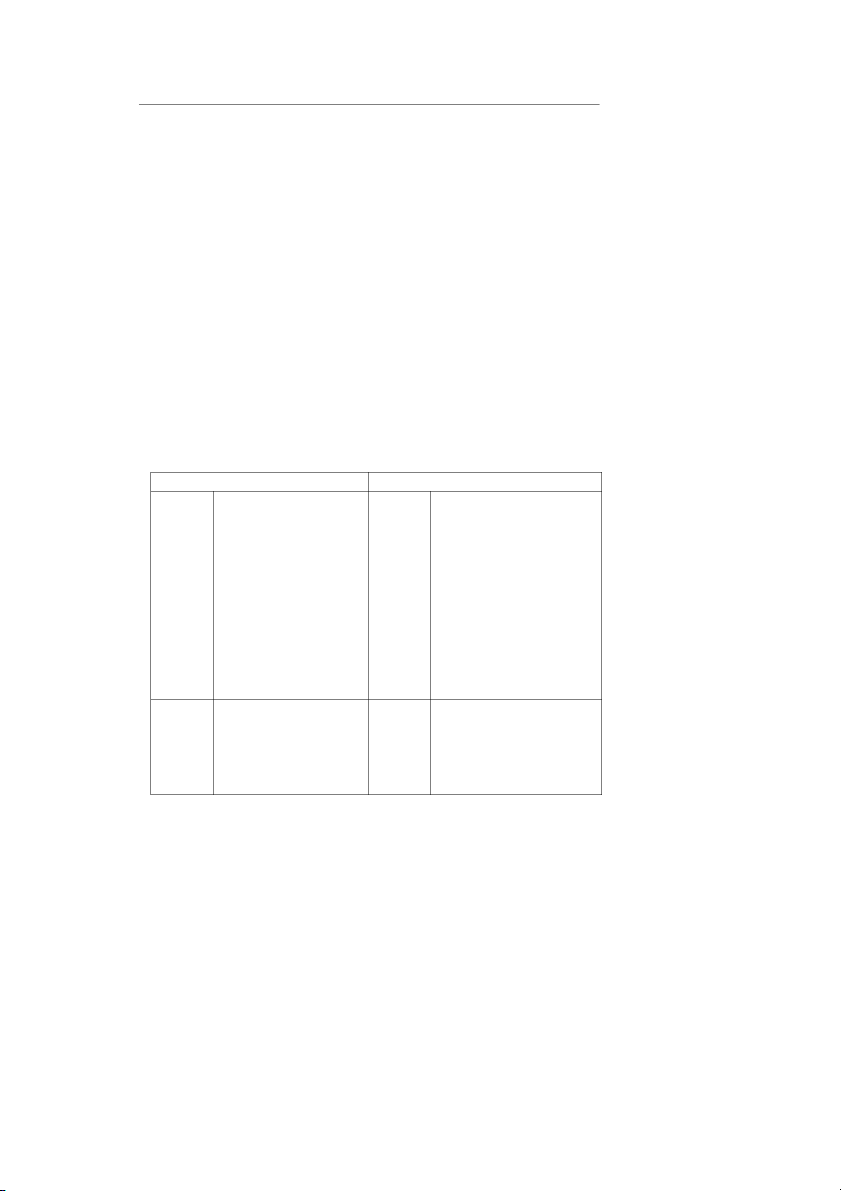

Vic phân loi tài sn và ngun vn đc th hin khái quát qua bng 1.1: TÀI SN

NGUN VN

- Tin và các khon tng - Vay ngn hn đng tin.

- N dài hn đn hn tr.

- Đầu t tài chính ngn hn - Phi tr ngi bán

- Các khon phi thu ngn hn

- Khách hàng tr trc

Tài sản - Hàng tn kho

Nợ phải

- Thu phi np Nhà nc

ngắn hn

- Tài sn ngn hn khác

trả

- Phi tr công nhân viên - Phi tr ni b - Chi phí phi tr. - Cay dài hn - N dài hn - Trái phiu phát hành - Tài sn c định - Vn góp

Tài sản

- Đầy t tài chính dài hn

Nguồn - Lãi cha phân phi

dài hn

- Các khon phi thu dài hn

vốn chủ

- Vn ch s hu khác

- Bt đng sn đầu t

sở hữu - Tài sn dài hn khác

Bảng 1.1: Phân loi tài sn và ngun v n 14

Chương I: Bản chất và đối tượng hch toán kế toán a. Tài sn

Đ nghiên cu quá trình tái s n xut, hch toán k toán t i n hành nghiên c u s hình

thành và vn đng ca vn trong mt đn vị c th. Bi vì,

b t kỳ mt doanh nghip, mt t chc

hay thm chí mt cá nhân nào mun tin hành kinh doanh cũng đòi hi cần phi có mt lng vn nht định. L n

g vn đó biu hin di dng vt cht hay phi vt cht và đc đo bằng tin gi là

tài sn. Mặt khác, vn ca doanh nghip li đc hình thành (tài tr) t nhiu ngun khác nhau

gi là ngun vn. Vì th, đ thun li cho công tác qun lý và hch toán, cần tin hành phân loi

vn ca doanh nghip theo hai hình thái biu hin là tài s n và ngun v n hình thành c a tài s n

(ngun vn) cùng vi quá trình vn đng ca vn trong kinh doanh.

Tài sn là toàn b tim lc kinh t ca đn vị, biu t ị h cho n

h ng li ích mà đn vị thu

đc trong tng lai hoặc nhng li ích mà đn vị thu đc trong t ng lai hoặc n h ng tim năng

phc v cho hot đng kinh doanh ca đn vị. Nói cách khác, tài sn là tt c nhng th hu hình

hoặc vô hình gn vi li ích t n

g lai ca đn vị tho mãn các điu kin:

- Thuc quyn s hu hoặc quyn kim soát lâu dài ca đn vị.

- Có giá trị thc s đi vi đn vị - Có giá phí xác định

Có nhiu cách phân loi tài sn trong các doanh nghip, nhng n u xem xét v mặt giá t ị r và

tính cht luân chuyn ca tài sn, thì toàn b tài sn ca các doanh nghip đc chia làm hai loi:

Tài sn lu đng và đu t ngn hn

Tài sn lu đng và đầu t ngn hn ca doanh nghip là nhng tài sn thuc quyn s

hu ca doanh nghip, có thi gian s dng, luân chuyn, thu hi trong mt năm hoặc mt chu ỳ k

kinh doanh. Tài sn lu đng và đầu t ngn hn ca doanh nghip bao gm vn bằng tin; các

khon đầu t tài chính ngn hn; các khon phi thu; hàng tn kho và tài sn lu đng khác.

Do tài sn lu đng đc phân b nhiu khâu và nhiu lƿnh vc, đng thi chúng li chu

chuyn nhanh nên vic phân b và s dng hp lý loi tài s n này có ý ng ƿ h a to ln trong v i c

nâng cao hiu qu sn xut kinh doanh. Do tài s n lu đng có nh i u l o i vi tính c h t, công

dng, mc đích s dng khác nhau nên cần đc phân loi tỷ mỉ hn.

Trc ht, xét theo lƿnh vc tham gia chu chuyn, tài sn lu đng đc phân chia thành

ba loi: Tài sn lu đng trong sn xut, tài sn lu đng trong lu thông và tài sn lu đng tài chính.

Tài sn lu đng trong sn xut li đc phân b hai khâu d tr cho sn xut và trong sn xut.

- Tài sn lu đng d tr cho sn xut bao gm các loi nguyên liu, vt liu, nhiên liu,

công c, dng c… đang d tr trong kho chuẩn bị cho quá trình sn xut.

- Tài sn lu đng trong quá trình sn xut là giá trị các loi tài sn còn đang nằm trong

quá trình sn xut, gm có na thành phẩm, sn phẩm d dang(đc gi là chi phí sn xut d dang).

Tài sn lu đng trong lu thông đc phân thành tài sn d tr cho quá trình lu thông,

tài sn trong quá trình lu thông.

- Tài sn lu đng d tr cho quá trình lu thông bao gm thành phẩm, hàng hoá d tr

trong kho hay đang gi bán. 15

Chương I: Bản chất và đối tượng hch toán kế toán

- Tài sn lu đng trong quá trình lu thông bao gm vn bằng tin, các khon phi thu

ngi mua (bán) hàng, tin tm ng và các khon phi thu khác trong ni b, các c quan, cá nhân.

Tài sn lu đng tham gia đầu t tài chính n

g n hn: Bao gm các l o i tài s n đầu t liên

doanh ngn hn, đầu t chng khoán ngn hn…

Tip theo, tài sn lu đng và đầu t ngn hn còn có th phân theo mc đ kh năng

thanh toán. Theo cách phân loi này, ngi ta da vào kh năng huy đng cho v i c thanh toán đ

chia các loi tài sn lu đng và đầu t ngn hn thành các loi sau:

- Tin: Tin là tài sn ca đn vị tn ti trc tip di hình thái giá trị. Thuc v t i n ca đn vị bao gm t i n mặt, t i n gi Ngân hàng(h ặ o c Kho b c), t i n đang chuyn, k c t i n Vit

nam, ngoi t, vàng bc đá quý, ngân phiu thanh toán.

- Các khon đầu t ngn hn: Đầu t tài chính ngn hn là nhng khon đầu t v vn

nhằm mc đích kim li có thi hn thu hi trong vòng 1năm hay mt chu kỳ kinh doanh. Thuc đầu t tài chính n

g n hn bao gm các kh

o n đầu t c phiu, trái phiu, đầu t góp vn liên

doanh, đầu t cho vay ngn hn..

- Các khon phi thu: Các khon phi thu là s tài sn ca đn vị nhng đang bị các t

chc, tp th hay các cá nhân khác chim dng mà đn vị có trách nhim phi thu hi. Thuc các

khon phi thu ngn hn bao gm khon phi thu ngi mua, tin đặt cc trc cho ngi bán,

khon np tha cho Ngân sách, các khon phi thu ni b…

- Hàng tn kho: Hàng tn kho ca đn vị là tài sn lu đng tn ti di hình thái vt cht

có th cân, đong, đo, đm đc. Hàng tn kho có th do đn vị t sn xut hay mua ngoài. Thuc

v hàng tn kho ca đn vị bao gm vt liu, công c, hàng mua đang đi đng, thành phẩm,

hàng hoá, sn phẩm d dang.

- Tài sn lu đng khác: Tài sn lu đng khác là nhng tài sn lu đng còn li ngoài

nhng th đã k trên nh các khon tm ng cho công nhân viên chc, các khon chi phí tr

trc, các khon tin ký quỹ, ký cc ngn hn…

Bên cnh đó, căn c vào mc đích s dng tài sn trong doanh nghip, tài sn lu đng

còn có th phân loi thành tài sn lu đng trong kinh doanh (là tài sn đc s dng vào mc

đích kinh doanh) và tài sn lu đng ngoài kinh doanh (là tài sn dùng vào các mc đích khác ngoài kinh doanh).

Các loi tài sn ngoài kinh doanh có đặc đim chung là không tham gia vào các quá trình

kinh doanh ca đn vị. Do vy v nguyên tc, các khon chi phí thuc loi này không thuc chi

phí cho kinh doanh và không tính vào giá thành.

Tài sn c đnh và đ u

t dài hn.

Tài sn c định và đầu t dài hn ca doanh nghip là nhng tài sn có giá trị ln và t h i

gian luân chuyn dài (thng là trên mt năm hay mt chu kỳ kinh doanh). Căn c vào hình thái

biu hin, toàn b tài sn c định và đ u

ầ t dài hn ca doanh nghip đc chia thành hai loi: Tài

sn c định hu hình, tài sn c định vô hình.

- Tài sn c định hu hình là các loi tài sn có hình thái vt cht, có đ tiêu chuẩn ca tài

sn c định v giá trị và thi gian s dng theo quy định trong c

h đ qun lý tài chính h i n hành

nh nhà ca, máy móc thit bị, phng tin vn ti, phng tin chuyn dn… Tài sn c định

hu hình có th do doanh nghip t mua sm, xây dng hoặc đi thuê dài hn. 16

Chương I: Bản chất và đối tượng hch toán kế toán

- Tài sn c định vô hình là nhng tài sn c định không có hình thái vt cht, th hin

mt lng giá trị đã đc đầu t, chi tr, nhằm có đc các li ích hoặc các ngun có tính cht

kinh t, mà giá trị ca chúng xut phát t các đặc qu y n h ặ o c qu y n

c a doanh nghip nh quyn

s dng đt, chi phí thành lp doanh nghip, chi phí chuẩn bị sn xut, giá trị bằng phát minh sáng

ch, chi phí nghiên cu, phát trin, chi phí li th thng mi…

Tài sn c định vô hình cũng có th đc hình thành do doanh nghip t đầu t hoặc thuê dài hn.

Mặt khác, theo hình thái biu hin kt hp vi tính cht đầu t, toàn b tài sn c định và đầu t dài

h n đc chia ra các l o i sau:

- Tài sn c định hu hình t có đã và đang đầu t: Là nhng tài sn c định hu hình

thuc quyn s hu ca đn vị mà đn vị đã và đang đầu t (k c xây dng c bn d dang).

- Tài sn c định vô hình t có đã và đang đầu t: là nhng tài sn c định vô hình thuc

quyn s hu ca đn vị mà đn vị đã và đang trong quá trình đ u ầ t.

- Tài sn c định thuê tài chính: Là nhng tài sn c định mà đn vị đi thuê dài hn nhằm

mc đích phc v cho hot đng ca đn vị.

- Tài sn c định tài chính là giá trị các khon đầu t tài chính dài hn vi mc đích kim

li nh đầu t góp vn liên doanh dài hn, chng khoán dài hn, cho thuê tài sn c định dài hn, đầu t kinh doanh

b t đng sn.. Đây là kh

o n đầu t có thi gian thu hi v n dài (trên m t năm

hay mt chu kỳ kinh doanh).

Ngoài các loi trên, thuc v tài sn c định và đầu t dài hn còn bao gm c giá trị tài

sn và tin mà đn vị dùng đ th chp, ký quỹ, ký cc dài hn.

b. Ngun hình thành tài sn (ngun vn)

Xét theo ngun hình thành, toàn b tài sn ca doanh nghip đc hình thành t ngun

vn ch s hu và ngun n phi tr.

* Ngun vn ch s hu: Là s vn ca các c

h s hu, các nhà đầu t đóng góp mà

doanh nghip không phi cam kt thanh toán. Ngun vn ch s hu do ch doanh nghip và các

nhà đầu t góp vn hoặc hình thành t kt q

u kinh doanh, do đó ngun vn c h s hu không

phi là mt khon n.

* Tuỳ loi hình doanh nghip mà mt doanh nghip có t h có mt h ặ o c nh i u ch s hu vn.

- Đi vi doanh nghip nhà n c

, ngun vn hot đng do Nhà nc cp hoặc đầu t nên

Nhà nc là ch s hu vn.

- Đi vi doanh nghip liên doanh thì ch s hu vn là các thành viên tham gia góp v n

hoặc các t chc, cá nhân tham gia hùn vn.

- Đi vi công ty c phần thì ch s hu vn là các c đông.

- Đi vi các doanh nghip t nhân, ch s hu vn là cá nhân hoặc mt h gia đình.

Ngun vn ch s hu bao gm:

- Vn góp do các ch s hu, các nhà đầu t đóng đ thành

l p hoặc m rng kinh doanh

và đc s dng vào mc đích kinh doanh. S vn này có t h đc b sung, ă t ng thêm h ặ o c rút

bt trong quá trình kinh doanh. 17

Chương I: Bản chất và đối tượng hch toán kế toán

- Li nhun cha phân phi (lãi lu gi): Đây là kt qu ca toàn b hot đng kinh doanh. S li nh u n này trong khi c

h a phân phi đc s dng cho kinh doanh và coi n h mt

ngun vn ch s hu.

- Ngun vn ch s hu khác: Là s vn ch s hu có ngun gc t li nhun đ li ( các

quƿ doanh nghip, các khon d tr theo điu l..) hoặc các loi vn khác (xây dng c bn, chênh

lch đánh giá li tài sn, chênh lch tỉ giá….).

*. N phi t

r : Là s tin mà các doanh nghip đi vay, đi chim dng ca các đn vị, t

chc, cá nhân, và do vy doanh nghip có trách nhim phi tr; bao gm các khon n tin vay,

các khon n phi tr cho ngi bán, cho Nhà n c

, cho nhân viên và cách khon phi tr khác.

N phi tr ca doanh nghip đc chia ra n ngn hn và n dài hn.

- N ngn hn: là khon tin mà doanh nghip có trách nhim tr trong vòng mt chu kỳ

hot đng kinh doanh bình thng hoặc trong vòng mt năm. Các khon n này đc trang tri

bằng tài sn lu đng hoặc bằng các khon n ngn hn phát sinh. N ngn hn bao gm: vay

ngn hn, phi tr cho ngi bán, ngi nhn t ầ h u, th u và các kh o n p h i np ngân sách, tin

lng, ph cp phi t

r cho công nhân viên, các khon nhn ký quƿ ký cc n g n hn và các

khon phi tr ngn hn khác.

- N dài hn: là các khon n mà thi gian tr n trên mt năm, bao gm: vay dài hn cho đầu t phát tr i n, n t h c h p phi t

r , thng phiu dài h n, trái ph i u phi t r , thng phiu phi

tr, các khon nhn ký cc ký quƿ dài hn, các khon phi tr dài hn khác.

c. Tun hoàn ca vn kinh doanh.

Trong quá trình tái sn xut, vn ca các t chc sn xut – kinh doanh vn đng không

ngng qua các giai đon khác nhau. Qua mi giai đon vn đng, vn thay đi c v hình thái v t cht và giá trị.

Nghiên cu s vn đng ca s n xut

t bn, C. Mác đã nêu công t h c chung v t ầ u n

hoàn ca t bn sn xut qua ba giai đon: Cung cp(Mua hàng), sn xut và tiêu th (bán hàng). T - H…SX… H’ – T’

Trong giai đon cung cp, các đn vị kinh t phi mua s m n h ng t l i u s n xut ầ c n

thit đ thc hin k hoch sn xut. Đó là quá trình chuẩn bị sn xut theo phng án sn xut đã đc la c h n và kh năng thc

t ca thị trng. Vi

m c đích đó, các đn vị phi s dng vn

bằng tin (tin mặt, tin gi v.v…).

Kt qu là vn di hình thái tin t đc chuyn thành vn d t r cho s n xut.

Giai đon sn xut là giai đon kt hp gia lao đng, t liu lao đng và đi tng lao

đng đ to ra sn p ẩ h m. N

h vy, trong quá trình này luôn luôn tn ti hai mặt đi lp: Chi phí

chi ra và kt qu thu đc. Chi phí chi ra bao gm chi phí v lao đng sng(V), chi phí khu hao

tài sn c định(C1) và chi phí v vt l

i u, dng c nh(C2). Kt q u thu đc có t h biu hin

di dng thành phẩm, na thành phẩm, khi lng công vic hoàn thành. Yêu cầu c bn ca

ch đ hch toán kinh doanh là mi đn vị phi

t bù đp chi phí bằng kt q u kinh doanh ca

mình và đm bo có lãi. Trên c s tìm b i n pháp ă t ng ngun thu và g i m chi phí, các doanh

nghip mi có khon thu nhp dôi ra này. Nh vy giai đon này, vn ca doanh ngh i p không

chỉ bin hoá v hình thái mà còn thay đi v lng giá trị, to ra

l ng giá trị mi ca sn phẩm hàng hoá.

Giai đon cui cùng là giai đon tiêu th. đây, vn ca doanh nghip đc chuyn hoá

t hình thái hàng hoá(thành phẩm) sang hình thái tin t vi s tin ln hn s vn ng ra ban 18

Tài liệu liên quan:

-

Thực trạng và giải pháp mở rộng hoạt động cho vay cá nhân tại Vietcombank Tân Bình

36 18 -

Đề tài: “Lập kế hoạch marketing cho dự án Asian Lake View” - Tài liệu tham khảo | Đại học Hoa Sen

273 137 -

2 Achoo Baocao Damkt 2131MK ECON847 - Tài liệu tham khảo | Đại học Hoa Sen

262 131 -

Tìm hiểu về cấu trúc email - Tài liệu tham khảo | Đại học Hoa Sen

327 164 -

Bài tập ôn tập thi lần 3 năm 2022 p2 - Tài liệu tham khảo | Đại học Hoa Sen

281 141