Nguyên tắc ghi sổ kép môn Nguyên lý kế toán | Học viện Nông nghiệp Việt Nam

Định khoản kế toán là việc xác định NVKT phát sinh có liên quanđến những đối tượng kế toán nào (TK kế toán nào), chiều hướng biến động của các đốitượng kế toán, ghi bên Nợ hay bên Có, số tiền ghi vào mỗi TK. Tài liệu giúp bạn tham khảo ôn tập và đạt kết quả cao. Mời bạn đọc đón xem!

Môn: Nguyên lý kế toán (NLKT2023) 75 tài liệu

Trường: Học viện Nông nghiệp Việt Nam 2.5 K tài liệu

Tác giả:

Preview text:

lOMoAR cPSD| 48302938 GHI SỔ KÉP

2. Nguyên tắc ghi sổ kép

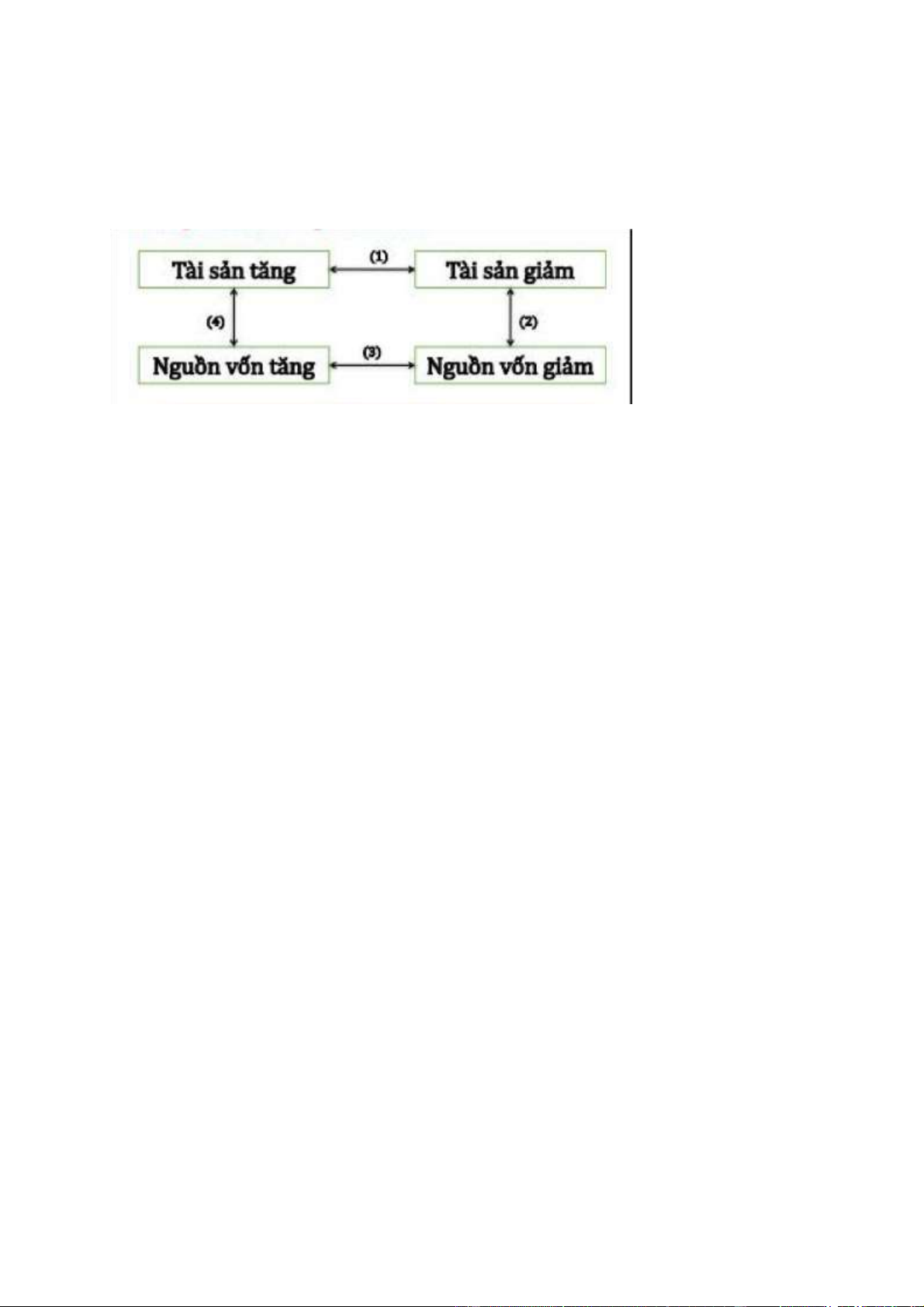

Các quan hệ đối ứng tài khoản:

Mọi nghiệp vụ kinh tế phát sinh đều không làm ảnh hưởng đến tính cân bằng

giữa giá trị tài sản và nguồn hình thành tài sản (NV) hay phương trình Tổng TS = Tổng NV 3. Định khoản kế toán

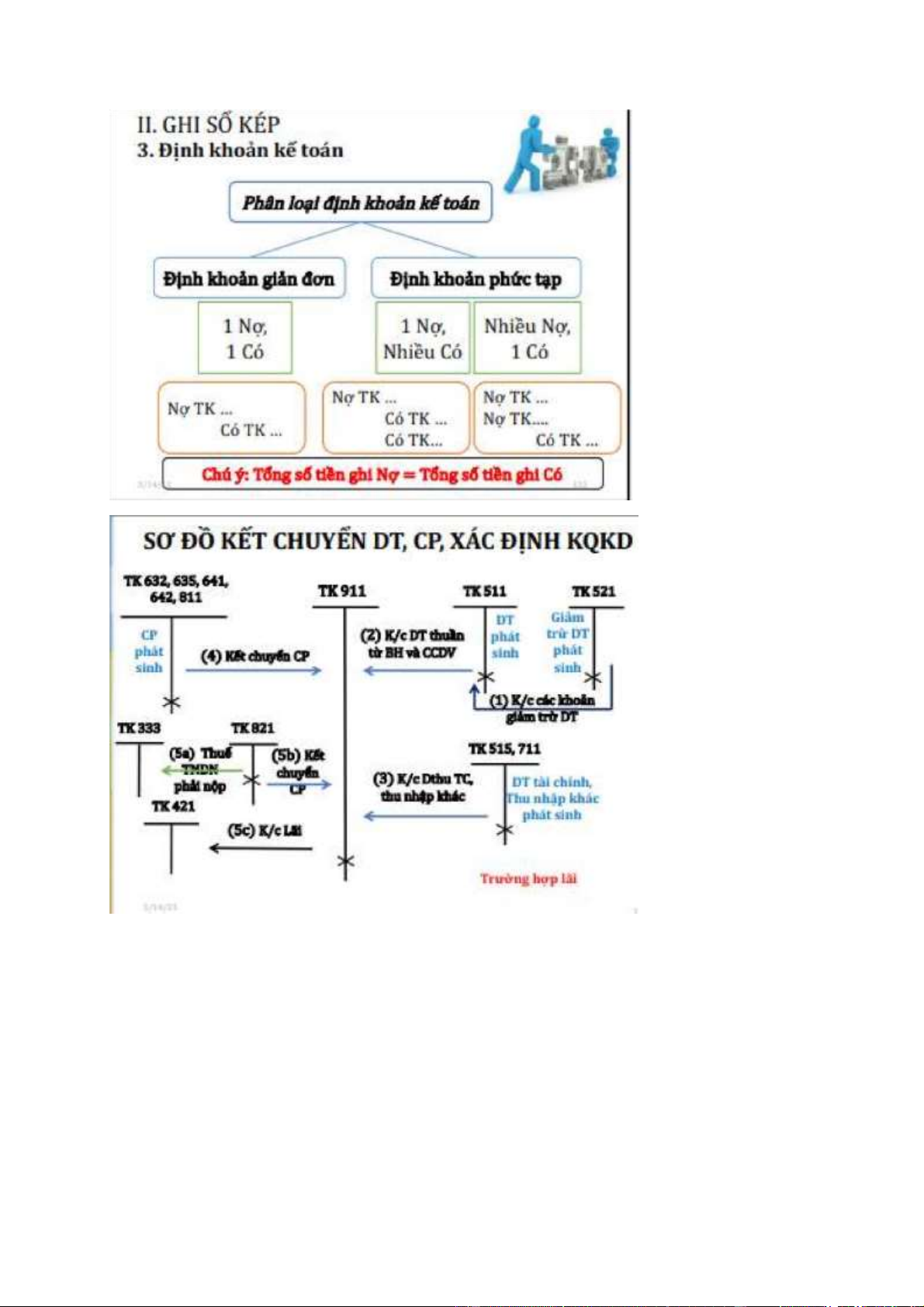

Định khoản kế toán là việc xác định NVKT phát sinh có liên quan đến những

đối tượng kế toán nào (TK kế toán nào), chiều hướng biến động của các đối

tượng kế toán, ghi bên Nợ hay bên Có, số tiền ghi vào mỗi TK. Các bước định khoản:

Bước 1: Xác định các đối tượng kế toán và các TK liên quan đến nghiệp vụ kinh tế phát sinh.

Bước 2: Xác định chiều hướng biến động (tăng hoặc giảm) của các đối tượng kế

toán để ghi Nợ hay ghi Có vào các tài khoản kế toán liên quan.

Bước 3: Xác định giá trị (số tiền) ghi vào từng TK kế toán.

Bước 4: Bút toán định khoản: Ghi Nợ trước, ghi Có sau

Nợ TK ………: số tiền A

Có TK ………: số tiền A lOMoAR cPSD| 48302938 lOMoAR cPSD| 48302938

Tài liệu liên quan:

-

Tổng hợp công thức nguyên lý ké toán Môn Nguyên lý kế toán | Trường Học Viện nông nghiệp Việt Nam

183 92 -

Danh Mục Hệ Thống Tài Khoản Kế Toán Doanh Nghiệp Môn Nguyên lý kế toán | Trường Học Viện nông nghiệp Việt Nam

117 59 -

Câu Hỏi Lý Thuyết Tài Chính Tiền Tệ Môn Nguyên lý kế toán | Trường Học Viện nông nghiệp Việt Nam

141 71 -

Nguyên tắc cơ bản về kế toán - Nguyên lý kế toán | Học viện Nông nghiệp Việt Nam

242 121 -

Bài tập tính giá theo Incoterms - Nguyên lý kế toán | Học viện Nông nghiệp Việt Nam

362 181