Nhóm 3 - Quản trị rủi ro tín dụng ngân hàng - Tài liệu tham khảo | Đại học Hoa Sen

Nhóm 3 - Quản trị rủi ro tín dụng ngân hàng - Tài liệu tham khảo | Đại học Hoa Sen và thông tin bổ ích giúp sinh viên tham khảo, ôn luyện và phục vụ nhu cầu học tập của mình cụ thể là có định hướng, ôn tập, nắm vững kiến thức môn học và làm bài tốt trong những bài kiểm tra, bài tiểu luận, bài tập kết thúc học phần, từ đó học tập tốt và có kết q

Môn: Kinh tế quản trị, Quản trị kinh doanh (TV181) 476 tài liệu

Trường: Trường Đại học Hoa Sen 5.3 K tài liệu

Tác giả:

Preview text:

Môn quản trị rủi ro – Thứ 3 – Tiết 1,2,3

Nhóm thực hiện: Nhóm 3

Quy trình bao thanh toán trong nước của ngân hàng Vietcombank.

Vietcombank thực hiện bao thanh toán trên cơ sở doanh nghiệp (bên bán hàng)

chuyển nhượng cho Vietcombank toàn bộ quyền và lợi ích của các khoản phải thu phát

sinh từ các hợp đồng mua bán trả chậm (trừ mua bán theo hình thức L/C trả chậm).

1. Nội dung sản phẩm

Bao thanh toán ở Vietcombank là một gói sản phẩm cung cấp 4 dịch vụ như sau:

Theo dõi khoản phải thu: Vietcombank sẽ đại diện bên bán theo dõi khoản phải thu.

Ứng trước: Vietcombank sẽ ứng trước cho bên bán đến 90% giá trị khoản phải

thu mà họ chuyển nhượng cho Vietcombank.

Thu nợ: Vietcombank cũng như đại lý bao thanh toán của Vietcombank sẽ thay

mặt bên bán thực hiện các biện pháp thu tiền từ bên mua hàng.

Bảo đảm rủi ro tín dụng bên mua hàng: Vietcombank hoặc Đại lý bao thanh

toán của Vietcombank sẽ thanh toán cho bên bán 100% giá trị khoản phải thu

khi bên mua rơi vào tình huống mất khả năng thanh toán.

2. Các sản phẩm bao thanh toán

Có 2 sản phẩm bao thanh toán chính mà hiện tại Vietcombank đang phục vụ là bao

thanh toán trong nước và bao thanh toán quốc tế. Trong đó, bao thanh toán quốc tế

gồm bao thanh toán xuất khẩu và bao thanh toán nhập khẩu.

Bao thanh toán trong nước: Được cung cấp dựa trên hợp đồng thương mại trong

nước. Ở đây, Vietcombank giữ 2 vai trò đồng thời, vừa là là đại lý bao thanh

toán bên bán vừa là đại lý bao thanh toán bên mua.

Bao thanh toán quốc tế: Được cung cấp dựa trên hợp đồng thương mại quốc tế.

Vietcombank cùng với đại lý bao thanh toán của mình sẽ cung cấp cho doanh

nghiệp 4 dịch vụ cơ bản của bao thanh toán.

+ Bao thanh toán xuất khẩu: Vietcombank là đại lý bao thanh toán xuất khẩu

cung cấp dịch vụ theo dõi khoản phải thu, ứng trước cho bên bán hàng; đại

diện cho bên bán hàng liên hệ và giao dịch với đại lý bao thanh toán nhập

khẩu để yêu cầu cung cấp các dịch vụ thu nợ và đảm bảo rủi ro tín dụng bên mua hàng.

+ Bao thanh toán nhập khẩu: Vietcombank là đại lý bao thanh toán nhập khẩu

cung cấp dịch vụ thu nợ, bảo đảm rủi ro tín dụng bên mua hàng theo yêu

cầu của đại lý bao thanh toán xuất khẩu. Lợi ích

Đối với bên bán hàng:

Thanh toán linh hoạt nên có thể tăng khả năng cạnh tranh.

Bao thanh toán hạn chế được các rủi ro tín dụng

Thông qua bao thanh toán, doanh nghiệp có thể biết được một cách chính xác

về khả năng tín dụng và tài chính thực tế của từng khách hàng

Nhờ có bao thanh toán và các doanh nghiệp có thể tiết kiệm được nhiều thời

gian và chi phí quản lý, thu hồi nợ.

Đối với bên mua hàng:

Không mất bất kỳ một chi phí nào về bao thanh toán

Người mua có thể không cần phải trả tiền hàng hóa ngay mà vẫn được mua

hàng và sử dụng trước. Người mua chỉ phải trả tiền khi mà hàng hóa đáp ứng đủ

những yêu cầu đã đặt ra trong hợp đồng.

Thanh toán linh hoạt bằng nội, ngoại tệ

Quy trình bao thanh toán trong nước của Vietcombank

Bước 1: Bên bán giao hàng cho bên mua.

Bước 2: Bên bán xuất trình chứng từ tại Vietcombank.

Bước 3: Vietcombank ứng trước cho bên bán.

Bước 4: Vietcombank tiến hành các thủ tục thu nợ từ bên mua khi đến hạn.

Bước 5: Bên mua thanh toán tiền hàng cho Vietcombank

Bước 6: Vietcombank tất toán phần ứng trước và thanh toán phần còn lại cho bên bán.

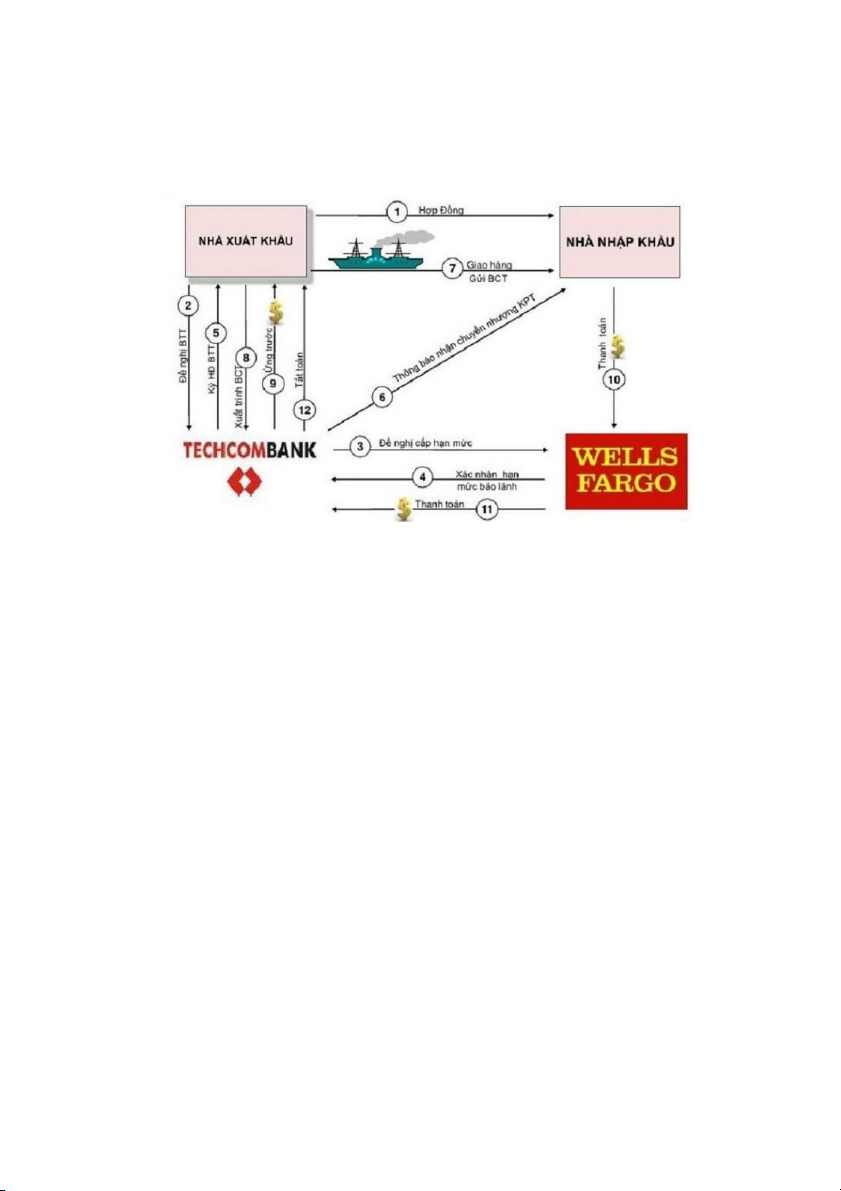

QUY TRÌNH BAO THANH TOÁN XUẤT KHẨU CỦA NGÂN HÀNG TECHCOMBANK Bước 1: Hợp đồng

Bước đầu tiên cũng là tiền đề cho quá trình bao thanh toán sau này đó chính là thẩm

định hồ sơ và ký hợp đồng bao thanh toán.

Ở bước này, đầu tiên người bán doanh nghiệp Việt Nam (Nhà xuất khẩu) cần phải

chuẩn bị và ký được hợp đồng thương mại với người mua doanh nghiệp nước ngoài ( Nhà nhập khẩu) .

Bước 2 : Đề nghị bao thanh toán

Nhà xuất khẩu đề nghị bao thanh toán với ngân hàng trong nước, ngân hàng Techcombank.

Đơn đề nghị bao thanh toán, người bán có thể làm theo mẫu và gửi cho ngân hàng Techcombank.

Bước 3: Đề nghị cấp hạn mức

Ngân hàng trong nước Techcombank gửi đề nghị cấp hạn mức bao thanh toán với ngân

hàng nước ngoài Wells Fargo, để xác định mức bao thanh toán cho doanh nghiệp Việt

Nam đối với doanh nghiệp nước ngoài.

Bước 4 : Xác định hạn mức bảo lãnh

Ngân hàng nước ngoài Wells Fargo trả kết quả cho ngân hàng trong nước

Techcombank và xác định hạn mức bảo lãnh đối với doanh nghiệp nước ngoài cho Techcombank.

Bước 5: Ký hợp đồng bao thanh toán

Sau khi có hạn mức bảo lãnh, Techcombank tiến hành ký hợp đồng bao thanh toán với doanh nghiệp Việt Nam.

Bước 6: Thông báo nhận chuyển nhượng khoản phải thu.

Techcombank tiến hành gửi thông báo đến doanh nghiệp nước ngoài là đã nhận

chuyển nhượng tiền thanh toán hợp đồng từ doanh nghiệp Việt Nam.

Bước 7: Giao hàng, gửi bộ chứng từ.

Doanh nghiệp Việt Nam tiến hành giao hàng cho doanh nghiệp nước ngoài đúng hợp

đồng và gửi bộ chứng từ cho doanh nghiệp nước ngoài.

Bước 8: Xuất trình bộ chứng từ

Sau khi gửi bộ chứng từ cho doanh nghiệp nước ngoài, doanh nghiệp Việt Nam xuất

trình bộ chứng từ với ngân hàng Techcombank. Bước 9: Ứng trước

Ngân hàng Techcombank ứng trước tiền cho doanh nghiệp Việt Nam. Bước 10: Thanh toán

Doanh nghiệp nước ngoài tiến hành thanh toán tiền cho ngân hàng Wells Fargo theo

đúng số tiền trog bộ chứng từ. Bước 11: Thanh toán

Ngân hàng Wells Fargo tiến hành thanh toán tiền cho ngân hàng Techcombank. Bước 12: Tất toán

Ngân hàng Techcombank tất toán cho doanh nghiệp Việt Nam.

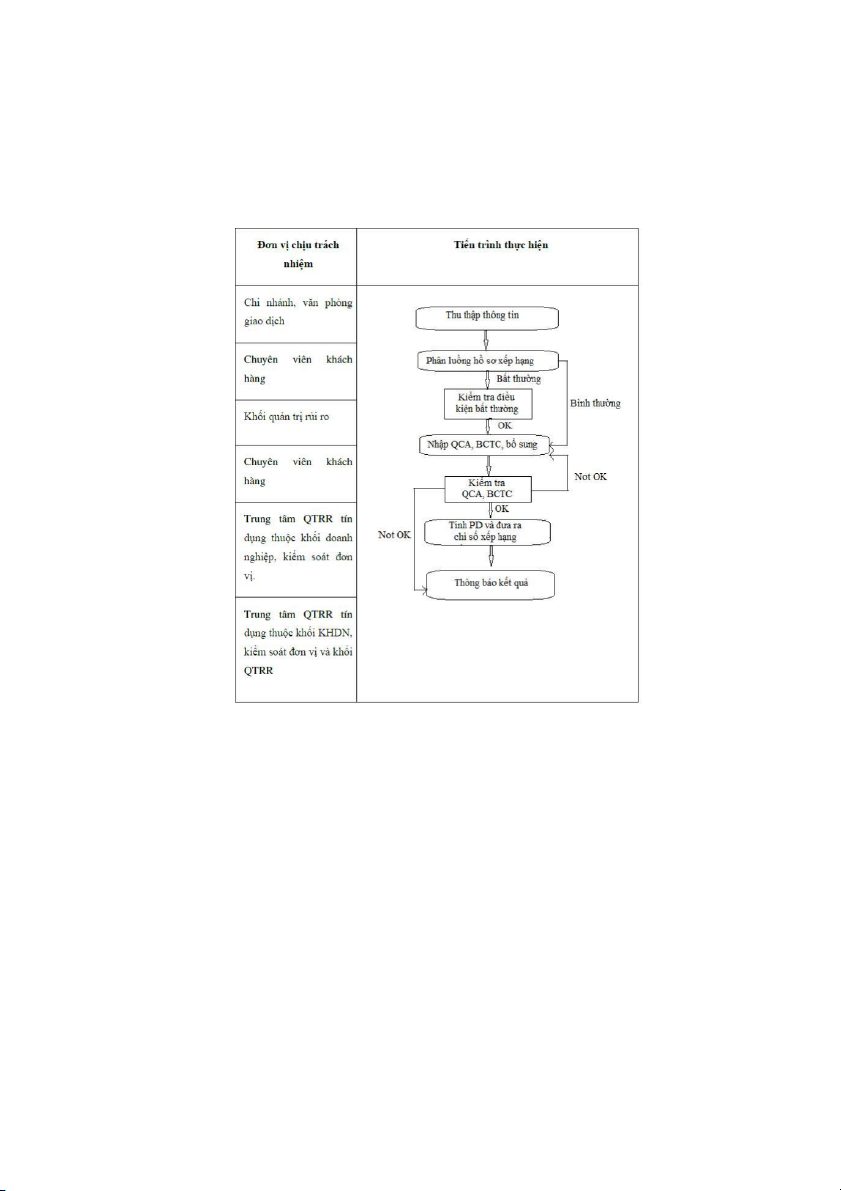

Chấm điểm và xếp hạng tín dụng ngân hàng Techcombank.

1. Quy trình chấm điểm của hệ thống tín dụng của Ngân hàng Techcombank

a. Đối với khách hàng tổ chức.

Bước 1: Xác định ngành kinh tế

Bước đầu tiên thực hiện trong quá trình là xác định ngành kinh doanh chính của

tổ chức đó. Ngành kinh doanh chính của khách hàng là ngành mang lại trên 50%

doanh thu trong 3 năm liên tục. Trường hợp tổ chức kinh doanh đa ngành, không có

ngành nào doanh thu trên 50% thì ngành kinh doanh chính là ngành có tiềm năng phát

triển nhất trong tương lai.

Bước 2: Xác định quy mô doanh nghiệp.

Sau khi xác định ngành kinh tế, Techcombank phân loại doanh nghiệp theo quy mô

lớn, vừa và nhỏ theo đặc điểm về doanh thu thuần, vốn chủ sở hữu, tổng tài sản, doanh

số thanh toán xuất nhập khẩu, doanh số mua bán ngoại tệ, số lượng lao động...

Bước 3: Xác định loại hình sở hữu của tổ chức

Doanh nghiệp được chia thành các loại hình sở hữu tùy theo đối tượng sở hữu: doanh

nghiệp nhà nước, doanh nghiệp nước ngoài, doanh nghiệp khác.

Bước 4: Xác định và chấm điểm các chỉ tiêu tài chính.

Mỗi tổ chức sau ba bước đánh giá trên sẽ có bộ chỉ tiêu đánh giá xếp hạng khác

nhau. Techcombank sử dụng phương pháp định lượng để đánh giá các yếu tố tài chính

của tổ chức qua việc phân tích các báo cáo tài chính năm gần nhất của tổ chức đó. Các

chỉ tiêu tài chính được chia thành các nhóm chỉ tiêu: nhóm các chỉ tiêu thanh khoản,

nhóm các chỉ tiêu hoạt động, nhóm các chỉ tiêu cân nợ và nhóm các chỉ tiêu thu nhập.

Bước 5: Xác định và chấm điểm các chỉ tiêu phi tài chính 20

Việc đánh giá một tổ chức để xếp hạng tín dụng không chỉ dừng lại ở việc phân tích

báo cáo tài chính mà còn phân tích cả các nhân tố trong và ngoài tổ chức đó. Bộ chỉ

tiêu phi tài chính được chia thành 05 nhóm, bao gồm:

Các chỉ tiêu về lưu chuyển tiền tệ

Các chỉ tiêu về trình độ quản lý

Các chỉ tiêu về quan hệ tín dụng (quan hệ tín dụng với các tổ chức khác, quan

hệ tín dụng với Techcombank)

Chỉ tiêu đánh giá môi trường kinh doanh của tổ chức

Các chỉ tiêu đánh giá hoạt động khác

Bước 6: Tính tổng điểm và xếp hạng tín dụng DN nhà DN có vốn đầu tư Doanh nghiệp Chỉ tiêu nước nước ngoài khác Chỉ tiêu tài chính 50% 40% 60% Chỉ tiêu phi tài chính 50% 60% 40%

Điểm thưởng cho Báo cáo tài +6 điểm +6 điểm +6 điểm

chính đã được kiểm toán

Sau khi chấm điểm theo các chỉ tiêu, tổng điểm xếp hạng tín dụng của tổ chức sẽ được tính bằng công thức:

Tổng điểm đạt được = Tổng điểm các chỉ tiêu tài chính x tỷ trọng chỉ tiêu tài chính

+ Tổng điểm các chỉ tiêu phi tài chính x tỷ trọng chỉ tiêu phi tài chính + điểm thưởng (nếu có)

Đối với bước thứ 6 về đưa ra chỉ số xếp hạng, dựa trên tổng điểm đạt được sau

khi tính tính PD (đã nhân với trọng số), các doanh nghiệp được xếp hạng tín dụng từ

AAA (rủi ro thấp nhất) tới D (rủi ro cao nhất) như bảng trình bày sau: Điểm số Xếp hạng

Đánh giá xếp loại doanh nghiệp

Tiềm lực mạnh, năng lực quản trị tốt, hoạt động hiệu quả, triển vọng

Tiềm lực mạnh, năng lực quản trị tốt, hoạt động hiệu quả,

triển vọng phát triển, thiện chí tốt. Rủi ro thấp nhất.Ưu >92,4 AAA

tiên đáp ứng tối đa nhu cầu tín dụng (như ưu đãi lãi suất,

áp dụng cho vay không cần tài sản đảm bảo). Tăng cường

mối quan hệ với khách hàng

Hoạt động hiệu quả, triển vọng và thiện chí tốt. Ruỉ ro

thấp. Ưu tiên đáp ứng tối đa nhu cầu tín dụng (như ưu đãi 84,8-92,3 AA

lãi suất, áp dụng cho vay không cần tài sản đảm bảo).

Tăng cường mối quan hệ với khách hàng

Hoạt động hiệu quả, tình hình tài chính tương đối tốt, khả

năng trả nợ đảm bảo, có thiện chí. Rủi ro thấp. Ưu tiên 77,2-84,7 A

đáp ứng nhu cầu tín dụng, áp dụng cho vay không cần tài sản đảm bảo.

Hoạt động hiệu quả, có triển vọng phát triển. Tuy nhiên

đang có những hạn chế về mặt tài chính hoặc về quản lý. 69,6-77,1 BBB

Rủi ro trung bình. Có thể nới rộng tín dụng, tuy nhiên

hạn chế về ưu đãi cho vay. Đánh giá chu kỳ kinh tế và

tính hiệu quả khi cho vay dài hạn

Hoạt động hiệu quả thấp. Năng lực tài chính và năng lực

quản trị ở mức trung bình. Rủi ro trung bình. Có thể gặp 62-69,5 BB

khó khăn nếu như tình hình bất lợi kéo dài. Hạn chế mở

rộng tín dụng, chỉ đáp ứng nhu cầu trong ngắn hạn và yêu

cầu tài sản đảm bảo đầy đủ

Hiệu qur hoạt động không cao, dễ bị biến động khi gặp 54,4-61,9 B

các điều kiện kinh tế bất lợi. Tương đối rủi ro. Tập trung thu hồi nợ vay.

Hoạt động hiệu quả thấp, năng lực tài chính không đảm

bảo, năng lực quản trị kém. Rủi ro. Có nguy cơ mất vốn. 46,8-54,3 CCC

Hạn chế cho vay tín dụng. Chi giãn nợ và gia hạn nợ khi

có phương án khắc phục khả thi.

Hoạt động hiệu quả thấp, năng lực tài chính không đảm 39,2-46,7 CC

bảo, năng lực quản tị kém. Rủi ro cao

Doanh nghiệp làm ăn thua lỗ, khó có khả năng phục hồi.

Năng lực tài chính và năng lực quản tị ở mức rất kém.

Khó có khả năng trả nợ đúng hạn hoặc tệ hơn là không 31,6-39,1 C

thu hồi được nợ vay. Rủi ro rất cao. Tập trung lập ra các

phương án thu hồi nợ, kể cả xử lý sớm các tài sản đảm

bảo. Xem xét đưa ra tòa kinh tế

Doanh nghiệp làm ăn thua lỗ triền miên, năng lực tài

chính không lành mạnh, năng lực quản lý ở mức rất kém. <31,6 D

Đặc biệt rủi ro. Khó có khả năng thu hồi nợ vay. Tìm ra

mọi biện pháp thu hồi nợ, xử lý sớm tài sản đảm

bảo.Xem xét đưa ra tòa kinh tế

b. Đối với khách hàng cá nhân

Bước 1: Thu thập và chấm điểm thông tin cá nhân

Đối với mỗi khách hàng cá nhân, cán bộ tín dụng sẽ tiến hành điều tra các

thông tin cá nhân từ các nguồn khác nhau.

Hồ sơ do khách hàng cung cấp Phóng vấn trực tiếp Điều tra thực tế

CIC, công ty thông tin tín dụng

Nguồn cơ sở dữ liệu nội bộ

Báo chí và các phương tiện thông tin đại chúng Các nguồn khác

Các thông tin thu thập bao gồm: Tuổi, giới tính Trình độ học vấn Nghề nghiệp Thời gian công tác

Thời gian làm công việc hiện tại Tình trạng cư trú

Tình trạng hôn nhân, cơ cấu gia đình

Số người phụ thuộc

Thu nhập cá nhân / năm

Thu nhập cả gia đình/năm Các thông tin khác

Bước 2: Thu thập và chấm điểm thông tin quan hệ với ngân hàng

Quan hệ với các tổ chức tín dụng khác (tình hình nợ, trả nợ, trả lãi...)

Quan hệ với Techcombank (quan hệ khách hàng, tình hình nợ, trả nợ, trả lãi...)

Bước 3: Tính tổng điểm

Điểm tổng sẽ được tính bằng tổng các điểm theo các bước đã tính trước đó.

2. Quy trình xếp hạng của hệ thống xếp hạng tín dụng nội bộ Ngân hàng Techcombank.

Tại Techcombank, ngân hàng áp dụng hệ thống xếp hạng tín dụng nội bộ đối với các

đối tượng khách hàng là các cá nhân, tổ chức kinh tế, tổ chức tín dụng. Trong khả năng

tìm hiểu hiện tại của nhóm, nhóm xin trình bày về các đối tượng là tổ chức kinh tế và

có quan hệ tín dụng với Techcombank. Hiện tại, ngân hàng đang áp dụng quy trình số

131/2011/QT – theo chuẩn QCA về xếp hạng tín dụng nội bộ đối với khách hàng doanh nghiệp.

Tiến trình diễn ra như sau:

Nguồn: Hệ thống xếp hạng Tín dụng nội bộ NHTM

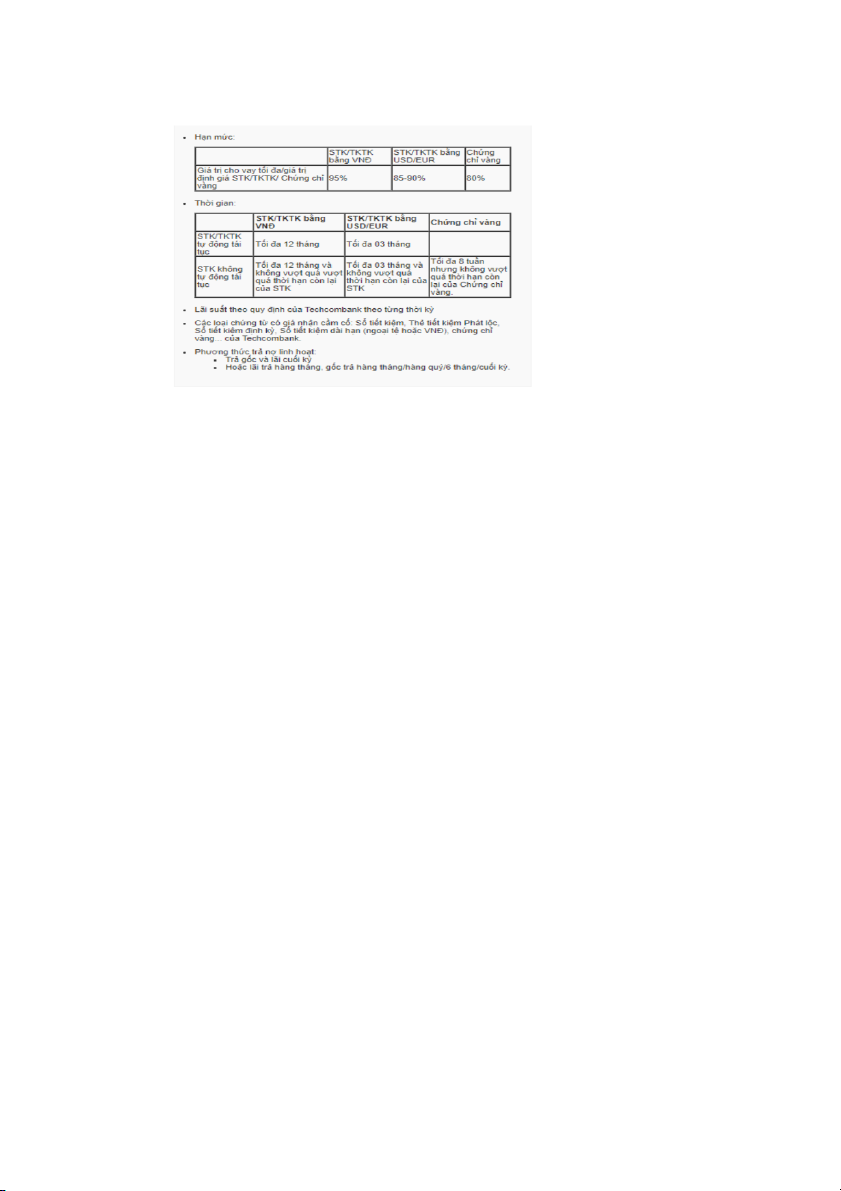

Các sản phẩm tín dụng của ngân hàng Techcombank

1. Vay mua chuyển nhượng bất động sản dự án

Quy trình vay nhận chuyển nhượng

Hồ sơ vay vốn bao gồm:

Điều kiện để vay vốn vay mua nhà dự án tại Techcombank

- KH hoặc vợ/chồng KH từ đủ 18 tuổi trở lên và không quá 70 tuổi tại thời điểm tất toán khoản vay

- KH có nguồn thu nhập ổn định và chứng minh được nguồn thu nhập từ Lương/từ

Cho thuê tài sản/từ việc kinh doanh cá thể.... 2. Vay du học

- Hạn mức cho vay và chứng minh tài chính tối đa đến 85% tổng chi phí của khóa học

hoặc tối đa lên đến 95% nhu cầu chứng minh tài chính của khách hàng.

- Thời hạn vay: tối thiểu 03 tháng và tối đa 120 tháng.

- Lãi suất từ 10.99%/năm.

- Phương thức trả nợ: Lãi trả hàng tháng, gốc trả theo thỏa thuận của Techcombank và

KH nhưng không được trả gốc cuối kỳ.

Điều kiện để vay vốn

- KH là công dân Việt Nam.

- Có giấy trúng tuyển của đơn vị nước ngoài tại VN hoặc các Đơn vị nước ngoài.

- Có vốn tự có tối thiểu 30% tổng nhu cầu vốn đối với trường hợp vay vốn phục vụ

mục đích chi trả tiền học phí, sinh hoạt phí.

- Có vốn tự có tối thiểu 10% tổng nhu cầu vốn đối với trường hợp vay vốn phục vụ

mục đích chứng minh tài chính.

- Có nguồn thu nhập ổn định để thanh toán nợ vay du học cho Ngân Hàng.

- Không có nợ xấu tại Techcombank hoặc các tổ chức tín dụng khác tại thời điểm vay.

- Có tài sản đảm bảo cho khoản vay (tài sản cầm cố, thế chấp, giấy tờ có giá ... hoặc bên thứ ba bảo lãnh) Hồ sơ vay vốn

1. Đơn đề nghị vay vốn kiêm phương án trả nợ (theo mẫu của Techcombank)

2. Giấy tờ chứng minh quan hệ của người vay và người du học.

+ CMND, hộ khẩu (hoặc tạm trú) của người vay.

+ CMND, hộ khẩu (nếu chưa đi học) hoặc hộ chiếu, visa của người đi du học.

3. Giấy chứng minh chi phí du học: thông báo học phí, sinh hoạt phí từ cơ sở giáo dục

ở nước ngoài hoặc các tài liệu có liên quan đến việc lập thủ tục đi học (trường hợp chỉ

mới có dự tính đi học).

4. Giấy tờ chứng minh thu nhập để trả nợ của người vay.

5. Giấy tờ liên quan đến tài sản đảm bảo cho khoản vay. 3. Vay mua, sửa nhà Tên Đặc điểm

Điều kiện vay vốn Hồ sơ vay vốn

Vay mua - Lãi suất vay ưu đãi chỉ từ

- KH từ 18 tuổi trở lên. - Giấy đề nhà ở 6.69%/năm

- Có thu nhập ổn định, đủ nghị vay

- Phí trả nợ trước hạn chỉ từ khả năng trả nợ cho ngân vốn 0.5%-1%/năm hàng - Hồ sơ

- Lãi suất vay sau thời gian chứng minh

ưu đãi chỉ từ 10.5%/năm mục đích sử

- Thời gian cho vay lên đến dụng vốn 35 năm - Hộ khẩu/ Giấy chứng nhận tạm trú/ CMND/ Hộ chiếu Vay xây,

- Thời hạn vay: Tối thiểu 1 - KH có nhu cầu vay xây sửa nhà năm và tối đa 20 năm

dựng/ sửa chữa nhà - KH - Hạn mức vay:

từ 18 tuổi tại thời điểm

+ Xây nhà: tối đa 5 tỷ đồng vay vốn và không quá 65

+ Sửa nhà: tối đa 3 tỷ đồng

tuổi ở thời điểm tất toán.

- Tỷ lệ cho vay trên tổng nhu cầu vốn: 90%

- Tỷ lệ cho vay trên tổng giá

trị Tài sản bảo đảm: 70%

- Phương thức tính lãi: Theo dư nợ giảm dần

- Tài sản bảo đảm: Bất động sản Vay xây

- Tương tự vay xây, sửa nhà - KH có nhu cầu vay 2 thêm

- Tài sản bảo đảm: Dùng khoản vay (KH đang có hoặc sửa

chính căn hộ/biệt thự đang khoản vay tại ngân hàng nhà cho

bảo đảm cho khoản vay mua để mua căn hộ/ biệt thự cư dân nhà của Vingroups của Vingroup và nay có Vinhomes

thêm nhu cầu vay vốn của Techcombank để xây

dựng thêm hoặc sửa chính

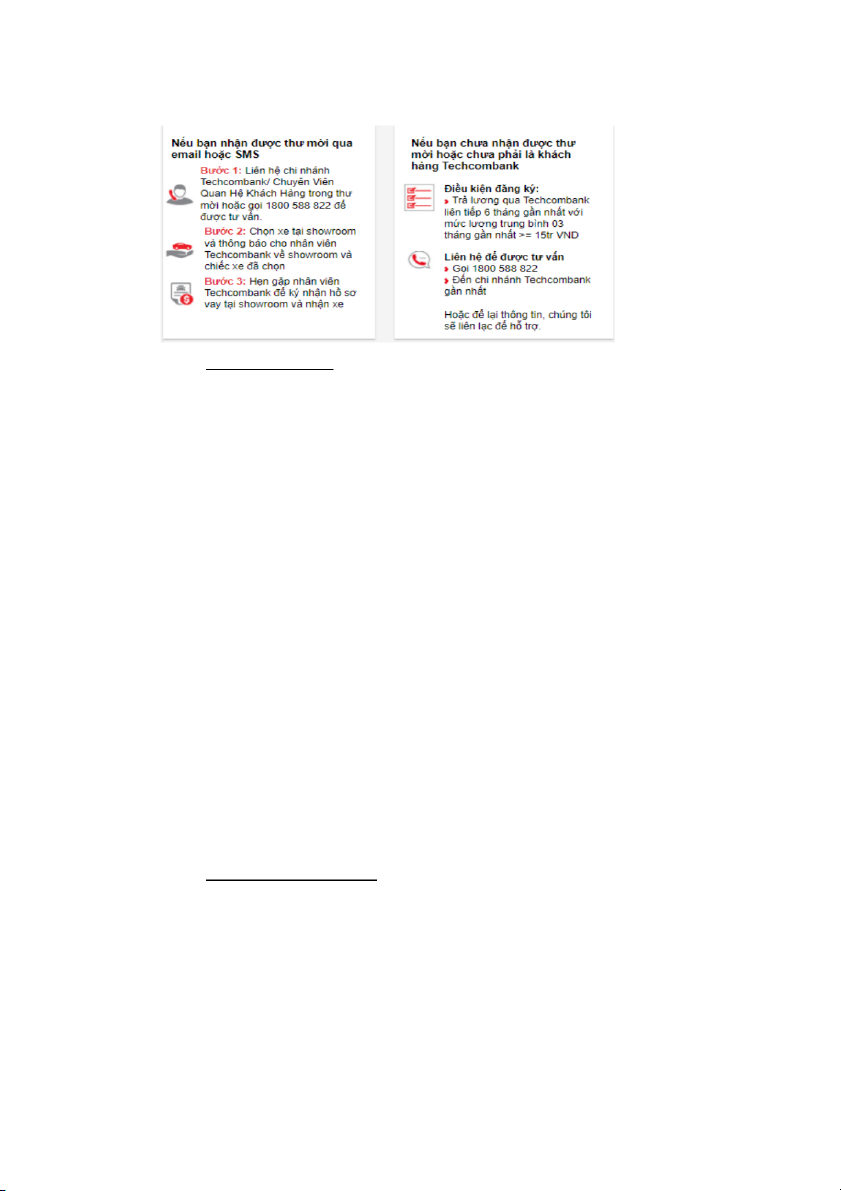

các căn hộ/ biệt thự đó) 4. Vay mua ô tô

4.1 Gặp 1 lần, lấy xe ngay Đặc điểm

- Khoản vay lên đến 80% giá trị xe

- Lãi suất chỉ từ 7,49% năm

- Thời gian vay đến 84 tháng

Điều kiện vay vốn

Đặc quyền dành cho các khách hàng nhận được thư mời Cách tham gia 4.2 V

ay mua ô tô đi lại Đặc điểm

- Hạn mức vay lên đến 80% giá trị xe.

- Thời hạn vay tối đa đến 96 tháng. - Lãi suất vay tối ưu:

+ Lãi suất vay chỉ từ 5.49%/năm

+ Linh hoạt theo số tiền vay và kỳ hạn

+ Chính sách ưu đãi cho KH thân thiết của Techcombank

+ Hạn mức vay phê duyệt trước cho các KH trả lương qua Techcombank

Điều kiện vay vốn

- KH đủ 20 tuổi tại lúc nộp hồ sơ và không quá 65 tuổi tại lúc tất toán khoản vay.

- Tổng thu nhập hộ gia đình tối thiểu 15 triệu đồng/tháng (không tính thu nhập của người đồng trả nợ).

- Tài sản bảo đảm: Chính chiếc xe KH dự định mua. Hồ sơ vay vốn:

- Đơn đề nghị vay vốn theo mẫu. - CMND/Hộ chiếu/CCCD

- Hộ khẩu/Giấy chứng nhận tạm trú/Đăng ký kết hôn.

- Giấy tờ chứng minh vốn tự có, Hợp đồng mua bán.

- Giấy tờ chứng minh thu nhập hàng tháng.

- Giấy tờ liên quan đến tài sản bảo đảm. 4.3 V

ay mua ô tô kinh doanh Đặc điểm

- Lãi suất cho vay: Theo quy định của Techcombank.

- Phương thức trả nợ: chọn 1 trong 2 phương thức trả nợ:

+ Theo phương thức dư nợ giảm dần.

+ Theo phương pháp niên kim. - Hạn mức cho vay:

+ Ô tô mang thương hiệu VinFast và Ô tô không mang thương hiệu VinFast:

+ Xe ô tô mới và xe ô tô cũ: Hạn mức vay lên đến 70% giá trị tài sản bảo đảm

- Việc định giá xe cũ được thực hiện bởi đơn vị độc lập và đảm bảo định giá xe sát với giá thị trường.

Điều kiện vay vốn

- KH là cá nhân mua xe du lịch, xe tải, xe bán tải, xe chở khách... với mục đích kinh doanh.

- KH từ đủ 20 tuổi tại lúc nộp hồ sơ và không quá 65 tuổi tại lúc tất toán khoản vay.

- Tài sản bảo đảm: Chính chiếc xe KH dự định mua. Hồ sơ vay vốn

Tương tự hồ sơ vay vốn của vay mua ô tô đi lại 5. Vay tiêu dùng

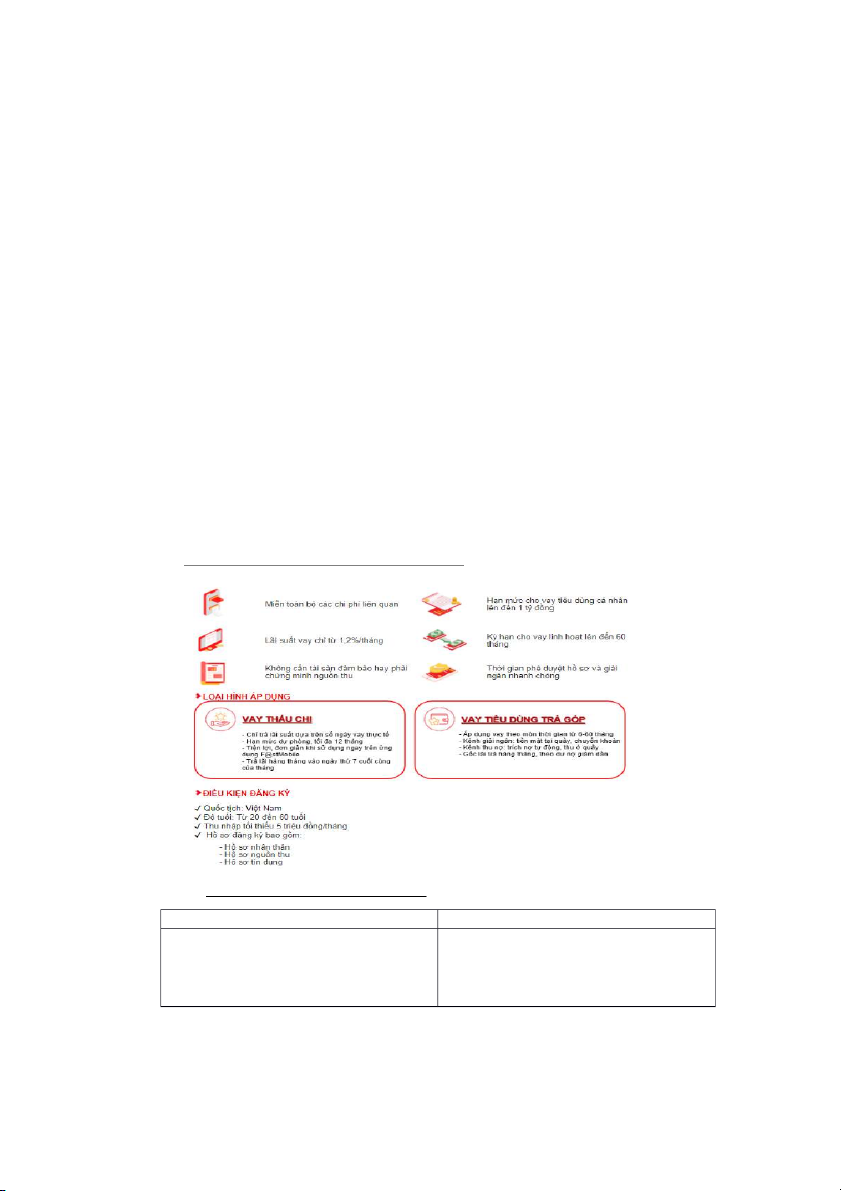

5.1 Vay tiêu dùng không cần tài sản đảm bảo 5.2 V

ay tiêu dùng thế chấp linh hoạt

Điều kiện vay vốn Hồ sơ vay vốn

- Độ tuổi của KH từ 18 và không quá 65

- Đơn đề nghị vay vốn ngân hàng kiêm

tuổi tại thời điểm tất toán.

phương án trả nợ (theo mẫu của

- Mục đích vay thế chấp hợp pháp và Techcombank)

phù hợp với quy định của Ngân hàng

- Hộ khẩu/Giấy chứng nhận tạm trú. trong từng thời kì - CMND/Hộ chiếu.

- Có đầy đủ năng lực tài chính và nguồn

- Giấy tờ chứng minh thu nhập hàng

trả nợ tốt để thực hiện các nghĩa vụ với tháng. Techcombank

- Giấy tờ liên quan đến tài sản bảo

- Tại thời điểm vay vốn KH không có nợ đảm/bảo lãnh.

xấu tại Techcombank hoặc các tổ chức

- Chứng từ chứng minh mục đích sử tín dụng khác

dụng vốn (nếu có) Chứng từ chứng minh

mục đích sử dụng vốn (nếu có). 5.3 V

ay thấu chi bằng tài sản đảm bảo

Điều kiện vay vốn Hồ sơ vay vốn

- Độ tuổi từ 18 và không quá 65 tuổi tại

- Đơn đề nghị vay vốn kiêm phương án thời điểm tất toán

trả nợ (theo mẫu của Techcombank)

- Có đủ tài sản đảm bảo theo quy định

- Hộ khẩu/Giấy đăng ký tạm trú dài hạn

- Không có dư nợ xấu tại Techcombank

CMND/Hộ chiếu còn hiệu lực

hoặc tổ chức tín dụng khác

- Giấy tờ chứng minh thu nhập

- Giấy tờ liên quan tới tài sản đảm bảo 5.4 V

ay tín chấp trả góp tiền học phí

Điều kiện vay vốn Hồ sơ vay vốn

- KH từ 20 tuổi trở lên tại thời điểm đề

- Đơn đề nghị vay vốn kiêm hợp đồng

nghị vay vốn, tại thời điểm tất toán ≤ 60

vay vốn (theo mẫu của Techcombank). tuổi.

- CMND/ Hộ chiếu còn hiệu lực.

- Có HĐLĐ thời hạn từ 12 tháng trở lên

- Hộ khẩu/ Giấy tạm trú/ KT3 tại nơi KH

hoặc không xác định thời hạn. sinh sống/ làm việc.

- Tổng thu nhập qua ngân hàng từ 5 triệu

- HĐLĐ hoặc các giấy tờ tương đương

đồng/ tháng trở lên. Chấp nhận trả lương thể hiện vị trí và thâm niên công tác, sao

bằng tiền mặt và áp dụng nhân hệ số thu

nhập với KH công tác tại cơ quan hành

kê trả lương qua ngân hàng (nếu chưa trả chính sự nghiệp. lương qua Techcombank).

- Hộ khẩu thường trú/ KT3 tại địa bàn có

- Phiếu đăng kí học trực tuyến thành Techcombank. công tại Topica.

- Một số điều kiện khác theo quy định

- Các giấy tờ liên quan khác (nếu có). của Techcombank

6. Vay sản xuất kinh doanh Tên Đặc điểm

Điều kiện vay vốn Hồ sơ vay vốn Vay theo - Hạn mức vay: 5 tỷ VNĐ - KH là công dân - Giấy đề nghị vay món - Thời hạn vay: 7 năm VN cư trú tại VN. vốn - Phương thức cho vay:

Có độ tuổi từ 18 – - CMND/ Hộ chiếu theo món 65 tuổi - Hộ khẩu thường

- Giải ngân một lần hoặc - Đang hoạt động trú/ KT3/ Giấy tạm

nhiều lần theo tiến độ đầu SXKD hợp pháp trú

tư/thanh toán thực tế của - Có phương án - Giấy đăng ký kết KH kinh doanh khả thi hôn/Giấy xác nhận - Phương thức trả nợ: - Có thu nhập đủ tình trạng hôn nhân + Lãi trả hàng tháng để trả nợ - Giấy tờ chứng + Gốc trả định kỳ - Có tài sản đảm minh mục đích vay tháng/quý/năm

bảo là bất động sản - Giấy chứng nhận

+ Ân hạn gốc lên tới 6 có giá trị đủ đảm đăng ký kinh tháng

bảo khoản vay. Tài doanh (nếu có) - Lãi suất cho vay: cạnh sản thuộc sở hữu - Hóa đơn, sổ sách

tranh và tính trên dư nợ của KH hoặc của bán hàng, ...

thực tế (dư nợ giảm dần)

bên thứ 3 bảo lãnh. - Giấy tờ chứng minh tài sản đảm bảo cho khoản vay Vay theo - Hạn mức vay: 5 tỷ VNĐ - Tương tự điều - Tương tự hồ sơ hạn mức

- Thời gian cấp hạn mức: kiện của vay theo của vay theo món Tối đa 12 tháng món

- Thời hạn vay từng Khế

ước nhận nợ: Tối đa 12 tháng - Phương thức cho vay:

cấp Hạn mức tín dụng,

giải ngân theo Khế ước nhận nợ

- Giải ngân một lần hoặc nhiều lần theo nhu cầu

thực tế của hoạt động SXKD. - Phương thức trả nợ: + Lãi trả hàng tháng.

+ Vốn trả cuối kỳ của

từng khế ước nhận nợ. - Lãi suất cho vay: cạnh

tranh và tính trên dư nợ thực tế Vay phát triển nông thôn/ đặc thù

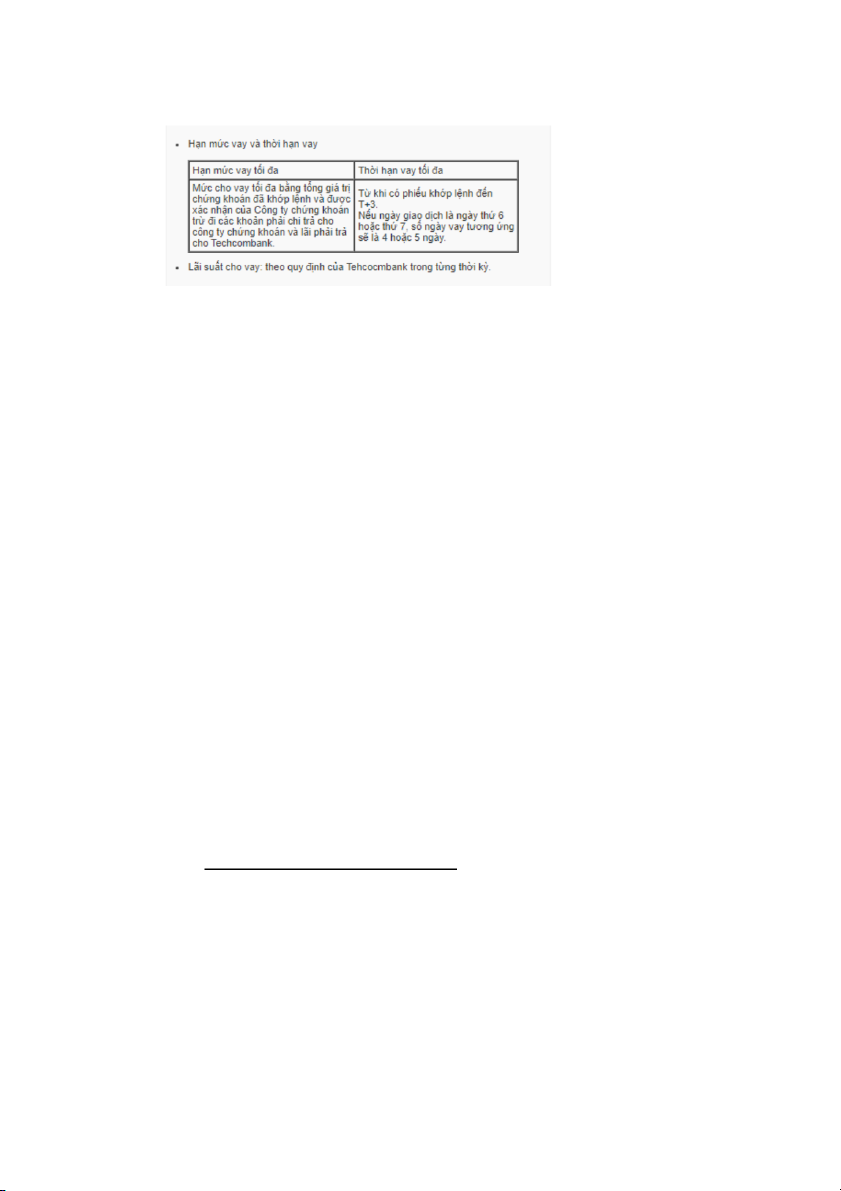

7. Vay cầm cố chứng khoán V

ay ứng tiền bán chứng khoán o Đặc điểm o

Điều kiện vay vốn - Đối với KH

+ Có hộ khẩu thường trú/ tạm trú dài hạn cùng địa bàn hoặc đóng tại HN, TP.HCM

+ Có cam kết của công ty chứng khoán xác nhận lệnh bán đã được khớp để Ngân hàng

cho vay ứng trước và chuyển ngay toàn bộ số tiền bán chứng khoán cho Techcombank để thu hồi nợ.

+ Có cam kết của công ty chứng khoán quản lý tiền và chứng khoán trong tài khoản

của Nhà đầu tư đang vay vốn tại Techcombank.

- Đối với công ty chứng khoán

+ Bắt buộc mở tài khoản tại Techcombank

+ Thành lập được từ 3 năm trở lên. Có vốn điều lệ từ 100 tỷ đồng trở lên

+ Có hợp đồng hợp tác tổng thể với Techcombank về việc cung cấp dịch vụ ứng tiền

bán chứng khoán trong đó có nội dung cam kết đảm bảo có đủ tiền trong tài khoản tại

thời điểm Techcombank thu nợ của khách hàng. o Hồ sơ vay vốn

- Giấy đề nghị ứng trước tiền và cam kết hoàn trả (theo mẫu của Techcombank)

- CMND/Hộ chiếu. Hộ khẩu/Đăng ký tạm trú (còn thời hạn)

- Thông báo kết quả giao dịch bán chứng khoán (theo mẫu của Techcombank)

- Các giấy tờ khác theo yêu cầu của Techcombank.

8. Vay cầm cố chứng từ có giá V

ay cầm cố tiền gửi tại Techcombank o

Điều kiện vay vốn

- Công dân VN cư trú tại VN, có đủ năng lực pháp luật và năng lực hành vi dân sự.

- Người nước ngoài cư trú tại VN đáp ứng đủ các điều kiện quy định trong Quy chế

cho vay của Ngân hàng Nhà nước, Quy chế cho vay của Ngân hàng TMCP đáp ứng đủ

các điều kiện quy định trong Quy chế cho vay của Ngân hàng Nhà nước, Quy chế cho

vay của Ngân hàng Kỹ thương Việt nam và các quy định khác của Pháp luậ †t. o Hồ sơ vay vốn

- Đơn đề nghị vay vốn kiêm phương án trả nợ (theo mẫu của Techcombank).

- CMND của người vay hoặc người dùng chứng từ có giá để bảo lãnh vay vốn.

- Bản gốc chứng từ có giá.

- Giấy tờ liên quan đến tài sản bảo đảm/bảo lãnh.

- Các giấy tờ liên quan khác (nếu có)

CÁCH CIC CHẤM ĐIiM VÀ XjP HlNG TmN DoNG

CÁC NGÂN HÀNG p VIÊrT NAM

CIC (Credit Information Center) được gọi là Trung Tâm Thông Tin Tín Dụng trực

thuộc Ngân Hàng Nhà Nước Việt Nam, là tổ chức đầu tiên giúp chúng ta tra cứu, kiểm

tra nợ xấu tại các tổ chức tín dụng, với nhiệm vụ phân tích, xử lý, dự báo thông tin tín

dụng và thu nhận, lưu trữ, phục vụ cho yêu cầu quản lý của ngân hàng nhà nước.

Đối với mỗi khoản vay ở ngân hàng và tổ chức tín dụng thì điểm tín dụng là một yếu

tố rất quan trọng. Bởi vì dựa vào điểm tín dụng này các đơn vị cho vay sẽ đưa ra

khung lãi suất phù hợp. Một số khách hàng sẽ được hưởng lãi suất ưu đãi nếu có điểm

tín dụng tốt, còn lại thì mức độ ưu đãi sẽ hạn chế.

Cách chấm điểm tín dụng và xếp hạng khách hàng sẽ dựa vào thông tin báo cáo tín

dụng. Thông tin trong báo cáo tín dụng theo những tiêu chuẩn rất chặt chẽ của Fair

Issac với những trọng số cơ bản: 35% lịch sử thanh toán, 30% số nợ, 15% lịch sử, 10%

tín dụng mới, 10% loại tín dụng được sử dụng.

- Lịch sử thanh toán là yếu tố quan trọng nhất trong việc xác định điểm số, nó

cho biết bạn có trả chậm trả trễ ở bất kỳ ngân hàng hay tổ chức tín dụng nào không.

- Yếu tố tiếp theo là “Tỷ lệ sử dụng” của bạn, đó chính là số tiền bạn đã sử dụng trên

tổng số tín dụng bạn được cấp. Các tổ chức cho vay đánh giá những người chi

tiêu gần hết hạn mức tín dụng sẽ không có khả năng chi trả hoặc trả trễ.

- Lịch sử tín dụng: được xác định bằng độ tuổi trung bình của các tài khoản tín

dụng. Bạn càng có lịch sử tín dụng càng sớm, bạn càng được nhận được nhiều

sự ưu tiên từ cá tổ chức cho vay.

- Mức độ mở tài khoản mới: mở một tài khoản tín dụng mới sẽ ít nhiều ảnh

hưởng đến điểm số của bạn và việc kết hợp các tài khoản tín dụng khác nhau

(loại tín dụng gồm thế chấp, khoản vay sinh viên, khoản vay tiêu dùng) một

cách khôn ngoan cũng giúp nâng cao điểm số của bạn.

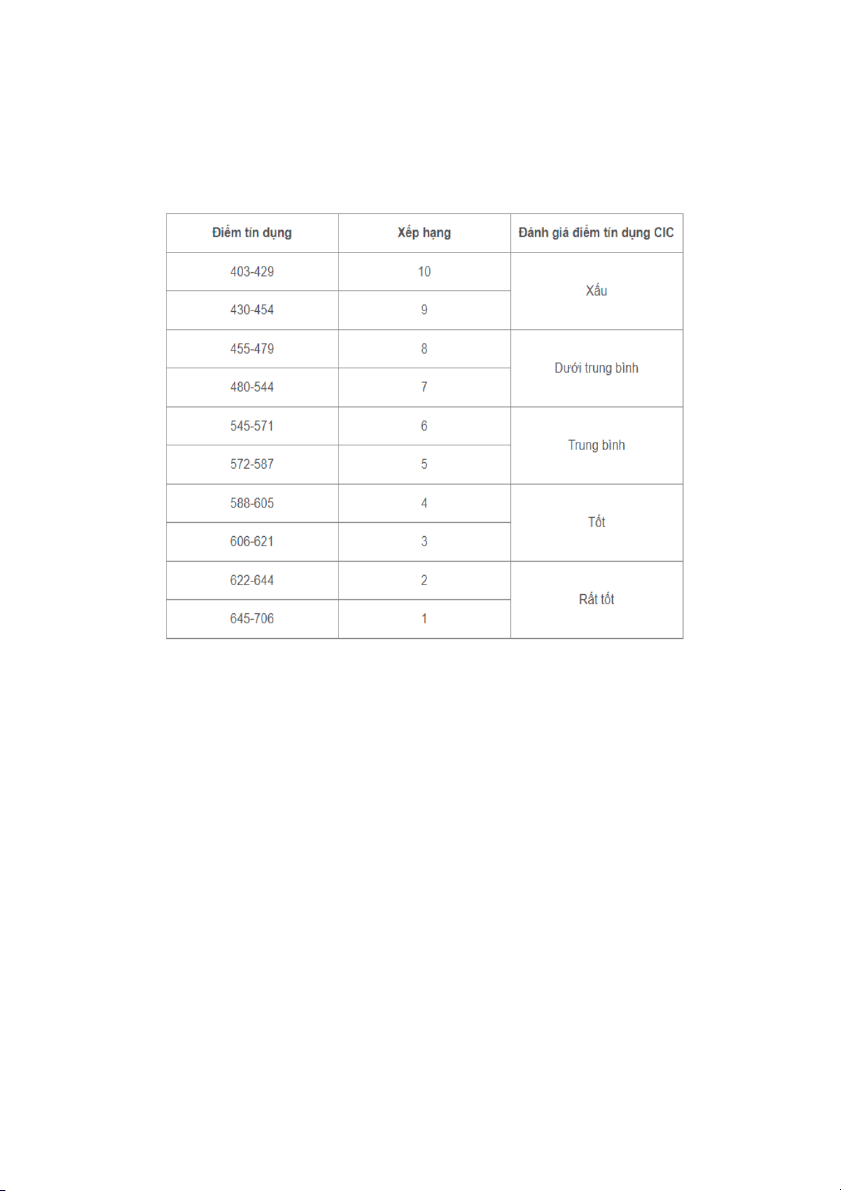

Bảng điểm tín dụng và mức độ rủi ro theo quy chuẩn mới nhất của CIC

Nhiều người thường nhầm lẫn điểm tín dụng chỉ là một hồ sơ theo dõi lịch sử thanh

toán trong suốt thời gian giao dịch với Ngân hàng và các tổ chức tín dụng. Nhưng đó

không hẳn là như vậy. Một bộ phận quan trọng trong báo cáo tín dụng chính là điểm

tín dụng. Loại điểm này cũng có ý nghĩa quan trọng như điểm GPA của các bạn sinh

viên. Nếu như GPA giúp đánh giá sự vượt trội của bạn so với người khác trong học tập

thì điểm tín dụng giúp xếp hạng bạn là một cá nhân rất đáng tin cậy.

Bản msu đánh giá điểm và xếp hạng:

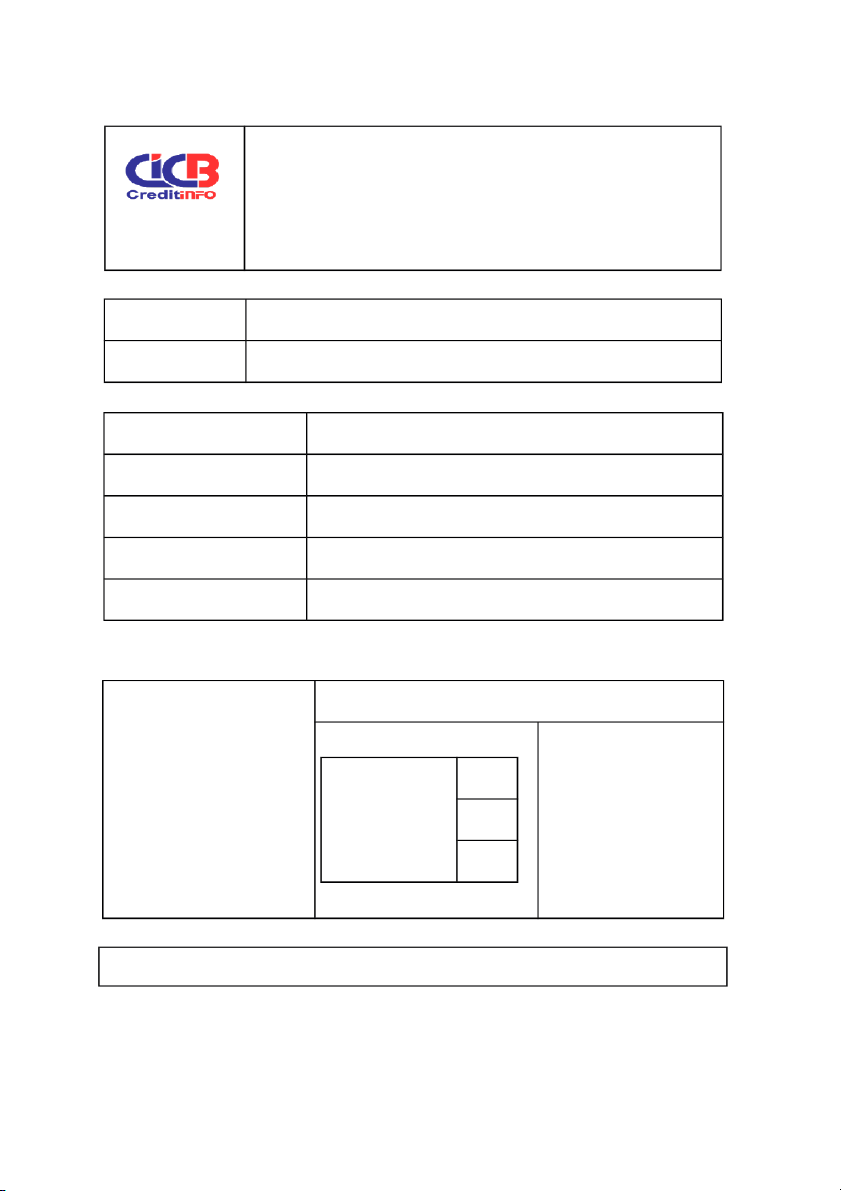

TRUNG TÂM THÔNG TIN TmN DoNG QUỐC GIA VIỆT NAM - NHNN VIỆT NAM

Địa chỉ: Số 10 Quang Trung, Hà Đông, Thành phố Hà Nội

Điện thoại: 1800585891 Fax: (024) 33824693

Email: htkh@creditinfo.org.vn Web: http://cic.org.vn Số: 2021/S40

ĐIiM TmN DoNG KHÁCH HÀNG THi NHÂN Thời gian khai thác: Tên khách hàng: Mã số CIC: Địa chỉ: Số chứng minh nhân dân: Giấy tờ cá nhân khác:

Thông tin điểm tín dụng: Điểm tín dụng:

ĐÁNH GIÁ ĐIiM TmN DoNG aa

Điểm tín dụng của khách

hàng so với điểm tín dụng Hạng: 100% của tổng khách hàng cá

nhân được chấm điểm tại bb Xếp hạng của 50% kho dữ liệu CIC. khách hàng Ngày chấm điểm: 0% dd/mm/yyyy CHI TIjT ĐIiM VÀ HlNG

Tài liệu liên quan:

-

Thực trạng và giải pháp mở rộng hoạt động cho vay cá nhân tại Vietcombank Tân Bình

36 18 -

Đề tài: “Lập kế hoạch marketing cho dự án Asian Lake View” - Tài liệu tham khảo | Đại học Hoa Sen

273 137 -

2 Achoo Baocao Damkt 2131MK ECON847 - Tài liệu tham khảo | Đại học Hoa Sen

262 131 -

Tìm hiểu về cấu trúc email - Tài liệu tham khảo | Đại học Hoa Sen

327 164 -

Bài tập ôn tập thi lần 3 năm 2022 p2 - Tài liệu tham khảo | Đại học Hoa Sen

281 141