Những vấn đề chung về kế toán quản trị | Bài tập Môn Kế toán quản trị Trường đại học sư phạm kỹ thuật TP. Hồ Chí Minh

Quản trị doanh nghiệp có các chức năng: a) Lập kế hoạch, tổ chức - điều hành, kiểm soát và ra quyết định. b) Hoạch định và kiểm soát. c) Hai câu a, b đều đúng. d) Hai câu a, b đều sai. Câu 2 Chức năng của kế toán quản trị: a) Quản trị doanh nghiệp. b) Cung cấp thông tin để quản trị doanh nghiệp. c) Cung cấp thông tin cho nhà đầu tư, chủ nợ. d) Cung cấp thông tin cho các cổ đông. Tài liệu giúp bạn tham khảo, ôn tập và đạt kết quả cao. Mời bạn đọc đón xem!

Môn: Kế toán quản trị CB 9 tài liệu

Trường: Trường Đại học Sư phạm Kỹ thuật Thành phố Hồ Chí Minh 4.4 K tài liệu

Tác giả:

Preview text:

CHƯƠNG I: NHỮNG VẤN ĐỀ CHUNG VỀ KẾ TOÁN QUẢN TRỊ Câu 1

a) Chủ yếu cung cấp trong nội bộ doanh

Quản trị doanh nghiệp có các chức nghiệp. năng:

b) Cung cấp cả bên trong và ngoài doanh

a) Lập kế hoạch, tổ chức - điều hành, kiểm nghiệp. soát và ra quyết định.

c) Thông tin có tính lịch sử.

b) Hoạch định và kiểm soát.

d) Thông tin chính xác tuyệt đối.

c) Hai câu a, b đều đúng. Câu 6 d) Hai câu a, b đều sai.

Thông tin của kế toán quản trị là: Câu 2

a) Thông tin của toàn bộ doanh nghiệp.

Chức năng của kế toán quản trị:

b) Thông tin chỉ thích hợp cho từng trường

a) Quản trị doanh nghiệp. hợp.

b) Cung cấp thông tin để quản trị doanh

c) Thông tin được cung cấp vào những nghiệp. thời điểm cố định.

c) Cung cấp thông tin cho nhà đầu tư, chủ

d) Thông tin có tính linh động. nợ. Câu 7

d) Cung cấp thông tin cho các cổ đông.

Liên quan giữa kế toán quản trị và kế Câu 3 toán tài chính: Kế toán quản trị là:

a) Sử dụng chung thông tin hoạt động của

a) Kế toán chi tiết của kế toán tài chính

doanh nghiệp để xử lý và báo cáo. (KTTC).

b) Kế toán tài chính có ảnh hưởng đến kế

b) Một bộ phận kế toán cùng với KTTC, toán quản trị.

phục vụ cho quản trị doanh nghiệp.

c) Kế toán quản trị có sử dụng thông tin

c) Một bộ phận kế toán độc lập với KTTC, của kế toán tài chính.

phục vụ cho quản trị doanh nghiệp.

d) Ba câu a, b, c đều đúng. d) Ba câu a, b, c đều sai. Câu 8 Câu 4

Kế toán quản trị được tổ chức: Kế toán quản trị:

a) Theo một khuôn mẫu thống nhất giữa

a) Phải tổ chức thực hiện theo quy định các doanh nghiệp. của pháp luật.

b) Không thống nhất như nhau giữa các

b) Thực hiện hay không do nhu cầu thông doanh nghiệp.

tin của người quản trị doanh nghiệp.

c) Thay đổi theo từng doanh nghiệp, từng

c) Thực hiện hay không do kế toán trưởng trường hợp.

doanh nghiệp quyết định. d) Ba câu a, b, c đều sai.

d) Ba câu a, b, c đều đúng. Câu 9 Câu 5

Kế toán quản trị cung cấp thông tin:

Thông tin của kế toán quản trị: 1

a) Có ích cho công tác quản trị doanh

c) Trọng tâm ở các bộ phận của doanh nghiệp. nghiệp.

b) Không cần biểu hiện bằng tiền.

d) Ba câu a, b, c đều đúng 2

CHƯƠNG 2: PHÂN LOẠI CHI PHÍ

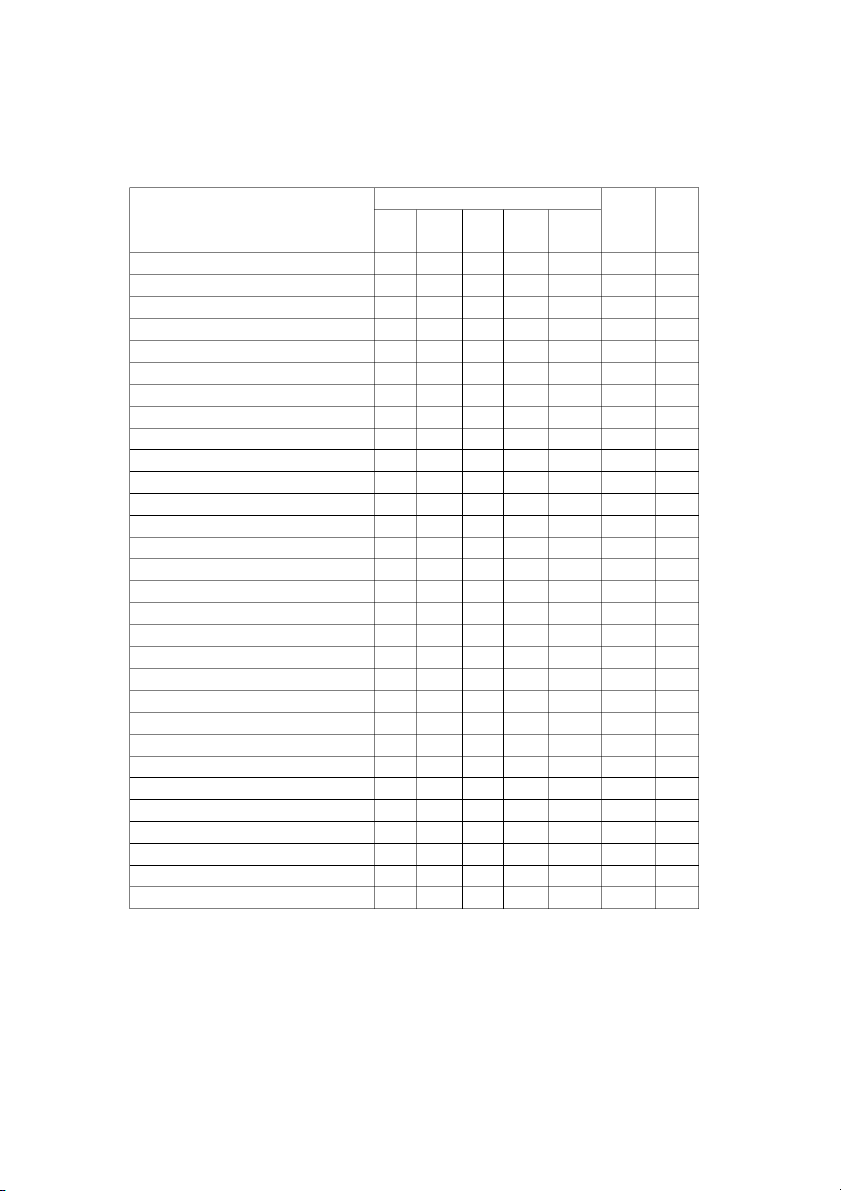

BÀI 1: Công ty Dệt A có tài liệu sau, đánh dấu vào cột thích hợp để phân loại chi phí: Chi phí NVL NC SX BP ĐP BH QLDN TT TT C

a. Theo phiếu xuất kho Trị giá sợi Trị giá màu nhuộm

Trị giá phụ tùng sửa máy dệt Trị giá bóng đèn:

- Sử dụng ở bộ phận sản xuất.

- Sử dụng ở văn phòng Công ty

b. Theo phiếu chi tiền mặt

Mua VPP sử dụng ở VP Công ty Trả tiền điện thoại:

- Sử dụng ở bộ phận sản xuất.

- Sử dụng ở văn phòng Công ty Trả tiền điện: - Chạy máy sản xuất

- Sử dụng ở văn phòng Công ty Trả tiền xăng giao hàng

Mua ghế sử dụng ở bộ phận sản xuất

Trả tiền nước dùng toàn Công ty

Trả tiền hoa hồng (từng ĐĐH) Trả tiền quảng cáo Trả tiền tiếp khách

c. Theo sổ phụ ngân hàng

Phí chuyển tiền trả người bán Trả lãi tiền vay

d. Theo bảng thanh toán TL

TL công nhân sản xuất khoán sản phẩm

Trích BHXH, BHYT… theo TL CN SX

TL ban quản lý SX (thời gian)

Trích BHXH,... theo TL của ban QL SX

TL nhân viên VP Công ty (thời gian) 3

Trích BHXH,... theo TL của NV VP

e. Theo bảng khấu hao TSCĐ

KH TSCĐ bộ phận quản lý SX KH MMTB sản xuất KH xe giao hàng

KH TSCĐ ở văn phòng Công ty

Phân loại theo cách ứng xử của chi phí, có mức hoạt động là số lượng sản phẩm sản xuất, tiêu thụ. Bài 2.

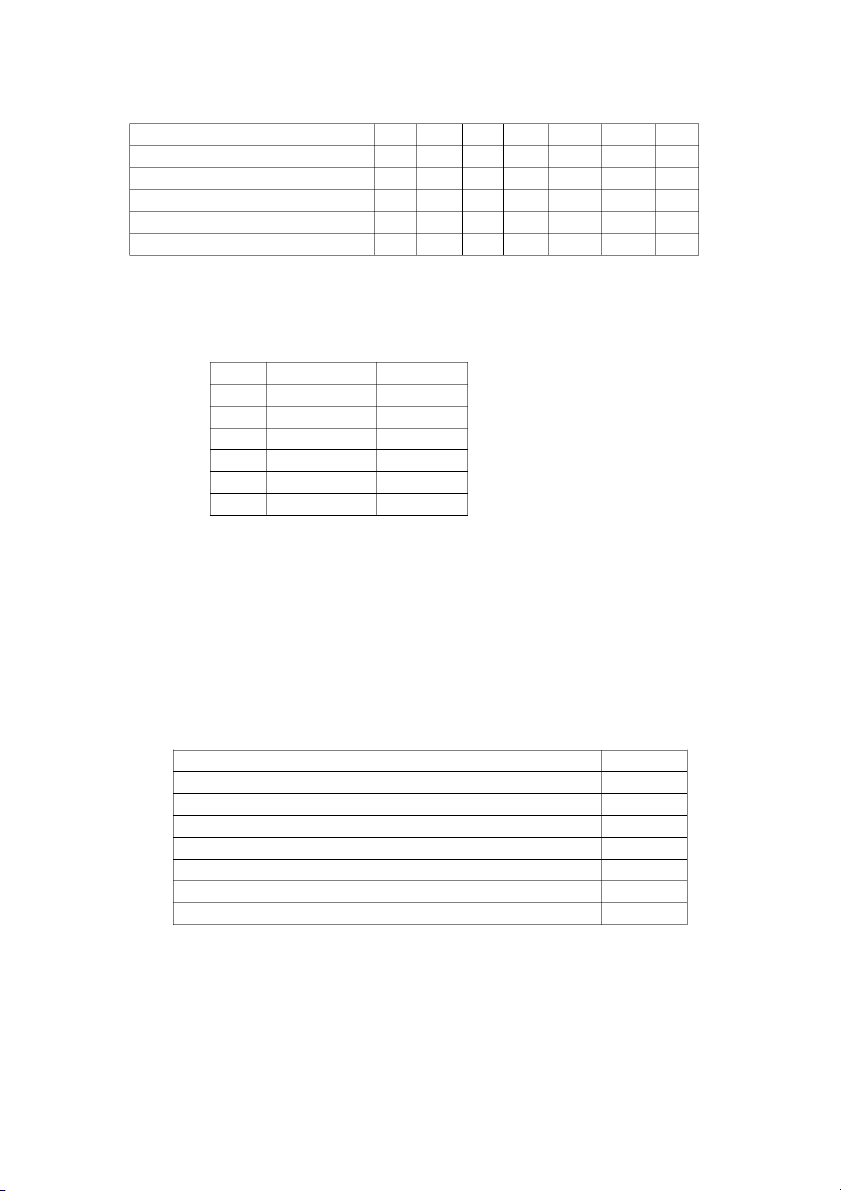

Công ty B có chi phí điện sản xuất, thắp sáng và quản lý của xưởng sản xuất, thống kê được như sau : Tháng Số giờ máy SX CP (1.000đ) 1 7.200 2.550 2 6.400 2.500 3 7.800 2.600 4 8.200 2.700 5 8.400 2.900 6 7.600 2.580

- Điện thắp sáng và quản lý của xưởng tương đối ổn định, điện chạy máy sản xuất biến đổi tỷ lệ theo số giờ máy sản xuất. Yêu cầu :

a. Phân tích chi phí điện thành biến phí, định phí bằng phương pháp cực đại cực tiểu, lập

phương trình chi phí điện.

b. Phân tích chi phí điện thành biến phí, định phí bằng phương pháp bình phương bé nhất,

lập phương trình chi phí điện.

Bài 3. Công ty in A, sản xuất theo đơn đặt hàng, có phát sinh chi phí: (1.000đ)

a. Theo phiếu xuất kế hoạch : Số tiền Giấy để sản xuất 220.000 Mực để sản xuất 52.000

Xăng để làm vệ sinh máy in 450

Nhớt để thay nhớt định kỳ cho máy in 850

Giẻ lau để làm vệ sinh máy 700 Phụ tùng sữa máy in 18.200 Quạt: 4

Sử dụng ở bộ phận sản xuất 80

Sử dụng ở văn phòng Công ty 60

b. Theo chi phí tiền mặt : 200

Mua văn phòng phẩm sử dụng ở bộ phận sản xuất 200 Trả tiền điện thoại:

- Sử dụng ở bộ phận sản xuất 250

- Sử dụng ở văn phòng Công ty 1.200 Trả tiền điện :

- Sử dụng cho máy sản xuất 22.400

- Sử dụng cho thắp sáng, quạt ở bộ phận sản xuất 1.400

- Sử dụng ở văn phòng Công ty 6.500

Trả cước phí giao hàng (tính theo trọng lượng) 13.500

Mua bàn, ghế sử dụng ở văn phòng Công ty 8.900

Trả tiền nước dùng chung toàn Công ty 2.100

Trả tiền thuê nhà của bộ phận kiểm tra chất lượng SP mỗi tháng 5.000

Trả tiền hoa hồng theo doanh thu 24.000 Trả tiền quảng cáo 9.800 Trả tiền tiếp khách 46.000

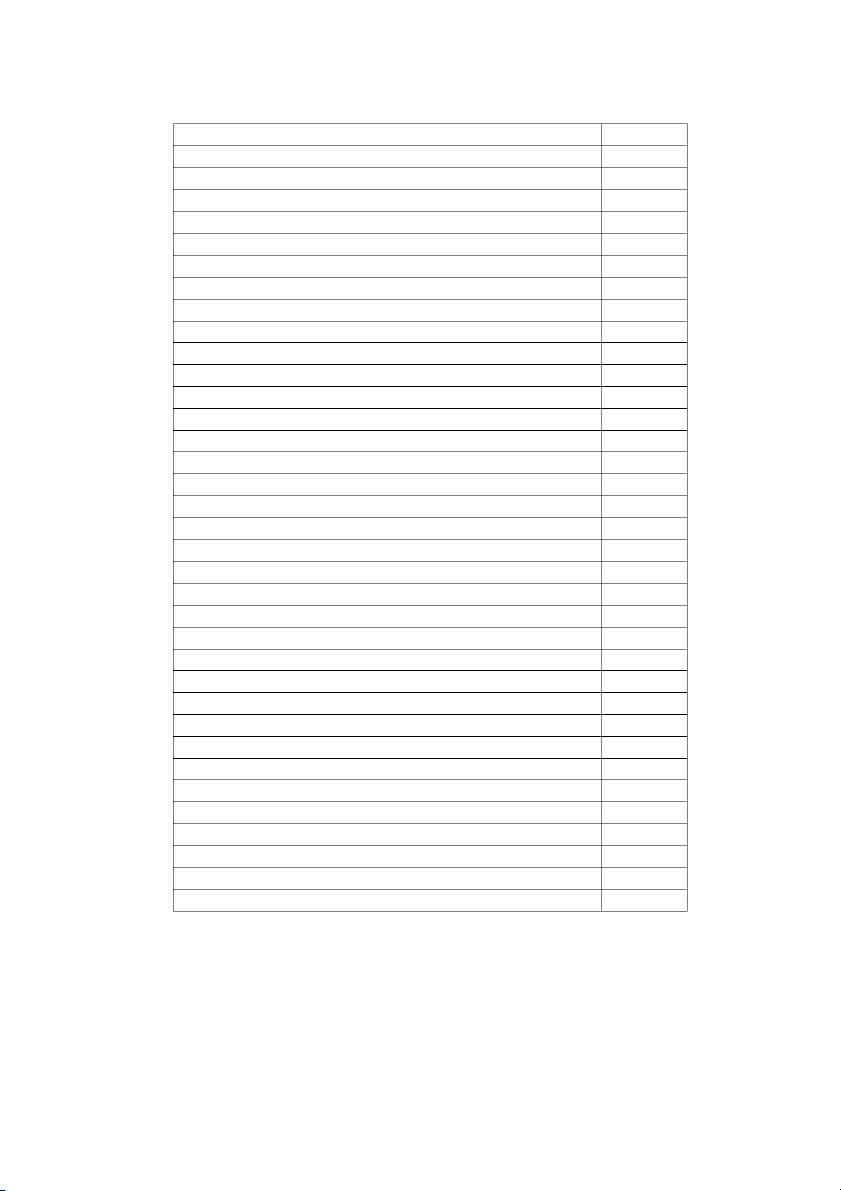

c. Theo sổ phụ của ngân hàng :

-Trả phí chuyển tiền Trả người bán 1.300 - Trả lãi tiền vay 65000

d. Theo bảng thanh toán tiền lương :

- Tiền lương công nhân sản xuất :

- TL căn bản theo thời gian 11..000 - TL khoán theo sản phẩm 19.000

Trích BHXH, BHYT,… theo TL CN SX 2.090

Tiền lương ban quản lý sản xuất (theo thời gian) 9.600

Trích BHXH,… theo TL của ban QL SX 1.824

Tiền lương nhân viên bán hàng (khoán theo doanh thu) 14.600

Trích BHXH,… theo TL của nhân viên bán hàng 2.774

Tiền lương nhân viên văn phòng Công ty (theo thời gian ) 25.000

Trích BHXH,… theo TL của nhân viên văn phòng Công ty 4.750

e. Theo bản tính khấu hao TSCĐ :

Khấu hao TSCĐ bộ phận quản lý sản xuất 6.700 Khấu hao MMTB sản xuất 48.900 Khấu hao TSCĐ cho thuê 2.800 5

Khấu hao TSCĐ ở văn phòng Công ty 28.000 Yêu cầu :

1. Tính chi phí nguyên vật liệu trực tiếp, chi phí nhân công trực tiếp và chi phí sản xuất chung.

2. Tính biến phí, định phí.

3. Tính chi phí sản phẩm, chi phí thời kỳ.

* Phân loại theo cách ứng xử của chi phí, có mức hoạt động là số lượng sản phẩm sản xuất, tiêu thụ.

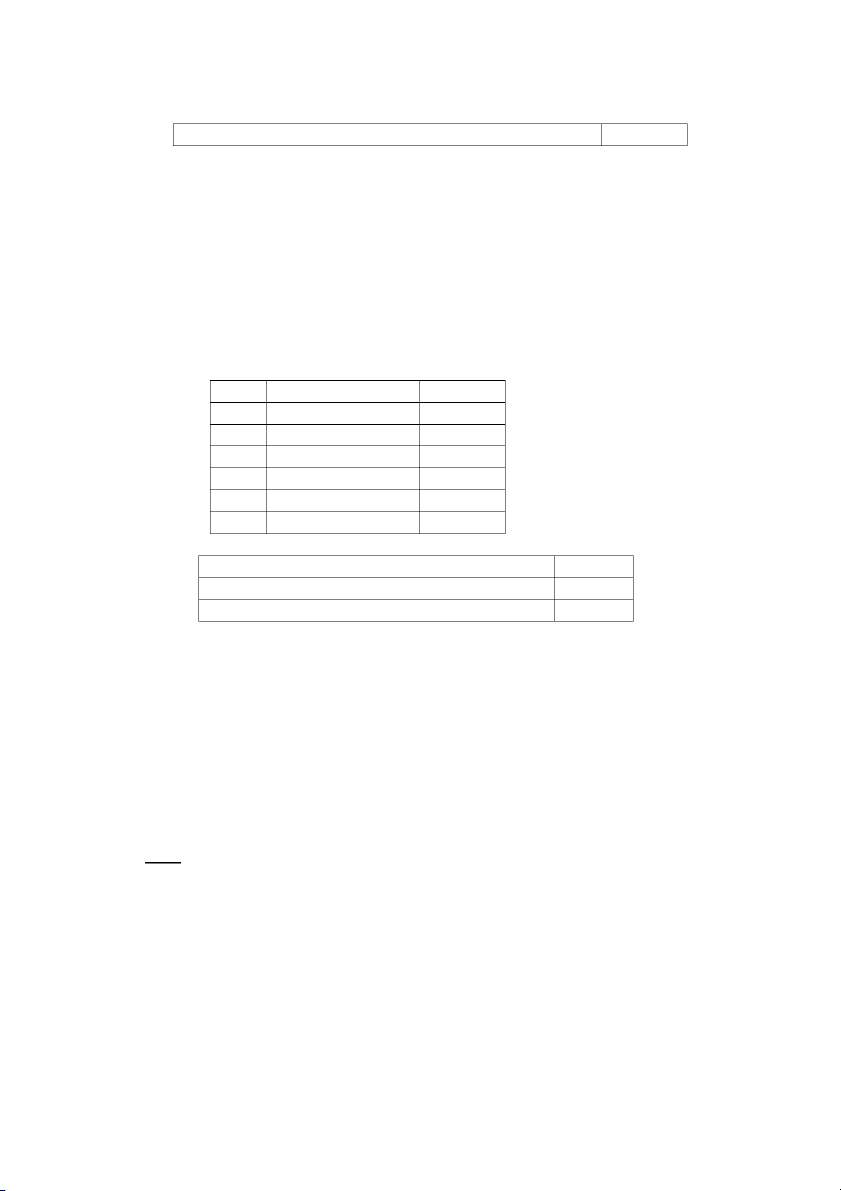

Bài 4. Công ty B có tài liệu sau : (1.000đ)

a.Chi phí sản xuất chung phát sinh trong 6 tháng như sau : Tháng Giờ máy sản xuất Số tiền 1 1.000 42.000 2 1.200 48.000 3 1.400 54.000 4 1.600 60.000 5 2.000 72.000 6 1.800 66.000

b. Chi phí sản xuất chung trong tháng 1 gồm có :

Tiền lương nhân viên quản lý (trả theo thời gian) 10.000

Vật liệu gián tiếp ( sử dụng theo số giờ máy sản xuất ) 20.000 Điện thắp

Điện để thắp sáng và chạy máy sản xuất 12.000 sáng tương đối ổn định, điện

chạy máy sản xuất biến đổi tỷ lệ theo số giờ máy sản xuất. -

Chi phí sản xuất chung có tháng chỉ có 3 loại trên. Yêu cầu :

1. Tính chi phí điện trong tháng 5.

2. Sử dụng phương pháp cực đại-cực tiểu phân tích chi phí điện, lập phương trình chi phí điện.

3. Lập phương trình chi phí sản xuất chung, dự tính chi phí sản xuất chung tháng 7 với mức sản

xuất là 2100 giờ máy sản xuất.

4. Sử dụng phương pháp bình phương bé nhất phân tích chi phí điện, lập phương trình chi phí điện. Bài 5 :

Tài liệu về chi phí SX và tiêu thụ SP A tại một DN X như sau (ĐVT: 1.000 đồng) -

Số lượng SX và tiêu thụ : 10.000 SP -

Giá bán mỗi sản phẩm là 250/SP 6 Khoản mục Số tiền Ghi chú CP NVL trực tiếp 60/SP CP nhân công trực tiếp 20/SP Chi phí SX chung

300.000 Trong đó CP điện SX biến đổi (BP) theo số lượng là 12/SP, còn lại là ĐP Chi phí bán hàng

600.000 Hoa hồng bán hàng 5% trên doanh số bán

Lương nhân viên bán hàng 15% trên doanh số bán Chi phí QLDN

416.000 30% biến phí, 70% định phí

Yêu cầu: Lập báo cáo kết quả kinh doanh theo dạng số dư đảm phí, pp toàn bộ. Bài

6 : Trích tài liệu kế toán tại phân xưởng sản xuất của DN A như sau (ĐVT: 1.000 đồng)

Khảo sát số lượng sản phẩm sản xuất và chi phí sản xuất chung 6 tháng đầu năm 2015 như sau (đvt: 1.000 đồng) Tháng

Số lượng (SP) Chi phí SX chung 1 200 70.000 2 400 90.000 3 250 75.000 4 700 120.000 5 500 100.000 6 300 80.000

Chi tiết chi phí sản xuất chung trong tháng 6 như sau: -

Chi phí nhân viên quản lý : 25.000 - Chi phí khấu hao TSCĐ : 8.500 -

Chi phí điện (theo số lượng SP) : 26.500 - Chi phí khác (ổn định) : 20.000 Yêu cầu:

1) Viết phương trình CPSX chung theo phương pháp cực đại cực tiểu, phương pháp bình phương bé nhất

2) Với phương trình CPSX chung theo PP cực đại cực tiểu, nếu số lượng SP sản xuất tháng 7 là

1.000SP thì chi phí sản xuất chung là bao nhiêu?

3) Xác định chi phí điện tháng 1,2,3,4,5. Viết phương trình chi phí điện theo PP cực đại cực tiểu

Bài 7. Công ty C có tài liệu trong tháng như sau : (1.000đ) Loại chi phí SX và phục vụ SX Bán hàng Quản lý chung

CPNVLTT để SX 1 sản phẩm 14 CPNCTT trả theo thời gian 20.000/tháng CP hoa hồng bán hàng 15% GB CP quảng cáo 25.000

TL của NV quản lý SX trả theo thời gian 20.000/tháng

TL của NV trả theo doanh thu 10% DT 5% DT Khấu hao TSCĐ 18.000 6.000 16.000

CP dịch vụ (biến động không đáng kể) 25.000 8.000 14.000 7

Giả sử trong tháng bán được 7.500 sản phẩm, giá bán 40/ SP.

Yêu cầu : Lập báo cáo kết quả kinh doanh theo dạng số dư đảm phí.

Bài 8. Công ty thương mại A, có tài liệu sau : (1.000đ) Loại chi phí Số tiền (đ) Giá mua 1 sản phẩm 14 Hoa hồng bán hàng 10% giá bán Quảng cáo 1 tháng 25.000

Tiền lương nhân viên quản lý 1 tháng 20.000 Khấu hao TSCĐ 1 tháng ?(40% QL)

Dịch vụ mua ngoài 1 tháng ? (40%BH)

Chi phí dịch vụ mua ngoài ( điện, nước, sữa chữa TSCĐ,…) là chi phí hỗn hợp. Có số liệu thống kê

được của 6 tháng như sau : Thán Số lượng SP bán CP dịch vụ mua g (cái) ngoài 1 4.000 15.200 2 5.000 17.000 3 6.500 19.400 4 8.000 23.200 5 7.000 20.000 6 5.500 18.200 Yêu cầu :

1. Sử dụng phương pháp cực đại-cực tiểu, phân tích và xác định công thức dự đoán chi phí dịch vụ mua ngoài.

2. Giả sử trong tháng sau bán được 7.500 SP, giá bán 30/SP.

- Dự toán chi phí dịch vụ mua ngoài.

- Lập báo cáo kết quả kinh doanh theo dạng số dư đảm phí. Bài 9:

Báo cáo thu nhập trong quí 3 được chi tiết cho từng tháng tại một công ty như sau (1.000đ) Tháng 7 Tháng 8 Tháng 9 Số lượng sp bán (x) 4.000 4.500 5.000 Doanh thu 400.000 450.000 500.000 Giá vốn hàng bán 240.000 270.000 300.000 8 Lãi gộp 160.000 Chi phí hoạt động Quảng cáo 21.000 21.000 21.000 Vận chuyển 34.000 36.000 38.000 Lương &hoa hồng 78.000 84.000 90.000 Bảo hiểm 5.000 5.000 5.000 Cộng 138.000 Lãi 22.000 Yêu cầu : 1. Hoàn tất báo cáo

2. Dùng những chữ cái V, F, M để đánh dấu phân loại các chi phí.

3. Đối với những chi phí hỗn hợp hãy xác định công thức tính bằng phương pháp cực đại cực tiểu.

4. Như yêu cầu câu 3 nhưng dùng phương pháp bình phương tối thiểu. So sánh với câu 3 và nhận xét.

5. Lập lại báo cáo thu nhập của các tháng theo kiểu số dư đảm phí. Hãy cho biết bao

nhiêu sản phẩm được bán thì : Lỗ 10.000, hoà vốn , lãi 25.000.

6. Nếu bán được 3.000, 4.200, hoặc 4.800 sản phẩm thì lãi là bao nhiêu? 9

CHƯƠNG 3: PHÂN TÍCH MỐI QUAN HỆ CHI PHÍ-KHỐI LƯỢNG-LỢI NHUẬN

Bài 1. Công ty A có tài liệu sau : (1.000đ) -

Tổng định phí phát sinh trong tháng là 27.000. -

Phục vụ cho năng lực sản xuất và tiêu thụ tối đa 20.000 sản phẩm. -

Hiện nay hàng tháng tiêu thụ được 12.000 sản phẩm. -

Giá bán mỗi sản phẩm là 20. -

Biến phí sản xuất và tiêu thụ mỗi sản phẩm là 15.

Yêu cầu : (Các yêu cầu độc lập nhau)

1. Lập báo cáo KQHĐKD theo SDĐP, tính sản lượng và doanh thu hòa vốn.

2. Để tiêu thụ hết năng lực SX tối đa, người quản lý dự kiến các phương án :

2.1 Giảm giá bán mỗi sản phẩm 2.

2.2 Tăng chi phí quảng cáo mỗi tháng 30.000.

2.3 Giảm giá bán mỗi SP 1, giảm biến phí mỗi SP 2 và tăng chi phí quảng cáo mỗi tháng 30.000.

Công ty nên chọn phương án nào ?

3. Giả sử đã bán được 12.000 SP, có 1 khách hàng đề nghị mua 8.000 SP, với giá không quá 85%

với giá đang bán, chi phí vận chuyển giao hàng 700; người quản lý muốn bán lô hàng này thu

được lợi nhuận là 7.300. Định giá bán mỗi SP của lô hàng là theo yêu cầu người quản lý. Giá

bán này không ảnh hưởng giá bán kỳ tới, có bán được không ?

Bài 2. Công ty B có tài liệu trong tháng như sau : (1.000đ) -

Số lượng SP tiêu thụ : 15.000 SP. - Giá bán 1 SP : 40. - Biến phí 1 SP : 28. -

Tổng cộng định phí : 180.000.

Yêu cầu : (Các yêu cầu độc lập nhau)

1. Xác định tỷ lệ SDĐP, sản lượng cho doanh thu hòa vốn.

2. Người quản lý dự kiến, nếu tăng chi phí quảng cáo 16.000 thì doanh thu có thể tăng thêm

140.000 ( tăng giá bán, số lượng tiêu thụ không đổi; tăng số lượng tiêu thụ, giá bán không đổi).

Từng trường hợp lợi nhuận tăng thêm bao nhiêu ?

3. Người quản lý dự kiến, nếu giảm giá bán 10%, tăng chi phí quảng cáo 70.000, thì số lượng sản

phẩm tiêu thụ sẽ tăng 100%. Lập báo cáo KQHĐKD theo SDĐP.

4. Bộ phận kinh doanh đề nghị thay đổi bao bì mới để tăng số lượng SP tiêu thụ. Bao bì mới làm

chi phí SX mỗi SP tăng thêm 2. Cuối tháng lợi nhuận thu được 10.000. Vậy đã tiêu thụ tăng thêm bao nhiêu SP ? 10

5. Giả sử có khách hàng đặt mua 5.000 SP, Công ty đáp ứng được và không có hoa hồng, nên biến

phí sản phẩm mỗi đơn hàng này giảm 4. Nếu muốn lợi nhuận chung trong tháng là 20.000, thì

giá bán mỗi SP đơn hàng này là bao nhiêu ?

6. Người quản lý dự kiến, nếu thay đổi thiết bị mới, thì định phí sản xuất chung tăng thêm 100%,

nhưng sẽ làm giảm chi phí nhân công trực tiếp mỗi SP là 6. -

Số lượng SP tiêu thụ, và doanh thu hòa vốn so với ban đầu thay đổi như thế nào ? -

Giả sử tiêu thụ được 20.000 SP, lập báo cáo KQHĐKD theo SDĐP của trường hợp không thay

đổi và thay đổi thiết bị. -

Cho biết có nên thay đổi thiết bị không ? tại sao ?

Bài 3. Công ty C có tài liệu năm 2014 như sau : (1.000đ) -

Sản lượng tiêu thụ : 20.000 SP. - Giá bán mỗi SP : 15 - Biến phí mỗi SP : 9 - Tổng định phí : 80.000

Yêu cầu : (Các yêu cầu độc lập nhau).

1. Xác định độ lớn của đòn bẩy kinh doanh.

2. Xác định số dư an toàn, tỷ lệ số dư an toàn.

3. Dự kiến năm 2015, chi phí nhân công trực tiếp mỗi SP tăng 1.

3.1 Nếu giá bán không đổi, xác định sản lượng và doanh thu hòa vốn.

3.2 Phải tiêu thụ bao nhiêu SP để có lợi nhuận như năm 2014 ( 40.000).

3.3 Giá bán bao nhiêu để tỷ lệ SDĐP như năm 2014.

Bài 4. Công ty D có tài liệu năm 2014 như sau : (1.000đ) 5.1 Chi phí sản xuất :

- CP nguyên vật liệu trực tiếp một sản phẩm : 20.

- CP nhân công trực tiếp một sản phẩm : 10.

- Biến phí sản xuất chung một sản phẩm : 6.

- Định phí sản xuất chung một năm : 440.000. 5.2 Chi phí bán hàng :

- Biến phí bán hàng một sản phẩm : 8.

- Định phí bán hàng một năm : 150.000.

5.3 Chi phí quản lý doanh nghiệp một năm (định phí) : 100.000.

5.4 Sản lượng SX thực tế 22.000 SP (công suất bình thường), tiêu thụ 20.000 SP.

5.5 Giá bán một sản phẩm : 100.

Yêu cầu : (Các yêu cầu độc lập nhau).

1. Lập báo cáo KQHĐKD theo kế toán tài chính và dạng SDĐP. 11

2. Doanh nghiệp dự kiến khuyến mãi là bán một SP tặng quà trị giá 6, nếu muốn đạt lợi nhuận

510.000 thì sản lượng tiêu thụ là bao nhiêu ?

3. Tính độ lớn của đòn bẩy kinh doanh và nếu doanh thu tăng 10% (tăng sản lượng, giá bán không

đổi), ứng dụng độ lớn của đòn bẩy kinh doanh để tính lợi nhuận đạt được là bao nhiêu ?

4. Nếu doanh thu tăng 10% (tăng giá bán, sản lượng không đổi) thì lợi nhuận đạt được là bao

nhiêu ? Có ứng dụng độ lớn của đòn bẩy kinh doanh để tính được không ?

5. Để đạt được lợi nhuận là 150.000 thì phải bán bao nhiêu sp ?

Bài 5. Công ty E sản xuất 2 loại sản phẩm A, B có tài liệu sau : (1.000đ) SP A SP B

Sản lượng tiêu thụ (chiếc) 5.000 10.000 Giá bán một sản phẩm 40 60

Biến phí SX và tiêu thụ một sản phẩm 28 30 -

Tổng cộng định phí SX, tiêu thụ và quản lý chung 1 tháng 225.000.

Yêu cầu : (Các yêu cầu độc lập nhau)

1. Lập báo cáo KQHĐKD theo SDĐP, xác định số dư an toàn.

2. Nếu muốn kinh doanh có lãi cao nên tăng doanh thu sản phẩm nào ? tại sao ?

3. Người quản lý dự kiến, nếu tăng thêm chi phí quảng cáo 50.000, thì doanh thu sản phẩm A có

thể tăng thêm 100.000 (do tăng số lượng sản phẩm tiêu thụ), doanh thu sản phẩm B có thể tăng

thêm 120.000 (do tăng giá bán). Vậy lợi nhuận tăng thêm bao nhiêu

4. Giả sử muốn giảm vốn, lợi nhuận đạt 45.000 thì số lượng tiêu thụ từng sản phẩm bao nhiêu để

tổng doanh thu không đổi ? Tính doanh thu hòa vốn.

5. Giả sử sản phẩm A tiêu thụ không thể tăng, muốn đạt lợi nhuận 200.000 thì doanh thu từng sản phẩm bao nhiêu ?

6. Giả sử tổng doanh thu giảm 20.000 số lượng tiêu thụ từng sản phẩm bao nhiêu để lợi nhuận không đổi ?

Bài 6. Công ty F có tài liệu tháng 5 như sau : (1000đ) -

Số lượng sản phẩm sản xuất : 14.000 sản phẩm. -

Công suất bình thường : 15.000 sản phẩm. -

Số lượng sản phẩm tiêu thụ : 14.000 sản phẩm. - Giá bán 1 sản phẩm : 50. - Biến phí 1 sản phẩm :

+ Biến phí sản xuất : 20.

+ Hoa hồng bán hàng là : 4% giá bán. -

Tổng cộng định phí 1 tháng :

+ định phí sản xuất chung : 120.000.

+ định phí bán hàng và quản lý DN : 104.000. 12

Yêu cầu : (Các yêu cầu độc lập nhau)

1. Lập báo cáo KQHĐKD tháng 5 theo kế toán tài chính và SDĐP? Giải thích sự khác biệt về lợi

nhuận giữa 2 báo cáo (nếu có).

2. Xác định sản lượng tiêu thụ hòa vốn và doanh thu hòa vốn.

3. Giả sử nếu tăng chi phí quảng cáo 16.000, hoa hồng không có, thì doanh thu có thể tăng thêm

40.000 (vừa thay đổi giá bán và sản lượng tiêu thụ). Muốn đạt lợi nhuận 150.000 thì giá bán

mỗi sản phẩm là bao nhiêu?

4. Giả sử nếu giảm giá bán 10% và tăng chi phí quảng cáo 46.000, thì sản lượng tiêu thụ sẽ tăng

20%. Muốn đạt lợi nhuận 150.000 thì biến phí sản xuất mỗi sản phẩm là bao nhiêu?

5. Bộ phận kinh doanh đề nghị thay đổi bao bì mới để tăng sản lượng tiêu thụ. Bao bì mới làm cho

chi phí mỗi sản phẩm tăng thêm 5. Cuối tháng lợi nhuận thu được 121.000. Vậy tiêu thụ tăng

thêm bao nhiêu sản phẩm ?

6. Giả sử đã tiêu thụ 14.000 sản phẩm, có khách đặt mua 1.000 sản phẩm, Công ty đáp ứng được,

vẫn có hoa hồng 4% giá bán. Nếu muốn lợi nhuận tổng cộng trong tháng 191.200, thì giá bán

mỗi sản phẩm của đơn hàng này bao nhiêu ?

Bài 7. Công ty G có tài liệu sau : (1.000đ) -

Năm 2014 tiêu thụ 20.000 SP : Số tiền Doanh thu 1.200.000 Giá vốn bán hàng

Chi phí nguyên vật liệu trực tiếp 400.000

Chi phí nhân công trực tiếp 200.000 Chi phí sản xuất chung 300.000 Lợi nhuận gộp 300.000 Chi phí bán hàng 260.000

Chi phí quản lý doanh nghiệp 140.000 Lợi nhuận trước thuế (100.000) -

Chi phí NVL trực tiếp, nhân công trực tiếp hao phí tính theo sản phẩm. Chi phí sản xuất chung

phần hao phí tính theo sản phẩm 6/SP, phần còn lại là chi phí khấu hao nhà cửa, sửa máy sản xuất. -

Chi phí bán hàng gồm hoa hồng tính 5% giá bán, tiền lương nhân viên bán hàng 10% giá bán,

phần còn lại là chi phí khấu hao nhà, máy móc bộ phận bán hàng. -

Chi phí QLDN gồm chi phí điện thoại, tiền lương trả theo thời gian, khấu hao nhà. -

Dự án thành lập sản xuất mức trung bình là 20.000 SP.

Yêu cầu : (Các yêu cầu độc lập nhau)

1. Lập báo cáo KQHĐKD theo SDĐP. 13

2. Xác định doanh thu an toàn.

3. Tính độ lớn đòn bẩy kinh doanh, muốn giảm lỗ 60.000 hãy ứng dụng độ lớn đòn bẩy kinh

doanh để xác định cần bán tăng thêm bao nhiêu sản phẩm ?

4. Giả sử đã tiêu thụ 20.000 SP, có khách hàng đề nghị mua 2.000 SP, không hoa hồng, Công ty

đáp ứng được, người quản lý muốn sau khi bán thêm thì hòa vốn. Vậy giá bán mỗi sản phẩm này là bao nhiêu ?

Bài 8. Công ty H sản xuất 3 loại sản phẩm A, B, C có tài liệu sau : (1.000đ) Sản phẩm A Sản phẩm B Sản phẩm C Doanh thu 1 năm 360.000 240.000 600.000 Tỷ trọng doanh thu 30% 20% 50% Tỷ lệ số dư đảm phí 60% 40% 20% -

Tổng định phí 1 năm 360.000.

Yêu cầu : (Các yêu cầu độc lập nhau)

1. Lập báo cáo KQHĐKD theo SDĐP.

2. Tính doanh thu hòa vốn chung và từng sản phẩm.

3. Giả sử kế toán phân bổ định phí cho từng sản phẩm theo căn cứ doanh thu, lập báo cáo

KQHĐKD (chi tiết từng SP), tính doanh thu hòa vốn từng sản phẩm và có nhận xét gì với kết quả của yêu cầu 2?

4. Giả sử tổng doanh thu không đổi, nhung thay đổi kết cấu hàng bán với tỷ trọng doanh thu SP A

50%, SP B 30%, SP C 20%. Tính doanh thu hòa vốn. Muốn tăng lợi nhuận nên tăng doanh thu sản phẩm nào, tại sao ? Bài 1

Công ty K kinh doanh mặt hàng X, có giá mua 1 đơn vị là 38ngđ, chi phí mua 2ngđ, chi phí bán

5ngđ, và giá bán 60ngđ. Tổng định phí hàng quý là 900.000ngđ.

a) Công ty phải bán bao nhiêu đơn vị hàng X để đạt lợi nhuận sau thuế TNDN (thuế suất 25%) là 360.000ngđ?

b) Biết sản lượng tiêu thụ trong quý này là 80.000 đơn vị. Giá mua 1 đơn vị hàng X quý tới được thông báo

tăng 5%. Sản lượng cần bán trong quý tới để lợi nhuận và đơn giá bán không đổi so với quý này là bao nhiêu? Bài 2

Giá bán đơn vị sản phẩm A là 60.000đ, biến phí 36.000đ. Tổng định phí 1.200.000.000đ. Sản

lượng tiêu thụ trong năm 75.000 đơn vị.

a) Dự kiến trong năm tới tăng chi phí quảng cáo thì sản lượng bán sẽ tăng lên 10%, và lợi nhuận tăng

120.000.000đ. Theo bạn, chi phí quảng cáo tăng lên là bao nhiêu? 14

b) Công ty dự định tăng hoa hồng bán hàng từ 5% doanh thu lên thành 8% doanh thu trong kỳ

tới, giá bán không đổi, sản lượng bán ước tính tăng lên là 20%, lợi nhuận sẽ tăng lên là bao nhiêu?

c) Dự định trong năm tới sẽ thay đổi vật liệu sử dụng để tăng chất lượng sản phẩm và thay đổi bao bì, làm

chi phí tăng 5ngđ/1 sản phẩm, giá bán sẽ tăng lên 5%, đồng thời tăng chi phí quảng cáo thêm

268.000ngđ. Nếu muốn lợi nhuận vẫn duy trì như năm hiện tại, cần phải tiêu thụ bao nhiêu sản phẩm?

Bài 3 Giá bán đơn vị sản phẩm K là 50ngđ, biến phí đơn vị 30ngđ, tổng định phí cả quý III là

1.200.000ngđ, sản lượng tiêu thụ là 100.000 sản phẩm. Công ty dự định thay đổi hình thức trả

lương nhân viên bán hàng từ lương cố định hàng tháng 32.000ngđ sang hình thức lương sản

phẩm, với mức 1,2ngđ/1 đơn vị. Đồng thời giảm giá bán 1,8ngđ/1 đơn vị. Trong quý IV, sản

lượng tiêu thụ phải tăng lên hơn quý III bao nhiêu để lợi nhuận tăng lên so với trước?

Bài 4 Giá bán đơn vị hàng M là 72ngđ, tỷ lệ biến phí 75%, tổng định phí hoạt động trong kỳ là

1.050.000ngđ, sản lượng tiêu thụ 78.000 sản phẩm. Trong kỳ tới, dự định thưởng nhân viên bán

hàng 2ngđ trên mỗi phẩm bán vượt qua điểm hòa vốn, lợi nhuận mong muốn tăng hơn kỳ này là

125.000ngđ, sản lượng cần bán là bao nhiêu? 15

CHƯƠNG 4 : DỰ TOÁN NGÂN SÁCH

Bài 1. Công ty A có tài liệu sau : (1.000đ) -

Tình hình tiêu thụ năm 2021: Số lượng (chiếc) Đơn giá bán Đơn giá mua Quý 4 20.000 20 15 -

Dự kiến tình hình tiêu thụ năm 2022 :

+ Số lượng quý 1 bằng quý 4 năm trước, các quý sau cao hơn quý trước 20%.

+ Giá bán hàng hóa quý 1 chưa thay đổi so với quý 4 năm trước, nhưng từ quý 2 tăng 10%

và ổn định đến cuối năm.

+ Doanh thu mỗi quý gồm bán lẻ thu tiền mặt 50%, bán sỉ thu tiền trong quý 60% và quý sau 40%,

năm trước cũng tương tự. =16000

+ Mua hàng trả t iền ngay trong quý 50% và quý sau 50%, năm trước cũng tương tự. + Đơn giá mua . 20 và ổn định cả năm

+Định mức hàng tồn cuối mỗi quý bằng 10% số lượng hàng bán quý sau, riêng cuối quý 4 bằng

cuối quý 3, năm trước cũng tương tự.

+ Tính giá hàng xuất kho theo phương nhập trước xuất trước.

Yêu cầu : Lập dự toán ti êu thụ và mua hàng năm 2022 (chi tiết từng quý).

Bài 2. Công ty A có tài liệu tiếp theo dữ liệu bài 2 như sau : (1000đ) -

Chi phí bán hàng dự kiến (trả tiền ngay trong quý) : Quý 1 Quý 2 Quý 3 Quý 4 TL, BH,… nhân viên bán hàng 10% DT 10% DT 10% DT 10% DT Chi phí vận chuyển hàng bán 2/chiếc 2/chiếc 2/chiếc 2/chiếc

Chi phí điện, điện thoại 10.000 8.000 8.000 12.000 Chi phí khấu hao TSCĐ 20.000 20.000 20.000 20.000 -

Chi phí quản lý doanh nghiệp dự kiến (trả tiền ngay trong quý) : Quý 1 Quý 2 Quý 3 Quý 4 TL, BH,… nhân viên bán hàng 16.000 18.000 21.000 22.000

Chi phí vận chuyển hàng bán 14.000 12.000 12.000 15.000

Chi phí khấu hao tscđ 25.000 25.000 25.000 25.000 Chi phí điện 5.000 6.000 6.000 8.000 16

Yêu cầu : Lập dự toán chi phí bán hàng và quản lý doanh nghiệp năm 2022 (chi tiết từng quý)

Bài 3. Công ty A có tài liệu tiếp theo dữ liệu bài 1,2 như sau : (1000đ) -

Cuối năm 2021 còn tiền ở quỹ và ngân hàng 150.000, nợ vay ngân hàng 100.0000 và lãi 2%

phải trả trong quý 1 năm 2022 -

Tiền bán hàng thu được, tiền mua hàng phải trả theo số liệu của bài 1 -

Chi phí bán hàng và quản lý doanh nghiệp phải trả tiền theo số liệu của bài 2 -

Theo kế hoạch phải nộp thuế thu nhập doanh nghiệp mỗi quý 16.000. -

Định mức tiền tồn cuối quý 1 là 53.000, quý 2 là 43.800, quý 3 là 29.760 và cuối quý 4 là 51.224. -

Mỗi quý nếu có nhu cầu vay ngân hàng đều chấp nhận, lãi 2% số tiền vay và trả trong quý sau cả nợ và lãi.

Yêu cầu : Lập dự toán thu chi tiền năm 2022 (có chi tiết từng quý).

Bài 4. Công ty A có dữ liệu ở các bài 1,2, 3

Yêu cầu : Lập bảng dự toán kết quả hoạt động kinh doanh năm 2022 theo kế toán tài chính (chi tiết từng quý).

Bài 5. Công ty A có tài liệu tiếp theo dữ liệu bài 1,2, 3, 4 như sau : (1000đ) -

Bảng cân đối kế toán (tóm tắt) ngày 31/12/2021: Tài sản Số tiền Nguồn vốn Số tiền Tiền 150.000 Vay ngắn hạn 100.000 Phải thu của khách hàng ? Phải trả cho người bán ? Hàng tồn kho ? Nguồn vốn kinh doanh ? TSCĐ (giá trị còn lại) 400.000 LN chưa phân phối 45.000

Tổng cộng tài sản ?

Tổng cộng nguồn vốn ? Yêu cầu :

a. Hoàn chỉnh bảng cân đối kế toán 31/12/2021.

b. Lập bảng dự toán cân đối kế toán 31/12/2022.

Bài 6. Công ty B có tài liệu năm 2021 như sau : (1000đ) -

Định mức chi phí sản xuất chung căn cứ theo số giờ máy sản xuất : Chi phí SXC Biến phí 1 giờ máy SX Định phí / năm Năng lượng 20 TL nhân viên quản lý SX 25 100.000 Dịch vụ mua ngoài 15 17 Bảo trì MMTB 10 80.000 Khấu hao TSCĐ 200.000 -

Định mức mỗi giờ máy sản xuất 10 sản phẩm. -

Những chi phí phải trả tiền đều trả ngay trong quý. Yêu cầu :

a. Lập dự toán (tĩnh) chi phí sản xuất chung năm 2021 (có chi tiết từng quý) với mức sản xuất quý

1 là 10.000 SP, quý 2 là 12.000 SP, quý 3 là 14.000 SP và quý 4 là 14.000 SP.

b. Lập dự toán (linh hoạt) chi phí sản xuất chung quý 1 với các mức sản xuất 8.000, 10.000 và

12.000 sản phẩm còn trong phạm vi hoạt động định phí chưa đổi.

Bài 7. Công ty C có tài liệu tháng 9 như sau : (1000đ) -

Tiền hiện còn đầu tháng 10.000. -

Nợ còn phải trả cho người bán đầu tháng 300.000, trả hết trong tháng 9. -

Vay ngắn hạn còn nợ đầu tháng 400.000, lãi 1% trả hết trong tháng 9. -

Doanh thu thực hiện tháng 7, 8 và dự kiến tháng 9 : Tháng 7 Tháng 8 Tháng 9 DT tiền mặt 200.000 300.000 400.000 DT trả chậm 600.000 800.000 800.000 -

Doanh thu trả chậm thu trong 3 tháng : thu 10% ngay trong tháng, 70% tháng kế tiếp và 20% ở tháng cuối. -

Dự kiến mua hàng hóa nhập kho 700.000, trả ngay trong tháng 30%. -

Dự kiến chi phí bán hàng 83.000 (trong đó chi phí KH TSCĐ 23.000) trả ngay trong tháng. -

Chi phí quản lý doanh nghiệp 32.000 (trong đó chi phí KH TSCĐ 12.000) trả ngay trong tháng. -

Dự kiến tiền tồn cuối tháng 226.000.

Yêu cầu : Lập dự toán thu chi tiền tháng 9.

Bài 8. Công ty D có tài liệu sau : (1.000đ) -

Bảng cân đối kế toán (tóm tắt) ngày 31/3/2021 Tài sản Số tiền Nguồn vốn Số tiền Tiền 20.000 Vay ngắn hạn 100.000 Phải thu của khách hàng

130.000 Phải trả cho người bán 80.000 Hàng tồn kho

50.000 Nguồn vốn kinh doanh 160.000 18 TSCĐ (giá trị còn lại) 200.000 LN chưa phân phối 60.000

Tổng cộng tài sản

400.000 Tổng cộng nguồn vốn 400.000 -

Dự kiến cho quý 2 năm 2021:

+ doanh thu bán lẻ thu tiền ngay 100.000.

+ doanh thu bán sĩ 500.000 thu tiền ngay 50%, quý sau thu 50%.

+ Mua hành hóa 200.000, trả tiền 30% trong quý, còn lại quý sau trả.

+ Hàng tồn kho cuối quý 40.000.

+ chi phí bán hàng và quản lý doanh nghiệp 65.000 trả tiền ngay (trong đó chi phí khấu hao TSCĐ 25.000).

+ Mua thêm xe vận tải 100.000 trả tiền 50% trong quý, còn lại quý sau trả, khấu hao mỗi quý 4.000.

+ Trả nợ vay của quý 1, trả lãi tiền vay 3%.

+ Thu hết khoản phải thu của khách hàng cuối quý 1.

+ Trả hết khoản phải trả cho người bán cuối quý 1.

+ Chia lãi cho cổ đông 20.000.

+ Định mức tiền dự trữ cuối quý 200.000. Yêu cầu :

1. Lập dự toán thu chi tiền quý 2 năm 2021

2. Lập dự toán kết quả hoạt động kinh doanh quý 2 năm 2021

3. Lập bảng dự toán cân đối kế toán quý 2 năm 2021 19

CHƯƠNG 5 PHÂN TÍCH BIẾN ĐỘNG CHI PHÍ SX

Bài 1. Công ty V có tài liệu về chi phí nguyên vật liêu trực tiếp sau : 1. Định mức :

- Sản xuất 100 SP A bằng nguyên vật liệu chính m.

- Mức tiêu hao nguyên vật liệu chính m để sản xuất mỗi SP A : 10 kg.

- Giá mua nguyên vật liệu chính m (hóa đơn) là 4.000đ/kg.

- Chi phí mua nguyên vật liệu chính m là 20đ/1kg. 2. Thực tế :

- Sản xuất hoàn thành nhập kho 150 SP.

- Mức tiêu hao nguyên vật liệu chính m để sản xuất mỗi SP A :11kg.

- Giá mua nguyên vật liệu chính m (hóa đơn) là 4.200đ/kg.

- Chi phí mua nguyên vật liệu chính m là 21đ/1kg.

Yêu cầu : phân tích biến động chi phí nguyên vật liệu trực tiếp, giả định mỗi nhân tố có một

nguyên nhân ảnh hưởng và đề xuất một biện pháp tương ứng.

Cho biết trên thị trường ổn định.

Bài 2. Công ty ABC có tài liệu về chi phí nhân công trực tiếp như sau : Định mức : - Sản xuất 100 SP. -

Mức tiêu hao thời gian lao đông trực tiếp để SX mỗi SP A :5 giờ. -

Giá lao động trực tiếp mỗi giờ 5.000đ ( chưa tính khoản trích BHXH, BHYT, KPCĐ,bhtn). Thực tế : -

Sản xuất hoàn thành nhập kho 150 SP. -

Mức tiêu hao thời gian lao động trực tiếp để SX mỗi SP A : 6 giờ (thời gian lao động trực tiếp

thực tế cao hơn định mức không do lỗi của công nhân , Công ty thanh toán đủ cho người lao động). -

Giá lao động trực tiếp mỗi giờ 6.000đ (chưa tính khoản BHXH, BHYT, KPCĐ), giá lao động

tăng tương ứng chỉ số tăng giá do lạm phát.

Yêu cầu : phân tích biến động chi phí nhân công trực tiếp , giả định mỗi nhân tố có một nguyên

nhân ảnh hưởng và đề xuất một biện pháp tương ứng.

Bài 3. Công ty Y có tài liệu về chi phí dầu nhớt cho máy sản xuất như sau : -

Công ty luôn thay nhớt đúng theo tiêu chuẩn kỹ thuật là máy sản xuất 500 giờ phải thay nhớt một lần là 40 lít. -

Công suất sản xuất theo tiêu chuẩn kỹ thuật (lý thuyết) 12.000 SP. -

Công suất sản xuất bình thường mỗi tháng 10.000 sp HH với 400 giờ máy. -

Giá mua nhớt ước tính 50.000d một lít. 20

Tài liệu liên quan:

-

Bài Tập Chương: Kế Toán Chi Phí | Môn Kế toán quản trị | Trường đại học sư phạm kỹ thuật TP. Hồ Chí Minh

349 175 -

Bài tập chương 2: Phân loại chi phí Môn Kế toán quản trị | Trường đại học sư phạm kỹ thuật TP. Hồ Chí Minh

785 393 -

IAS 40- Solution - Bài tập KTQT IAS 40 | Tài liệu Môn Kế toán quản trị Trường đại học sư phạm kỹ thuật TP. Hồ Chí Minh

385 193 -

IAS 38 exercise - Bài tập KTQT IAS 38 | Tài liệu Môn Kế toán quản trị Trường đại học sư phạm kỹ thuật TP. Hồ Chí Minh

386 193 -

3-Standardb-costs - kế toán quản trị | Tài liệu Môn Kế toán quản trị Trường đại học sư phạm kỹ thuật TP. Hồ Chí Minh

250 125