Những yếu tố ảnh hưởng đến sự đổi mới quy trình sản xuất của các doanh nghiệp ngành dệt may niêm yết trên TTCK Việt Nam | Bài thảo luận Phương pháp nghiên cứu khoa học

Nghiên cứu này tìm hiểu về các yếu tố ảnh hưởng đến sự đổi mới quy trình sản xuất của các doanh nghiệp ngành dệt may niêm yết trên TTCK Việt Nam. Bài nghiên cứu sử dụng phương pháp thu thập dữ liệu qua hai nguồn dữ liệu thứ cấp và sơ cấp, định tính, định lượng, dữ liệu từ các bài báo, khoá luận, bài nghiên cứu khoa học được công bố tại các hội thảo,tạp chí và nguồn dữ liệu thông qua phiếu khảo sát online. Tài liệu giúp bạn tham khảo, ôn tập và đạt kết quả cao. Mời đọc đón xem!

Môn: Phương pháp nghiêm cứu khoa học 176 tài liệu

Trường: Trường Đại học Thương Mại 3 K tài liệu

Tác giả:

Preview text:

TRƯỜNG ĐẠI HỌC THƯƠNG MẠI KHOA HTTTKT&TMĐT

BÀI BÁO CÁO THẢO LUẬN HỌC PHẦN PHƯƠNG PHÁP NGHIÊN CỨU KHOA HỌC

Đề tài: Những yếu tố ảnh hưởng đến sự đổi mới quy trình

sản xuất của các doanh nghiệp ngành dệt may niêm yết trên TTCK Việt Nam

Giảng viên giảng dạy: Nguyễn Đắc Thành Nhóm thực hiện: 06

Mã lớp học phần: 231_SCRE0111_39 Hà Nội-2023 LỜI MỞ ĐẦU

Lời đầu tiên, nhóm 6 chúng em xin bày tỏ lòng biết ơn đến Trường Đại Học

Thương Mại đã đưa môn học Phương pháp nghiên cứu khoa học vào chương trình giảng dạy.

Chúng em xin gửi lời cảm ơn sâu sắc đến giảng viên bộ môn- Ths.Nguyễn Đắc

Thành, với tri thức và tâm huyết của mình thầy đã truyền đạt vốn kiến thức quý báu cho

chúng em trong suốt thời gian học tập tại trường. Trong thời gian đó, chúng em đã có

thêm cho mình kiến thức bổ ích, tinh thần học tập hiệu quả, nghiêm túc. Đây chắc chắn sẽ

là những hành trang để chúng em vững bước sau này.

Chúng em xin gửi lời cảm ơn đến các anh chị tiền bối, những người bạn, người

thân đã giúp đỡ chúng em trong quá trình tìm kiếm tài liệu bổ sung kiến thức, thực hiện bài thảo luận.

Chúng em xin gửi lời cảm ơn đến các quý công ty, khách hàng đã dành thời gian

trả lời bảng khảo sát và đánh giá, góp ý cho quá trình thu thập dữ liệu cho bài thảo luận này.

Phương pháp nghiên cứu khoa học là học phần thú vị, bổ ích và có tính thực tế cao,

cung cấp đủ kiến thức, gắn liền với nhu cầu thực tiễn của sinh viên. Tuy nhiên do vốn

kiến thức cùng với sự hiểu biết, kinh nghiệm thực tiễn về đề tài còn nhiều hạn chế nên bài

báo cáo không thể tránh khỏi những thiếu sót. Chúng em rất mong nhận được ý kiến đóng

góp của thầy và các bạn để bài thảo luận của nhóm được hoàn thiện hơn.

Nhóm 6 chúng em xin chân thành cảm ơn ! 2 TÓM LƯỢC

Nghiên cứu này tìm hiểu về các yếu tố ảnh hưởng đến sự đổi mới quy trình sản

xuất của các doanh nghiệp ngành dệt may niêm yết trên TTCK Việt Nam. Bài nghiên cứu

sử dụng phương pháp thu thập dữ liệu qua hai nguồn dữ liệu thứ cấp và sơ cấp, định tính,

định lượng, dữ liệu từ các bài báo, khoá luận, bài nghiên cứu khoa học được công bố tại

các hội thảo,tạp chí và nguồn dữ liệu thông qua phiếu khảo sát online. 3 MỤC LỤC

PHẦN I: TỔNG QUAN NGHIÊN CỨU VÀ LÝ THUYẾT KHOA HỌC 1.1. Tổng quan nghiên cứu

1.1.1. Tổng quan nghiên cứu về đổi mới

Lý thuyết về sự đổi mới đã được hình thành từ rất lâu, bắt nguồn từ Châu Âu vào

khoảng thế kỉ XIV và dần phát triển qua từng thời kỳ.

Khái niệm đổi mới không được phổ biến cho đến sau Chiến tranh thế giới thứ hai

(1939 - 1945), khi đổi mới trong sản phẩm công nghệ và mối liên hệ của nó với tăng

trưởng kinh tế cùng lợi thế cạnh tranh với đối thủ được nhiều người chú ý thì khái niệm

này mới trở nên phổ biến hơn. Trong đó phải kể đến nhà kinh tế chính trị người Áo

Joseph Schumpeter (1883 - 1950) với các tác phẩm nổi tiếng như: Theory of Economic

Development (1911), Business Cycles (1939),

ông được ghi nhận là người đã làm cho

thuật ngữ này ngày càng phổ biến.

Các tài liệu nghiên cứu nổi bật trong nước về sự đổi mới có các tác giả:

- Nguyễn Thái Sơn (2006), “Quan hệ giữa đổi mới kinh tế với đổi mới chính trị ở Việt Nam hiện nay”

- Hoàng Thị Hòa (2005), “Đổi mới và nâng cao hiệu quả của quan hệ nhà nước với thị

trường, phát huy vai trò đoàn thể và các hội”

- Ths Nguyễn Thị Lan Hương, “Công nghệ tạo đà cho sự đổi mới, sáng tạo trong phát triển Du lịch”

Có thể thấy, phần lớn những nghiên cứu tập trung vào phân tích các lý luận về sự đổi mới

chính trị quốc gia, sự đổi mới của doanh nghiệp trong một ngành hay nghiên cứu về các

yếu tố nội tại tác động đến sự đổi mới của doanh nghiệp.

1.1.2. Tổng quan nghiên cứu về đổi mới trong quy trình sản xuất

Phùng Xuân Nhạ, Lê Quân (2013), Đổi mới sáng tạo của doanh nghiệp Việt Nam.

Nghiên cứu được Phùng Xuân Nhạ và Lê Quân thực hiện năm 2012 nhằm phân tích thực

trạng đổi mới sáng tạo của doanh nghiệp Việt Nam, bao gồm nhận thức và văn hóa đổi

mới, kết quả đổi mới, tính sáng tạo, hình thức đổi mới và năng lực nguồn nhân lực phục

vụ đổi mới. Nghiên cứu này thực hiện khảo sát mẫu với 583 công ty đã được đào tạo

nâng cao tại các thành phố lớn Công nghệ thông tin, công nghệ sinh học, công nghệ môi

trường, vật liệu xây dựng, dịch vụ và cơ khí kỹ thuật và dữ liệu là sáu nhóm lĩnh vực kinh

doanh của các doanh nghiệp được khảo sát. Thông tin được thu thập bằng phương pháp

phỏng vấn có cấu trúc và bảng hỏi, các bảng hỏi được hoàn thành trong vòng 3 ngày cho

đến 2 tuần sau cuộc phỏng vấn để đảm bảo những thông tin mới được cập nhật đầy đủ.

Sau đó dữ liệu được các nhà nghiên cứu xử lý và phân tích qua phần mềm SPSS. Kết quả

nghiên cứu cho thấy các doanh nghiệp Việt Nam có nhận thức khá rõ về vai trò và lợi ích

của đổi mới sáng tạo, tuy nhiên chưa có nhiều doanh nghiệp ban hành chính sách thúc

đẩy hoạt động này. Ngoài ra, đổi mới sáng tạo hiện nay chủ yếu mang tính cải tiến, với

rất ít doanh nghiệp phát triển sản phẩm hoàn toàn mới đối với thị trường. Hầu hết các 4

doanh nghiệp được khảo sát đều chưa có bộ phận nghiên cứu và phát triển (R&D).

Nguyên nhân là do các doanh nghiệp chưa có bộ phận chuyên trách về đổi mới sáng tạo,

nguồn nhân lực chưa đáp ứng yêu cầu đổi mới sáng tạo, kinh phí dành cho đổi mới sáng

tạo và đào tạo nguồn nhân lực chưa cao, sự hợp tác với các đơn vị nghiên cứu và các

trường đại học chưa tốt. Hạn chế của bài nghiên cứu là chưa đề cập đến tất cả các khía

cạnh của đổi mới sáng tạo trong doanh nghiệp Việt Nam, như quy trình tổ chức và quản

lý hoạt động đổi mới sáng tạo chưa được nghiên cứu chuyên sâu, đồng thời chưa đánh giá

được hiệu quả đầu tư cho đổi mới sáng tạo. Ngoài ra, nghiên cứu còn tồn tại sai số do đối

tượng phỏng vấn có cách hiểu khác nhau về đổi mới sáng tạo. Do vậy, hướng nghiên cứu

trong tương lai có thể là: so sánh hoạt động đổi mới sáng tạo của doanh nghiệp trong các

lĩnh vực khác nhau; nghiên cứu trường hợp điển hình doanh nghiệp tự phát triển sản

phẩm (từ lúc có ý tưởng kinh doanh tới khi thương mại hoá); xác định các yếu tố ảnh

hưởng tới đổi mới sáng tạo của doanh nghiệp; tìm mối liên hệ giữa các phong cách lãnh

đạo với khả năng đổi mới sáng tạo của nhân viên.

1.1.3. Tổng quan nghiên cứu về các yếu tố ảnh hưởng đến sự đổi mới quy trình sản

xuất của các doanh nghiệp ngành dệt may

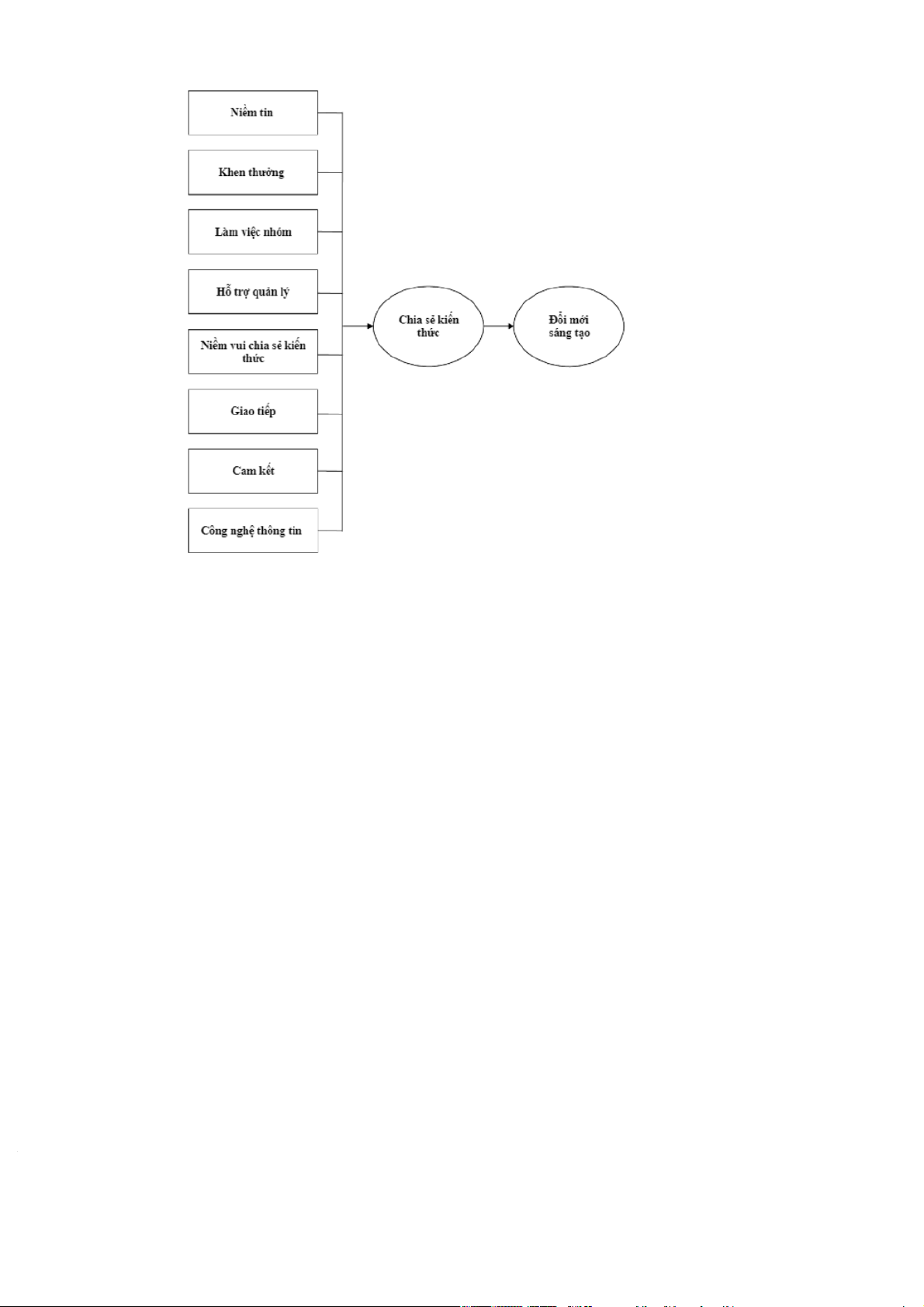

Hòa, Nguyễn Định, Thành, Vũ Ba, Mai, Vũ Thanh, Tùng, Lê Vân, Quyên, Huỳnh

Võ Thức (2020) Knowledge sharing influence on innovation : A case of textile and

garment enterprises in Vietnam (Tạm dịch: Ảnh hưởng của chia sẻ kiến thức đối với đổi

mới sáng tạo: Trường hợp của các doanh nghiệp dệt may Việt Nam). Nghiên cứu đã tiến

hành khảo sát 245 nhân viên tại 20 doanh nghiệp dệt may tại Việt Nam nhằm nghiên cứu

ảnh hưởng của chia sẻ kiến thức đến đổi mới sáng tạo. Phương pháp nghiên cứu bao gồm

nghiên cứu thí điểm và phương pháp định lượng. Nghiên cứu thí điểm kiểm tra bảng hỏi.

Phương pháp định lượng áp dụng phân tích SEM để đo lường ảnh hưởng của việc chia sẻ

kiến thức đối với đổi mới. Kết quả nghiên cứu xác định được 8 yếu tố tác động tích cực

đến việc chia sẻ kiến thức: khen thưởng, làm việc theo nhóm, hỗ trợ quản lý, niềm vui

chia sẻ kiến thức, giao tiếp, tin tưởng, cam kết và công nghệ thông tin. Nghiên cứu cũng

chỉ ra rằng chia sẻ kiến thức ảnh hưởng đến sự đổi mới của doanh nghiệp. Chia sẻ kiến

thức đề cập đến việc nhân viên trao đổi kiến thức, kỹ năng và kinh nghiệm khi họ làm

việc cùng nhau để hoàn thành nhiệm vụ và phát triển tổ chức. Nghiên cứu cho thấy việc

chia sẻ kiến thức giúp doanh nghiệp nâng cao hiệu quả công việc, đổi mới sáng tạo giúp

tổ chức phát triển bền vững và nâng cao vị thế cạnh tranh trên thị trường. Hạn chế của

nghiên cứu là nghiên cứu mẫu thuận tiện nên khả năng khái quát hóa cho tổng thể không

cao. Nghiên cứu chỉ thực hiện tại 20 doanh nghiệp dệt may có tổ chức công đoàn nên

chưa đưa ra được cái nhìn tổng quan về toàn ngành dệt may. 5

Hình 1.1.3. Mô hình nghiên cứu của Hòa, Nguyễn Định, Thành, Vũ Ba, Mai, Vũ Thanh,

Tùng, Lê Vân, Quyên, Huỳnh Võ Thức (2020)

Richard M. Walkera (2013), Internal and external antecedents of process

innovation (Tạm dịch: Tiền đề bên trong và bên ngoài của quá trình đổi mới).

Bài báo sử dụng nghiên cứu định lượng để nghiên cứu về tiền đề của những đổi mới

trong chính quyền địa phương. Nghiên cứu cho thấy các tiền đề nội bộ như: quy mô tổ

chức,nguồn lực, năng lực quản trị và học hỏi của tổ chức ảnh hưởng đến sự đổi mới của

của tổ chức. Nguồn lực cung cấp cho tổ chức khả năng đổi mới, chịu chi phí đổi mới và

thực nghiệm. Năng lực quản trị của các lãnh đạo liên quan tích cực đến việc áp dụng đổi

mới vì họ cung cấp sự lãnh đạo, hỗ trợ và điều phối cần thiết để đổi mới thành công. Việc

học hỏi của tổ chức mang lại những ý tưởng đổi mới. Nghiên cứu cũng cho thấy tiền đề

bên ngoài có thể tạo cơ hội hoặc đặt ra những hạn chế đối với việc áp dụng đổi mới. 3

tiền đề bên ngoài ảnh hưởng đến đổi mới của tổ chức là: nhu cầu, sự giàu có và đô thị

hóa. Các tổ chức có động cơ đổi mới để đáp ứng nhu cầu dịch vụ cơ bản. Việc áp dụng

đổi mới sẽ dễ dàng hơn nếu môi trường bên ngoài rộng rãi hơn vì các hộ gia đình giàu có

hơn. Môi trường đô thị hóa sẽ giúp tổ chức dễ dàng đổi mới hơn. Tiền đề bên ngoài cũng

tạo ra những hạn chế cho sự đổi mới của tổ chức. Tổ Chức không thể duy trì đổi mới khi

đối mặt với nhu cầu ngày càng tăng bởi vì việc áp dụng nó gây gián đoạn. Hướng nghiên

cứu trong tương lai về tiền đề của việc năng lực đổi mới có khả năng đến từ các nguồn

lực thiếu hụt. Nhóm tác giả tham khảo sự tác động của các yếu tố Nguồn lực vật chất, 6

Năng lực quản trị và học hỏi của tổ chức và Nhu cầu thị trường để xây dựng mô hình nghiên cứu. 1.1.4. Kết luận

Các nghiên cứu đều tập trung vào việc tìm hiểu các yếu tố bên ngoài và bên trong

của một tổ chức có ảnh hưởng đến văn hóa đổi mới của doanh nghiệp, song lại chưa

nghiên cứu kỹ lưỡng về những đặc điểm của nguồn lực nhân sự trong các doanh nghiệp.

Bên cạnh đó, phạm vi nghiên cứu vẫn còn hẹp do khảo sát còn hạn chế và thời gian

nghiên cứu đã lâu. Do đó, kết quả nghiên cứu chưa mang tính tổng quát cũng như chưa

phản ánh được toàn bộ các yếu tố ảnh hưởng đến sự đổi mới quy trình sản xuất của doanh

nghiệp. Những nghiên cứu trong thời gian tới cần nhìn nhận và khắc phục những hạn chế nêu trên. 1.2. Lý thuyết khoa học

1.2.1. Lý thuyết về đổi mới sáng tạo

Khái niệm đổi mới sáng tạo:

+ Theo Joseph Schumpeter (1883-1950) - nhà khoa học tiên phong trong lĩnh vực nghiên

cứu về đổi mới sáng tạo, ông chỉ ra rằng: Đổi mới sáng tạo là sự “ kết hợp mới” của các

nguồn lực sẵn có và nó thúc đẩy phát triển kinh tế thông qua một quá trình vận động liên

tục trong đó các công nghệ mới thay thế những công nghệ cũ (1934).

+ Theo Luecke & Katz , đổi mới sáng tạo hiểu theo nghĩa chung nhất là việc tạo ra một

cái mới hoặc phương pháp mới, là sự thể hiện, kết hợp hoặc tổng hợp của tri thức vào

trong sản phẩm, quy trình hoặc dịch vụ mới một cách có giá trị và phù hợp (Jim Downey, 2007, tr.3).

+ Theo Tổ chức Hợp tác và Phát triển kinh tế (OECD): “Đổi mới sáng tạo là việc thực

hiện một sản phẩm (hàng hóa/dịch vụ) hay một quy trình mới hoặc một sự cải tiến đáng

kể, một phương pháp marketing mới, hay một phương pháp tổ chức mới trong thực tiễn

kinh doanh, tổ chức nơi làm việc, hay các mối quan hệ đối ngoại” (OECD, 2005, tr.48).

Từ đó, chúng ta có thể thấy khái niệm đổi mới bao gồm cả khía cạnh công nghệ và

phi công nghệ. Trong nghiên cứu này, khái niệm đổi mới được sử dụng bao gồm: đổi mới

sản phẩm/ dịch vụ, đổi mới công nghệ và đổi mới tổ chức.

-Phân loại đổi mới sáng tạo: + Theo cấp

độ đổi mới về công nghệ (Chandy and Tellis, 1998): Dựa trên mức độ tác

động đến thị trường và mức độ đổi mới về công nghệ, đổi mới sáng tạo được phân loại

thành bốn nhóm chính: Cải tiến nhỏ; Đột phá về thị trường; Đột phá về công nghệ; Đổi mới sáng tạo căn bản.

+ Theo loại hình đổi mới sáng tạo (OECD, 2005): Có 4 loại hình đổi mới sáng tạo theo

cách phân loại này là đổi mới sản phẩm, quy trình sản xuất, tổ chức, và marketing. 7

-Các nhân tố ảnh hưởng đến đổi mới sáng tạo: Các nhân tố bên trong:

+ Quy mô của công ty: Công ty có quy mô càng lớn cũng như doanh nghiệp càng có

nhiều nguồn lực thì sẽ hỗ trợ tích cực trong các hoạt động đổi mới sáng tạo và xử lý rủi ro

nhanh chóng hơn là các doanh nghiệp vừa và nhỏ.

+ Mục tiêu chiến lược: Để thực hiện đổi mới sáng tạo thì trước hết phải xác định được

mục tiêu chiến lược rõ ràng, từ đó xây dựng kế hoạch cụ thể và kiểm soát nguồn lực hiệu

quả, đưa tới tác động tích cực đến đổi mới sáng tạo.

+ Tổ chức, lãnh đạo: Lãnh đạo cấp cao trực tiếp phụ trách dự án đổi mới sáng tạo, năng

lực của các nhà quản lý, quản lý chất lượng toàn diện, trao quyền cho nhân viên, cơ cấu

tổ chức linh hoạt, khuyến khích các mối tương tác giữa các bộ phận trong công ty có tác

động tích cực đến đổi mới sáng tạo; thái độ về chi phí, rủi ro và lợi ích của đổi mới sáng

tạo, đặc điểm của CEO, tập trung hóa trong việc ra quyết định, cơ cấu chính thức cho các

kết quả trái ngược nhau; còn thay đổi CEO không có tác động đến đổi mới sáng tạo và

ngần ngại thay đổi có tác dụng tiêu cực đến đổi mới sáng tạo. Các nhân tố bên ngoài:

+ Các nhân tố ảnh hưởng bên ngoài được chia thành 6 nhóm nhân tố: (1) Lĩnh vực hoạt

động, (2) Khu vực địa lý, (3) Hợp tác và tương tác mạng lưới, (4) Sự hấp thu tri thức và

công nghệ, (5) Chính sách chính phủ, (6) Môi trường văn hóa.

+ Trong các nhân tố bên ngoài thì nhân tố về (3) Hợp tác và tương tác mạng lưới có ý

nghĩa quan trọng trong việc thu hút được sự quan tâm rất lớn của các nhà nghiên cứu và

các nhà hoạch định chính sách. Đổi mới sáng tạo của doanh nghiệp thường không diễn ra

một cách biệt lập mà cần được tiến hành trong các mối quan hệ hợp tác và tương tác phụ

thuộc lẫn nhau với các tổ chức (trường học, trung tâm nghiên cứu/kiểm định, đối thủ cạnh

tranh, nhà tư vấn và cung cấp dịch vụ…). Các mối quan hệ tương tác trong mạng lưới sẽ

giúp thúc đẩy đổi mới sáng tạo của các doanh nghiệp và thúc đẩy các hoạt động đổi mới

sáng tạo chung của quốc gia.

1.2.2. Lý thuyết về đổi mới quy trình

Khái niệm đổi mới quy trình: Đổi mới quy trình là một quá trình thay đổi cách thức thực

hiện công việc trong một tổ chức. Đây là một kỹ thuật dành cho các tổ chức nhằm sắp

xếp, thiết kế lại và cải tiến các quy trình kinh doanh của họ theo hướng lấy khách hàng

làm trung tâm bằng cách sử dụng các công cụ và công cụ kỹ thuật số tiên tiến.

Các nhân tố ảnh hưởng đến đổi mới quy trình:

+ Theo Vũ Hồng Tuấn, 2020, Các nhân tố ảnh hưởng đến đổi mới sáng tạo quy trình -

Nghiên cứu trong các doanh nghiệp phát điện Việt Nam (Luận án tiến sĩ, Trường Đại học

Kinh tế Quốc dân), đổi mới quy trình chịu ảnh hưởng bởi 3 nhân tố: lãnh đạo nghiệp chủ,

năng lực hấp thụ và vốn nhân lực. Các yếu tố thuộc về đặc điểm doanh nghiệp không ảnh

hưởng đến đổi mới quy trình. 8

+ Theo Laforet, S & Tann, J. (2006). Innovative characteristics of small manufacturing

firms. Journal of Small Business and Enterprise Development, đổi mới quy trình (đề cập

đến việc đầu tư của công ty vào hệ thống, công nghệ và con người) không đồng nhất.

Những yếu tố cản trở việc đổi mới quy trình: Tiền bạc, thời gian, kiến thức và nhu cầu.

1.2.3. Lý thuyết về nguồn lực Khái niệm nguồn lực:

+ Wernerfelt (1984): Nguồn lực là mọi thứ doanh nghiệp có, cụ thể là các tài sản hữu

hình và vô hình gắn với doanh nghiệp.

+ Ở một góc độ khác, Grant (1991) khẳng định những yếu tố đầu vào của quá trình sản

xuất kinh doanh mới được đánh giá là nguồn lực của doanh nghiệp; không giống với

quan điểm của Nanda (1996) cho rằng nguồn lực là yếu tố đầu vào cố định, mang đặc

tính riêng của doanh nghiệp; không tồn tại thị trường nào để có mua bán trao đổi chúng;

được tạo ra từ những yếu tố đầu vào qua xử lý mà thành.

+ Theo Amit và Schoemaker (1993), nguồn lực được định nghĩa là các yếu tố sẵn có

được sở hữu và kiểm soát bởi doanh nghiệp. Các yếu tố đó có thể được biểu đạt dưới

hình thức vật chất như tài sản cố định (nhà xưởng, thiết bị, máy móc..), hay tài sản vô

hình mang tính chất thương mại (bản quyền, giấy phép…) hay cũng có thể là đội ngũ

nhân lực trong doanh nghiệp.

Qua quá trình đưa các tài sản của doanh nghiệp vào sử dụng, áp dụng các thành tựu khoa

học công nghệ, hệ thống thông tin dưới sự chỉ đạo và làm việc của các cấp trong doanh

nghiệp, các nguồn lực sẽ được chuyển hóa thành các sản phẩm, dịch vụ theo nhu cầu của

doanh nghiệp và khách hàng.

Phân loại nguồn lực trong doanh nghiệp:

Xuất phát từ sự đa dạng trong định nghĩa, tiêu chí để phân loại nguồn lực vì thế cũng đa dạng

+ Wernerfelt (1984) chia nguồn lực dựa trên cơ sở hình thái vật chất, cụ thể là nguồn lực

hữu hình (vật chất, tài chính, con người, tổ chức) và nguồn lực vô hình (công nghệ, danh tiếng, bí quyết).

+ Barney (1991) phân chia nguồn lực dựa trên 3 dạng cơ bản: nguồn lực vật chất

(physical capital resources) gồm công nghệ, cơ sở vật chất và công cụ, phương tiện,

nguồn nguyên liệu; nguồn lực con người (human capital resources) gồm kinh nghiệm,

thông minh, quan hệ, đặc tính bên trong các cá nhân là nhà quản lý và nhân viên; nguồn

lực tổ chức (organizational capital resources) gồm cấu trúc báo cáo chính thống, hệ thống

kế hoạch, kiểm soát và phối hợp, các quan hệ giữa các nhóm trong doanh nghiệp và với môi trường bên ngoài.

+ Grant (1991) phân biệt 6 nhóm nguồn lực, gồm: nguồn lực tài chính, nguồn lực hữu

hình, nguồn lực con người, nguồn lực công nghệ, danh tiếng – thương hiệu và nguồn lực tổ chức. 9

PHẦN II:THIẾT KẾ NGHIÊN CỨU

2.1 Mục tiêu của đề tài nghiên cứu 2.1.1 Mục tiêu tổng quát

- Xác định các yếu tố ảnh hưởng đến sự đổi mới quy trình sản xuất của các DN dệt may

niêm yết trên TTCK Việt Nam.

- Phân tích mức độ ảnh hưởng của các yếu tố đó.

- Đóng góp các ý kiến để nâng cao chất lượng công nghệ được đổi mới quy trình của các

doanh nghiệp dệt may niêm yết trên TTCK Việt Nam. 2.1.2. Mục tiêu cụ thể

- Đánh giá mức độ tác động của các yếu tố, để từ đó đưa ra những giải pháp tối ưu nhất.

- Hệ thống hóa khung lý thuyết về đổi mới doanh nghiệp, đổi mới công nghệ.

- Hệ thống hoá cơ sở lý thuyết nghiên cứu về sự đổi mới quy trình sản xuất của doanh

nghiệp dệt may niêm yết trên thị trường chứng khoán Việt Nam.

-Xác định các nhân tố ảnh hưởng đến sự đổi mới quy trình sản xuất của doanh nghiệp dệt

may niêm yết trên thị trường chứng khoán Việt Nam.

-Xây dựng tháng đo, đánh giá mức độ và chiều tác động của từng nhân tố đến sự đổi mới

quy trình sản xuất của doanh nghiệp dệt may niêm yết trên thị trường chứng khoán Việt Nam.

-Tìm ra yếu tố ảnh hưởng mạnh nhất đến sự đổi mới quy trình sản xuất của doanh nghiệp

dệt may niêm yết trên thị trường chứng khoán Việt Nam. Từ đó, đưa các hàm ý cho

nhà đầu tư và doanh nghiệp. 2.2 Câu hỏi nghiên cứu

2.2.1 Câu hỏi nghiên cứu chung

-Những yếu tố nào ảnh hưởng tới sự đổi mới quy trình sản xuất của các doanh nghiệp dệt

may được niêm yết trên TTCK Việt Nam?

-Những yếu tố đó ảnh hưởng như thế nào?

2.2.2 Câu hỏi nghiên cứu cụ thể

- Yếu tố nguồn lực tài chính có ảnh hưởng đến khả năng đổi mới quy trình sản xuất của

các doanh nghiệp dệt may niêm yết trên thị trường chứng khoán Việt Nam không? 10

- Yếu tố chính sách, quy định của chính phủ có ảnh hưởng đến sự đổi mới quy trình sản

xuất của các doanh nghiệp dệt may niêm yết trên thị trường chứng khoán Việt Nam không?

- Yếu tố tổ chức doanh nghiệp có ảnh hưởng đến sự đổi mới quy trình sản xuất của các

doanh nghiệp dệt may niêm yết trên thị trường chứng khoán Việt Nam không?

-Yếu tố chi tiêu R&D có ảnh hưởng đến sự đổi mới quy trình sản xuất của các doanh

nghiệp dệt may niêm yết trên thị trường chứng khoán Việt Nam không?

- Yếu tố sự cạnh tranh có ảnh hưởng đến việc đổi mới quy trình sản xuất của các doanh

nghiệp dệt may niêm yết trên thị trường chứng khoán Việt Nam không?

- Yếu tố xu hướng của thị trường có ảnh hưởng đến sự đổi mới quy trình sản xuất của các

doanh nghiệp dệt may niêm yết trên thị trường chứng khoán Việt Nam không?

- Yếu tố kĩ thuật có ảnh hưởng đến sự đổi mới quy trình sản xuất của các doanh nghiệp

dệt may niêm yết trên thị trường chứng khoán Việt Nam không? 2.3 Mô hình nghiên cứu

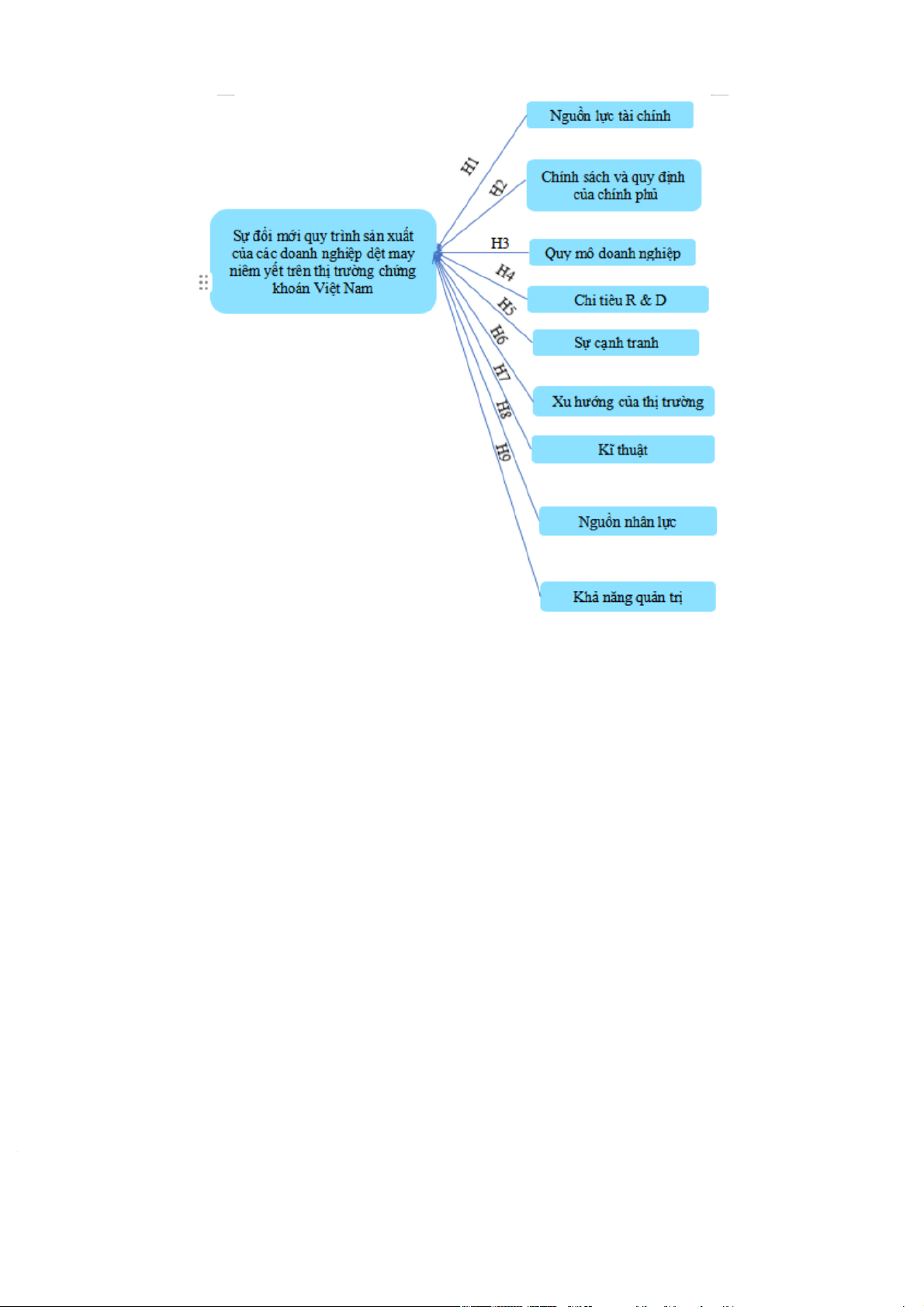

-Dựa trên cơ sở tổng quan các tài liệu liên quan cũng như cơ sở lý thuyết các mô hình đã

nghiên cứu trước đây, mỗi mô hình và mỗi nghiên cứu đều đưa ra được các yếu tố ảnh

hưởng phù hợp với phạm vi, lĩnh vực trên điều kiện thực tế. Nhóm đề xuất mô hình nghiên cứu như sau: 11

Ảnh 2.3 .Mô hình nghiên cứu các nhân tố ảnh hưởng đến sự đổi mới quy trình sản xuất

của các doanh nghiệp dệt may niêm yết trên thị trường chứng khoán Việt Nam

-Biến độc lập: được chia thành 2 nhóm

Các yếu tố bên trong: tổ chức doanh nghiệp, nguồn lực tài chính, kĩ thuật.

Các yếu tố bên ngoài: chính sách và quy định của chính phủ, sự cạnh

tranh,xu hướng của thị trường.

-Biến phụ thuộc: sự đổi mới quy trình sản xuất của các doanh nghiệp ngành dệt may niêm

yết trên thị trường chứng khoán Việt Nam

2.4 Giả thuyết nghiên cứu

Giả thuyết 1: yếu tố nguồn lực tài chính có thể ảnh hưởng đến khả năng đổi mới quy

trình sản xuất của các doanh nghiệp dệt may niêm yết trên thị trường chứng khoán Việt Nam 12

Giả thuyết 2: yếu tố chính sách, quy định của chính phủ có là yếu tố ảnh hưởng đến sự

đổi mới quy trình sản xuất của các doanh nghiệp dệt may niêm yết trên thị trường chứng khoán Việt Nam

Giả thuyết 3: yếu tố tổ chức doanh nghiệp có thể gây ảnh hưởng đến sự đổi mới quy

trình sản xuất của các doanh nghiệp dệt may niêm yết trên thị trường chứng khoán Việt Nam

Giả thuyết 4: yếu tố sự cạnh tranh có ảnh hưởng đến việc đổi mới quy trình sản xuất của

các doanh nghiệp dệt may niêm yết trên thị trường chứng khoán Việt Nam

Giả thuyết 5: xu hướng của thị trường sẽ trở thành yếu tố ảnh hưởng đến sự đổi mới quy

trình sản xuất của các doanh nghiệp dệt may niêm yết trên thị trường chứng khoán Việt Nam

Giả thuyết 6: yếu tố kĩ thuật sẽ trở thành yếu tố ảnh hưởng đến sự đổi mới quy trình sản

xuất của các doanh nghiệp dệt may niêm yết trên thị trường chứng khoán Việt Nam

2.5 Đối tượng và phạm phạm vi nghiên cứu 2.5.1. Phạm vi thời gian

Từ ngày 27/09/2023 đến 18/11/2023 2.5.2. Phạm vi không gian

Các doanh nghiệp dệt may niêm yết trên thị trường chứng khoán tại Việt Nam

2.5.3. Khách thể nghiên cứu

Lãnh đạo và nhân viên các bộ phận làm việc tại doanh nghiệp dệt may niêm yết trên thị

trường chứng khoán Việt Nam

2.5.4. Đối tượng nghiên cứu

Những yếu tố ảnh hưởng đến sự đổi mới quy trình sản xuất của các doanh nghiệp ngành

dệt may niêm yết trên thị trường chứng khoán Việt Nam.

2.6. Phương pháp nghiên cứu

2.6.1. Phương pháp nghiên cứu định lượng

- Đây là cách tiếp cận liên quan đến việc nghiên cứu thực nghiệm mang tính hệ thống các

thuộc tính định lượng, hiện tượng và được sử dụng để kiểm định các mối quan hệ giữa

các biến trong mô hình nghiên cứu.

- Công cụ để thu thập dữ liệu định lượng được sử dụng là phương pháp khảo sát bằng

phiếu khảo sát điều tra để thu nhập dữ liệu.

- Mục đích: là đánh giá những yếu tố ảnh hưởng đến sự đổi mới quy trình sản xuất của

các doanh nghiệp ngành dệt may niêm yết trên thị trường chứng khoán Việt Nam và đo

lường các biến số chủ quan, khách quan ảnh hưởng đến các doanh nghiệp dệt may. 13

2.6.2. Phương pháp nghiên cứu định tính

Phương pháp nghiên cứu định tính: Lược khảo tài liệu, nghiên cứu có liên quan đến quyết

định đổi mới công nghệ trong doanh nghiệp. Phỏng vấn thông qua Internet bằng biểu

mẫu khảo sát để tìm hiểu về các nhân tố ảnh hưởng đến sự đổi mới công nghệ của doanh

nghiệp dệt may niêm yết trên thị trường chứng khoán Việt Nam. Quan nghiên cứu tổng

quan sẽ xác định một vài yếu tố tác động của hoạt động nghiên cứu khoa học đến sự đổi mới công nghệ.

2.6.3. Phương pháp thu thập dữ liệu

Nguồn dữ liệu sơ cấp: nhóm thảo luận về các vấn đề xung quanh đề tài để xây dựng

phiếu điều tra, từ đó xây dựng, hoàn thiện bảng câu hỏi hoàn chình

Khảo sát chính thức: Sau khi có bảng câu hỏi hoàn chỉnh được xây dựng bằng phần mền

Google Form sẽ tiến hành gửi qua Email, Facebook của các mẫu khảo sát là những người

làm tại các doanh nghiệp ngành dệt may để thu thập thông tin về những yếu tố ảnh hưởng

đến sự đổi mới quy trình sản xuất của các doanh nghiệp ngành dệt may niêm yết trên thị

trường chứng khoán Việt Nam.

Dữ liệu sau khi thu thập được làm sạch và đánh giá phân phối chuẩn sẽ được phân tích

bằng phần mềm SPSS để đánh giá chất lượng thang đo, sự phù hợp của mô hình và kiểm

định giả thiết mối quan hệ giữa các biến độc lập và biến phụ thuộc trong mô hình nghiên cứu.

Nguồn dữ liệu thứ cấp: nhóm thu thập thông tin qua các bài báo, tìm kiếm trên internet,

sách liên quan, tìm hiểu các đề tài trước đây đã từng nghiên cứu về vấn đề phân tích

những yếu tố ảnh hưởng đến sự đổi mới quy trình sản xuất của các doanh nghiệp ngành

dệt may niêm yết trên thị trường chứng khoán Việt Nam. từ đó xác định được biến độc

lập và biến phụ thuộc sẽ sử dụng để nghiên cứu vấn đề.

Biến độc lập sẽ gồm: nguồn lực tài chính; chính sách và quy định của chính phủ; tổ chức

doanh nghiệp; sự cạnh tranh; xu hướng của thị trường; kĩ thuật.

Biến phụ thuộc là: sự đổi mới quy trình sản xuất của các doanh nghiệp ngành dệt may

niêm yết trên thị trường chứng khoán Việt Nam

2.6.4. Phương pháp chọn mẫu

Phương pháp chọn và lấy mẫu: Nhóm nghiên cứu đã sử dụng phương pháp chọn mẫu phi

ngẫu nhiên (phi xác suất), cụ thể là phương pháp lấy mẫu quả cầu tuyết bằng cách tạo và

gửi bảng khảo sát trên Google Form.

Kích thước mẫu: Kích thước mẫu của bài nghiên cứu được dựa theo yêu cầu của phân

tích nhân tố khám phá EFA và hồi quy đa biến:

Công thức 1 - với phân tích nhân tố khám phá EFA: n = 5*m 14

Công thức 2 - với phân tích hồi quy đa biến: n = 50 + 8*m 2.6.5. Ý nghĩa nghiên cứu

Đề tài được thực hiện nhằm đưa ra một cái nhìn tổng quát về những yếu tố ảnh hưởng

đến sự đổi mới quy trình sản xuất của các doanh nghiệp ngành dệt may niêm yết trên

TTCK Việt Nam .Bài nghiên cứu còn giúp các doanh nghiệp dệt may có một cái nhìn rõ

hơn về các yếu tố tác động đến sự đổi mới quy trình sản xuất. Từ đó, doanh nghiệp có thể

nắm bắt, triển khai những chiến lược phù hợp để thu hút được khách hàng sử dụng dịch

vụ của mình. Bên cạnh đó, bài nghiên cứu cũng là cơ sở để các doanh nghiệp có thể đi

sâu vào tim hiểu những yếu tố tác động mới, nâng cao năng lực cạnh tranh cho doanh nghiệp

PHẦN III: TỔNG HỢP VÀ ĐÁNH GIÁ THANG ĐO

3.1 Thang đo biến độc lập và biến phụ thuộc

Nghiên cứu sử dụng thang đo Likert để đo lường cảm nhận của đối tượng về những

yếu tố tác động đến sự đổi mới quy trình sản xuất của các doanh nghiệp dệt may niêm yết

trên TTCK Việt Nam. Mô hình nghiên cứu trong bài nghiên cứu này bao 1 biến phụ

thuộc, 9 biến độc lập và các biến đều là biến đơn hướng. Các biến quan sát đo lường cho

từng nhân tố trong mô hình được kế thừa từ các nghiên cứu trước đây cả trong nước và trên thế giới.

Thang đo các biến với 5 mức độ:

1- Hoàn toàn không đồng ý. 2- Không đồng ý. 3- Trung lập. 4- Đồng ý. 5- Hoàn toàn đồng ý.

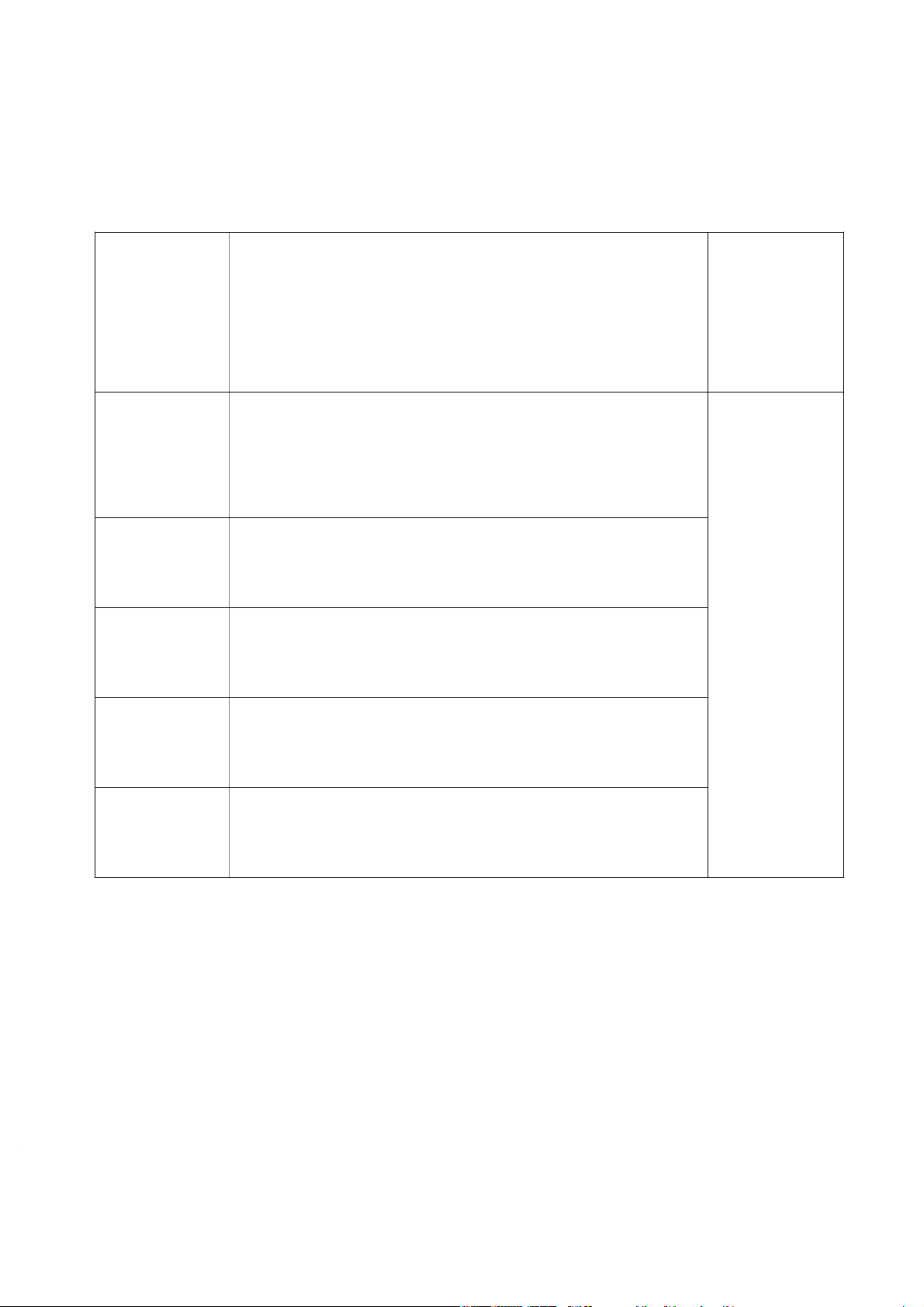

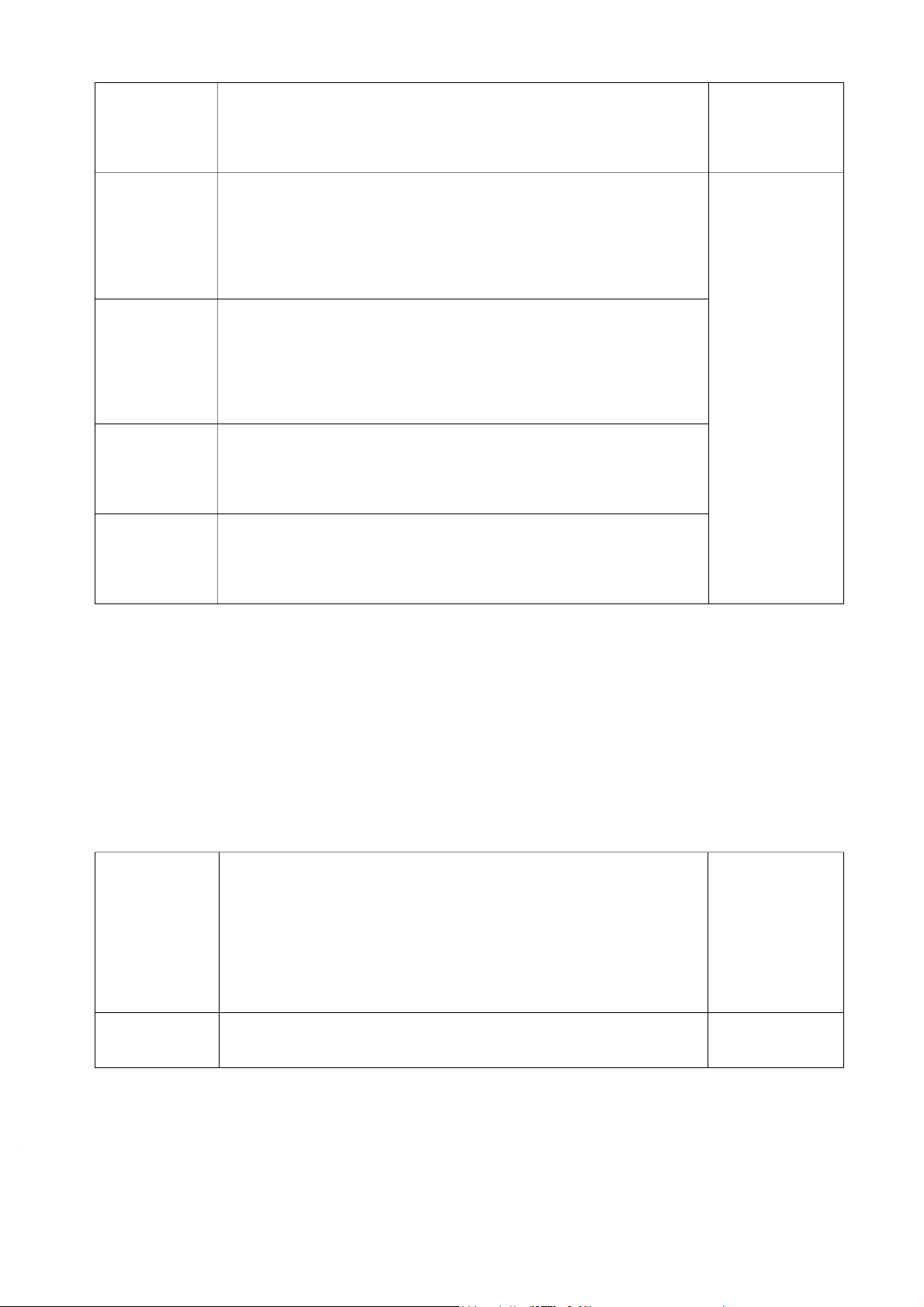

3.2 Thang đo “Khả năng quản trị và tự học” 15

Thang đo “Khả năng quản trị và tự học” là một công cụ quan trọng để đánh giá và

tối ưu hóa khả năng quản trị và tự học của doanh nghiệp, đặc biệt trong bối cảnh đổi mới

quy trình sản xuất. Nó cung cấp thông tin hữu ích để hỗ trợ quyết định chiến lược và cải

thiện hiệu suất tổ chức. KHẢ NĂNG QUẢN TRỊ BIẾN QUAN SÁT ĐƠN VỊ ĐO VÀ TỰ HỌC (KN)

KN1 Văn hóa đổi mới sáng tạo và khả năng tiếp thu, học hỏi

của các nhà quản trị ảnh hưởng tích cực đến quá trình

đổi mới quy trình sản xuất của doanh nghiệp

KN2 Đổi mới quy trình sản xuất phụ thuộc phần lớn vào năng

lực quản trị và học hỏi của các cấp lãnh đạo

KN3 Năng lực học hỏi, tiếp thu của nhân viên có ảnh hưởng

tích cực trong quá trình đổi mới quy trình sản xuất Khảo sát

KN4 Năng lực quản trị và học hỏi có ảnh hưởng tích cực đến

việc đổi mới quy trình sản xuất

KN5 Không có khả năng quản trị và tự học hỏi doanh nghiê “ p

có thể đổi mới sản xuất được

Bảng 3.1 :Thang đo “Khả năng quản trị và tự học”.

3.3 Thang đo “Chi tiêu R&D”

Thang đo “Chi tiêu R&D” sẽ giúp tạo ra một cơ sở dữ liệu chặt chẽ và chính xác,

hỗ trợ quyết định chiến lược và tối ưu hóa quá trình đổi mới trong ngành dệt may niêm

yết trên thị trường chứng khoán Việt Nam. 16 CHI TIÊU R&D (CT) BIẾN QUAN SÁT ĐƠN VỊ ĐO

CT1 Đầu tư vào R&D để nghiên cứu ra các quy trình sản xuất

để tạo ra sản phẩm và công nghệ mới để đáp ứng được

nhu cầu của thị trường

CT2 R&D giúp doanh nghiệp có những chiến lược phát triển

đúng đắn để phát triển và quyết định đi đến đổi mới quy VNĐ,.. trình sản xuất

CT3 Đầu tư vào nghiên cứu và phát triển giúp doanh nghiệp dễ

dàng tính toán được giá thành và hiệu quả làm việc

CT4 Nhìn chung, đầu tư vào R&D là điều cần thiết để giúp

doanh nghiệp phát triển và có những hướng đi đúng đắn

Bảng 3.2 :Thang đo “Chi tiêu R&D”.

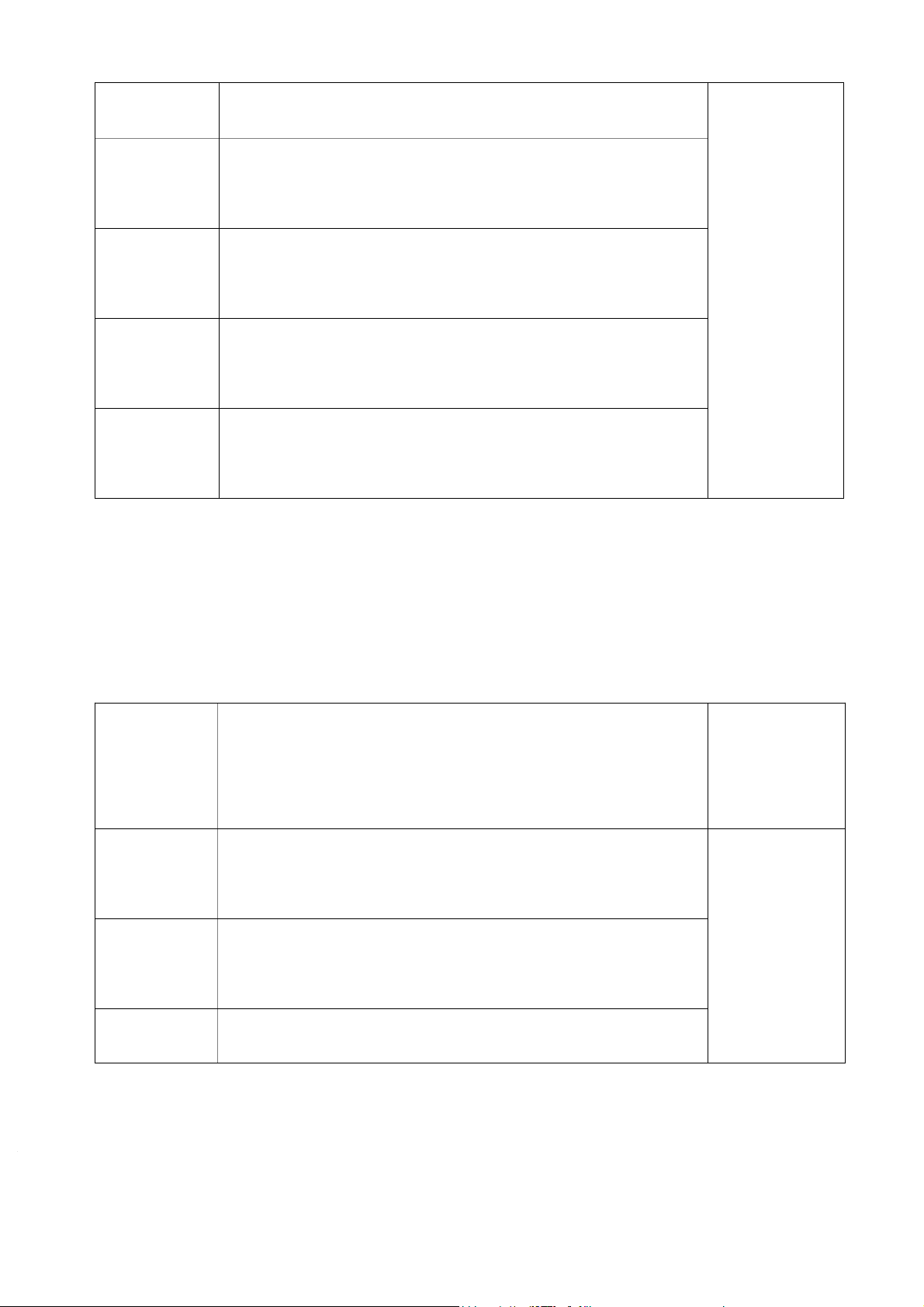

3.4 Thang đo “Quy mô doanh nghiệp”

Thang đo “Quy mô doanh nghiệp” sẽ giúp bạn đánh giá tầm ảnh hưởng của quy

mô tổ chức đối với khả năng và chiến lược đổi mới trong ngành dệt may niêm yết trên thị

trường chứng khoán Việt Nam. QUY MÔ DOANH BIẾN QUAN SÁT ĐƠN VỊ ĐO NGHIỆP (QMDN)

QMDN1 Doanh nghiệp có quy mô càng lớn thì càng thu hút được 17

vốn đầu tư để cải tạo quy trình sản xuất

QMDN2 Diện tích quy mô doanh nghiê “ p càng lớn doanh nghiệp

càng dễ đưa ra quyết định đổi mới quy trình sản xuất

QMDN3 Doanh nghiệp có quy mô càng lớn thì càng có lợi trong

việc thực hiện đổi mới quy trình sản xuất

QMDN4 Doanh nghiệp có quy mô càng lớn sẽ dễ dàng thu hút vốn

đầu tư trong nước và nước ngoài

QMDN5 Nhìn chung, quy mô doanh nghiệp ảnh hưởng tích cực

đến việc đổi mới quy trình sản xuất

Bảng 3.3 :Thang đo “Quy mô doanh nghiệp”.

3.5 Thang đo “Nguồn nhân lực”

Thang đo "Nguồn nhân lực" có thể được sử dụng để đo lường và đánh giá ảnh

hưởng của nguồn nhân lực đối với sự đổi mới quy trình sản xuất của các doanh nghiệp

ngành dệt may niêm yết trên thị trường chứng khoán Việt Nam. NGUỒN NHÂN BIẾN QUAN SÁT ĐƠN VỊ ĐO LỰC (NNL)

NNL1 Doanh nghiệp có nguồn nhân lực dồi dào dễ dàng thực Khảo sát

hiện đổi mới quy trình sản xuất

NNL2 Chất lượng nhân sự ảnh hưởng lớn đến việc quyết định

đổi mới quy trình sản xuất

NNL3 Sự đồng đều về năng lực giữa các nhân viên ảnh hưởng 18

tích cực đến việc đổi mới quy trình sản xuất của doanh nghiệp

NNL4 Nhìn chung, nguồn nhân lực ảnh hưởng tích cực đến việc

đổi mới quy trình sản xuất của doanh nghiệp

Bảng 3.4 :Thang đo “Nguồn nhân lực”.

3.6 Thang đo “Nguồn lực tài chính”

Thang đo “Nguồn lực tài chính” là một trong những cơ sở nền móng vô cùng quan

trọng ảnh hưởng trực tiếp đến sự đổi mới quy trình sản xuất của các doanh nghiệp ngành

dệt may niêm yết trên thị trường chứng khoán Việt Nam. NGUỒN LỰC TÀI BIẾN QUAN SÁT ĐƠN VỊ ĐO CHÍNH (NLTC)

NLTC1 Nguồn vốn đầu tư càng lớn thì quy mô đổi mới quy trình sản xuất càng cao

NLTC2 Nguồn vốn lớn là động lực để doanh nghiệp thực hiện đổi mới quy trình sản xuất VNĐ, $,…

Nguồn vốn ảnh hưởng đến viê “ c thử nghiê “ m đổi mới quy NLTC3

trình sản xuất theo các hướng để tìm được giải pháp tốt nhất

NLTC4 Doanh nghiệp nhận được nhiều nguồn vốn đầu tư từ Nhà

nước và các doanh nghiệp nước ngoài sẽ tích cực thực hiện đổi mới 19

NLTC5 Kinh tế doanh nghiệp ổn định có ảnh hưởng tích cực đến

quá trình đổi mới quy trình sản xuất của doanh nghiệp

NLTC6 Nhìn chung, nguồn vốn có ảnh hưởng tích cực đến đổi mới quy trình sản xuất

Bảng 3.5 :Thang đo “Nguồn lực tài chính”.

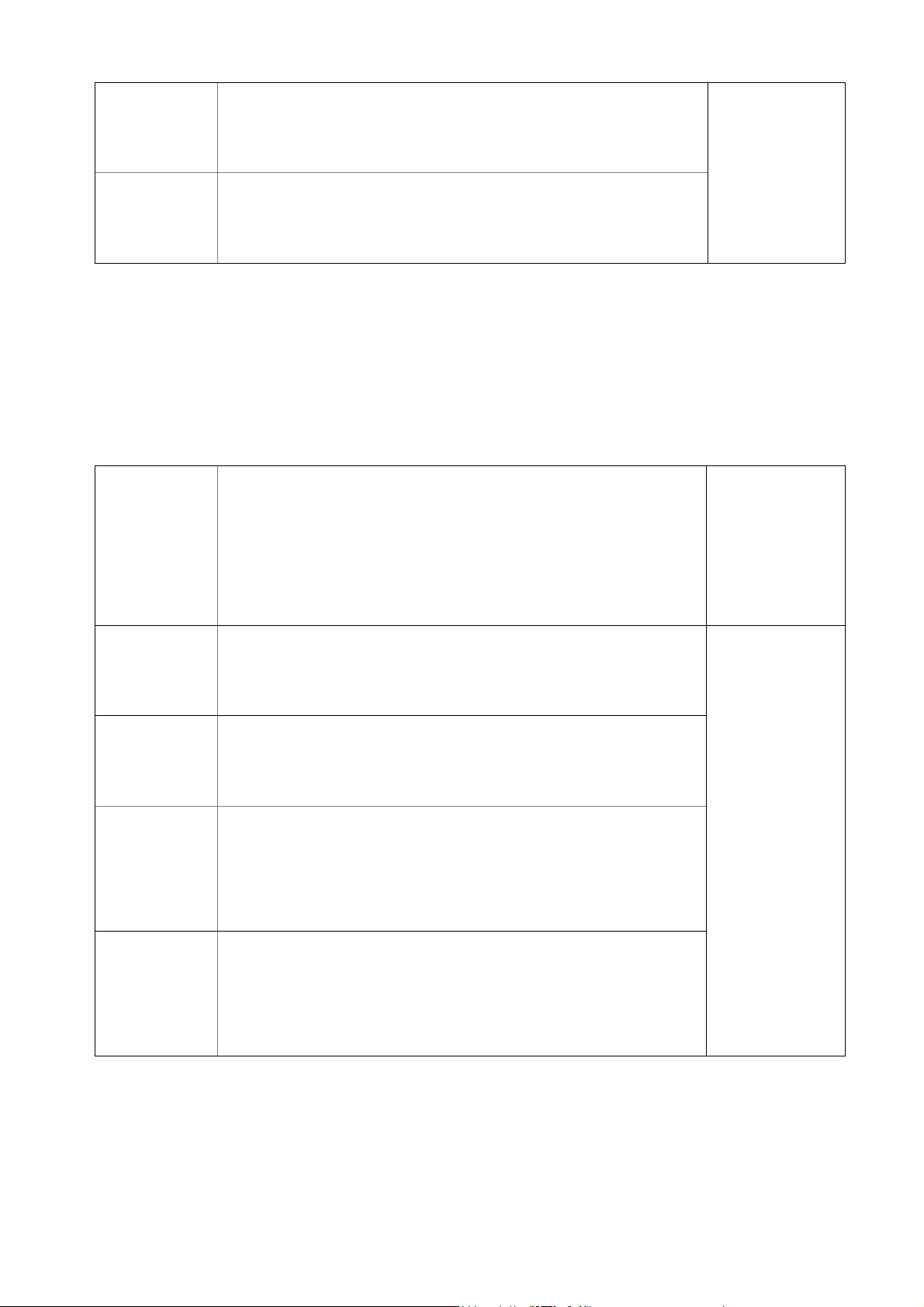

3.7 Thang đo “Nhu cầu thị trường” ( Thị hiếu khách hàng )

Thang đo “Nhu cầu thị trường” ( Thị hiếu khách hàng ) giúp đánh giá mức độ đáp

ứng nhu cầu thị trường của các doanh nghiệp, từ đó có những giải pháp phù hợp để nâng

cao khả năng đổi mới quy trình sản xuất của các doanh nghiệp. NHU CẦU THỊ BIẾN QUAN SÁT ĐƠN VỊ ĐO TRƯỜNG (NCTT)

Nhu cầu của khách hàng ngày càng nâng cao, thị trường NCTT1

mở rộng tạo cơ hội, động lực khuyến khích các doanh

nghiệp đổi mới quy trình sản xuất Khảo sát

NCTT2 Sự thay đổi nhanh chóng của các sản phẩm mới ảnh

hưởng đến việc đổi mới quy trình sản xuất

NCTT3 Xu hướng xanh của ngành dệt may ảnh hưởng tích cực

đến sự đổi mới quy trình sản xuất của doanh nghiệp

NCTT4 Nhìn chung, nhu cầu thị trường có ảnh hưởng lớn đến

việc đổi mới quy trình sản xuất

Bảng 3.6 :Thang đo “Nguồn lực tài chính”. 20

Tài liệu liên quan:

-

LEHE NGHIÊN CỨU KHOA HỌC TMU BÁO CÁO

16 8 -

Bài thi học phần: Phương pháp nghiên cứu khoa học - Mã số đề thi: 16 | Trường Đại học Thương Mại

13 7 -

Những yếu tố ảnh hưởng đến sự đổi mới sản phẩm (product innovation) của các doanh nghiệp ngành dệt may niêm yết trên TTCK Việt Nam | Bài thảo luận phương pháp nghiên cứu khoa học

23 12 -

Nghiên cứu Hành vi Tiêu dùng Sản phẩm Xanh tại Hà Nội | Bài thảo luận phương pháp nghiên cứu khoa học

24 12 -

Nghiên cứu các nhân tố ảnh hưởng đến quyết định lựa chọn sản phẩm bổ sung canxi và đạm từ thực vật thay thế cho sản phẩm sữa động vật của sinh viên trường Đại học Thương mại | Bài thảo luận phương pháp nghiên cứu khoa học

26 13