Nợ, Vốn Và Kết Quả Kinh Doanh | Môn Báo cáo tài chính - Học viện Chính sách và Phát triển

Tổng nguồn vốn của doanh nghiệp cuối năm là 109,6 tỷ đồng, tăng 24,8 tỷ đồng (29,25%) so với đầu năm. Tài liệu được sưu tầm gồm 30 trang, giúp bạn ôn tập tốt hơn. Mời các bạn đón xem.

Môn: Báo cáo tài chính 11 tài liệu

Trường: Học viện Chính sách và Phát triển 490 tài liệu

Tác giả:

Preview text:

lOMoAR cPSD| 58137911

Phân tích báo cáo tài chính

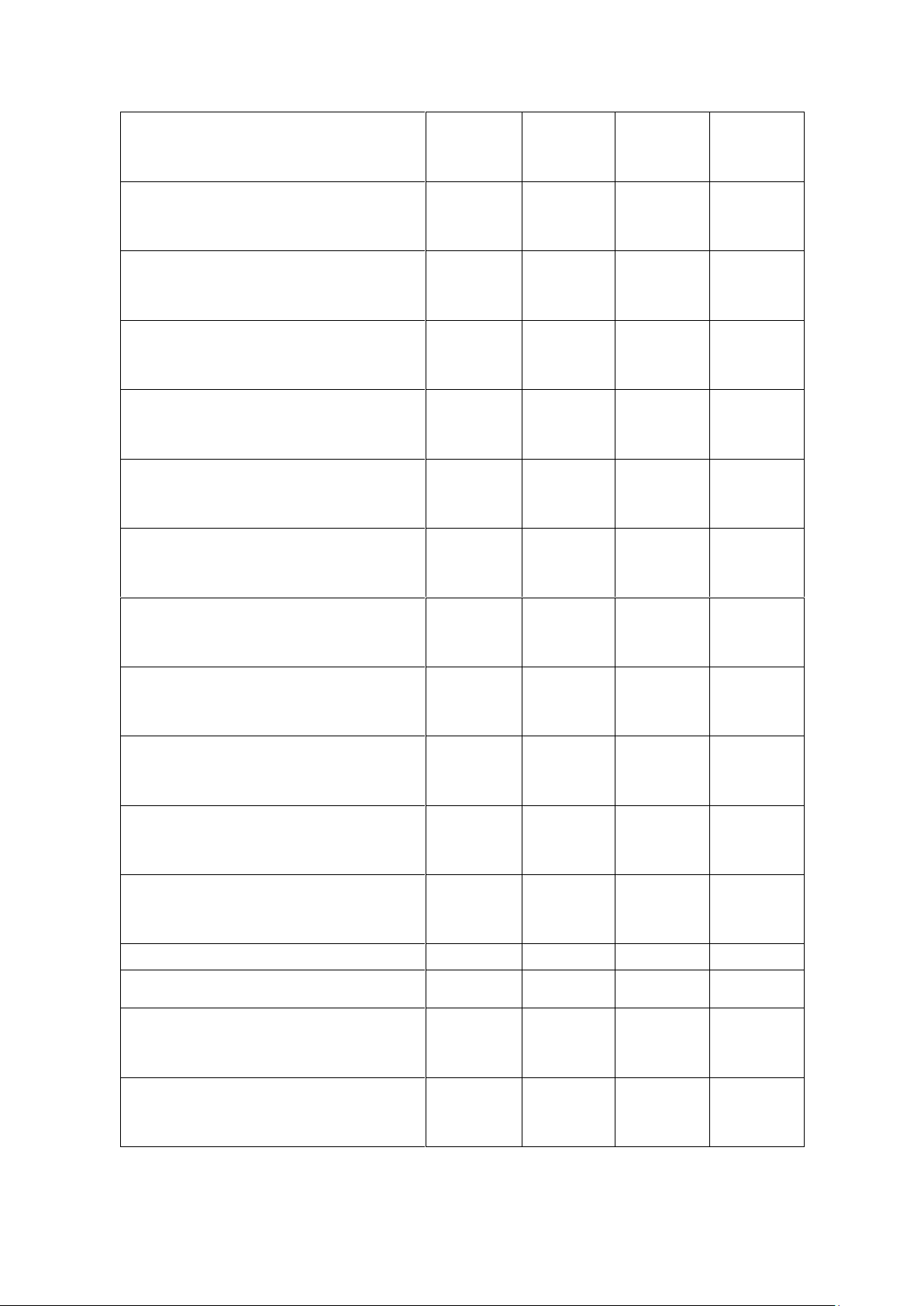

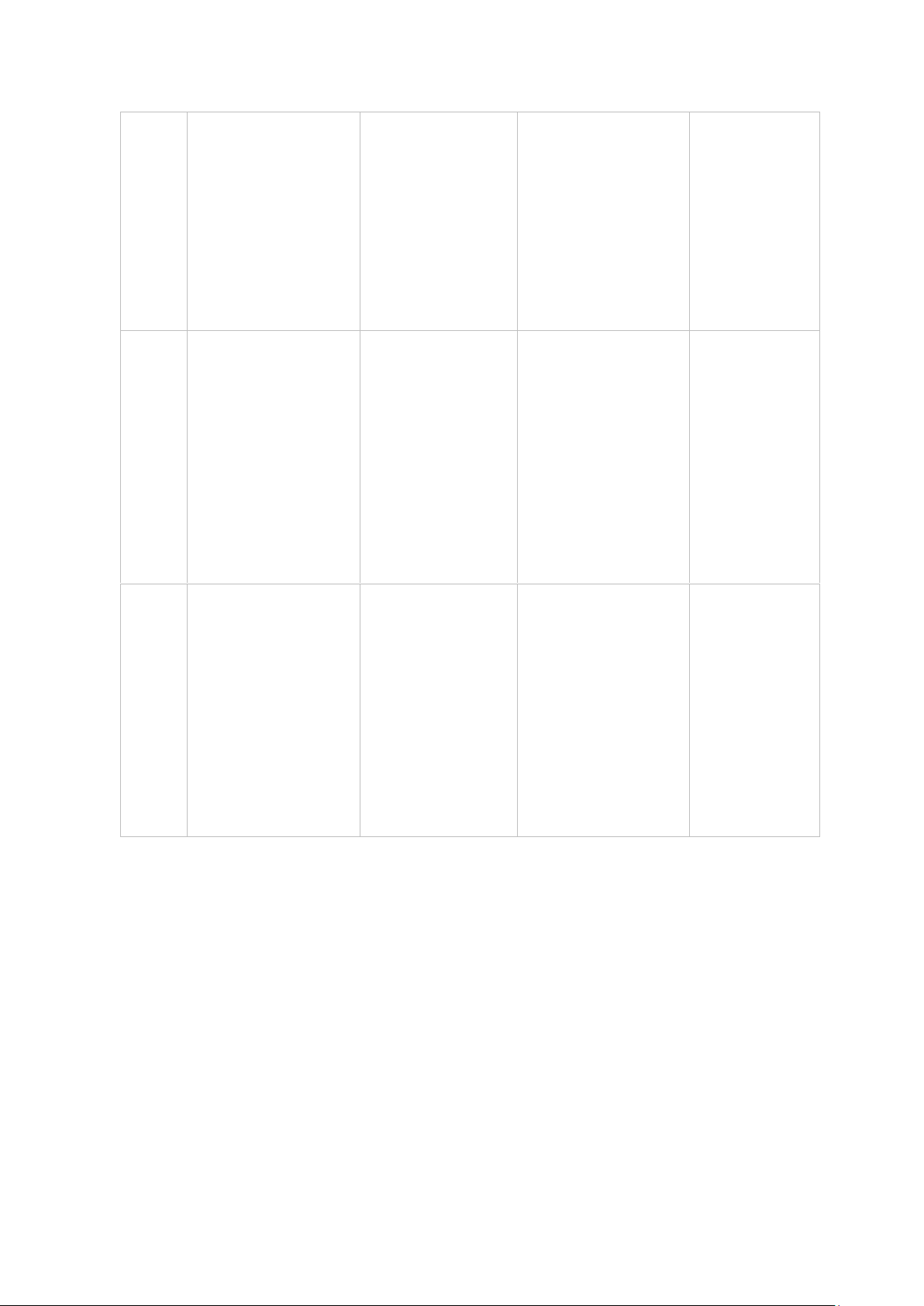

1. Phân tích tình hình nguồn vốn của doanh nghiệp Chỉ tiêu Cuối năm Đầu năm So sánh ST TT STT TT ST Tỷ lệ TT (%) (%) (%) (%) 67.20 52.

15. 29, (0, A- Nợ phải trả 0 61,31 000 61,32 200 23 01) 42.20 31. 10. 32, 1, I- Nợ ngắn hạn 0 62,80 800 61,15 400 70 64 23.66 4. 19. 491, 43, 1. Vay và nợ ngắn hạn 0 56,07 000 12,58 660 50 49 7.84 23. (15. (67, (56, 2. Phải trả cho NB 7 18,59 800 74,84 953) 03) 25) 3. Người mua trả tiền 1.04 1. 52.300, 2, trước 8 2,48 2 0,01 046 00 48 6.34 5. 672, 12, 4. Thuế và CKPNN 6 15,04 821 2,58 525 96 46 1.54 134, 1, 5. Phải trả CNV 7 3,67 661 2,08 886 04 59 50 ( (37, (1, 6. Chi phí phải trả 0 1,18 800 2,52 300) 50) 33) 1.25 1. ( (27, (2, 9. Các khoản PTPNK 2 2,97 716 5,40 464) 04) 43) 25.00 20. 4. 23, (1, II- Nợ dài hạn 0 37,20 200 38,85 800 76 64) lOMoAR cPSD| 58137911

B- Nguồn vốn chủ sở 42.40 32.

9. 29, 0, hữu 0 38,69 800 38,68 600 27 01 109.60 84.

24. 29,

Tổng cộng nguồn vốn 0 100 800 100 800 25 -

Đơn vị: Triệu đồng

PHÂN TÍCH KHÁI QUÁT:

Tổng nguồn vốn của doanh nghiệp cuối năm là 109,6 tỷ đồng, tăng 24,8 tỷ đồng

(29,25%) so với đầu năm. Chứng tỏ quy mô nguồn vốn huy động của doanh nghiệp

cuối năm so với đầu năm đã tăng lên, tạo điều kiện để doanh nghiệp tăng khả năng cạnh

tranh và tài trợ mở rộng quy mô kinh doanh. Như vậy chính sách huy động vốn của

công ty cuối nắm so với đầu năm thiên về xu hướng tăng lên với nguồn tài trợ từ bên

ngoài, giảm huy động vốn từ bên trong. Cả 2 thời điểm đầu năm và cuối năm doanh

nghiệp đều phụ thuộc về mặt tài chính đối với bên ngoài và sự phụ thuộc này lại tăng

dần về cuối năm. Chính sách tài chính của doanh nghiệp làm khả năng tự chủ tài chính

giảm và rủi rỏ tài chính tăng lên. Tuy nhiên, nếu khả năng sinh lời của công ty đang đạt

mức cao hơn so với chi phí sử dụng vốn bình quân thì đây có thể là cơ hội để tận dụng

lợi ích từ đòn bẩy tài chính nhằm khuếch đại ROE.

PHÂN TÍCH CHI TIẾT:

• NỢ PHẢI TRẢ: Nợ dài hạn cuối năm là 25 tỷ đồng, tăng so với đầu năm là 9,6

tỷ đồng (tỷ lệ tăng 23,76%). Bên cạnh đó nợ ngắn hạn cuối năm là 42,2 tỷ đồng

với tỷ lệ tăng 32,70%. Nợ ngắn hạn tăng lên chủ yếu là do vay và nợ ngắn hạn.

Bên cạnh đó người mua trả tiền trước và phải trả người lao động cuối năm cũng

tăng so với đầu năm, đây là những nguồn vốn chiếm dụng. Như vậy, nguồn vốn

Nợ phải trả tăng chủ yếu là tăng các khoản vay trong ngắn hạn. Chính sách huy

động nợ của doanh nghiệp sẽ gây ra áp lực vè nghĩa vụ thanh toán ngắn hạn tỏng

năm tiếp theo. Công tác quản lý và thanh toán nợ của doanh nghiệp chưa tốt, có

thể làm rối loạn tình hình tài chính của doanh nghiệp.

• VỐN CHỦ SỞ HỮU: VCSH cuối năm là 42,2 tỷ đồng và tăng 9,6 tỷ đồng so

với cuối năm (32,8 tỷ đồng) tương ứng tỷ lệ tăng 29,27%. Bên cạnh đó tỷ trọng lOMoAR cPSD| 58137911

VCSH từ 38,68% tăng lên 38,69% mức tăng tỷ trọng khó nhỏ 0,01%. Cơ cấu

Vốn chủ sỡ hữu như trên khá là hợp lý. Như vậy doanh nghiệp đã cố gắng tăng

mức độ khả năng tự chủ về tài chính trong năm nhưng cơ cấu nguồn vốn cơ bản

chưa có sự thay đổi nhiều.

KẾT LUẬN: Chính sách tài chính của doanh nghiệp với phần lớn là nợ phải trả,

trong đó chủ yếu là Nợ ngắn hạn sẽ mang lại cho doanh nghiệp cơ hội để tận

dụng tính chất đòn bẩy tài chính của hệ số nợ, và chứng tỏ uy tín của doanh

nghiệp với các chủ nợ khá cao, tuy nhiên những dấu hiệu tài chính không bình

thường đã xuất hiện trong công tác quản lý ngắn hạn. Cả đầu năm và cuối năm

khả năng tài chính, khả năng huy động vốn của công ty đều cao và tăng về cuối

năm. Cơ cấu nguồn vốn là hợp lý, nó thể hiện mức độ tự chủ về tài chính ở cả

đầu năm và cuối năm đều cao, hơn nữa mức độ tự chủ về tài chính còn tăng về

cuối năm, có được kết quả đó là do tác động tích cực từ kết quả và hiệu quả kinh doanh của công ty.

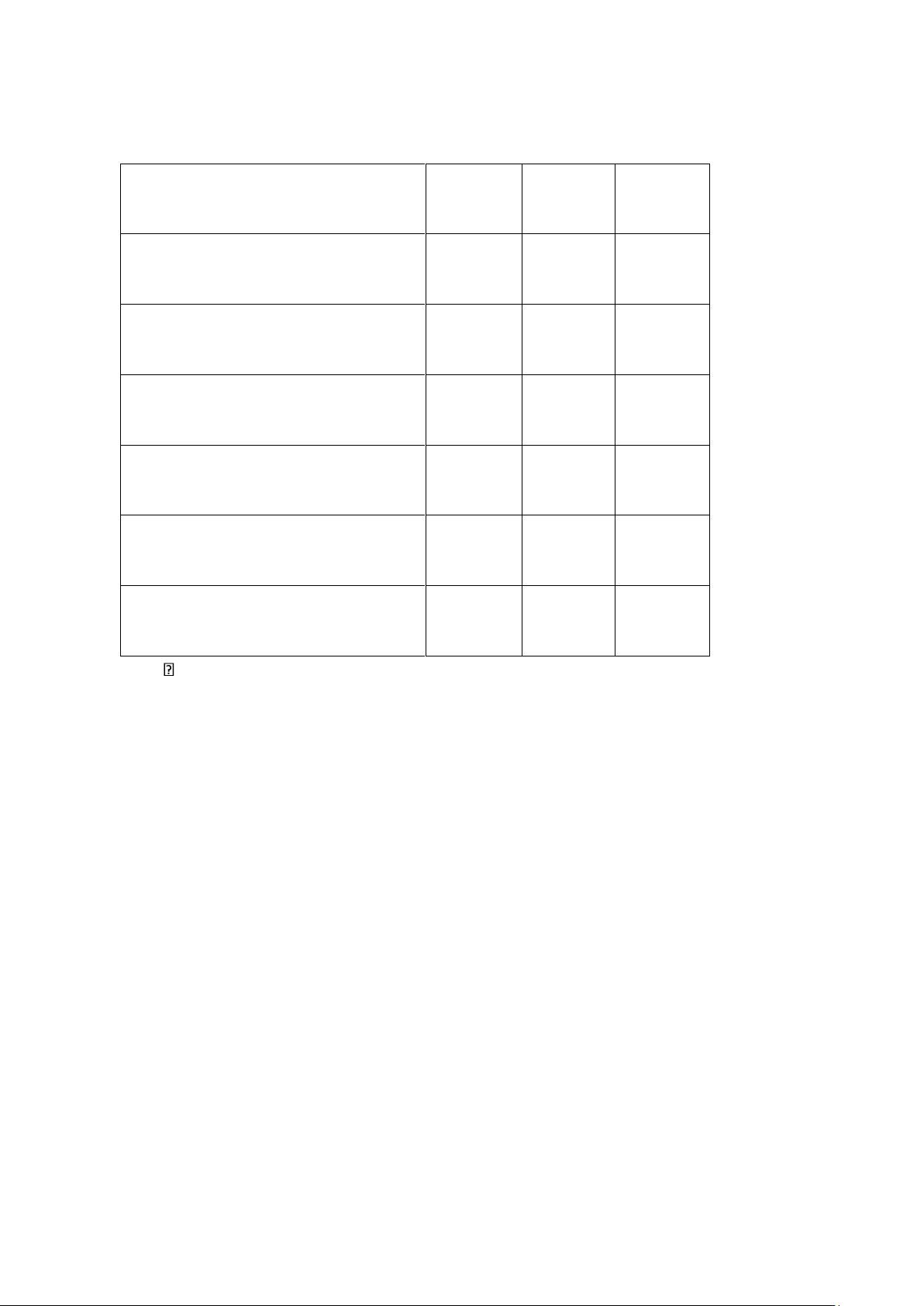

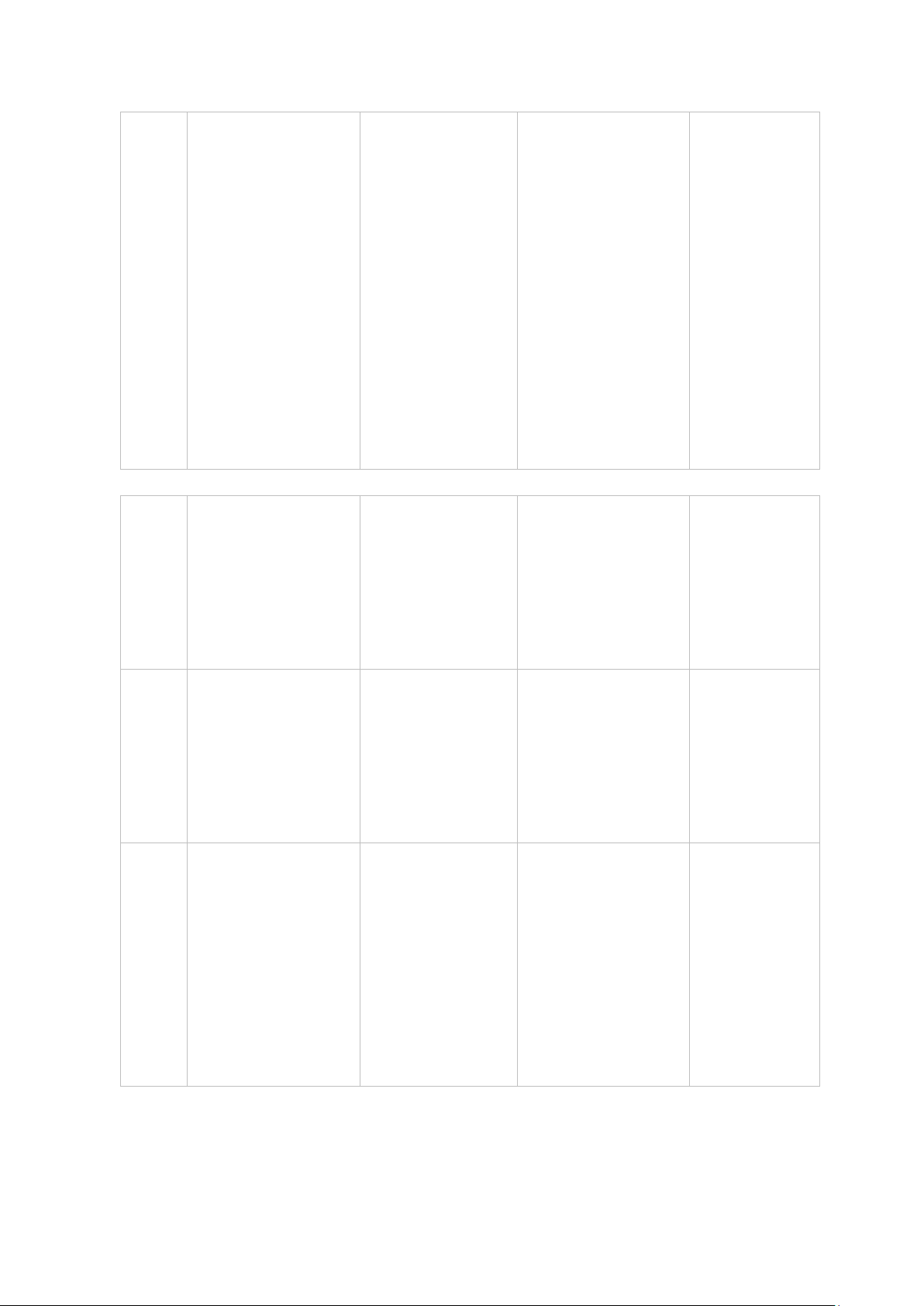

2. Phân tích chính sách tài trợ Chỉ tiêu Cuối năm Đầu năm So sánh Tỷ lệ (%) 20.200 4.800 23,76 II- Nợ dài hạn 25.000 32.800 9.600 29,27 42.400 BNguồn vốn sở hữu lOMoAR cPSD| 58137911 53.000 14.400 27,17 67.400 Nguồn vốn dài hạn 48.000 23.800 49,58 71.800 (-)B- Tài sản dài hạn (9.400) (188,00) (4.400) 5.000 1. Vốn lưu chuyển (VLC) 36.800 37.800 1.000 2,72 A- Tài sản ngắn hạn 31.800 42.200 10.400 32,70 (-)I- Nợ ngắn hạn lOMoAR cPSD| 58137911 (188,00) Vốn lưu chuyển (4.400) 5.000 (9.400) 11.700 15.500 3.800 32,48 Các khoản phải thu ngắn hạn 15.000 17.000 (11,76) (+) Hàng (2.000) tồn kho 31.800 10.400 32,70 I- 42.200 N ợ ngắn hạn 19.660 491,50 23.660 4.000 1- Vay và nợ ngắn hạn lOMoAR cPSD| 58137911 27.800 (33,31) 18.540 (9.260) Các khoản phải trả ngắn hạn 900 11.060 1.228,89 2. NCVLC 11.960 (499,02) 3. VLC- NCVLC (16.360) 4.100 (20.460)

Phân tích khái quát:

Nhìn bảng phân tích cho thấy hoạt động tài trợ năm N đã có thay đổi về cơ bản so

với năm N-1 trên tất cả các phương diện: Quy mô, tỷ lệ và cơ cấu: vốn lưu chuyển cuối

năm N-1 là 5 tỷ đồng, cuối năm N là -4.4 tỷ đồng; giảm so với đầu năm 9.4 tỷ đồng,

tương ứng với tỷ lệ 188%, chứng tỏ trong năm chính sách tài trợ của doanh nghiệp đã

biến động theo chiều hướng không tích cực, mất cân bằng tài chính vào thời điểm cuối

năm và gây mạo hiểm về tài chính.

Phân tích chi tiết:

Các nhân tố ảnh hưởng đến vốn lưu chuyển:

TSDH tăng mức độ lớn, tăng 23.8 tỷ đồng, tương ứng với 49.58% so với đầu

năm, trong khi đó NVDH chỉ tăng 14.4 tỷ đồng , tương ứng với 27.17%, do đó

TSDN có tốc độ nhanh hơn so với NVDH, gây ra sự thiếu hụt về nguồn vốn dài

hạn doanh nghiệp đã huy động nguồn vay nợ ngắn hạn để tài trợ có thể do doanh lOMoAR cPSD| 58137911

nghiệp đã để phát sinh các khoản nợ quá hạn nên các chủ nợ dài hạn thực thi

chính sách tín dụng thắt chặt đối với doanh nghiệp gây khó khăn cho việc huy

động vốn đối với dự án đang đầu tư dài hạn của doanh nghiệp Các nhân tố ảnh

hưởng tới nhu cầu vốn lưu chuyển:

Các khoản phải thu ngắn hạn tăng 3.8 tỷ đồng tương ứng với 32.48% so với đầu

năm, làm tăng thêm nhu cầu tài trợ, trong khi các khoản phải trả ngắn hạn giảm

9.2 tỷ đồng, tương ứng với 33.31%, làm giảm khả năng tự cân đối về nhu cầu

vốn và nguồn tài trợ trong quá trình SXKD, mặc dù doanh nghiệp đã giảm được

2.2 tỷ hàng tồn kho tức là giảm nhu cầu tài trợ từ nhân tố này vẫn không được cải thiện.

Kết luận: Như vậy nguyên nhân khiến cho chính sách tài trợ của doanh nghiệp

đi xuống và rủi ro tài chính do doanh nghiệp đã tăng tốc độ đầu tư dài hạn

nhanh hơn khả năng huy động nguồn vốn dài hạn, hơn nữa các nhà cung cấp,

chủ nợ cũng đang thực thi chính sách tín dụng thắt chặt đối với doanh nghiệp.

Vì vậy biện pháp tài chính cơ bản đối với doanh nghiệp là phải xử lý ngay các

khoản nợ xấu đã phát sinh, điều chỉnh cơ cấu nguồn vốn hợp lý nhằm đảm

bảo nguyên tắc cân bằng tài chính để an toàn trong đầu tư khi có hệ số nợ lớn.

3. Phân tích cơ cấu và sự biến động của tài sản của DN

Từ việc phân tích cơ cấu tài sản, các nhà quản lý sẽ nắm được tình hình đầu tư (sử dụng)

số vốn đã huy động, biết được mức độ sử dụng vốn đã phù hợp với lĩnh vực kinh doanh

và mục đích kinh doanh của doanh nghiệp chưa.

Phân tích cơ cấu TS của DN được thực hiện bằng cách tính ra và so sánh tình hình biến

động giữa kỳ phân tích với kỳ gốc hoặc giữa các kỳ với nhau về tỷ trọng của từng bộ

phận TS chiếm trong tổng số TS. Khi phân tích tình hình tài chính của doanh nghiệp

xem xét quy mô tài sản, cơ cấu tài sản thông qua 2 nhóm chỉ tiêu: lOMoAR cPSD| 58137911

Các chỉ tiêu phần tài sản trên bảng cân đối kế toán

Tỷ trọng của từng loại tài sản:

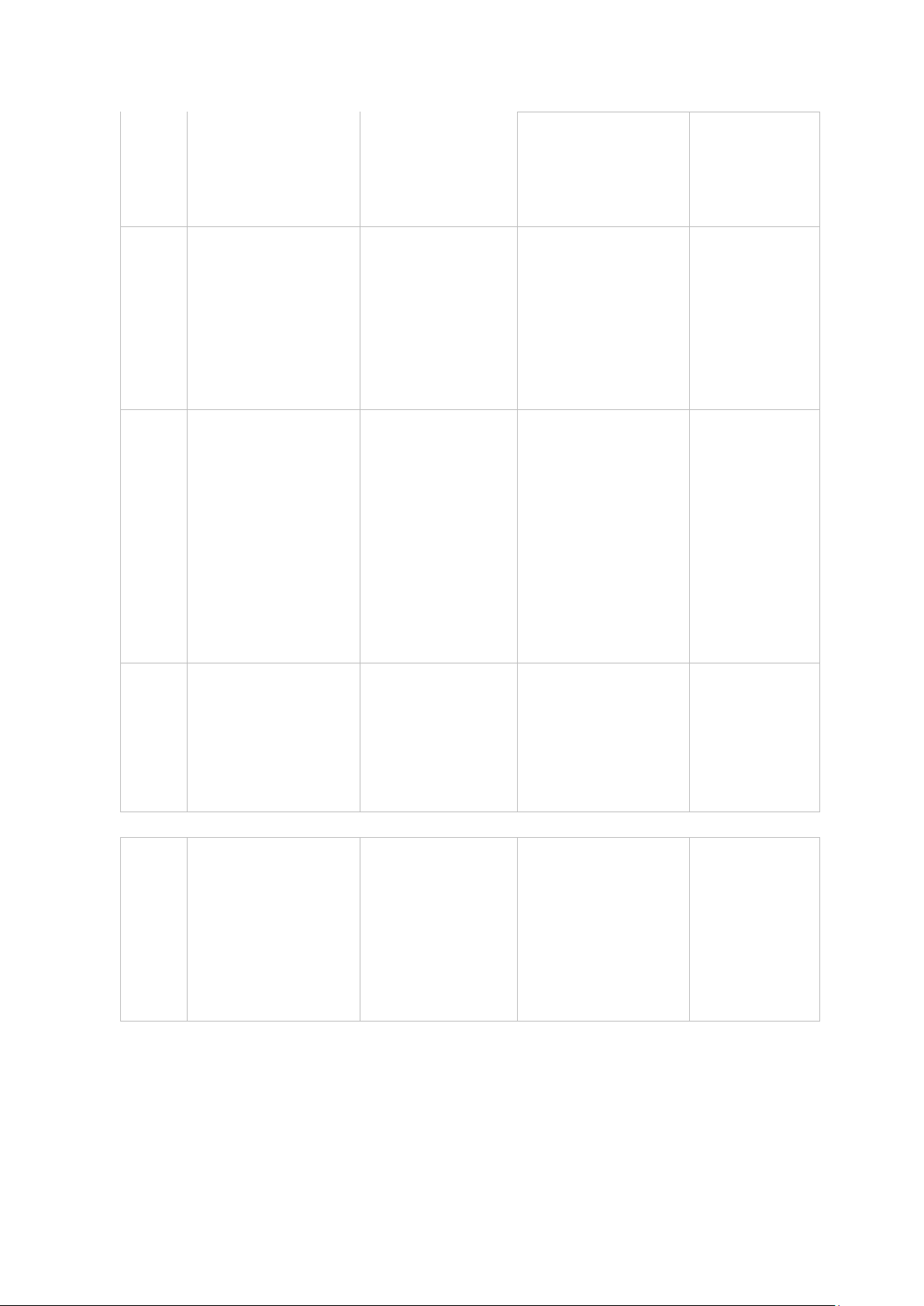

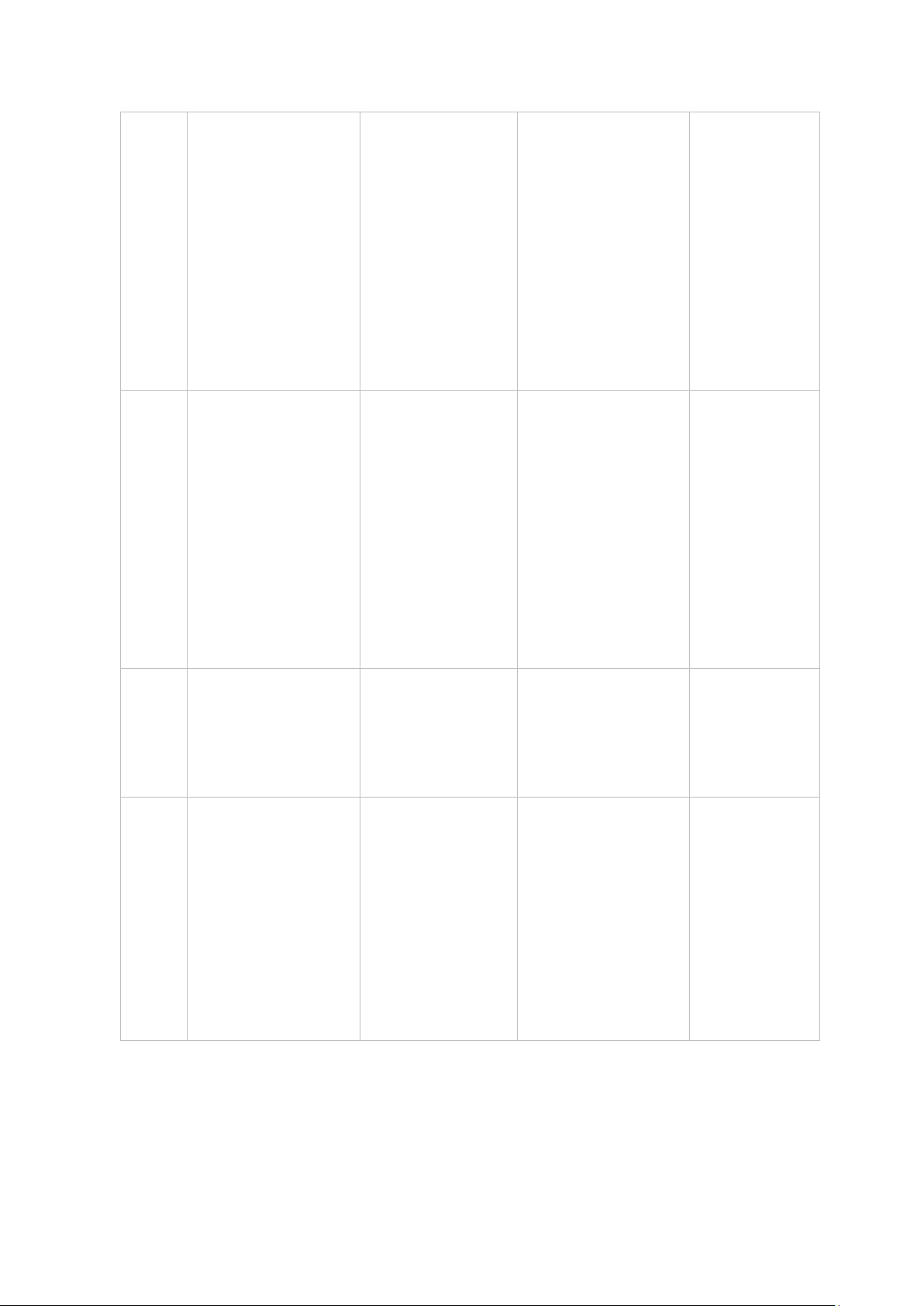

Các thông số đó được tính toán và trình bày tại bảng dưới đây: Chỉ tiêu Cuối năm Đầu năm So sánh ST TT (%) ST TT (%) ST TL (%) TT (%) 1 2 3 4 5 (6= 2- (7= (8= 3- 4) 6*100/4) 5) 43,40 A- Tài sản ngắn hạn 37.800 34,49% 36.800 % 1.000 2,72% -8,91% I- Tiền và tương 19,31 22,01 đương tiền 7.300 % 8.100 % (800) -9,88% -2,70%

41,01 11.70 31,79 III- Các khoản thu 15.500 % 0 % 3.800 32,48% 9,21% 1- Phải thu khách 71,45 - hàng 6.618 42,70% 8.360 % (1.742) -20,84% 28,76% 22,20

2- Trả trước người bán 8.512 54,92% 2.597 % 5.915 227,76% 32,72% 5- Các khoản thu khác 370 2,39% 743 6,35% (373) -50,20% -3,96%

39,68 17.00 46,20 IV- Hàng tồn kho 15.000 % 0 % (2.000) -11,76% -6,51% 56,60 B- Tài sản dài hạn 71.800 65,51% 48.000 % 23.800 49,58% 8,91% lOMoAR cPSD| 58137911

I- Các khoản phải thu 580 0,81% 950

1,98% (370) -38,95% -1,17% DH- KH

99,19 47.05 98,02 II- TSCĐ 71.220 % 0 % 24.170 51,37% 1,17% Tổng cộng tài sản 109.600 84.800 24.800 29,25%

3.1. Phân tích khái quát

Tổng tài sản tại thời điểm cuối năm N là 109,6 tỷ đồng, tăng so với đầu năm là 24,8 tỷ

đồng (29,25%). Tổng tài sản tăng lên chủ yếu do sự tăng lên của tài sản dài hạn là 23,8 tỷ đồng (49,58%).

Trong tổng tài sản thì tài sản ngắn hạn cuối năm so với đầu năm tăng nhẹ 1 tỷ đồng

(2,72%), tuy nhiên đầu năm tài sản ngắn hạn chiếm 43,4% và cuối năm chỉ chiếm

34,49% trong cơ cấu tổng tài sản. Ngược lại, tài sản dài hạn cuối năm tăng về tỷ trọng

so với đầu năm là 8,91% cho thấy chính sách đầu tư của doanh nghiệp đầu năm so với

cuối năm là thiên về tăng tỷ trọng đầu tư vào tài sản dài hạn, giảm tỷ trọng đầu tư vào

tài sản ngắn hạn. Điều này chứng tỏ có thể DN đang muốn đầu tư vào các tài sản dài

hạn dài hạn như tài sản cố định để tăng năng lực sản xuất.

3.2. Phân tích chi tiết a. Tài sản ngắn hạn:

Tải sản ngắn hạn của doanh nghiệp gồm tiền và tương đương, các khoản phải thu, hàng

tồn kho, đầu tư tài chính ngắn hạn,…Tài sản ngắn hạn của doanh nghiệp là những tài

sản thuộc quyền sở hữu và quản lý của doanh nghiệp, có thời gian sử dụng, luân chuyển,

thu hồi vốn trong một kỳ kinh doanh hoặc trong một năm. Phân tích những thay đổi của

tài sản ngắn hạn cho thấy những thay đổi về dự trữ có lên quan đến quy mô sản xuất

của doanh nghiệp. Do đó đánh giá sự thay đổi của tài sản ngắn hạn ta cần xem xét kết

cấu của từng loại tài sản, đánh giá xem loại nào thừa, loại nào thiếu để từ đó đưa ra biện

pháp điều chỉnh cho phù hợp. lOMoAR cPSD| 58137911

Nhìn về phía Doanh nghiệp, tài sản ngắn hạn cuối năm là 37,8 tỷ, tăng nhẹ 1 tỷ so với đầu năm. Cụ thể: -

Hàng tồn kho cuối năm là 15 tỷ đồng, giảm so với với đầu năm là 2 tỷ đồng.

Trongtổng tài sản ngắn hạn thì tỷ trọng hàng tồn kho cuối năm chiếm gần 40% giảm

6,51% về tỷ trọng so với đầu năm. Tỷ trọng hàng tồn kho tùy thuộc vào chu kỳ sản xuất

kinh doanh, quy mô kinh doanh, trình độ quản lý hàng tồn kho của doanh nghiệp. Việc

giảm tỷ trọng hàng tồn kho có thể do doanh nghiệp đã cải thiện trình độ quản lý hàng

tồn kho, cung ứng cho sản xuất nhanh, kịp thời hơn. -

Tiền và các khoản tương đương tiền cuối năm giảm 800 triệu đồng (giảm 9,88%)

sovới đầu năm. Lượng tiền giảm do nhiều nguyên nhân nhưng chủ yếu do lượng hàng

tồn kho và khoản phải thu của khách hàng chiếm tỷ trọng lớn. Công ty chưa thu được

tiền từ các đơn vị khác và có một số vốn bị ứ đọng từ hàng tồn kho. Chính vì vậy lượng

tiền bị giảm xuống, lượng tiền giảm sẽ làm cho tính linh hoạt của công ty kém hơn. Tuy

nhiên, lượng tiền giảm cũng có dấu hiệu tốt là công ty đã đưa tiền vào sản xuất kinh

doanh, chứng tỏ công ty đã đầu tư mở rộng quy mô, sản xuất hàng loạt sẽ là cơ hội tốt

để hạ thấp giá thành và gia tăng kết quả kinh doanh.Tóm lại, tiền và các khoản tương

đương tiền chỉ chiếm khoảng 20% cho thấy với một doanh nghiệp tập trung vay nợ và

khoản chiếm dụng vốn tăng như vậy thì khả năng thanh toán nhanh thấp do tiền mặt dự

trữ không nhiều vẫn là một yếu tố cần xem xét. -

Các khoản phải thu tăng 3,8 tỷ đồng và chiếm tỷ trọng cao nhất trong cơ cấu

TSNHvề cuối năm cho thấy doanh nghiệp đang áp dụng chính sách tín dụng cởi mở với

các đối tác kinh doanh. Thêm nữa, trong khi phải thu khách hàng giảm và trả trước

người bán lại tăng (tăng gần 3,5 lần) cho thấy một phần vốn bị chiếm dụng tập trung

vào đặt trước hàng và có xu hướng tăng lên. DN cần xem xét khoản này để tránh rủi ro

trong tương lai. Vì thế, đảm bảo quản lý và sử dụng vốn lưu động một cách chặt chẽ và

hiệu quả các nhà quản trị tài chính doanh nghiệp cần xác định rõ: Định mức dự trữ tiền

cần thiết cho doanh nghiệp, kiểm tra chi tiết số dư nợ và thời gian trả nợ của từng khoản

phải thu để tránh lập dự phòng phải thu khó đòi, kiểm tra chi tiết hàng tồn kho và xây

dựng định mức tồn kho để tránh khỏi lập dự phòng giảm giá hàng tồn kho. b. Tài sản dài hạn lOMoAR cPSD| 58137911

Tài sản dài hạn là những tài sản thuộc quyền sở hữu của doanh nghiệp, có thời gian sử

dụng, luân chuyển, thu hồi vốn trên một kỳ kinh doanh. Khi phân tích chỉ tiêu này cần

lưu ý đến những lĩnh vực và tính chất hoạt động sản xuất kinh doanh của doanh nghiệp.

Nhìn về phía Doanh nghiệp, tài sản dài hạn cuối năm là 71,8 tỷ đồng, tăng gần gấp đôi

so với đầu năm và chiếm đến 65,51% trong cơ cấu tổng tài sản vào cuối năm. Cụ thể: -

Các khoản phải thu khách hàng giảm 38,95%, tuy nhiên các khoản này chiếm tỷ trọng

không đáng kể trong cơ cấu tài sản dài hạn, vì thế nên sẽ không ảnh hưởng nhiều. Nhưng

nhìn chung, việc giảm các khoản phải thu khách hàng dài hạn vẫn sẽ là tín hiệu tích cực đối với doanh nghiệp. -

Tiếp đến là mục tài sản cố định chiếm tỷ trọng nhiều nhất trong cơ cấu tài sản

dàihạn của doanh nghiệp (99% về tỷ trọng). Tài sản dài hạn tăng gần gấp đôi (Từ 47,05

tỷ lên 71,22 tỷ đồng) có thể là tín hiệu cho thấy DN đang muốn đầu tư vào tài sản cố

định để tăng năng lực sản xuất. Nhìn chung, cần xem xét đến khía cạnh tăng tài sản cố

định này có phải đến từ tăng chi phí xây dựng cơ bản dở dang hay không để đưa ra kết luận chính xác nhất.

Kết lại, chính sách đầu tư của doanh nghiệp đầu năm so với cuối năm là thiên về tăng

tỷ trọng đầu tư vào tài sản dài hạn, đối với một doanh nghiệp hoạt động về mảng sản

xuất kinh doanh hàng hóa (các mặt hàng A, B, C,...) thì việc tài sản tài hạn chiếm tỷ

trọng cao hơn trong cơ cấu tổng tài sản có thể coi là hợp lý. Tuy nhiên doanh nghiệp

vẫn nên chú ý cân đối các loại tài sản để tránh mất cân bằng trong tương lai. Tiếp nữa,

doanh nghiệp cũng cần chú ý đến chính sách hàng tồn kho trên trên cơ sở biến động thị

trường và nhu cầu sản xuất, đặc biệt là mối quan hệ với các nhà cung cấp cấp truyền

thống cần được được chú trọng hơn nữa để bình ổn giá đầu vào, tránh phải dự trữ

nguyên vật liệu và trả trước quá lớn gây ứ đọng, lãng phí vốn.

4. Phân tích khái quát tình hình kết quả kinh doanh của doanh nghiệp

Bảng 4a: Phân tích báo cáo B02-DN năm N

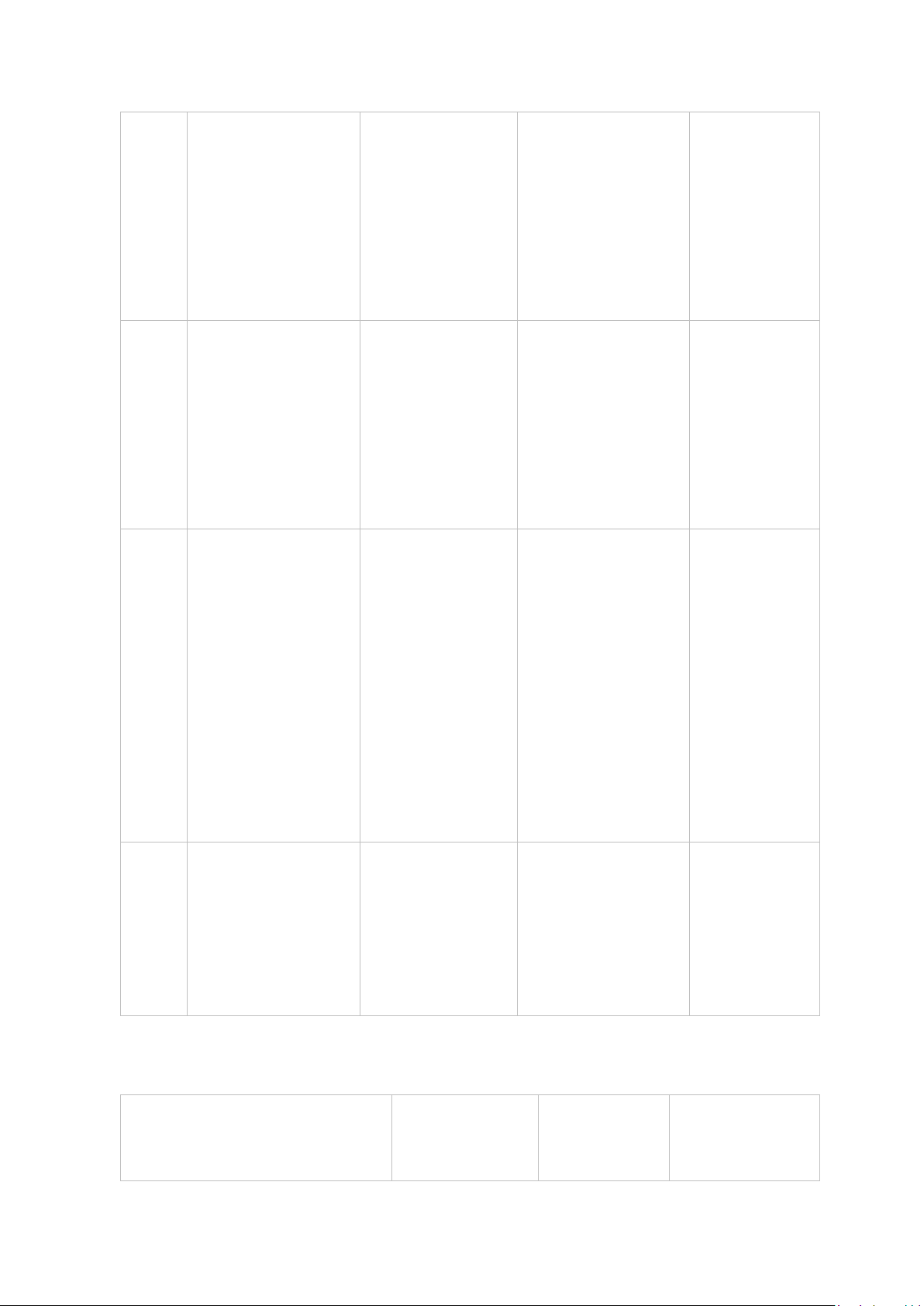

Đơn vị: Triệu đồng Chỉ tiêu Năm N

Năm N- So sánh Tỉ lệ % 1 1 2 3 4 5 lOMoAR cPSD| 58137911 1. Doanh thu BH và CCDV 210.6 178.71 31.9 17,87% 50 0 40 2. Các khoản giảm trừ 2.1 2.06 4,37% 50 0 90

3. Doanh thu thuần về BH và 208.5 176.65 31.8 18,03% CCDV 00 0 50 4. Giá vốn hàng bán 161.8 136.73 25.1 18,37% 50 4 16

5. Lợi nhuận gộp về BH và CCDV 46.6 39.91 6.7 16,87% 50 6 34

6. Doanh thu hoạt động tài chính 7 48 2 44,63% 00 4 16 7. Chi phí tài chính 2.0 2.00 - 0,00% 00 0 8. Chi phí bán hàng 18.3 11.30 7.0 61,95% 00 0 00

9. Chi phí quản lý doanh nghiệp 12.0 10.70 1.3 12,15% 00 0 00

10. Lợi nhuận thuần từ hoạt động 15.0 16.40 (1.35 -8,23% kinh doanh 50 0 0) 11. Thu nhập khác 1.6 1.60 3,13% 50 0 50 12. Chi phí khác 1.5 1.48 2,70% 20 0 40 13. Lợi nhuận khác 1 12 8,33% 30 0 10

14. Tổng lợi nhuận kế toán trước 15.1 16.52 (1.34 -8,11% thuế 80 0 0) 15. Lợi nhuận sau thuế 10.929 11.894, (964, -8,11% ,6 0 4) lOMoAR cPSD| 58137911

Bảng 4b: Phân tích tình hình quản lý chi phí và KQKD Đơn vị: % Chỉ tiêu Năm N

Năm N- So sánh 1

Tỉ suất Giá vốn HB trên DTT 77,626 77,404 0, 22 Tỉ suất CPBH trên DTT 8,777 6,397 2, 38 Tỉ suất CPQLDN trên DTT 5,755 6,06 (0,3 0)

Tỉ suất LNT từ HĐKD trên DTT 7,218 9,28 (2,0 7) Tỉ suất LNTT trên DTT 7,28 9,35 (2,0 7) Tỉ suất LNST trên DTT 5,24 6,73 (1,4 9)

NHẬN XÉT ĐÁNH GIÁ:

Căn cứ vào các bảng trên, ta đánh giá khái quát kết quả kinh doanh của doanh nghiệp như sau:

• Nhận xét chung: Năm N so với năm N-1, các chỉ tiêu Lợi nhuận thuần từ hoạt

động kinh doanh, lợi nhuận trước thuế, lợi nhuận sau thuế, tỷ suất lợi nhuận đều

thấp và biến động giảm; điều này cho thấy kết quả kinh doanh của công ty năm

sau không khả quan hơn năm trước, đồng thời nó cũng cho thấy sự phát triển của

công ty trong quá trình kinh doanh không cao trong năm N vừa qua.

• Xem xét cụ thể các chỉ tiêu doanh thu và chi phí: Tổng lợi nhuận kế toán trước

thuế năm N đạt 15,18 tỷ đồng, giảm 1,34 tỷ đồng so với năm N-1 tương ứng tỷ

lệ giảm 8,11%. Tiếp đó, Lợi nhuận sau thuế của doanh nghiệp cũng giảm cụ thể

là năm N đạt 10,93 tỷ đồng giảm so với năm N-1 là 964,8 triệu đồng (với tỷ lệ

là 8,11%). Chứng tỏ rằng xu hướng biến động của kết quả kinh doanh không tốt,

doanh nghiệp cần xem xét lại khoản biến động này và quản lý các bộ phận có liên quan. lOMoAR cPSD| 58137911

• ĐỐI VỚI HOẠT ĐỘNG KINH DOANH: Doanh thu bán hàng và cung cấp

dịch vụ của doanh nghiệp năm N tăng 31,94 tỷ đồng so với năm N-1 (tỷ lệ tăng

17,87%). Lợi nhuận gộp về bán hàng và CCDV tăng lên 6,74 tỷ đồng. Nhưng

tốc độ tăng của doanh thu thuần chậm hơn so với tốc độ tăng của giá vốn hàng

bán (GVHB tăng 25,12 tỷ đồng so với năm N-1 tương ứng với tỷ lệ tăng

18,37%), chi phí bán hàng (tăng 7 tỷ so với năm N-1 với tỷ lệ 61,95%), chi phí

quản lý doanh nghiệp (cũng tăng 1,3 tỷ đồng so với năm N-1 với tỷ lệ tương ứng

tăng 12,15%). Đây là nguyên nhận chính là cho lợi nhuận từ hoạt động kinh

doanh giảm 1,35 tỷ đồng, tỷ lệ giảm 8,23% so với năm N-1.

• HOẠT ĐỘNG TÀI CHÍNH: Doanh thu tài chính có sự tăng nhẹ 216 triệu đồng

so với năm N-1 với tỷ lệ tăng 44,63%. Trong đó, ta thấy chi phí tài chính qua 2

năm đều không tăng không giảm giữu ở mức 2 tỷ đồng cả năm N và năm N-1.

Cho thấy rằng hoạt động tài chính của doanh nghiệp không được cải thiện. Doanh

nghiệp cần xem xét lại hoạt động đầu tư vốn vào các lĩnh vực phù hơp với tài chính.

• HOẠT ĐỘNG KHÁC: Lợi nhuận khác năm N đạt 130 triệu đồng, tăng 10 triệu

đồng so với năm N-1 với tỷ lệ tăng là 8,33%, có thể nói đây là khoản thu nhập

mang tính quy mô nhỏ so với tổng kết hoạt động kinh doanh của doanh nghiệp

là không đáng kể. Nên không thể chỉ dựa vào đó để đánh giá trình độ quản lý của doanh nghiệp.

• Tỉ suất lợi nhuận từ hoạt động kinh doanh trên doanh thu thuần, năm N-1 là

9,28% tức là cứ 100 đồng doanh thu thuần sinh ra 9,28 đồng lợi nhuận thuần từ

hoạt động kinh doanh; Tỉ suất năm N là 7,22% tức là cứ 100 đồng doanh thu

thuần sinh ra 7,22 đồng lợi nhuận từ hoạt động kinh doanh. Như vậy, năm N so

với năm N-1, tỉ suất lợi nhuận thuần từ hoạt động kinh doanh trên doanh thu thuần giảm 2,07%.

• Tỉ suất lợi nhuận trước thuế trên doanh thu thuần, năm N-1 là 9,35% tức là cứ

100 đồng doanh thu thuần sinh ra 9,35 đồng lợi nhuận thuần từ hoạt động kinh

doanh; Tỉ suất năm N là 7,28% tức là cứ 100 đồng doanh thu thuần sinh ra 7,28

đồng lợi nhuận từ hoạt động kinh doanh. Như vậy, năm N so với năm N-1, tỉ suất

lợi nhuận thuần từ hoạt động kinh doanh trên doanh thu thuần giảm 2,07%. lOMoAR cPSD| 58137911

• Tỉ suất lợi nhuận sau thuế trên doanh thu thuần, năm N-1 là 6,73% tức là cứ 100

đồng doanh thu thuần sinh ra 6,73 đồng lợi nhuận thuần từ hoạt động kinh doanh;

Tỉ suất năm N là 5,24% tức là cứ 100 đồng doanh thu thuần sinh ra 5,24 đồng

lợi nhuận từ hoạt động kinh doanh. Như vậy, năm N so với năm N-1, tỉ suất lợi

nhuận thuần từ hoạt động kinh doanh trên doanh thu thuần giảm 1,49%.

• Tỉ suất Giá vốn hàng bán trên doanh thu thuần năm N so với năm N-1 tăng

0,22%, năm N-1 tỉ suất là 77,4% tức là trong 100 đồng doanh thu thuần có 77,4

đồng giá vốn, năm N tỉ suất là 77,63% tức là để thu được 100 đồng doanh thu

thuần phải bỏ ra 77,63 đồng giá vốn. Như vậy, năm N so với năm N-1, doanh

nghiệp tăng giá vốn trên 1 đồng doanh thu, cần tiết kiệm được các khoản chi phí

trong giá vốn, để làm tăng lợi nhuận gộp cho công ty.

• Tỉ suất chi phí bán hàng trên doanh thu thuần. Năm N so với năm N-1 tăng

2,38%. Nếu bỏ qua các nhân tố khách quan, có thể cho rằng, việc tăng tỉ suất này

phản ánh cố gắng của công ty trong việc sử dụng chi phí bán hàng và chi

phí quản lý doanh nghiệp, việc kinh doanh của doanh nghiệp chưa thực sự hiệu quả.

KẾT LUẬN: Năm N so với năm N-1, kết quả kinh doanh của doanh nghiệp khá kém.

Từ phân tích chi tiết các lĩnh vực hoạt động của doanh nghiệp cho thấy sở dĩ Lợi nhuận

sau thuế của doanh nghiệp bị suy giảm trong khi doanh thu tăng làm cho khả năng sinh

lời (thông qua các tỷ suất lợi nhuận đều biến động giảm, nguyên nhân chính là do doanh

nghiệp đã quản lý chưa tốt, cho các loại chi phí trong hoạt động SXKD: Giá vốn hàng

bán, chi phí bán hàng, chi phí quản lý doanh nghiệp, chi phí tài chính. Vì vậy, trách

nhiệm thuộc về công tác quản lý chi phí ở 3 bộ phận chủ yếu: Sản xuất, bán hàng và đầu tư tài chính.

5. Phân tích tình hình công nợ và thanh toán TÀI Cuối năm Đầu năm SẢN So sánh lOMoAR cPSD| 58137911 Số tiền Tỷ lệ % 16.080 12.650 27,11 3.430 I. Nợ phải thu 15.500 11.700 32,48 3.800 A. Phải thu ngắn hạn 8.360 (1.742) (20,84) 1. Phải 6.618 thu khách hàng lOMoAR cPSD| 58137911 8.512 2.597 5.915 227,76 2. Trả trước người bán 370 (373) (50,20) 743 5. Các khoản phải thu khác 580 (370) (38,95) 950 B. Phải thu dài hạn lOMoAR cPSD| 58137911 580 (370) (38,95) 950 1. Phải thu dài hạn của khách hàng 67.200 15.200 29,23 52.000 II. Nợ phải trả 42.200 10.400 32,70 31.800 A. Nợ ngắn hạn 23.660 19.660 4.000 491,50 1. Vay và nợ ngắn hạn lOMoAR cPSD| 58137911 (15.953) 7.847 23.800 (67,03) 2. Phải trả cho người bán 1.048 2 1.046 52.300 3. Ngườ i mua trả tiền trước 4. 672,96 Thuế 6.346 821 5.525 và các khoản phải nộp NN lOMoAR cPSD| 58137911 886 134,04 5. 1.547 661 Phải trả CNV 500 (300) (37,50) 800 6. Chi phí phải trả 1.716 (464) (27,04) 1.252 9. Các khoản phải trả phải nộp khác 25.000 20.200 23,76 4.800 B. Nợ dài hạn

Bảng 5a: Phân tích tình hình công nợ phải thu, phải trả năm N Đầu năm N-1

Tài liệu liên quan:

-

Báo cáo thường niên Vinamilk 2024 môn Báo cáo tài chính | Học viện Chính sách và Phát triển

51 26 -

Phân tích báo cáo tài chính của công ty cổ phần bánh kẹo Hải Hà | Môn Báo cáo tài chính - Học viện Chính sách và Phát triển

144 72 -

Báo cáo Kiến Tập Tình Hình Tài Chính Công Ty Cổ Phần MISA 2017-2019 | Môn Báo cáo tài chính - Học viện Chính sách và Phát triển

118 59 -

Phân Tích Báo Cáo Tài Chính Công Ty TNHH Picenza Việt Nam | Môn Báo cáo tài chính - Học viện Chính sách và Phát triển

91 46