Phân tích báo cáo tài chính của công ty cổ phần bánh kẹo Hải Hà | Môn Báo cáo tài chính - Học viện Chính sách và Phát triển

Nền kinh tế Việt Nam đã hồi phục mạnh mẽ vào năm 2022, với mức tăng trưởng đạt 8%, vượt mức trung bình 7,1% trong giai đoạn 2016 - 2019. Tài liệu được sưu tầm gồm 52 trang, giúp bạn ôn tập tốt hơn. Mời các bạn đón xem.

Môn: Báo cáo tài chính 11 tài liệu

Trường: Học viện Chính sách và Phát triển 490 tài liệu

Tác giả:

Preview text:

lOMoAR cPSD| 58137911

HỌC VIỆN CHÍNH SÁCH VÀ PHÁT TRIỂN

KHOA TÀI CHÍNH – ĐẦU TƯ TIỂU LUẬN NHÓM

PHÂN TÍCH BÁO CÁO TÀI CHÍNH ĐỀ TÀI:

PHÂN TÍCH BÁO CÁO TÀI CHÍNH CỦA CÔNG TY CỔ PHẦN BÁNH KẸO HẢI HÀ

Giáo viên hướng dẫn :

Th.s Nguyễn Hoàng Diệu Linh MỤC LỤ

Nhóm sinh viên thực hiện: Hà Văn Hoàng

Dương Thị Hồng Duyên Lê Thị Mai Linh Nguyễn Thị Ngọc Ngô Văn Nguyên lOMoAR cPSD| 58137911 C

PHẦN MỞ ĐẦU ......................................................................................................... 4

CHƯƠNG 1. GIỚI THIỆU CHUNG VỀ CÔNG TY CỔ PHẦN BÁNH KẸO

HẢI HÀ ....................................................................................................................... 5

1.1. Giới thiệu chung về tình hình kinh tế vĩ mô .................................................. 5

1.1.1. Môi trường kinh tế ...................................................................................... 5

1.1.2. Môi trường chính trị ................................................................................... 5

1.1.3. Môi trường văn hoá - xã hội ...................................................................... 6

1.1.4. Môi trường tự nhiên ................................................................................... 6

1.2. Giới thiệu chung về ngành kinh tế .................................................................. 6

1.3. Giới thiệu chung về công ty ........................................................................... 10

CHƯƠNG 2. PHÂN TÍCH TÌNH HÌNH TÀI CHÍNH VÀ CHÍNH SÁCH TÀI

CHÍNH CỦA DOANH NGHIỆP ............................................................................ 12

2.1. Phân tích khái quát tình hình kinh doanh của công ty Cổ phần Bánh kẹo

Hải Hà .................................................................................................................... 12

2.1.1. Phân tích khái quát quy mô tài chính ..................................................... 12

2.1.2. Phân tích khái quát cấu trúc tài chính .................................................... 15

2.2. Phân tích chính sách đầu tư của Công ty ..................................................... 17

2.3. Phân tích chính sách tài trợ của Công ty ..................................................... 18

2.3.1. Phân tích tình hình nguồn vốn ................................................................ 18

2.3.2. Phân tích hoạt động tài trợ ...................................................................... 24

2.4. Phân tích khái quát khả năng sinh lời .......................................................... 28

2.5. Phân tích tình hình công nợ và khả năng thanh toán ................................. 31

2.6. Phân tích chính sách phân phối lợi nhuận của doanh nghiệp ................... 37

2.7. So sánh với trung bình chung của ngành và công ty cổ phần Bibica ........ 39

2.7.1. So sánh với trung bình chung của ngành ............................................... 40

2.7.2. So sánh với công ty Bibica ....................................................................... 42 lOMoAR cPSD| 58137911

CHƯƠNG 3: ĐÁNH GIÁ TÌNH HÌNH TÀI CHÍNH, DỰ BÁO VÀ GIẢI

PHÁPNHẰM CẢI THIỆN TÌNH HÌNH TÌNH CHÍNH CỦA CÔNG TY CỔ

PHẦN BÁNH KẸO HẢI HÀ ................................................................................... 44

3.1. Đánh giá tình hình tài chính của công ty cổ phần bánh kẹo Hải Hà ......... 44

3.1.1. Những ưu điểm ......................................................................................... 44

3.1.2. Những hạn chế ......................................................................................... 45

3.1.3. Nguyên nhân của hạn chế ....................................................................... 46

3.2. Dự báo nguy cơ rủi ro và phá sản của công ty cổ phần Bánh kẹo Hải

Hà49 ........................................................................................................................ 47

3.3. Một số giải pháp nhằm cải thiện tình hình tài chính của công ty cổ phần

bánh kẹo Hải Hà .................................................................................................... 48

3.3.1. Quản trị khoản phải thu và khoản nợ phải trả ..................................... 48

3.3.2. Tăng trưởng doanh thu ........................................................................... 48

3.3.3. Giải pháp tăng hiệu quả sử dụng chi phí .............................................. 49

3.3.4. Tiếp tục đẩy mạnh phát huy, nâng dần kim ngạch xuất khẩu, nâng

cao sức cạnh tranh ............................................................................................. 50

3.3.5. Xây dựng hệ thống giám sát và quản lý chất lượng sản phẩm ............ 50

KẾT LUẬN ............................................................................................................... 50

TÀI LIỆU THAM KHẢO ........................................................................................ 52 LỜI CẢM ƠN

Lời đầu tiên, cho phép nhóm xin được gửi lời cảm ơn chân thành và sâu sắc

nhất tới cô Nguyễn Hoàng Diệu Linh - giảng viên giảng dạy học phần Phân tích

báo cáo tài chính. Chúng em rất vui, rất cảm kích khi nhận được sự hướng dẫn

giảng dạy của Cô trong suốt học kỳ vừa qua. Trong thời gian tham dự lớp học

của Cô, chúng em đã tiếp cận được những kiến thức bổ ích và mở rộng, góp nhặt

những kiến thức cần thiết cho quá trình học tập và làm việc sau này. Cô đã rất

nhiệt tình truyền đạt những kiến thức, kinh nghiệm quý báu cho chúng em trong

suốt thời gian học tập vừa qua. lOMoAR cPSD| 58137911

Nhóm chúng em đã vận dụng những kiến thức được giảng dạy trên lớp cũng

như sự hướng dẫn tận tình, chỉ bảo của Cô kết hợp tham khảo thêm nhiều thông

tin, bài viết trên mạng để thu thập những kiến thức để trình bày về đề tài “Phân

tích báo cáo tài chính của Công Ty Cổ Phần Bánh Kẹo Hải Hà”. Trong quá trình

phân tích và tìm hiểu tài liệu, nhóm chúng em khó tránh khỏi được những thiếu

sót trong quá trình làm bài và trình bày. Rất mong được sự góp ý của Cô để bài

phân tích báo cáo tài chính của chúng em được hoàn thiện hơn.

Một lần nữa, chúng em xin trân trọng cảm ơn sự quan tâm, giúp đỡ, hướng

dẫn tận tình của Cô trong quá trình nhóm chúng em thực hiện bài tiểu luận này.

Sinh viên thực hiên Nhóm 2 PHẦN MỞ ĐẦU

Trong nền kinh tế thị trường, doanh nghiệp muốn tồn tại và phát triển buộc

phải kinh doanh có hiệu quả. Điều đó đồng nghĩa với việc doanh nghiệp phải

luôn nâng cao tính cạnh tranh và có chiến lược phát triển tốt. Việc quản trị và

điều hành doanh nghiệp luôn đặt ra những vấn đề tài chính mang tính sống còn.

Để giải quyết tốt những vấn đề này, nhà quản trị cần nắm rõ thực trạng tài chính

của doanh nghiệp. Bên cạnh đó, trong điều kiện tăng cường hội nhập khu vực

và quốc tế hiện nay, thông tin tài chính không chỉ là đối tượng quan tâm của nhà

quản lý doanh nghiệp, của Nhà nước trên phương diện vĩ mô mà còn là đối tượng

quan tâm của nhà đầu tư, ngân hàng, cổ đông, nhà cung cấp. Chính vì vậy, vấn

đề lành mạnh hoá tình hình tài chính doanh nghiệp hiện đang là đối tượng quan

tâm hàng đầu của các doanh nghiệp dưới mọi hình thức sở hữu.

Hoạt động tài chính có mối quan hệ trực tiếp với hoạt động sản xuất kinh

doanh của tất cả các doanh nghiệp. Do đó tất cả hoạt động sản xuất kinh doanh

đều ảnh hưởng đến tình hình tài chính của doanh nghiệp. Tình hình tài chính tốt

hay xấu đều có tác động thúc đẩy hoặc kìm hãm quá trình sản xuất kinh doanh.

Phân tích báo cáo tài chính giúp cho các nhà quản lý doanh nghiệp thấy

được những biến động về tài chính trong quá khứ, hiện tại và dự báo được những

biến động về tài chính trong tương lai của doanh nghiệp, từ đó hiến hành huy

động và sử dụng các nguồn lực tài chính một cách hợp lý và hiệu quả. Đánh giá

đúng nhu cầu tài chính, tìm được nguồn tài trợ và sử dụng một cách có hiệu quả lOMoAR cPSD| 58137911

là vấn đề quan tâm hàng đầu của bất kỳ doanh nghiệp nào. Như vậy, doanh

nghiệp phải thường xuyên phân tích tình hình tài chính của doanh nghiệp mình,

trên cơ sở đó đưa ra các quyết định kinh doanh cho phù hợp là một tất yếu.

Xuất phát từ vai trò quan trọng của việc phân tích tài chính trong doanh

nghiệp, tác giả quyết định lựa chọn đề tài “Phân tích báo cáo tài chính tại Công

ty Cổ phần Bánh kẹo Hải Hà” làm đề tài cho bài tiểu luận giữa kỳ.

CHƯƠNG 1. GIỚI THIỆU CHUNG VỀ CÔNG TY CỔ PHẦN BÁNH KẸO HẢI HÀ

1.1. Giới thiệu chung về tình hình kinh tế vĩ mô

1.1.1. Môi trường kinh tế

Nền kinh tế Việt Nam đã hồi phục mạnh mẽ vào năm 2022, với mức tăng

trưởng đạt 8%, vượt mức trung bình 7,1% trong giai đoạn 2016 - 2019.

Sự tăng trưởng này một phần là do hiệu ứng cơ sở thấp, được thúc đẩy bởi

phục hồi của tiêu dùng cá nhân trong nước sau đại dịch Covid - 19 và hoạt động

mạnh mẽ trong sản xuất định hướng xuất khẩu.

Trong bối cảnh nhiều nền kinh tế thế giới đang có nguy cơ tăng trưởng âm,

dự báo tăng trưởng kinh tế của Việt Nam 2023 sẽ đạt 6,3%.

Đáng chú ý, không giống nhiều quốc gia khác, Việt Nam sẽ có nhiều dư địa

để triển khai các biện pháp nhằm thúc đẩy tăng trưởng.

1.1.2. Môi trường chính trị

Hòa bình, hợp tác và phát triển vẫn là xu thế lớn, tạo điều kiện để Việt Nam

tiếp tục giữ gìn môi trường hòa bình, ổn định để phục vụ sự nghiệp xây dựng và

phát triển đất nước. Cục diện cạnh tranh và thỏa hiệp giữa các nước lớn cho phép

Việt Nam có điều kiện lựa chọn những kế sách phù hợp, thực hiện “dĩ bất biến

ứng vạn biến” để không bị chi phối trong quan hệ quốc tế, giảm sức ép của các

nước lớn; thúc đẩy quan hệ với nhiều đối tác, nhất là các nước lớn, trên các vấn

đề lợi ích chiến lược; qua đó, kiềm chế, đẩy lùi âm mưu, ý đồ và hành động xâm

phạm chủ quyền, lãnh thổ, thực hiện “diễn biến hòa bình” của các thế lực thù

địch đối với Việt Nam.

Với sự ổn định về chính trị, thế và lực của Việt Nam ngày càng gia tăng trên

trường quốc tế, do vậy, cộng đồng quốc tế đánh giá cao vai trò của Việt Nam

trong hợp tác cũng như tham gia xử lý các vấn đề mang tính toàn cầu. Việt Nam lOMoAR cPSD| 58137911

là thành viên đóng vai trò ngày càng quan trọng trong ASEAN và nhiều tổ chức

khu vực khác. Trong nhìn nhận của các nước, Việt Nam là một trong những nước

có ảnh hưởng mang tính “dẫn dắt” trong ASEAN. Do đó, trong chính sách của

các nước, nhất là các nước lớn đối với khu vực, Việt Nam có vị trí tương đối

quan trọng, được các nước coi là một đối tác cần tăng cường, là nhân tố góp

phần kết nối quan hệ của các nước với ASEAN. Đây chính là điều kiện thuận lợi

để Việt Nam phát huy vị thế, lựa chọn những chính sách phù hợp trong hội nhập, phát triển.

1.1.3. Môi trường văn hoá - xã hội

Việt Nam được thế giới biết đến như một quốc gia với nền văn hóa lâu đời và

những giá trị truyền thống dân tộc được thể hiện, phát huy rõ nét nhất thông qua

mấy ngàn năm lịch sử dựng nước và giữ nước, sắc thái dân tộc, văn hóa dân tộc,

phản ánh bề dày lịch sử Việt Nam

1.1.4. Môi trường tự nhiên

Việt Nam được biết đến là một đất nước với nhiều khu du lịch tự nhiên nhiệt

đới và các di sản văn hóa cổ. Tuy nhiên hiện nay, Việt Nam đã và đang chịu ảnh

hưởng mạnh mẽ từ biến đổi khí hậu khi các tỉnh du lịch miền Trung liên tục hứng

chịu nhiều đợt bão lũ, mức độ ô nhiễm không khí đáng báo động và tình hình

các sinh vật biển càng ngày càng khan hiếm. Những khu du lịch miền núi, cộng

đồng ít có sự đầu tư về công tác vệ sinh môi trường và công nghệ xử lý ô nhiễm

sẽ bị ảnh hưởng của tác động trên, làm giảm sức hấp dẫn đối với du khách.

1.2. Giới thiệu chung về ngành kinh tế

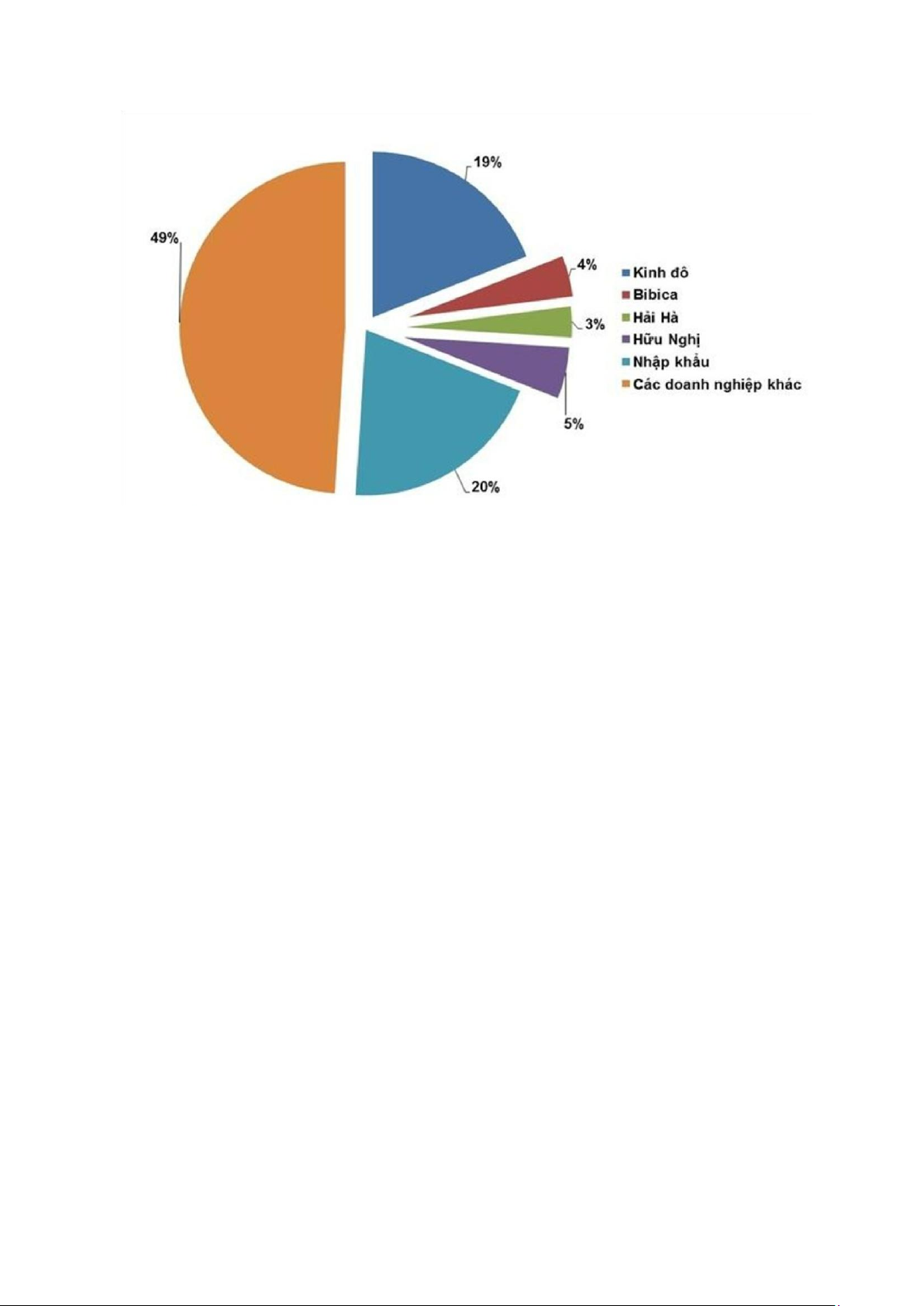

Ngành sản xuất bánh kẹo được biết đến là một trong những ngành có tốc độ

tăng trưởng cao và khá ổn định tại Việt Nam. Theo Bộ Công Thương, đối với

ngành sản xuất thực phẩm Việt Nam, mức tăng trưởng doanh thu của nhóm mặt

hàng bánh kẹo vào khoảng 15%/năm, với doanh số toàn thị trường ước khoảng 51 nghìn triệu đồng. lOMoAR cPSD| 58137911

Biểu đồ 1.2: Thị phần ngành sản xuất bánh kẹo tại Việt Nam

Hiện nay Việt Nam có khoảng 30 doanh nghiệp sản xuất có quy mô lớn,

khoảng 1000 cơ sở sản xuất nhỏ và một số ít công ty nhập khẩu thực phẩm nước

ngoài. Một số doanh nghiệp sản xuất bánh kẹo có tên tuổi lớn có thể kể đến như

Kinh Đô, Hải Hà, Bibica, Hữu Nghị, Orion Việt Nam ước tính chiếm tới 75-80%

thị phần. Trong đó bánh kẹo ngoại nhập chỉ chiếm 20%-25%.Với việc không

ngừng đổi mới chất lượng sản phẩm từ mẫu mã đến hương vị, các doanh nghiệp

trong nước ngày càng khẳng định được vị thế quan trọng của mình trên thị trường bánh kẹo Việt Nam.

Ngành bánh kẹo Việt hiện có quy mô thị trường lớn và tốc độ tăng trưởng bình

quân trên 15%. Về̀ dư địa phát triển vẫn còn rất lớn, khi mức tiêu thụ bánh kẹo

trên đầu người Việt Nam chưa quá 3 kg/người/năm, thấp hơn mức tiêu thụ trung bình của thế giới. Lợi thế:

Công ty cổ phần Bánh kẹo Hải Hà là một công ty có thương hiệu mạnh, phát

triển lâu đời từ những năm 1960. Vì vậy đây là một lợi thế khi HAIHACO được

nhiều người tiêu dùng biết đến, tín nhiệm và tin tưởng.

Là một nước có tỷ lệ dân số đông và dân số trẻ, thị trường ngành hàng tiêu

dùng, sản xuất thực phẩm ở Việt Nam là một thị trường đầy tiềm năng. Do đó

đòi hỏi việc đầu tư máy móc, công nghệ hiện đại và đa dạng hóa sản phẩm. Hải lOMoAR cPSD| 58137911

Hà là công ty có tiềm lực tài chính tốt với hệ thống máy móc và dây chuyền sản

xuất hiện đại, mạng lưới kênh phân phối rộng giúp nâng cao sức cạnh tranh và

đa dạng hóa sản phẩm, thu hút người tiêu dùng.

Mỗi một sản phẩm khi đưa ra thị trường đều được đảm bảo chất lượng sản

phẩm tốt nhất, vấn đề an toàn vệ sinh thực phẩm luôn được chú trọng khi đưa

sản phẩm đến tay người tiêu dùng. Điều này giúp công ty nâng cao uy tín của

mình trên thị trường và có cơ hội đến gần hơn với khách hàng.

Sự xuất hiện của nhiều đối thủ cạnh tranh trong ngành sản xuất bánh kẹo khiến

người tiêu dùng có nhiều sự lựa chọn hơn. HAIHACO luôn có những chính sách

giá rất tốt, phù hợp so với thị trường dù thời kỳ vật giá ngày càng tăng giúp công

ty thu hút và giữ chân khách hàng.

Đội ngũ quản lý có kinh nghiệm, uy tín lâu năm là lợi thế giúp công ty có thể

phát huy vai trò của mình trong việc điều hành, chỉ đạo sản xuất cũng như tiếp cận khách hàng. Hạn chế:

Mặc dù có hệ thống máy móc và dây chuyền sản xuất hiện đại nhưng vẫn chưa

khai thác hết công suất của máy móc thiết bị. Điều này chứng tỏ cách khai thác

của công ty chưa thực sự hiệu quả.

Khó khăn trong việc quản lý hàng tồn kho, quản lý nguyên vật liệu tồn kho chưa hiệu quả.

Phong cách quản lý chưa đổi mới, còn cũ và chưa linh hoạt theo sự biến động

của thị trường ngành, chưa theo kịp xu hướng thời đại.

Phụ thuộc vào nguyên vật liệu nhập khẩu. Nguyên vật liệu đầu vào chính của

ngành bánh kẹo bao gồm bột mì, đường, còn lại là sữa, trứng và các nguyên vật

liệu khác. Trong đó, nguyên vật liệu phải nhập khẩu là bột mì (gần như toàn bộ),

và đường (nhập 1 phần), hương liệu và 1 số chất phụ gia, chiếm tỷ trọng khá lớn

trong giá thành. Chính vì vậy, sự biến động về giá của các nguyên vật liệu này

trên thị trường thế giới và sự biến động của tỷ giá VND/USD sẽ gây ảnh hưởng

lớn đến giá thành sản phẩm bánh kẹo.

Theo xu hướng của thị trường thì người tiêu dùng quan tâm hàng đầu đến

các mặt hàng thực phẩm, ngành bánh kẹo chỉ là thứ yếu, vì vậy trong các khoản

chi tiêu của người tiêu dùng thì khoản chi cho bánh kẹo khá thấp trong khi nó lOMoAR cPSD| 58137911

hoàn toàn phụ thuộc vào thu nhập của người tiêu dùng. Do vậy, bất cứ một sự

biến động nhỏ nào trong thu nhập của người dân cũng khiến thu nhập của công

ty bị ảnh hưởng. Thêm vào đó, thị trường bánh kẹo Việt Nam còn có tính chất

mùa vụ khá rõ nét. Sản lượng tiêu thụ thường tăng mạnh vào thời điểm từ tháng

8 Âm lịch (Tết Trung thu) đến Tết Nguyên Đán với các mặt hàng chủ lực mang

hương vị truyền thống Việt Nam như bánh trung thu, kẹo cứng, kẹo mềm, bánh

quy cao cấp, các loại mứt, hạt. Trong khi đó, sản lượng tiêu thụ bánh kẹo khá

chậm vào thời điểm sau Tết Nguyên Đán và mùa hè do khí hậu nắng nóng, khắc nghiệt.

Cơ hội của doanh nghiệp vẫn còn khá lớn:

Theo khu vực: Việt Nam vẫn có hơn 60% dân số sinh sống ở nông thôn.

Tại đây, độ thâm nhập của các sản phẩm bánh kẹo vẫn còn thấp. Chưa kể vùng

nông thôn, người ta không chú ý đến thương hiệu mà quan tâm đến giá cả nhiều

hơn. Vì thế nếu các doanh nghiệp có thể sản xuất được những sản phẩm có giá

thành rẻ thì hoàn toàn có thể đánh vào thị trường đầy tiềm năng này.

Theo sản phẩm: bánh kẹo là ngành mà độ đa dạng sản phẩm cực kỳ cao.

Các nhãn hiệu, mẫu mã, hương vị mới liên tục ra đời chỉ trong thời gian ngắn.

Ngoài một số sản phẩm đã định vị sâu trong tâm trí khách hàng như Bánh

Chocopie của Orion, Bánh gạo của Oneone, … thì các sản phẩm bánh kẹo liên

tục thay đổi. Các doanh nghiệp hoàn toàn có thể sáng tạo ra những loại bánh kẹo

mới, bắt những xu hướng mới phù hợp với nhu cầu người tiêu dùng. Cơ hội cho

họ còn rất nhiều, thậm chí có thể trở thành dẫn đầu trong một ngách thị trường nào đó.

Thách thức của doanh nghiệp trong ngành bánh kẹo

Từ thị trường và người tiêu dùng: nhu cầu mua bánh kẹo của khách hàng là

quanh năm. Các nhãn hiệu bánh kẹo mới liên tục ra đời khiến khách hàng khó

lòng ghi nhớ được hết. Vì thế những thương hiệu nhạt nhòa nhanh chóng bị rơi

vào quên lãng. Những xu hướng về bánh kẹo nhanh nổi nhưng cũng nhanh biến

mất. Vì thế trước khi quyết định giới thiệu sản phẩm nào tới khách hàng phải

tính toán kỹ lưỡng, xác định rõ thời gian tồn tại của nó.

Từ đối thủ: trong ngành bánh kẹo đã tồn tại sẵn những tên tuổi lớn. Họ có

nguồn lực khổng lồ, có kế hoạch kinh doanh, kế hoạch marketing bài bản, lOMoAR cPSD| 58137911

chuyên nghiệp. Chưa kể họ còn thấu hiểu thị trường, thấu hiểu khách hàng qua

nhiều năm hoạt động. Thêm vào đó, hàng năm có nhiều các doanh nghiệp mới

ra đời đánh vào mảng bánh kẹo. Vì thế sự cạnh tranh trong ngành hàng này là vô cùng khốc liệt.

Từ nội lực doanh nghiệp: các doanh nghiệp SME thường chưa có mô hình

marketing tổng thể hiệu quả đúng chuẩn dành cho FMCG (Nhóm hàng tiêu dùng

nhanh). Bên cạnh đó, chất lượng nhân sự làm marketing cũng chưa đạt yêu cầu

khiến các chiến lược của công ty chưa đạt được mục tiêu đã đề ra. Tầm nhìn:

Bất chấp các biến động trên thị trường, tiềm năng phát triển ngành bánh

kẹo Việt Nam rất lớn. Theo Quy hoạch phát triển ngành kỹ nghệ thực phẩm Việt

Nam đến năm 2020, tầm nhìn đến năm 2030 tại Quyết định số 202/QĐBCT của

Bộ Công Thương, cơ cấu các nhóm sản phẩm kỹ nghệ thực phẩm theo hướng

tăng tỷ trọng các nhóm sản phẩm bánh kẹo.

1.3. Giới thiệu chung về công ty

Công ty cổ phần bánh kẹo Hải Hà được thành lập từ năm 1960 với tiền thân

là một xí nghiệp nhỏ. Năm 2003 Công ty thực hiện cổ phần hóa theo quyết định

số 191/2003/QĐ-BCN ngày 14/11/2003 của Bộ Công nghiệp.

Ngày 20/01/2004, Công ty chính thức hoạt động dưới hình thức Công ty cổ

phần theo Giấy chứng nhận đăng ký kinh doanh số 0103003614 do Sở Kế hoạch

và đầu tư thành phố Hà Nội cấp và thay đổi lần thứ bảy ngày 09/05/2018.

Các hoạt động sản xuất kinh doanh chính bao gồm:

Sản xuất, kinh doanh bánh kẹo và chế biến thực phẩm.

Kinh doanh xuất nhập khẩu: nguyên vật liệu, máy móc thiết bị, sản phẩm

chuyên ngành, hàng hoá tiêu dùng và các sản phẩm hàng hoá khác.

Đầu tư xây dựng, cho thuê văn phòng, nhà ở, trung tâm thương mại.

Kinh doanh các ngành nghề khác không bị cấm theo các quy định của pháp luật.

Thành tích: Các thành tích của Công ty cổ phần bánh kẹo Hải Hà được

Đảng và Nhà Nước công nhận :

4 Huân chương Lao động Hạng Ba (năm 1960 – 1970) lOMoAR cPSD| 58137911

1 Huân chương Lao động Hạng Nhì (năm 1985)

1 Huân chương Lao động Hạng Nhất (năm 1990)

1 Huân chương Độc lập Hạng Ba ( năm 1997)

Sản phẩm của Công ty cổ phần bánh kẹo Hải Hà được tặng nhiều Huy

chương Vàng, Bạc trong các cuộc triển lãm Hội chợ quốc tế hàng công nghiệp

Việt nam, triển lãm Hội chợ thành tựu kinh tế quốc dân, triển lãm kinh tế- kỹ

thuật- Việt Nam. Sản phẩm của Công ty cổ phần bánh kẹo Hải Hà được người

tiêu dùng mến mộ và bình chọn là “Hàng Việt nam chất lượng cao” trong 13

năm liền (từ năm 1997 đến năm 2009).

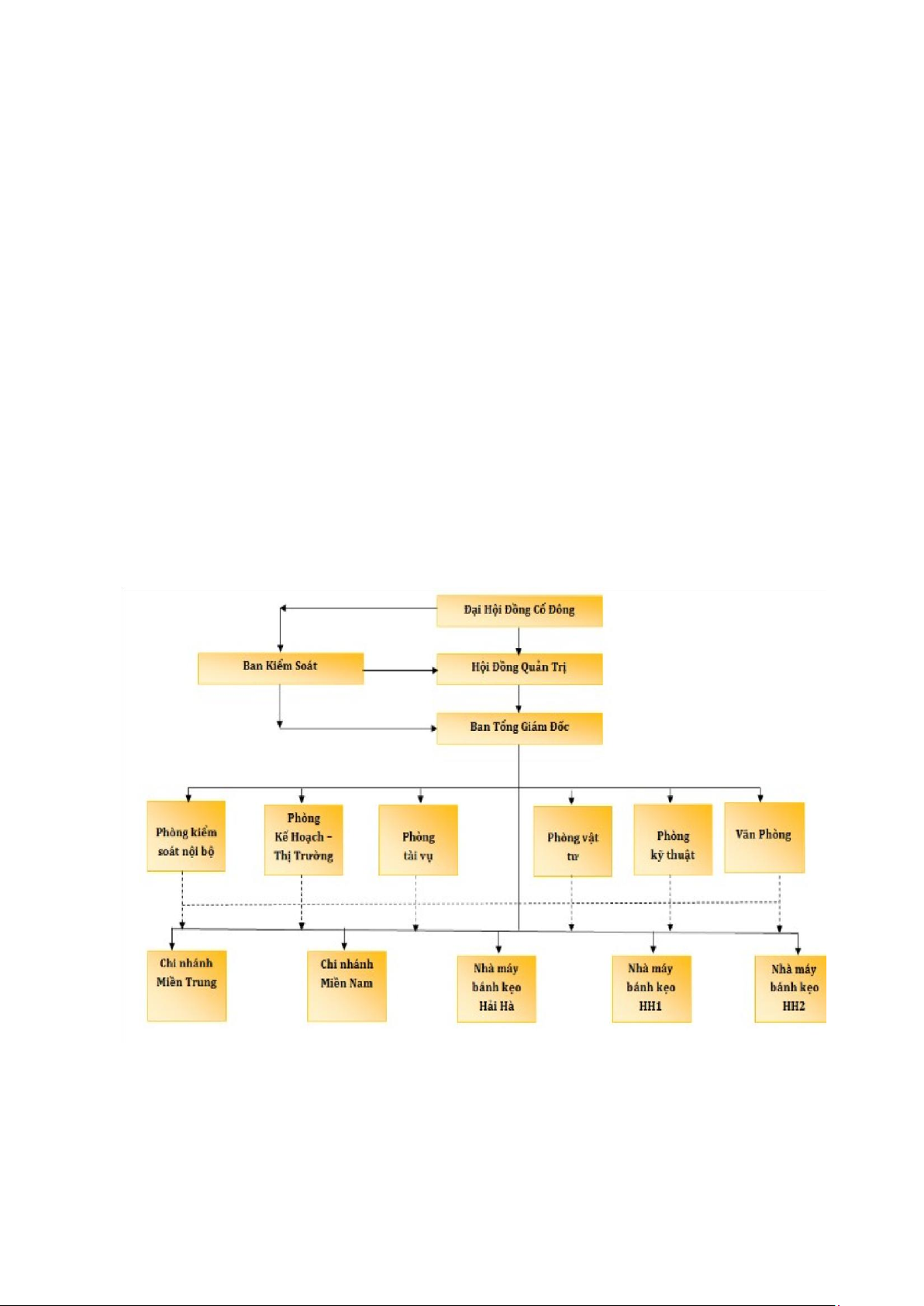

Cơ cấu tổ chức: Công ty cổ phần bánh kẹo Hải Hà được tổ chức và hoạt

động tuân thủ theo Luật Doanh nghiệp 2005. Các hoạt động của Công ty tuân

theo Luật Doanh nghiệp, các Luật khác có liên quan và Điều lệ Công ty. Điều lệ

Công ty bản sửa đổi đã được Đại hội đồng cổ đông thông qua ngày 24/03/2007

là cơ sở chi phối cho mọi hoạt động của Công ty.

Sơ đồ 1.3: Sơ đồ tổ chức của công ty Cổ phần Bánh kẹo Hải Hà lOMoAR cPSD| 58137911

CHƯƠNG 2. PHÂN TÍCH TÌNH HÌNH TÀI CHÍNH VÀ CHÍNH

SÁCH TÀI CHÍNH CỦA DOANH NGHIỆP

2.1. Phân tích khái quát tình hình kinh doanh của công ty Cổ phần

Bánh kẹo Hải Hà.

Với sự phát triển không ngừng của cơ chế thị trường hiện nay, hoạt động

tài chính đã trở thành một trong những yếu tố quan trọng nhất trong sự thành

công của mọi doanh nghiệp. Điều này không chỉ đòi hỏi sự chú tâm mà còn đòi

hỏi sự chuyên nghiệp và hiểu biết sâu rộng về tài chính công ty.

Phân tích tài chính của một công ty không chỉ đơn thuần là việc lập bảng

cân đối kế toán và tổng hợp dữ liệu. Đó là một quá trình tinh tế, đòi hỏi sự phân

tích và đánh giá sâu sắc về tình hình tài chính của công ty. Qua việc này, ta có

thể nhận thấy tình hình hoạt động cụ thể của công ty, từ đó đánh giá được những

khía cạnh quan trọng về sức kháng của doanh nghiệp trước những thách thức và cơ hội.

Khi phân tích tài chính được thực hiện một cách chính xác, sẽ mang lại hiệu

quả to lớn cho doanh nghiệp. Điều này không chỉ giúp giảm chi phí trong hoạt

động quản lý mà còn cho phép công ty sử dụng nguồn vốn một cách thông minh

và hiệu quả hơn bao giờ hết. Đồng thời, phân tích tài chính giúp chúng ta nhận

biết rõ ràng những thuận lợi và khó khăn mà doanh nghiệp đang đối mặt, từ đó

đề xuất các biện pháp điều hành phù hợp.

Không dừng lại ở đó, phân tích tài chính còn giúp chúng ta so sánh tình

hình hoạt động của doanh nghiệp với các đối thủ trong cùng lĩnh vực. Điều này

là cơ hội để công ty nắm bắt những ưu điểm và điểm yếu của mình so với thị

trường và từ đó định hướng phát triển một cách hiệu quả và bền vững. Sau đây

phân tích khái quát tình hình kinh doanh của công ty Cổ phần Bánh kẹo Hải Hà:

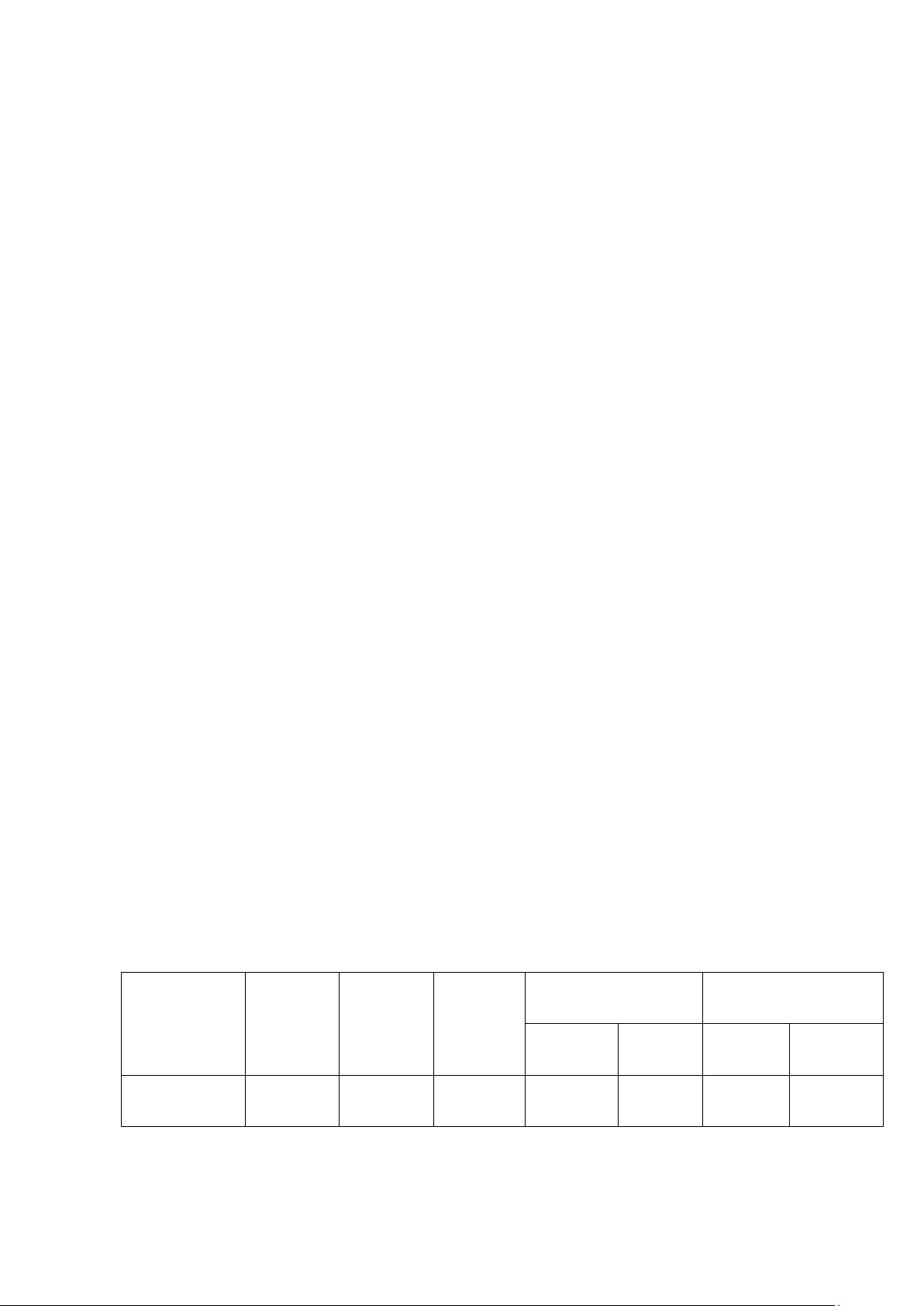

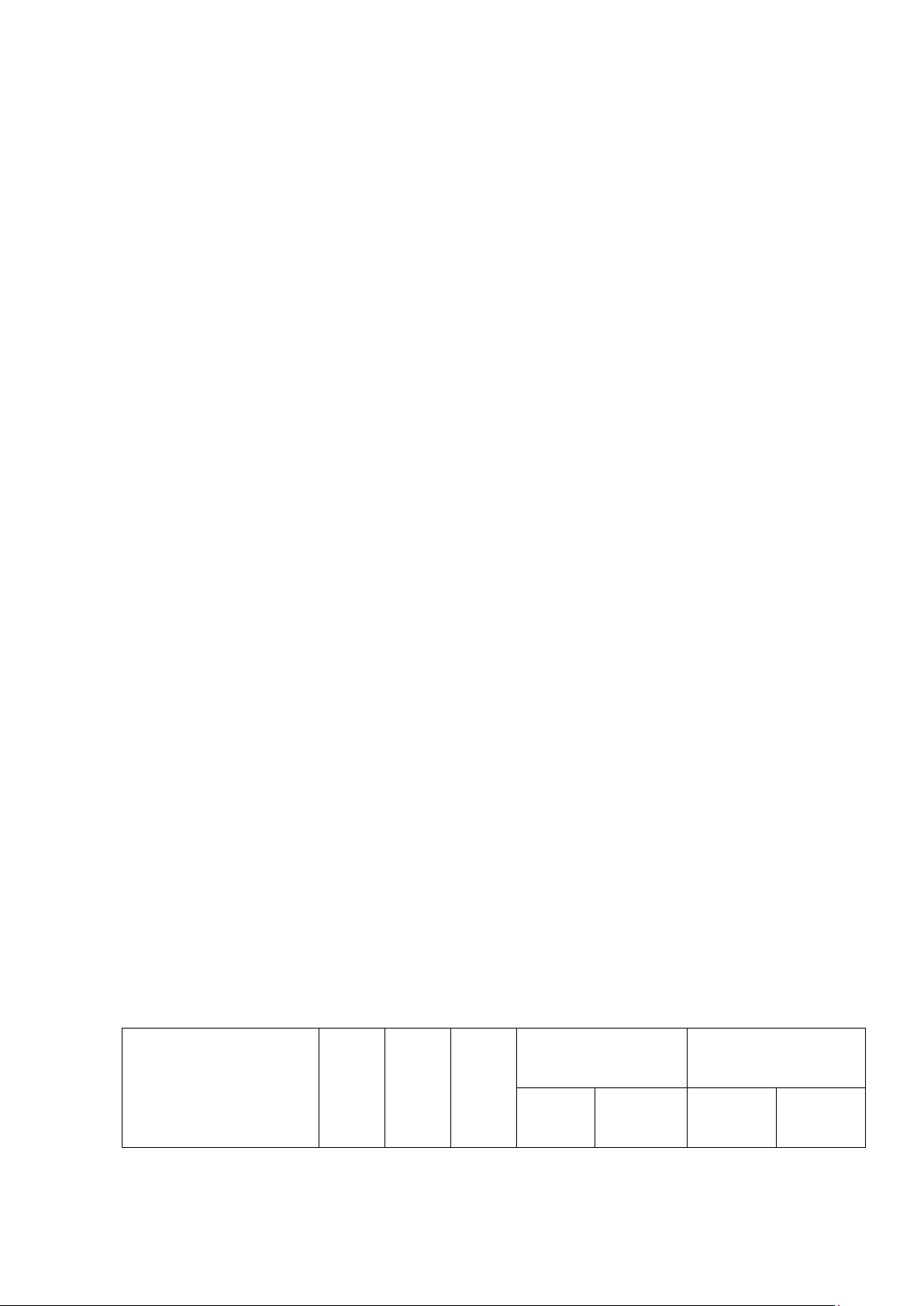

2.1.1. Phân tích khái quát quy mô tài chính Năm 2021- năm Năm 2022 - năm Năm Năm 2020 2021 Chỉ tiêu Năm 2020 2021 2022 Chênh Chênh lệch % lệch % 1. Tổng tài sản 1.188.386 1.245.543 1.244.904 57.157 4,81% -639 -0,05% lOMoAR cPSD| 58137911 2. Vốn chủ sở hữu 468.509 502.367 552.539 33.858 7,23% 50.172 9,99% 3. Tổng LCT

1.505.748 1.109.333 1.621.221 -396.415 -26,33% 511.888 46,14% 3. EBIT 75.629 91.905 126.538 16.276 21,52% 34.633 37,68% 3. LN sau thuế 39.065 52.283 52.786 13.218 33.84% 503 0,96% 3. Tổng dòng tiền thu vào 658.610 811.978 656.508 153.368 23,29% -155.470 -19,15% 7. Lưu chuyển tiền -83.254 7.325 -701 90.579 108,80% -8.026 -109,57% thuần trong kỳ

(Đơn vị: Triệu đồng)

Bảng 2.1.1: Cấu trúc tài chính CTCP Bánh kẹo Hải Hà giai đoạn

20202022 Tổng tài sản

Quy mô vốn của công ty giai đoạn 2020-2022 có sự biến động qua các

năm. Năm 2021 tăng so với năm 2020 là 57,157 triệu đồng, tương đương tăng

4,81%, nguyên nhân khiến tổng tài sản tăng là do:

Chủ yếu là do phải thu dài hạn khác tăng đột biến từ 2,609 lên 148,609

triệu đồng, tương đương đã tăng khoảng 56%. Phải thu tăng có thể về các khoản

đã chi hộ, tiền lãi, cổ tức được chia; Các khoản tạm ứng, cầm cố, ký cược, ký

quỹ, cho mượn… mà doanh nghiệp được quyền thu hồi hay có kỳ hạn thu hồi trên 12 tháng.

Hàng tồn kho của công ty tăng 38,902 tương đương tăng khoảng 40,6%.

Nguyên nhân là do dịch bệnh bùng phát nhanh chóng làm cho hàng hóa sản xuất

nhưng không tiêu thụ và đến được với tay các khách hàng và với các đại lý.

Ngoài phải thu dài hạn khác và hàng tồn kho, tiền mặt , hầu hết các loại

tài sản là phải thu khách hàng, tài sản cố định giảm thể hiện được năng lực sản

xuất kinh doanh giảm sút.

Giai đoạn 2021-2022, quy mô tài sản của công ty giảm 639 triệu đồng,

tương đương giảm 0,05%. Tài sản lưu động và đầu tư ngắn hạn tăng, cụ thể là

các khoản phải thu ngắn hạn tăng 206,583 triệu đồng thể hiện được công ty đã lOMoAR cPSD| 58137911

đưa ra được các biện pháp để quản lý doanh số bán hàng, tiêu thụ được các hàng

tồn kho, ứng phó và biến đổi nhanh chóng để thích nghi với dịch bệnh COVID

19. Các khoản phải thu khác giảm thể hiện được công ty đã thu hồi được nguồn

tiền, tháo gỡ các khó khăn cho doanh nghiệp. Vốn chủ sở hữu

Vốn chủ sở hữu hay quy mô sản xuất của các chủ sở hữu công ty qua các

năm có sự tăng trưởng, cụ thể: năm 2021 so với năm 2020 mức tăng của vốn chủ

sở hữu tăng 33,858 triệu đồng, tương đương với mức tăng 7,23%. Đến năm 2022

vốn chủ sở hữu tăng mạnh hơn với 50,172 triệu đồng, tương đương 9,99%. Có

thể nói được là công ty có tiềm lực tài chính mạnh, khả năng độc lập tài chính

cao, sự đảm bảo về tài chính của công ty với các bên liên quan càng chắc chắn

nghĩa là công ty không bị phụ thuộc vào các nguồn lực bên ngoài.

Tổng lưu chuyển thuần

Tổng lưu chuyển thuần có sự biến động qua các năm. Năm 2021 giảm

396,415 triệu đồng, tương đương giảm 26,33% so với năm 2020. Như vậy, có

thể thấy được Covid 19 có sự tác động mạnh đến nhiều hoạt động kinh doanh

của công ty. Nhưng đến năm 2022, Quy mô giá trị sản phẩm, lao vụ, dịch vụ và

các giao dịch khác mà công ty đã thực hiện đáp ứng các nhu cầu khác nhau của

thị trường đã tăng trưởng trở lại một cách mạnh mẽ với mức tăng là 511,888

triệu đồng, tương đương với 46,14%. Thể hiện được tốc độ luân chuyển vốn kinh

doanh của công ty vẫn diễn ra liên tục và trình độ hoạt động kinh doanh của

doanh nghiệp diễn ra mạnh.

Lợi nhuận trước thuế và lãi vay (EBIT)

EBIT trong giai đoạn năm 2022-2020 cũng có những sự tăng trưởng khá

ấn tượng. Năm 2021, EBIT tăng 16,276 triệu đồng, tương đương 21,52%. Đến

năm 2022, EBIT tăng mạnh với 34,633 triệu đồng, tương đương với 37,68%.

Với số liệu như trên, cho thấy được quy mô lãi doanh nghiệp tạo ra sau trong

giai đoạn 2022-2020 chưa tính đến bất cứ khoản chi phí vốn nào mở rộng.

Lợi nhuận sau thuế

Lợi nhuận sau thuế tăng đáng kể từ năm 2020 đến năm 2021, với mức

tăng tương đối lớn, khoảng 33.84%. Điều này có thể phản ánh một năm thành lOMoAR cPSD| 58137911

công trong hoạt động kinh doanh hoặc các yếu tố bên ngoài tác động tích cực đến lợi nhuận.

Nhưng đến năm 2022 lợi nhuận sau thuế của công ty chỉ tăng 503 triệu

đồng, tương đương với 0,96%. Từ đây, có thể thấy được, công ty chưa tối đa hóa

được lợi nhuận và phát sinh nhiều khoản chi phí, nhất là chi phí lãi vay. Sự tăng

trưởng bền vững về tài chính của doanh nghiệp giảm.

Tổng dòng tiền thu vào (IF – Inflows)

Dòng tiền thu vào qua các năm có sự biến động. Năm 2021 tăng 23,29%

so với năm 2020, đến năm 2022 giảm 155,47 triệu đồng, tương đương với giảm 19,15%.

Quy mô của dòng tiền năm 2022 giảm trong khi các yếu tố khác tương

đồng với các đối thủ cạnh tranh cùng ngành thì năng lực hoạt động tài chính giảm.

Luân chuyển tiền thuần trong kỳ (Net Cash flow – NC)

Lưu chuyển tiền thuần trong giai đoạn 2022-2020 có sự biến động mạnh

qua các năm. Thể hiện được khả năng quản lý của doanh nghiệp trong thu và chi

chưa được kiểm soát tốt. Dòng tiền thuần từ hoạt động kinh doanh của doanh

nghiệp qua các năm tăng dẫn đến cơ hội tăng trưởng bền vững của doanh nghiệp khá rõ rệt.

Dòng tiền thuần từ hoạt động đầu tư của doanh nghiệp tăng đều qua các

năm (năm 2020 là 30,975 triệu đồng đến năm 2022 là 70,11 triệu đồng, tăng

39,135 triệu đồng), cho thấy doanh nghiệp có dấu hiệu thu hẹp về quy mô tài sản.

Dòng tiền thuần từ hoạt động tài chính âm qua các năm. Năm 2020,

(17,255) triệu đồng đến năm 2022 là (197,976) triệu đồng. Thể hiện được rằng,

sự lệ thuộc về tài chính vào các chủ thể cấp vốn giảm.

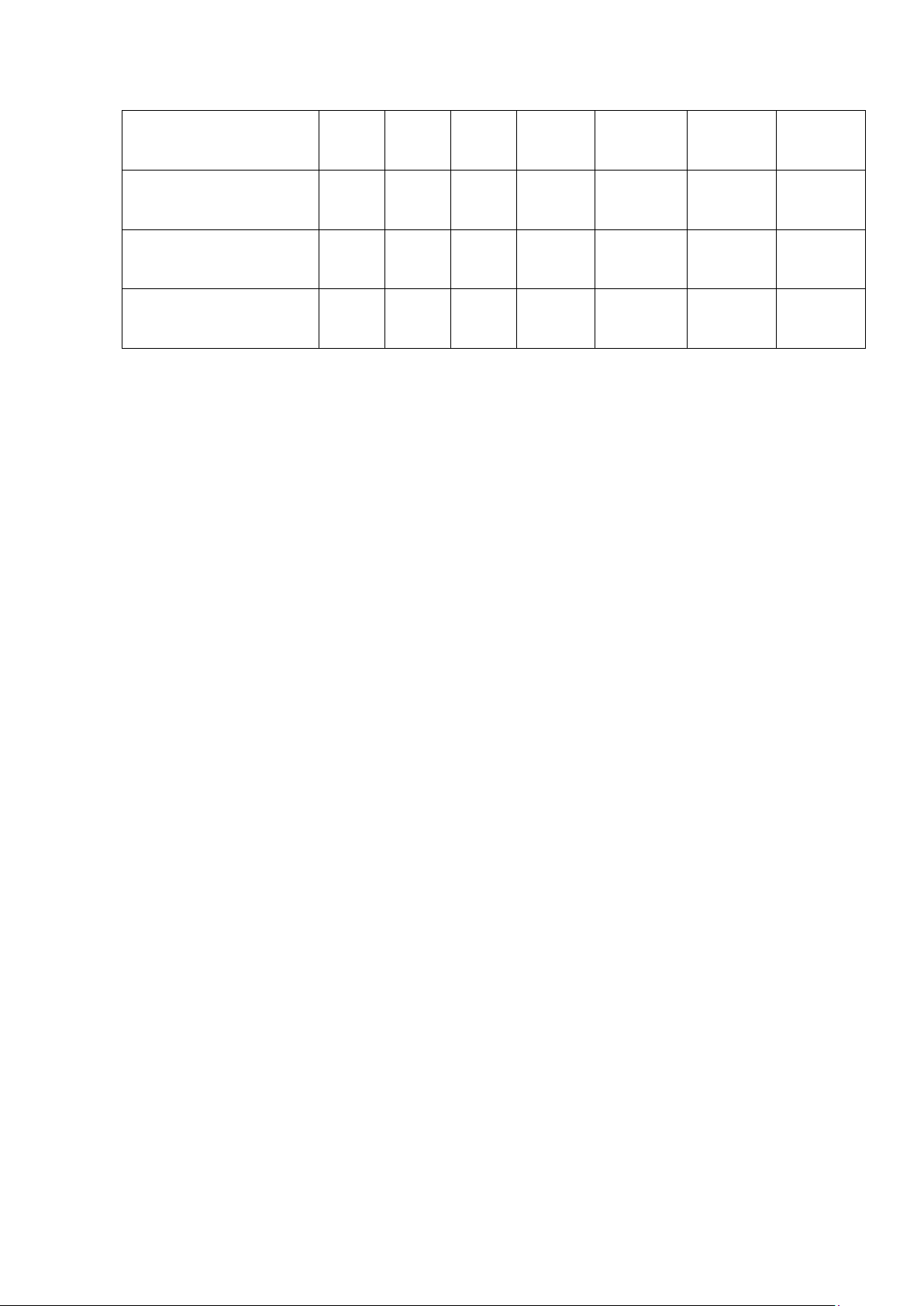

2.1.2. Phân tích khái quát cấu trúc tài chính

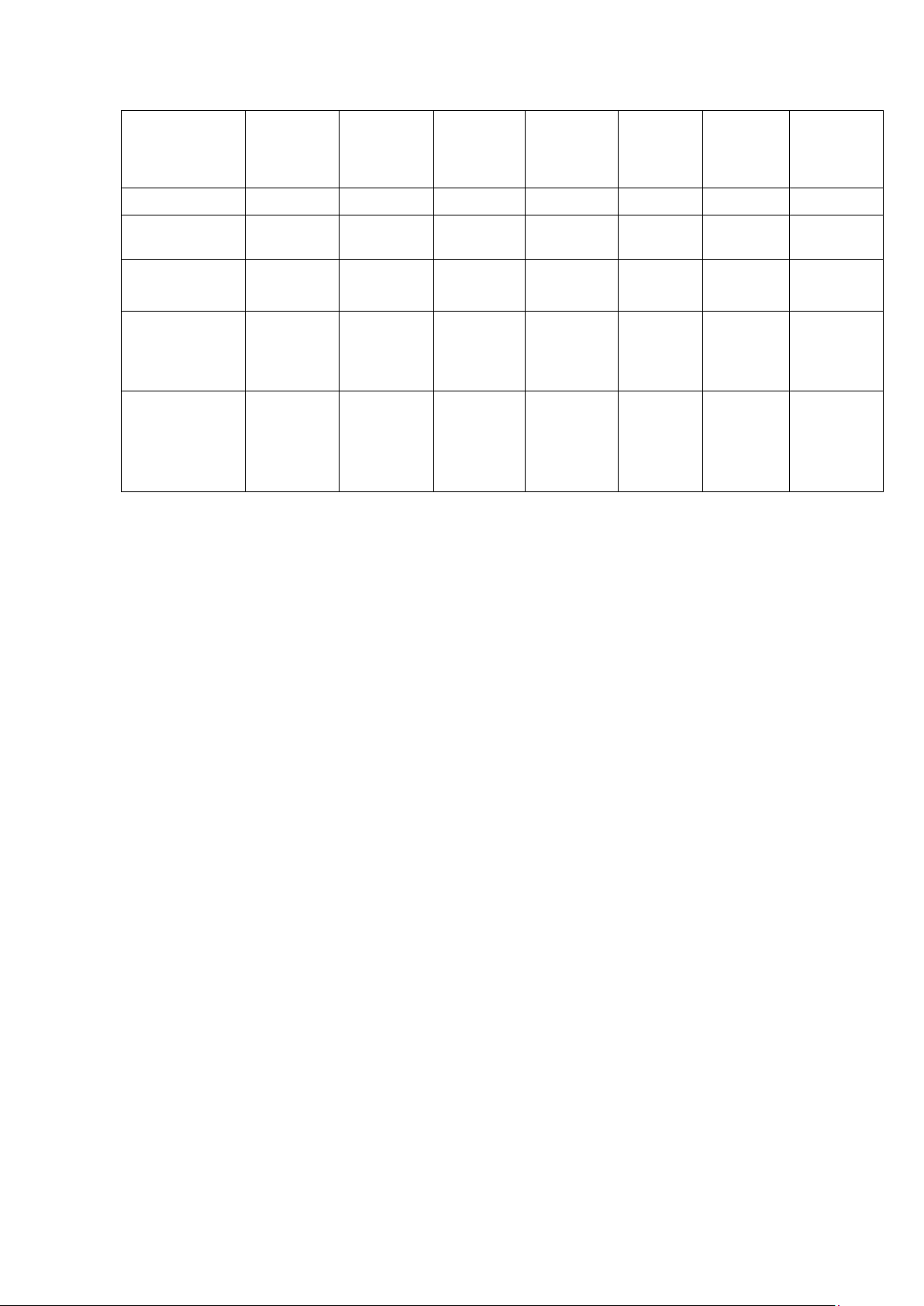

Năm 2021 so với Năm 2022 so với

Năm Năm Năm năm 2020 năm 2021 Chỉ tiêu

2020 2021 2022 Chên Chênh % h lệch lệch % lOMoAR cPSD| 58137911 1. Hệ số tự tài trợ 0,394 0,403 0,444 0,009 2,31% 0,041 10,04% (Ht) 2. Hệ số tài trợ

thường xuyên (Htx) 2,249 1,443 2,579 -0,806 -35,83% 1,136 78,67% 3. Hệ số chi phí

0,925 0,875 0,918 -0,050 -5,39% 0,043 4,86% (Hcp) 4. Hệ số tạo tiền

0,888 1,009 0,999 0,121 13,67% -0,010 -1,01% (Htt)

Bảng 2.1.2: Hệ số tài chính CTCP Bánh kẹo Hải Hà giai đoạn 2020-2022

Hệ số tự tài trợ (Ht)

Hệ số tự tài trợ phản ánh năng lực tự chủ về tài chính của doanh nghiệp.

Năm 2021 so với năm 2020: Hệ số tăng từ 0,394 lên 0,403. Điều này cho

thấy tỷ lệ vốn chủ sở hữu so với tổng tài sản đã tăng lên từ năm 2020 đến năm

2021. Tăng của hệ số tự tài trợ có thể chỉ ra mức độ tăng vốn chủ sở hữu.

Năm 2022 so với năm 2021: Hệ số tăng từ 0,403 lên 0,444. Đây là một sự

tăng đáng kể (tăng 10,04% so với năm trước), cho thấy tỷ lệ vốn chủ sở hữu so

với tổng tài sản đã tăng mạnh từ năm 2021 đến năm 2022. Điều này có thể đồng

nghĩa với việc tổ chức hoặc doanh nghiệp đã cải thiện tình hình tài chính của họ

bằng cách tăng vốn chủ sở hữu và giảm tổng tài sản.

Hệ số tài trợ thường xuyên (Htx)

Hệ số tài trợ thường xuyên phản ánh tính cân đối về thời gian của tài sản

hình thành qua đầu tư dài hạn với nguồn tài trợ tương ứng, hay nói cách khác là

mối quan hệ cân đối giữa tài sản với nguồn hình thành tài sản trong giai đoạn 2020-2022.

Hệ số tài trợ của công ty trong giai đoạn 2020-2022 luôn lớn hơn 1, luôn

ổn định và dao động trong khoảng 1,443 – 2,579. Thể hiện được công ty luôn có

đủ hoặc dư thừa nguồn vốn dài hạn tài trợ cho tài sản dài hạn, đảm bảo an toàn

về nguồn tài trợ giúp doanh nghiệp tránh được rủi ro thanh toán.

Hệ số chi phí (Hcp)

Hệ số chi phí biến động trong khoảng 0,875 – 0,925. Năm 2022, hệ số chi

phí cho biết 1 đồng doanh thu thì phải bỏ ra 0,918 đồng. Chỉ số này nhỏ hơn 1

nên doanh nghiệp đảm bảo được sự cân đối cần thiết trong từng chu kỳ kinh lOMoAR cPSD| 58137911

doanh. Nhưng để doanh nghiệp phát triển bền vững thì công ty cần quản trị các

chi phí hay tối thiểu hóa chi phí và năng lực chuyên môn của nhân viên.

Hệ số tạo tiền (Htt)

Hệ số tạo tiền là chỉ tiêu đánh giá cấu trúc dòng tiền của doanh nghiệp. Phản

ánh mỗi đồng doanh nghiệp chi ra trong kỳ sẽ thu về bao nhiêu đồng.

Htt của doanh nghiệp qua các năm từ 2020 đến 2022 luôn dao động từ

0,888-1,009. Công ty đang cho thấy mất ổn định trong việc cân đối giữa thu và

chi. Năm 2022, thâm hụt cán cân thu chi, gây mất an toàn thanh toán và rủi ro

tài chính cho doanh nghiệp.

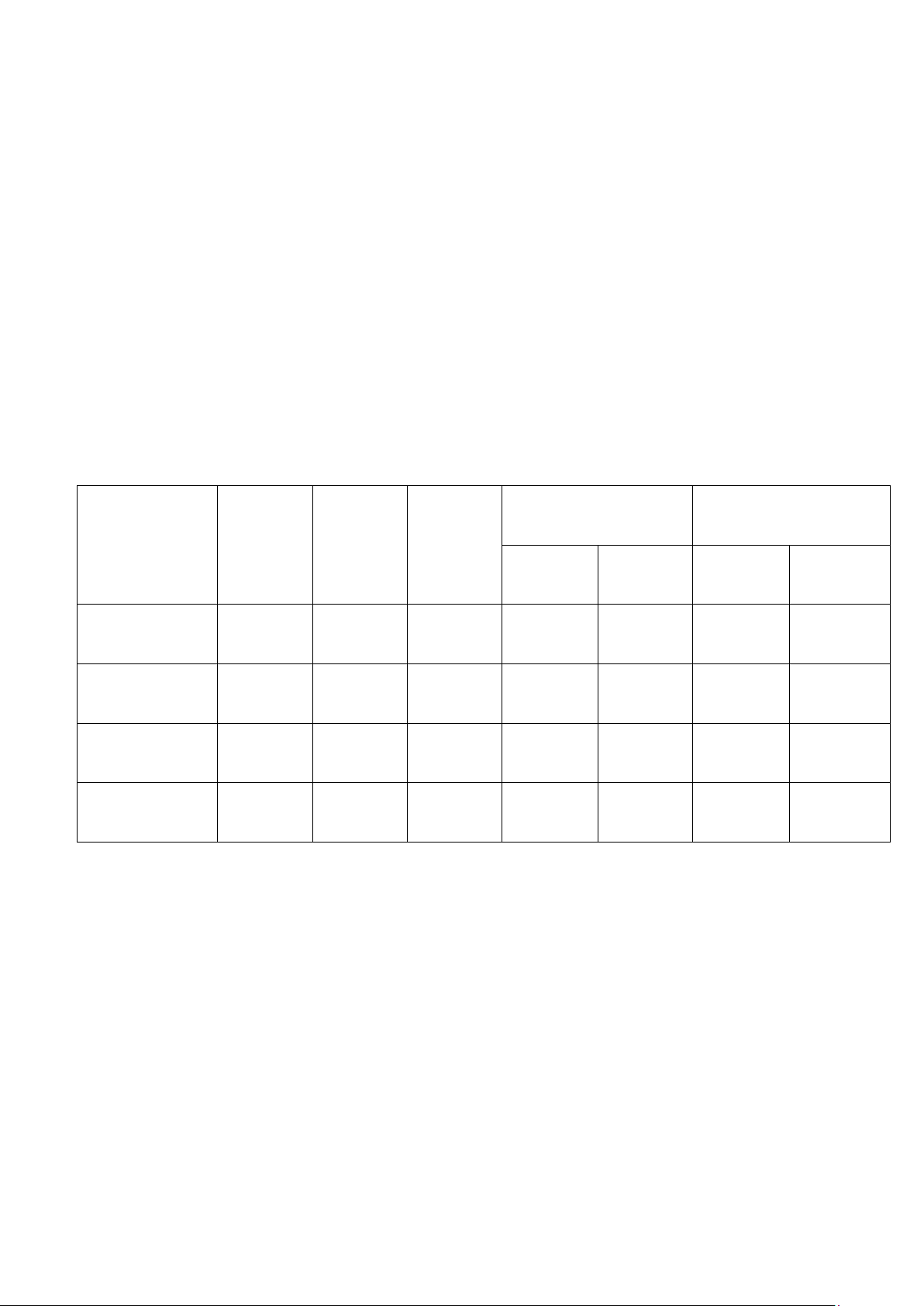

2.2. Phân tích chính sách đầu tư của Công ty (Đơn vị: Phần trăm) Năm 2021 so với Năm 2022 so với Năm Năm Năm năm 2020 năm 2021 Chỉ tiêu 2020 2021 2022 Chênh Chênh lệch (%) lệch (%)

1. Tỷ suất đầu 0,076% 0,068% 0,083% -0,00008 -11,10% 0,00015 22,26% tư TSNH

2. Tỷ suất đầu 23,995% 32,430% 17,392% 0,084 35,15% -0,150 -46,37% tư TSDH

3. Tỷ suất đầu 16,900% 14,805% 13,423% -0,021 -12,40% -0,014 -9,34% tư TSCĐ 4. Tỷ suất đầu tư TC 9,004% 7,627% 6,908% -0,014 -15,29% -0,007 -9,43%

Bảng 2.2: Tỷ suất đầu tư của Công ty Cổ phần Bánh kẹo Hải Hà trong giai

đoạn 2020-2022 Tỷ suất đầu tư tài sản ngắn hạn

Tỷ suất này phản ánh trong tổng tài sản hiện có của công ty thì số vốn đầu

tư vào tài sản ngắn hạn chiếm 0,076% hay có thể nói tỷ trọng vốn đầu tư vào tài

sản ngắn hạn trong tổng nguồn vốn kinh doanh chiếm 0,076% (năm 2020). Đến

năm 2022, Công ty đã tăng tỷ trọng vốn đầu tư vào tài sản ngắn hạn lên 0,083%

thể hiện được công ty đã chú trọng hơn vào đầu tư tài sản ngắn hạn, tăng tính

thanh khoản cho doanh nghiệp. lOMoAR cPSD| 58137911

Tỷ suất đầu tư tài sản dài hạn

Đánh giá chung trong giai đoạn 2020-2022: Công ty giảm tỷ trọng đầu tư

vào tài sản dài hạn, thể hiện được sau hai năm doanh nghiệp đã cơ cấu lại tỷ trọng đầu tư.

Năm 2022, Số vốn đầu tư vào tài sản dài hạn chiếm 17,392% trong tổng

số vốn kinh doanh của doanh nghiệp thể hiện được trong năm 2022 doanh nghiệp

ít đầu tư vào tài sản dài hạn và tập trung hơn vào các chiến lược kinh doanh khác.

Tỷ suất đầu tư TSCĐ

Tỷ suất đầu tư tài sản cố định của doanh nghiệp trong ba năm vừa qua

chiếm tỷ trọng dao động trong khoảng 13,423% - 16,9%. Qua ba năm thì luôn

có sự giảm sút về số vốn đầu tư vào tài sản cố định. Có thể nói, quy mô sản xuất

thu hẹp vì vẫn còn chịu ảnh hưởng của Covid 19.

Tỷ suất đầu tư tài chính

Tỷ suất đầu tư tài chính tổng quát phản ánh trong tổng số vốn hiện có của

doanh nghiệp thì số vốn đầu tư cho loại hình tài chính chiếm bao nhiêu phần trăm.

Tỷ suất đầu tư tài chính qua ba năm liên tiếp luôn luôn giảm với tỷ trọng

lần lượt của năm 2021, 2022 là 15,29% và 9,43%. Có thể thấy được giảm tỷ suất

đầu tư tài chính có thể là dấu hiệu của sự không chắc chắn trong thị trường tài

chính. Có thể có mức độ lo ngại cao hơn về sự biến động, rủi ro hoặc không chắc

chắn về tương lai, và đây là lý do mà doanh nghiệp đang tìm kiếm an toàn hơn thay vì lợi nhuận cao.

Doanh nghiệp đã thay đổi trong chiến lược đầu tư: Tỷ suất đầu tư tài chính

giảm có thể phản ánh một thay đổi trong chiến lược đầu tư của doanh nghiệp.

Họ có thể muốn giảm rủi ro hoặc tập trung vào việc bảo vệ vốn đầu tư hơn là

theo đuổi lợi nhuận cao hơn.

2.3. Phân tích chính sách tài trợ của Công ty

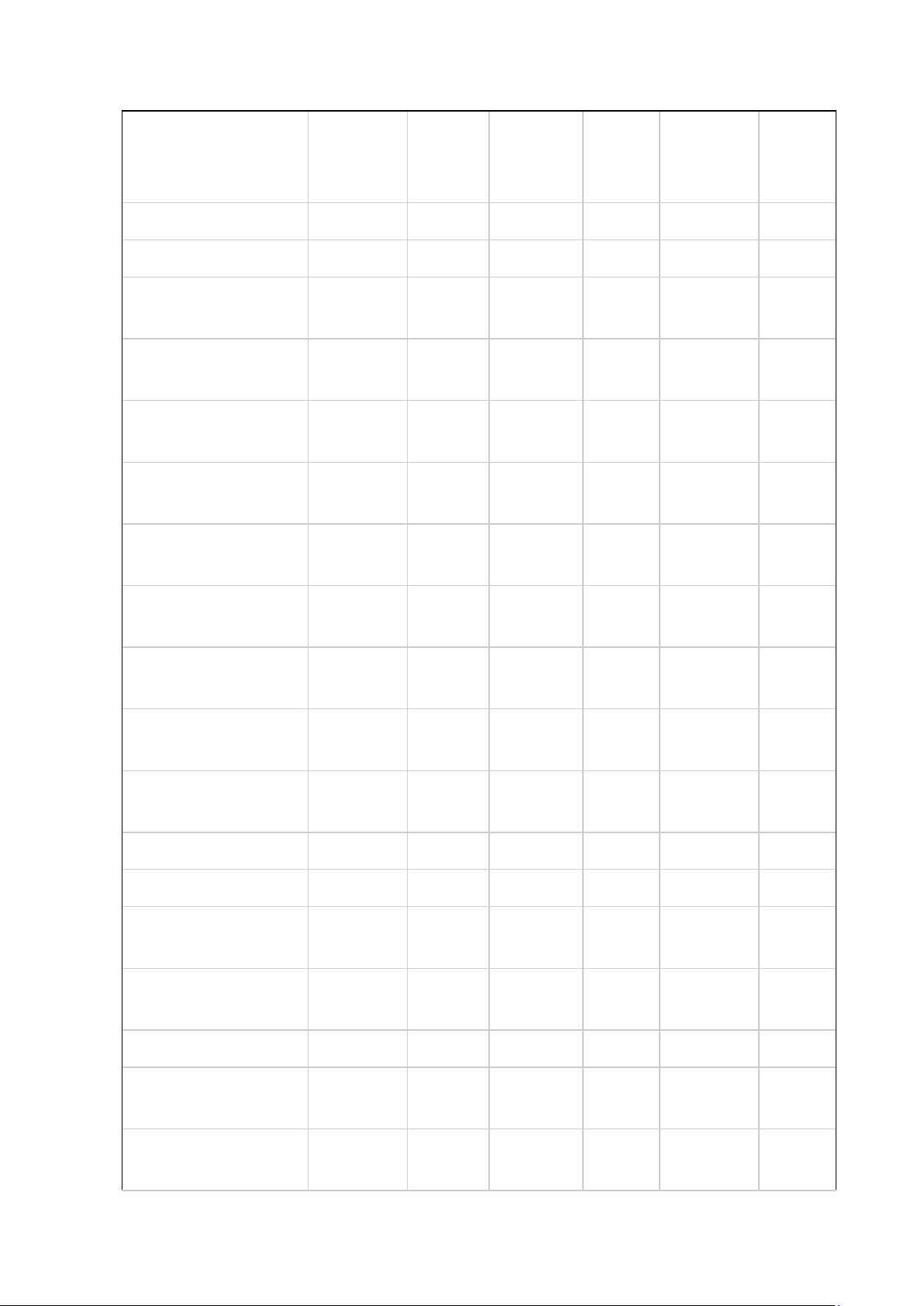

2.3.1. Phân tích tình hình nguồn vốn (Đơn vị: Triệu đồng) lOMoAR cPSD| 58137911 Chỉ tiêu Năm 2020 (%) Năm 2021 (%) Năm 2022 (%) A. Nợ phải trả 719.877 60,58% 743.176 59,67% 692.365 55,62% I. Nợ ngắn hạn 546.933 75,98% 662.473 89,14% 686.503 99,15% 1. Vay và nợ thuê tài chính ngắn hạn 274.440 50,18% 314.778 47,52% 191.737 27,93% 3. Phải trả người bán ngắn hạn 172.951 31,62% 137.067 20,69% 287.892 41,94% 4. Người mua trả tiền trước 2.705 0,49% 132.625 20,02% 123.344 17,97% 5. Thuế và các khoản phải nộp nhà nước 21.617 3,95% 19.248 2,91% 13.509 1,97% 6. Phải trả người lao động 32.010 5,85% 12.778 1,93% 23.864 3,48%

7. Chi phí phải trả ngắn hạn 19.861 3,63% 18.349 2,77% 16.465 2,40% 10. Doanh thu chưa thực hiện ngắn hạn 949 0,17% 1.131 0,17% 1.136 0,17% 11. Phải trả ngắn hạn khác 18.639 3,41% 21.229 3,20% 20.888 3,04% 13. Quỹ khen thưởng phúc lợi 3.759 0,69% 5.269 0,80% 7.669 1,12% II. Nợ dài hạn 172.944 24,02% 80.703 10,86% 5.862 0,85%

5. Phải trả dài hạn khác 1.416 0,82% 1.611 2,00% 1.706 29,10% 6. Vay và nợ thuê tài chính dài hạn 171.528 99,18% 79.092 98,00% 4.156 70,90% B. Nguồn vốn chủ sở hữu 468.509 39,42% 502.367 40,33% 552.539 44,38% I. Vốn chủ sở hữu 468.509 100% 502.367 100% 552.539 100%

1. Vốn đầu tư của chủ sở hữu 164.250 35,06% 164.250 32,70% 164.250 29,73% 2. Thặng dư vốn cổ phần 33.503 7,15% 33.503 6,67% 33.503 6,06% lOMoAR cPSD| 58137911

4. Vốn khác của chủ sở hữu 3.656 0,78% 3.656 0,73% 3.656 0,66%

8. Quỹ đầu tư phát triển 225.233 48,07% 245.873 48,94% 295.542 53,49% 11. Lợi nhuận sau thuế chưa phân phối 41.867 8,94% 55.085 10,97% 55.588 10,06% - LNST chưa phân phối lũy kế đến cuối kỳ 2.802 6,69% 2.802 5,09% 2.802 5,04% trước - LNST chưa phân phối kỳ này 39.065 93,31% 52.283 94,91% 52.786 94,96% TỔNG CỘNG NGUỒN VỐN 1.188.386 100% 1.245.543 100% 1.244.904 100%

Bảng2.3.1.a: Phân tích cơ cấu và sự biến động nguồn vốn năm 20222022

Phân tích khái quát Quy mô nguồn vốn

Tổng nguồn vốn qua 3 năm có sự tăng trưởng không đồng đều. Năm 2021

có sự tăng trưởng cao nhất trong 3 năm lúc này doanh nghiệp đang tích cực huy

động vốn để đáp ứng nhu cầu tăng thêm vốn của doanh nghiệp cho các hoạt động

kinh doanh, đầu tư phát triển. Với Nợ phải trả năm 2021 đạt 743.176 triệu đồng,

cao nhất trong giai đoạn 2020 – 2022. Đến năm 2022 nợ phải trả lại giảm xuống

sau 2 năm tăng, lúc này công ty đang giảm việc vay nợ ngắn và dài hạn để giảm

bớt gánh nặng rủi ro về chi phí mà nợ gây ra. Đồng thời, khi giảm nợ, tỷ lệ nợ

trên vốn chủ sở hữu giảm làm tăng khả năng vay vốn của công ty từ các nguồn

tài trợ bên ngoài từ đó có thể đầu tư mở rộng nâng cấp cơ sở hạ tầng hoặc tăng

cường năng lực sản xuất. Vốn chủ sở hữu có xu hướng tăng đều qua các năm có

thể thấy nguồn vốn được bổ sung từ lợi nhuận kinh doanh, số lượng được vốn

góp tăng lên làm gia tăng khả năng tự chủ tài chính của công ty.

Cơ cấu nguồn vốn

Trong Tổng nguồn vốn phần chiếm tỷ trọng phần lớn là Nợ phải trả. Cả 3

năm phần chỉ tiêu này đều chiếm tới trên 50% của Tổng nguồn vốn nhưng công

ty cũng nhìn nhận được những rủi ro của Nợ phải trả mang lại nên đã có những

biện pháp giảm dần mức tỷ trọng qua các năm. Trong Nợ phải trả các khoản Nợ

Tài liệu liên quan:

-

Báo cáo thường niên Vinamilk 2024 môn Báo cáo tài chính | Học viện Chính sách và Phát triển

51 26 -

Báo cáo Kiến Tập Tình Hình Tài Chính Công Ty Cổ Phần MISA 2017-2019 | Môn Báo cáo tài chính - Học viện Chính sách và Phát triển

118 59 -

Nợ, Vốn Và Kết Quả Kinh Doanh | Môn Báo cáo tài chính - Học viện Chính sách và Phát triển

74 37 -

Phân Tích Báo Cáo Tài Chính Công Ty TNHH Picenza Việt Nam | Môn Báo cáo tài chính - Học viện Chính sách và Phát triển

90 45