Đề cương ôn tập môn nghiệp vụ ngoại thương | Trường Đại học Văn Lang

Đề cương ôn tập môn nghiệp vụ ngoại thương | Trường Đại học Văn Lang

Môn: nghiệp vụ ngoại thương 6 tài liệu

Trường: Trường Đại học Văn Lang 1.5 K tài liệu

Tác giả:

Preview text:

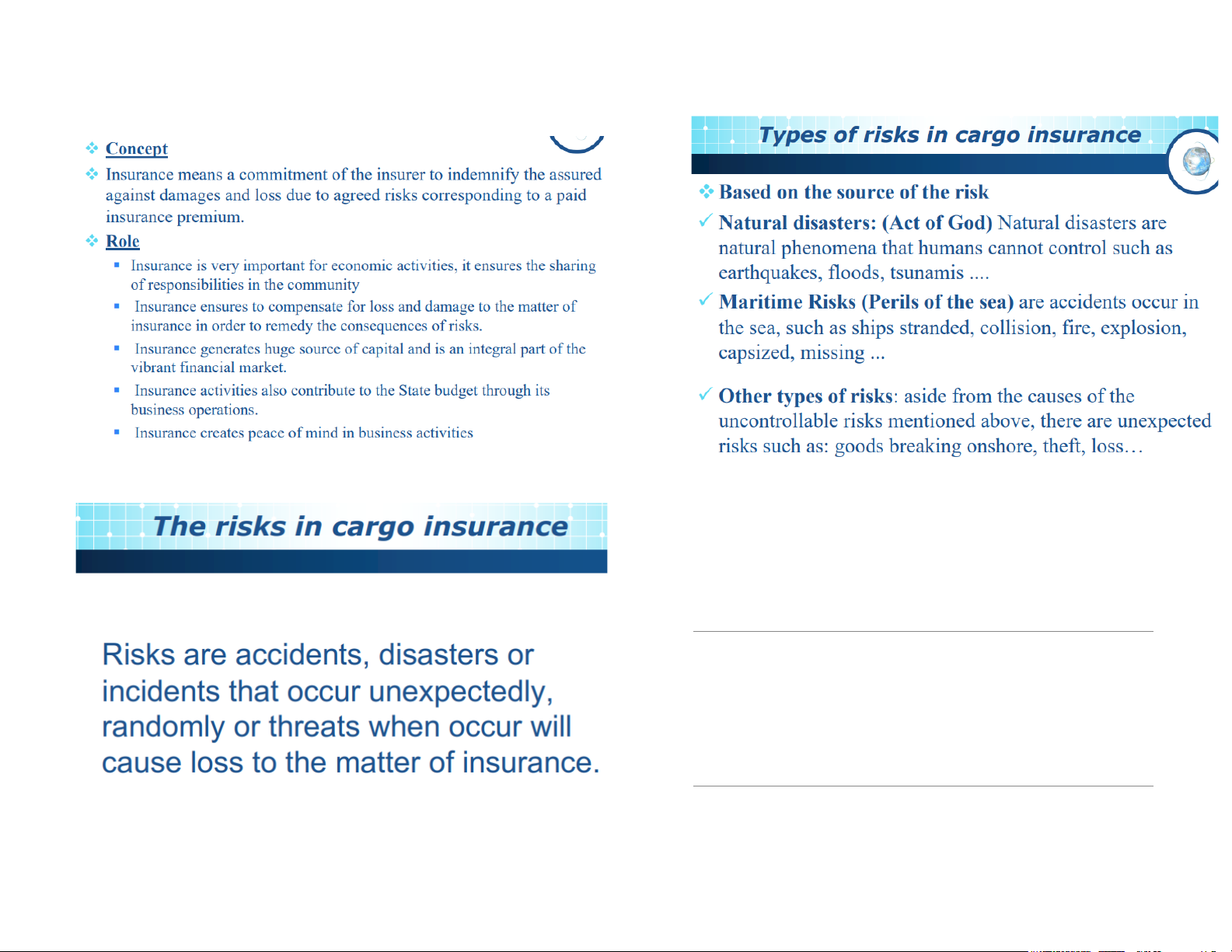

INSURANCE OF GOODS IN FOREIGN TRADE

THE RISKS IN CARGO INSURANCE

1. Natural disasters (Act of God)

Dịch: Rủi ro do thiên tai , con người không thể kiểm soát.

Giải thích: Gồm các hiện tượng tự nhiên bất khả kháng → gây hư hại cho hàng hóa

dù đã áp dụng biện pháp an toàn.

Ví dụ: Động đất làm đổ container; lũ lụt cuốn trôi kho; sóng thần làm hỏng hàng đang chờ xếp lên tàu.

2. Maritime risks (Perils of the sea)

Dịch: Rủi ro xảy ra trên biển trong quá trình vận chuyển.

Giải thích: Là các tai nạn đặc thù của vận tải biển → khó lường, gây thiệt hại trực tiếp cho tàu và hàng.

Ví dụ: Tàu mắc cạn; tàu đâm va; cháy nổ trong hầm hàng; tàu lật úp; tàu mất tích.

TYPES OF RISKS IN CARGO INSURANCE

3. Other risks (Rủi ro khác)

Dịch: Các rủi ro ngoài những nguyên nhân bất khả kháng đã liệt kê.

Giải thích: Là các rủi ro mang tính nhạy cảm – rủi ro cao , không mặc định được

Giải thích: Là các sự cố ngẫu nhiên, bất ngờ, xảy ra trong quá trình lưu kho – xếp dỡ

bảo hiểm trong điều kiện chuẩn; phải mua thêm điều khoản.

– vận chuyển nhưng không phải thiên tai hay tai nạn biển .

Ví dụ: Rủi ro chiến tranh , đình công , khủng bố ; người mua hàng phải trả thêm phí

Ví dụ: Bể vỡ hàng tại cảng; bị trộm; mất hàng; rách vỡ bao bì khi bốc xếp.

để được bảo hiểm cho các rủi ro này.

3. Uninsured risks (Rủi ro không được bảo hiểm)

Dịch: Những rủi ro tự nhiên chắc chắn xảy ra , hoặc xảy ra do lỗi của người được

bảo hiểm → bảo hiểm không chi trả .

Giải thích: Vì đây là rủi ro chắc chắn , hoặc phát sinh do cố ý/tắc trách , nên được

xem là ngoại lệ – miễn trừ bảo hiểm .

Ví dụ: Hàng hư vì tự hỏng theo thời gian (ví dụ: trái cây quá hạn); hàng giảm chất

lượng tự nhiên; người gửi hàng đóng gói sai tiêu chuẩn khiến hàng hỏng; cố ý gây

thiệt hại để nhận tiền bảo hiểm.

LOSS IN CARGO INSURANCE

1. Normal insured risks (Rủi ro được bảo hiểm thông thường)

Dịch: Những rủi ro được chấp nhận theo thông lệ , giống như trong điều kiện bảo hiểm A, B, C .

Giải thích: Là các rủi ro bất ngờ, ngẫu nhiên, không cố ý xảy ra đối với hàng hóa

Tổn thất là thiệt hại, thương tích của đối tượng được bảo hiểm do rủi ro

trong quá trình vận chuyển.

Subject matter insured: Đối tượng được bảo hiểm

Ví dụ: Hàng bị ướt do sóng biển tạt vào; container bị móp do va chạm bất ngờ khi

xếp dỡ; hàng bị hỏng do tai nạn tàu.

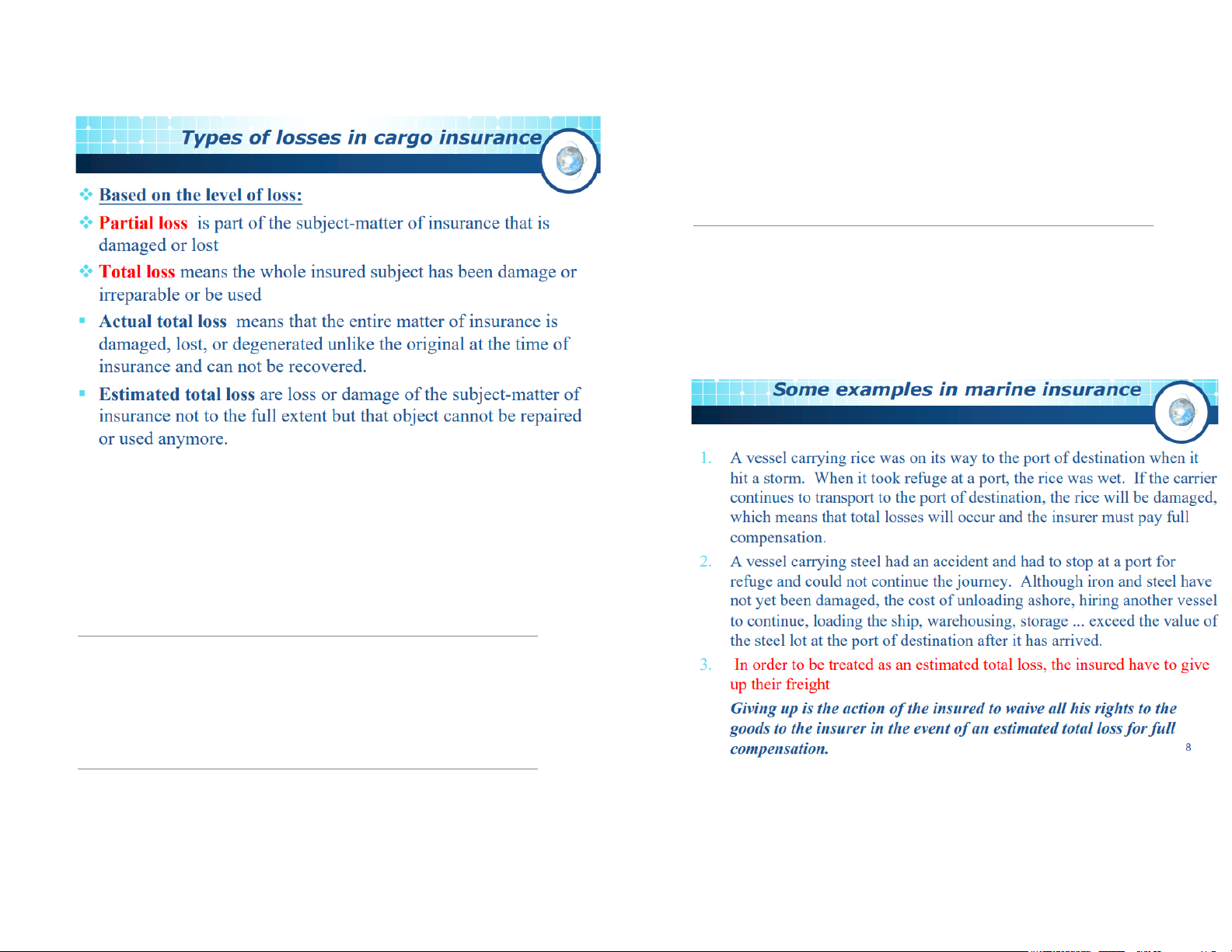

TYPES OF LOST IN CARGO INSURANCE

2. Individually insured risks (Rủi ro mua riêng/đặc biệt)

1. BASED ON THE LEVEL OF LOSS:

Dịch: Những rủi ro phải mua thêm , được tách riêng để các bên thương lượng khi ký hợp đồng bảo hiểm.

Dịch: Toàn bộ hàng bị phá hủy , mất tích , hoặc biến dạng hoàn toàn so với trạng

thái ban đầu và không thể phục hồi .

Giải thích: Mất 100% giá trị → bảo hiểm đền bù như hàng mất hoàn toàn.

Ví dụ: Tàu chìm làm toàn bộ hàng bị cuốn mất; hàng bị cháy hết; container rơi xuống biển và mất tích.

2.2. Constructive / Estimated Total Loss (CTL – Tổn thất toàn bộ ước tính)

Dịch: Hàng không hư hoàn toàn , nhưng không thể sửa chữa, phục hồi hoặc sử

dụng , hoặc chi phí cứu hộ > giá trị hàng .

Giải thích: Hàng vẫn “còn”, nhưng coi như mất vì không còn giá trị kinh tế.

Ví dụ: Máy móc bị ngập nước muối biển, sửa chữa tốn hơn giá mua; hàng hóa bị

biến dạng nặng không còn khả năng sử dụng.

1. Partial loss (Tổn thất riêng – tổn thất bộ phận)

Dịch: Một phần hàng hóa được bảo hiểm bị hư hại hoặc mất mát , nhưng không phải toàn bộ .

Giải thích: Chỉ một phần số lượng hoặc giá trị hàng bị ảnh hưởng → vẫn còn sử

dụng/khôi phục được phần còn lại.

Ví dụ: 20/100 kiện hàng bị ướt; 5% hàng hóa bị móp méo; vài thùng bị mất.

2. Total loss (Tổn thất toàn bộ)

Dịch: Toàn bộ hàng hóa được bảo hiểm bị hư hại hoàn toàn , không thể cứu vãn ,

hoặc không thể sử dụng nữa.

Giải thích: Giá trị còn lại bằng 0 → công ty bảo hiểm coi như mất toàn bộ.

Ví dụ trong bảo hiểm hàng hải

2.1. Actual Total Loss (ATL – Tổn thất toàn bộ thực tế)

1. Một con tàu chở gạo đang trên đường đến cảng đích thì gặp bão . Khi tàu trú bão Dịch:

tại một cảng , gạo bị ướt . Nếu người chuyên chở tiếp tục vận chuyển đến cảng đích,

gạo sẽ bị hư hỏng hoàn toàn , tức là tổn thất toàn bộ sẽ xảy ra và người bảo hiểm

Là tổn thất vì lợi ích chung , khi chủ tàu và thuyền viên tự nguyện hy sinh một phần

phải bồi thường toàn bộ .

tài sản hoặc chi phí đặc biệt nhằm cứu tàu và toàn bộ hàng hóa khỏi nguy hiểm.

2. Một con tàu chở thép gặp tai nạn và phải dừng lại tại một cảng để trú ẩn và không

Đặc điểm của General Loss (General Average)

thể tiếp tục hành trình . Mặc dù thép chưa bị hư hỏng , nhưng chi phí dỡ hàng, thuê

tàu khác, bốc xếp, lưu kho, bảo quản… vượt quá giá trị lô thép tại cảng đến , thì lô

1) Voluntary action → hành động tự nguyện

hàng được coi là tổn thất toàn bộ ước tính .

Phải là quyết định tự nguyện của chủ tàu/thuyền trưởng để cứu toàn bộ chuyến đi.

3. Để được coi là tổn thất toàn bộ ước tính , người được bảo hiểm phải từ bỏ hàng

Ví dụ: Quăng hàng xuống biển để giảm tải và tránh chìm tàu. hóa .

Từ bỏ (abandonment) là hành động người được bảo hiểm từ bỏ toàn bộ quyền sở

2) Special & extraordinary → chi phí/hi sinh bất thường

hữu hàng hóa cho người bảo hiểm để đổi lấy bồi thường toàn bộ .

Không phải chi phí thông thường của chuyến đi mà là chi phí đặc biệt , liên quan trực

tiếp đến tình thế nguy cấp.

Ví dụ: Thuê tàu kéo khẩn cấp đưa tàu ra khỏi bão.

3) Reasonable sacrifice → hi sinh hợp lý vì an toàn chung

Mức hi sinh phải vừa đủ và hợp lý . Chi phí quá mức → không được tính General Average.

Ví dụ: Cắt phần mũi tàu bị cháy để cứu phần còn lại.

4) Result of joint action → hậu quả từ hành động chung

Tổn thất phát sinh do hành động chung vì lợi ích của toàn bộ tàu + hàng .

Ví dụ: Nước biển tràn vào làm hư hàng khi chữa cháy — vẫn tính General Average.

Ví dụ dễ hiểu về General Loss:

Tàu đang chở 200 container gặp bão lớn, nguy cơ chìm. Thuyền trưởng ra lệnh ném

50 container xuống biển để giữ tàu nổi.

→ Tổn thất này là General Average → tất cả chủ hàng phải chia nhau cùng trả ,

kể cả người có hàng không bị ném.

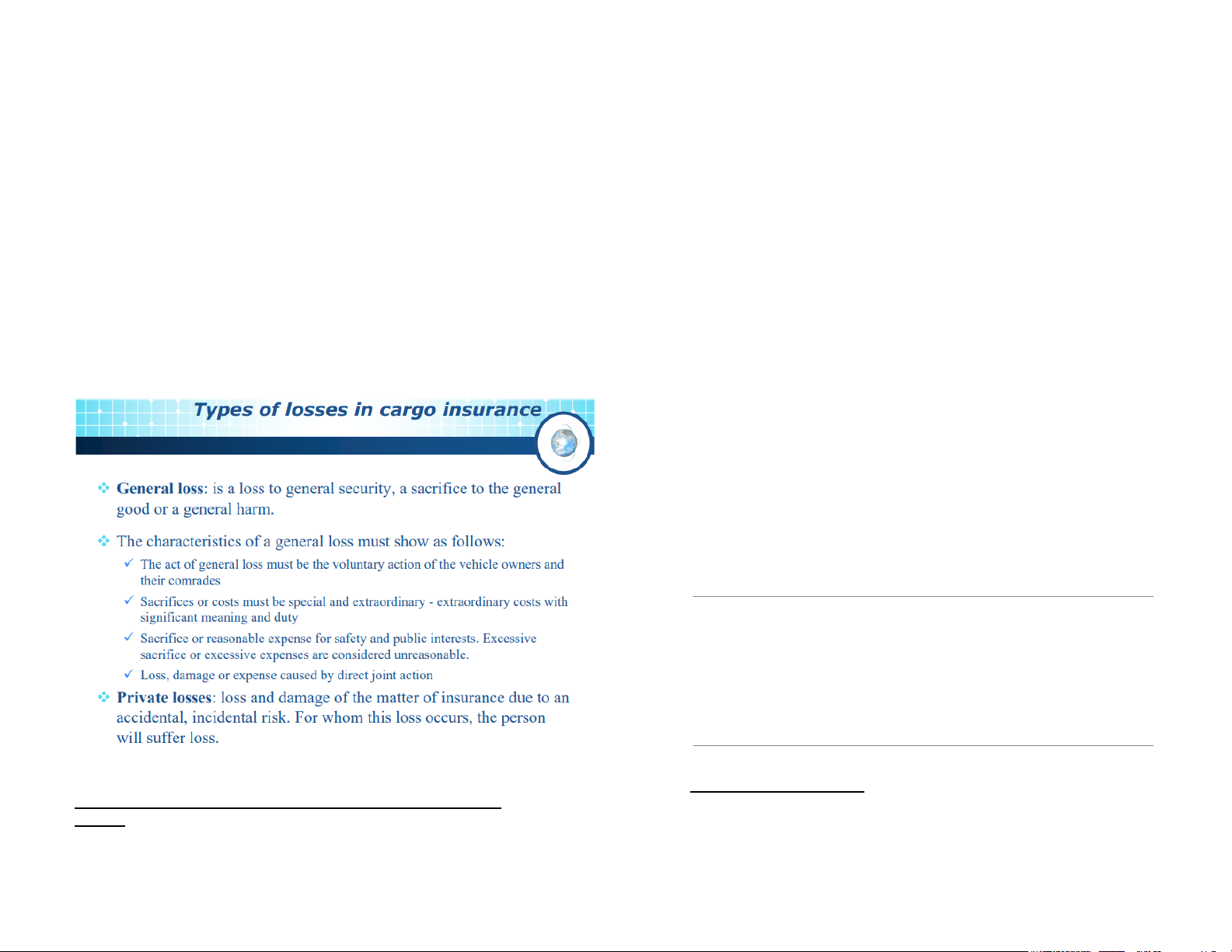

2. Private loss (Tổn thất riêng)

1. General loss (Tổn thất chung – tổn thất tổn thất hy sinh chung / General Average) Dịch:

Là tổn thất do rủi ro ngẫu nhiên, cá nhân , không liên quan đến hành động chung của

1.1. Sacrifice of general loss (Hy sinh tổn thất chung) tàu.

Dịch: Thiệt hại do hành động hy sinh để cứu tàu và toàn bộ hàng. Giải thích:

Giải thích: Là phần tài sản bị phá hủy, hư hại do quyết định tự nguyện nhằm tránh tai nạn lớn hơn.

Ai bị tổn thất thì người đó tự chịu hoặc được bảo hiểm trả (nếu có). Không chia đều

Ví dụ: Ném container xuống biển để giảm tải giúp tàu không chìm. cho các chủ hàng khác.

Ví dụ: Một container bị móp khi bốc dỡ do tai nạn riêng → chỉ chủ hàng đó chịu, không ai chia sẻ.

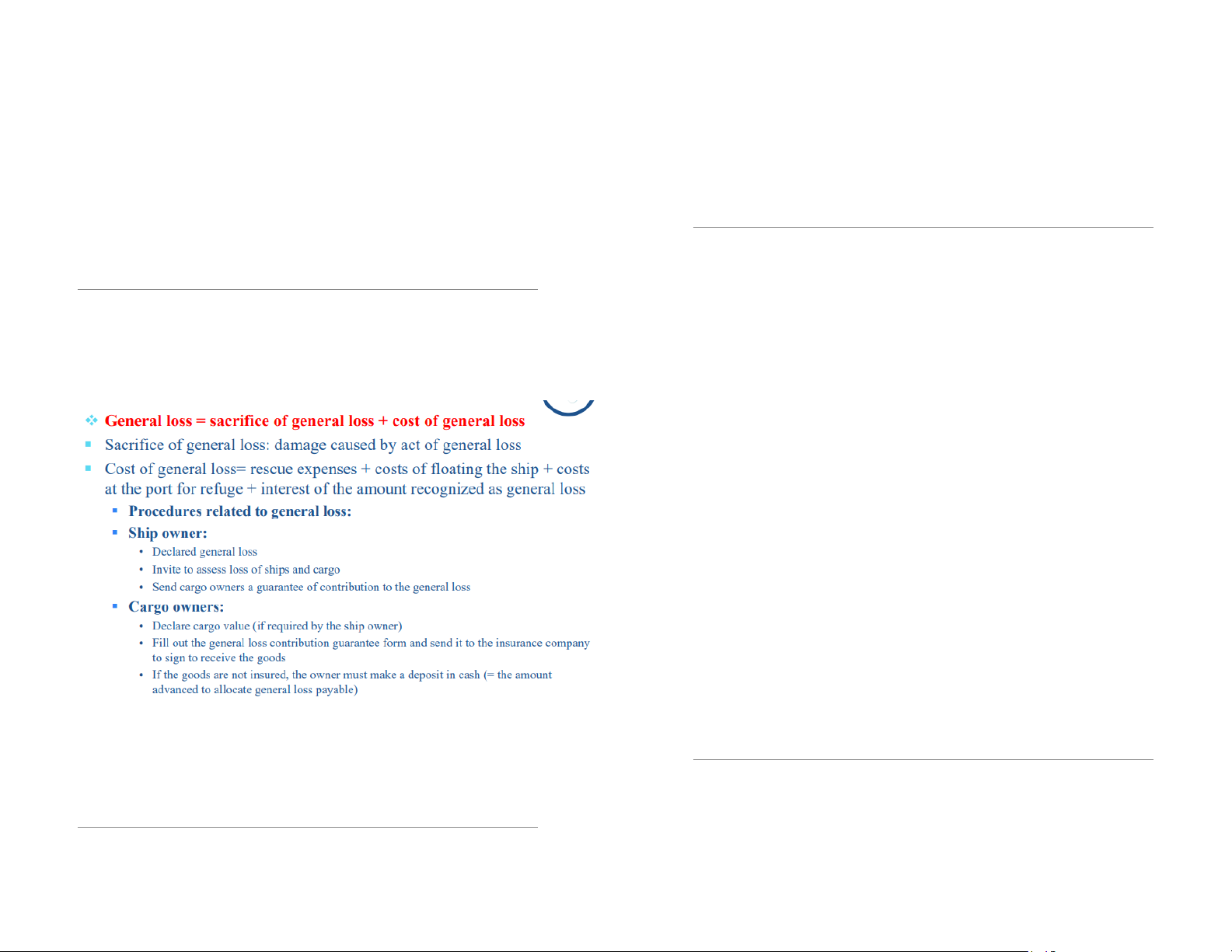

1.2. Cost of general loss (Chi phí tổn thất chung)

Dịch: Gồm các chi phí đặc biệt phát sinh trong quá trình cứu tàu. Chi tiết gồm:

Tóm tắt siêu ngắn kiểu bạn thích

● Rescue expenses → chi phí cứu hộ

General loss: voluntary sacrifice for common safety → all parties share.

● Costs of floating the ship → chi phí làm nổi tàu/kéo tàu

Private loss: accidental, individual loss → only affected party suffers.

● Costs at port of refuge → chi phí khi tàu phải vào cảng lánh nạn (phí neo đậu, dỡ hàng, kiểm tra…)

● Interest of the GA amount → lãi phát sinh từ số tiền được công nhận là tổn

thất chung (theo quy định phân bổ)

Ví dụ: Tàu bị mắc cạn → thuê tàu kéo + phí neo tàu tại cảng lánh nạn để sửa chữa → tất cả là GA cost.

2. Procedures related to General Loss (Thủ tục xử lý Tổn thất chung)

2.1. Ship owner (Chủ tàu) phải làm

● Declare general loss → tuyên bố tổn thất chung

● Invite to assess ship & cargo → mời giám định thiệt hại

● Send GA contribution guarantee → gửi thư yêu cầu chủ hàng ký “bảo lãnh

đóng góp tổn thất chung” để nhận hàng

1. General loss = Sacrifice of general loss + Cost of general loss

Dịch: Tổn thất chung = phần hy sinh + phần chi phí đặc biệt phát sinh để cứu tàu/hàng.

2.2. Cargo owners (Chủ hàng) phải làm

● Declare cargo value → khai báo giá trị hàng (nếu chủ tàu yêu cầu)

trừ khi tàu gặp tai nạn lớn (như chìm, đâm va, cháy nổ). Họ chủ yếu chỉ bồi

thường nếu hàng hóa bị hư hỏng toàn bộ (Total Loss).

● Fill GA contribution guarantee → điền mẫu bảo lãnh đóng góp tổn thất chung Ví dụ:

● Send to insurer → gửi cho công ty bảo hiểm ký để được nhận hàng

Bạn nhập khẩu 10 tấn gạo. Trong quá trình vận chuyển, do sóng lớn lắc lư

làm 1 tấn gạo bị ướt (hư hỏng 10%).

● If uninsured → must deposit cash → nếu không mua bảo hiểm , chủ hàng

3. Nếu mua bảo hiểm FPA : Bạn không được bồi thường (vì đây là tổn thất

phải tự nộp tiền ký quỹ (tương ứng phần đóng góp GA) thì mới được lấy hàng.

riêng, tàu không bị chìm hay đâm va).

4. Tuy nhiên, nếu tàu đâm vào đá ngầm và chìm, làm hỏng toàn bộ 10 tấn

gạo, bảo hiểm FPA sẽ đền bù (vì đây là tổn thất toàn bộ).

2. ACCORDING TO THE BH LONDON INSTITUTE

2. With Average (WA) - Điều kiện Bảo hiểm tổn thất riêng Dịch:

"Điều kiện bảo hiểm có tổn thất riêng (WA): Chấp nhận bảo hiểm cho các

rủi ro mà sự cố đó gây ra tổn thất riêng." Giải thích:

● Đây là mức bảo hiểm cao hơn FPA.

● Công ty bảo hiểm CHẤP NHẬN bồi thường cho cả các tổn thất bộ phận (hư

hỏng một phần) do các rủi ro tự nhiên (biển động, bão tố) gây ra, ngay cả khi

tàu không gặp tai nạn lớn.

● Lưu ý: Thường điều kiện này sẽ đi kèm với một mức miễn thường (franchise) –

nghĩa là hư hỏng phải đạt đến một tỷ lệ phần trăm nhất định (ví dụ 3%) thì mới được đền. Ví dụ:

Vẫn là lô hàng 10 tấn gạo ở trên. Sóng đánh làm nước biển tràn vào

khoang làm ướt 1 tấn gạo.

1. Free of Particular Average (FPA) - Điều kiện Miễn tổn thất riêng

● Nếu mua bảo hiểm WA : Bạn sẽ được bồi thường cho 1 tấn gạo bị Dịch:

hỏng này (vì WA bao gồm cả tổn thất riêng do thiên tai).

"Miễn các điều kiện tổn thất riêng: Trong tiếng Anh, thuật ngữ PA

(Particular Average) có nghĩa là tổn thất bộ phận (tổn thất riêng), và FPA

(Free of Particular Average) có nghĩa là việc bồi thường tổn thất bộ phận

3. All Risks (AR) - Điều kiện Bảo hiểm mọi rủi ro

sẽ không được áp dụng, mà chỉ bồi thường cho tổn thất toàn bộ." Dịch: Giải thích:

"Điều kiện bảo hiểm mọi rủi ro."

● PA (Particular Average - Tổn thất riêng): Là những thiệt hại chỉ xảy ra với

riêng lô hàng của bạn (ví dụ: hàng bị ướt, bị vỡ một phần). Giải thích:

● FPA (Free of Particular Average): Đây là điều kiện bảo hiểm hẹp nhất. Công

ty bảo hiểm sẽ KHÔNG bồi thường cho các thiệt hại nhỏ, lẻ tẻ (tổn thất riêng)

● Đây là điều kiện bảo hiểm rộng nhất và bao quát nhất (tương ứng với ICC A

Đây là phần tiếp theo, so sánh các điều kiện bảo hiểm A, B, C (thường được biết đến ngày nay).

trong bộ ICC 1982/2009) với các thuật ngữ cũ của năm 1963 (FPA, WA, All Risks)

● Nó bảo hiểm cho mọi rủi ro gây ra mất mát hoặc hư hỏng cho hàng hóa, TRỪ

mà bạn đã hỏi trước đó.

các rủi ro bị loại trừ cụ thể (như chiến tranh, đình công, hoặc do bản chất tự

nhiên của hàng hóa - ví dụ trái cây tự chín nẫu).

Lưu ý nhỏ: Trong lịch sử bảo hiểm hàng hải, bộ ICC 1963 dùng các thuật ngữ

● Bao gồm cả trộm cắp, giao thiếu hàng, vỡ, rò rỉ, v.v.

FPA/WA/AR. Đến năm 1982, người ta đổi sang dùng ICC A/B/C để rõ ràng hơn. Văn

bản của bạn đang giải thích sự tương đồng giữa cái mới (A, B, C) và cái cũ. Ví dụ:

Dưới đây là Dịch, Giải thích và Ví dụ:

Bạn nhập khẩu một lô điện thoại iPhone. Khi về đến cảng, phát hiện bị mất trộm 5 chiếc.

5. Nếu mua FPA hoặc WA : Thường sẽ không được đền (vì trộm cắp không

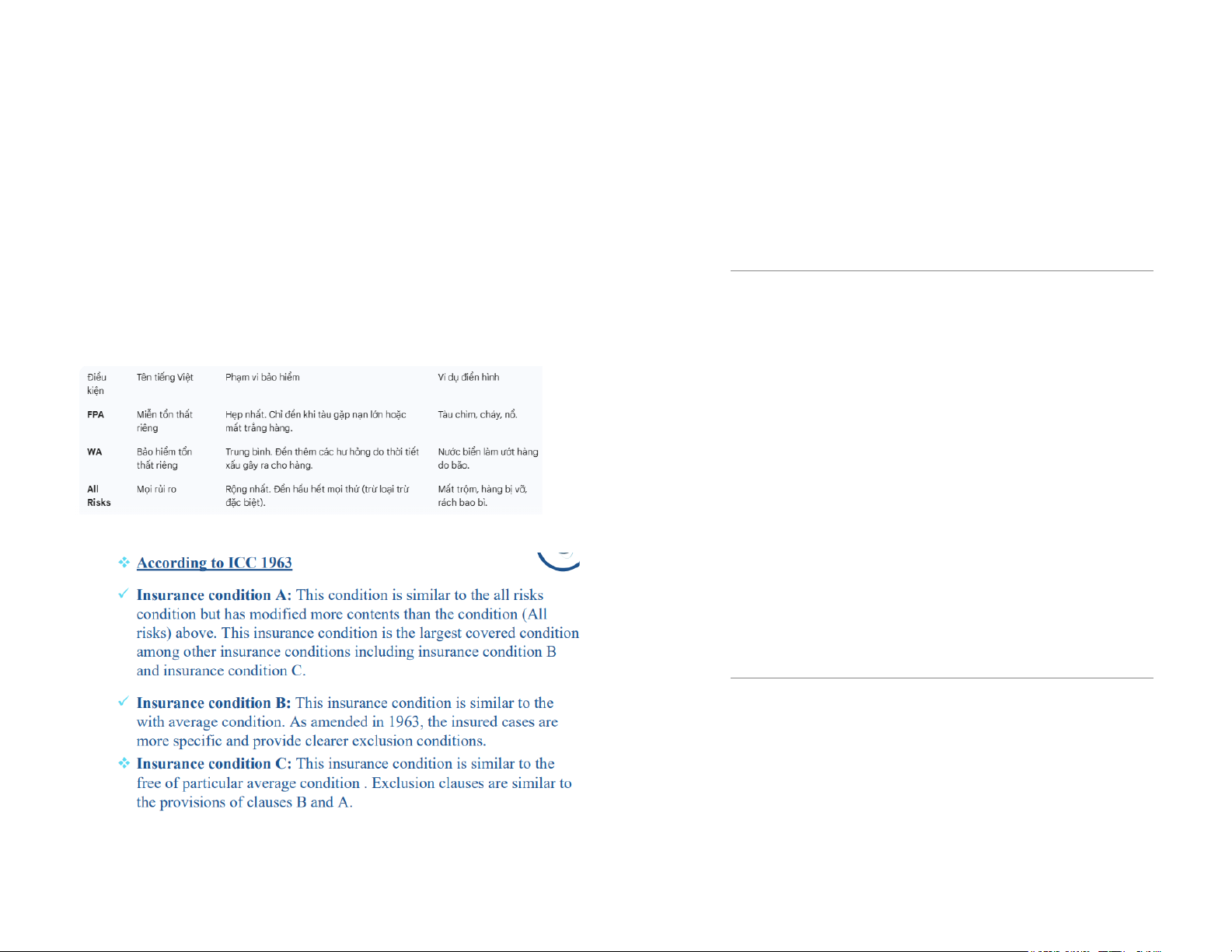

1. Insurance Condition A (Điều kiện bảo hiểm A)

phải rủi ro chính của biển).

6. Nếu mua All Risks : Bạn được bồi thường cho 5 chiếc điện thoại bị mất Dịch: trộm này.

"Điều kiện bảo hiểm A: Điều kiện này tương tự như điều kiện 'Mọi rủi ro'

(All Risks) nhưng nội dung được sửa đổi nhiều hơn so với điều kiện 'Mọi

rủi ro' nêu trên. Đây là điều kiện bảo hiểm có phạm vi bảo hiểm rộng nhất

trong số các điều kiện bảo hiểm khác, bao gồm cả điều kiện B và điều kiện C." Giải thích:

● Tương đương: All Risks (ICC 1963).

● Đặc điểm: Đây là gói "VIP" nhất. Nó bảo hiểm cho hầu hết mọi rủi ro gây mất mát/hư hỏng hàng hóa.

● Quy tắc loại trừ: Thay vì liệt kê những gì được bảo hiểm, Điều kiện A bảo

hiểm tất cả mọi thứ TRỪ những gì bị loại trừ (ví dụ: chiến tranh, phóng xạ, bao

7. ACCORDING TO ICC 1963 bì kém). Ví dụ:

Bạn xuất khẩu gốm sứ.

● Nếu mua Điều kiện A : Hàng bị vỡ do xe nâng làm rơi, hàng bị mất

trộm, hàng bị ướt mưa... đều được đền.

2. Insurance Condition B (Điều kiện bảo hiểm B) Dịch:

"Điều kiện bảo hiểm B: Điều kiện này tương tự như điều kiện 'Có tổn thất

riêng' (WA). Theo sửa đổi năm 1963 (thực tế là chuẩn hóa sau này), các

trường hợp được bảo hiểm cụ thể hơn và cung cấp các điều kiện loại trừ rõ ràng hơn." Giải thích:

● Tương đương: WA (With Average).

● Đặc điểm: Đây là gói bảo hiểm tầm trung. Nó liệt kê chính xác những rủi ro

nào được bảo hiểm (Named perils). Nếu rủi ro không nằm trong danh sách, bảo hiểm không đền.

● Phạm vi: Cháy nổ, tàu mắc cạn, đâm va, động đất, núi lửa phun, và đặc biệt là

nước cuốn trôi khỏi tàu hoặc nước biển/sông hồ chảy vào nơi chứa hàng . Ví dụ:

Hàng vải vóc để trong khoang tàu.

● Sóng đánh mạnh làm nước biển tràn vào khoang làm hỏng vải ->

8. ACCORDING TO ICC 1982

Điều kiện B đền (vì có rủi ro nước biển nhập vào).

● Hàng bị mất trộm hoặc bị rách do móc cẩu -> Điều kiện B

KHÔNG đền (vì không nằm trong danh sách rủi ro liệt kê).

3. Insurance Condition C (Điều kiện bảo hiểm C) Dịch:

"Điều kiện bảo hiểm C: Điều kiện này tương tự như điều kiện 'Miễn tổn

thất riêng' (FPA). Các điều khoản loại trừ tương tự như quy định của điều khoản B và A." Giải thích:

● Tương đương: FPA (Free of Particular Average).

● Đặc điểm: Đây là gói bảo hiểm cơ bản nhất, rẻ nhất và hẹp nhất.

● Phạm vi: Chỉ đền khi có "tai họa" lớn xảy ra với phương tiện vận chuyển: Tàu

đâm va, cháy, nổ, chìm, lật úp, hoặc dỡ hàng tại cảng lánh nạn.

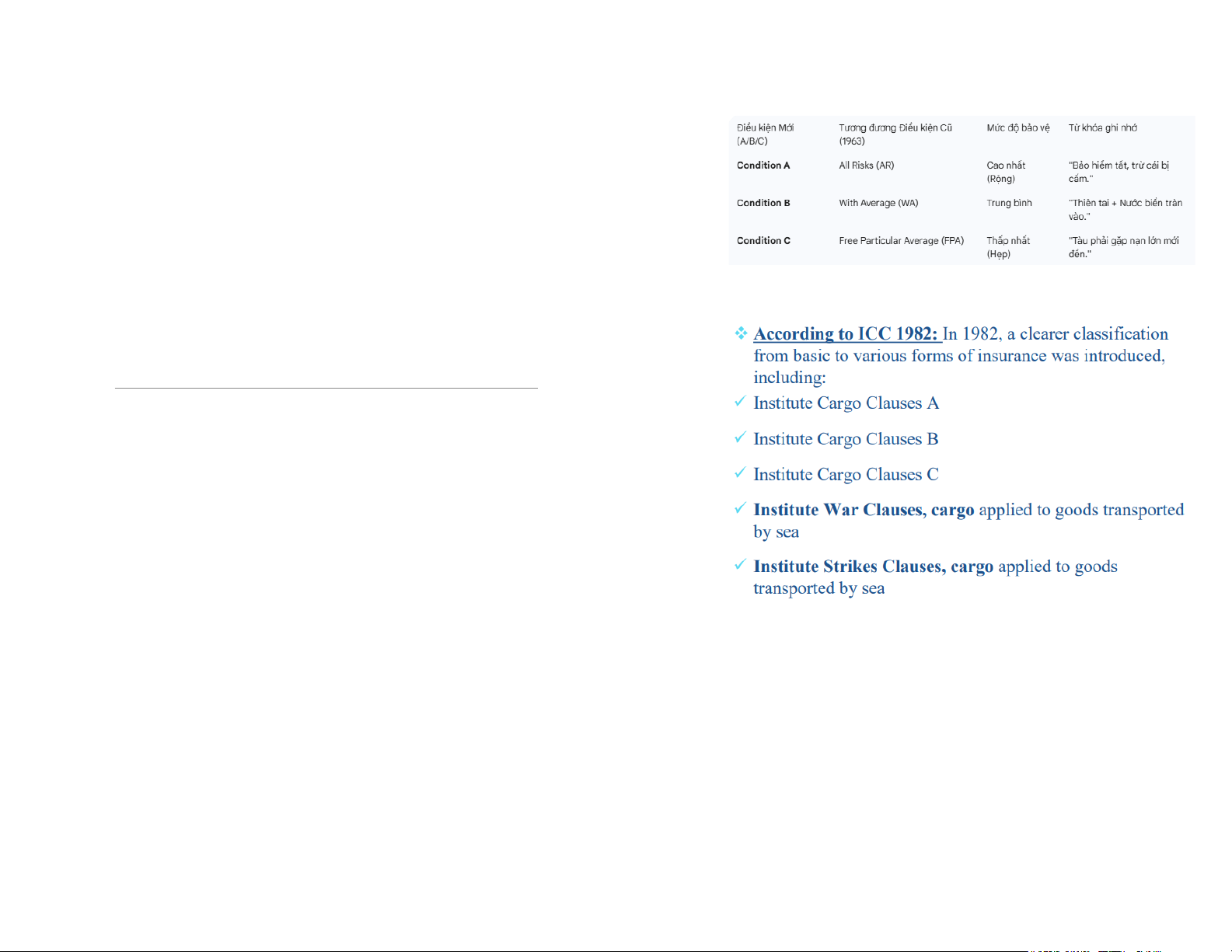

"Vào năm 1982, một hệ thống phân loại rõ ràng hơn từ mức cơ bản đến các hình thức Ví dụ:

bảo hiểm đa dạng đã được giới thiệu, bao gồm: Bạn chở xi măng.

● Điều kiện Bảo hiểm Hàng hóa A (Institute Cargo Clauses A - ICC A)

● Nếu tàu đâm vào đá ngầm và nước tràn vào làm hỏng xi măng ->

● Điều kiện Bảo hiểm Hàng hóa B (Institute Cargo Clauses B - ICC B)

Điều kiện C đền (vì tàu gặp nạn).

● Điều kiện Bảo hiểm Hàng hóa C (Institute Cargo Clauses C - ICC C)

● Nếu mưa bão thông thường làm nước rỉ vào hầm hàng làm hỏng xi

● Điều kiện Bảo hiểm Chiến tranh (Institute War Clauses - Cargo): áp dụng cho

măng (tàu không bị đâm va gì cả) -> Điều kiện C KHÔNG đền .

hàng hóa vận chuyển bằng đường biển.

● Điều kiện Bảo hiểm Đình công (Institute Strikes Clauses - Cargo): áp dụng cho

hàng hóa vận chuyển bằng đường biển."

Trong phần này, điểm mới quan trọng nhất là sự xuất hiện riêng biệt của Chiến tranh

● Tàu va chạm với phương tiện khác hoặc với các vật thể không phải là nước (vật

(War) và Đình công (Strikes) .

thể cố định/trôi nổi)

Tại sao lại tách ra? Vì theo nguyên tắc, cả 3 điều kiện A, B, C đều LOẠI TRỪ rủi ro

● Dỡ hàng tại nơi lánh nạn

chiến tranh và đình công. Muốn được bảo vệ trước 2 rủi ro này, chủ hàng phải mua

thêm hoặc mua kèm các điều khoản riêng này.

● Phương tiện vận chuyển đường bộ bị trật bánh hoặc bị lật

● ICC C (Cơ bản nhất): Chỉ đền khi tàu gặp nạn lớn (đâm va, chìm, cháy).

● Sự hy sinh vì tổn thất chung (general average)

● ICC B (Trung bình): Đền giống C + thêm rủi ro nước biển tràn vào hầm hàng, động đất, núi lửa.

● Hàng hóa bị ném xuống biển

● ICC A (Cao nhất): Đền mọi rủi ro (b+c+ người khác cố ý phá hoại,,,,)(trừ

chiến tranh, đình công, hạt nhân...).

2. Tổn thất, Chi phí và Trách nhiệm (Losses, Expenses, and Liability)

Đây là các khoản tiền mà chủ hàng phải bỏ ra do hậu quả của rủi ro, bảo hiểm sẽ gánh thay.

A. Tổn thất chung & Chi phí cứu hộ Dịch:

● Hy sinh tổn thất chung.

● Tổn thất chung và chi phí cứu hộ được tính toán và phân bổ theo

hợp đồng vận chuyển và/hoặc theo luật pháp và tập quán hiện hành. Giải thích:

● Tổn thất chung (General Average): Khi tàu gặp nguy hiểm, thuyền trưởng

quyết định hy sinh tài sản (vứt hàng) hoặc chịu chi phí (thuê tàu kéo) để cứu cả

tàu và hàng. Tất cả các chủ hàng trên tàu đều phải đóng góp tiền để chia sẻ chi

phí này. Bảo hiểm ICC C sẽ trả khoản đóng góp này thay bạn.

● Chi phí cứu hộ: Tiền thuê bên thứ 3 đến cứu tàu và hàng. Ví dụ:

Tàu bị hỏng máy giữa biển. Phải thuê tàu lai dắt về cảng hết 100.000 USD.

Chủ tàu yêu cầu tất cả chủ hàng chia sẻ khoản này. Bảo hiểm sẽ trả phần tiền bạn phải đóng.

Các rủi ro được bảo hiểm bao gồm:

B. Điều khoản đâm va đôi bên cùng có lỗi ● Cháy hoặc nổ Dịch:

● Điều khoản đâm va đôi bên cùng có lỗi (Both to blame collision

● Tàu biển hoặc sà lan bị mắc cạn, bị chìm hoặc bị lật

clause): Trách nhiệm của người được bảo hiểm khi hai tàu đâm va

nhau và cả hai đều có lỗi.

Giải thích: Đây là một điều khoản pháp lý phức tạp (chủ yếu theo luật Mỹ).

● Tổn thất toàn bộ của bất kỳ kiện hàng nào bị rơi khỏi tàu hoặc bị rơi trong quá

trình xếp hàng, dỡ hàng trên tàu hoặc sà lan

● Khi tàu A (chở hàng của bạn) đâm vào tàu B. Cả 2 tàu đều có lỗi.

● Tàu B kiện tàu A bắt đền. Tàu A lại yêu cầu bạn (chủ hàng) phải hoàn trả một

phần tiền bồi thường mà tàu A đã trả cho tàu B (nghe rất vô lý nhưng là luật hàng hải).

● Nếu có điều khoản này, công ty bảo hiểm sẽ đứng ra trả khoản tiền đó thay cho bạn.

Tóm tắt nhanh về ICC C (Dễ nhớ)

● Chỉ đền khi: Tàu/Xe gặp ĐẠI NẠN (Cháy, nổ, chìm, lật, đâm va) hoặc khi

phải HY SINH hàng để cứu tàu.

Nội dung của Institute Cargo Clauses A bao gồm:

● Được bồi thường cho mọi tổn thất, hư hỏng hoặc chi phí liên quan đến đối

tượng được bảo hiểm, ngoại trừ các rủi ro bị loại trừ (tương tự các điều kiện

loại trừ trong điều khoản B và C).

● Ngoài ra, còn có các điều khoản bổ sung cho phép bồi thường đối với rủi ro

do hành vi phá hoại hoặc cố ý gây thiệt hại , với điều kiện không do chính

Ngoài các rủi ro đã được bảo hiểm theo điều kiện C, còn có các rủi ro bổ sung

người được bảo hiểm gây ra . sau:

● Động đất, núi lửa phun trào, sét đánh

● Hàng hóa bị nước biển cuốn khỏi tàu

● Nước biển, nước sông hoặc nước hồ tràn vào hầm tàu, sà lan, phương tiện vận

chuyển, container hoặc khoang chứa hàng

● Điều khoản này nhằm bảo hiểm các rủi ro chiến tranh – chính trị , vốn bị loại

trừ trong bảo hiểm hàng hóa thông thường.

● Nếu hàng hóa bị thiệt hại hoặc bị tịch thu do chiến tranh hay hành động thù

địch, người bảo hiểm sẽ xem xét bồi thường theo điều khoản chiến tranh .

● Trường hợp hàng phải hy sinh vì tổn thất chung do rủi ro chiến tranh, người

được bảo hiểm vẫn được chi trả phần đóng góp đó.

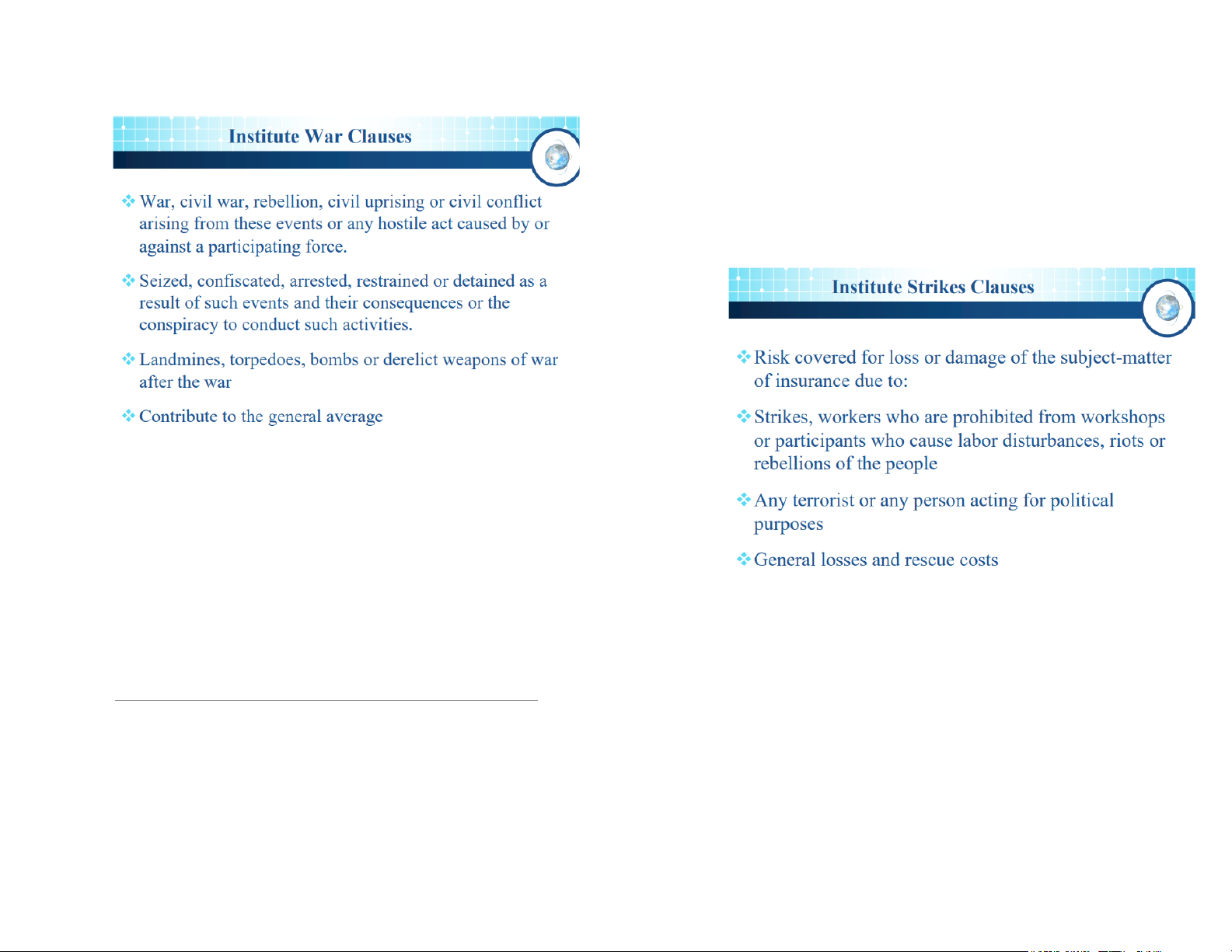

Institute War Clauses (Điều khoản bảo hiểm chiến tranh)

● Chiến tranh, nội chiến, nổi loạn, khởi nghĩa dân sự hoặc xung đột dân sự phát

sinh từ các sự kiện này; hoặc bất kỳ hành động thù địch nào do hoặc chống lại

một lực lượng tham chiến.

● Hàng hóa bị chiếm giữ, tịch thu, bắt giữ, hạn chế hoặc giam giữ do các sự

kiện nêu trên và các hậu quả của chúng, hoặc do âm mưu thực hiện những hành vi đó.

Institute Strikes Clauses (Điều khoản bảo hiểm đình công)

● Thiệt hại do mìn đất liền, ngư lôi, bom hoặc vũ khí chiến tranh còn sót lại sau chiến tranh.

Các rủi ro được bảo hiểm đối với tổn thất hoặc hư hỏng của đối tượng bảo hiểm phát sinh do:

● Các chi phí hoặc tổn thất đóng góp vào tổn thất chung (general average) .

● Đình công; công nhân bị khóa xưởng; hoặc những người tham gia gây rối loạn

lao động, bạo loạn hay nổi loạn của quần chúng.

● Các hành vi khủng bố hoặc bất kỳ cá nhân nào hành động vì mục đích chính trị.

Giải thích ngắn gọn:

● Institute War Clauses là điều khoản bổ sung , không tự động có trong ICC A,

● Tổn thất chung (general average) và chi phí cứu hộ liên quan.

B, C; phải mua kèm riêng.

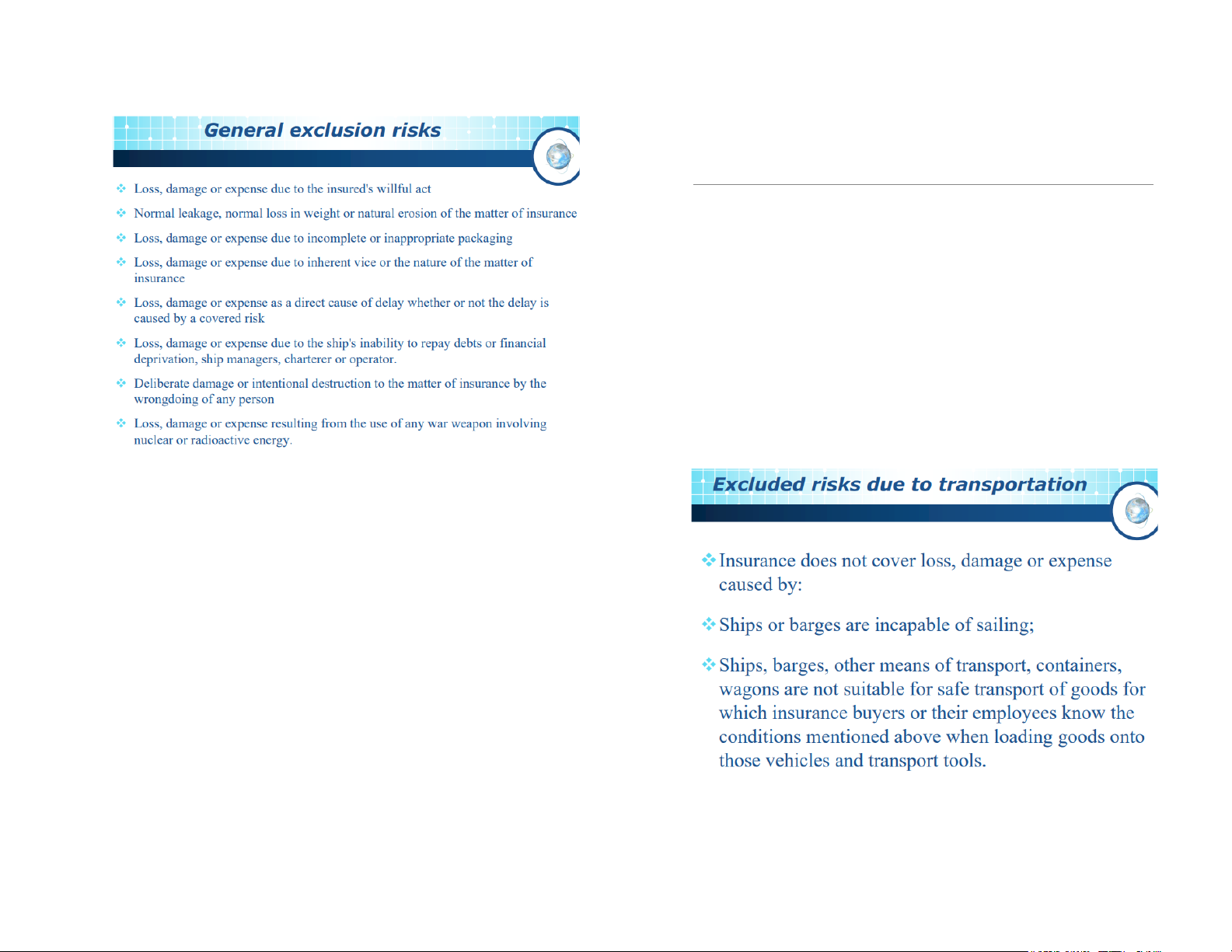

GENERAL EXCLUSION RISKS (RỦI RO LOẠI TRỪ CHUNG)

● Tổn thất, hư hỏng hoặc chi phí phát sinh từ việc sử dụng vũ khí chiến tranh

hạt nhân hoặc năng lượng phóng xạ .

Giải thích ngắn gọn:

● Đây là các loại trừ áp dụng cho mọi điều kiện ICC A, B, C .

● Nguyên tắc chung: bảo hiểm không chi trả cho tổn thất do lỗi chủ quan, đặc

tính tự nhiên của hàng hóa, chậm trễ, rủi ro tài chính của chủ tàu, hay rủi ro hạt nhân. Ví dụ:

● Trái cây bị hỏng do tự chín trong quá trình vận chuyển → không bồi thường (inherent vice).

● Hàng vỡ vì đóng gói kém → không bồi thường .

● Giao hàng trễ gây mất giá thị trường → không bồi thường , dù nguyên nhân trễ

do bão đã được bảo hiểm.

Các rủi ro loại trừ chung (General exclusion risks):

● Tổn thất, hư hỏng hoặc chi phí phát sinh do hành vi cố ý của người được bảo hiểm.

● Hao hụt tự nhiên, hao hụt trọng lượng thông thường hoặc sự mài mòn tự

nhiên của hàng hóa.

● Tổn thất, hư hỏng hoặc chi phí do đóng gói không đầy đủ hoặc không phù hợp .

● Tổn thất, hư hỏng hoặc chi phí do khuyết tật vốn có (inherent vice) hoặc bản

chất tự nhiên của hàng hóa.

● Tổn thất, hư hỏng hoặc chi phí phát sinh trực tiếp do chậm trễ , kể cả khi sự

chậm trễ đó xuất phát từ rủi ro được bảo hiểm.

● Tổn thất, hư hỏng hoặc chi phí do tàu không đủ khả năng thanh toán nợ

hoặc khó khăn tài chính của chủ tàu, người quản lý tàu, người thuê tàu hoặc người vận hành.

● Hủy hoại hoặc phá hủy có chủ ý đối với hàng hóa do hành vi sai trái của bất

Các rủi ro bị loại trừ do vận chuyển (Excluded risks due to transportation): kỳ người nào.

Bảo hiểm không bồi thường tổn thất, hư hỏng hoặc chi phí phát sinh do:

● Tàu hoặc sà lan không đủ khả năng đi biển/đi sông (unseaworthy).

● Tàu, sà lan, các phương tiện vận chuyển khác, container, toa xe… không

phù hợp để vận chuyển an toàn loại hàng hóa đó, trong trường hợp người

mua bảo hiểm hoặc nhân viên của họ biết rõ tình trạng không phù hợp

này tại thời điểm xếp hàng lên phương tiện.

Giải thích ngắn gọn:

● Điều khoản này loại trừ rủi ro phát sinh từ tình trạng không đủ khả năng

chuyên chở hoặc không phù hợp về kỹ thuật của phương tiện vận tải.

● Nếu người được bảo hiểm biết trước (hoặc đáng lẽ phải biết) phương tiện

không đảm bảo an toàn mà vẫn xếp hàng, thì mọi tổn thất liên quan sẽ không

được bồi thường .

Trong mọi trường hợp, không bồi thường tổn thất, hư hỏng hoặc chi phí phát sinh từ

● Ngược lại, nếu người được bảo hiểm không biết và không thể biết hợp lý , các nguyên nhân sau:

trách nhiệm có thể vẫn thuộc về bên vận chuyển, nhưng bảo hiểm có quyền từ

chối nếu chứng minh được sự biết trước đó.

● Chiến tranh, nội chiến, cách mạng, nổi loạn, khởi nghĩa hoặc hành động thù

địch gây ra bởi hoặc chống lại lực lượng tham chiến. Ví dụ:

● Hàng hóa bị chiếm giữ, tịch thu, bắt giữ, hạn chế/quản chế (không bao gồm

● Biết container bị thủng nhưng vẫn đóng hàng → hàng ướt, không được bồi

hành vi cướp biển) và các hậu quả phát sinh từ những hành động đó. thường .

● Thiệt hại do bom, mìn, ngư lôi hoặc các vũ khí chiến tranh khác còn sót lại

● Biết tàu không đủ điều kiện an toàn để đi biển nhưng vẫn giao hàng → bảo sau các cuộc giao tranh.

hiểm từ chối chi trả .

Các rủi ro loại trừ liên quan đến đình công (Risks excluding strike risks):

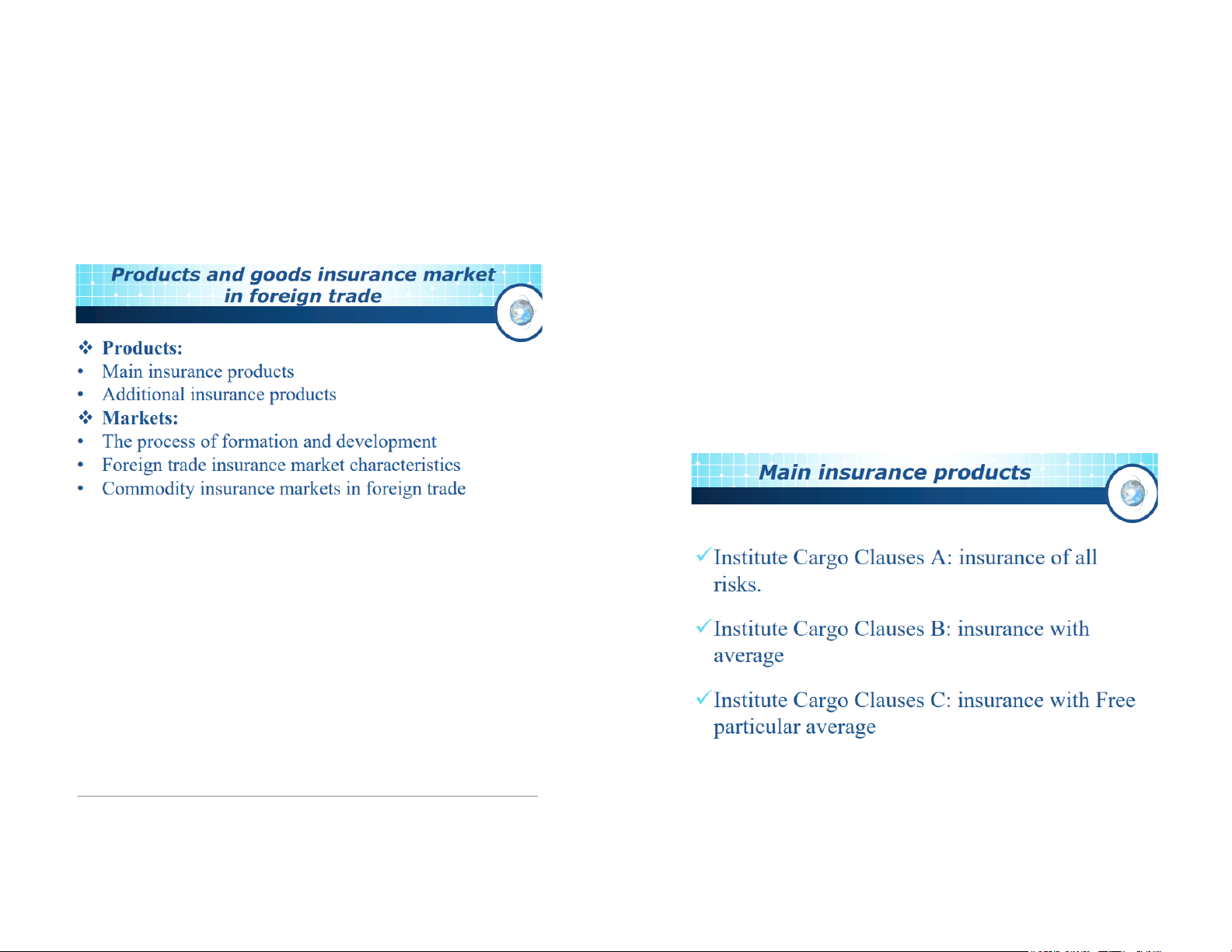

Trong mọi trường hợp, không bồi thường tổn thất, hư hỏng hoặc chi phí phát sinh từ

1. Sản phẩm bảo hiểm: các nguyên nhân sau:

○ Chính: Bao gồm bảo hiểm hàng hóa vận chuyển (theo ICC A, B, C) và

● Đình công, công nhân bị cấm làm việc, hoặc bất kỳ ai tham gia vào rối loạn

bảo hiểm rủi ro cơ bản như cháy nổ, va chạm, chìm đắm.

lao động, bạo lực hoặc nổi loạn dân sự .

○ Bổ sung: Bao gồm bảo hiểm chiến tranh, bảo hiểm đình công, bảo hiểm

● Đình công, cấm xưởng, rối loạn lao động hoặc bạo loạn dân sự .

thiên tai, khủng bố, tùy theo nhu cầu của doanh nghiệp.

● Hành vi khủng bố hoặc bất kỳ ai hành động với mục đích chính trị . 2. Thị trường:

○ Quá trình hình thành và phát triển: Thị trường bảo hiểm hàng hóa

quốc tế phát triển theo nhu cầu xuất nhập khẩu, từ các hợp đồng bảo

hiểm đơn giản đến các điều khoản phức tạp.

○ Đặc điểm thị trường bảo hiểm quốc tế: Tính toàn cầu , chịu sự chi

phối bởi luật quốc tế, điều khoản bảo hiểm tiêu chuẩn (Institute

Clauses), và mức phí dựa trên rủi ro vận chuyển.

○ Thị trường bảo hiểm hàng hóa trong thương mại quốc tế: Bao gồm

các công ty bảo hiểm quốc tế, môi giới bảo hiểm, và thị trường tái bảo

hiểm để chia sẻ rủi ro lớn.

Thị trường bảo hiểm sản phẩm và hàng hóa trong thương mại quốc tế

Sản phẩm bảo hiểm:

● Sản phẩm bảo hiểm chính

● Sản phẩm bảo hiểm bổ sung Thị trường:

● Quá trình hình thành và phát triển

● Đặc điểm thị trường bảo hiểm trong thương mại quốc tế

● Thị trường bảo hiểm hàng hóa trong thương mại quốc tế

Giải thích ngắn gọn:

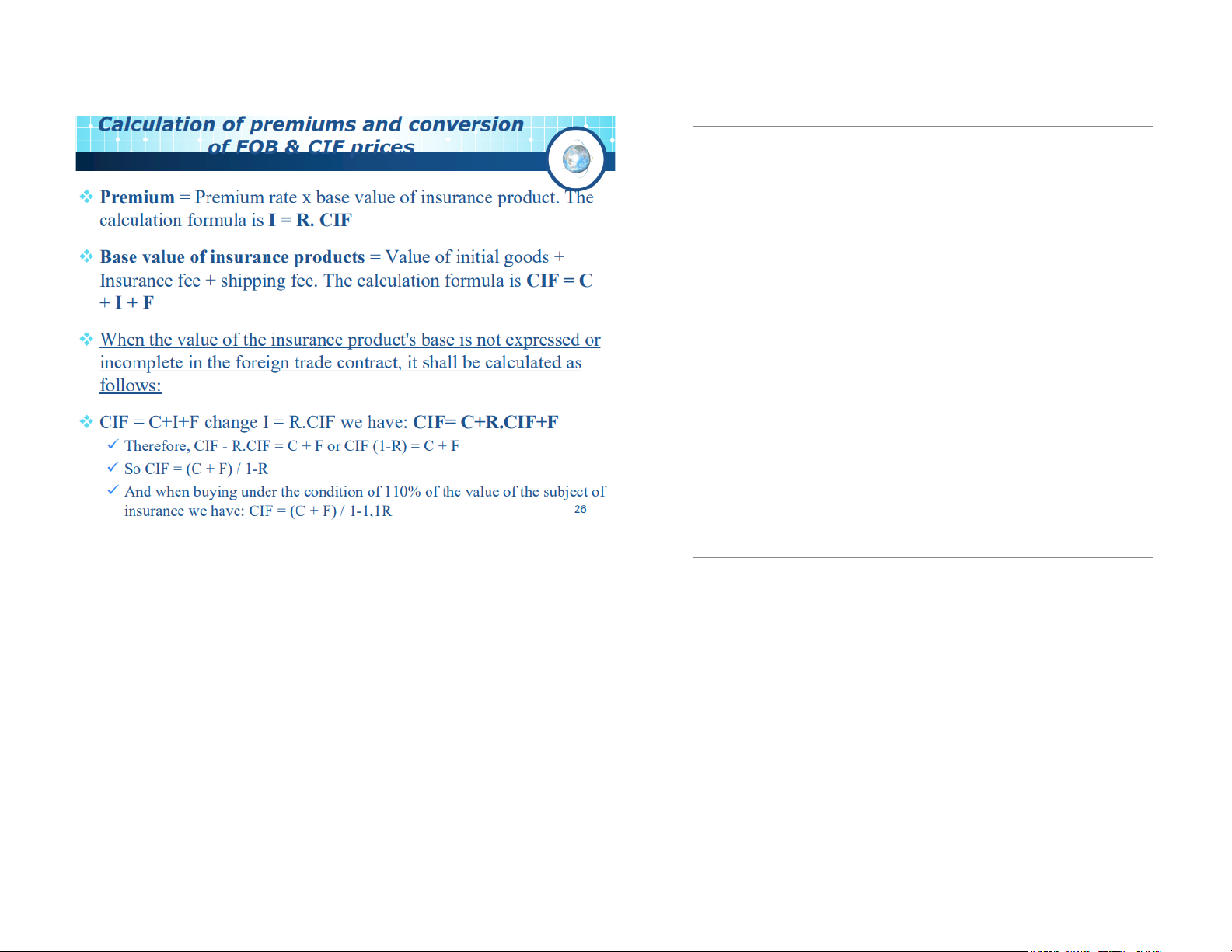

INSURANCE VALUE, INSURANCE AMOUNT AND

○ Do đó, thường người được bảo hiểm mua bảo hiểm với giá trị bảo hiểm INSURANCE FEE

= (100% + 10%) của giá CIF hoặc CIP .

2. Phí bảo hiểm (Insurance fee, I) được tính theo tỷ lệ phí bảo hiểm (R) hay

mức phí bảo hiểm : đây là mức giá do công ty bảo hiểm quy định và phụ thuộc

vào bản chất hàng hóa hoặc phương tiện vận chuyển , khiến R có thể cao hoặc thấp.

Giải thích ngắn gọn:

● Giá trị bảo hiểm (Insurance value): là tổng giá trị mà người được bảo hiểm

muốn bảo vệ , bao gồm giá hàng hóa, chi phí vận chuyển, phí bảo hiểm và có

thể thêm lợi ích dự kiến.

● Số tiền bảo hiểm (Insurance amount): thường bằng giá trị bảo hiểm , là mức

tối đa mà công ty bảo hiểm sẽ chi trả nếu xảy ra tổn thất.

● Phí bảo hiểm (Insurance fee): số tiền mà người mua phải trả cho công ty bảo

hiểm, được tính dựa trên tỷ lệ phí (%) trên giá trị bảo hiểm . Ví dụ:

● Hàng hóa có giá CIF 100.000 USD , người được bảo hiểm muốn bảo vệ thêm

10% lợi ích → giá trị bảo hiểm = 110.000 USD .

● Nếu tỷ lệ phí bảo hiểm R = 0,5% → phí bảo hiểm = 110.000 × 0,5% = 550 USD .

Giá trị bảo hiểm, số tiền bảo hiểm và phí bảo hiểm

1. Giá trị bảo hiểm (Insurance value) = giá trị của đối tượng được bảo hiểm tại

thời điểm bắt đầu bảo hiểm + phí bảo hiểm + các chi phí khác.

○ Giá trị bảo hiểm của hàng hóa = cước phí tại cảng xuất (C) + phí bảo

hiểm (I) + cước phí đến cảng đích (F) = giá CIF hoặc CIP .

○ Khi xuất khẩu theo điều kiện FOB hoặc CFR , giá trị bảo hiểm được

tính theo CIF của hàng hóa .

○ Để đảm bảo lợi ích, người được bảo hiểm cũng có thể bảo hiểm cả lợi

ích dự kiến của xuất nhập khẩu. 2. GIẢI THÍCH Premium (I):

Phí bảo hiểm = lấy tỷ lệ phí (R) nhân giá trị bảo hiểm (thường là CIF). CIF = C + I + F: Giá CIF luôn gồm: ● C = Cost (giá hàng)

● I = Insurance (phí bảo hiểm)

● F = Freight (cước vận chuyển)

Nhưng vì I phụ thuộc CIF , còn CIF lại chứa I , nên phải giải phương trình.

CIF = (C + F) / (1 – R):

Đây là cách tính nhanh CIF khi chỉ biết Cost + Freight và tỷ lệ phí bảo hiểm .

CIF = (C + F) / (1 – 1.1R):

Áp dụng khi bảo hiểm yêu cầu 110% giá trị hàng (theo thông lệ ICC).

Tính phí bảo hiểm và chuyển đổi giá FOB & CIF

● Phí bảo hiểm = Tỷ lệ phí × Giá trị gốc của đối tượng bảo hiểm.

Công thức: I = R × CIF

3. VÍ DỤ DỄ HIỂU

● Giá trị gốc của hàng hóa bảo hiểm = Giá trị hàng hóa ban đầu + phí bảo

Ví dụ 1: Tính CIF khi biết C, F và tỷ lệ phí R

hiểm + cước vận chuyển.

Công thức: CIF = C + I + F

● Giá hàng C = 10,000 USD

● Khi hợp đồng ngoại thương không ghi rõ hoặc ghi thiếu giá trị gốc, ta tính

● Cước tàu F = 1,000 USD như sau:

Từ CIF = C + R·CIF + F

● Tỷ lệ phí bảo hiểm R = 0.5% = 0.005

→ CIF (1 – R) = C + F

→ CIF = (C + F) / (1 – R)

CIF = (C + F) / (1 – R)

● Nếu mua bảo hiểm theo mức 110% giá trị hàng hóa :

→ CIF = 11,000 / (1 – 0.005)

→ CIF = (C + F) / (1 – 1,1R) → CIF = 11,000 / 0.995

→ CIF ≈ 11,055 USD Phí bảo hiểm:

I = R × CIF = 0.005 × 11,055 ≈ 55 USD

Ví dụ 2: Tính CIF khi bảo hiểm 110% giá trị hàng ● C = 20,000 USD ● F = 2,000 USD ● R = 1% = 0.01

CIF = (C + F) / (1 – 1.1R)

→ CIF = 22,000 / (1 – 0.011) → CIF = 22,000 / 0.989

→ CIF ≈ 22,247 USD

Tài liệu liên quan:

-

Báo cáo tiểu luận Nghiên cứu hoạt động xuất khẩu gạo của Công ty Vinafood II môn Nghiệp vụ ngoại thương | Trường Đại học Văn Lang

45 23 -

Đề cương ôn tập cuối kỳ chương 4 môn nghiệp vụ ngoại thương | Trường Đại học Văn Lang

39 20 -

Tài liệu Nghiệp vụ ngoại thương | Đại học Văn Lang

416 208 -

Trắc nghiệm Nghiệp vụ ngoại thương | Đại học Văn Lang

337 169