Ôn tập Kinh tế quốc tế cuối kì | Kinh doanh quốc tế | Trường Đại học Công nghiệp TP.HCM

Ôn tập Kinh tế quốc tế cuối kì môn Kinh doanh quốc tế của Trường Đại học Công nghiệp Thành phố Hồ Chí Minh. Hi vọng tài liệu này sẽ giúp các bạn học tốt, ôn tập hiệu quả, đạt kết quả cao trong các bài thi, bài kiểm tra sắp tới. Mời các bạn cùng tham khảo chi tiết bài viết dưới đây nhé.

Môn: Kinh doanh quốc tế (DHKQ16B) 13 tài liệu

Trường: Trường Đại học Công nghiệp Thành phố Hồ Chí Minh 776 tài liệu

Tác giả:

Preview text:

KINH TẾ QUỐC TẾ

CHƯƠNG 4: CHÍNH SÁCH THUẾ QUAN TRONG TMQT 1. Khái niệm thuế quan

Thuế là hình thức cổ iển nhất trong chính sách ngoại thương ược chính phủ sử dụng là một công cụ quản lý và làm nguồn thu của chính phủ tính trạng hàng hóa, dịch vụ xuất, nhập khẩu

2. Phân biệt các loại thuế quan

Dựa vào khái niệm, ta có 2 loại thuế chủ yếu:

- Thuế nhập khẩu: là thuế trên hàng hóa và dịch vụ nhập khẩu. Đây là hình thức thuế phổ biến nhất và các nước công nghiệp phát triển không sử dụng thuế xuất khẩu.

Thuế xuất khẩu: là thuế trên hàng hóa và dịch vụ xuất khẩu.

Dựa vào phương pháp tính thuế, ta có 3 loại như sau:

- Thuế tính theo số lượng là thuế tính theo từng ơn vị hàng hóa, nhập khẩu.

- Thuế tính theo giá trị là thuế tính trên giá trị của hàng hóa xuất, nhập khẩu. Loại thuế này thường biểu hiện tỷ lệ phần trăm theo giá trị hàng hóa xuất, nhập khẩu.

- Thuế hỗn hợp là loại thế kết hợp cả thuế theo số lượng và giá trị hàng hóa xuất, nhập khẩu.

3. Chức năng của thuế quan

- Điều tiết xuất, nhập khẩu hàng hóa và dịch vụ. Bởi vì thuế xuất, nhập khẩu sẽ làm thay ổi giá cả hàng hóa dẫn ến thay ổi quy mô tiêu dùng và lượng hàng hóa xuất, nhập khẩu.

- Thuế quan có tác dụng bảo hộ sản xuất trong nước. Sản phẩm nhập khẩu có thuế sẽ tăng giá tại thị trường nội ịa, ây là cơ hội ể tạo cạnh tranh và mở rộng quy mô sản xuất của các doanh nghiệp nội ịa

- Thuế nhập khẩu còn làm tăng thu ngân sách của chính phủ.

4. Phân loại thuế theo cách tính

Thuế là hình thức cổ iển nhất trong chính sách ngoại thương ược Chính phủ sử dụng như một nguổn thu nhập của mình.

Do vậy chúng ta có thể hiểu: Thuế là một công cụ quản lý và là nguồn thu của chính phủ tính trên hàng hóa, dịch vụ xuất, nhập khẩu. Từ khái niệm trên, trong ngoại thương có hai loại thuế chủ yếu sau:

- Thuế nhập khẩu là thuế trên hàng hóa và dịch vụ nhập khẩu.

- Thuế xuất khẩu là thuế trên hàng hóa và dịch vụ xuất khẩu.

Thuế nhập khẩu là hình thức phổ biến. Các nước công nghiệp phát triển không sử dụng thuế xuất khẩu.

Dựa vào phương pháp tính thuế có 3 loại như sau:

- Thuế tính theo số lượng là thuế tính theo từng ơn vi hàng hóa xuất, nhập khẩu.

- Thuế tính theo giá trị là thuế tính trên giá trị của hàng hóa xuất, nhập khẩu. Loại thuế này thường biểu hiện tỷ lệ phần trăm theo giá tri hàng hóa xuất, nhập khẩu.

- Thuế hỗn hợp là loại thuế kết hợp cả thuế theo số lượng và giá tri hàng hóa xuất, nhập khẩu.

5. Phân tích tác ộng của thuế quan nhập khẩu ối với nước nhỏ

Quốc gia ược coi là nhỏ về một sản phẩm ối với thị truờng quốc tế khi mà cung xuất khẩu (hoặc cầu nhập khẩu) của quốc gia thay ổi không làm thay ổi giá cả của thế giới.

Giả sử có thị trường sản phẩm X của Việt Nam như sau:

Qdx = 130– Px.

Qsx = 10 + Px.

Trong ó: Px: 10.000d, Qx: triệu sản phẩm. Việt Nam là quốc gia nhỏ về sản phẩm X.

Giá sản phẩm X của thế giới là: Pw(x) = 30 USD; tỷ giá hối oái: 1 USD = 15.000 VND. Khi Việt Nam thực hiện chính sách kinh tế óng, thị trường sản phẩm X cân bằng với Px = 60 (10.000 ); lượng sản phẩm X sån xuất và tiêu dùng là: 70 triệu sån phẩm.

Khi Việt Nam tiến hành thương mai tự do Việt Nam sẽ nhập khẩu sản phẩm X vì giá sån phẩm X của Việt Nam cao hơn giá sản phẩm X của thế giới.

Chúng ta có: Qdx 130 – 45 = 85 tr. sp:

Qsx = 10 + 45 =55 tr. sp.

nhâp khẩu: Qdx-Qsx = 85-55 = 30 tr.sp.

Do không có lợi thế vể sản phẩm X, nên khi tiến hành thưong mại tự do, sản xuất sản phẩm X của Việt Nam giảm 15 triêu sản phẩm, tiêu dùng tăng 15 triệu sản phẩm, nhập khẩu tăng 30 triệu sản phẩm. Để bảo hộ sản xuất nội ịa chính phủ Việt Nam sử dụng thuế nhập khẩu 30%. Khi ó giá sản phẩm X nhập khẩu sẽ là: 45 + 45 x 0.3 58,5 (10.000 d).

Chúng ta có: Qdx = 130 - 58,5 = 71,5 tr. sp. Qsx = 10 + 58,5 =68,5 tr. sp:

Nhập khẩu: Qdx – Qsx =71,5 - 68,5= 3 tr. sp

CHƯƠNG 5: RÀO CẢN PHI THUẾ QUAN TRONG TMQT 1. Các loại hàng rào phi thuế quan

Rào cản thếu quan ược phân loại dựa vào: mục tiêu bảo hộ sản xuất nội ịa, các quy ịnh của tổ chức thương mại thế giới

Nhóm 1: phù hợp với các quy ịnh của WTO và mang tính bảo hộ sản xuất nội ịa - Các biện pháp chống bán phá giá

- Các biện pháp chống trợ cấp

- Hỗ trợ nông nghiệp dạng hộp xanh

Nhóm 2: phù hợp với quy ịnh của WTO nhưng không mang tính bảo hộ

- Các biện pháp kĩ thuật: chất lượng, vấn ề an toàn, kích cỡ…

- Các quy ịnh kĩ thuật: các yêu cầu về bảo về sức khỏe con người, môi trường… Nhóm 3: không phù hợp với quy ịnh của WTO

- Các biện pháp ngăn cấm ịnh lượng

- Biện pháp ngăn cấm: cấm hoàn toàn, cấm giấy phép nhập khẩu, cấm theo mùa, cấm tạm thời, cấm trên cơ sở nguồn gốc…

- Quản lý bằng hạn ngạch: hạn ngạch toàn cầu, hạn ngạch song phương, hạn ngạch theo mùa, hạn ngạch liên quan tới bán hàng nội ịa…

- Cấp phép không tự ộng

- Các thỏa thuẩn hạn chế xuất khẩu

- Các biện pháp tương ương thuế quan: biện pháp nhằm tăng giá sản phẩm nhập khẩu bao gồm: phụ phí hải quan, ịnh giá hải quan, thuế và chi phí bổ sung…

- Các biện pháp tài chính: các biện pháp liên quan ến thanh toán và tỷ giá hối oái.

Gồm: yêu cầu thanh toán trước, các quy ịnh về iều kiện chi trả ối với nhập khẩu

- Các biện pháp liên quan ến doanh nghiệp: phê chuẩn các nhà nhập khẩu, các biện pháp có liên quan ến ộc quyền công ty…

- Các biện pháp liên quan ến ầu tư: quy ịnh về tỷ lệ nội ịa hóa, quy inh về tỷ lệ ngoại ối.

Nhóm 4: không nằm trong danh mục bảo hộ của các tổ chức thương mại quốc tế. Những loại rào cản này thuộc mục: rào cản khó xác ịnh có phù hợp hay không phù hợp với quy ịnh của các tổ chức thương mại quốc tế, các rào cản thuế quan có trong quy inh của các tổ chức thương mại quốc tế nhưng còn chung chung chưa rõ

- Các biện pháp nhằm bảo hộ sản xuất nội ịa trong từng hoản cảnh cụ thể

- Tiền gửi nhập khẩu trước

- Trả trước thuế hải quan

- Các rào cản phát sính trong trường hợp cụ thể

- Các thủ tục nhập khẩu ặc biệt

- Các thu tục liên quan ến vấn ề tham nhũng

2. Hạn ngạch nhập khẩu. Phân tích tác ộng của hạn ngạch nhập khẩu ối với nước nhỏ Hạn ngạch nhập khẩu

Hạn ngạch nhập khẩu là giấy phép của Chính phủ quy ịnh số lượng và thời gian về một mặt hàng hay nhóm hàng ược phép nhập khẩu. Đây là một trong những biện pháp hạn chế thương mại phi thuế quan ược các quốc gia sử dụng phổ biến trong thời ại ngày nay Có 3 loại hạn ngạch:

- Hạn ngạch cứng: là loại hạn ngạch mà doanh nghiệp không ược nhập khẩu vượt quá số lượng trong hạn ngạch ã cho phép.

Ví dụ: Công ty TICO năm 2005 ược nhập khẩu 200.000 kg sản phẩm loại A. Theo hạn ngạch ược phân bổ, công ty không ược nhập khẩu lớn hơn 200.000 kg trong năm 2005. - Hạn ngạch ịnh hướng: Là loại hạn ngạch Chính phủ không quy ịnh cụ thể về lượng nhập khẩu mà quy ịnh một biên ộ dao ộng về lượng nhập khẩu. Số lượng nhập khẩu cụ thể sẽ do doanh nghiệp tự quyết ịnh.

Ví dụ: Công ty X trong năm 2005 ược nhập khẩu 2000 xe máy các loại, biên ộ dao ộng Chính phủ quy ịnh là 1%. Công ty ược phép lựa chọn số lượng nhập khẩu từ 1800 ến 2200 xe trong năm 2005.

- Hạn ngạch có thuế: Là loại hạn ngạch thực chất Chính phủ không hạn chế số lượng nhập khẩu mà là Chính phủ quy ịnh số lượng ể tính thuế. Phần số lượng trong hạn ngạch Chính phủ tính mức (tỷ lệ) thuế thấp, phần sản phẩm vượt hạn ngạch Chính phủ tính mức (tỷ lệ) thuế cao.

Ví dụ: Liên Minh Châu Âu năm 2004 cấp cho Việt Nam một hạn ngạch xuất khẩu gạo ( ối với Liên Minh Châu Âu là hạn ngạch nhập khẩu) là 100.000 tấn với mức thuế 28 EUR/ tấn. Nhưng Liên Minh Châu Âu không hạn chế Việt Nam xuất khẩu vượt quá 100.000 tấn. Tuy nhiên nếu Việt Nam xuất khẩu vào Liên Minh Châu Âu từ tấn gạo thứ 100.001 thì mức thuế sẽ là 418 EUR/ tấn

Phân tích tác ộng của hạn ngạch nhập khẩu ối với nước nhỏ

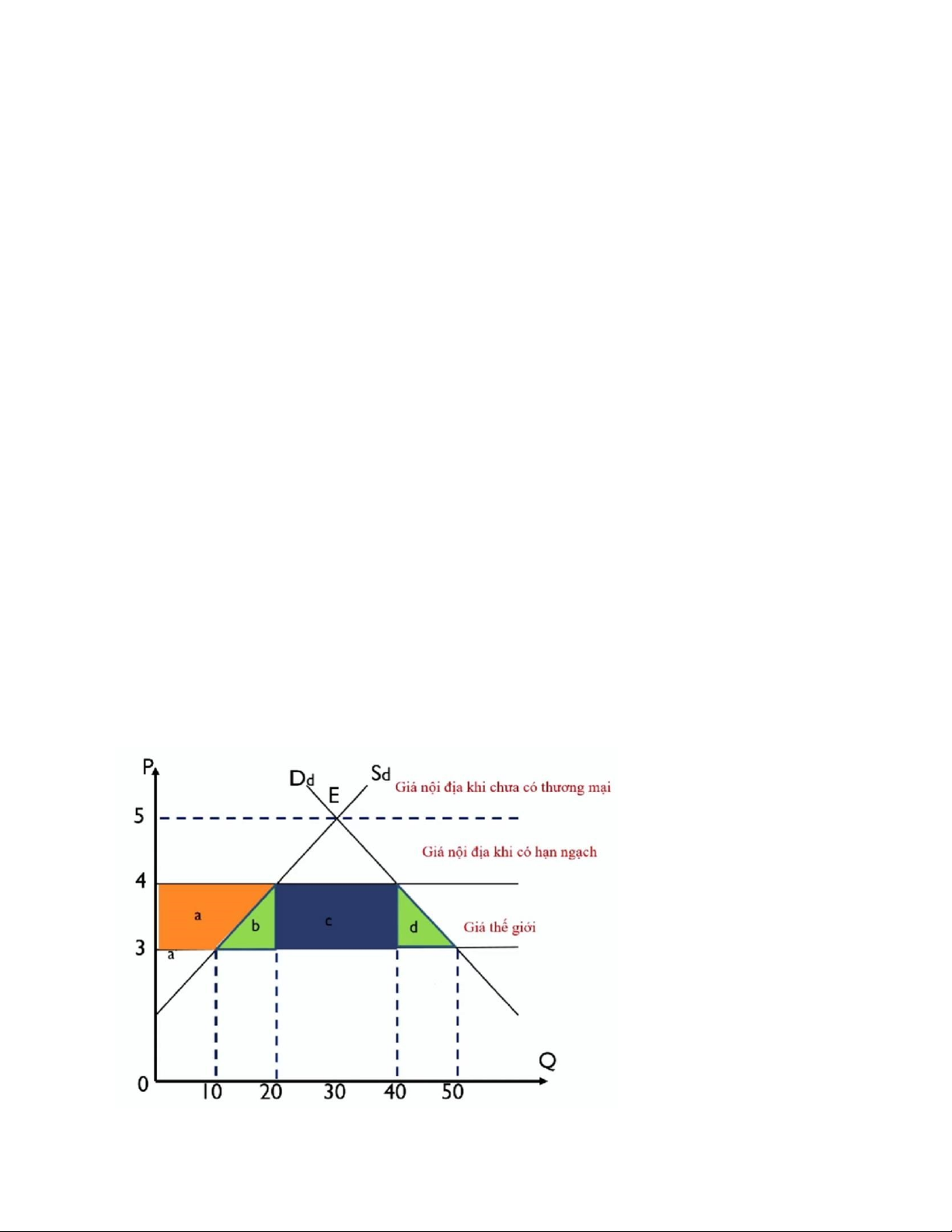

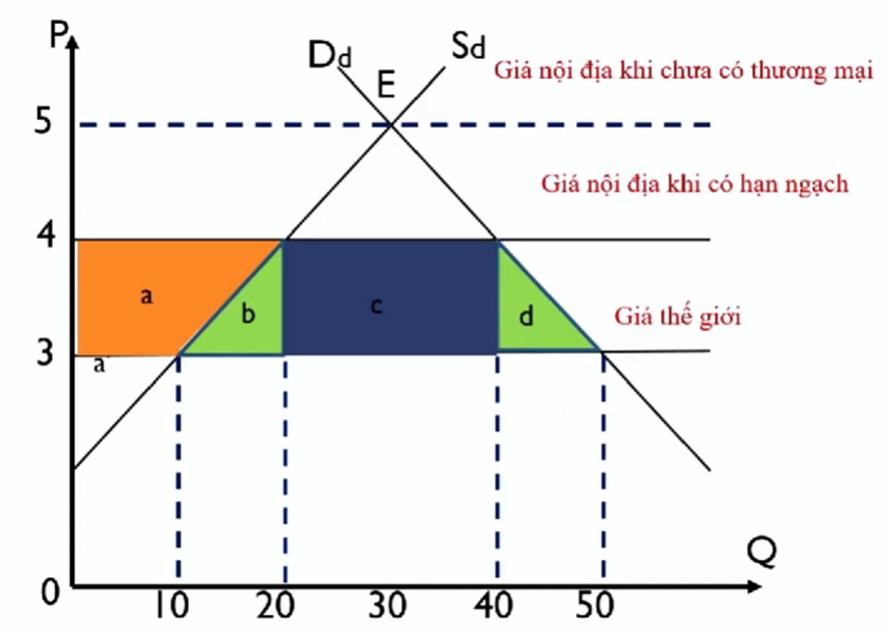

Ta có biểu ồ của sản phẩm X của một quốc gia nhỏ và ta có:

Hàm cung: Sd = 10 P – 20

Hàm cầu: Dd = -10P +80

Ta có giá cân bằng = 5 và sản lượng cân bằng = 30

Khi tự do thương mại, giá trong nước (P) sẽ bằng giá thế giới (Pw) = 3 và ta có cầu tiêu dùng (Dd) = 50 và cung (Sd) = 10 và ta phải nhập khẩu là 40

Chính phủ thấy rằng khi chưa tự do thương mại thì quốc gia tự sản xuất ược 30 nhưng khi tự do thương mại thì quốc gia chỉ tự sản xuất 10 và phải nhập khẩu thêm 40. Mục tiêu ược ặt ra là phải bảo hộ sản xuất trong nước.

Lúc này, Chính phủ ưa ra hạn ngạch nhập khẩu là 20, iều này ưa giá sản phẩm lên 4 và cung nội ịa tăng lên 20 và cầu nội ịa giảm là 40

Tóm lại, hạn ngạch nhập khẩu bảo hộ sản xuất nội ịa giúp cho cung nội ịa tại quốc gia ược tăng lên. Từ ó, nhà sản xuất nội ịa mở rộng quy mô sản xuất.

3. Hạn ngạch xuất khẩu. Phân tích tác ộng của hạn ngạch xuất khẩu ối với nước nhỏ.

Hạn ngạch xuất khẩu

Hạn ngạch xuất khẩu là lượng hàng hóa ược chính phủ ấn ịnh cho phép xuất khẩu trong khoảng thời gian nhất ịnh và hạn ngạch xuất khẩu có thể có tác ộng giống như thuế xuất khẩu.

Phân tích tác ộng của hạn ngạch xuất khẩu ối với nước nhỏ

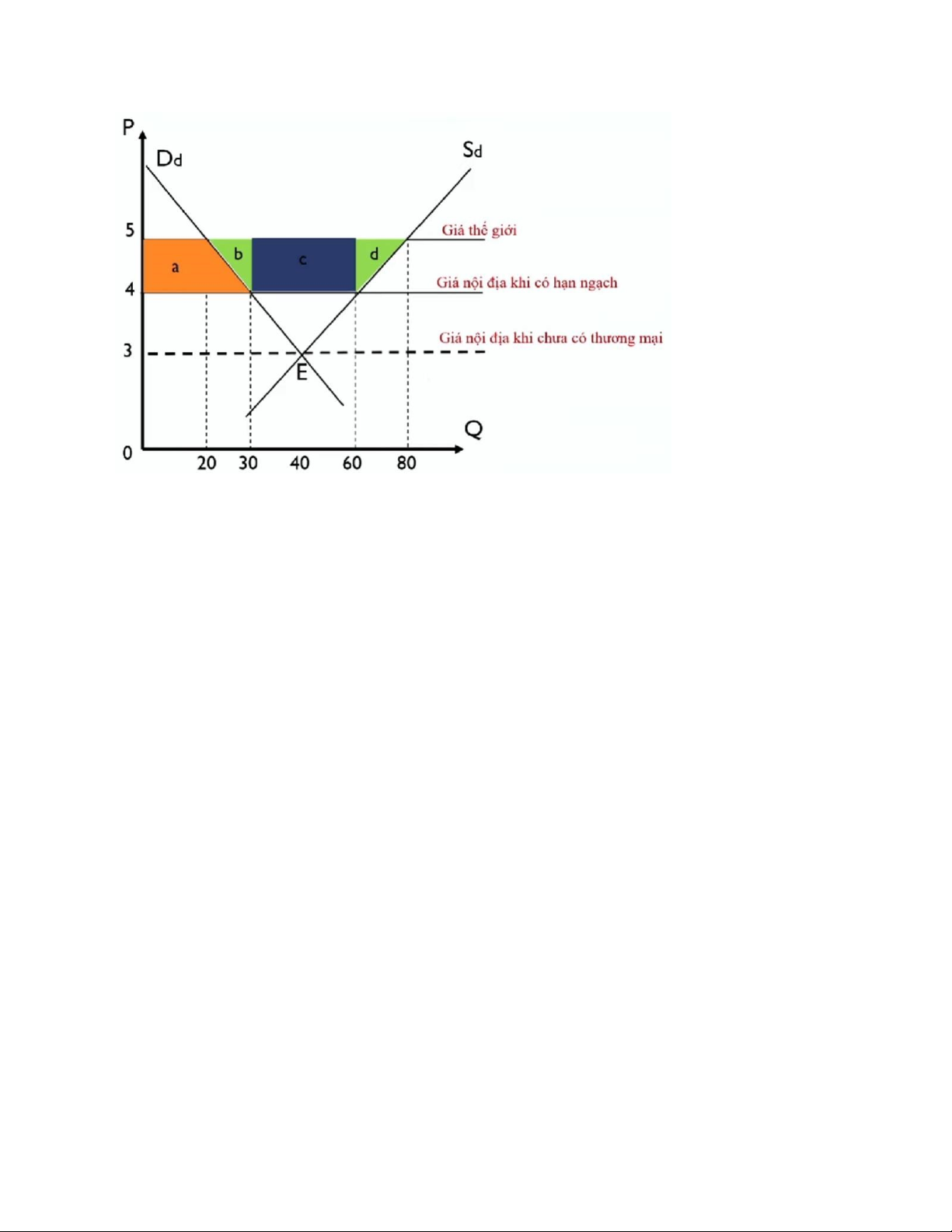

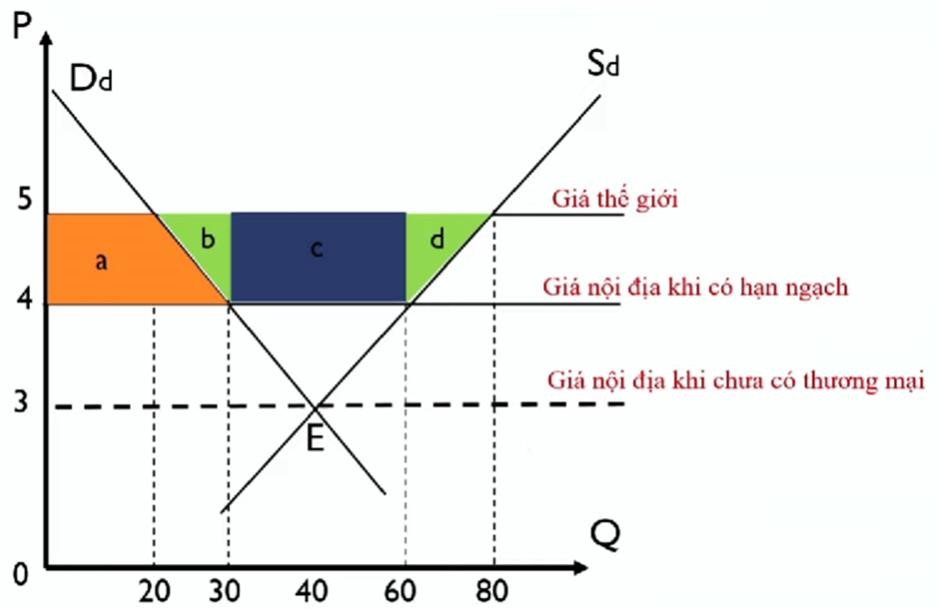

Ta có biểu ồ của sản phẩm X của một quốc gia nhỏ

Ta có giá cân bằng = 3 và sản lượng cân bằng = 40

Khi tự do thương mại, giá trong nước (P) sẽ bằng giá thế giới (Pw) = 5 và ta có cầu tiêu dùng (Dd) = 20 và cung (Sd) = 80 và ta xuất khẩu là 60

Chính phủ cảm thấy quốc gia ang xuất khẩu quá nhiều và muốn giữ lại một phần sản phẩm X.

Lúc này, Chính phủ ưa ra hạn ngạch xuất khẩu là 30, iều này ưa giá sản phẩm xuống 4 và cung nội ịa giảm xuống 60 và cầu nội ịa tăng lên 30

Tóm lại, hạn ngạch xuất khẩu giữ lại một phần sản phẩm cho quốc gia và giá của sản phẩm nội ịa ược giảm i.

4. Bán phá giá và các biện pháp chống bán phá giá.

Bán phá giá

Bán phá giá là bán với giá thấp với mục ích loại trừ ối thủ cạnh tranh ể chiếm lĩnh thị trường tiêu thụ sản phẩm. Chính sách bán phá giá chỉ có thể xảy ra khi thỏa mãn hai iều kiện:

- Thị trường cạnh tranh không hoàn hảo. Là thị trường ở ó người cung có quyền quyết ịnh giá sản phẩm của mình thay cho giá do cung cầu trên thị trường quyết ịnh

- Thị trường phải bị chia cắt, tức là người tiêu dùng nội ịa không thể dễ dàng mua hàng hóa mà ược bán phá giá tại thị trường quốc tế Các trường hợp ược coi là bán phá giá:

- Giá bán thực tế trên thị trường thế giới nhỏ hơn chi phí sản xuất

- Giá xuất khẩu thấp hơn giá nội ịa

- Giá xuất khẩu thấp hơn giá thấp nhất ang ược bán trên thị trường thế giới Thực chất của bán phá giá là dùng một phần lợi nhuận kinh doanh nội ịa ể trợ giá cho sản phẩm tăng sức cạnh tranh trên thị trường nước ngoài.

Hiện nay, bán phá giá trên thị trường thế giới có 3 loại:

- Bán phá giá bền vững: là xu hướng bán sản phẩm trên thị trường thế giới với giá thấp hơn giá nội ịa nhằm cực ại lợi nhuận của nhà sản xuất, xuất khẩu.

Bán phá giá chớp nhoáng: là hình thức bán giá xuất khẩu tạm thời thấp hơn giá nội ịa ể tăng sức cạnh tranh, loại trừ ối thủ. Khi ã ạt ược mục ích thì mức giá sẽ tăng lên ở mức ộc quyền.

- Bán phá giá không thường xuyên: là bán giá xuất khẩu thấp ể tránh rủi ro của thị trường thế giới và giải quyết vấn ề khó khăn về tài chính mà công ty ang cần giải quyết gấp

Các biện pháp chống bán phá giá

- Cam kết về các biện pháp loại trừ bán phá giá: nhà sản xuất có cam kết ở mức thỏa áng sẽ iều chỉnh giá của mình hoặc ình chỉnh hành ộng bán phá giá vào khu vực ang iều tra ể các cơ quan có thẩm quyền thấy ược rằng tổn hại do việc bán phá giá gây ra hoặc ã ược loại bỏ.

- Áp dụng chống bán phá giá: khi một sản phẩm bị iều tra và có kết luận là bán phá giá vào thị trường nước nhập khẩu thì nước nhập khẩu có quyền quyết ịnh có ánh thuế hay không ánh thuế tương ương hay nhỏ hơn biên ộ giá cả

5. Trợ cấp và các biện pháp ối kháng

Trợ cấp xuất khẩu là một hình thức khuyến khích mở rộng sản xuất, trên cơ sở ó mở rộng xuất khẩu của quốc gia. Chính phủ cần phải tác ộng ến hai ối tượng là: nhà sàn xuất xuất khẩu và nhà nhập khẩu khi tiến hành trợ cấp. Đối với lĩnh vực sản xuất

- Trợ cấp trực tiếp: Chính phủ tác ộng trực tiếp vào giá cả của sản phẩm trên thị trường, mua sản phẩm của nhà sản xuất với giá cao nhưng bán lại với với giá thị trường. Chính phủ gánh chịu phần hết chệnh lệch giữa giá mua cao và giá bán rẻ.

- Trợ cấp gián tiếp: Chính phủ can thiệp thông qua chính sách ưu ãi như: tín dụng, thuế, cung ứng nguyên vật liệu…

Đối với quốc gia nhập khẩu: cấp tín dụng hàng hóa Lý do các quốc gia trợ cấp:

- Thứ nhất: quốc gia hỗ trợ sản phẩm xuất khẩu của mình trên thị trường thế giới.

- Thứ hai: quy mô xuất khẩu tăng dẫn ến nguồn thu ngoại tệ của quốc gia tăng và tạo iều kiện ể quốc gia cải thiện cán cân thanh toán.

Thứ ba: quy mô sản xuất ược mở rộng, giải quyết ược việc làm giảm thất nghiệp trong nước, khai thác tốt các nguồn lực trong nước.

- Thứ tư: hướng sản xuất trong nước ra thị trường thế giới

Các hình thức trợ cấp

- Các hình thức trợ cấp:

- Trợ cấp bị cấm (trợ cấp èn ỏ)

- Trợ cấp không bị khiếu kiện (trợ cấp èn xanh)

- Trợ cấp không bị cấm nhưng có thể bị khiếu kiện (trợ cấp èn vàng) Các biện pháp ối kháng

- Biện pháp tạm thời (Điều 17 SCM)

- Cam kết tự nguyện

- Xóa bỏ trợ cấp

- Hạn chế trợ cấp

- Nhà xuất khẩu cam kết xem xét lại giá

- Thuế chống trợ cấp/ thuế ối kháng

- Không vượt quá mức trợ cấp (Điều 14 SCM)

- Theo nguyên tắc không phân biệt ối xử

- Thời hạn áp thuế: Việc áp thuế chống trợ cấp không ược kéo dài quá 5 năm kể từ ngày có Quyết ịnh áp thuế hoặc kể từ ngày tiến hành rà soát lại trừ khi cơ quan có thẩm quyền thấy rằng việc chấm dứt áp thuế sẽ dẫn tới việc tái trợ cấp hoặc gây thiệt hại.

6. Rào cản kỹ thuật ối với thương mại (TBT)

Các quốc gia dựa vào các tiêu chuẩn kỹ thuật của sản phẩm và quản trị mà xác lập mức rào cản nhằm hạn chế sản phẩm của các quốc gia khác. WTO yêu cầu các quốc gia thành viên khi áp dụng rào cản kỹ thuật phải phù hợp với các quy ịnh của WTO không ược gây cản trở thương mại tự do. Trong Hiệp ịnh Hàng rào kỹ thuật ối với thương mại quốc tế (Agreement on Technical Barriers to Trade – TBT) quy ịnh các quốc gia khi sử dụng hàng rào kỹ thuật phải ảm bảo:

Đối với người tiêu dùng: Dễ dàng lựa chọn và sử dụng các sản phẩm có chất lượng, thông số kỹ thuật phù hợp với nhu cầu tiêu dùng

- Đối với nhà sản xuất: Đảm bảo sản xuất hàng loạt với quy mô lớn theo tiêu chuẩn về khích thước, hao phí tài nguyên vật liệu, bán thành phầm có nguồn gốc từ các quốc gia khác nhau

- Đối với người bán hàng: Dễ dàng trao ổi, àm phán mua bán sản phẩm

7. Các biện pháp kiểm dịch ộng thực vật (SPS)

Hiệp ịnh về các biện pháp vệ sinh dịch tễ quy ịnh: các nước thành viên không ngăn cản việc ban hành hay thực hiện các biện pháp cần thiết ể bảo vệ sức khỏe con người, ộng thực vật với iều kiện các biện pháp này không tạo ra sự phân biệt ối xử hay hạn chế một cách vô lý ối với thương mại quốc tế.

WTO cho phép các nước thành viên áp dụng biện pháp kiểm dịch ông, thực vật nhằm bảo vệ sức khỏe cộng ồng và ộng thực vật quốc gia nhưng phải phù hơp với Hiệp ịnh SPS. Phải ảm bảo ược việc áp dụng biện pháp kiểm dịch ộng vật trong giới hạn cần thiết ể bảo vệ sức khỏe của con người: tồn tại của ộng vật, thực vật và phải ược thực hiện trên cơ sở khoa học.

CHƯƠNG 7: TOÀN CẦU HÓA KINH TẾ 1. Những nguyên tắc cơ bản trong iều chỉnh quan hệ thương mại quốc tế - Nguyên tắc 1: Bảo hộ bằng thuế quan ở mức thấp

GATT/ WTO cho phép các quốc gia bảo hộ sản xuất suất nội ịa trước sự cạnh tranh từ nước ngoài bằng có loại thuế quan và duy trì ở mức thấp. Tuy nhiên cấm các thành viên sử sụng các hạn chế về số lượng (hạn ngạch – quota) trừ các trường hợp ặc biệt và ngoại lệ như các nước gặp khó khăn trong cán cân thanh toán.

- Nguyên tắc 2: Thương mại ngày càng tự do hơn

Thông qua àm phán song phương và a phương, các quốc gia cam các cắt giảm. loại bỏ thuế quan và các hàng rào bảo hộ ối vơi thương mại quốc tế. Tuy nhiên, các quốc gia không ược nâng thuế quan lên trên mức thuế trần (mức thuế nhượng bộ trong kế hoạch của các quốc gia).

- Nguyên tắc 3: Quy chế tối huệ quốc (MFN – Most Favored Nation)

Quy chế này òi hỏi các quốc gia khi hoạt ộng thương mại không có sự phân biệt ối xử hàng hóa, dịch vụ, xuất – nhập khẩu giữa các quốc gia. Nguyên tắc này có nghĩa là môt nước thành viên cấp cho một nước viên khác bất kỳ ưu ãi nào ối với bất kì sản phẩm nào, thì họ cũng phải áp dung ngay lâp tức và vô iều kiện các iều khoản này cho sản phẩm tương tự của các nước thành viên khác (áp dụng với sản phẩm xuất khẩu). - Nguyên tắc 4: Nguyên tắc ối xử quốc gia (NT – Nation Treatment)

Là phần bỏ sung cho nguyên tắc MFN. Đòi hỉ các sản phẩm nhập khẩu ã qua biên giới sau khi ược trả thuế và các lệ phí khác thì không ược ối xử kém thuận lợi hơn so với các sản phẩm tương tự sản xuất trong nước. Không chỉ áp dụng cho rào cản thuế trong nước mà còn áp dụng cho các quy inh quản lý các tiêu chuẩn ới với sản phẩm và ối với việc bán và phân phối hàng hóa.

- Nguyên tắc 5: Dễ dự oán

Khi àm phán song phương và a phương các quốc gia cam kết cắt giảm thuế quan hay các hàng rào phi thuế quan bằng các rằng buộc pháp lý. Các nhà ầu tư cũng như chính phủ nước ngoài tin chắc rằng hàng rào thương mại sẽ không thay ổi môt cách tùy tiện. Do ó họ sẽ có những chính sách phù hợp và lâu dài.

- Nguyên tắc 6: Tạo ra môi trường cạnh tranh ngày càng bình ẳng

Các quốc gia phải tạo môi trường cạnh tranh bình ẳng trên cơ sở hạn chế những tiêu cưc của các biện pháp cạnh tranh không bình ẳng như: bán phá giá, trợ cấp hay các ặc quyền cho các doanh nghiệp ược chính phủ ưu ái.

- Nguyên tắc 7: Dành cho các thành viên ang phát triển một số ưu ãi Các thành viên ang phát triển sẽ có một số quyền và không phải thực hiện một số quyền, nghĩa vụ hay có m thời gian dài quá ộ ể iều chỉnh chính sách.

2. Các hình thức liên kết kinh tế quốc tế

Các liên kết tạo iều kiện thúc ẩy thương mại tự do em lại lợi ích cao nhất từ thương mại quốc tế cho các quốc gia và là ộng lực phát triển kinh tế toàn cầu. Các hình thức từ thấp ến cao:

- Thỏa thuận ưu ại thương mại (Preferential Trade Arrangement – PTA)

Là hình thức liên kết thấp nhất và lỏng lẻo nhất. Mục ích và mục tiêu là hạ thấp hàng rào hạn chế thương mại quốc tế giữa các thành viên nhằm tạo iều kiện cho thương mại giữa các thành viên trong liên minh tăng

Vd: Thỏa thuân ưu ãi thương mại của khối cộng ồng Anh ược thành lập 1932 gồm Vương quốc Anh và một số thành viên của vương quốc Anh.

- Khu thương mại tư do (Free Trade Area – FTA)

Là hình thức liên kết kinh tế khu vực gồm nhiều quốc gia tham gia. Trong khu vực thương mại tự do, hàng rào thuế quan và phi thuế quan giữa các thành viên ược xóa bỏ nhưng vẫn tôn trọng quyền ộc lập tự chủ của mỡi thành viên về chính sách thuế quan và phi thuế quan giữa các nước ngoài liên minh. Việc giảm, xóa bỏ hàng rào thuế quan và phi thuế quan dẫn ến sự hình thành thị trường tự do thông nhất giữa các quốc gia thành viên. VD: EFTA – European Free Trade Area (Khu vực thương mại tư do Châu Âu), NAFTA – North America Free Trade Area (Khu vực thương mại tư do Bắc Mỹ), AFTA – Asean Free Trade Area (Khu mậu dịch thương mại tự do Asean)

Đây là hình thức liên kết phổ biến nhất hiện nay bởi tính thông thoáng, không ràng buộc chặt chẽ và không nhất thiết các quốc gia thành viên phải có trình ộ phát triển tương ồng. - Liên hiệp thuế quan (Customs Union – CU)

Kế thừa các tính chất của hình thức khu vực mậu dịch tư do. Tuy nhiên, có thêm biểu thuế quan sẽ ược áp dụng chung cho các thành viên cả ở trong liên hiệp cũng như các quốc gia ngoài liên hiệp. Trên cơ sở thuế quan chung chính sách ngoại thương cũng duco759 thống nhất cho các thành viên trong liên hiệp => quyền ộc lập tự chủ trong ngoại thương của các thành viên bị hạn chế.

VD: EEC – European Economic Community (Cộng ồng kinh tế châu Âu), ECM – European Common Market (Thị trường chung).

- Thị trường chung (Common Market – CM)

Là hình thức phát triển cao hơn ồng minh thuế quan ở các iểm:

- Hàng rào cản trở thương mại tư do (thuế quan và phi thuế quan) bị xóa bỏ.

- Không chi thị trường chung về hàng hóa vật chất và dịch vụ mà còn là thị trường chung cả về yếu tố sản xuất (vốn và sức lao ộng).

- Xây dựng chính sách ngoại thương ồng nhất cho tất cả các thành viên VD: EEC trở thành ECM vào năm 1992

- Liên minh kinh tế (Economic Union – EU)

Ngoài kế thừa 3 iểm của thị trường chung. Liên minh kinh tế còn xây dựng chính sách phát triển kinh tế chung cho cả liên mình và xóa bỏ chính sách kinh tế chung của mỗi thành viên.

VD: Theo hiệp ước Maastricht ược phê chuẩn vào năm 1992 và có hiệu lực từ năm 1993 thì EU là liên minh kinh tế duy nhất trên thế giới ra ời. - Liên minh tiền tề (Monetary Union – MU)

Là hình thức liên kết cao nhất vì các thành viên sẽ có:

- Chính sách kinh tế, ối ngoại chung

- Chính sách tiền tệ, ngân hàng chung

- Đồng tiền chugn thống nhất toàn cả liên minh

VD: EU với ồng tiền Euro chung ược sử dụng vào năm 1999 và có hiệu lực toàn khối từ 1/1/2001. Biên giới kinh tế ược dỡ bỏ ở 12/25 quốc gia EU.

CHƯƠNG 8: CÁC ĐỊNH CHẾ KINH TẾ THẾ GIỚI VÀ SỰ HỘI NHẬP KINH TẾ QUỐC TẾ CỦA VIỆT NAM 1. Các tác ộng tích cực và tiêu cực của hội nhập kinh tế Tác ộng tích cực

- Tạo iều kiện mở rộng thị trường, tiếp thu khoa học công nghệ, vốn, chuyển dịch cơ cấu kinh tế trong nước

- Tạo cơ hội ể nâng cao nguồn nhân lực

- Tạo cơ hội cho các doanh nghiệp trong nước tiếp cận với thị trường nước ngoài

- Tạo iều kiện cải thiên tiêu dùng trong nước

- Tạo iều kiện ể các nhà hoạch ịnh chính sách nắm bắt tốt hơn tình hình và xu thế phát triển của thế giớ

- Góp phần tăng thu hút ầu tư nước ngoài, viện trợ phát triển chính thức và giải quyết vấn ề nợ quốc tế.

- Tạo iều kiện ể thúc ẩy hội nhập của các lĩnh vực văn hóa, chính trị, củng cố an ninh quốc phòng Tác ộng tiêu cực

- Các ngành công nghiệp gặp e dọa bởi các ông lớn nước ngoài

- Nguồn nhân lực dồi dào nhưng tay nghề kém, lợi thế về lao ộng rẻ có xu hướng mất dần

- Việt Nam trở thành thị trường tiêu thụ hàng nước ngoài

- Việt Nam trở thành bãi thải công nghệ

- Chảy máu chất xám

- Tỷ lệ ói nghèo cao, chênh lệch thu nhập tăng

- Môi trường ngày càng bị ô nhiễm

2. Để hội nhập kinh tế quốc tế thành công cần làm những gì?

- Hiểu biết về hội nhập: hiểu biết về hội nhập càng rộng thì càng có lợi cho doanh nghiệp.

- Hiểu biết luật chơi: vì hội nhập có những quy ịnh chung cũng như quy ịnh trong từng lĩnh vực rất ngặt nghèo.

- Nâng cao năng lực cạnh tranh quốc gia: Đẩy mạnh hoàn thiện thể chế kinh tế thị trường ịnh hướng xã hội chủ nghĩa, tạo ra môi trường kinh doanh thuận lợi và bình ẳng cho mọi tổ chức, doanh nghiệp, người dân tham gia phát triển sản xuất kinh doanh.

- Phát triển kết cấu hạ tầng: Phát triển kết cấu hạ tầng ồng bộ, hiện ại

- Phát triển nguồn nhân lực: Phát triển nhanh nguồn nhân lực, nhất là nguồn nhân lực chất lượng cao nhằm áp ứng các nhu cầu về ngành công nghiệp ang phát triển

- Đầu tư cho nghiên cứu khoa học, ổi mới công nghệ và ào tạo nguồn nhân lực: Tạo cơ chế chính sách khuyến khích các tổ chức, doanh nghiệp ầu tư cho nghiên cứu khoa học, ổi mới công nghệ và ào tạo nguồn nhân lực2.

- Hợp tác kinh tế song phương và khu vực: Tham gia vào các hiệp ịnh hợp tác kinh tế song phương và khu vực

- Tăng cường hợp tác quốc tế: Tham gia vào các FTA (Free Trade Agreement) thế hệ mới

- Phát huy những lợi thế trong nước ể phát triển du lịch, dịch vụ

Tài liệu liên quan:

-

Nguyên Lý Cơ Bản Của Kinh Tế Học - Tóm Tắt Quan Trọng

30 15 -

CHIẾN LƯỢC KINH DOANH QUỐC TẾ

35 18 -

Tác động và Hậu quả của Thất nghiệp trong Kinh tế Xã hội

117 59 -

The Effects of Service Quality on Repurchase Intentions in Chinese Tourism Môn Kinh doanh quốc tế | Trường Đại học Công nghiệp Thành phố Hồ Chí Minh

376 188 -

Tiểu luận TMDT: Kế hoạch Kinh doanh Dịch vụ Cho thuê Văn phòng SKY OFFICE Môn Kinh doanh quốc tế | Trường Đại học Công nghiệp Thành phố Hồ Chí Minh

75 38