Ôn tập phân tích hoạt động kinh doanh | Đại học Kinh tế Kỹ thuật Công nghiệp

Phân tích hoạt động kinh doanh: Là quá trình nghiên cứu, đánh giá các hoạt động kinh doanh nhằm phát hiện những điểm mạnh, điểm yếu để đưa ra các giải pháp cải tiến. Mục tiêu: Cải thiện hiệu quả hoạt động kinh doanh, tăng lợi nhuận, tối ưu hóa nguồn lực. Phương pháp so sánh: So sánh số liệu qua các kỳ hoặc với kế hoạch. Phương pháp tỷ lệ: Tính toán và phân tích các chỉ số tài chính. Phương pháp nhân tố: Phân tích tác động của từng nhân tố đến chỉ tiêu.

Môn: Phương thức hoạt động kinh doanh 3 tài liệu

Trường: Trường Đại học Kinh tế kỹ thuật công nghiệp 1.7 K tài liệu

Tác giả:

Preview text:

ÔN TẬP PHÂN TÍCH HOẠT ĐỘNG KINH Doanh

ÔN TẬP PHÂN TÍCH HOẠT ĐỘNG KINH DOANH

I. PHÂN TÍCH BIẾN ĐỘNG

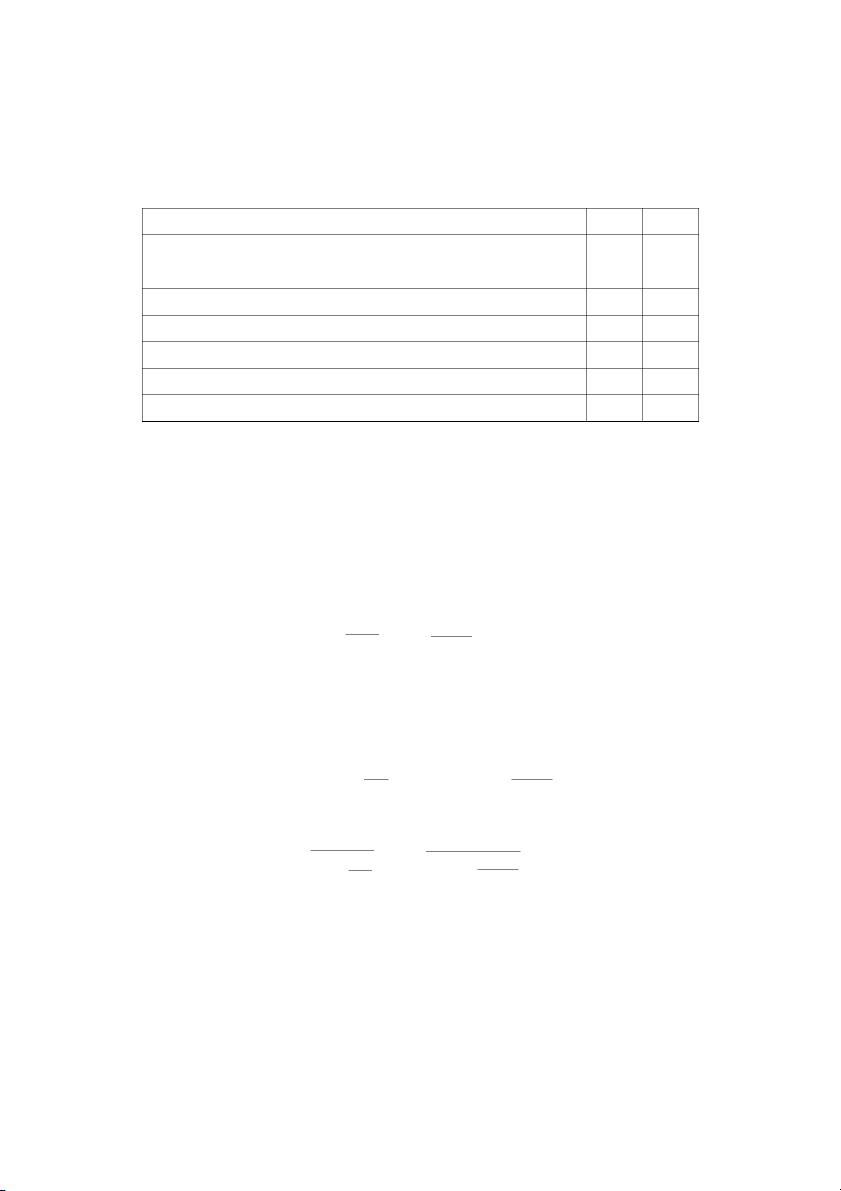

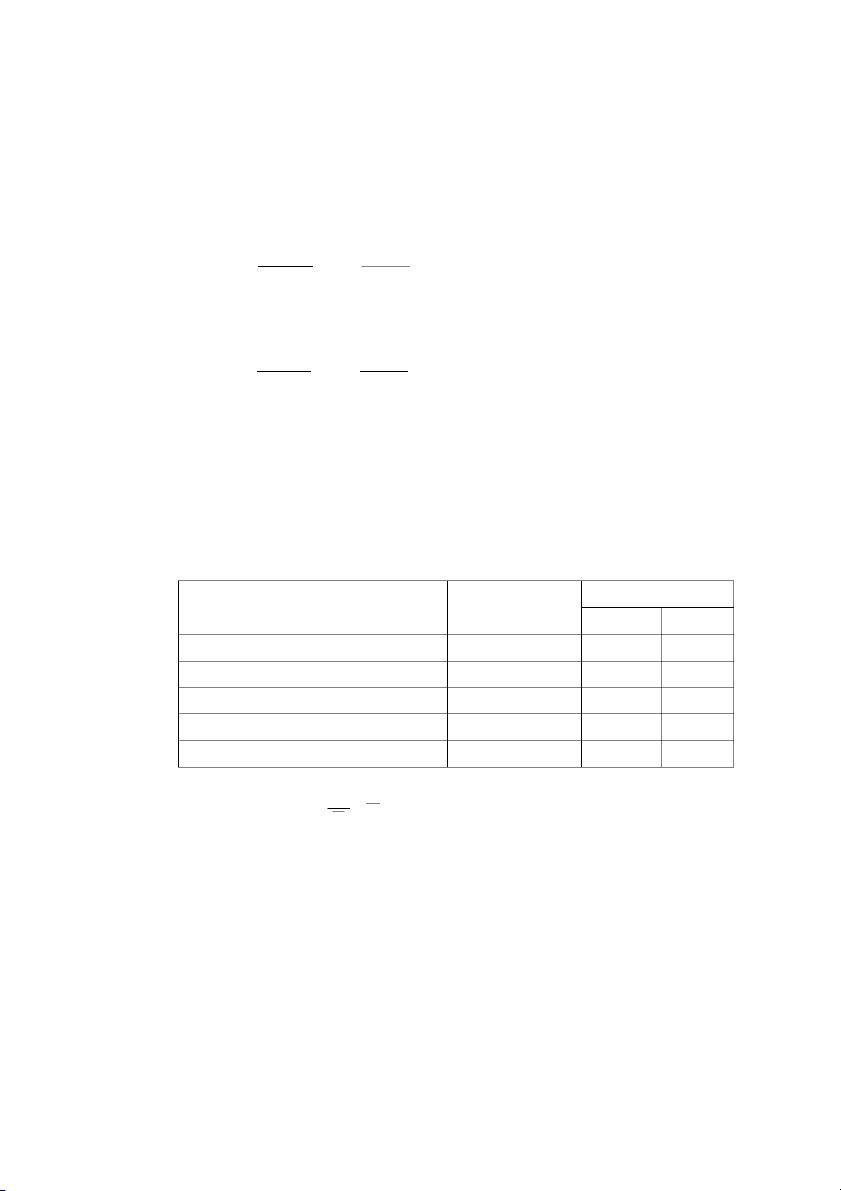

1. Phân tích tình hình hoàn thành kế hoạch chỉ tiêu tổng giá trị sản xuất? ĐVT: Triệu đồng Yếu tố KH TT

1. Giá trị thành phẩm sản xuất bằng nguyên vật liệu của doanh 25.000 27.000 nghiệp

2. Giá trị thành phẩm sản xuất bằng nguyên vật liệu của khách hàng 12.000 11.000

Trong đó: Nguyên vật liệu khách hàng đem đến gia công chế biến 5.000 7.000

3. Giá trị công việc có tính chất công nghiệp làm cho bên ngoài 12.000 13.000

4. Giá trị cho thuê dây chuyền sản xuất công nghiệp 5.000 4.000

5. Tổng chi phí sản xuất 20.000 15.000

Yêu cầu: Phân tích tình hình hoàn thành kế hoạch chỉ tiêu tổng giá trị sản xuất? BÀI LÀM:

* So sánh trực tiếp:

GO1 = Gtt1 + Gtc1 + Gtk1 = 27000 + 11000 – 7000 + 13000 + 4000 = 48.000 (trđ)

GOk = Gttk + Gtck + Gtkk = 25000 + 12000 – 5000 + 12000 + 5000 = 49.000 (tr.đ) + Số tuyệt đối: ∆ GO = GO - GO 1

= 48.000 - 49.000 = - 1000 (tr.đ) k + Số tương đối: ∆ GO −1000 %∆ GO = x 100 = x 100 = - 2.04 % GO 49.000 k

Kết luận: ∆ GO = - 1000 < 0: Doanh nghiệp không hoàn thành kế hoạch sản xuất. Cụ thể, tổng giá

trị sản xuất kỳ thực tế giảm 1000 triệu đồng so với kỳ kế hoạch, tương ứng với mức giảm là -2.04 %.

* So sánh có liên hệ với tổng chi phí sản xuất: + Số tuyệt đối: TC 15.000 ∆ GO = GO - GO 1 1 x = 48.000 – 49.000 x 11.250 (tr.đ) LH k TC 20.000 k + Số tương đối: ∆ GOLH 11.250 %∆ GO = TC x 100 = 15.000 x 100 = 30.61 % LH GO x 1 49.000 x k TC 20.000 k

Kết luận: ∆ GOLH = 11.250 > 0: Hoạt động sản xuất của doanh nghiệp hiệu quả hơn so với kế

hoạch. Cụ thể, tổng giá trị sản xuất kỳ thực tế trong mối liên hệ với chi phí tăng 30.61%, tương ứng với tăng 11.250 triệu đồng. Nguyên nhân:

- Quá trình sản xuất của DN diễn ra liên tục, không bị gián đoạn bởi việc đáp ứng được nhu cầu

NVL về cả số lượng, chất lượng, chủng loại và tiến độ cung cấp

- Máy móc thiết bị sản xuất hiện đại, tiên tiến.

- Trình độ lao động có tay nghề cao, năng suất lao động hợp lý.

- Các chế độ lương, thưởng, chính sách đào tạo rõ ràng. Biện pháp:

- Tiếp tục duy trì thành quả đạt được của doanh nghiệp

- Không ngừng nâng cao tay nghề của đội ngũ công nhân viên.

- Sửa chữa, bảo dưỡng thiết bị, máy móc sản xuất kịp thời, nhanh chóng.

- Tiếp tục duy trì và đảm bảo nguồn cung cấp NVL.

2. Phân tích tình hình thực hiện kế hoạch chất lượng sản phẩm trong năm thực hiện thông qua chỉ

tiêu tỷ trọng thứ hạng? (Ti)

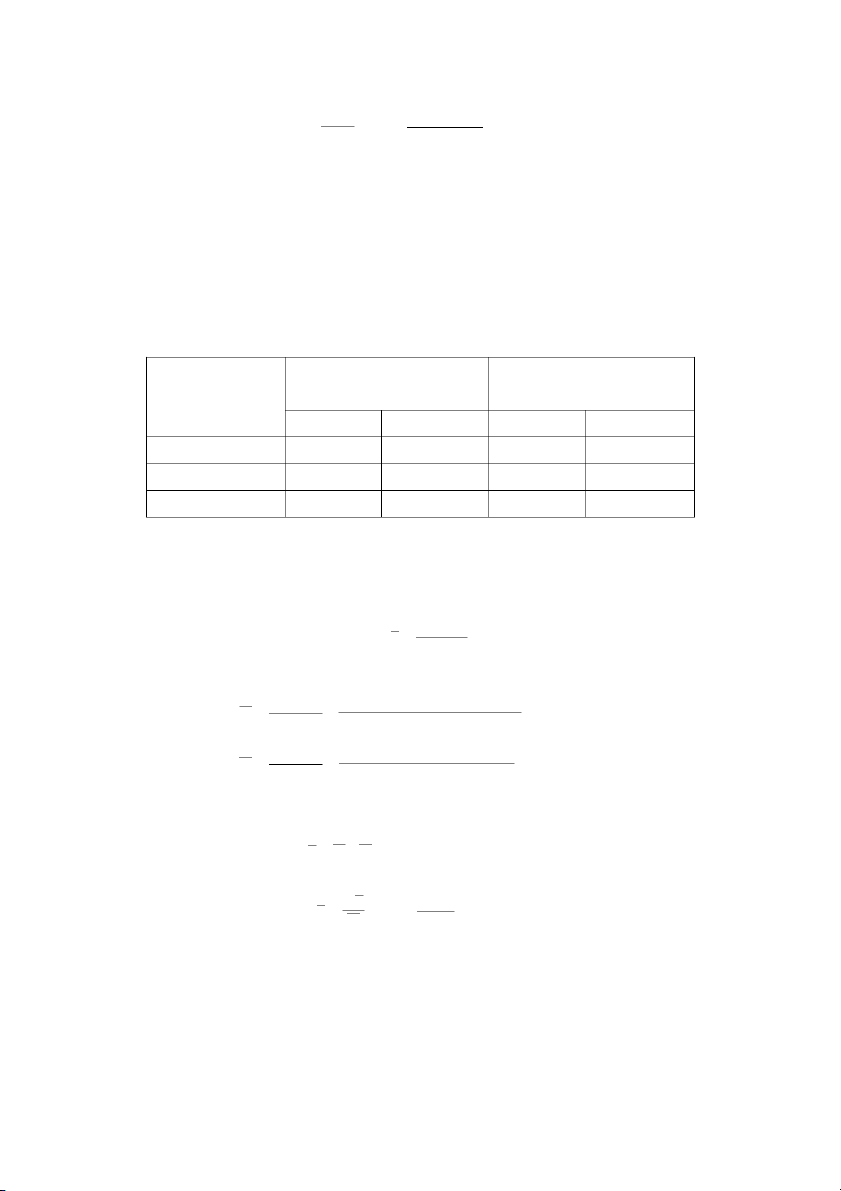

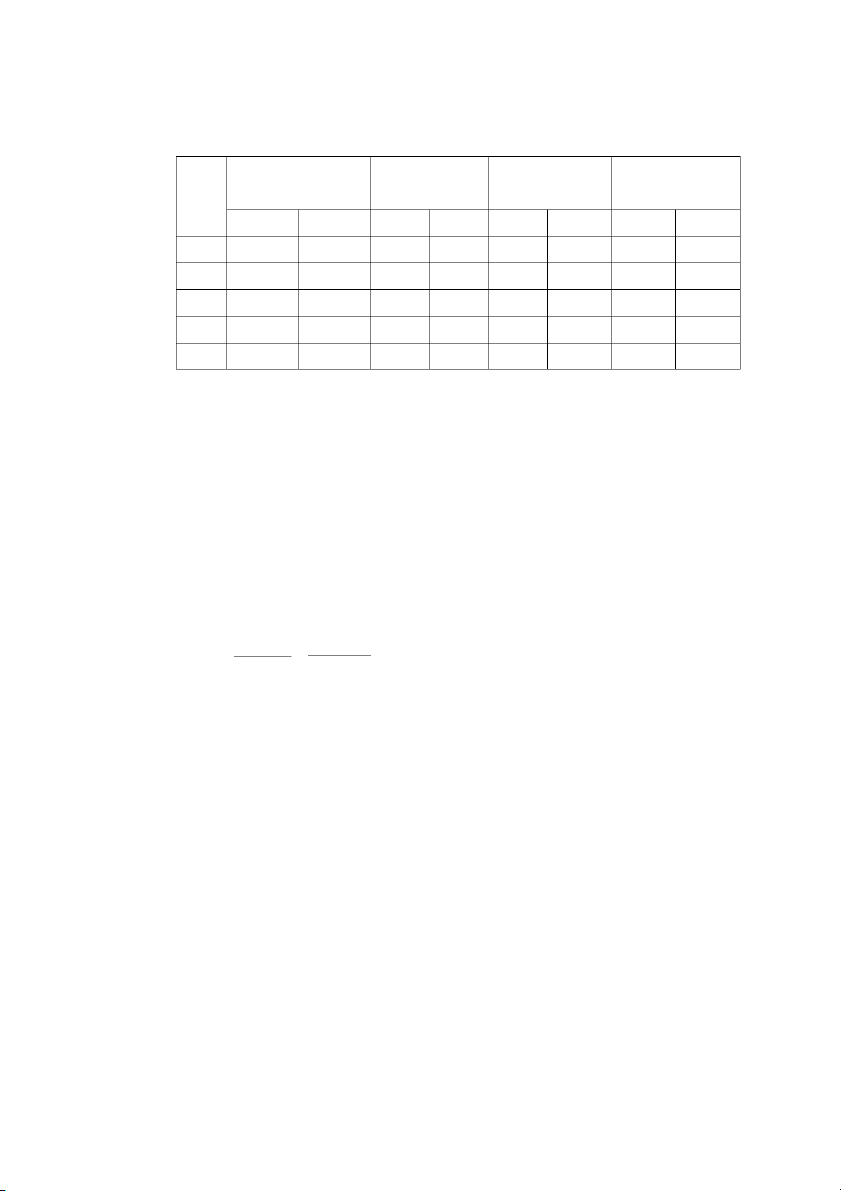

Số lượng sản phẩm Giá bán đơn vị Thứ hạng (sản phẩm) (nghìn đồng/ sp) KH TT KH TT Loại I 8.000 13.500 5.000 7.000 Loại II 12.000 16.500 2.000 3.000

Yêu cầu: Phân tích tình hình thực hiện kế hoạch chất lượng sản phẩm trong năm thực hiện thông

qua chỉ tiêu tỷ trọng thứ hạng? (Ti) BÀI LÀM:

- Điều kiện áp dụng: Phân tích tình hình thực hiện kế hoạch chất lượng sản phẩm chia 2 thứ hạng.

Tính tỷ trọng của thứ hạng cao nhất. - Công thức: q T I i = ∑ x 100 (%) qi - Tính: q 13500 T I1 i = x 100 = x 100 = 45 % 1 ∑ q 13500 16500 + i1 qI 8000 T k i = x 100 = x 100 = 40 % k ∑ q 8000 12000 + ik

- So sánh trực tiếp: + Số tuyệt đối:

∆Ti = T i- T i = 45 – 40 = 5 % 1 k

Kết luận: ∆Ti = 5 % 0: Doanh nghiệp hoàn thành vượt mức kế hoạch chất lượng quá trình sản

xuất sản phẩm. Cụ thể, tỷ trọng loại 1 kỳ thực tế đã tăng 5 % so với kỳ kế hoạch.

3. Phân tích tình hình hoàn thành kế hoạch sản xuất về mặt chất lượng bằng chỉ tiêu giá đơn vị bình quân?

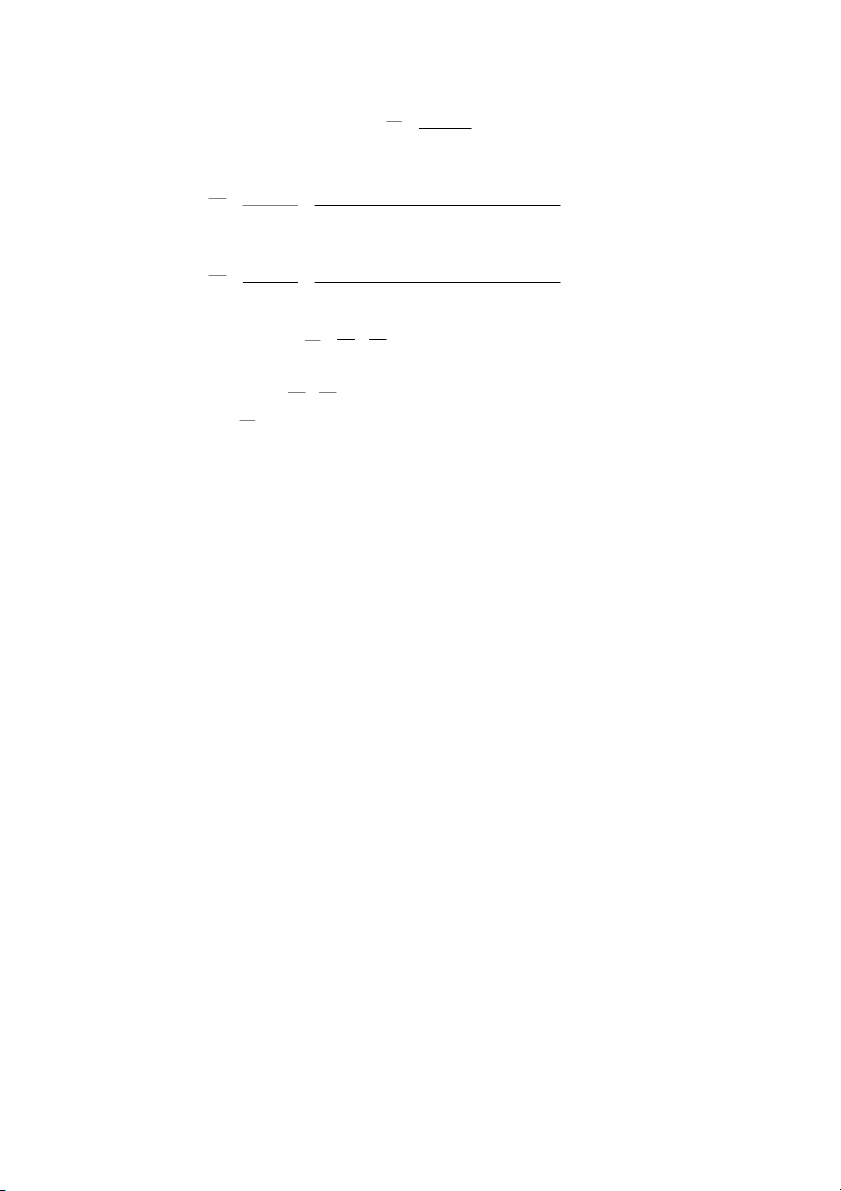

Sản lượng sản xuất Giá bán đơn vị sp Thứ hạng (tấn)

(triệu đồng/ tấn) Kế hoạch Thực tế Kế hoạch Thực tế Loại I 5.000 3.000 15 14 Loại II 7.000 6.000 10 12 Loại III 9.000 12.000 8 11

Yêu cầu: Phân tích tình hình hoàn thành kế hoạch sản xuất về mặt chất lượng bằng chỉ tiêu giá đơn vị bình quân? BÀI LÀM: - Công thức: ∑ q p P = i x ik ∑ qi - Tính: ∑ q p 1 x i 3000 x 15 10 +6000 x +12000 8 x P = k = = 9.57 ( tr.đ/tấn) 1 ∑ q 3000 6000 12000 + + 1 ∑ q p 5000 x 15 10 +7000 x +9000 8 x P = k x ik = = 10.33 ( tr.đ/tấn) k ∑ q 5000 7000 9000 + + k

- Phương pháp phân tích; So sánh trực tiếp + Số tuyệt đối

∆ P = P - P 1

k = 9.57 – 10.33 = - 0.76 (tr.đ/tấn) + Số tương đối ∆ P −0.76 %∆ P = x 100 = x 100 = - 7.36 (%) P 10.33 k

- Chất lượng thay đổi làm cho tổng giá trị sản lượng thay đổi một lượng là:

GSL = ¿ ¿ - P ) x ∑ q = - 0.76 x 21.000 = - 15.960 (tr.đ) k 1

Kết luận: ∆ P = - 0.76 < 0: Giá bán bình quân sản phẩm kỳ thực tế giảm 0.76 triệu đồng/tấn,

tương ứng với tỷ lệ giảm là 7.36 %. Vậy chất lượng về quá trình sản xuất kỳ thực tế đã giảm so với kỳ kế

hoạch, làm cho tổng giá trị sản lượng giảm 15.960 triệu đồng so với kế hoạch. Nguyên nhân:

- Trình độ trang bị kỹ thuật của thiết bị sản xuất chưa hiệu quả.

- Trình độ lao động còn thấp

- Nguyên vật liệu đầu vào không đủ cung cấp, không đáp ứng được chất lượng và quy cách.

- Chưa áp dụng tiến bộ khoa học kỹ thuật

- Tổ chức các chế độ lương, thưởng chưa hiệu quả. Biện pháp:

- Mua thêm, sửa chữa và bảo dưỡng các trang thiết bị sản xuất

- Nâng cao trình độ lao động bằng việc mở thêm các lớp đào tạo sử dụng máy móc, trang bị kỹ thuật,

- Tìm nguồn cung cấp nguyên vật liệu phù hợp hơn

- Cần tìm tòi và áp dụng các tiến bộ khoa học kỹ thuật vào sản xuất.

- Nâng cao tổ chức quản lý, chế độ lương, thưởng phù hợp.

4. Phân tích tình hình hoàn thành kế hoạch chất lượng sản xuất chung cho cả 2 sản phẩm A

và B thông qua chỉ tiêu hệ số phẩm cấp bình quân?

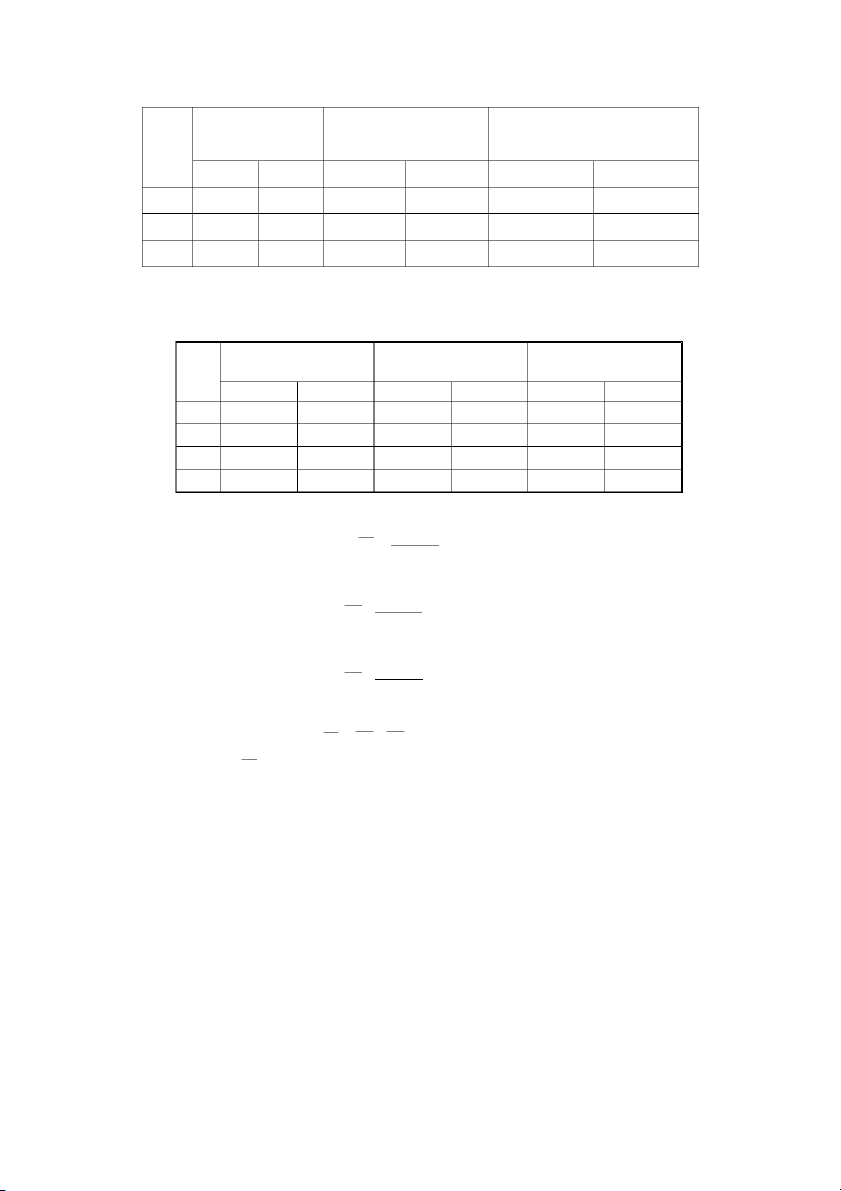

Sản lượng sản xuất Giá đơn vị Thứ hạng Tên SP (sp) (1.000đ/sp) chất lượng KH TH KH TH Loại I 1.000 3.000 15 14 A Loại II 2.000 5.000 10 12 Loại I 5.000 3.000 12 10 B Loại II 2.000 4.000 9 9

Yêu cầu: Phân tích tình hình hoàn thành kế hoạch chất lượng sản xuất chung cho cả 2 sản phẩm A

và B thông qua chỉ tiêu hệ số phẩm cấp bình quân? BÀI LÀM: - Tính: ∑ q p H i x ik f = ∑ q p i x I k

+ Hệ số phẩm cấp bình quân thực tế: ∑ q p 1 x i 3000 x 15 10 12 +5000 x +3000 x +4000 9 x H = k = = 0.82 (tr.đ/sp) f 1 ∑ q p 3000 x 15 15 12 +5000 x +3000 x +4000 12 x 1 x Ik

+ Hệ số phẩm cấp bình quân kế hoạch: ∑ q p 1000 H k x i x 15 10 12 +2000 x +5000 x +2000 9 x k f = = = 0.88 (tr.đ/sp) k ∑ q p 1000 x 15 15 12 +2000 x +5000 x +2000 12 x k x I k

- Phương pháp phân tích: So sánh trực tiếp

∆ H = H - H = 0.82 – 0.88 = - 0.06 (tr.đ/sp) f f f 1 k

- Chất lượng thay đổi làm cho tổng giá trị sản lượng thay đổi một lượng là: GSL = ( H p

f - H f ) x ∑ q

= - 0.06 x 180000 = - 10.800 (tr.đ) 1 1 k x Ik

Kết luận: ∆ H = - 0.06 < 0: Hệ số phẩm cấp bình quân kỳ thực tế giảm 0.06 triệu đồng/sản phẩm. f

Điều đó chứng tỏ chất lượng sản phẩm của doanh nghiệp đã giảm xuống, làm cho tổng giá trị sản lượng

kỳ thực tế giảm 10.800 triệu đồng so với kế hoạch. Nguyên nhân:

- Trình độ trang bị kỹ thuật của thiết bị sản xuất chưa hiệu quả.

- Trình độ lao động còn thấp

- Nguyên vật liệu đầu vào không đủ cung cấp, không đáp ứng được chất lượng và quy cách.

- Chưa áp dụng tiến bộ khoa học kỹ thuật

- Tổ chức các chế độ lương, thưởng chưa hiệu quả. Biện pháp:

- Mua thêm, sửa chữa và bảo dưỡng các trang thiết bị sản xuất

- Nâng cao trình độ lao động bằng việc mở thêm các lớp đào tạo sử dụng máy móc, trang bị kỹ thuật,

- Tìm nguồn cung cấp nguyên vật liệu phù hợp hơn

- Cần tìm tòi và áp dụng các tiến bộ khoa học kỹ thuật vào sản xuất.

- Nâng cao tổ chức quản lý, chế độ lương, thưởng phù hợp.

5. Phân tích tình hình thực hiện kế hoạch sản xuất về mặt chất lượng của doanh nghiệp thông qua

chỉ tiêu tỷ lệ phế phẩm bình quân? ĐVT: 1.000 đồng

Chi phí sửa chữa sản phẩm Sản Chi phí sản xuất

Giá trị sản phẩm hỏng hỏng phẩm KH TH KH TH KH TH A 5.000 8.000 40 35 10 9 B 10.000 15.000 60 65 12 17 C 7.000 5.000 80 70 14 13

Yêu cầu: Phân tích tình hình thực hiện kế hoạch sản xuất về mặt chất lượng của doanh nghiệp

thông qua chỉ tiêu tỷ lệ phế phẩm bình quân? BÀI LÀM: Chi phí sản xuất

Giá trị sản phẩm

Chi phí sửa chữa sản Sản phẩm (Csx) hỏng (CF) phẩm hỏng (Csc) KH TT KH TT KH TT A 5000 8000 40 35 10 9 B 10000 15000 60 65 12 17 C 7000 5000 80 70 14 13 Tổng 22000 28000 180 170 36 39

- Chỉ tiêu tỷ lệ phế phẩm bình quân: CF +C T = sc x 100 (%) fg Csx

+ Tỷ lệ phế phẩm bình quân kỳ thực tế: 170 39 + T fg = x 100 = 0.75 % 1 28000

+ Tỷ lệ phế phẩm bình quân kỳ kế hoạch : 180 36 + T fg = x 100 = 0.98 % k 22000

- Phương pháp phân tích: Phương pháp so sánh

∆ T = T - T = 0.75 - 0.98 = - 0.29 % fg fg fg 1 k

Kết luận: ∆ T = - 0.29 < 0: Doanh nghiệp hoàn thành vượt mức kế hoạch chất lượng quá trình fg

sản phẩm theo chỉ tiêu tỷ lệ phế phẩm bình quân, cụ thể, tỷ lệ phế phẩm bình quân kỳ thực tế giảm 0.29 % so với kỳ kế hoạch. Nguyên nhân:

- Trình độ trang bị kỹ thuật của thiết bị sản xuất hiệu quả.

- Trình độ lao động còn cao.

- Nguyên vật liệu đầu vào đủ cung cấp, đáp ứng được chất lượng và quy cách.

- Áp dụng tiến bộ khoa học kỹ thuật vào sản xuất

- Tổ chức các chế độ lương, thưởng hiệu quả. Biện pháp:

- Tiếp tục duy trì khả năng của doanh nghiệp

- Không ngừng nâng cao tay nghề, chất lượng lao động

- Tìm tòi, nghiên cứu các máy móc, thiết bị hiện đại ứng dụng trong sản xuất.

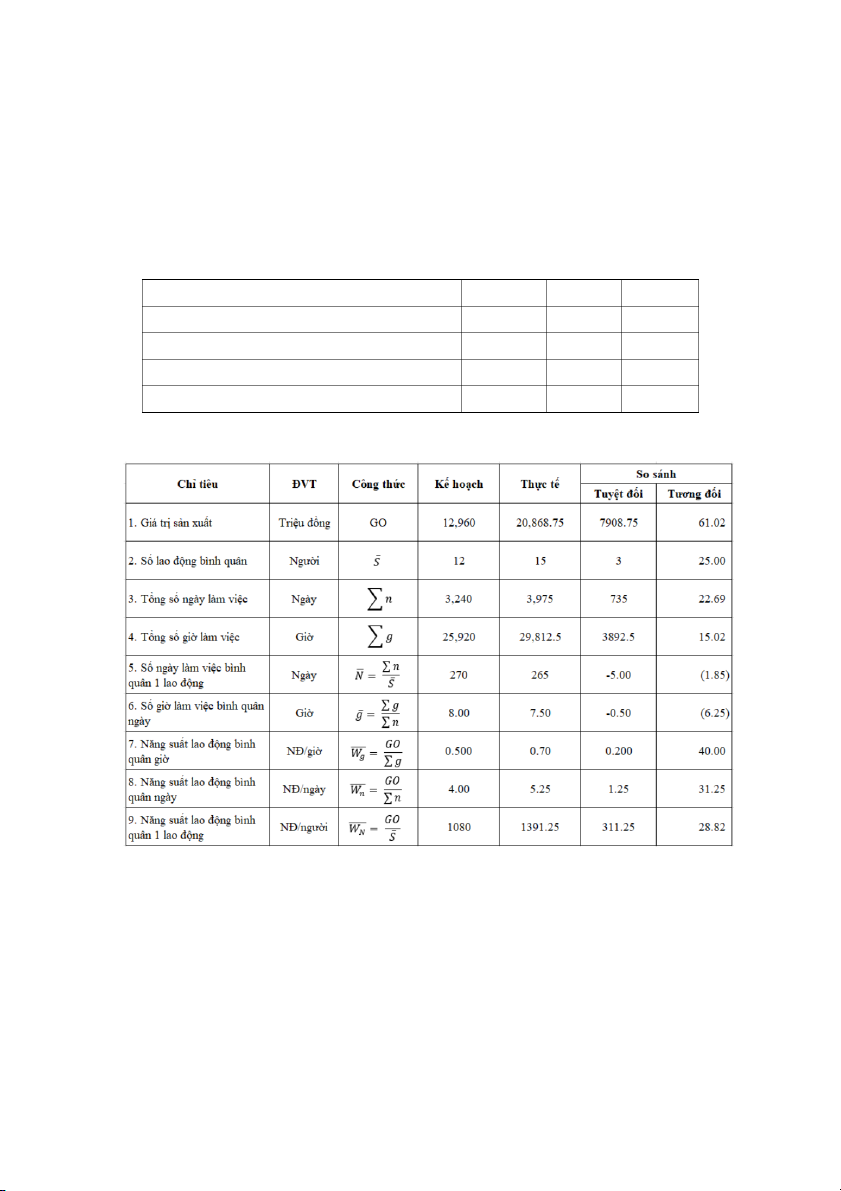

6. Phân tích tình hình chung về các loại năng suất lao động? Chỉ tiêu ĐVT KH TH

1. Số công nhân sản xuất bình quân Người 12 15

2. Tổng số ngày làm việc của toàn bộ công nhân Ngày 3.240 3.975

3. Tổng số giờ làm việc của toàn bộ công nhân Giờ 25.920 29.812,5

4. Tổng giá trị sản xuất Triệu đồng 12.960 20.868,75

Yêu cầu: Phân tích tình hình chung về các loại năng suất lao động? BÀI LÀM:

Kết luận: Dựa vào bảng trên, ta thấy tất cả các chỉ tiêu năng suất lao động kỳ thực tế đều tăng so

với kỳ kế hoạch. Điều này chứng tỏ doanh nghiệp đã sử dụng lao động có hiệu quả về năng suất lao động,

làm cho tổng giá trị sản xuất kỳ thực tế tăng 7908.75 triệu đồng, tương ứng với tỷ lệ tăng là 61.02 % so

với kỳ kế hoạch. Trong đó:

- NSLĐ bình quân giờ (W g) kỳ thực tế tăng 0.2 nđ/giờ, tương ứng với tỷ lệ tăng là 40 % so với kỳ kế hoạch.

- NSLĐ bình quân ngày (W ) kỳ thực tế tăng 1.25 nđ/ngày, tương ứng với tỷ lệ tăng là 31.25 % so n với kỳ kế hoạch.

- NSLĐ bình quân của một lao động (W ) tăng 331.25 nđ/ người, tương ứng với tỷ lệ tăng là 28.82 % so với lỳ kế hoạch. Nguyên nhân:

- Do thành tựu KHKH tiến bộ

- Trình độ lao động cao, tình trạng sức khỏe ổn định, kỷ luật thắt chặt.

- Việc phân công lao động hợp lý, chế độ tổ chức, đãi ngộ nơi làm việc tốt. Biện pháp:

- Cải tiến hình thức phân công và hợp tác lao động, sắp xếp hợp lý và có hiệu quả quá trình lao động trong doanh nghiệp.

- Tổ chức hợp lý việc phục vụ và bảo hộ lao động nơi làm việc, nghiên cứu và phổ biến các biện

pháp, phương pháp kỹ thuật tiên tiến

- Đảm bảo làm việc và nghỉ ngơi cho lao động, nâng cao trình độ tay nghề và sử dụng hợp lý các

đòn bẩy trong khen thưởng và sản xuất.

7. Phân tích sự biến động của tổng số công nhân viên và từng loại? Chỉ tiêu Kế hoạch Thực tế

1.Tổng số công nhân viên sản xuất công nghiệp (Người) 3.000 3.500

Trong đó: - Công nhân viên sản xuất công nghiệp 2.500 3.200

- Công nhân viên các ngành khác 500 300

2. Giá trị sản xuất (Triệu đồng) 800.000 900.000

Yêu cầu: Phân tích sự biến động của tổng số công nhân viên và từng loại? BÀI LÀM: So sánh trực tiếp Chỉ tiêu Kế hoạch Thực tế Mức biến Tỷ lệ % động HTKH

1. Tổng số CNV sản xuất CN 3000 3500 500 16.67

Trong đó: - CNV sản xuất CN 2500 3200 700 28.00 - CNV các ngành khác 500 300 -200 -40.00 2. Giá trị sản xuất 800000 900000 100000 12.50 So sánh trực tiếp:

- Tổng số CNV sản xuất công nghiệp:

+ Mức biến động tuyệt đối:

∆ S = S - S = 3500 – 3000 = 500 1 k + Tỷ lệ % HTKH ∆ S 500 %∆ S = x 100 (%) = x 100% = 16.67 % S 3000 k

- CNV sản xuất công nghiệp:

+ Mức biến động tuyệt đối:

∆ S = S - S = 3200 – 2500 = 700 1 k + Tỷ lệ % HTKH ∆ S 700 %∆ S = x 100 (%) = x 100% = 28 % S 2500 k - CNV các ngành khác:

+ Mức biến động tuyệt đối:

∆ S = S - S = 300 – 500 = - 200 1 k + Tỷ lệ % HTKH ∆ S −200 %∆ S = x 100 (%) = x 100% = 40 % S 300 k

Nhận xét: Qua tài tiệu phân tích cho thấy tổng số CNV sản xuất công nghiệp kỳ thực tế

tăng 500 người, tương ứng với tỉ lệ hoàn thành kế hoạch sử dụng lao động tăng 16.67 %. Trong đó:

- CNV sản xuất công nghiệp kỳ thực tế so với kỳ kế hoạch tăng 700 người, tương ứng với tỷ lệ tăng là 28%.

- CNV các ngành khác kỳ thực tế giảm 200 người, tương ứng với tỷ lệ giảm là 40 % so với kế hoạch.

So sánh có liên hệ với tổng giá trị sản xuất: + Số tuyệt đối: GO 900000

∆ S = S – S x 1 = 3500 – 3000 x = 125 (người) 1 k GO 800000 k + Số tương đối: S1 3500 TLH = GO x 100% = 900000 x 100 = 103.7 % S x 1 3000 x k GO 800000 k

Nhận xét: Liên hệ tình hình hoàn thành kế hoạch sử dụng lao động với tổng giá trị sản xuất cho

thấy tổng số lao động kỳ thực tế tăng 125 người so với kỳ kế hoạch, tương ứng với tỷ lệ tăng là 103.7%,

làm cho giá trị sản xuất tăng 100.000 triệu đồng, tương ứng với tỷ lệ tăng là 12.5%. Vậy doanh nghiệp

đang sử dụng lao động hợp lý. Nguyên nhân:

- Do tuyển dụng mới lực lượng lao động

- Do việc xa thải, nghỉ hưu của CNV Biện pháp:

8. Phân tích tình hình thực hiện kế hoạch tiêu thụ sản phẩm về mặt quy mô. phân tích tình hình

hoàn thành kế hoạch tiêu thụ mặt hàng chủ yếu.

Lượng sản phẩm tiêu thụ Giá bán đơn vị Sản phẩm (sản phẩm) (Nghìn đồng/sp) Kế hoạch Thực tế Kế hoạch Thực tế A 12.000 8.000 60 55 B 16.000 10.000 75 65 C 32.000 40.000 40 45

1. Phân tích tình hình thực hiện kế hoạch tiêu thụ sản phẩm về mặt quy mô?

2. Biết cả 3 mặt hàng trên là mặt hàng chủ yếu, hãy phân tích tình hình hoàn thành kế hoạch tiêu thụ mặt hàng chủ yếu. BÀI LÀM

1. Phân tích tình hình thực hiện kế hoạch tiêu thụ sản phẩm về mặt quy mô?

- Theo thước đo hiện vật: q 8000 T 1 A hv = x 100 = x 100 = 66.67 % A q 12.000 k A q1 10.000 T B x 100 hv = = x 100 = 62.5 % B q 16.000 k B q 40.000 T 1c x 100 hv = = x 100 = 125 % c q 32.000 kc Kết luận

T hv < 100 %: Doanh nghiệp không hoàn thành kế hoạch tiêu thụ sản phẩm A về mặt quy mô. A

T hv < 100 %: Doanh nghiệp không hoàn thành kế hoạch tiêu thụ sản phẩm B về mặt quy mô. B

T hv > 100 %: Doanh nghiệp hoàn thành vượt mức kế hoạch tiêu thụ sản phẩm A về mặt quy mô. C

- Theo thước đo giá trị: ∑ q x p 8.000 x 60 75 +10.000 x +40.000 40 x T 1 k hs= ∑ x 100 (%) = x 100 (%) = 88.44 % q x p 12.000 x 60 75 +16.000 x +32.000 40 x k k Kết luận:

T < 100 %: Doanh nghiệp không hoàn thành kế hoạch tiêu thụ sản phẩm hàng hóa về mặt quy hs mô, chỉ đạt 88.44 %.

2. Phân tích tình hình hoàn thành kế hoạch tiêu thụ sản phẩm chủ yếu ∑ qk x p 1 8.000 x 60 75 +10.000 x +32.000 40 x T = k x 100 (%) = x 100 (%) = 78.48 % c ∑ q x p 12.000 x 60 75 +16.000 x +32.000 40 x k k Kết luận:

T < 100 %: Doanh nghiệp không hoàn thành kế hoạc tiêu thụ mặt hàng chủ yếu, chỉ đạt 78.48 %. c Nguyên nhân:

- Do chất lượng sản phẩm hàng hóa chưa tốt

- Do thị hiếu người tiêu dùng không ổn định

- Do khối lượng sản xuất sản phẩm trong kỳ lớn

- Do chính sách thuế, chính sách bảo trợ chưa hợp lý

- Do khả năng thanh toán của người mua Biện pháp:

- Cải thiện chất lượng sản phẩm

- Tăng cường sản xuất các sản phẩm được người tiêu dùng ưa chuộng

- Giảm giá các sản phẩm còn tồn hàng.

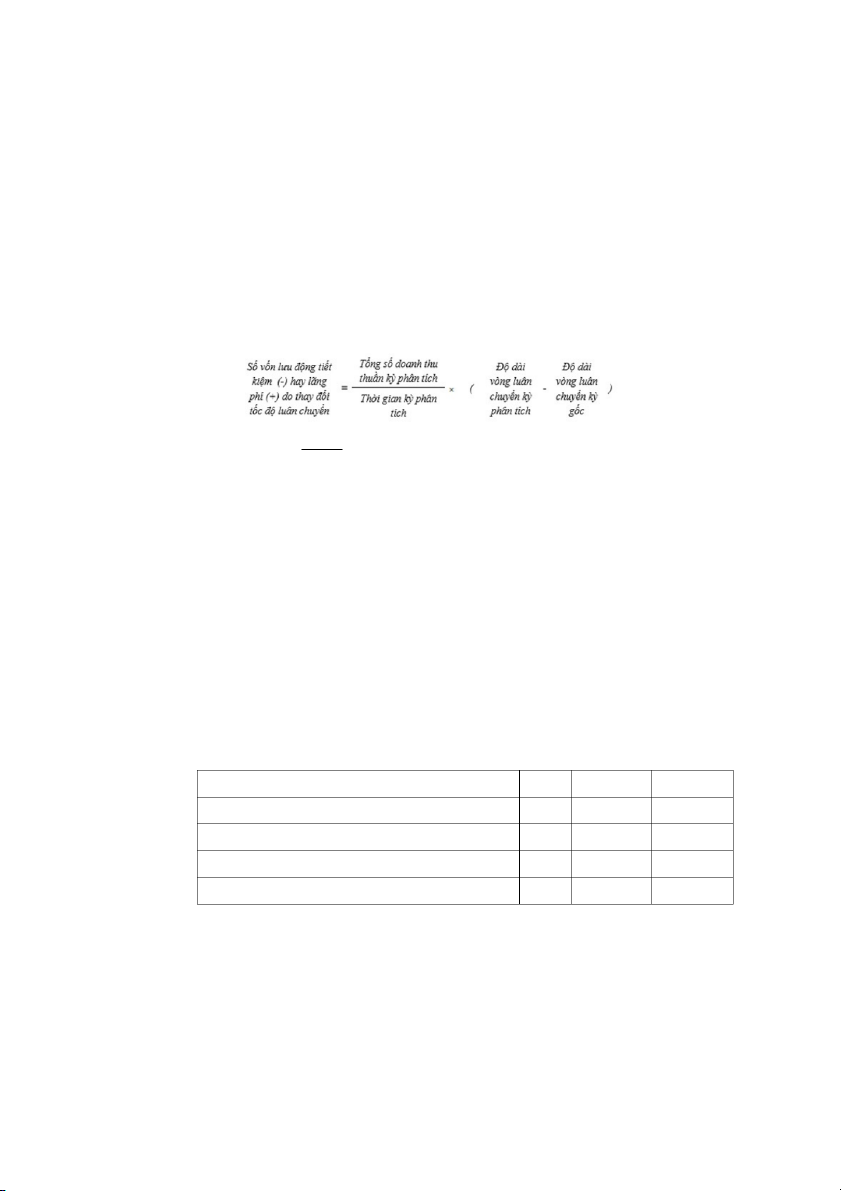

9. Hãy phân tích tốc độ luân chuyển vốn lưu động năm N? Xác định số vốn lưu động tiết kiệm hay

lãng phí do tốc độ luân chuyển vốn nhanh hay chậm Chỉ tiêu KH TT 1. Tổng doanh thu bán hàng 120.000 150.000

2. Chiết khấu thương mại 32.000 40.000

3. Doanh thu hàng bán bị trả lại 12.000 15.000

4. Số dư bình quân vốn lưu động 50.000 70.000 Yêu cầu:

1. Hãy phân tích tốc độ luân chuyển vốn lưu động năm N?

2. Xác định số vốn lưu động tiết kiệm hay lãng phí do tốc độ luân chuyển vốn nhanh hay chậm? BÀI LÀM:

1. Xác định tốc độ luân chuyển vốn lưu động năm N?

Doanh thu thuần kỳ thực tế = 150.000 – 40.000 – 15.000 = 95.000 (triệu đồng)

Doanh thu thuần kỳ kế hoạch = 120.000 – 32.000 – 12.000 = 76.000 (triệu đồng)

Tổng doanh thu thuần

Số vòng quay VLĐ = Vốnlưuđộngbình quân

Thời gian của kỳ phân tích

Thời gian luân chuyển một vòng = Số vòngquay củaVLĐtrong kỳ Kỳ thực tế: - Số vòng quay của VLĐ: 95.000

= Tổng doanh thuthuần = = 1.36 vòng

Vốn lưu động bình quân 70.000

- Thời gian của một vòng luân chuyển:

Thời gian của kỳ phân tích 360 = = = 265.3 ngày

Số vòng quay của VLĐ trong kỳ 1.36

- Hệ số đảm nhiệm VLĐ:

Vốnlưu động bình quân 70.000 = = = 0.74

Tổng doanh thu thuần 95.000 Kỳ kế hoạch: - Số vòng quay của VLĐ:

Tổng doanh thu thuần 76.000 = = = 1.52 vòng

Vốnlưu động bình quân 50.000

- Thời gian của một vòng luân chuyển:

Thời gian của kỳ phân tích 360 = = = 236.8 ngày

Số vòng quay của VLĐ trong kỳ 1.50

- Hệ số đảm nhiệm VLĐ:

Vốnlưu động bình quân 50.000 = = = 0.66

Tổng doanh thu thuần 76.000

Phương pháp phân tích: So sánh trực tiếp So sánh Chỉ tiêu Kế hoạch Thực tế Tuyệt đối Tương đối Doanh thu thuần 76000 95000 19000 25.00 Số vòng quay VLĐ 1.52 1.36 -0.16 -10.71 Thời gian một vòng 236.8 265.3 28.42 12.00 Hệ số đảm nhiệm VLĐ 0.66 0.74 0.08 12.00 Vốn lưu động bình quân 70000 50000 -20000 -28.57

Nhận xét: Từ kế quả trên cho thấy doanh nghiệp không hoàn thành về tốc đô luân chuyển vốn lưu động. Cụ thể:

- So với kế hoạch, số vòng quay vốn lưu động thực tế là 1.36 vòng, giảm 0.16 vòng so với kỳ kế

hoạch, tương ứng với tỷ lệ giảm là 10.71 %.

- Thời gian một vòng quay vốn lưu động kỳ thực tế tăng 28.42 vòng, tương ứng với tỷ lệ tăng là 12% so với kế hoạch.

- Hệ số đảm nhiệm vốn lưu động bình quân thực tế tăng 0.08 chứng tỏ hiệu quả sử dụng vốn ngày càng kém hơn.

Nhìn chung qua quá trình phân tích trên, ta nhận thấy tốc độ luân chuyển vốn lưu động có xu

hướng kém hơn và lượng vốn lưu động cần thiết để đưa vào sản xuất kinh doanh nhằm tạo ra 1 đồng

doanh thu có xu hướng tăng, tiết kiệm vốn lưu động kém hơn.

2. Xác định số vốn lưu động tiết kiệm hay lãng phí do tốc độ luân chuyển vốn nhanh hay chậm 95.000 =

x (265.3 – 236.8) = 7520.83 triệu đồng 360

Kết luận: Vậy so với kỳ kế hoạch, doanh nghiệp đã sử dụng lãng phí 7520.83 triệu động vốn lưu động

của doanh nghiệp do tốc độ luân chuyển vốn kỳ thực tế chậm hơn so với kế hoạch. Nguyên nhân:

- Do tốc độ luân chuyển vốn chậm hơn so với kế hoạch

- Số dư VLĐ bình quân giảm mạnh Biện pháp:

- Áp dụng đồng bộ các biện pháp nhằm rút bớt số vốn và thời gian vốn lưu lại ở từng khâu, từng

giai đoạn trong quá trình kinh doanh.

II. PHÂN TÍCH NHÂN TỐ ẢNH HƯỞNG

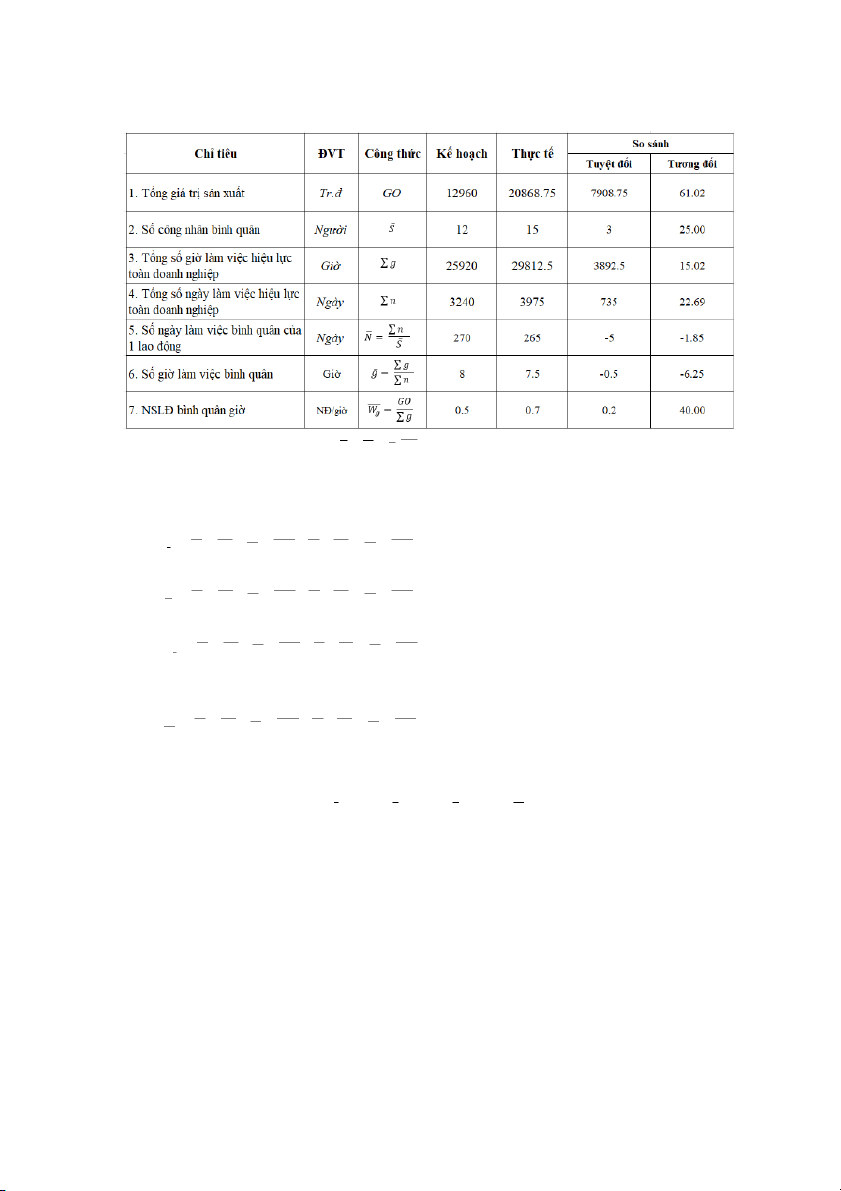

10. Phân tích ảnh hưởng của các nhân tố về mặt lao động đến tình hình thực hiện kế hoạch tổng giá trị sản xuất Chỉ tiêu ĐVT Kế hoạch Thực tế

1. Tổng giá trị sản xuất Tr.đ 12.960 20.868,75

2. Số công nhân bình quân Người 12 15

3. Tổng số giờ làm việc hiệu lực toàn doanh nghiệp Giờ 25.920 29.812,5

4. Tổng số ngày làm việc hiệu lực toàn doanh nghiệp Ngày 3.240 3.975

Yêu cầu: Phân tích ảnh hưởng của các nhân tố về mặt lao động đến tình hình thực hiện kế hoạch tổng giá trị sản xuất BÀI LÀM:

Phương trình kinh tế: GO = S x N x g W g

Đối tượng phân tích: ∆ GO = GO1 – GO = 20.868,75 – 12.960 = 7908,75 (triệu đồng) k

Phương pháp phân tích: Phương pháp thay thế liên hoàn

- Thay thế lần 1: Ảnh hưởng của nhân tố số lao động bình quân

∆ GO(S) = S x N x g x W - S x N x g x W = 15 x 270 x 8 x 0.5 – 12 x 270 x 8 x 0.5 = 3240 (tr.đ) 1 k k gk k k k gk

- Thay thế lần 2: Ảnh hưởng của nhân tố số ngày làm việc bình quân ∆ GO(

x N x g x W - S x N x g x W = 15 x 265 x 8 x 0.5 – 15 x 270 x 8 x 0.5 = - 300 (tr.đ) N) = S1 1 k gk 1 k k gk

- Thay thế lần 3: Ảnh hưởng của nhân tố số giờ làm việc bình quân ∆ GO( x

g) = S x N g x W x N x g 1 1 1 gk - S1 1

k x W gk = 15 x 265 x 7.5 x 0.5 – 15 x 265 x 8 x 0.5 = 993.75 (tr.đ)

- Thay thế lần 4: Ảnh hưởng của nhân tố số giờ làm việc bình quân ∆ GO( x

Wg) = S x N

g x W - S x N x g x W 1 1 1 g 1 1 1 1

gk = 15 x 265 x 7.5 x 0.7 – 15 x 265 x 7.5 x 0.5 = 5962.5 (tr.đ) - 993.75

Tổng hợp ảnh hưởng của các nhân tố:

∆ GO = ∆ GO(S) + ∆ GO( N) + ∆ GO( N) + ∆ GO(Wg)

7908.75 = 3240 – 300 - 993.75 + 5962.5

Kết luận: Doanh nghiệp thực hiện kế hoạch giá trị sản xuất kỳ thực tế tăng 7908.75 triệu đồng so

với kế hoạch, tương đương với tỷ lệ tăng là 61.02 % do ảnh hưởng của các nhân tố:

+ Số công nhân bình quân trong danh sách tăng 3 người, làm cho giá trị sản xuất kỳ thực tế

tăng 3240 triệu đồng so với kỳ kế hoạch.

+ Số ngày làm việc bình quân một công nhân giảm 0.5 ngày, làm cho tổng giá trị sản xuất

kỳ thực tế giảm 300 triệu đồng so với kỳ kế hoạch.

+ Số giờ làm việc bình quân một công nhân giảm 0,5 giờ, làm cho tổng giá trị sản xuất kỳ

thực tế giảm 993.75 triệu đồng so với kỳ kế hoạch.

+ Năng suất lao động bình quân giờ tăng 0.2 nghìn đồng/giờ làm cho tổng giá trị sản xuất

kỳ thực tế tăng 5962.5 triệu đồng so với kỳ kế hoạch. Nguyên nhân:

- Do thành tựu KHKH tiến bộ

- Trình độ lao động cao, tình trạng sức khỏe ổn định, kỷ luật thắt chặt.

- Việc phân công lao động hợp lý, chế độ tổ chức, đãi ngộ nơi làm việc tốt. Biện pháp:

- Cải tiến hình thức phân công và hợp tác lao động, sắp xếp hợp lý và có hiệu quả quá trình lao động trong doanh nghiệp.

- Tổ chức hợp lý việc phục vụ và bảo hộ lao động nơi làm việc, nghiên cứu và phổ biến các biện

pháp, phương pháp kỹ thuật tiên tiến

- Đảm bảo làm việc và nghỉ ngơi cho lao động, nâng cao trình độ tay nghề và sử dụng hợp lý các

đòn bẩy trong khen thưởng và sản xuất.

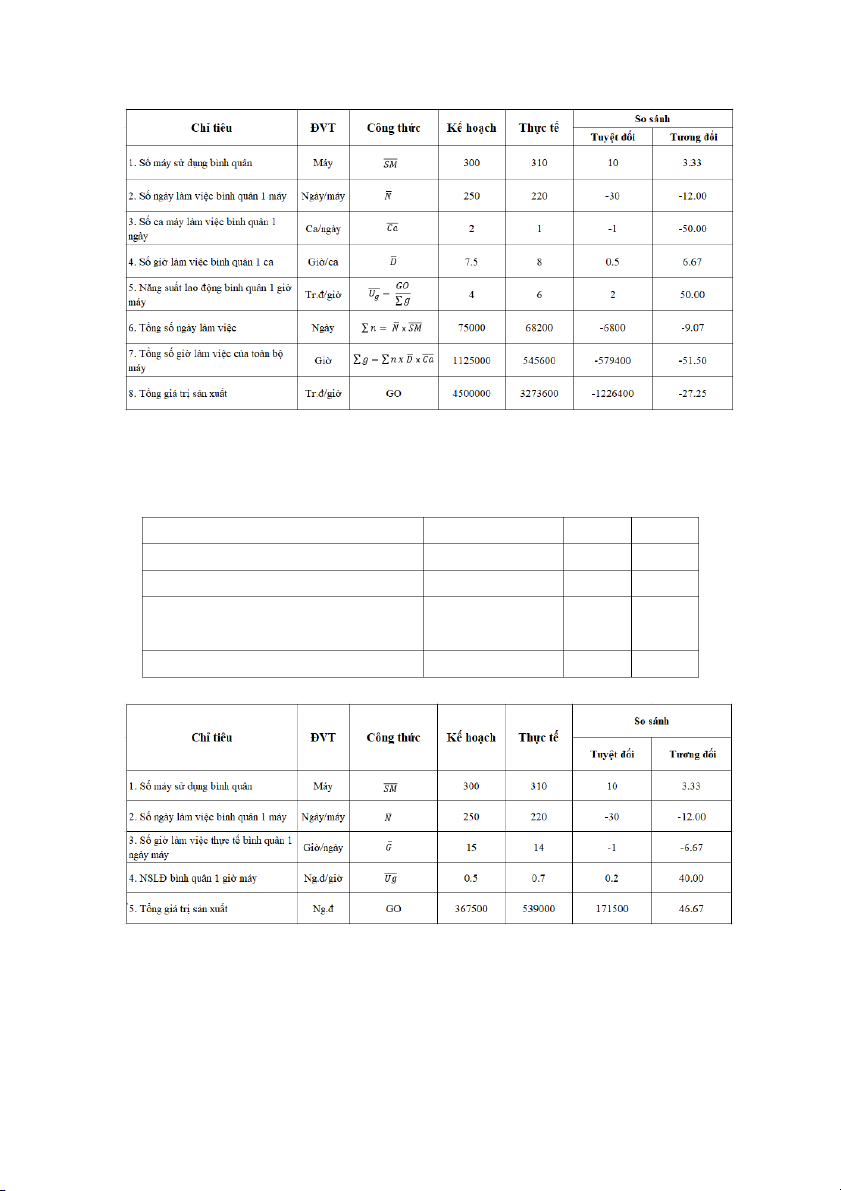

11. Phân tích ảnh hưởng của các nhân tố về sử dụng máy móc thiết bị đến tình hình thực hiện kế

hoạch tổng giá trị sản xuất Chỉ tiêu ĐVT Kế hoạch Thực tế

1. Số máy sử dụng bình quân Máy 300 310

2. Số ngày làm việc bình quân 1 máy Ngày/ máy 250 220

3. Số ca máy làm việc bình quân 1 ngày Ca/ ngày 2 1

4. Số giờ làm việc bình quân 1 ca Giờ/ ca 7.5 8

5. Năng suất lao động bình quân 1 giờ máy Triệu đồng/giờ 4 6

Yêu cầu: Phân tích ảnh hưởng của các nhân tố về sử dụng máy móc thiết bị đến tình hình thực hiện

kế hoạch tổng giá trị sản xuất? BÀI LÀM:

12. Phân tích ảnh hưởng của các nhân tố về sử dụng máy móc thiết bị đến tình hình thực hiện kế

hoạch tổng giá trị sản xuất? Chỉ tiêu ĐVT KH TT

1. Tổng giá trị sản xuất Nghìn đồng 367.500 539.000

2. Số ngày làm việc bình quân 1 máy Ngày/ máy 245 250

3. Số giờ công làm việc thực tế bình quân 1 Giờ/ ngày 15 14 ngày 1 máy

4. Năng suất lao động bình quân 1 giờ máy Nghìn đồng/ giờ 0,5 0,7 BÀI LÀM:

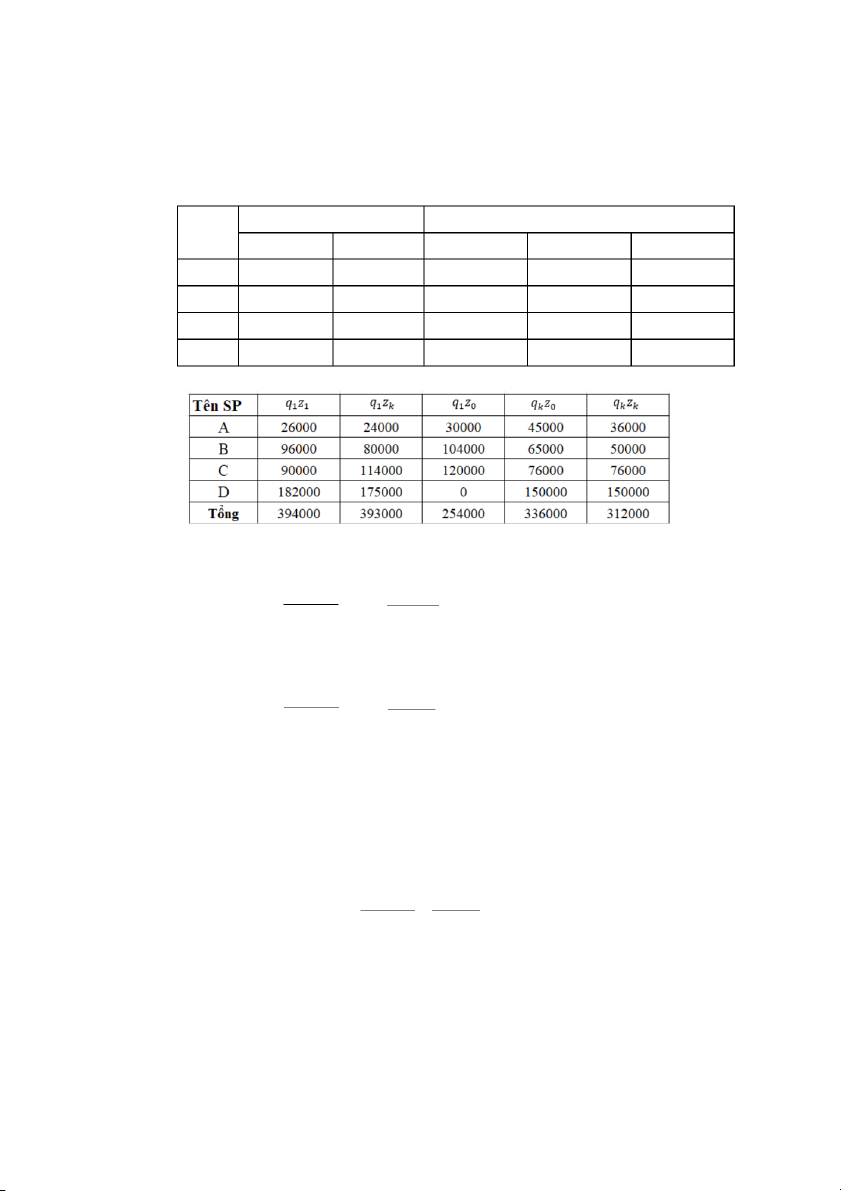

13. Phân tích tình hình thực hiện nhiệm vụ hạ giá thành sản phẩm có thể so sánh được và các nhân tố ảnh hưởng

Sản lượng sản phẩm (SP)

Giá thành đơn vị sản phẩm (1.000đ/ SP)

Tên SP KH năm nay TT năm nay TT năm trước KH năm nay TT năm nay A 3.000 2.000 15 12 13 B 5.000 8.000 13 10 12 C 4.000 6.000 20 19 15 D 6.000 7.000 - 25 26 BÀI LÀM:

Mức hạ giá thành và tỷ lệ hạ giá thành kế hoạch:

M = ∑ q x z - ∑ q x z = 312.000 – 336.000 = - 24.000 (nghìn đồng) hk k k k 0 M −24.000 T = hk x 100 hk ∑ = x 100 = -7.14 % q x z 336.000 k 0

Mức hạ giá thành và tỷ lệ hạ giá thành thực tế:

M = ∑ q x z - ∑ q x z = 394.000 – 254.000 = 140.000 (nghìn đồng) h 1 1 1 1 0 M 140.000 T = h 1 x 100 x 100 h = = 55.12 % 1 ∑ q x z 254.000 1 0 So sánh trực tiếp:

∆ M = M −M = 140.000 – (-24.000) = 164.000 (nghìn đồng) h h 1 hk

∆ T = T −T = 55.12 – (-7.14) = 62.26 % h h 1 hk

Xác định mức độ ảnh hưởng của các nhân tố

- Thay thế lần 1: Ảnh hưởng của nhân tố SL thay đổi: + Chỉ số Is: ∑ q x z0 254.000 I = 1 = = 0.76 s ∑ q x z 336.000 k 0

+ Mức hạ giá thành điều chỉnh:

M đ = M x I = -24.000 x 0.76 = - 18.140 (nghìn đồng) d hk s (q) ∆ M đ −¿ h = M

M = (-18.140) – (-24.000) = 5860 (nghìn đồng) (q) d( hk q)

- Thay thế lần 2: Ảnh hưởng do kết cấu sản phẩm thay đổi ∆ M x z x z đ h = ∑ q - ∑ q

- M = 393.000 – 254.000 – (-18.140) = 157.140 (ng.đ) ( k 0 K ) 1 1 d(q) ∆ M h 157.140 ∆ T ( K) x 100 h = x 100 = = 0.62 % (K ) ∑ q x z 254.000 1 0

- Thay thế lần 3: Ảnh hưởng do giá thành đơn vị sản phẩm thay đổi

∆ M h = ∑ q x z - ∑ q x z = 394.000 – 393.000 = 1 (ng.đ) (z ) 1 1 1 k ∆ M h 1 ∆ T ( z) h = x 100 = x 100 = 0.0004 % (z ) ∑ q x z 254.000 1 0

Tổng hợp ảnh hưởng của các nhân tố

∆ M = ∆ M + ∆ M + ∆ M = 0.62 + 0.0004 = 0.6204 h h( h h q) (K ) (z ) 164.000 = 5860 + 157140 + 1

∆ T = ∆ T + ∆ T = 0.62 + 0.0004 = 0.6204 h h( h K ) (z ) Kết luận:

14. Phân tích các nhân tố ảnh hưởng tới sự biến độn tổng quỹ lương Năm N Chỉ tiêu ĐVT Kế hoạch Thực tế

1. Tổng giá trị sản xuất Triệu đồng 11.200 16.200

2. Số công nhân sản xuất bình quân Người 16 18

3. Năng suất bình quân 1 công nhân

Triệu đồng/người 700 900 4. Tổng quỹ lương Triệu đồng 3.200 4.500

5. Tiền lương bình quân 1 lao động

Triệu đồng/người 200 250 BÀI LÀM: GO

Phương trình kinh tế: F = x TL W

Đối tượng phân tích: ∆ F = F −F = 16.200 – 11.200 = 5.000 (triệu đồng) 1 k

Phương pháp phân tích: Thay thế liên hoàn

- Thay thế lần 1: Ảnh hưởng của nhân tố tổng giá trị sản xuất G O G O 16.200 11.200 ∆ F 1 k ( x 200 x 200 GO )= x TL - x TL = - = 1428.57 (triệu W k W k 700 700 k k đồng)

- Thay thế lần 2: NSLĐ bình quân 1 công nhân G O G O 16.200 16.200 ∆ F 1 1 x 200 x 200 ( x TL - x TL = - = - 108. 57 (triệu W ) = W k W k 900 700 1 k đồng)

- Thay thế lần 3: NSLĐ bình quân 1 công nhân G O G O 16.200 16.200 ∆ F 1 1 ( x TL - x TL = x 250 -

x 200 = 900 (triệu đồng) TL)= W 1 W k 900 900 1 1

Tổng hợp ảnh hưởng của các nhân tố

∆ F = ∆ F (GO) + ∆ F(W )+ ∆ F(TL)

2220 = 1428.57 - 108. 57 + 900

Nhận xét: Quỹ lương thực tế so với kế hoạch tăng 2220 triệu đồng, tăng chi phí tiền lương góp

phần làm tăng chi phí sản xuất dẫn đến việc tăng giá thành sản phẩm. Vậy doanh nghiệp đã không hoàn

thành kế hoạch về quỹ lương. Cụ thể:

+ Giá trị sản xuất thực tế tăng so với kế hoạch, làm cho quỹ lương tăng 1425.57 triệu đồng.

+ NSLĐ bình quân thực tế tăng 200 triệu đồng, nhưng quỹ lương lại giảm 108.57 triệu

đồng. Vậy doanh nghiệp đã không hoàn thành chỉ tiêu NSLĐ bình quân.

+ NSLĐ giảm nhưng tiền lương bình quân một công nhân lại tăng đi, dẫn tới việc quỹ

lương tăng 900 nghìn đồng. Nguyên nhân:

- Trình độ trang bị kỹ thuật của thiết bị sản xuất chưa hiệu quả.

- Trình độ lao động còn thấp

- Nguyên vật liệu đầu vào không đủ cung cấp, không đáp ứng được chất lượng và quy cách.

- Chưa áp dụng tiến bộ khoa học kỹ thuật

- Tổ chức các chế độ lương, thưởng chưa hiệu quả. Biện pháp:

- Mua thêm, sửa chữa và bảo dưỡng các trang thiết bị sản xuất

- Nâng cao trình độ lao động bằng việc mở thêm các lớp đào tạo sử dụng máy móc, trang bị kỹ thuật,

- Tìm nguồn cung cấp nguyên vật liệu phù hợp hơn

- Cần tìm tòi và áp dụng các tiến bộ khoa học kỹ thuật vào sản xuất.

- Nâng cao tổ chức quản lý, chế độ lương, thưởng phù hợp.

15. Phân tích các nhân tố ảnh hưởng đến sự biến động lợi nhuận gộp Tên

Sản lượng tiêu thụ Giá bán đơn vị Giá vốn đơn vị Mức thuế đơn vị mặt (SP)(q) (NĐ/SP)(p) (NĐ/SP)(c) (NĐ/SP)(t) hàng KH TT KH TT KH TT KH TT A 1.200 1.000 100 90 60 55 10 9 B 1.500 2.000 120 100 70 65 12 10 C 800 1.000 150 190 80 83 15 19 D 700 600 200 220 90 92 20 22 Tổng 4200 4600 570 600 300 295 57 60 BÀI LÀM:

Phương trình kinh tế: G = ∑ q x (p −c −t ) f i i i i

Đối tượng phân tích: ∆ G −G f = Gf f 1 k

G = ∑ q x (p −c −t ) = 1000 x (90-55-9) + 2000 x (100-65-10) + 1000 x (190-83-19) + f 1 1 1 1 1

600 x (220-92-22) = 227.600 (nghìn đồng) G −c −t

f = ∑ q x ( p

) = 1200 x (100-60-10) + 1500 x (120-70-12) + 800 x (150-80-15) k k k k k

+ 700 x (200-90-20) = 200.000 (nghìn đồng)

∆ G = G −G = 227.600 – 200.000 = 27.600 (nghìn đồng) f f f 1 k

Phương pháp phân tích: Thay thế liên hoàn

- Thay thế lần 1: Ảnh hưởng của nhân tố sản lượng tiêu thụ ∑ q x p 4600 x 570 T = 1 k = = 1.095 t

∑ q x p 4200 x570 k k

∆ G f = ¿ ¿ – 1) x G = (1.095 – 1) x 200.000 = 19.000 (nghìn đồng) ( f q) k

- Thay thế lần 2: Ảnh hưởng của nhân tố kết cấu sản phẩm ∆ G −c −t f = ∑ ¿¿¿) x (p ) (K ) k k k

= [(1000-1200x1.095) (100-60-10)] + [(2000-1500x1.095) (120-70-12) ]+ [(1000-

800x1.095) (150-80-15)] + [(600-700x1.095) (200-90-20)]

= - 9.420 + 13.585 + 6820 – 14.985 = - 4.000 (nghìn đồng)

- Thay thế lần 3: Ảnh hưởng của nhân tố giá bán đơn vị mặt hàng

∆ G f = ∑ q x ¿¿¿) (z ) 1

= 1000 x (90-100) + 2000 x (100-120) + 1000 x (190-150) + 600 x (220-200)