Phân tích báo cáo lưu chuyển tiền tệ | Đại học Quy Nhơn

Phân tích báo cáo lưu chuyển tiền tệ | Đại học Quy Nhơn. Tài liệu gồm 4 trang giúp bạn tham khảo, củng cố kiến thức và ôn tập đạt kết quả cao trong kỳ thi sắp tới. Mời bạn đọc đón xem!

Môn: Tài chính tiền tệ ( QNU) 10 tài liệu

Trường: Trường Đại học Quy Nhơn 487 tài liệu

Tác giả:

Preview text:

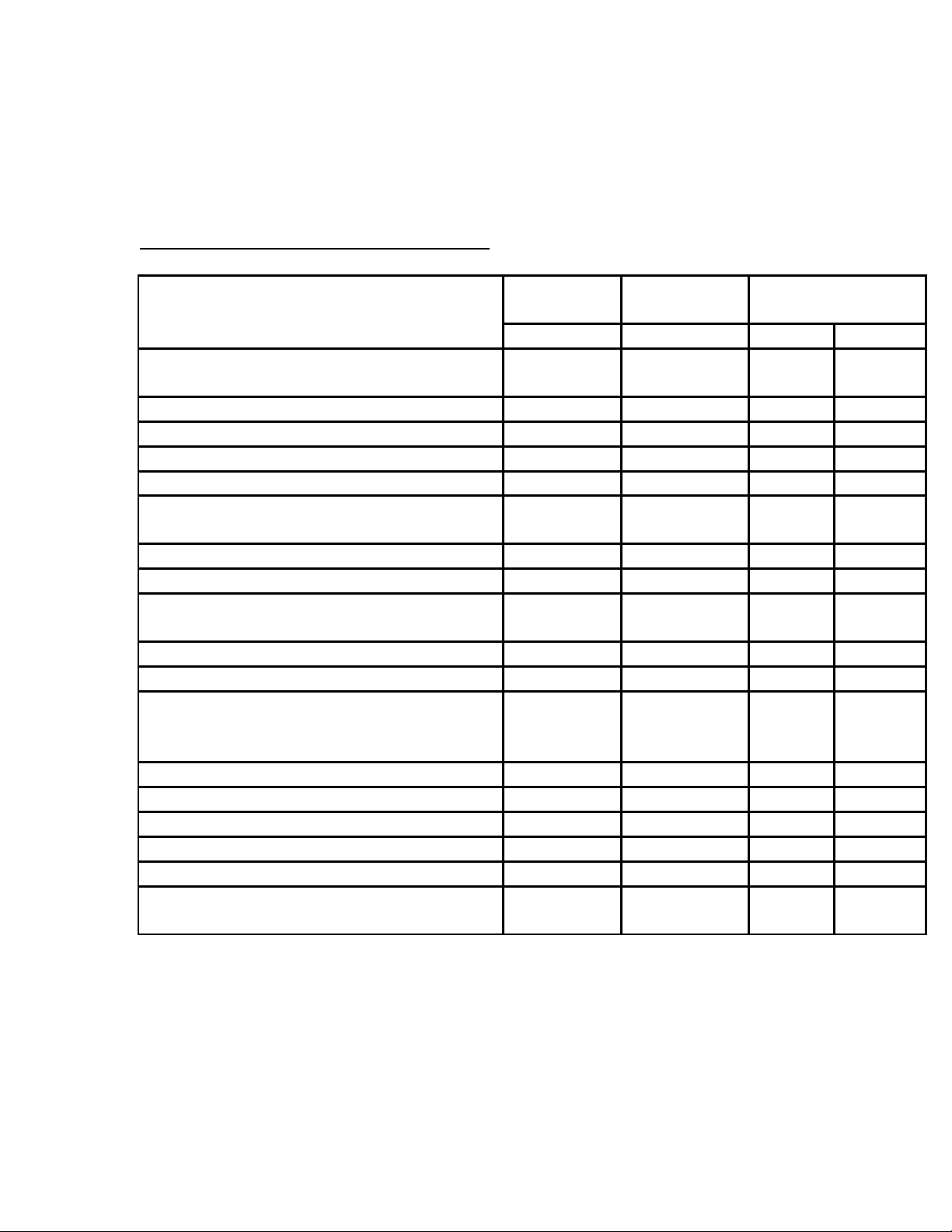

PHÂN TÍCH BÁO CÁO LƯU CHUYỂN TIỀN TỆ

Lưu chuyển thuần từ hoạt động kinh doanh

Đơn vị : triệu đồng chênh lệch Năm nay Năm trước 2010/2009 CHỈ TIÊU số tiền số tiền số tiền tỷ lệ

Lưu chuyển tiền tệ từ hoạt động kinh doanh

Lợi nhuận trước thuế 45,125 64,301 -19,176 -29.82

Điều chỉnh cho các khoản 29,163 1,265 27,898 2205.48

Khấu hao tài sản cố định 35,762 20,232 15,530 76.76 Các khoản dự phòng 1,768 -8,736 10,504 -120.23

Lãi, lỗ chênh lệch tỷ giá hối đoái chưa thực hiện 0 0 0

Lãi, lỗ từ hoạt động đầu tư -13,517 -12,035 -1,482 12.31 Chi phí lãi vay 5,152 1,804 3,347 185.55

Lợi nhuận từ hoạt động kinh doanh

trước thay đổi vốn lưu động 74,288 65,566 8,722 13.30

Tăng, giảm các khoản phải thu -27,615 35,967 -63,582 -176.78 Tăng, giảm hàng tồn kho -47,416 14,422 -61,838 -428.77

Tăng, giảm các khoản phải trả khác

(không bao gồm lãi vay phải trả và thuế TNDN phải nộp) 32,577 24,488 8,089 33.03

Tăng, giảm chi phí trả trước 864 -2,484 3,348 -134.77 Tiền lãi vay đã trả 5,036 -1,728 6,764 -391.45 Thuế TNDN đã nộp 3,305 -2,304 5,609 -243.43

Tiền thu khác từ hoạt động kinh doanh 10,053 749 9,304 1241.37

Tiền chi khác từ hoạt động kinh doanh -2,307 -8,045 5,738 -71.32

Lưu chuyển tiền thuần từ hoạt động kinh doanh 32,103 126,631 -94,528 -74.65

Dòng tiền từ hoạt động kinh doanh năm 2010 so với năm 2009 giảm 94,528

triệu đồng tương ứng mức giảm 74.65%

Dòng tiền chi tăng nhiều hơn so với dòng tiền thu. Nguyên nhân:

- Tiền thu từ hoạt động kinh doanh tăng 9,304 tương ứng với mức tăng 1241.37%

- Tiền chi trả lãi vay tăng 6,764 triệu đồng tương ứng với mức tăng 391.45%

- Tiền chi nộp thuế cho nhà nước tăng 5,609 triệu đồng tương ứng với mức tăng 243.43%

- Tiền chi khác từ hoạt động kinh doanh tăng 5,738 triệu đồng, tương ứng với mức tăng 71.32%

các khoản thu vào không đủ để chi trả các khoản chi. Tính thanh khoản của DN chưa tốt.

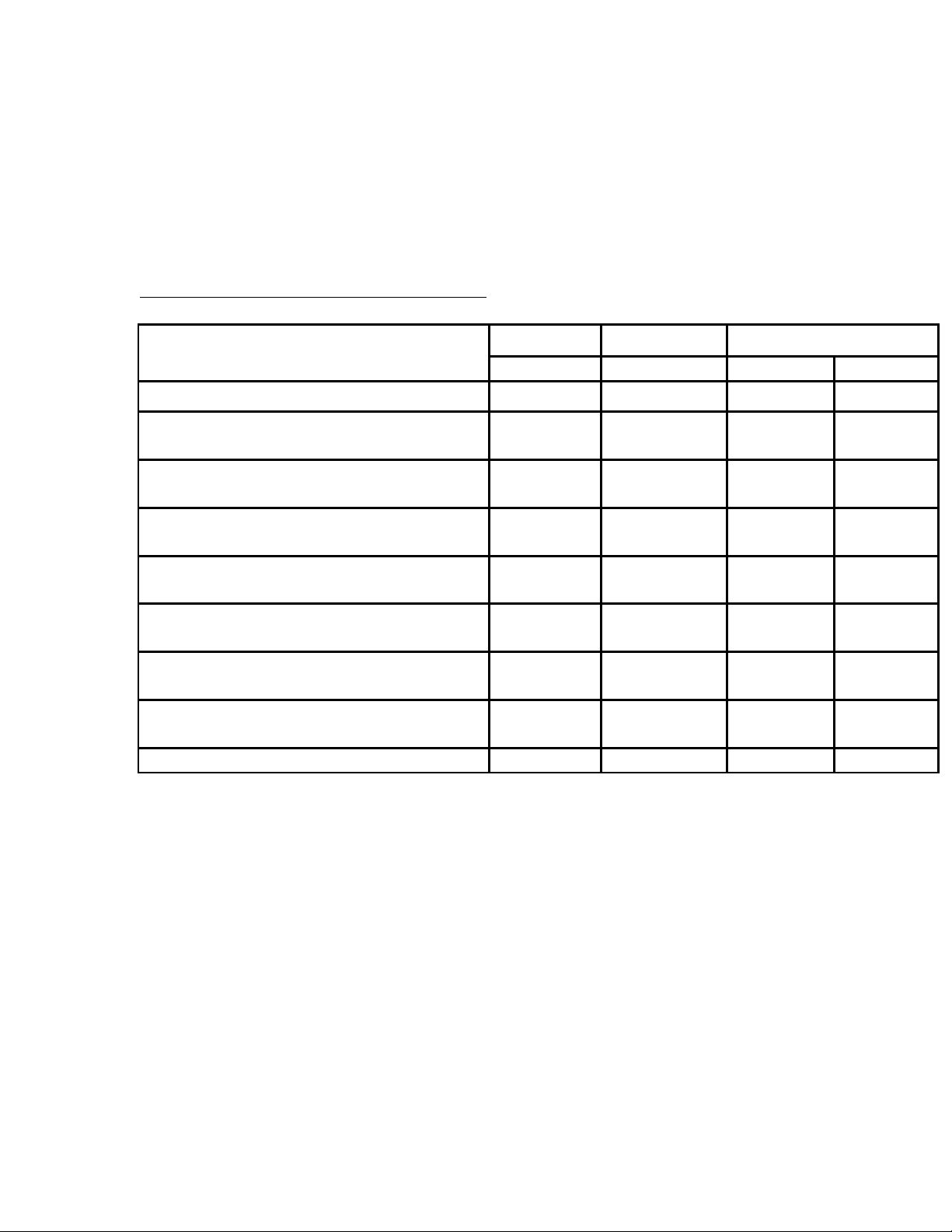

Lưu chuyển tiền thuần từ hoạt động đầu tư

Đơn vị : triệu đồng Năm nay Năm trước chênh lệch 2010/2009 CHỈ TIÊU số tiền số tiền số tiền tỷ lệ

Lưu chuyển tiền từ hoạt động đầu tư

1.Tiền chi đễ mua sắm, xây dựng TSCĐ

và các tái khoản dài hạn khác -70,659 -217,196 146,538 -67.47

2.Tiền thu từ thanh lý, nhượng bán

TSCĐ và các tài sản dài hạn khác 38 291 -253 -86.94

3.Tiền chi cho vay, mua các công cụ nợ của đơn vị khác -253,000 -496,000 243,000 -48.99

4.Tiền thu hồi cho vay, bán lại các công

cụ nợ của đơn vị khác 213,000 687,055 -474,055 -69.00

5.Tiền chi đầu tư, góp vốn vào đơn vị khác -27 -133 106 -79.89

6.Tiền thu hồi đầu tư, góp vốn vòa đơn vị khác 2,775 9,800 -7,025 -71.69

7.Tiền thu lãi cho vay, cổ tức và lợi nhuận được chia 13,479 16,434 -2,955 -17.98

Lưu chuyển tiền tệ từ hoạt động đầu tư -94,421 251 -94,671 -37739.75

Lưu chuyển tiền thuần từ HĐKD đạt mức chi ròng giảm hơn so với năm 2009

là 94,671 triệu đồng tương ứng với mức giảm 37739.75% -

Dòng chi ròng chi đầu tư giảm hơn so với năm 2009 là 70,621 triệu đồng (70659 – 38) -

Dòng chi cho vay ròng năm 2009 có xu hướng thu hồi nhưng năm 2010 mở

rộng, tăng chi ròng so với năm 2009 tăng 96,462 triệu đồng ( 243000 – 146538)

- Tiền chi đầu tư và góp vốn ra bên ngoài đạt mức chi ròng 2,802 triệu đồng

(-27 – 2775) so với năm 2009 tăng 2,669 triệu đồng (2,802 – 133)

- Tiền thu lãi cho vay, cổ tức lợi nhuận được chia biến động nhưng không nhiều,

DN tập trung chi cho vay, chưa tập trung mua sắm KD và TSCĐ khác để mở rộng

Lưu chuyển từ hoạt động tài chính

Đơn vị : triệu đồng chênh lệch 2010/2009 CHỈ TIÊU Năm nay Năm trước số tiền tỷ lệ

Lưu chuyền tiền từ hoạt động tài chính

Tiền vay ngắn hạn, dài hạn nhận được 30,812 142,017 -111,205 -78.30

Tiền chi trả nợ gốc vay -68,740 -69,871 1,131 -1.62

Cổ tức, lợi nhuận đã trả cho chủ sở hữu -15,301 -24,604 9,303 -37.81

Lưu chuyển tiền tệ thuần từ hoạt tài chính -53,229 47,543 -100,771 -211.96

Lưu chuyển tiền thuần từ hoạt động tài chính năm 2010 chi ròng 53,299 triệu

đồng so với năm ngoái đạt thu ròng 47,543 triệu đồng giảm so vời năm 2009 là 100,771 triệu đồng.

Chi trả vay ròng đạt mức 111,205 triệu đồng, năm 2009 doanh nghiệp đạt mức thu

ròng là 72,146 triệu đồng ( 142017 – 69871) nhưng đến năm 2010 doanh nghiệp

đạt mức chi ròng là – 37928 triệu đồng (68740 – 30812). giảm lệ thuộc vào nợ

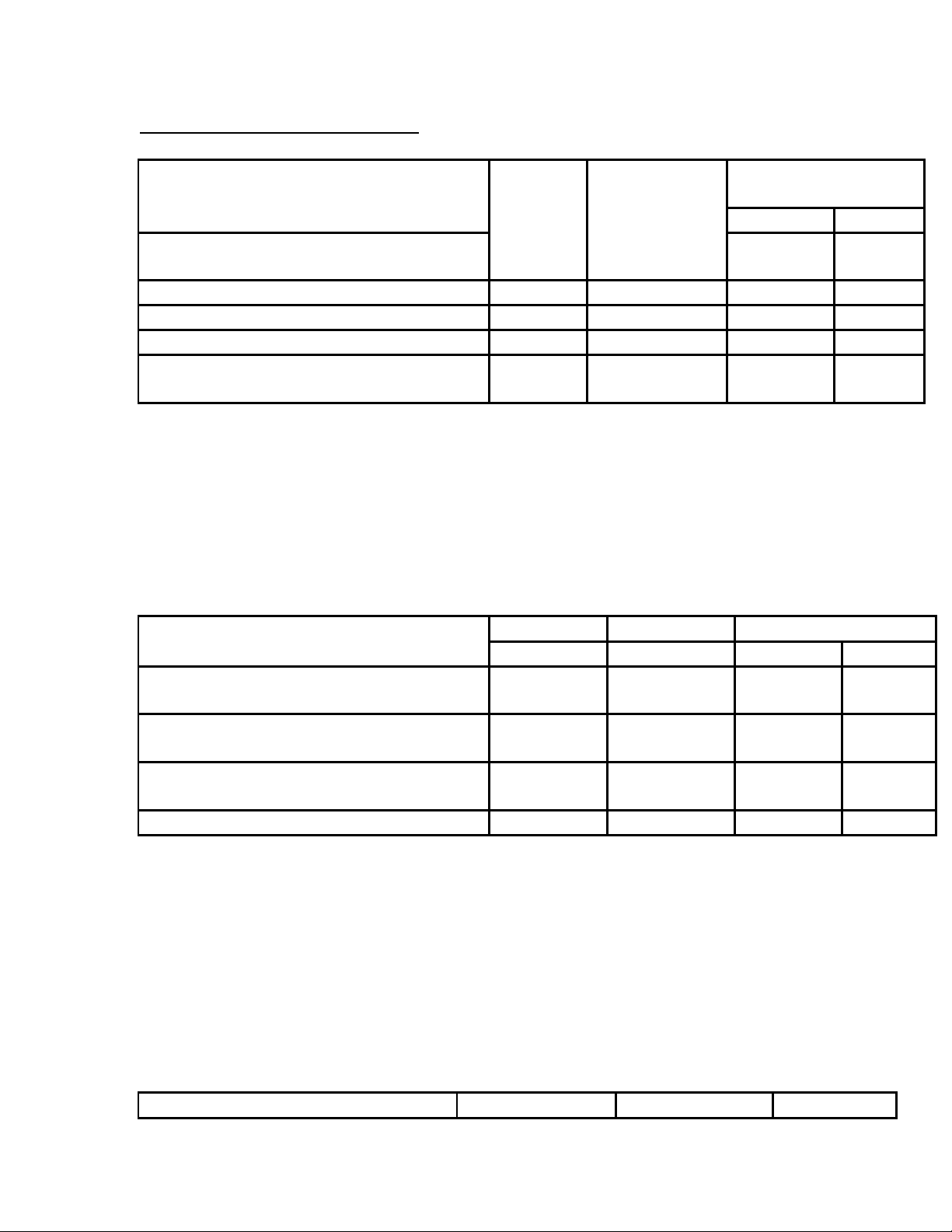

Chính sách chi trả cổ tức nhiều hơn so với năm ngoái để giữ nhà đầu tư. Năm nay Năm trước chênh lệch 2010/2009 CHỈ TIÊU số tiền số tiền số tiền tỷ lệ

Lưu chuyển tiền thuần từ hoạt động kinh doanh 32,103 126,631 -94,528 -74.65 -

Lưu chuyển tiền tệ từ hoạt động đầu tư -94,421 251 -94,671 37739.75

Lưu chuyển tiền tệ thuần từ hoạt tài chính -53,229 47,543 -100,771 -211.96

Lưu chuyển tiền tệ thuần trong kỳ -115,547 174,424 -289,971 -166.24

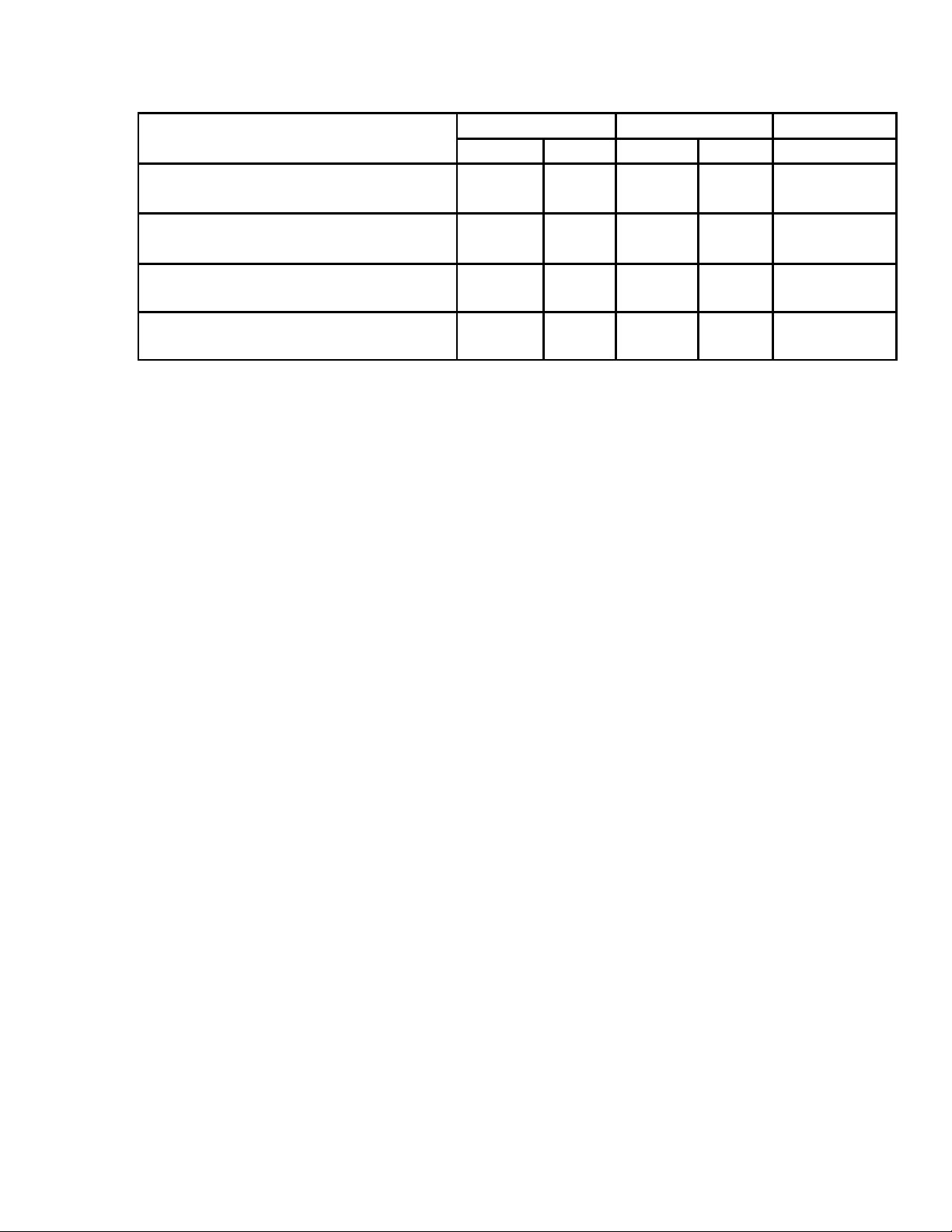

Lưu chuyển tiền thuần trong kỳ giảm 289,971 triệu đồng tương ứng với mức giảm 166.24% CHỈ TIÊU Năm nay Năm trước chênh lệch cơ cấu 10/09 số tiền tỷ lệ số tiền tỷ lệ tỷ lệ

Lưu chuyển tiền thuần từ hoạt 126,63

động kinh doanh 32102.6 -27.78 1 72.60 -100.38

Lưu chuyển tiền tệ từ hoạt động đầu tư -94,421 81.72 251 0.14 81.57

Lưu chuyển tiền tệ thuần từ hoạt tài chính -53,229 46.07 47,543 27.26 18.81 - 100.0 174,42

Lưu chuyển tiền tệ thuần trong kỳ 115,547 0 4 100.00 0.00

Lưu chuyển tiền thuần torng kỳ giàm chủ yếu là do giảm lưu chuyễn tiền thuần từ hoạt động kinh doanh

- Lưu chuyển thuần từ hoạt động kinh doanh chưa tốt, nguồn tiền không đủ cung

ứng cho các khoản khác của DN

- Lưu chuyển thuần từ HĐĐT đủ bù đắp cho khoản đầu tư tăng thêm đang trên đà thu hồi.

- Lưu chuyển thuần từ HĐTC sử dụng từ đầu tư làm tăng quy mô vốn

Nguồn tiền tạo ra chưa hợp lý. Tính thanh khoản chưa tốt.