Phân tích báo cáo tài chính của Thế giới di động, FPT và Digiworld | Báo cáo tin học ứng dụng

Với uy tín và kinh nghiệm dày dặn, Digiworld đã trở thành đối tác tin cậy của hơn 30 thương hiệu công nghệ hàng đầu thế giới, cung cấp dịch vụ phát triển thị trường và phân phối chính thức tại Việt Nam. Năm 2015, Digiworld chính thức niêm yết trên Sở Giao dịch Chứng khoán TP.HCM (HOSE) với mã chứng khoán "DGW". Tài liệu giúp bạn tham khảo, ôn tập và đạt kết quả cao. Mời đọc đón xem!

Môn: Tin học ứng dụng khối ngành kinh tế 10 tài liệu

Trường: Trường Đại học Hoa Sen 5.3 K tài liệu

Tác giả:

Preview text:

lOMoAR cPSD| 47206417

BỘ GIÁO DỤC VÀ ĐÀO TẠO

TRƯỜNG ĐẠI HỌC HOA SEN

KHOA CÔNG NGHỆ THÔNG TIN

BÁO CÁO MÔN: TIN HỌC ỨNG DỤNG Tên đề tài:

Phân tích báo cáo tài chính của Thế giới di động, FPT và Digiworld HỌC KÌ: 2333, LỚP: 0700

GIẢNG VIÊN HƯỚNG DẪN: thầy Nguyễn Lê Duy THÀNH VIÊN THỰC HIỆN: Ngô Ngọc Anh - 2210343

Nguyễn Hoàng Thoại Anh – 22107127 lOMoAR cPSD| 47206417 1 Trích yếu

Sau khi được trang bị kiến thức về Excel và Power BI, nhóm chúng tôi nhận thấy

tiềm năng to lớn của những công cụ này trong việc phân tích và trình bày dữ liệu. Do

đó, chúng tôi quyết định áp dụng những kiến thức đã học vào thực tiễn thông qua bài

báo cáo kết quả tài chính này.

Để hoàn thiện bài báo cáo, nhóm đã tham khảo nhiều nguồn tài liệu khác nhau và áp

dụng các phương pháp tìm kiếm và xử lý số liệu sau:

● Tìm kiếm thông tin dựa trên từ khóa ●

Xử lý số liệu bằng Microsoft Excel

Phân công công việc Tên thành viên Phân công Tiến độ Ngô Ngọc Anh

Soạn Powerpoint, Tổng hợp thông tin, 100% làm file Excel

Nguyễn Hoàng Thoại Anh Soạn Powerpoint, Tổng hợp thông tin, 100% làm file Excel 2 Mục lục

1 Trích yếu.................................................................................................................1 2

Mục lục...................................................................................................................2

3 Phương pháp 琀m kiếm và phân 琀ch dữ

liệu:.......................................................4

4 Sơ lược về 3 công ty:.............................................................................................6

a. Digiworld:...........................................................................................................6

b. FPT Retail:...........................................................................................................7

c. Thế Giới Di Động (MWG)....................................................................................7 1 lOMoAR cPSD| 47206417

5 Nội dung:................................................................................................................8

a. Hoạt động kinh doanh:.......................................................................................8

i. Doanh thu thuần về bán hàng và cung cấp dịch vụ:.......................................8

ii. Lợi nhuận sau thuế công ty mẹ:.....................................................................9 b. Tình hình tài

chính:...........................................................................................12

i. Tỷ suất biên lợi nhuận gộp (Gross Pro 昀椀 t Margin)........................................12

ii. Tỷ suất sinh lợi trên doanh thu thuần (ROS):...............................................13 iii. Tỷ

suất lợi nhuận trên vốn chủ sở hữu (ROE):..........................................14 iv. Tỷ suất nợ

vay trên vốn chủ sở hữu (D/E):...............................................15 v. Thu nhập trên mỗi cổ phần

(EPS):................................................................17 6 Kết

luận:...............................................................................................................19

THAM KHẢO...............................................................................................................20 DANH MỤC ẢNH

Hình 1. Tìm kiếm dữ liệu phù hợp với nhu cầu.............................................................4

Hình 2. Dán link dữ liệu vào bảng from web................................................................4

Hình 3. Copy dữ liệu vào sheet.....................................................................................5

Hình 4. Tiếp tục thực hiện cho 2 mã còn lại..................................................................5

Hình 5. Biểu đồ tổng hợp dữ liệu của 3 mã trong vòng 5 năm......................................6

Hình 6. Sử dụng Pivot table tạo chart tùy theo nhu cầu................................................6

DANH MỤC BIỂU ĐỒ

Biểu đồ 1. Biểu đồ cột so sánh doanh thu thuần hoạt động kinh doanh của 3 doanh

nghiệp từ 2017-2021.....................................................................................................9

Biểu đồ 2.Biểu đồ cột về lợi nhuận sau thuế của công ty mẹ......................................11

Biểu đồ 3. Biểu đồ về tỷ suất lợi nhuận gộp biên........................................................13

Biểu đồ 4. Biểu đồ tỷ suất sinh lợi trên doanh thu thuần của 3 doanh nghiệp.............14

Biểu đồ 5. Biểu đồ tỷ suất sinh lợi trên vốn chủ sở hữu..............................................15

Biểu đồ 6. Biểu đồ tỷ số nợ vay trên vốn chủ sở hữu..................................................17

Biểu đồ 7. Thu nhập trên mỗi cổ phần........................................................................18 2 lOMoAR cPSD| 47206417

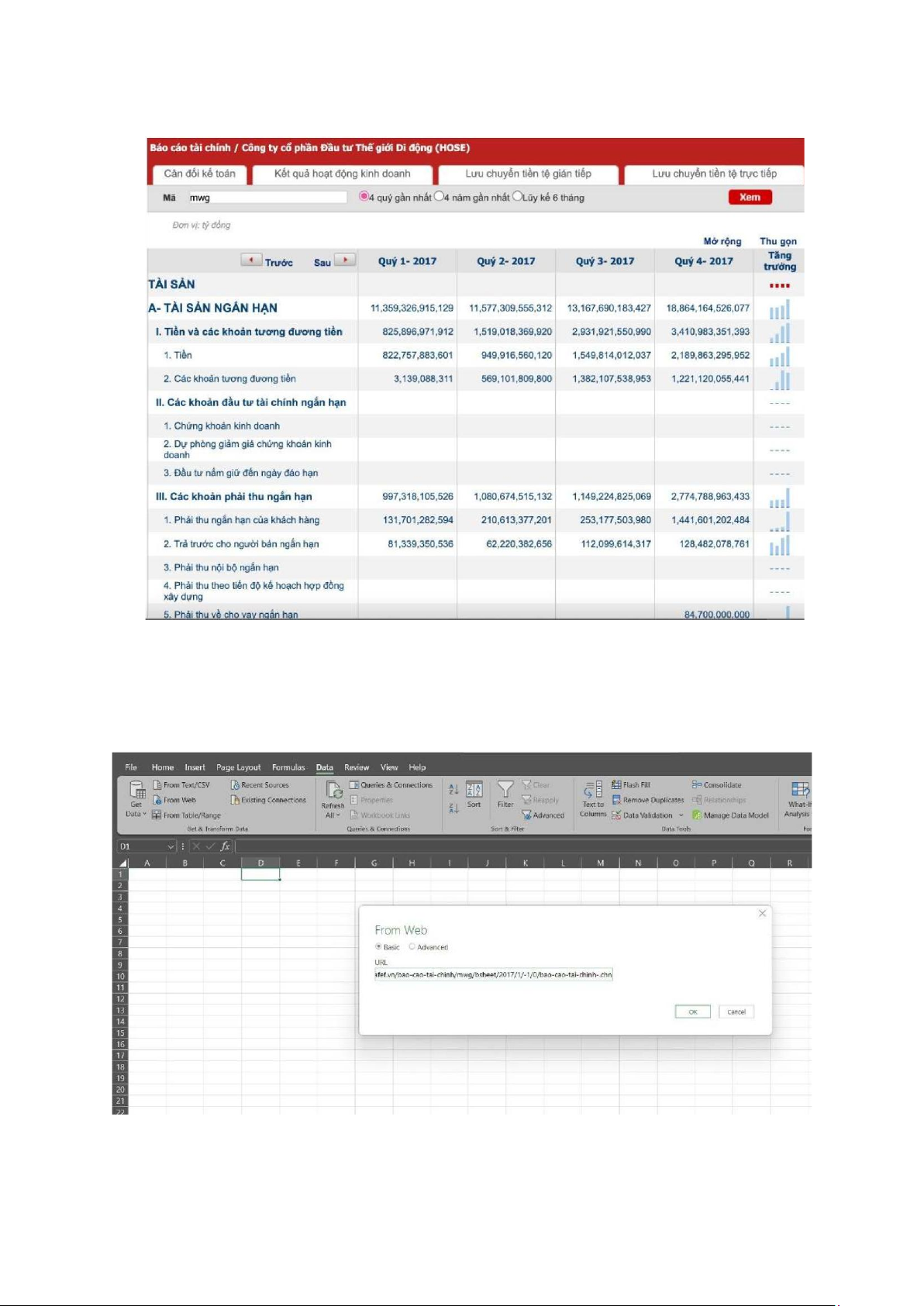

3 Phương pháp tìm kiếm và phân tích dữ liệu:

Hình 1. Tìm kiếm dữ liệu phù hợp với nhu cầu

- Copy link dữ liệu báo cáo tài chính của 4 quý năm 2017

- Vào Data chọn From Web và dán link dữ liệu đã được copy vào 3 lOMoAR cPSD| 47206417

Hình 2. Dán link dữ liệu vào bảng from web

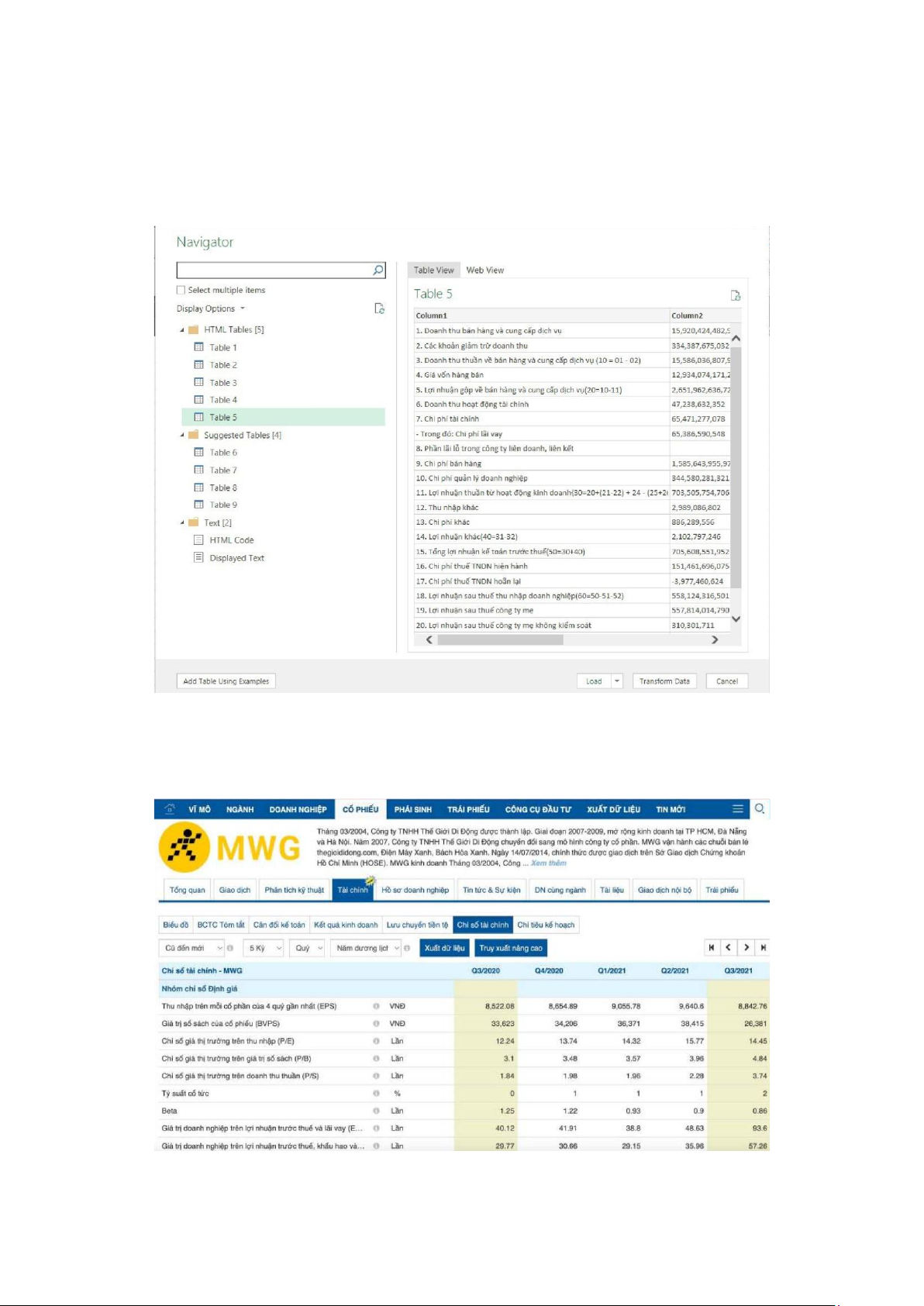

- Chọn bảng phù hợp và ấn transform data để load dữ liệu

- Copy dữ liệu vừa load vào 1 sheet mới và làm như mẫu

Hình 3. Copy dữ liệu vào sheet

- Quay lại thực hiện cho các năm tiếp theo

- Tiếp tục thực hiện cho 2 mã còn lại 4 lOMoAR cPSD| 47206417

Hình 4. Tiếp tục thực hiện cho 2 mã còn lại

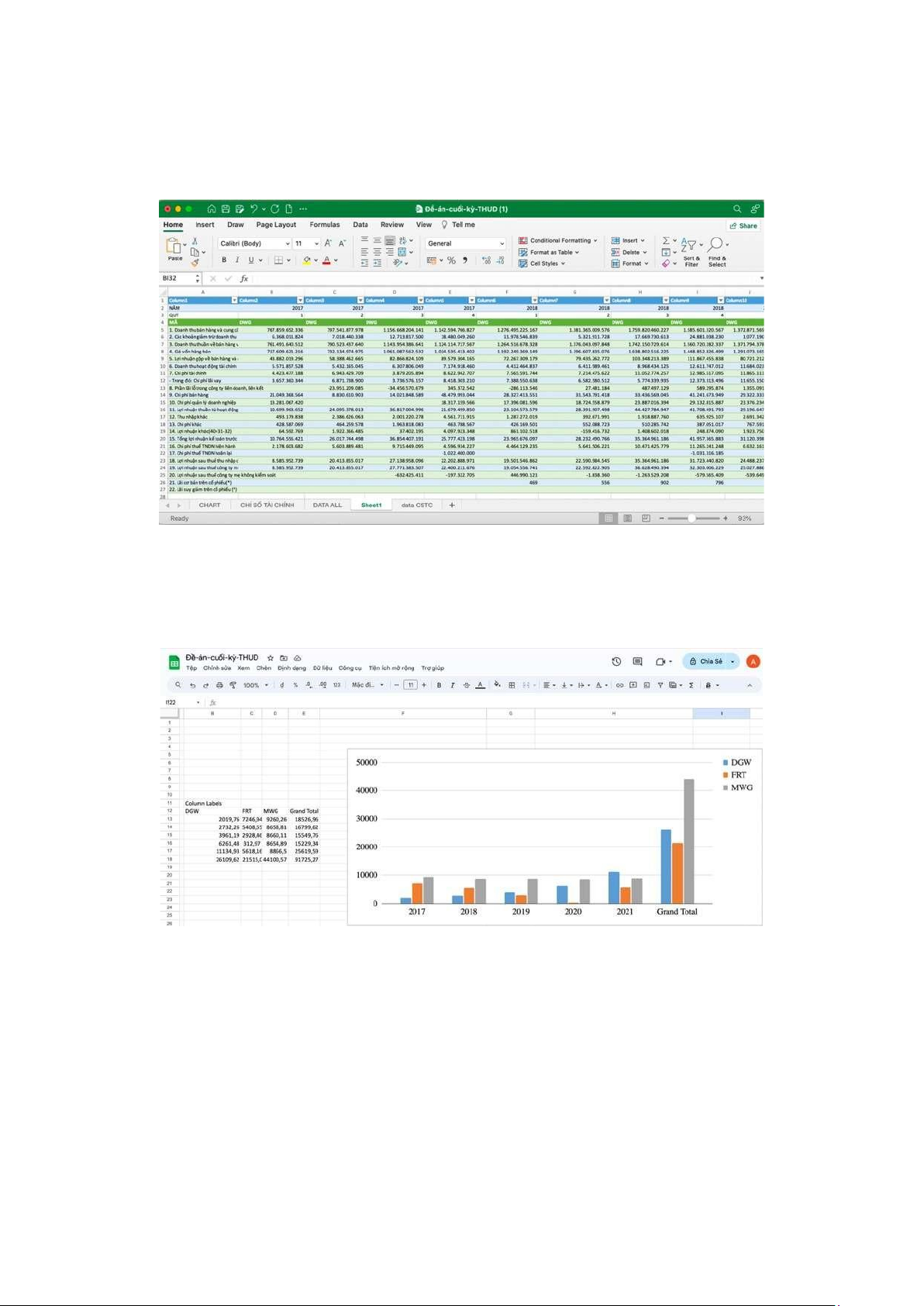

- Sau khi đã tổng hợp được dữ liệu của 3 mã trong vòng 5 năm vào chung 1 sheet:

Hình 5. Biểu đồ tổng hợp dữ liệu của 3 mã trong vòng 5 năm

• Thêm một cột Mã (như hình) sau đó load dữ liệu vào Power Pivot để xử lý.

• Insert -> pivot table -> tạo chart tuỳ theo nhu cầu sử dụng.

Hình 6. Sử dụng Pivot table tạo chart tùy theo nhu cầu

4 Sơ lược về 3 công ty: a. Digiworld:

Digiworld, tiền thân là Công ty Hoàng Phương, được thành lập vào năm 1997,

có trụ sở tại 195 Nguyễn Thái Bình, Phường Nguyễn Thái Bình, Quận 1, Thành phố 5 lOMoAR cPSD| 47206417

Hồ Chí Minh. Digiworld là công ty tiên phong trong lĩnh vực cung cấp các giải pháp

phân phối điện tử tại Việt Nam.

Với uy tín và kinh nghiệm dày dặn, Digiworld đã trở thành đối tác tin cậy của

hơn 30 thương hiệu công nghệ hàng đầu thế giới, cung cấp dịch vụ phát triển thị

trường và phân phối chính thức tại Việt Nam.

Năm 2015, Digiworld chính thức niêm yết trên Sở Giao dịch Chứng khoán

TP.HCM (HOSE) với mã chứng khoán "DGW". Đây là cột mốc quan trọng đánh dấu

sự phát triển vượt bậc và khẳng định vị thế dẫn đầu của Digiworld trong ngành phân

phối điện tử Việt Nam.

Ngoài ra, Digiworld còn vinh dự được lọt Top 50 Thương hiệu giá trị nhất Việt

Nam do Brand Finance bình chọn, khẳng định giá trị thương hiệu và uy tín của

Digiworld trên thị trường. b. FPT Retail:

Thành lập từ năm 2012, FPT Retail (FRT) là công ty liên kết của Tập đoàn FPT

Việt Nam, chuyên bán lẻ các sản phẩm công nghệ với hai thương hiệu uy tín: FPT

Shop và F.Studio By FPT. Sau một thập kỷ nỗ lực không ngừng, FPT Retail đã gặt hái

được những thành tựu ấn tượng:

- Thị phần máy tính xách tay: Đứng đầu Việt Nam.

- Thị phần điện thoại: Đứng thứ 2 Việt Nam.

- Hệ thống cửa hàng phủ rộng 63 tỉnh thành phố trên toàn quốc.

- Công ty Cổ phần Dược phẩm Long Châu, công ty con của FPT Retail, cũng đạt

được thành công vang dội trong lĩnh vực bán lẻ dược phẩm.

c. Thế Giới Di Động (MWG)

Là một thương hiệu thuộc Công ty Cổ phần Thế giới di động (MWG), đây là một

tập đoàn bán lẻ thiết bị điện tử số và điện tử tiêu dùng. Theo EMPEA, thị phần của Thế

giới di động chiếm 25% và là doanh nghiệp lớn nhất trong lĩnh vực này vào năm 2014.

Bên cạnh đó, thương hiệu này cũng nằm trong danh sách 100 nhà bán lẻ Châu Á - Thái 6 lOMoAR cPSD| 47206417

Bình Dương. Hai chuỗi siêu thị Điện máy xanh và Bách hoá xanh cũng thuộc sở hữu

của công ty cổ phần Thế giới di động. 5 Nội dung:

a. Hoạt động kinh doanh:

i. Doanh thu thuần về bán hàng và cung cấp dịch vụ:

Doanh thu là một phần cốt lõi không thể thiếu của hoạt động kinh doanh. Doanh

thu phản ánh kết quả hoạt động sản xuất và kinh doanh của một doanh nghiệp. Việc tạo

ra nhiều doanh thu sẽ giảm bớt được áp lực về tài chính và không phải chịu nhiều gánh

nặng từ đòn bẩy tài chính, tạo ra nhiều lợi thế cạnh tranh hơn so với đối thủ. Các doanh

nghiệp luôn hướng đến việc tối đa hóa doanh thu và giảm thiểu chi phí.

Doanh thu đóng vai trò cốt lõi trong hoạt động kinh doanh, là thước đo phản ánh

hiệu quả sản xuất và kinh doanh của một doanh nghiệp. Tạo ra doanh thu cao giúp doanh nghiệp:

- Giảm áp lực tài chính: Doanh thu mang lại nguồn thu nhập chính, giúp doanh

nghiệp thanh toán các khoản chi phí, đầu tư và đảm bảo hoạt động suôn sẻ.

- Giảm gánh nặng đòn bẩy tài chính: Doanh thu cao giúp doanh nghiệp có khả

năng vay vốn thấp hơn, hạn chế rủi ro và gia tăng lợi nhuận.

- Tạo lợi thế cạnh tranh: Doanh thu cao thể hiện năng lực sản xuất và kinh

doanh hiệu quả, giúp doanh nghiệp khẳng định vị thế trên thị trường và thu hút khách hàng.

Tối ưu hóa doanh thu và kiểm soát chi phí hợp lý là mục tiêu chung của mọi

doanh nghiệp. Doanh thu đóng vai trò then chốt trong việc đảm bảo sự phát triển bền

vững và gia tăng lợi nhuận cho doanh nghiệp. 7 lOMoAR cPSD| 47206417

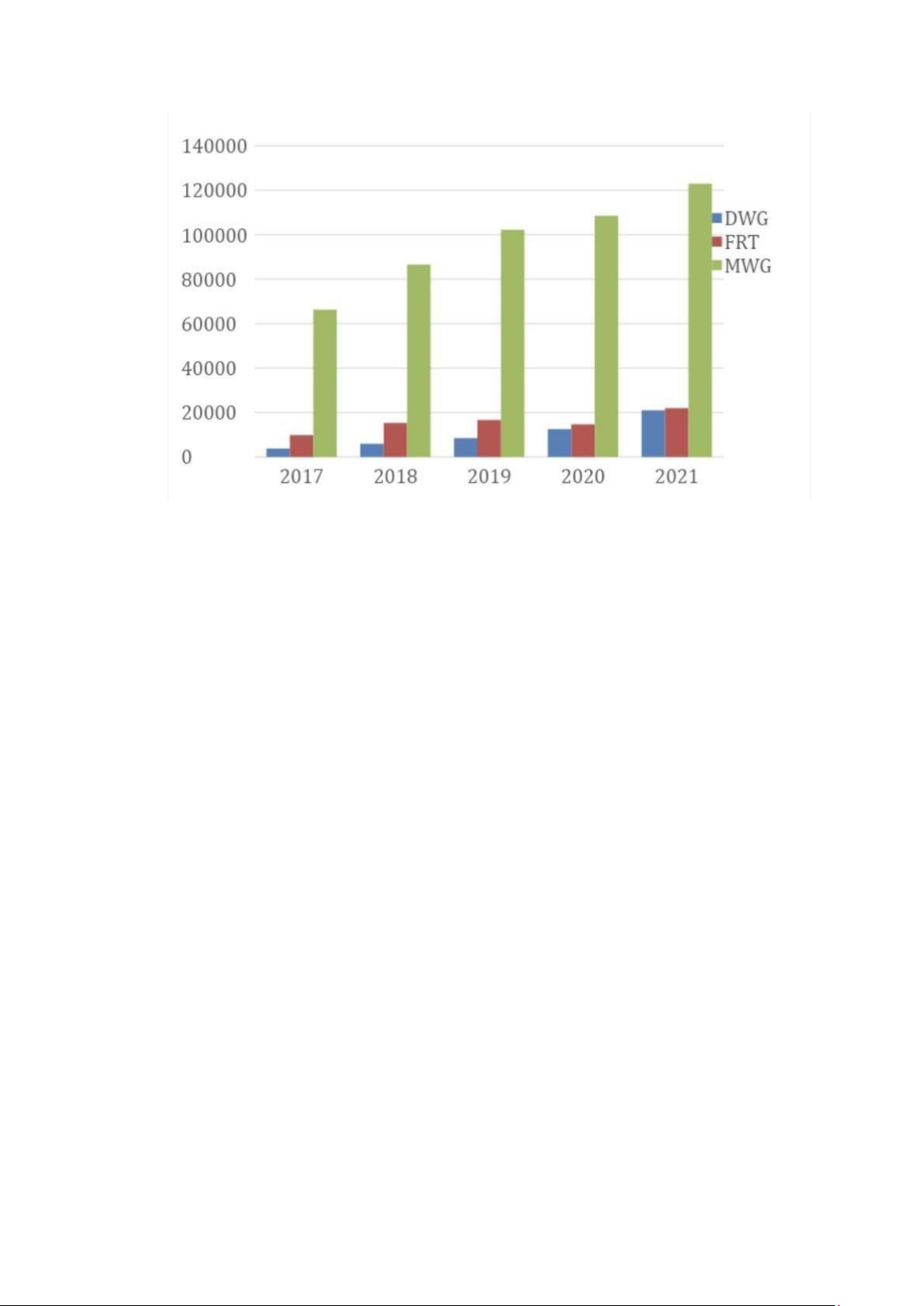

Biểu đồ 1. Biểu đồ cột so sánh doanh thu thuần hoạt động kinh doanh của 3

doanh nghiệp từ 2017-2021.

MWG thống trị thị trường bán lẻ với doanh thu vượt trội trong giai đoạn 2017-

2021. MWG luôn dẫn đầu về doanh thu, gấp nhiều lần so với FRT và DGW. Doanh

thu của MWG có xu hướng tăng đều đặn theo từng năm và chưa có dấu hiệu chững lại.

FRT và DGW có sự chênh lệch nhất định về doanh thu trong giai đoạn

20172019. Tuy nhiên, từ năm 2020 đến 2021, doanh thu của hai doanh nghiệp này xấp

xỉ nhau, đạt mức 20 nghìn tỷ đồng.

Nhìn chung, MWG khẳng định vị thế dẫn đầu thị trường bán lẻ với doanh thu

vượt trội và tiềm năng tăng trưởng cao. FRT và DGW cần nỗ lực nhiều hơn để thu hẹp

khoảng cách với MWG trong tương lai.

ii. Lợi nhuận sau thuế công ty mẹ:

Lợi nhuận thu được sau thuế công ty mẹ, hay còn gọi là lợi nhuận ròng, là chỉ số

quan trọng phản ánh tình hình tài chính và hiệu quả hoạt động của doanh nghiệp. Đây

là phần lợi nhuận còn lại sau khi đã trừ đi các khoản chi phí và thuế phải nộp cho nhà nước. 8 lOMoAR cPSD| 47206417

Lợi nhuận sau thuế cao thể hiện:

- Khả năng quản lý chi phí hiệu quả: Doanh nghiệp kiểm soát tốt chi phí sản xuất,

kinh doanh, giúp gia tăng lợi nhuận.

- Khả năng tạo thu nhập: Doanh nghiệp hoạt động hiệu quả, thu hút được nhiều

khách hàng, từ đó gia tăng doanh thu và lợi nhuận.

- Khả năng xoay vòng vốn: Doanh nghiệp sử dụng vốn hiệu quả, sinh lời cao, tạo

ra nguồn lực cho hoạt động kinh doanh.

Lợi nhuận sau thuế còn đóng vai trò quan trọng:

- Đánh giá sức khỏe tài chính: Lợi nhuận cao giúp doanh nghiệp có khả năng thanh

toán các khoản vay, đầu tư và phát triển.

- Tăng giá trị cổ phần: Lợi nhuận cao thu hút nhà đầu tư, góp phần gia tăng giá trị

cổ phần của doanh nghiệp.

- Tạo lợi ích cho cổ đông: Doanh nghiệp chia sẻ lợi nhuận cho cổ đông thông qua

cổ tức, góp phần gia tăng lợi ích cho họ.

Nhìn chung, lợi nhuận sau thuế là thước đo quan trọng để đánh giá hiệu quả hoạt

động và giá trị của một doanh nghiệp. Doanh nghiệp cần nỗ lực nâng cao hiệu quả quản

lý, tối ưu hóa chi phí và gia tăng doanh thu để đạt được lợi nhuận sau thuế cao nhất, góp

phần phát triển bền vững và tạo lợi ích cho các bên liên quan. 9 lOMoAR cPSD| 47206417

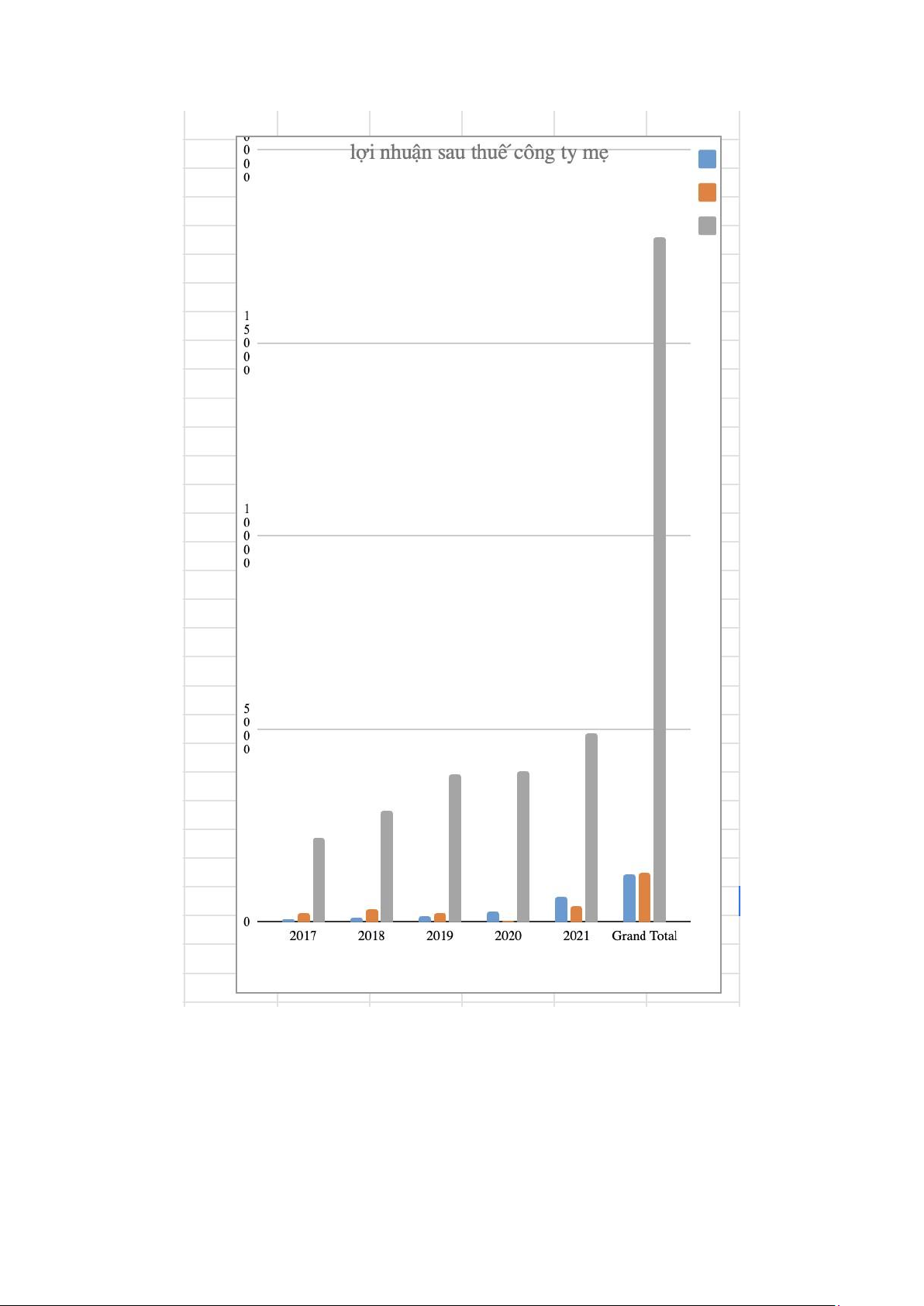

Biểu đồ 2.Biểu đồ cột về lợi nhuận sau thuế của công ty mẹ.

Từ biểu đồ 2, có thể nhận thấy MWG tiếp tục dẫn đầu về lợi nhuận thu được

trong 5 năm và có mức độ tăng trưởng doanh thu tương đối ổn định qua từng năm. Vào

cuối năm 2021, MWG thu về 6,000 tỷ VND lợi nhuận sau thuế. FRT lại có mức tăng 10 lOMoAR cPSD| 47206417

trưởng khá chậm, đại dịch Covid19 bùng phát vào năm 2020 đã khiến cho tình hình

kinh doanh của FRT trở nên không ổn định khi phần lợi nhuận sau thuế rất thấp. Điều

này có thể dẫn đến việc FRT phải sử dụng đến đòn bẩy tài chính để cải thiện tình hình

kinh doanh vào năm sau, nếu không thì sẽ rất khó để cạnh tranh đường dài với các đối thủ còn lại.

b. Tình hình tài chính:

i. Tỷ suất biên lợi nhuận gộp (Gross Profit Margin)

Biên lợi nhuận gộp (Gross Profit Margin) là tỷ suất lợi nhuận mà doanh nghiệp

thu về trừ đi giá vốn hàng hóa hoặc chi phí kinh doanh. Biên lợi nhuận gộp thể hiện

được cứ mỗi 100 đồng doanh thu thuần sẽ mang lại cho doanh nghiệp bao nhiêu đồng lợi nhuận gộp.

Công thức tính GPM:

GPM = Doanh thu thuần / Chi phí bán hàng Ý nghĩa:

Bên cạnh đó, chỉ số profit margin cũng được dùng để so sánh các doanh nghiệp

với nhau trong cùng một ngành, từ đó giúp doanh nghiệp có thể xác định được chỗ đứng

cho mình đang ở đâu so với các đối thủ.

Để thay đổi tỉ suất này, doanh nghiệp có thể tìm cách tăng doanh thu hoặc cắt

giảm chi phí, hay tăng giá sản phẩm.

Khi doanh nghiệp cần vay vốn kinh doanh thì ngân hàng hoặc các nhà đầu tư sẽ

dựa vào tỉ suất lợi nhuận để đánh giá khả năng quản lí, sức khỏe tài chính, tiềm năng

tăng trưởng và phát triển của doanh nghiệp. 11 lOMoAR cPSD| 47206417

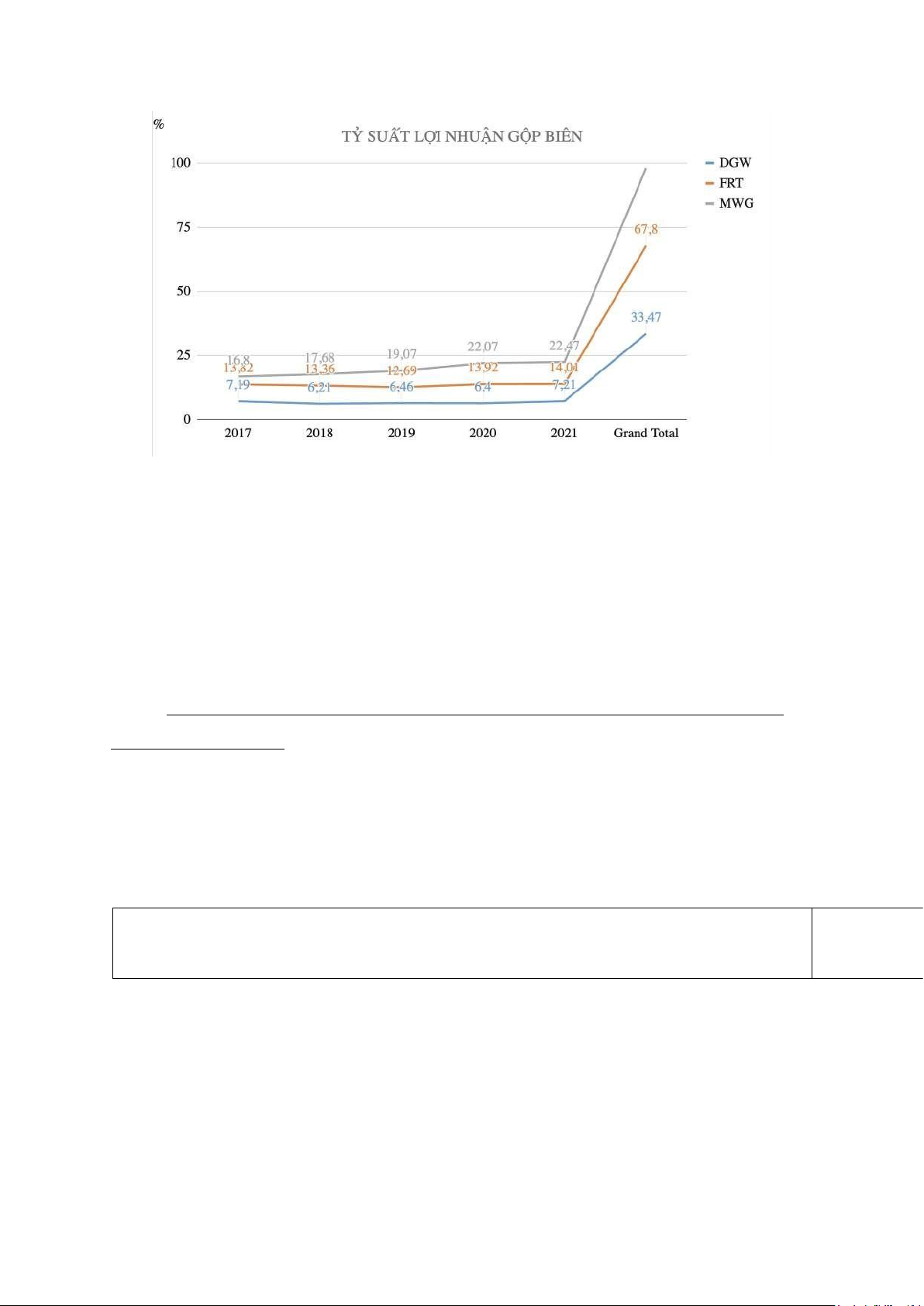

Biểu đồ 3. Biểu đồ về tỷ suất lợi nhuận gộp biên.

Bao quát, lợi nhuận của cả 3 doanh nghiệp đều tăng đều theo các năm:

• MWG sẽ là doanh nghiệp có tiến độ vượt bậc trong phần lợi nhuận, 2021 tăng 5,67 so với năm 2017

• FRT tăng 1,9 so với 2017

• DGW tăng 0,2 so với 2017

→ MWG đã làm rất tốt trong việc tăng lợi nhuận của mình. Vượt xa với 2 doanh nghiệp còn lại.

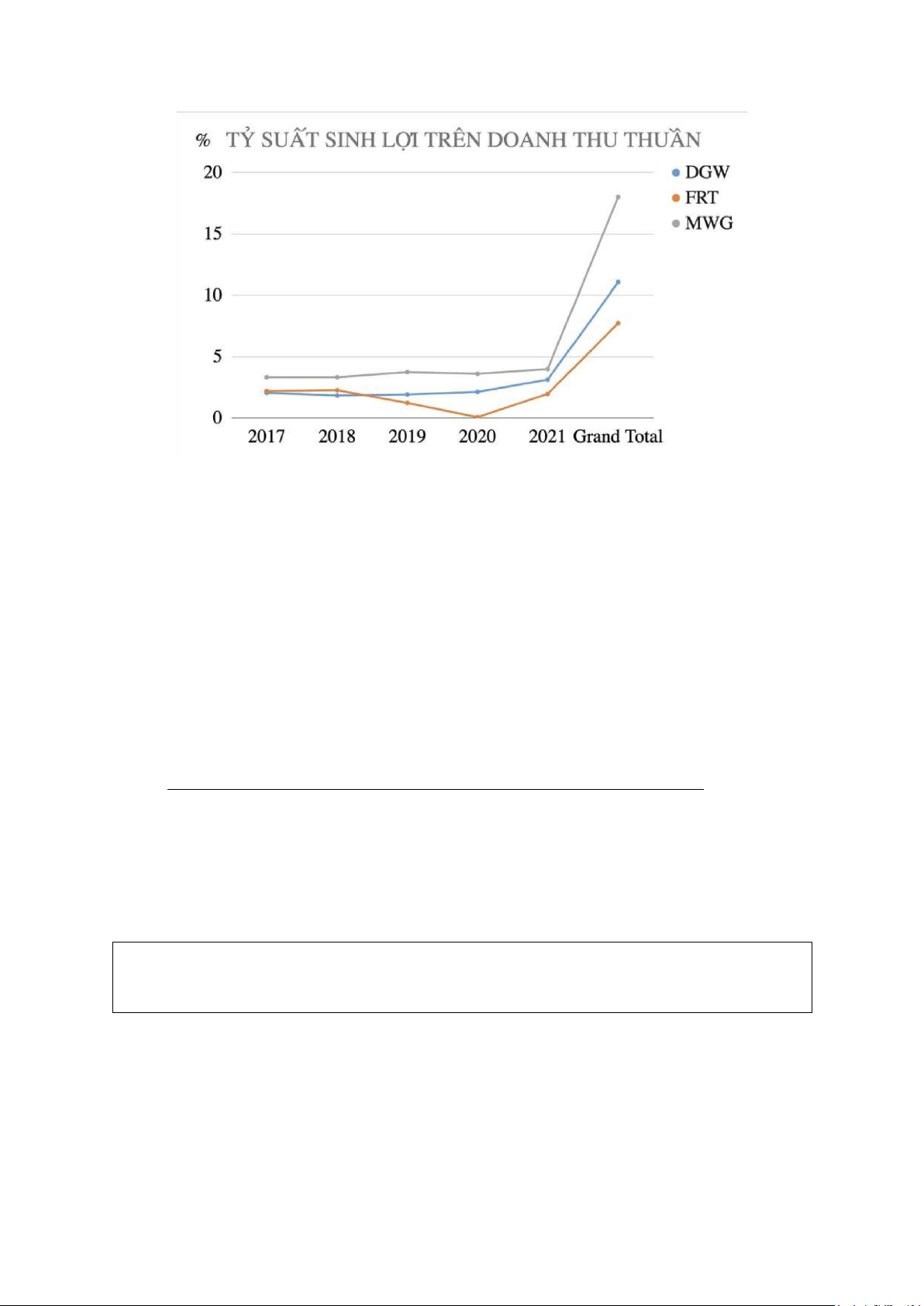

ii. Tỷ suất sinh lợi trên doanh thu thuần (ROS):

ROS (Return On Sale) là tỷ suất lợi nhuận sau thuế trên doanh thu, cho biết cứ

100 đồng doanh thu thì doanh nghiệp có được bao nhiêu đồng lợi nhuận.

Công thức tính ROS:

ROS = 100% x Lợi nhuận sau thuế / Doanh thu thuần Ý nghĩa:

ROS càng lớn, càng chứng tỏ doanh nghiệp đang hoạt động tốt, khả năng

sinh lời cao. Mặt khác, khi ROS tăng cũng sẽ chứng tỏ doanh nghiệp sử dụng hiệu quả chi phí. 12 lOMoAR cPSD| 47206417

Biểu đồ 4. Biểu đồ tỷ suất sinh lợi trên doanh thu thuần của 3 doanh nghiệp. Nhìn chung,

• MWG là doanh nghiệp hoạt động tốt nhất trong 3 doanh nghiệp. Bằng chứng

là khi chỉ số ROS của họ lớn nhất và tăng đều cho đến năm 2021.

• DGW cũng tương tự với chỉ số ROS tăng đều qua các năm, tuy rằng có phần

trăm trong 2017 ít nhất trong 3 doanh nghiệp.

• FRT từ 2017-2020 đã có một khoảng thời gian hoạt động xấu, nhưng từ giai

đoạn 2020-2021, họ đã vực dậy và tăng chỉ số ROS một cách mạnh mẽ.

→ MWG, DGW là 2 doanh nghiệp giữ vững phong độ qua 5 năm.

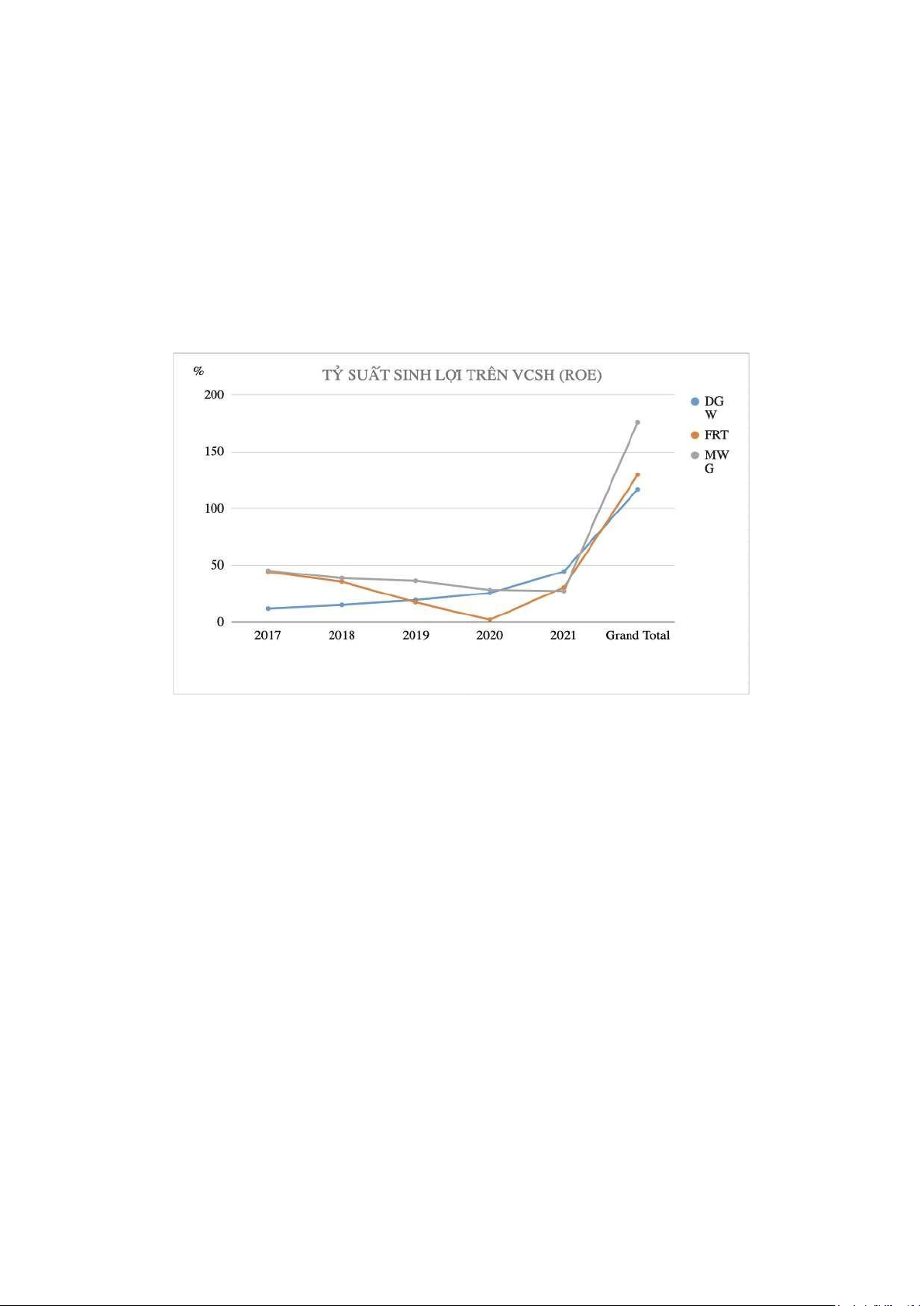

iii. Tỷ suất lợi nhuận trên vốn chủ sở hữu (ROE):

ROE là tỉ suất lợi nhuận trên vốn chủ sở hữu (tiếng Anh: Return On Equity –

ROE) là thước đo hiệu quả tài chính được tính bằng cách chia thu nhập ròng cho vốn

chủ sở hữu của cổ đông.

Công thức tính ROE:

ROE = Thu nhập ròng / Vốn chủ sở hữu trung bình của cổ đông.

Vì vốn của sở hữu của cổ đông = tài sản của công ty – các khoản nợ, nên ROE

có thể được coi là lợi nhuận của tài sản ròng.

ROE được coi là một thước đo mức độ hiệu quả của việc sử dụng tài sản của

công ty để tạo ra lợi nhuận. 13 lOMoAR cPSD| 47206417 Ý nghĩa:

ROE - thước đo để đánh giá mức độ hiệu quả trong việc sử dụng tài sản để tạo

ra lợi nhuận của một công ty. ROE ổn định và tăng theo thời gian chứng tỏ công ty rất

giỏi trong việc tạo ra giá trị cho cổ đông bởi vì họ biết cách tái đầu tư thu nhập của mình

một cách khôn ngoan để tăng năng suất và lợi nhuận.

Ngược lại, nếu ROE giảm nghĩa là ban lãnh đạo đang đưa ra các quyết định kém

về tái đầu tư vốn vào các tài sản không tạo ra lợi nhuận.

Biểu đồ 5. Biểu đồ tỷ suất sinh lợi trên vốn chủ sở hữu.

Quan sát biểu đồ ta thấy từ năm 2017 - 2020, MWG và FRT là hai doanh nghiệp

có chỉ số ROE bị giảm dần, đồng nghĩa trong thời gian này, hai doanh nghiệp không

hoạt động tốt. Cho đến khoảng năm 2020-2021, doanh nghiệp lại cho thấy khả năng

vực dậy một cách mạnh mẽ.

Đối với DGW, trong khoảng thời gian 2017-2021, doanh nghiệp phát triển đều

và không có xu hướng bị giảm. Chứng tỏ doanh nghiệp hoạt động một cách rất tốt và trơn tru.

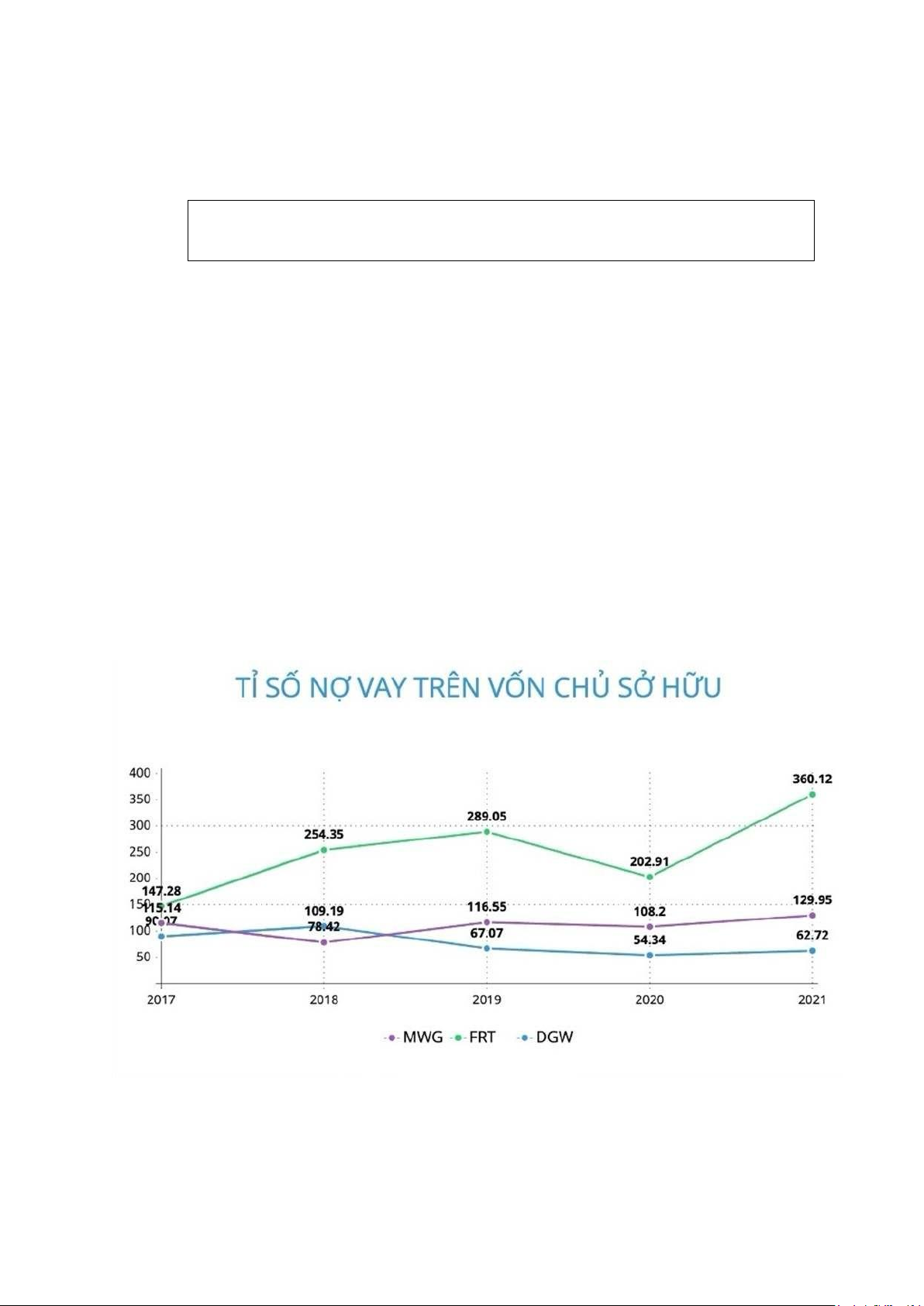

iv. Tỷ suất nợ vay trên vốn chủ sở hữu (D/E):

D/E – Debt to Equity Ratio là phần trăm giữa vốn doanh nghiệp huy động từ hoạt

động cho vay với khoản vốn chủ sở hữu. Đây là tỷ lệ nợ trên vốn chủ sở hữu, được sử

dụng để đánh giá đòn bẩy tài chính của công ty. Đồng thời là thước đo quan trọng để 14 lOMoAR cPSD| 47206417

bản thân doanh nghiệp tự nhìn nhận và đánh giá năng lực tài chính của mình, phát hiện

rủi ro tiềm ẩn, có biện pháp ứng phó kịp thời.

Công thức tính D/E:

D/E = Nợ phải trả/Vốn chủ sở hữu

Trong bảng cân đối kế toán, doanh nghiệp sẽ trình bày chi tiết về hai khoản nợ cần

trả và vốn chủ sở hữu. Tuy đều nằm trong mục nguồn vốn nhưng lại sở hữu các đặc

điểm khác nhau. Các nhà đầu tư cần phân tích mối quan hệ để đưa ra quyết định sáng suốt. Ý nghĩa:

D/E (Debt-to-Equity ratio) là tỷ lệ phản ánh mức độ sử dụng vốn vay của doanh

nghiệp. D/E cao cho thấy doanh nghiệp phụ thuộc nhiều vào vốn vay, tiềm ẩn rủi ro

cao. Ngược lại, D/E thấp thể hiện doanh nghiệp an toàn hơn, sử dụng vốn chủ sở hữu hiệu quả.

Có thể thấy, chỉ số D/E của FRT đang ở mức cao hơn cả MWG và DGW. 15 lOMoAR cPSD| 47206417

Biểu đồ 6. Biểu đồ tỷ số nợ vay trên vốn chủ sở hữu.

DGW và MWG có xu hướng tăng trưởng hàng năm. Đến năm 2021, nợ vay của

FRT đã vượt hơn gấp 3 lần vốn chủ sở hữu, cho thấy khả năng thanh toán nợ của FRT

thực sự kém và phụ thuộc nhiều vào đòn bẩy tài chính. Ngược lại, MWG và

DGW có tình hình tài chính ổn định với tỷ lệ D/E dao động quanh mức 121% và 62,7%

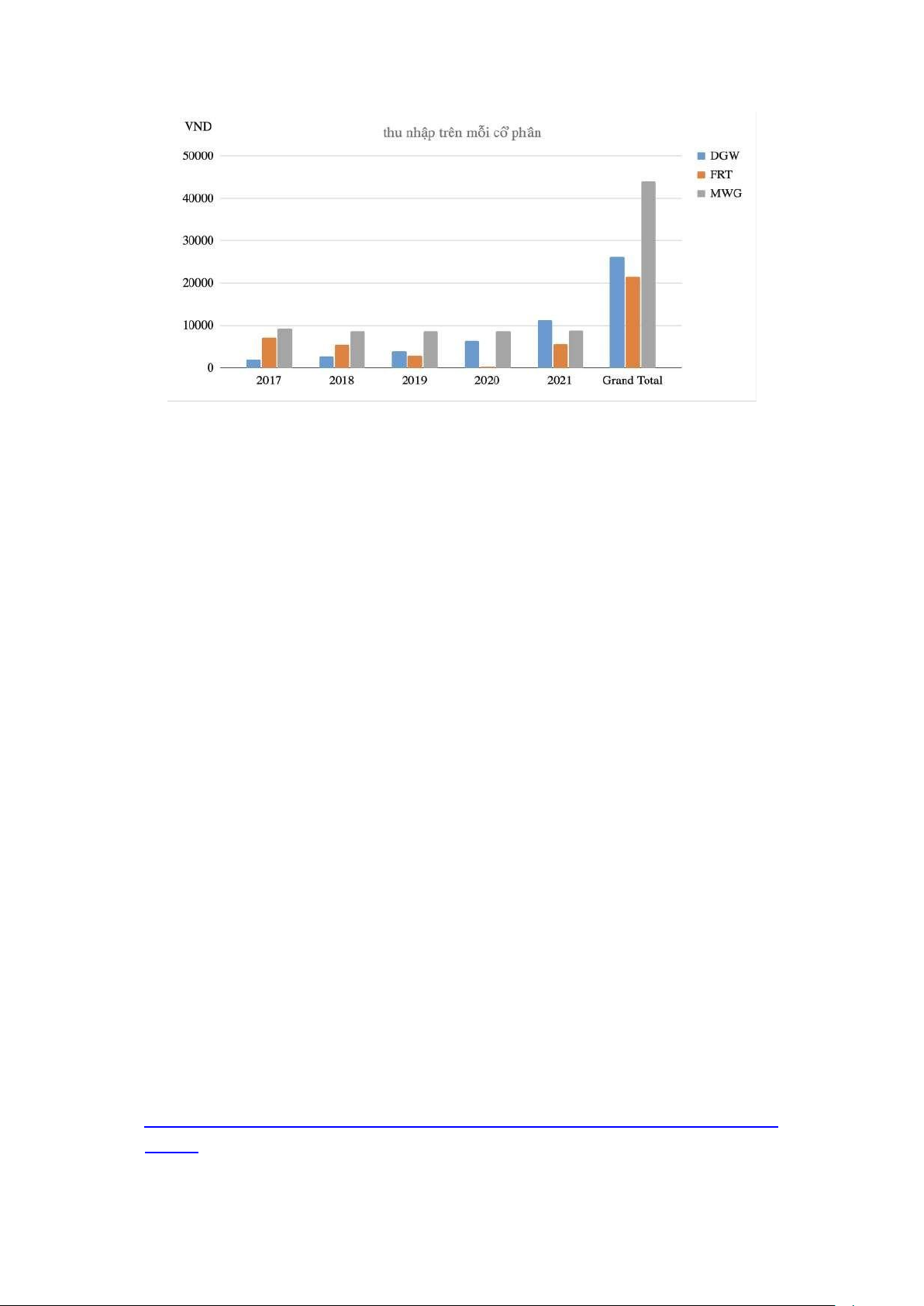

v. Thu nhập trên mỗi cổ phần (EPS):

Chỉ số EPS là viết tắt của Earnings Per Share (Thu nhập trên mỗi cổ phiếu),

hay phần lợi nhuận sau thuế trên mỗi cổ phiếu thường của các cổ đông, sau khi đã

trừ đi cổ tức ưu đãi. Chỉ số EPS được các nhà phân tích sử dụng như một chỉ báo về khả

năng sinh lợi của doanh nghiệp.

Công thức tính EPS:

EPS = (Lợi nhuận sau thuế - Cổ tức ưu đãi)/ Lượng cổ phiếu bình quân đang lưu hành

EPS thường được sử dụng để đánh giá tính hiệu quả và tiềm năng đầu tư của một

cổ phiếu. Cụ thể, ý nghĩa của chỉ số lợi nhuận trên mỗi cổ phần như sau:

EPS phản ánh tình hình kinh doanh hiện tại của doanh nghiệp, cho biết doanh

nghiệp đang lãi hay lỗ và mức lãi là bao nhiêu. Từ đó, nhà đầu tư có thể quyết

định có nên đầu tư vào mã chứng khoán này hay không.

Chỉ số EPS giúp so sánh các doanh nghiệp trong cùng một lĩnh vực để lựa chọn

mã cổ phiếu có tiềm năng nhất.

Giá trị EPS còn được sử dụng để tính toán các chỉ số tài chính quan trọng khác

như P/E hay ROE nhằm định giá cổ phiếu. 16 lOMoAR cPSD| 47206417

Biểu đồ 7. Thu nhập trên mỗi cổ phần.

Có thể thấy, giá trị thu nhập trên mỗi cổ phần của MWG đã tăng đều đặn qua các

năm, từ 2,000 VND lên gần 11,000 VND chỉ trong vòng 4 năm. Trong khi đó, mã DGW

duy trì ổn định với mức dao động trong khoảng 8,000 - 10,000 VND. Đối với mã FRT,

trong giai đoạn từ 2017 đến 2020, giá trị thu nhập trên mỗi cổ phần giảm gần như

bằng 0 chỉ sau 4 năm. Tuy nhiên, đến năm 2021, chỉ số EPS tăng đột biến lên 6,000

VND cho mỗi cổ phần. Một phần là do sau đại dịch Covid-19, nhu cầu làm việc và học

tập trực tuyến tăng mạnh, dẫn đến sự gia tăng doanh số đáng kể. 6 Kết luận:

Tóm lại, từ những phân tích đã thực hiện, nhóm chúng tôi nhận định rằng mã

MWG đang có ưu thế vượt trội nhất, tiếp theo là mã DGW. Chúng tôi nhận thấy tiềm

năng phát triển của MWG sẽ còn kéo dài trong tương lai. Với vị thế là doanh nghiệp

bán lẻ chiếm thị phần số 1 tại Việt Nam, MWG dự kiến sẽ tiếp tục dẫn đầu trong thời

gian dài. Việc MWG mở rộng sang các chuỗi cửa hàng nhà thuốc, chuỗi cửa hàng AVA

và sự xuất hiện của cửa hàng Erablue tại thị trường Indonesia cho thấy MWG sẽ còn

phát triển mô hình kinh doanh trong tương lai gần. Đây hứa hẹn sẽ là một mã cổ phiếu rất đáng đầu tư. THAM KHẢO

Kiểm toán Thành Nam (2021). Tỷ số nợ trên tổng tài sản (Debt Ra 琀椀 o). Truy cập ngày 18/6/2024, từ:

h 琀琀 ps://kiemtoanthanhnam.com/ty-so-no-tren-tong-tai-san-debt-ra 琀椀 o.html. 17 lOMoAR cPSD| 47206417

Chinh Nguyễn (2021), Tỷ suất lợi nhuận trên tài sản (ROA).

Truy cập ngày 18/6/2024, từ: h 琀琀 ps :// www .webketoan.vn/roa.html

Bùi Tuấn An (2023), ROE là gì? Công thức 琀nh chỉ số ROE trên báo cáo tài chính.

Truy cập ngày 18/6/2024, từ: h 琀琀 ps ://luatminhkhue.vn/roe-la-gi.aspx

Tuấn Trần (2022), EPS là gì? Hướng dẫn áp dụng EPS trong đầu tư.

Truy cập ngày 18/6/2024, từ: h 琀琀 ps://govalue.vn/eps-la-gi/

MWG, Giới thiệu chung về Công ty cổ phần Thế giới Di động.

Truy cập ngày 18/6/2024, từ: h 琀琀 ps://mwg.vn/cong-ty/gioi-thieu- chung FPT, Về FPT.

Truy cập ngày 18/6/2024, từ h 琀琀 ps://fpt.com/vi/ve-fpt

Digiworld, Về Digiworld Truy cập ngày 18/6/2024, từ: h 琀琀

ps://digiworld.com.vn/ve-digiworld

Vietstock, Cổ phiếu chi 琀椀 ết của CTCP Đầu tư Thế giới di động

Truy cập ngày 19/6/2024, từ

h 琀琀 ps://昀椀 nance.vietstock.vn/MWG-ctcp-dau-tu-the-gioi-di-dong.htm 18

Tài liệu liên quan:

-

Phát triển hệ thống thông tin của doanh nghiệp và cải thiện phân tích | Báo Cáo Đề Án Cuối Kỳ Môn Tin học ứng dụng khối ngành kinh tế

60 30 -

Phân Tích Hệ Thống Thông Tin và phát triển dự án của công ty TNHH Ngũ Long Store | Báo cáo Đề Án Cuối Kỳ Tin học ứng dụng khối ngành kinh tế

72 36 -

Ứng Dụng Mô Hình Phân Tích Kinh Doanh | Đề án Cuối Kỳ Môn Học tin học ứng dụng khối ngành kinh tế

73 37 -

Phát triển hệ thống thông tin của công ty Kingfood | Đề Án Tin Học Ứng Dụng Ngành Kinh Tế

60 30 -

Phân Tích Tài Chính Cellphone X | Đề án Cuối Kỳ Tin học ứng dụng khối ngành kinh tế

59 30