Phân tích chi phí, doanh thu, lợi nhuận của Thép Hòa Phát trong giai đoạn 2020- 2022 | Bài thảo luận kinh tế vi mô

Cuộc sống của ta vẫn thường thấy từ những linh kiện nhỏ bé đến những cái nối cái

hảo hay đến những tòa nhà trọc trời ngoài kia ở đâu ta cũng có thể thấy sự xuất hiện của một chất liệu vừa bền vừa dẻo đó chính là thép. Đây là một trong những vật liệu không thể thiếu trong mọi lĩnh vực của cuộc sống. Tài liệu giúp bạn tham khảo, ôn tập và đạt kết quả cao. Mời đọc đón xem!

Môn: Kinh tế vi mô (KTVM02) 212 tài liệu

Trường: Trường Đại học Thương Mại 2.6 K tài liệu

Tác giả:

Preview text:

TRƯỜNG ĐẠI HỌC THƯƠNG MẠI

KHOA TÀI CHÍNH NGÂN HÀNG _______***_______ BÀI BÁO CÁO MÔN KINH TẾ VI MÔ 1 KHÓA 60 Đề tài:

PHÂN TÍCH CHI PHÍ, DOANH THU, LỢI NHUẬN CỦA MỘT DOANH

NGHIỆP CỤ THỂ TRONG MỘT GIAI ĐOẠN NHẤT ĐỊNH.

Giảng viên hướng dẫn

: ThS. Nguyễn Thị Quỳnh Hương Mã lớp học phần : 241_MIEC0111_17 Nhóm thực hiện : 02 Năm học : 2024-2025 1 MỤC LỤC LỜI MỞ ĐẦU 4

1. CHƯƠNG I: CƠ SỞ LÝ LUẬN V

Ề CHI PHÍ, DOANH THU VÀ LỢI NHUẬN CỦA DOANH NGHIỆP

...........................................................................................5

I.Cơ sở lý luận về chi phí ..........................................................................................5

II. Cơ sở lý luận về doanh thu .................................................................................6

III. Cơ sở lý luận về lợi nhuận .................................................................................7

2. CHƯƠNG II: CHI PHÍ, DOANH

THU VÀ LỢI NHUẬN CỦA THÉP HÒA PHÁT

.........................................................................................................................8

I.TỔNG QUAN VỀ TẬP ĐOÀN HÒA PHÁT TRONG GIAI ĐOẠN 2020-

2022 .....................................................................................................................................8

II. PHÂN TÍCH DOANH THU, CHI PHÍ, LỢI NHUẬN CỦA DOANH

NGHIỆP TỪ 2020- 2022 ..................................................................................................11

- BẢNG SỐ LIỆU THỂ HIỆN SỰ TĂNG TRƯỞNG DOANH THU, CHI PHÍ,

LỢI NHUẬN CÔNG TY THÉP HÒA PHÁT GIAI ĐOẠN 2020-2022 .....................12

- BIỂU ĐỒ THỂ HIỆN SỰ TĂNG TRƯỞNG DOANH THU, CHI PHÍ, LỢI

NHUẬN CÔNG TY THÉP HÒA PHÁT GIAI ĐOẠN 2020-2022 ..............................13

- PHÂN TÍCH DOANH THU…………………………………………………….13

- PHÂN TÍCH CHI PHÍ ………………………………………………………….14

- PHÂN TÍCH LỢI NHUẬN …………………………………………………….16

III. ƯU NHƯỢC ĐIỂM, KHÓ KHĂN CỦA VIỆC PHÂN TÍCH CHI PHÍ,

DOANH THU, LỢI NHUẬN CỦA TẬP ĐOÀN HÒA PHÁT ...................................17

3. CHƯƠNG III. PHƯƠNG HƯỚNG VỀ TẬP ĐOÀN HÒA PHÁT

............................19 4. LỜI KẾT LUẬN

..............................................................................................................21 2 Lời mở đầu

Cuộc sống của ta vẫn thường thấy từ những linh kiện nhỏ bé đến những cái nối cái

hảo hay đến những tòa nhà trọc trời ngoài kia ở đâu ta cũng có thể thấy sự xuất hiện của

một chất liệu vừa bền vừa dẻo đó chính là thép. Đây là một trong những vật liệu không

thể thiếu trong mọi lĩnh vực của cuộc sống. Ngành công nghiệp thép không chỉ đóng góp

vào sự tăng trưởng kinh tế mà còn là thước đo quan trọng cho sức mạnh công nghiệp của

một quốc gia. Khi nói đến ngành công nghiệp này ta không thể không nhắc đến Tập đoàn

Hòa Phát – là tập đoàn sản xuất thép lớn nhất Việt Nam. Việc phân tích chi phí, doanh

thu, lợi nhuận của tập đoàn là cơ sở để phản ánh tình trạng của tập đoàn cũng như 1 phần

sức mạnh của ngành công nghiệp chế tạo, đặc biệt là ngành thép ở Việt Nam. Để biết

được tầm quan trọng của vấn đề trên đối với tập đoàn, nhóm 2 chúng em đã tự đặt ra câu

hỏi “ Tại sao việc phân tích doanh thu, chi phí, lợi nhuận lại có tầm quan trọng như thế

nào đối với sự phát triển của Thép Hòa Phát?”.Qua quá trình nghiên cứu và áp dụng

những kiến thức đã học, nhóm chúng em quyết định đi sâu tìm hiểu đề tài “ Phân tích chi

phí, doanh thu, lợi nhuận của Thép Hòa Phát trong giai đoạn 2020- 2022”. Bằng việc sử

dụng những báo cáo tài chính trên trang web chính của tập đoàn chúng em phân tích chi

phí, doanh thu, lợi nhuận của tập đoàn trong giai đoạn 2020-2022 theo năm để thấy rõ

được sự thay đổi của tập đoàn cũng như thị trường thép Việt Nam . 3

CHƯƠNG I: CƠ SỞ LÝ LUẬN VỀ CHI PHÍ, DOANH THU VÀ LỢI NHUẬN CỦA DOANH NGHIỆP

I.Cơ sở lý luận về chi phí: 1.Khái niệm

+ Chi phí sản xuất là toàn bộ phí tổn để phục vụ cho quá trình sản xuất kinh

doanh mà doanh nghiệp phải bỏ ra, phải gánh chịu trong một thời kì nhất định

a.Chi phí sản xuất ngắn hạn

* Chi phí sản xuất ngắn hạn là những phí tổn thất mà doanh nghiệp phải gánh chịu khi

tiến hành sản xuất kinh doanh trong ngắn hạn

Chi phí sản xuất ngắn hạn bao gồm:

+ Tổng chi phí ngắn hạn ( TC, STC)

+ Chi phí bình quân ngắn hạn (AC, ATC) + Chi phí cận biên (MC)

*Tổng chi phí sản xuất ngắn hạn là toàn bộ những phí tổn mà doanh nghiệp phải bỏ ra để

sản xuất kinh doanh hàng hóa dịch vụ trong thời gian ngắn hạn

+ Tổng chi phí sản xuất ngắn hạn gồm

- Chi phí cố định (FC, TFC) là chi phí không thay đổi theo mức sản lượng

- Chi phí biến đổi (VC, TVC) là khoản chi phí thay đổi theo mức sản lượng Công thức TC = TFC+ TVC

* Chi phí bình quân ngắn hạn (AC, ATC) là mức chi phí bình quân tính cho mỗi đơn vị sản phẩm TC Công thức AC= Q

*Chi phí cận biên ngắn hạn (MC, SMC) là sự thay đổi trong tổng chi phí khi sản xuất them 1 đơn vị sản phẩm ΔTC Công thức MC= = TC’Q ΔQ 4

b. Chi phí sản xuất dài hạn:

+ Tổng chi phí dài hạn bao gồm những phí tổn mà doanh nghiệp phải bỏ ra để tiến hành

sản xuất kinh doanh các hàng hóa hay dịch vụ trong điều kiện các yếu tố đầu vào của quá

trình sản xuất đều có thể điều chỉnh

+ Chi phí bình quân dài hạn (LAC) là mức chi phí bình quân tính trên mỗi đơn vị sản phẩm trong dài hạn. LTC Công thức LAC= Q

Chi phí cận biên dài hạn (LMC) là sự thay đổi trong tổng mức chi phí do sản xuất thêm 1

đơn vị sản phẩm trong dài hạn ΔLTC Công thức LMC= = LTC’Q ΔQ

II. Cơ sở lý luận về doanh thu: 1. Khái niệm:

•Doanh thu: Tổng giá trị thu được từ việc bán hàng hóa, cung cấp dịch vụ hoặc các

hoạt động kinh doanh khác trong một kỳ tài chính nhất định.

•Các yếu tố cấu thành doanh thu: Doanh thu bao gồm doanh thu từ bán hàng, doanh

thu từ cung cấp dịch vụ, thu nhập khác, và giảm trừ doanh thu (như chiết khấu, hàng trả lại).

2. Vai trò của doanh thu trong hoạt động kinh doanh:

- Nguồn tài chính chính để duy trì hoạt động kinh doanh

- Đánh giá hiệu quả hoạt động kinh doanh

- Cơ sở xây dựng chiến lược kinh doanh

- Tạo điều kiện mở rộng quy mô

- Đáp ứng lợi ích của các bên liên quan

- Phản ánh vị thế của doanh nghiệp trên thị trường

3. Nhiệm vụ của việc phân tích doanh thu:

Việc phân tích doanh thu đã phản ánh những biến động trong kinh doanh của công ty,

doanh nghiệp. Thông qua đó, doanh nghiệp có thể đưa ra các quyết định chiến lược sáng

suốt như điều chỉnh giá cả, phát triển sản phẩm mới, hoặc mở rộng thị trường. Bên cạnh

đó, phân tích doanh thu còn giúp doanh nghiệp tối ưu hóa cơ cấu doanh thu, quản lý rủi

ro, tăng cường sức cạnh tranh và hỗ trợ dự báo tài chính. Cuối cùng, mục tiêu cuối cùng

của phân tích doanh thu là tối đa hóa lợi nhuận bằng cách điều chỉnh các yếu tố ảnh

hưởng đến doanh thu một cách hiệu 5

4. Ý nghĩa việc phân tích doanh thu

Ý nghĩa của phân tích doanh thu trong doanh nghiệp là rất quan trọng, vì nó cung cấp cơ

sở thông tin để đánh giá hiệu quả kinh doanh, xây dựng chiến lược và cải thiện hoạt động.

Cụ thể, phân tích doanh thu giúp doanh nghiệp đánh giá hiệu quả kinh doanh bằng cách

đo lường mức độ thành công trong việc tiêu thụ sản phẩm, dịch vụ và khai thác thị trường,

đồng thời phản ánh khả năng đáp ứng nhu cầu khách hàng và hiệu quả của các chiến lược

kinh doanh đã triển khai. Thông qua kết quả phân tích doanh thu, doanh nghiệp có thể đưa

ra các quyết định chiến lược như điều chỉnh giá cả, phát triển sản phẩm mới, hoặc thay

đổi kênh phân phối, tạo cơ sở để lập kế hoạch kinh doanh ngắn hạn và dài hạn hiệu quả.

Ngoài ra, phân tích doanh thu còn giúp tối ưu hóa cơ cấu doanh thu, từ việc hiểu rõ cơ cấu

doanh thu theo sản phẩm, dịch vụ, kênh phân phối hoặc thị trường, giúp doanh nghiệp tập

trung vào các mảng kinh doanh mang lại lợi nhuận cao hơn. Phân tích doanh thu cũng

giúp doanh nghiệp quản lý rủi ro và biến động doanh thu, nhận diện những yếu tố tiêu cực

ảnh hưởng đến doanh thu để đưa ra giải pháp kịp thời, từ đó ổn định nguồn thu và giảm

thiểu rủi ro tài chính. Cuối cùng, phân tích doanh thu là công cụ quan trọng trong việc tối

đa hóa lợi nhuận, điều chỉnh các yếu tố để đạt được doanh thu tối ưu với chi phí hợp lý, từ

đó gia tăng lợi nhuận.

III Cơ sở lý luận về lợi nhuận 1. Khái niệm lợi nhuận

Lợi nhuận là phần chênh lệch giữa tổng doanh thu và tổng chi phí trong một kỳ kinh

doanh nhất định. Đây là chỉ tiêu kinh tế quan trọng, phản ánh hiệu quả hoạt động sản

xuất kinh doanh của doanh nghiệp.

•Công thức tính lợi nhuận cơ bản:

Lợi nhuận = Tổng doanh thu - Tổng chi phí Trong đó:

•Doanh thu: Toàn bộ giá trị thu được từ bán hàng hóa, cung cấp dịch vụ hoặc hoạt động tài chính.

•Chi phí: Toàn bộ chi phí sản xuất, quản lý, bán hàng, và các chi phí khác.

2. Vai trò của lợi nhuận

•Thước đo hiệu quả kinh doanh: Lợi nhuận phản ánh khả năng quản lý chi phí và sử

dụng hiệu quả các nguồn lực.

•Nguồn tái đầu tư: Lợi nhuận giúp doanh nghiệp mở rộng sản xuất, cải tiến công

nghệ và nâng cao chất lượng sản phẩm/dịch vụ.

•Đáp ứng lợi ích các bên liên quan:

•Nhà đầu tư: Lợi nhuận cao đảm bảo mức cổ tức hấp dẫn.

•Người lao động: Cải thiện phúc lợi và tiền lương.

•Nhà nước: Góp phần tăng nguồn thu thuế.

•Gia tăng vị thế cạnh tranh: Doanh nghiệp có lợi nhuận cao thường có khả năng 6

đầu tư mạnh vào marketing, nghiên cứu phát triển và mở rộng thị trường.

3.Nhiệm vụ của việc phân tích lợi nhuận trong doanh nghiệp:

Việc phân tích lợi nhuận đã tìm hiểu tác động của các yếu tố như doanh thu, giá

thành, chi phí cố định và biến đổi, giá bán sản phẩm, và sản lượng tiêu thụ từ đó

giúp nhận diện các yếu tố làm tăng hoặc giảm lợi nhuận, từ đó đưa ra biện pháp điều

chỉnh phù hợp. Bên cạnh đó xác định lợi nhuận theo từng sản phẩm, dịch vụ, khu

vực thị trường hoặc kênh phân phối.Từ đó, doanh nghiệp có thể tập trung vào các

mảng kinh doanh có tỷ suất lợi nhuận cao và cải thiện các mảng kém hiệu quả. Việc

so sánh lợi nhuận với các đối thủ cạnh tranh để đánh giá năng lực cạnh tranh trên thị

trường.Phân tích này giúp doanh nghiệp tìm ra lợi thế cạnh tranh và cải thiện vị thế kinh doanh.

4.Ý nghĩa của việc phân tích lợi nhuận:

Phân tích lợi nhuận đóng vai trò quan trọng trong việc đánh giá hiệu quả hoạt động kinh

doanh của doanh nghiệp. Nó là thước đo rõ ràng về hiệu quả của các hoạt động sản xuất,

bán hàng và quản lý, giúp doanh nghiệp hiểu rõ mức độ thành công trong việc chuyển đổi

doanh thu thành lợi nhuận thực tế. Ngoài ra, phân tích lợi nhuận còn giúp xác định các

lĩnh vực hoạt động có hiệu quả cao hoặc cần cải thiện. Thông qua kết quả phân tích,

doanh nghiệp có thể đưa ra các quyết định chiến lược như điều chỉnh giá bán, cải thiện

quy trình sản xuất hoặc tái cấu trúc cơ cấu chi phí, từ đó tối ưu hóa lợi nhuận. Phân tích

lợi nhuận cũng giúp kiểm soát chi phí và tối ưu hóa tài chính, loại bỏ lãng phí và tối ưu

hóa chi phí sản xuất, quản lý và tiếp thị, nhằm tăng khả năng sinh lời. Bên cạnh đó, nó

giúp doanh nghiệp đánh giá khả năng cạnh tranh và vị thế trên thị trường, qua đó đưa ra

biện pháp duy trì hoặc cải thiện thị phần. Phân tích lợi nhuận cũng cung cấp dữ liệu quan

trọng để dự báo lợi nhuận trong các kỳ tiếp theo, hỗ trợ doanh nghiệp lập kế hoạch tài

chính vững chắc. Cuối cùng, phân tích lợi nhuận giúp nhận diện các cơ hội và thách thức,

mở ra hướng phát triển mới cho doanh nghiệp thông qua việc khai thác thị trường và các

sản phẩm/dịch vụ hiện có.

CHƯƠNG II: CHI PHÍ, DOANH THU VÀ LỢI NHUẬN CỦA THÉP HÒA PHÁT I.

TỔNG QUAN VỀ TẬP ĐOÀN HÒA PHÁT TRONG GIAI ĐOẠN 2020- 2022:

A. GIỚI THIỆU CHUNG VỀ TẬP ĐOÀN HÒA PHÁT 7

Tập đoàn thép Hòa Phát có tên giao dich quốc tế là Hòa Phat Group được thành lập

vào năm 1992 , tiền than là công ty là Cty TNHH Thiết bị Phụ tùng Hòa Phát. Ngày

15/11/2007, Hòa Phát chính thức niêm yết cổ phiếu trên thị trường chứng khoán Việt Nam với mã chứng khoán HPG.

Lĩnh vực kinh doanh chính của Thép Hòa Phát là sản xuất thép chiếm tỷ trọng 90%

doanh thu và lợi nhuận của tập đoàn.Với 9 công ty chuyên sản xuất gang thép và các sản

phẩm của thép đã tạo ra tổng công suất lên đến hơn 4 triệu tấn thép xây dựng/năm, thép

Hòa Phát hiện đang chiếm thị phần lớn nhất cả nước với trên 25%. Hòa Phát cũng là

doanh nghiệp đi đầu trong sản xuất thép tại Việt Nam với công nghệ lò cao hiện đại khép

kín từ quặng sắt đến thép xây dựng thành phẩm. Nhờ được sản xuất từ quặng sắt với chu

trình dài, Thép xây dựng Hòa Phát có chất lượng vượt trội, được khử sạch sâu tạp chất,

đáp ứng các tiêu chuẩn xây dựng khắt khe nhất của Việt Nam và thế giới với giá thành

cạnh tranh. Bên cạnh việc tập trung chủ yếu vào việc sản xuất thép tập đoàn còn phát triển

về 1 số lĩnh vực khác như nông nghệp, bất động sản với tỷ lệ thấp.

-Tầm nhìn: Trở thành Tập Đoàn sản xuất công nghiệp với chất lượng dẫn đầu, trong đó

Thép là lĩnh vực cốt lõi

-Sứ mệnh: Cung cấp sản phẩm dẫn đầu, góp phần nâng cao chất lượng cuộc sống, đạt được

sự tin yêu của khách hàng.

-Định vị: Tập Đoàn Hòa Phát - Thương hiệu Việt Nam - Đẳng cấp toàn cầu 8

B. TẬP ĐOÀN THÉP HÒA PHÁT TRONG GIAI ĐOẠN 2020-2022

1. Thực trạng chung của thị trường:

Ngành thép trong giai đoạn 2020–2022

: Giai đoạn này, ngành thép đối mặt với nhiều biến động lớn:

+ Nhu cầu thép tăng trưởng mạnh: Đầu tư công và xây dựng cơ sở hạ tầng là trọng tâm

của nhiều quốc gia, bao gồm Việt Nam.

+ Giá thép nguyên liệu biến động: Từ cuối năm 2020, giá quặng sắt và phôi thép tăng cao,

gây áp lực lên chi phí sản xuất. Tuy nhiên, việc tăng giá sản phẩm thép đã giúp các doanh

nghiệp lớn duy trì lợi nhuận.

+ Tác động của COVID-19: Đại dịch làm gián đoạn chuỗi cung ứng toàn cầu nhưng cũng

thúc đẩy việc phát triển các ngành công nghiệp trong nước để giảm phụ thuộc nhập khẩu.

+ Vai trò của thép trong thị trường:

Thép xây dựng là mặt hàng thiết yếu trong các dự án phát triển hạ tầng, xây dựng công

nghiệp và dân dụng. Nhu cầu thép tại Việt Nam luôn ở mức cao nhờ các chương trình đầu

tư công quy mô lớn và sự phát triển của ngành bất động sản.

2. Thực trạng của Hòa Phát:

Vị thế trên thị trường :

Hòa Phát là nhà sản xuất thép lớn nhất Việt Nam, chiếm khoảng 35% thị phần thép xây

dựng trong nước vào năm 2022. Công ty nổi bật với chuỗi sản xuất khép kín, từ khai thác

quặng, luyện thép đến cán thép thành phẩm, giúp tối ưu chi phí và cạnh tranh hiệu quả.

+ Hoạt động nổi bật giai đoạn 2020–2022: 9

-Hoàn thành giai đoạn 2 của Khu liên hợp Gang thép Dung Quất, tăng mạnh công suất sản xuất thép.

-Mở rộng thị trường xuất khẩu sang nhiều quốc gia như Mỹ, Úc, Canada.

-Đạt doanh thu và lợi nhuận kỷ lục nhờ tận dụng tốt cơ hội giá thép tăng và kiểm soát chi phí hiệu quả.

3 Tính cấp thiết của việc phân tích chi phí, doanh thu, lợi nhuận của Hòa Phát trong giai đoạn 2020–2022:

+ Hiểu rõ tác động của thị trường:

Biến động giá thép nguyên liệu và nhu cầu trong nước/quốc tế ảnh hưởng trực tiếp đến

chi phí và lợi nhuận của Hòa Phát. Phân tích chi tiết sẽ giúp đánh giá mức độ nhạy cảm

của công ty trước các yếu tố bên ngoài.

+ Đánh giá hiệu quả chiến lược:

Giai đoạn này, Hòa Phát đã mở rộng công suất và đầu tư vào công nghệ sản xuất. Việc

phân tích chi phí và doanh thu sẽ làm rõ hiệu quả thực tế của các khoản đầu tư này và khả năng sinh lời.

+ Hỗ trợ điều chỉnh chiến lược kinh doanh:

-Phân tích giúp công ty tối ưu hóa quy trình sản xuất, điều chỉnh giá bán và chiến lược thị trường.

-Giúp Hòa Phát tận dụng cơ hội xuất khẩu trong bối cảnh nhu cầu thép toàn cầu tăng cao,

đồng thời đối phó với áp lực cạnh tranh từ các nhà sản xuất khác. II.

PHÂN TÍCH DOANH THU, CHI PHÍ, LỢI NHUẬN CỦA DOANH NGHIỆP TỪ 2020- 2022 10

BẢNG SỐ LIỆU THỂ HIỆN SỰ TĂNG TRƯỞNG DOANH THU, CHI PHÍ, LỢI

NHUẬN CÔNG TY THÉP HÒA PHÁT GIAI ĐOẠN 2020-2022 Năm Doanh thu Chi phí Lợi nhuận 2020 91279 77779 13500 Trong đó : Chi phí tài chính : 2837 Chi phí bán hàng : 1091

Chi phí quản lý doanh nghiệp : 690

Chi phí nguyên vật liệu : 56144 Chi phí khác : 17017 2021 150865 116345 34521 Trong đó : Chi phí tài chính : 3732 Chi phí bán hàng : 2120

Chi phí quản lý doanh nghiệp : 690

Chi phí nguyên vật liệu : 92299 Chi phí khác : 17504 2022 142770 134326 8444 Trong đó : Chi phí tài chính : 7026 Chi phí bán hàng : 2666

Chi phí quản lý doanh nghiệp : 1019

Chi phí nguyên vật liệu : 98655 Chi phí khác : 24960 11

BIỂU ĐỒ THỂ HIỆN SỰ TĂNG TRƯỞNG DOANH THU, CHI PHÍ, LỢI NHUẬN

CÔNG TY THÉP HÒA PHÁT GIAI ĐOẠN 2020-2022

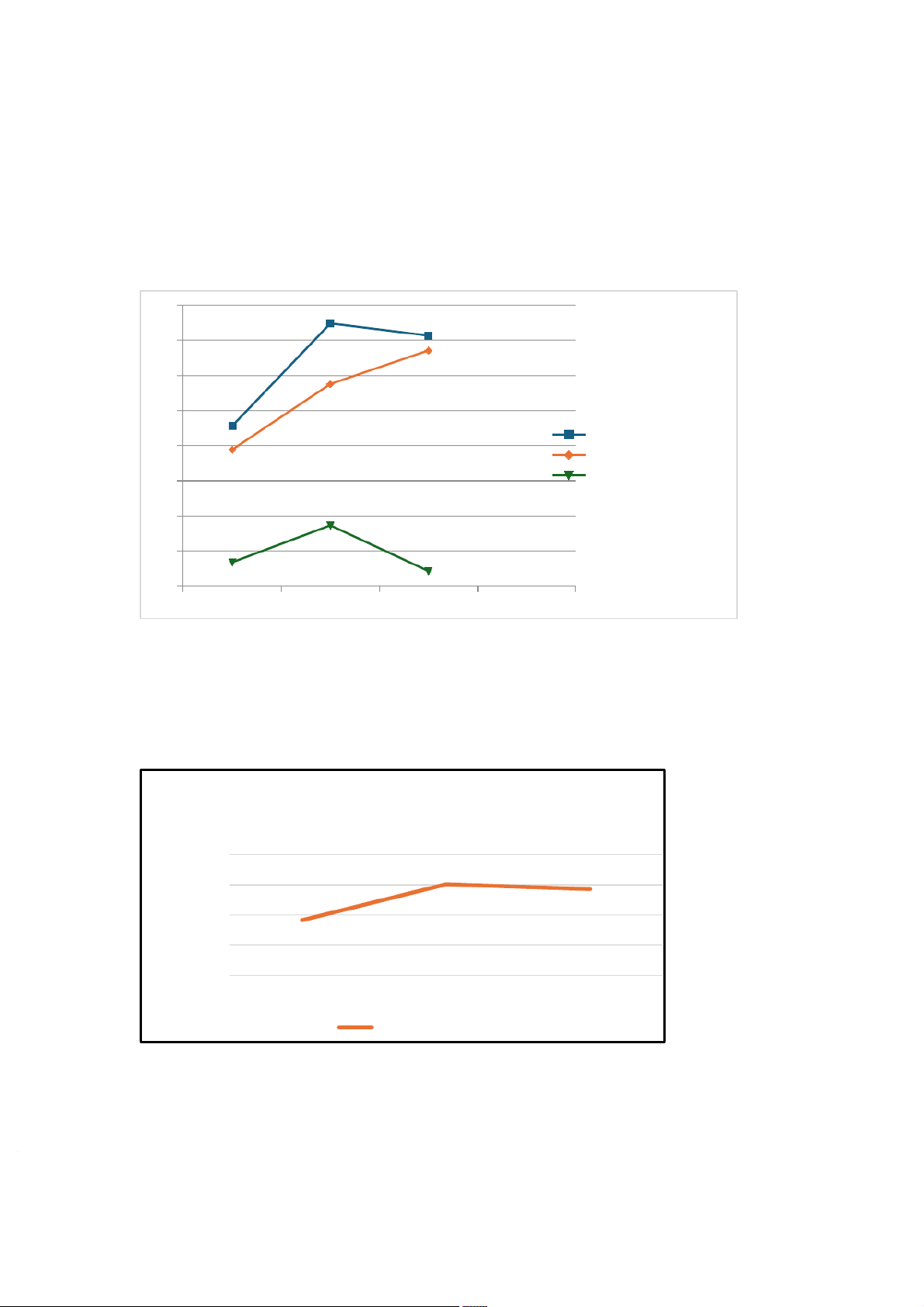

Đơn vị : tỷ VND 160 140 120 100 Doanh thu 80 Chi phí 60 Lợi nhuận sau thuế 40 20 0 2020 2021 2022

Dưới đây là phân tích chi tiết về doanh thu, chi phí và lợi nhuận của Công ty Thép

Hòa Phát trong giai đoạn 2020-2022: 1. Doanh thu:

Biến động doanh thu

Hòa Phát từ năm 2020- 2022 200,000 150,000 100,000 50,000 0 2020 2021 2022 Doanh thu 12

• Năm 2020: Doanh thu đạt 91.279 tỷ đồng, là mức cơ bản trong giai đoạn phân tích.

• Năm 2021: Doanh thu tăng mạnh lên 150.865 tỷ đồng, tăng 65% so với năm 2020. Điều

này có thể phản ánh nhu cầu cao hoặc giá bán sản phẩm tăng, đồng thời cho thấy sự mở

rộng hoạt động kinh doanh thành công.

• Năm 2022: Doanh thu giảm xuống 142.770 tỷ đồng, giảm 5,4% so với năm 2021. Điều

này cho thấy công ty đối mặt với những thách thức như giảm nhu cầu thị trường, giá cả

nguyên vật liệu biến động, hoặc sức cạnh tranh gia tăng.

Nhận xét: Doanh thu tăng trưởng mạnh vào năm 2021 nhưng đã suy giảm trong năm

2022, có thể phản ánh sự thay đổi điều kiện thị trường hoặc các yếu tố nội bộ cần điều

chỉnh để duy trì tăng trưởng. 13

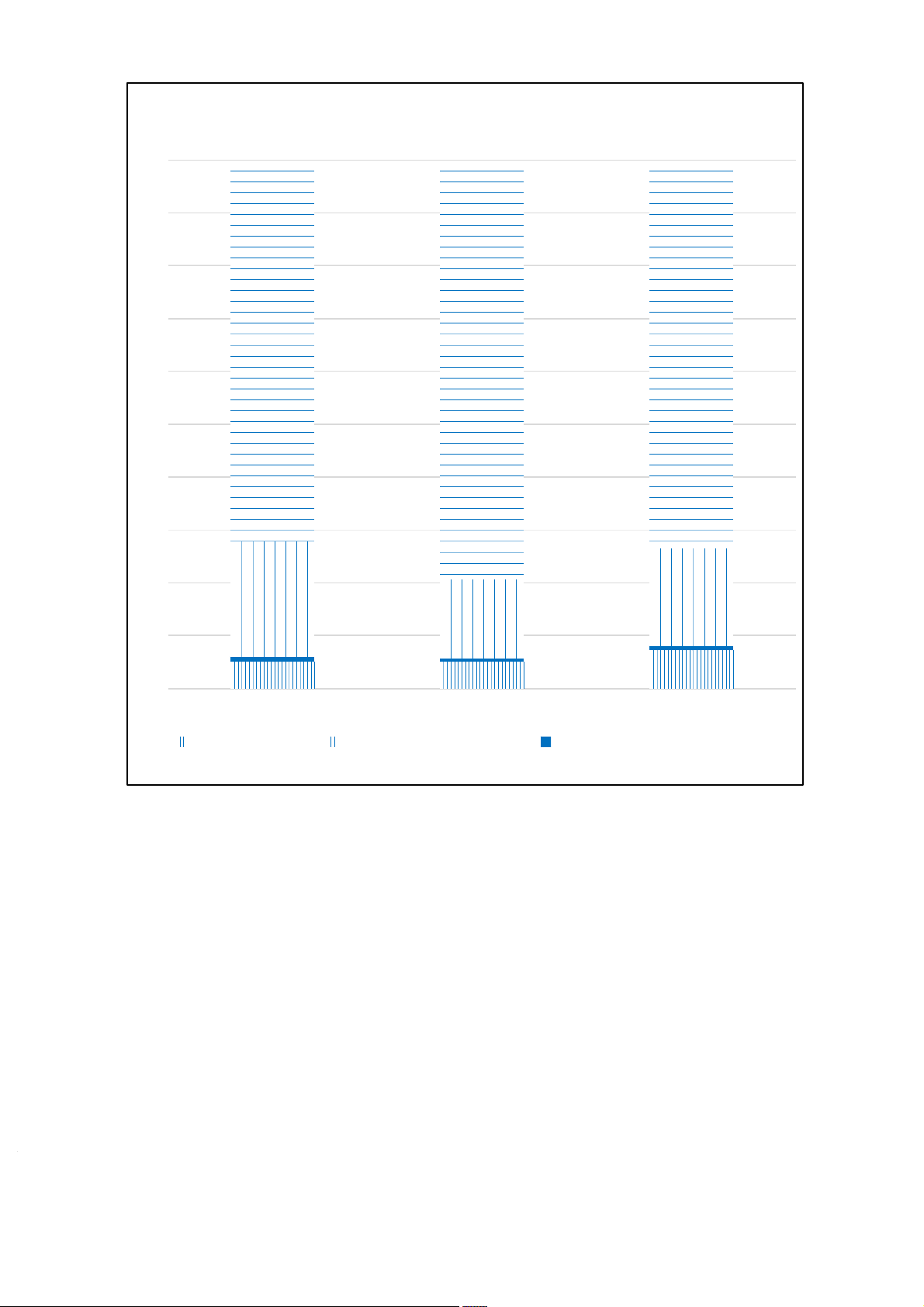

Cơ cấu chi phí qua các năm 100% 90% 80% 70% 60% 50% 40% 30% 20% 10% 0% 2020 2021 2022

Chi phí tài chính Chi phí bán hàng

Chi phí quản lý doanh nghiệp Chi phí khác Chi phí nguyên vật liệu 3. Chi phí:

Cơ cấu chi phí qua các năm:

• Năm 2020: Tổng chi phí là 77.779 tỷ đồng, trong đó:

• Chi phí tài chính: 2.837 tỷ đồng.

• Chi phí bán hàng: 1.091 tỷ đồng.

• Chi phí quản lý doanh nghiệp: 690 tỷ đồng. 14

• Chi phí nguyên vật liệu: 56.144 tỷ đồng (chiếm 72% tổng chi phí).

• Chi phí khác: 17.017 tỷ đồng.

• Năm 2021: Tổng chi phí tăng lên 116.345 tỷ đồng, trong đó:

• Chi phí tài chính: 3.732 tỷ đồng.

• Chi phí bán hàng: 2.120 tỷ đồng.

• Chi phí quản lý doanh nghiệp: 690 tỷ đồng (không đổi so với 2020).

• Chi phí nguyên vật liệu: 92.299 tỷ đồng (chiếm 79,3% tổng chi phí).

• Chi phí khác: 17.504 tỷ đồng.

• Năm 2022: Tổng chi phí tiếp tục tăng lên 134.326 tỷ đồng, trong đó:

• Chi phí tài chính: 7.026 tỷ đồng (tăng gấp đôi so với năm 2021).

• Chi phí bán hàng: 2.666 tỷ đồng.

• Chi phí quản lý doanh nghiệp: 1.019 tỷ đồng.

• Chi phí nguyên vật liệu: 98.655 tỷ đồng (chiếm 73,5% tổng chi phí).

• Chi phí khác: 24.960 tỷ đồng (tăng 42,6% so với năm 2021). Nhận xét chi phí:

• Chi phí nguyên vật liệu luôn chiếm tỷ trọng lớn nhất trong tổng chi phí, với mức tăng

mạnh vào năm 2021 và 2022.

• Chi phí tài chính tăng gấp đôi trong năm 2022, có thể do lãi suất vay tăng hoặc vay nợ

nhiều hơn để duy trì hoạt động.

• Sự gia tăng của các chi phí khác (như chi phí quản lý, chi phí bán hàng) góp phần làm

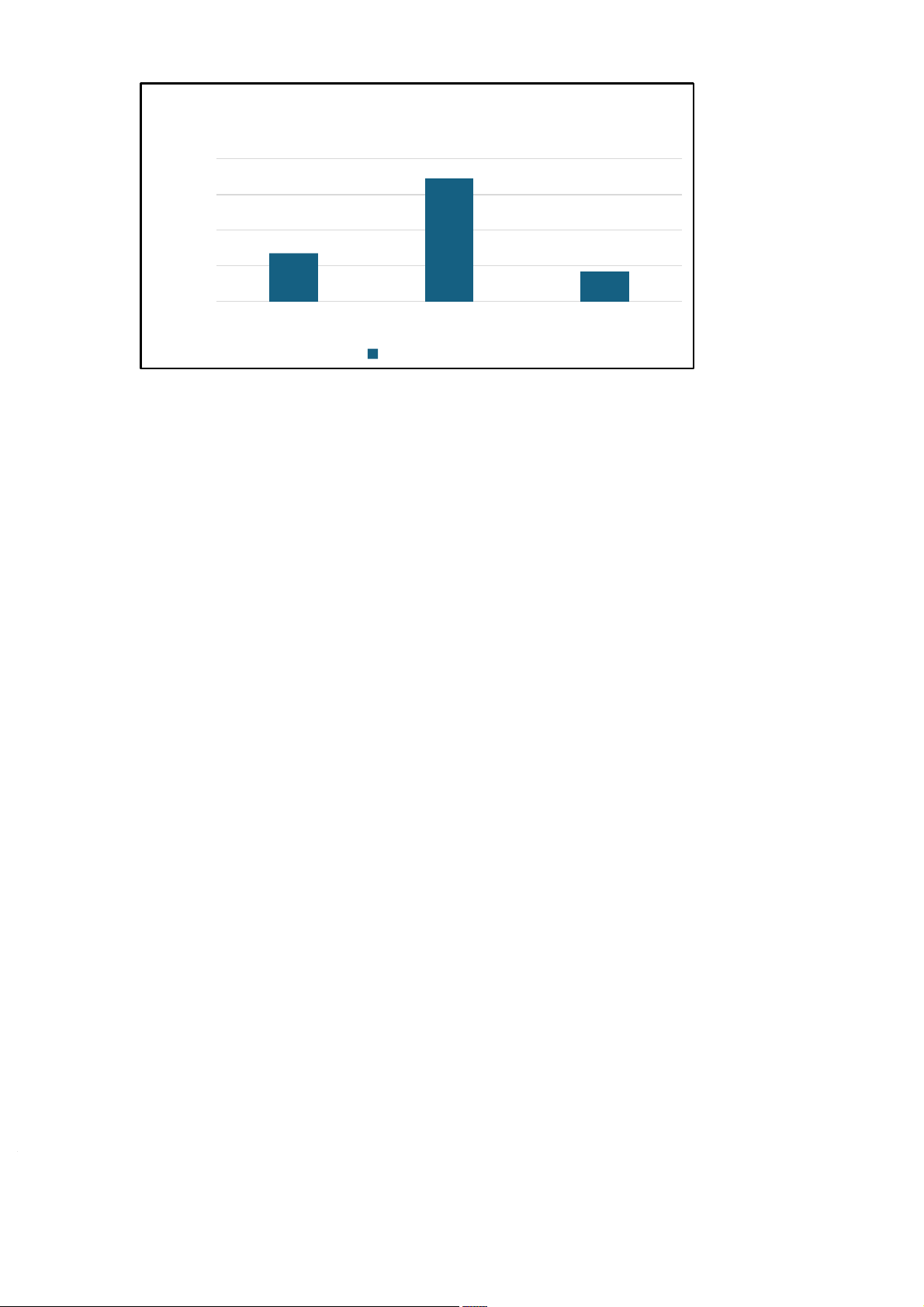

giảm hiệu quả kinh doanh năm 2022. 4. Lợi nhuận: 15 Lợi nhuận 40,000 30,000 20,000 10,000 0 2020 2021 2022 Lợi nhuận

• Năm 2020: Lợi nhuận đạt 13.500 tỷ đồng, tương ứng với tỷ suất lợi nhuận/doanh thu là 14,8%.

• Năm 2021: Lợi nhuận tăng vượt bậc lên 34.521 tỷ đồng, tỷ suất lợi nhuận/doanh thu đạt

22,9%. Đây là kết quả từ việc doanh thu tăng mạnh và kiểm soát chi phí tốt trong năm này.

• Năm 2022: Lợi nhuận giảm mạnh xuống còn 8.444 tỷ đồng, tỷ suất lợi nhuận/doanh thu

giảm còn 5,9%. Sự sụt giảm này là hệ quả của việc chi phí gia tăng nhanh hơn so với doanh thu. Nhận xét:

Lợi nhuận có sự tăng trưởng mạnh vào năm 2021 nhưng giảm đáng kể trong năm 2022. Nguyên nhân chính là:

• Doanh thu giảm trong năm 2022.

• Chi phí tăng, đặc biệt là chi phí tài chính và chi phí nguyên vật liệu, ảnh hưởng lớn đến biên lợi nhuận. + Tổng kết: 1. Giai đoạn 2020- 2021

• Năm 2021 là thời kỳ “đỉnh cao” của công ty với doanh thu và lợi nhuận tăng trưởng mạnh.

• Doanh thu, chi phí, và lợi nhuận đều tăng mạnh, trong đó lợi nhuận có mức tăng vượt

trội. Điều này phản ánh sự tăng trưởng mạnh mẽ của thị trường thép, với doanh thu và lợi

nhuận đạt đỉnh trong năm 2021. 16

• Lý do chính có thể đến từ nhu cầu thép cao và giá bán tăng, giúp công ty tối ưu hóa lợi

nhuận mặc dù chi phí cũng tăng đáng kể. 2. Giai đoạn 2021–2022:

• Doanh thu và chi phí giảm nhẹ, nhưng lợi nhuận giảm mạnh.

• Doanh thu giảm cho thấy thị trường thép bước vào giai đoạn khó khăn, với nhu cầu

giảm và giá thép hạ nhiệt so với năm 2021.

• Mặc dù chi phí giảm, nhưng mức giảm không đủ bù đắp cho sự sụt giảm của doanh thu,

dẫn đến lợi nhuận giảm sâu.

3. Tổng thể giai đoạn 2020–2022:

• Doanh thu, chi phí, và lợi nhuận đều tăng mạnh trong năm 2021, nhưng đến năm 2022,

xu hướng này đảo chiều với mức giảm đáng kể, đặc biệt là lợi nhuận.

• Giai đoạn 2020–2021 là thời kỳ tăng trưởng đột phá, nhưng từ năm 2021 đến 2022,

công ty đối mặt với thách thức khi doanh thu giảm và lợi nhuận bị thu hẹp nghiêm trọng.

Xu hướng này cho thấy sự phụ thuộc của lợi nhuận vào giá thép và nhu cầu thị trường.

III.Ưu nhược điểm, khó khăn của việc phân tích chi phí, doanh thu, lợi nhuận của tập đoàn Hòa Phát. 1.Ưu điểm

· Vị thế thị trường mạnh mẽ: Công ty là nhà sản xuất thép lớn nhất Việt Nam, chiếm

khoảng 35% thị phần trong lĩnh vực thép xây dựng tính đến năm 2022. Mạng lưới phân

phối của công ty không chỉ bao phủ toàn bộ lãnh thổ Việt Nam mà còn mở rộng xuất khẩu

sang các thị trường quốc tế tiềm năng như Mỹ, Úc và Canada. Điều này giúp công ty

khẳng định vị trí dẫn đầu trong ngành và tăng cường sự hiện diện trên thị trường toàn cầu.

· Quy trình sản xuất khép kín: Công ty sở hữu chuỗi sản xuất khép kín, từ khai thác

quặng, chế biến nguyên liệu đến sản xuất thành phẩm thép. Sự tự chủ trong nguồn cung

cấp nguyên liệu giúp giảm chi phí sản xuất, tăng khả năng kiểm soát chất lượng và duy trì

lợi thế cạnh tranh so với các đối thủ.

· Đầu tư hiệu quả: Công ty đã hoàn thành Khu liên hợp Gang thép Dung Quất giai đoạn

2, góp phần nâng cao đáng kể năng lực sản xuất. Bên cạnh đó, việc ứng dụng các công

nghệ hiện đại vào quy trình sản xuất không chỉ giúp tối ưu hóa chi phí mà còn cải thiện

chất lượng sản phẩm, đáp ứng tốt hơn nhu cầu của thị trường trong và ngoài nước.

· Tăng trưởng mạnh mẽ trong giai đoạn thuận lợi: Trong giai đoạn 2020–2021, công ty

đã ghi nhận mức doanh thu và lợi nhuận kỷ lục nhờ sự bùng nổ nhu cầu và giá thép toàn 17

cầu. Thành công này không chỉ phản ánh năng lực quản lý và sản xuất hiệu quả mà còn

khẳng định khả năng nắm bắt cơ hội trong những thời điểm thị trường thuận lợi. 2.Nhược điểm

· Phụ thuộc vào biến động thị trường quốc tế: Giá thép nguyên liệu như quặng sắt và phôi

thép thường xuyên biến động mạnh theo thị trường quốc tế, cùng với nhu cầu toàn cầu

thay đổi liên tục. Điều này gây ảnh hưởng trực tiếp đến chi phí sản xuất và lợi nhuận của

công ty, làm gia tăng rủi ro trong hoạt động kinh doanh.

· Lợi nhuận giảm mạnh khi thị trường suy thoái: Năm 2022, công ty chứng kiến lợi

nhuận sau thuế giảm tới 75% so với năm 2021. Nguyên nhân chính là sự suy giảm nhu

cầu thép trên thị trường và giá nguyên liệu đầu vào tăng cao, khiến biên lợi nhuận của

công ty bị thu hẹp đáng kể.

· Chi phí tài chính tăng: Từ năm 2020 đến 2022, mức nợ phải trả của công ty đã tăng

mạnh, từ khoảng 59.501 tỷ VNĐ lên khoảng 85.000 tỷ VNĐ. Sự gia tăng này tạo áp lực

lớn lên hoạt động tài chính, đặc biệt trong bối cảnh thị trường không thuận lợi, khi chi phí

lãi vay và quản lý nợ trở thành gánh nặng đáng kể.

3.Những khó khăn Hòa Phát gặp phải

· Biến động giá nguyên liệu và thị trường: Năm 2022, giá quặng sắt tăng cao cùng với sự

suy giảm nhu cầu thép toàn cầu đã tạo ra áp lực lớn cho Hòa Phát. Bối cảnh kinh tế khó

khăn khiến chi phí nguyên liệu đầu vào tăng, trong khi doanh thu từ thép bị ảnh hưởng tiêu cực.

· Cạnh tranh trong ngành: Ngành sản xuất thép đang đối mặt với sự cạnh tranh ngày

càng gay gắt từ các nhà sản xuất trong nước và quốc tế, đặc biệt là từ Trung Quốc. Điều

này khiến Hòa Phát phải liên tục cải tiến sản phẩm và tối ưu hóa chi phí để duy trì lợi thế cạnh tranh.

· Tác động kinh tế toàn cầu: Suy thoái kinh tế toàn cầu, lạm phát cao và chi phí logistics

leo thang đã tác động tiêu cực đến hoạt động kinh doanh của Hòa Phát. Những yếu tố này

làm tăng chi phí vận hành và gây khó khăn trong việc duy trì biên lợi nhuận ổn định.

· Phụ thuộc vào thị trường xuất khẩu: Mặc dù đã mở rộng xuất khẩu, Hòa Phát vẫn đối

mặt với rủi ro từ sự phụ thuộc vào các thị trường lớn. Khi nhu cầu tại các thị trường này

giảm sút, hoạt động kinh doanh của công ty cũng bị ảnh hưởng đáng kể. 4. Nguyên Nhân 18

+ Dịch bệnh COVID-19 đã có những tác động mạnh mẽ đến nền kinh tế toàn cầu và các

doanh nghiệp, bao gồm cả Tập đoàn Hòa Phát. Những nguyên nhân liên quan đến dịch

bệnh có thể giải thích sự tăng trưởng mạnh mẽ trong năm 2021 và sự suy giảm vào năm

2022, đặc biệt là trong bối cảnh lợi nhuận bị thu hẹp:

-Trong giai đoạn 2020–2021, nhiều quốc gia đã triển khai các gói kích thích kinh tế lớn để

hỗ trợ các ngành công nghiệp, bao gồm ngành xây dựng và cơ sở hạ tầng. Các gói hỗ trợ

này làm tăng nhu cầu thép, đặc biệt trong các thị trường lớn như Trung Quốc, Mỹ, và các

quốc gia châu Âu. Tại Việt Nam, Chính phủ cũng có những biện pháp hỗ trợ doanh

nghiệp, tạo điều kiện cho Hòa Phát phát triển mạnh mẽ trong thời kỳ phục hồi sau dịch.

Trong giai đoạn này hiều dự án xây dựng và đầu tư cơ sở hạ tầng trên thế giới bắt đầu

được triển khai sau thời gian gián đoạn vì đại dịch. Điều này thúc đẩy nhu cầu thép tăng

mạnh, giúp doanh thu và lợi nhuận của Hòa Phát tăng trưởng đột phá.

-Đến năm 2022 Sau khi dịch bệnh dần được kiểm soát, nhu cầu tiêu thụ thép ở một số thị

trường lớn (như Trung Quốc) có sự suy giảm mạnh do các biện pháp kiểm soát kinh tế và

suy thoái. Nhiều ngành công nghiệp xây dựng và sản xuất đã giảm hoạt động hoặc chậm

lại, làm giảm nhu cầu thép và dẫn đến doanh thu của Hòa Phát sụt giảm.

+ Biến động giá thép: Giai đoạn 2020-2021, giá thép tăng mạnh do nhu cầu tiêu thụ lớn

trên toàn cầu, đặc biệt là ở các thị trường như Trung Quốc, trong khi nguồn cung thép lại

hạn chế. Tập đoàn Hòa Phát, với vị thế là một trong những nhà sản xuất thép lớn nhất

Việt Nam, đã được hưởng lợi từ xu hướng này. Tuy nhiên, đến năm 2022, giá thép bắt

đầu giảm mạnh do sự điều chỉnh của các chính sách kinh tế toàn cầu, sự giảm nhu cầu từ

các nền kinh tế lớn và đặc biệt là sự sụt giảm nhu cầu xây dựng trong bối cảnh lạm phát

tăng cao và suy thoái kinh tế.

+ Chi phí nguyên vật liệu và logistic tăng: Trong bối cảnh giá thép giảm, nhưng chi phí

sản xuất lại tăng lên do giá nguyên liệu đầu vào và chi phí vận chuyển (logistics) vẫn còn

ở mức cao. Đặc biệt, chi phí năng lượng (như điện và than cốc) tăng, làm giảm biên lợi

nhuận của các công ty sản xuất thép.

CHƯƠNG III. PHƯƠNG HƯỚNG VỀ TẬP ĐOÀN HÒA PHÁT: * Phương hướng:

Tập đoàn Hòa Phát, với vị thế là một trong những doanh nghiệp sản xuất thép hàng đầu

Việt Nam, đang đứng trước những cơ hội và thách thức mới trong tương lai. Với việc đẩy

mạnh đầu tư vào các dự án hạ tầng, đặc biệt là các dự án giao thông, năng lượng, nhu cầu

về thép dự kiến sẽ tiếp tục tăng trưởng. Điều này hứa hẹn sẽ mang lại nhiều cơ hội cho

Hòa Phát để mở rộng sản lượng và thị trường. Tuy nhiên, cạnh tranh ngày càng gay gắt từ

các doanh nghiệp trong và ngoài nước, cùng với biến động giá nguyên vật liệu đầu vào và

chính sách của Chính phủ cũng là những yếu tố cần được quan tâm. Để duy trì và nâng 19

cao vị thế cạnh tranh, Hòa Phát cần tiếp tục đổi mới công nghệ, nâng cao chất lượng sản

phẩm, đa dạng hóa sản phẩm và tìm kiếm các thị trường mới. Bên cạnh đó, việc đảm bảo

nguồn nguyên liệu ổn định và giảm thiểu tác động đến môi trường cũng là những yếu tố

quan trọng để Hòa Phát phát triển bền vững trong tương lai.

*Đề xuất cải thiện doanh thu và lợi nhuận

+ Tăng cường nội địa hóa nguồn nguyên liệu: Đầu tư phát triển thêm các dự án khai thác

quặng sắt trong nước để giảm phụ thuộc vào nhập khẩu, qua đó kiểm soát tốt hơn chi phí nguyên liệu.

+ Đa dạng hóa sản phẩm và thị trường:

- Phát triển các dòng sản phẩm thép chuyên dụng (thép không gỉ, thép hợp kim) để phục

vụ các ngành công nghiệp công nghệ cao.

- Mở rộng xuất khẩu sang các thị trường tiềm năng ở Đông Nam Á, Trung Đông, và châu Phi.

+ Nâng cao hiệu quả sản xuất:

-Tiếp tục đầu tư vào công nghệ sản xuất thông minh, giảm tiêu hao năng lượng và nguyên liệu.

- Tăng cường sử dụng năng lượng tái tạo trong sản xuất để giảm chi phí và bảo vệ môi trường.

+ Cải thiện cấu trúc tài chính:

- Tăng cường quản lý nợ, tối ưu hóa sử dụng vốn vay, và tìm kiếm nguồn vốn dài hạn với chi phí thấp hơn.

+ Đẩy mạnh chiến lược marketing và xây dựng thương hiệu:

- Quảng bá mạnh mẽ sản phẩm thép Hòa Phát như biểu tượng chất lượng và độ bền tại

các thị trường trọng điểm.

+ Phát triển kinh doanh ngoài ngành:

-Đầu tư vào các lĩnh vực kinh doanh mới (bất động sản công nghiệp, năng lượng tái tạo)

để giảm bớt phụ thuộc vào ngành LỜI KẾT LUẬN 20

Tài liệu liên quan:

-

Thảo luận kinh tế vi mô- Gà rán và sữa tươi

21 11 -

kinh te dau tu quoc te de cuong

18 9 -

Phân tích chi phí, doanh thu, lợi nhuận của Công ty Cổ phần FPT trong giai đoạn 2018 – 2023 | Bài thảo luận kinh tế vi mô

19 10 -

Giáo trình Kinh tế vi mô | Trường Đại học Thương Mại

37 19 -

Bài tập trắc nghiệm Kinh Tế Vi Mô | Trường Đại học Thương mại

84 42