Phân Tích Chi Phí, Doanh Thu và Lợi Nhuận Tập Đoàn Petrolimex | Bài thảo luận kinh tế vi mô

Xã hội ngày càng phát triển theo hướng toàn cầu hoá, hiện đại hoá cùng với những chính sách mở cửa hợp tác với thế giới bên ngoài. Việt Nam là một trong những đất nước hướng tới chính sách mở cửa hội nhập với nền kinh tế thế giới. Tài liệu giúp bạn tham khảo, ôn tập và đạt kết quả cao. Mời đọc đón xem!

Môn: Kinh tế vi mô (KTVM02) 212 tài liệu

Trường: Trường Đại học Thương Mại 2.6 K tài liệu

Tác giả:

Preview text:

TRƯỜNG ĐẠI HỌC THƯƠNG MẠI

KHOA KINH TẾ VÀ KINH DOANH QUỐC TẾ

BÀI THẢO LUẬN KINH TẾ VI MÔ ĐỀ TÀI:

PHÂN TÍCH CHI PHÍ LỢI NHUẬN CỦA TẬP

ĐOÀN XĂNG DẦU VIỆT NAM PETROLIMEX GIAI ĐOẠN 2019-2020

Nhóm thực hiện : Nhóm 2

Giảng viên hướng dẫn : Nguyễn Thị Quỳnh Hương

Chuyên ngành : Logistics và Quản lý chuỗi cung ứng

Lớp học phần : 2264MIEC0111 Khóa : 2022-2026

LỜI MỞ ĐẦU..................................................................................3

CHƯƠNG 1: CƠ SỞ LÝ LUẬN VỀ CHI PHÍ, DOANH THU VÀ

LỢI NHUẬN CỦA DOANH NGHIỆP.............................................4

I. CƠ SỞ LÝ LUẬN VỀ CHI PHÍ................................................4

II. Cơ sở lý luận về doanh thu...............................................5

1. Khái niệm.........................................................................5

2. Vai trò...............................................................................5

3. Nhiệm vụ của phân tích doanh thu trong doanh

nghiệp...................................................................................5

4. Ý nghĩa của phân tích doanh thu..................................5

III. CƠ SỞ LÝ LUẬN VỀ LỢI NHUẬN.......................................6

1. Khái niệm............................................................................6

2. Vai trò...............................................................................6

3. Nhiệm vụ của việc phân tích lợi nhuận trong doanh

nghiệp...................................................................................6

4. Ý nghĩa của việc phân tích lợi nhuận...........................6

CHƯƠNG 2: CHI PHÍ, DOANH THU VÀ LỢI NHUẬN CỦA

TỔNG CÔNG TY XĂNG DẦU VIỆT NAM - PETROLIMEX...........7

I. Tổng quan về TỔNG CÔNG TY XĂNG DẦU VIỆT NAM -

PETROLIMEX............................................................................7

II PHÂN TÍCH DOANH THU, CHI PHÍ, LỢI NHUẬN CỦA

DOANH NGHIỆP TỪ 2019-2020............................................13

1.Chi phí doanh nghiệp năm 2019..................................13

2.Doanh thu doanh nghiệp 2019.....................................13

3.Lợi nhuận của doanh nghiệp 2019..............................14

4.chi phí doanh thu lợi nhuận của doanh nghiệp 202014

ĐÁNH GIÁ VỀ TẬP ĐOÀN PETROLIMEX.................................16

1.Điểm mạnh và điểm yếu của tập đoàn petrolimex.............................16

2.Cơ hội và thách thức của petrolimex:.............................................18

LỜI KẾT LUẬN...........................................................................20

TÀI LIỆU THAM KHẢO.................................................................21 1

DANH SÁCH THÀNH VIÊN NHÓM STT Họ và tên Mã Sinh Nhiệm vụ được Thành Nhóm Viên giao viên tự trưởng đánh đánh giá giá 1

Nguyễn Thị Quỳnh 22D300015 Đóng góp nội A A Anh dung 2 Nguyễn Thị Vân 22D300016 Làm powerpoint A A Anh 3 Hoàng Hồng Ánh 22D300019 Làm powerpoint A A 4 Nguyễn Thị Hồng 22D300020 Đóng góp nội A A Ánh 5 Vũ Thị Ngọc Ánh Đóng góp nội A A dung 6 Nguyễn Gia Bảo 22D300022 Lên ý tưởng A A ( Nhóm trưởng) Phân chia công việc Làm word 7

Triệu Thị Ngọc Bảo 22D300023 Làm powerpoint A A 8 Nguyễn Văn Cao 22D300024 Thuyết Trình A A 9 Lê Minh Châu 22D300025 Thuyết Trình A A 10 Hà Lệ Chi 22D300026 Đóng góp nội A A dung 2 LỜI MỞ ĐẦU

Xã hội ngày càng phát triển theo hướng toàn cầu hoá, hiện đại hoá cùng

với những chính sách mở cửa hợp tác với thế giới bên ngoài. Việt Nam là một

trong những đất nước hướng tới chính sách mở cửa hội nhập với nền kinh tế thế

giới. Chính vì thế mà nhu cầu đi lại hằng ngày của người dân đang có xu thế tăng

lên, điều này cho thấy sự phát triển đi lên của tập đoàn xăng dầu Petrolimex ở Việt

Nam. Đi sâu vào hơn nữa chính là chi phí, doanh thu, lợi nhuận của tập đoàn , đó

chính là đòn bẩy kinh tế hiệu quả nhất, là chỉ tiêu phản ánh được khả năng sản xuất

kinh doanh của tập đoàn. Là một sinh viên đang theo học nghành Logistics và

chuỗi cung ứng có được kiến thức thầy cô đã trang bị ở trường, nhóm em đã nhận

thức được tầm quan trọng của việc đảm bảo doanh thu và lợi nhuận trong tập đoàn.

Qua quá trình nghiên cứu, tìm hiểu kết hợp những kiến thức đã học nhóm 2 chúng

em đã quyết định đi sâu tìm hiểu đề tài ‘Phân tích chi phí, doanh thu, lợi nhuận của

tập đoàn xăng đâu Petrolimex’.

Nội dung đề tài thảo luận gồm: Phần 1: Lời mở đầu

Phần 2: Cơ sở lí luận về chi phí, doanh thu và lợi nhuận của doanh nghiệp

Phần 3: Chi phí, doanh thu và lợi nhuận của tổng công ty xăng dầu Việt Nam- Petrolimex

Phần 4: Đánh giá về tập đoàn Petrolimex Phần 5: Lời kết luận

Phần 6: Tài liệu tham khảo 3

CHƯƠNG 1: CƠ SỞ LÝ LUẬN VỀ CHI PHÍ, DOANH THU VÀ

LỢI NHUẬN CỦA DOANH NGHIỆP

I. CƠ SỞ LÝ LUẬN VỀ CHI PHÍ

1. Khái niệm Chi phí sản xuất là toàn bộ phí tổn để phục vụ cho

quá trình sản xuất kinh doanh mà doanh nghiệp phải bỏ ra, phải

gánh chịu trong một thời kì nhất định.

a.Chi phí sản xuất ngắn hạn Chi phí sản xuất trong ngắn hạn là

các chi phí mà doanh nghiệp gánh chịu trong giai đoạn mà trong

đó có ít nhất một yếu tố đầu vào của quá trình sản xuất không thay đổi.

* Tổng chi phí sản xuất ngắn hạn:

- Chi phí cố định (TFC): Được hình thành từ các yếu tố đầu vào cố định

- Chi phí biến đổi (TVC): Được hình thành từ các yếu tố đầu vào biến đổi.

* Chi phí bình quân ngắn hạn

- Chi phí bình quân (AC, ATC, SATC): Mức chi phí tính bình quân

cho mỗi đơn vị sản phẩm.

Công thức tính: ATC = TC/Q

ATC = (TFC + TVC)/Q = TFC/Q + TVC/Q = AFC + AVC

* Chi phí cận biên ngắn hạn Chi phí cận biên trong ngắn hạn là sự

thay đổi trong tổng chi phí khi doanh nghiệp sản xuất thêm một

đơn vị sản phẩm. b.Chi phí sản xuất dài hạn

- Tổng chi phí sản xuất trong dài hạn

Tổng chi phí dài hạn bao gồm những phí tổn mà doanh nghiệp

phải bỏ ra để tiến hành sản xuất kinh doanh các hàng hóa hay

dịch vụ trong điều kiện các yếu tố đầu vào của quá trình sản xuất

đều có thể điều chỉnh.

Chi phí trong dài hạn là chi phí ứng với khả năng sản xuất trong

ngắn hạn tốt nhất (có chi phí trong ngắn hạn là thấp nhất) cộng

với từng mức sản lượng đầu ra). - Chi phí bình quân và chi phí cận biên trong dài hạn 5

Chi phí bình quân dài hạn (LAC) là mức chi phí bình quân tính

trên mỗi đơn vị sản phẩm trong dài hạn. 4

Chi phí cận biên dài hạn (LMC) là sự thay đổi trong tổng chi phí

dài hạn khi doanh nghiệp sản xuất thêm một đơn vị sản phẩm. 2.

Ý nghĩa của phân tích chi phí Một trong những mục tiêu phấn đấu

của doanh nghiệp là sử dụng chi phí một cách có hiệu quả để có

điều kiện tăng lợi nhuận. Khi phân tích tiến hành xác định mức độ

ảnh hưởng của từng nhân tố đến chỉ tiêu chi phí để doanh nghiệp

xác định được nguyên nhân làm tăng giảm chi phí và từ đó có

biện pháp khắc phục. Nhằm kiểm tra xem chi phí thực tế phát

sinh tại doanh nghiệp tăng hay giảm so với kế hoạch và so với

năm trước qua đó tìm ra các giải pháp làm giảm chi phí, làm gia

tăng lợi nhuận cho doanh nghiệp.

II. Cơ sở lý luận về doanh thu 1. Khái niệm

Doanh thu là tổng giá trị các lợi ích kinh tế của doanh nghiệp thu

được trong kì kế toán phát sinh từ các hoạt động sản xuất, kinh

doanh thông thường và các hoạt động khác của doanh nghiệp. 2. Vai trò * Đối với doanh nghiệp

Doanh thu có ý nghĩa sống còn đối với doanh nghiệp, là khâu

cuối cùng trong lưu thông.

Doanh thu giúp doanh nghiệp bù đắp chi phí, thu hồi vốn, thực

hiện giá trị thặng dư.

Doanh thu thể hiện sức mạnh của doanh nghiệp và mở rộng thị trường.

Nâng cao doanh thu là biện pháp căn bản để tăng lợi nhuận

doanh nghiệp, nâng cao uy tín và khả năng chiếm lĩnh thị trường.

Đối với doanh nghiệp ngoại thương, doanh thu là nguồn thu

ngoại tệ góp phần ổn định cán cân thanh toán.

Doanh thu tạo điều kiện cho doanh nghiệp thực hiện nghĩa vụ

đối với Nhà nước và góp phần tích lũy thúc đẩy nền sản xuất xã hội.

Nghiên cứu doanh thu mang lại nhà đầu tư cơ sở để lựa chọn đối tác kinh doanh.

3. Nhiệm vụ của phân tích doanh thu trong doanh nghiệp

Phản ánh chính xác tổng doanh thu trong kỳ kinh doanh cũng như

doanh thu thuần của doanh nghiệp. Phản ánh những biến động 5

trong kết quả kinh doanh của doanh nghiệp, ngay trong kỳ và

giữa các kỳ từ đó phản ánh uy tín kinh doanh và phản ánh quy mô

khả năng chiếm lĩnh thị trường của doanh nghiệp. Chỉ rõ và đo

lường mức độ ảnh hưởng của các nhân tố tới doanh thu và sự biến

động doanh thu giữa các kỳ. Làm cơ sở xây dựng các chỉ tiêu kế

hoạch doanh thu, kết cấu doanh thu hay các phương án kinh

doanh cũng như giúp hay lập các chỉ tiêu kinh tế khác.

4. Ý nghĩa của phân tích doanh thu

Doanh thu bán hàng phản ánh quy mô của quá trình sản xuất,

phản ánh trình độ tổ chức chỉ đạo sản xuất kinh doanh của doanh

nghiệp. Có được doanh thu chứng tỏ doanh nghiệp đã sản xuất

sản phẩm được người tiêu dùng chấp nhận về mặt khối lượng,

chất lượng, giá trị sử dụng, giá cả phù hợp với thị hiếu của thị

trường. Doanh thu là nguồn tài chính quanh trọng để doanh

nghiệp bù đắp, trang trải các chi phí hoạt động sản xuất kinh

doanh như : nguyên vật liệu, tiền lương, nộp thuế…và mặt hàng

giúp cho các nhà quản lí thấy được các ưu, nhược điểm trong quá

trình thực hiện doanh thu để có thể phát hiện các nhân tố làm

tăng, giảm doanh thu. Từ đó hạn chế các nhân tố tiêu cực, đẩy

nhanh các nhân tố tích cực nhằm phát huy thế mạnh của doanh

nghiệp. Doanh thu đóng vai trò quan trọng trong suốt quá trình

sản xuất kinh doanh của doanh nghiệp. Doanh thu càng lớn, lợi

nhuận càng cao. Bởi vậy, chỉ tiêu này là cơ sở để xác định lãi, lỗ

sau một quátrình sản xuất kinh doanh. Do đó, doanh nghiệp muốn

tăng lợi nhuận thì vấn đề trước tiên cần phải quan tâm đến là doanh thu.

III. CƠ SỞ LÝ LUẬN VỀ LỢI NHUẬN 1. Khái niệm

- Lợi nhuận là phần chênh lệch giữa doanh thu và chi phí mà

doanh nghiệp bỏ ra. - Công thức: Lợi nhuận = Doanh thu - Chi phí (π = TR – TC) 2. Vai trò

Lợi nhuận tác động đến tất cả mọi hoạt động của doanh nghiệp.

Nó ảnh hưởng trực tiếp đến tình hình tài chính của doanh nghiệp,

là điều kiện quan trọng đảm bảo cho khả năng thanh toán của

doanh nghiệp. Nếu doanh nghiệp làm ăn có hiệu quả, có lợi nhuận

cao thì khả năng thanh toán mạnh, doanh nghiệp có thể hoàn trả

mọi khoản nợ đến hạn và ngược lại. Lợi nhuận đảm bảo tái sản

xuất mở rộng. Hoạt động sản xuất kinh doanh có lãi sẽ tạo cho 6

doanh nghiệp một khoản lợi nhuận sau thuế chưa phân phối, là cơ

sở để bổ sung vào nguồn vốn tái đầu tư, áp dụng những tiến bộ

khoa học kỹ thuật thông qua việc đổi mới trang thiết bị…mở rộng

quy mô hoạt động là cơ sở để doanh nghiệp tồn tại phát triển

vững vàng trên thương trường, làm cơ sở để doanh nghiệp đi vay

vốn từ bên ngoài được dễ dàng. Chỉ tiêu lợi nhuận cũng là căn cứ

để đánh giá năng lực, về nhân sự, năng lực về tài chính, năng lực

quản lý và điều hành sản xuất kinh doanh của doanh nghiệp... Lợi

nhuận cao có điều kiện nâng cao thu nhập, cải thiện đời sống

người lao động, tạo hưng phấn kích thích trí sáng tạo, phát huy

cao nhất khả năng của nhân viên trong doanh nghiệp, là cơ sở

cho những bước phát triển tiếp theo.

3. Nhiệm vụ của việc phân tích lợi nhuận trong doanh nghiệp

Đánh giá tình hình lợi nhuận của từng bộ phận và tồn tại doanh

nghiệp. Phân tích những nguyên nhân, xác định mức độ ảnh

hưởng của các nhân tố đến tình hình biến động lợi nhuận. Đề ra

các biện pháp khai thác khả năng tiềm tàng của doanh nghiệp

nhằm không ngừng nâng cao lợi nhuận của doanh nghiệp.

4. Ý nghĩa của việc phân tích lợi nhuận

Lợi nhuận là chỉ tiêu chất lượng đánh giá hoạt động của doanh

nghiệp. Nó phản ánh đầy đủ các mặt số lượng, chất lượng hoạt

động của doanh nghiệp, phản ánh kết quả sử dụng các yếu tố sản

xuất như lao động, vật tư, tài sản… Thực hiện được doanh thu bán

hàng là kết thúc giai đoạn cuối cùng của quá trình luân chuyển

vốn, tạo điều kiện thuận lợi cho quá trình sản xuất sau (là nguồn

tích lũy để tái sản xuất mở rộng). Lợi nhuận là đòn bẩy tài chính

hữu hiệu thúc đẩy mọi hoạt động sản xuất kinh doanh. Lợi nhuận

là nguồn vốn quan trọng để tái sản xuất và mở rộng toàn bộ nền

kinh tế quốc dân và doanh nghiệp. Ý nghĩa của việc phân tích lợi

nhuận, phân tích các nhân tố ảnh hưởng, mức độ ảnh hưởng và

xu hướng tác động của các nhân tố đến lợi nhuận giúp doanh

nghiệp đánh giá đầy đủ và sâu sắc mọi hoạt động kinh tế,trên cơ

sở đó đề ra các quyết định đầu tư, phát triển, nâng cao hiệu quả

kinh doanh. Qua việc phân tích lợi nhuận có thể tìm ra những

nguyên nhân ảnh hưởng chủ yếu đến lợi nhuận của doanh

nghiệp,từ đó có biện pháp khai thác được khả năng 8 tiềm năng

của doanh nghiệp trong việc phấn đấu nâng cao lợi nhuận. Phân

tích lợi nhuận là một việc làm rất cần thiết nhằm đánh giá kết quả

hoạt động kinh doanh của doanh nghiệp. 7

CHƯƠNG 2: CHI PHÍ, DOANH THU VÀ LỢI NHUẬN

CỦA TỔNG CÔNG TY XĂNG DẦU VIỆT NAM - PETROLIMEX

I. Tổng quan về TỔNG CÔNG TY XĂNG DẦU VIỆT NAM - PETROLIMEX

GIỚI THIỆU CHUNG VỀ TỔNG CÔNG TY XĂNG DẦU VIỆT NAM - PETROLIMEX

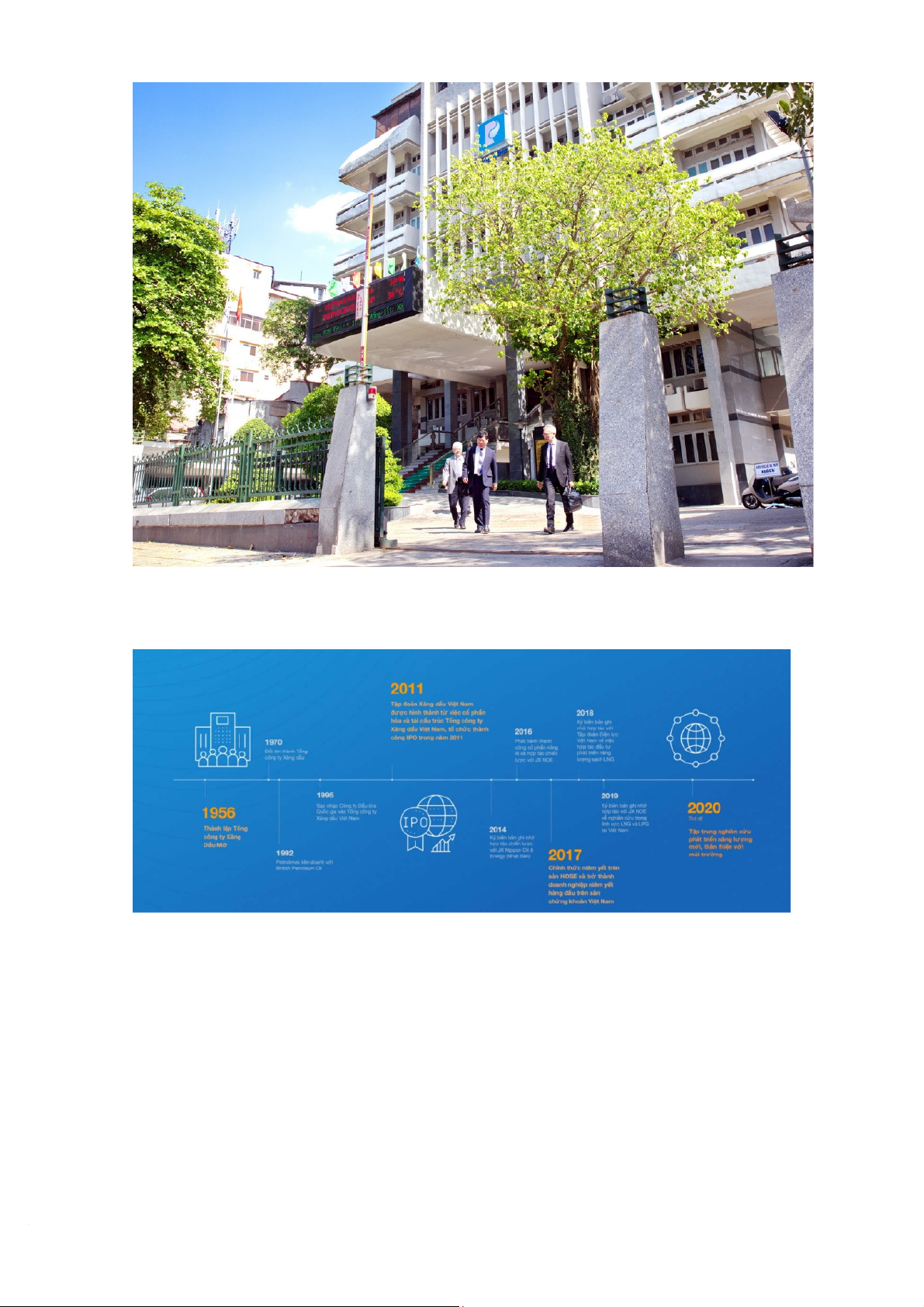

Tập đoàn Xăng dầu Việt Nam có tên giao dịch quốc tế là

Vietnam National Petroleum Group, viết tắt là Petrolimex được

thành lập ngày 01/12/2011, tiền thân là Tổng công ty Xăng dầu

Việt Nam, trước đó là Tổng Công ty Xăng dầu mỡ được thành lập

theo Nghị định của Bộ Thương nghiệp, sau được thành lập lại theo

Quyết định 828/QĐ-TTg ngày 31/05/2011 của Thủ tướng Việt

Nam. Petrolimex là doanh nghiệp nhà nước được xếp hạng đặc

biệt, có quy mô toàn quốc, bảo đảm phần lớn thị phần xăng dầu cả nước.

Lĩnh vực kinh doanh chính của Petrolimex là xuất nhập khẩu

và kinh doanh xăng dầu, lọc-hóa dầu, đầu tư vốn vào các doanh

nghiệp khác để kinh doanh các ngành nghề mà Petrolimex đang

kinh doanh và các ngành nghề kinh doanh khác theo quy định của

pháp luật. Hiện nay, Petrolimex có 17 công ty xăng dầu ở miền

Bắc, 8 công ty xăng dầu ở miền Trung và 17 công ty xăng dầu ở miền Nam. 8

Bên cạnh các lĩnh vực xăn dầu, dầu mỡ nhờn & các sản

phẩm hóa dầu, khí hóa lỏng và vận tải xăng dầu; Petrolimex đầu

tư kinh doanh các ngành nghề: Thiết kế, xây lắp, cơ khí và thiết bị

xăng dầu; bảo hiểm, ngân hàng các hoạt động thương mại dịch

vụ khác; trong đó, nhiều thương hiệu được đánh giá là dẫn đầu

Việt Nam như PLC (Tổng công ty cổ phần Hóa dầu Petrolimex),

PGC (Tổng công ty Gas Petrolimex), PG Tanker (Tổng công ty Vận

tải thủy Petrolimex), PJICO (Tổng công ty cổ phần bảo hiểm),…

Trong lĩnh vực xăng dầu, Petrolimex tiếp tục giữ vai trò chủ

đạo trên thị trường nội địa theo đúng chỉ đạo của Chính phủ. Cùng

với 29 doanh nghiệp đầu mối kinh doanh xăng đầu khác và hơn

120 thương nhân phân phối xăng dầu, Petrolimex bảo đảm đầy đủ

và kịp thời các chủng loại xăng dầu phục vụ sự nghiệp phát triển

kinh tế- xã hội của đất nước, bảo đẩm an ninh quốc phòng và nhu 9

cầu tiêu dùng của nhân dân. 43/69 đơn vị thành viên Petrolimex

trực tiếp kinh doanh xăng dầu trên địa bàn 63/63 tỉnh, thành phố.

Ở nước ngoài, Petrolimex có Công ty TNHH 1 thành viên

Petrolimex tại Singapore, Công ty TNHH 1 thành viên Petrolimex

tại Lào và đã mở Văn phòng đại diện Petrolimex tại Campuchia.

Đối với hoạt động bán lẻ xăng dầu, trong số hơn 14000 cửa

hàng xăng dầu thuộc tất cả các thành phần kinh tế, Petrolimex sở

hữu 2471 cửa hàng hiện diện trên khắp cả nước tạo điều kiện

thuận lợi để người tiêu dùng sử dụng hàng hóa, dịch vụ do

Petrolimex trực tiếp cung cấp. Tại các vùng sâu, vùng xa, vùng

khó khăn và đặc biệt khó khăn- nơi hiệu quả kinh doanh thấp

nhưng ý nghĩa chính trị-xã hội cao, Petrolimex có thị phần cao hơn

so với thị phần bình quân của toàn Tập đoàn. Tính chung trên

phạm vi cả nước và căn cứ sản lượng xăng dầu thực xuất bán tại

thị trường nội địa, thị phần thực tế của Petrolimex khoảng 50%.

Bên cạnh mặt hàng xăng dầu, tại cửa hàng xăng dầu

Petrolimex còn có các hàng hóa, dịch vụ khác như dầu mỡ, nhờn,

gas, bảo hiểm, ngân hàng,… do các đơn vị thành viên Petrolimex

sản xuất, cung cấp. Petrolimex là doanh nghiệp đầu tiên áp dụng

phương thức bán dầu thanh toán bằng thẻ Flexicard với nhiều tiện

ích và sẽ triển khai dịch vụ chuyển tiền nhanh tại Việt Nam. 10

Tổng công ty Xăng dầu Việt Nam (Petrolimex)

Quá trình hình thành và phát triển:

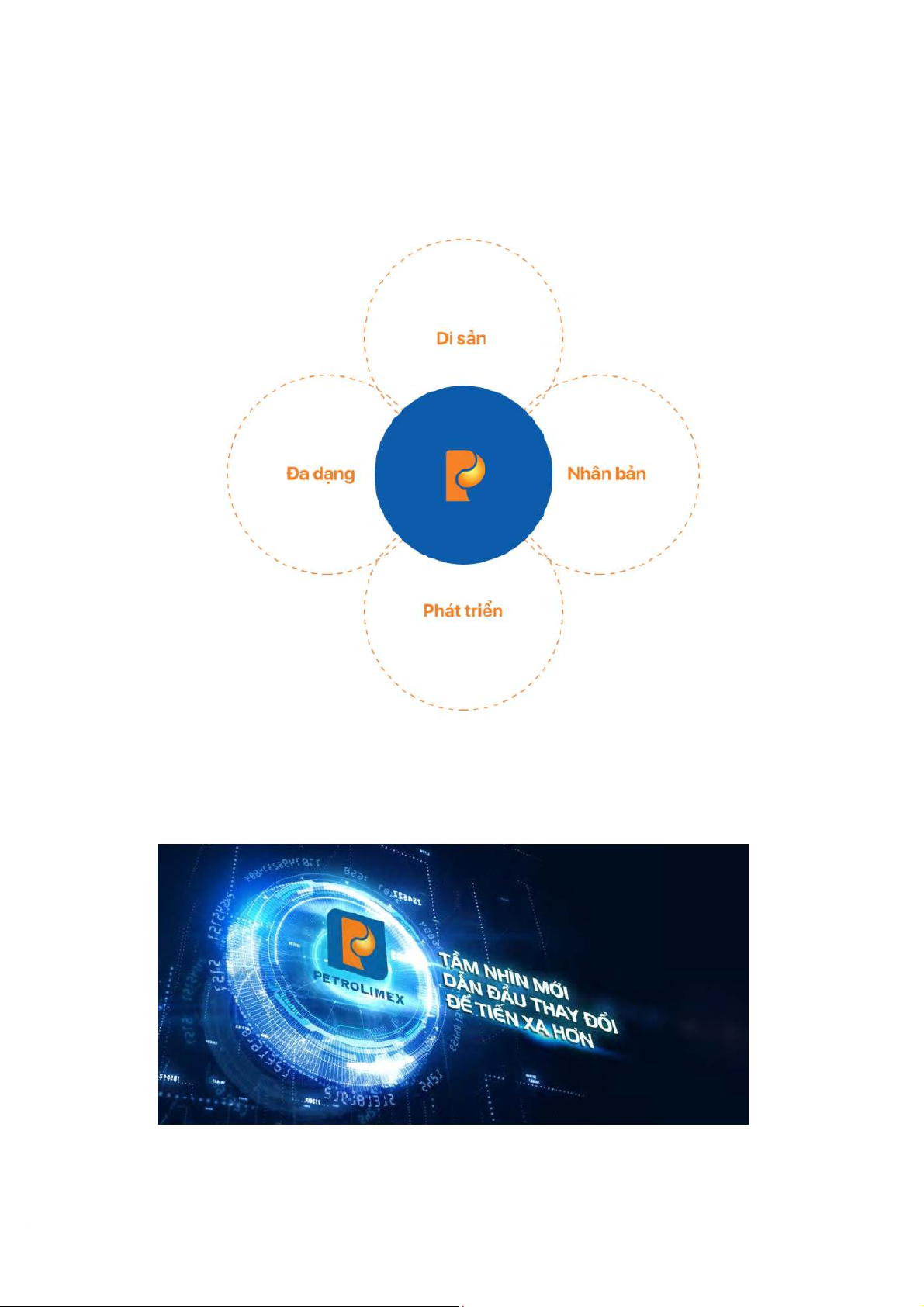

Được kết tinh từ công sức, tri thức của các thế hệ trong suốt 65

năm qua cùng định hướng chiến lực phát triển mang hơi thở của

thời đại. Petrolimex mang 4 giá trị cốt lõi là:

-Đa dạng: đề cao sự khác biệt và tính phong phú.

-Di sản: Tự hào là Việt Nam

-Nhân bản: Lây con người làm trung tâm trong mọi hoạt động 11

-Phát triển: Không ngừng đổi mới để giữ vững vị thế dẫn đầu thị trường

Từ giá trị cốt lõi, thương hiệu Petrolimex sẽ luôn giữ vững được

bản sắc riêng của mình, các hoạt động sản xuất- kinh doanh nhất

quán với định hướng phát triển bền vững vì lợi ích của cổ đông,

đối tác, bạn hàng và khách hàng. 12

II PHÂN TÍCH DOANH THU, CHI PHÍ, LỢI NHUẬN CỦA

DOANH NGHIỆP TỪ 2019-2020

1.Chi phí doanh nghiệp năm 2019 Chi phí tài

chính Chi phí bán hàng Chi phí quản lý doanh nghiệp Tổng cộng 966.448.473.82

58.702.295.255.390 639.668.300.6980 9.668.943.929. 215 Nhận xét:

-Chi phí tài chính: Năm 2019, chi phí tài chính của doanh

nghiệp giảm mạnh, giảm 36% so với kết quả năm 2018 (1.508.439.852.702).

-Chi phí bán hàng: Năm 2019, chi phí bán hàng tăng nhẹ so

với năm 2018 (8.543.576.177.634), bằng 101,9% của năm 2018.

-Chi phí quản lý doanh nghiệp: So với năm 2018

(573.152.566.951), chi phí quản lý doanh nghiệp năm 2019 tăng hơn 10%.

2.Doanh thu doanh nghiệp 2019 Doanh thu thuần Doanh thu hoạt động tài chính Tổng cộng

189.603.525.406.879 1.004.290.830.755 190.607.816.23 7.634 Nhận xét

-Doanh thu thuần về bán hàng và cung cấp dịch vụ năm 2019

giảm còn 98,8% so với năm 2018 (191.932.473.949.160)

-Năm 2019, doanh thu hoạt động tài chính chỉ tăng gần 1%

so với năm 2018 (995.307.209.114)

3.Lợi nhuận của doanh nghiệp 2019 Lợi nhuận thuần Lợi nhuận trước

thuế Lợi nhuận sau thuế

5.511.407.200.163 5.647.771.555.645 4.676.561.758.922 13 Nhận xét

-Lợi nhuận thuần từ hoạt động kinh doanh trong năm 2019

bằng 112,2% so với năm 2018 (4.912.891.713.606)

-Lợi nhuận trước thuế tăng 9% so với năm 2018 (5.177.656.165.312)

-Lợi nhuận sau thuế cũng tăng khoảng 12% so với năm 2018 (4.154.563.935.649)

4.chi phí doanh thu lợi nhuận của doanh nghiệp 2020 Chi phí ( đồng) nghìn tỉ Doanh thu (nghìn tỉ

đồng)Lợi nhuận (tỉ đồng) 132 920.268 123 919 1.268 Trong đó: Doanh thu nội bộ

Chi phí tài chính: 117 14.179 000 Doanh thu bán ra Chi phí bán hàng:9 ngoài: 112625,7 391 Chi phí quản lí doanh nghiệp: 0,013 Nhận xét

Trong bối cảnh chịu tác động của nhiều yếu tố bất lợi, với việc

kiên trì mục tiêu kép vừa phòng chống dịch bệnh, vừa tổ chức

hoạt động SXKD; Hội đồng quản trị, Ban điều hành đã thực hiện

quản lý, điều hành hoạt động SXKD một cách linh hoạt, thích ứng

kịp thời với diễn biến thị trường…, qua đó, Tập đoàn đã đạt được

kết quả tương đối khả quan.

*Doanh thu đạt 101% kế hoạch nhưng giảm 35% so với 2019

*Lợi nhuận đạt 81% kế hoạch năm và giảm khoảng 77,5% so với kết quả năm 2019.

(Năm 2020, tập đoàn đặt mục tiêu 122.000 tỉ đồng doanh thu hợp nhất, 1.570 tỉ đồng lãi trước thuế.)

Lũy kế cả năm 2020, PLX đem về 123.9 ngàn tỷ đồng doanh thu và 970 tỷ đồng lãi

ròng, lần lượt sụt giảm 35% và 77% so với 2019. 14

So với các chỉ tiêu lợi nhuận (LNTT) đề ra cho năm 2020, Tập đoàn đã thực hiện

được 89%. Nhìn lại năm vừa qua, PLX chỉ ra các yếu tố bất lợi chính là diễn biến

giá dầu thấp kỷ lục, đại dịch Covid-19, thiên tai bão lũ đánh vào các tỉnh miền Trung…

Lãi trước thuế của Petrolimex đạt 1.398 tỷ đồng, giảm tới 75% so với năm 2019.

Lợi nhuận sau khi trừ thuế thu nhập doanh nghiệp là 1.268 tỷ đồng, giảm 74%,

trong đó lợi nhuận sau thuế của cổ đông công ty mẹ Petrolimex đã là 970 tỷ đồng.

Ở chiều ngược lại, doanh nghiệp này vẫn phải chi ra hàng nghìn tỷ để trang trải các

chi phí hoạt động, bao gồm lãi vay, chi phí bán hàng và quản lý doanh nghiệp.

Đáng chú ý, chi phí quản lý doanh nghiệp tăng đột biến từ 640 tỷ đồng trong năm

2019 lên 820 tỷ đồng ở năm 2020. Nguyên nhân

Ảnh hưởng từ thị trường bối cảnh chung thế giới

Đại dịch Covid-19 bùng phát từ đầu năm, lan rộng trên phạm vi toàn cầu.

Nền kinh tế thế giới rơi vào tình trạng suy thoái nghiêm trọng

Cũng do ảnh hưởng của đại dịch Covid-19 cũng như các yếu tố địa chính trị tại

Trung Đông, giá dầu thế giới có những diễn biến bất thường, dị biệt (lần đầu tiên

trong lịch sử, ngày 20/4/2020 giá dầu giao dịch đã xuống mức âm đối với dầu WTI

của một số hợp đồng giao dịch kỳ hạn tháng 5/2020), ngành kinh doanh xăng dầu

toàn thế giới gặp khó khăn, thua lỗ kéo theo nhiều mỏ dầu, nhà máy lọc dầu đóng

cửa, hãng khai thác dầu phá sản. Các tập đoàn kinh doanh xăng dầu lớn thế giới

như SK, BP, Shell… đều ghi nhận thua lỗ lớn.

Ảnh hưởng từ thị trường xăng dầu Việt Nam

Mặc dù Việt Nam là một trong số ít quốc gia đã ngăn chặn, kiểm

soát thành công dịch bệnh Covid-19, đồng thời giữ vững được

mục tiêu phát triển kinh tế với mức tăng trưởng GDP 2,91%, nằm

trong nhóm các quốc gia có tốc độ tăng trưởng cao nhất thế giới,

thế nhưng đây lại là mức tăng trưởng thấp nhất trong 10 năm trở

lại đây. Và cũng như bao quốc gia khác, tại Việt Nam, đại dịch

Covid-19 cũng gây ảnh hưởng nghiêm trọng đến hầu hết các

ngành, các lĩnh vực, các hoạt động kinh tế, xã hội và đời sống, 15 sinh hoạt của nhân dân.

Nguồn cung xăng dầu cho Tập đoàn từ thị trường khu vực và từ

nhà máy lọc dầu trong nước không ổn định, nhất là nhà máy lọc

dầu trong nước nhiều thời điểm không đảm bảo cung cấp hàng

hóa theo đúng tiến độ và hợp đồng ảnh hưởng lớn tới công tác dự

báo và xây dựng kế hoạch kinh doanh của Tập đoàn.

Năm 2020, Việt Nam ghi nhận một năm thiên tai, lũ lụt kinh

hoàng xảy ra liên tiếp và bất thường tại khu vực miền Trung, gây

ảnh hưởng nặng nề tới các tỉnh từ Nghệ An đến Quảng Ngãi.

Sự cạnh tranh trên thị trường kinh doanh xăng dầu trong nước

ngày càng quyết liệt, đặc biệt kênh bán hàng qua trung gian (tính

tới hết năm 2020, toàn thị trường có 288 TNPP, tăng 61 TNPP so

với đầu năm 2020). Đây cũng được xem là một thách thức lớn đối với Tập đoàn.

ĐÁNH GIÁ VỀ TẬP ĐOÀN PETROLIMEX

1.Điểm mạnh và điểm yếu của tập đoàn petrolimex a) Điểm mạnh

Giá trị thương hiệu lớn:

- Thương hiệu Petrolimex nổi tiếng trên thị trường trong nước và quốc tế với bề

dày kinh nghiệm hơn 65 năm hoạt động kinh doanh xăng dầu. Năm 2020,

Petrolimex xếp hạng danh sách 50 thương hiệu dẫn đầu theo giá trị tại Việt Nam (theo Brand Finance).

- Giá trị thương hiệu Petrolimex là: Di sản (Tự hào là Việt Nam); Đa dạng (Đánh

giá cao sự khác biệt và tính phong phú); Phát triển (Không ngừng vươn lên và đổi

mới để hoàn thiện); Nhân bản (Đặt con người làm trọng tâm trong mọi hành động).

- Năm 2019, Petrolimex lọt Top 50 thương hiệu dẫn đầu và Top 10 thương hiệu giá

trị nhất Việt Nam. Năm 2020, toàn Tập đoàn đã đẩy mạnh công tác đầu tư phát

triển mạng lưới bán lẻ theo hướng hiện đại, tập trung vào những vị trí có lợi thế

thương mại cùng với việc thí điểm nhận diện thương hiệu mới.

Bản quyền thương hiệu chặt chẽ:

- Petrolimex là thương hiệu uy tín hàng đầu trong lĩnh vực kinh doanh xăng dầu tại

Việt Nam, do đó, thương hiệu của Tập đoàn có nguy cơ bị lạm dụng, xâm phạm,

không chỉ gây ảnh hưởng tới danh tiếng, uy tín của Tập đoàn trên thị trường mà

còn có thể dẫn tới tổn thất về tài chính.

- Nhằm nâng cao công tác quản lý và bảo vệ thương hiệu, Tập đoàn đã ban hành

chính thức bộ quy trình về quản lý và bảo vệ thương hiệu. Để nâng cao tính nhận

diện thương hiệu, Tập đoàn đã thuê một đơn vị tư vấn uy tín để xây dựng thương 16

hiệu cho Petrolimex một cách bài bản. Bộ nhận diện thương hiệu được bảo vệ ở

lớp bảo mật thứ 3 trong mô hình 03 lớp bảo mật của Tập đoàn.

- Tập đoàn cũng đã thiết lập một Ban chuyên trách về bảo vệ thương hiệu trong

việc kiểm tra, xử lý các hành vi vi phạm thương hiệu. Đặc biệt, trong bối cảnh gần

đây hàng loạt đường dây buôn lậu xăng giả bị cơ quan điều tra triệt phá, chất lượng

xăng dầu trên thị trường trở thành một chủ đề quan tâm của dư luận. Chất lượng

xăng dầu kém không đạt chất lượng có ảnh hưởng trực tiếp đến người tiêu dùng,

không chỉ tác động trực tiếp đến quá trình vận hành, độ bền của phương tiện giao

thông mà còn có khả năng gây nguy hiểm cho người tiêu dùng trước nguy cơ cháy

nổ. Chính vì vậy, vấn đề đảm bảo chất lượng sản phẩm xăng dầu luôn được lãnh

đạo Tập đoàn đặt lên hàng đầu.

- Để bảo vệ uy tín thương hiệu đã xây dựng qua hơn 65 năm, Tập đoàn đã đầu tư

nguồn lực rất lớn cho công tác hiện đại hóa, tự động hóa cơ sở vật chất, bên cạnh

việc ban hành quy trình kiểm soát chất lượng chặt chẽ trong tất cả chuỗi giá trị, từ

khâu nhập khẩu, lưu kho, vận chuyển, cho đến khâu xuất bán cho khách hàng, đảm

bảo sản phẩm đến tay người tiêu dùng luôn đạt tiêu chuẩn chất lượng cao nhất.

Hệ thống cơ sở vật chất kỹ thuật lớn nhất ngành xăng dầu:

- Petrolimex có hệ thống cơ sở vật chất kỹ thuật lớn nhất trong các doanh nghiệp

đầu mối kinh doanh xăng dầu ở Việt Nam với cấp độ hiện đại và đồng bộ đạt tiêu

chuẩn khu vực, bao gồm hệ thống kho cảng có sức chứa lên tới hơn 2.200.000 m3;

hệ thống công nghệ bơm, chuyền, cấp phát, đo tính; hơn 570 km đường ống vận chuyển xăng dầu,…

- Petrolimex những năm qua đang tiếp tục đẩy mạnh ứng dụng công nghệ thông tin

trong hoạt động quản lý, điều hành, như: Tiếp tục khai thác tối đa hiệu quả nguồn

tài nguyên thông tin, tận dụng hệ thống cơ sở vật chất ERP – SAP, EGAS để tổng

hợp thông tin, phân tích số liệu phục vụ công tác quản lý, quản trị;

Hệ thống phân phối rộng lớn:

- Đặc biệt, với lợi thế riêng có của Petrolimex mà các doanh nghiệp đầu mối khác

khó có thể có được đó là hệ thống phân phối gần 5.500 điểm bán trên khắp cả

nước, trong đó, có khoảng 2.700 cửa hàng bán lẻ xăng dầu thuộc sở hữu của

Petrolimex được đầu tư xây dựng trong suốt 65 năm qua

- Petrolimex có 43 đơn vị thành viên trực tiếp kinh doanh xăng dầu trên địa bàn

62/63 tỉnh, thành phố. Ở nước ngoài, Petrolimex có Công ty TNHH 1 thành viên

Petrolimex tại Singapore, Công ty TNHH 1 thành viên Petrolimex tại Lào và đã

mở Văn phòng đại diện Petrolimex tại Campuchia.

- Cả nước có mạng lưới bán lẻ với hơn 14.000 cửa hàng xăng dầu thuộc tất cả các

thành phần kinh tế, trong đó có hơn 5.500 cửa hàng xăng dầu (*) thuô •c hê • thống 17

phân phối của Petrolimex, tạo điều kiện thuận lợi để người tiêu dùng sửdụng hàng

hoá, dịch vụ do Petrolimex trực tiếp cung cấp.

- Petrolimex luôn tiên phong trong việc áp dụng công nghệ mới vào hoạt động sản

xuất kinh doanh, tăng năng suất lao động, phục vụ khách hàng ngày một tốt hơn

đồng thời đảm bảo công tác an toàn, an ninh năng lượng, quản lý và kinh doanh có hiệu quả.

Hoạt động theo mô hình Tập đoàn với quy mô lớn:

- Petrolimex hoạt động theo mô hình Tập đoàn với quy mô lớn bao gồm các công

ty con, công ty liên doanh liên kết hoạt động trong các lĩnh vực kinh doanh xăng

dầu và lĩnh vực phụ trợ góp phần mang lại lợi thế cho Tập đoàn trong việc huy

động vốn và đầu tư các dự án lớn.

- Kinh doanh xăng dầu: Kinh doanh phân phối xăng dầu, sản xuất xăng dầu, kinh

doanh xuất khẩu, nhập khẩu xăng dầu, áp dụng các công cụ, nghiệp vụ phái sinh

phù hợp với thông lệ quốc tế để giao dịch, mua bán xăng dầu.

- Xây dựng công trình kỹ thuật dân dụng khác. Chi tiết: Dịch vụ xây lắp, tu sửa,

bảo quản các công trình xăng dầu, sản phẩm hóa dầu và công trình dân dụng. b) Điểm yếu:

- Điều chỉnh theo xu thế biến động của giá xăng dầu thế giới, nhưng ở nhiều thời

điểm khác nhau giá xăng dầu trong nước vẫn chưa được kịp thời điều chỉnh với

mức tăng/giảm của giá xăng dầu thế giới, điều này ảnh hưởng không nhỏ đến việc

sản xuất kinh doanh của Tập đoàn.

- Xăng dầu là mặt hàng nằm trong diện quản lý và bình ổn giá của Nhà nước, giá

xăng dầu chưa thực sự theo cơ chế thị trường do Nhà nước vẫn điều hành và can

thiệp giá bán để thực hiện các mục tiêu vĩ mô khác.

- Cơ chế cho phép 02 lần điều chỉnh giá liên tiếp tối thiểu là 15 ngày đối với

trường hợp tăng giá, giá xăng dầu trong nước bám sát hơn với diễn biến giá dầu thế

giới, giảm thiểu rủi ro chênh lệch giá bán thấp hơn giá mua do giá dầu trong nước

không kịp điều chỉnh theo giá thế giới như trước đây.

- Cơ cấu tổ chức hành chính thiếu linh hoạt, chậm thích nghi với sự thay đổi của

thị trường, gây cản trở quá trình đổi mới và phát triển nâng cao hiệu quả kinh doanh của doanh nghiệp.

2.Cơ hội và thách thức của petrolimex: a) Cơ hội:

- Nhu cầu tiêu thụ xăng dầu tiếp tục tăng trưởng cùng với tốc độ tăng trưởng của

nền kinh tế Việt Nam. GDP của Việt Nam được dự báo sẽ tăng trưởng ở mức 6-

7%/năm trong năm 2021. Đây là yếu tố cho thấy sự tăng trưởng ổn định của ngành kinh doanh xăng dầu 18

- Tốc độ tăng trưởng trung bình CAGR của dòng xe ô tô du lịch dự kiến đạt mức

22,6% cho giai đoạn 2020-2025 và tiếp tục đạt mức 18,5% cho giai đoạn 2025-

2035. Bên cạnh đó, với tốc độ phát triển kinh tế nhanh, các lĩnh vực du lịch, dịch

vụ cũng tăng trưởng tốt, góp phần thúc đẩy nhu cầu logistics, vận chuyển, di

chuyển tăng lên, kéo theo đó là nhu cầu về xăng dầu ngày càng tăng.

- Nhu cầu tiêu thụ xăng dầu của thị trường Việt Nam còn rất lớn, xuất phát từ việc

thu nhập bình quân đầu người tăng nhanh trong khi mức tiêu thụ xăng dầu bình

quân đầu người còn thấp so với khu vực (Nguồn: World Bank). Bên cạnh đó, Việt

Nam cũng là quốc gia có tỷ lệ tăng trưởng nhanh về số lượng sở hữu phương tiện

giao thông vận tải lưu hành. b) Thách thức: Cạnh tranh cao:

- Môi trường cạnh tranh ngày càng cao, do sự hấp dẫn của thị trường kéo theo

nhiều đối thủ cạnh tranh tiềm tàng của các doanh nghiệp kinh doanh xăng dầu

gồm: Các doanh nghiệp mới sẽ được thành lập của Việt Nam, các Tập đoàn nước

ngoài là các hãng kinh doanh xăng dầu nổi tiếng trên thế giới khi có cơ hội vào

kinh doanh xăng dầu tại Việt Nam.

- Cho đến nay đã có hơn 30 đầu mối nhập khẩu và hơn 100 thương nhân phân phối

xăng dầu tham gia thị trường xăng dầu trong nước, cạnh tranh lẫn nhau và cạnh

tranh trực tiếp với thương nhân kinh doanh xuất khẩu, nhâ •p khẩu xăng dầu về giá bán lẻ xăng dầu.

Kinh tế thế giới bất ổn:

- Đại dịch Covid-19 kéo dài trên toàn cầu sẽ là nguy cơ lớn nhất; căng thẳng

thương mại toàn cầu, dẫn tới gia tăng bảo hộ thương mại và các rủi ro tài chính có

thể trầm trọng thêm bởi đại dịch kéo dài.

- Trong quý IV/2020 và năm 2021, kinh tế thế giới tiếp tục phải đối mặt với 4 rủi

ro, thách thức chính: (i) Dịch Covid-19 diễn biến phức tạp, khó lường, luôn tiềm

ẩn nguy cơ bùng phát làn sóng tiếp theo; (ii) Căng thẳng thương mại, công nghệ

Mỹ-Trung và giữa các nước lớn khác;

- Nền kinh tế toàn cầu đang phát đi nhiều tín hiệu cảnh báo, trong bối cảnh lạm

phát cao, chiến dịch tăng lãi suất, và cuộc chiến tranh Nga – Ukraine cùng lúc gây

áp lực lên tăng trưởng… 19

Tài liệu liên quan:

-

Thảo luận kinh tế vi mô- Gà rán và sữa tươi

21 11 -

kinh te dau tu quoc te de cuong

18 9 -

Phân tích chi phí, doanh thu, lợi nhuận của Công ty Cổ phần FPT trong giai đoạn 2018 – 2023 | Bài thảo luận kinh tế vi mô

19 10 -

Giáo trình Kinh tế vi mô | Trường Đại học Thương Mại

37 19 -

Bài tập trắc nghiệm Kinh Tế Vi Mô | Trường Đại học Thương mại

84 42