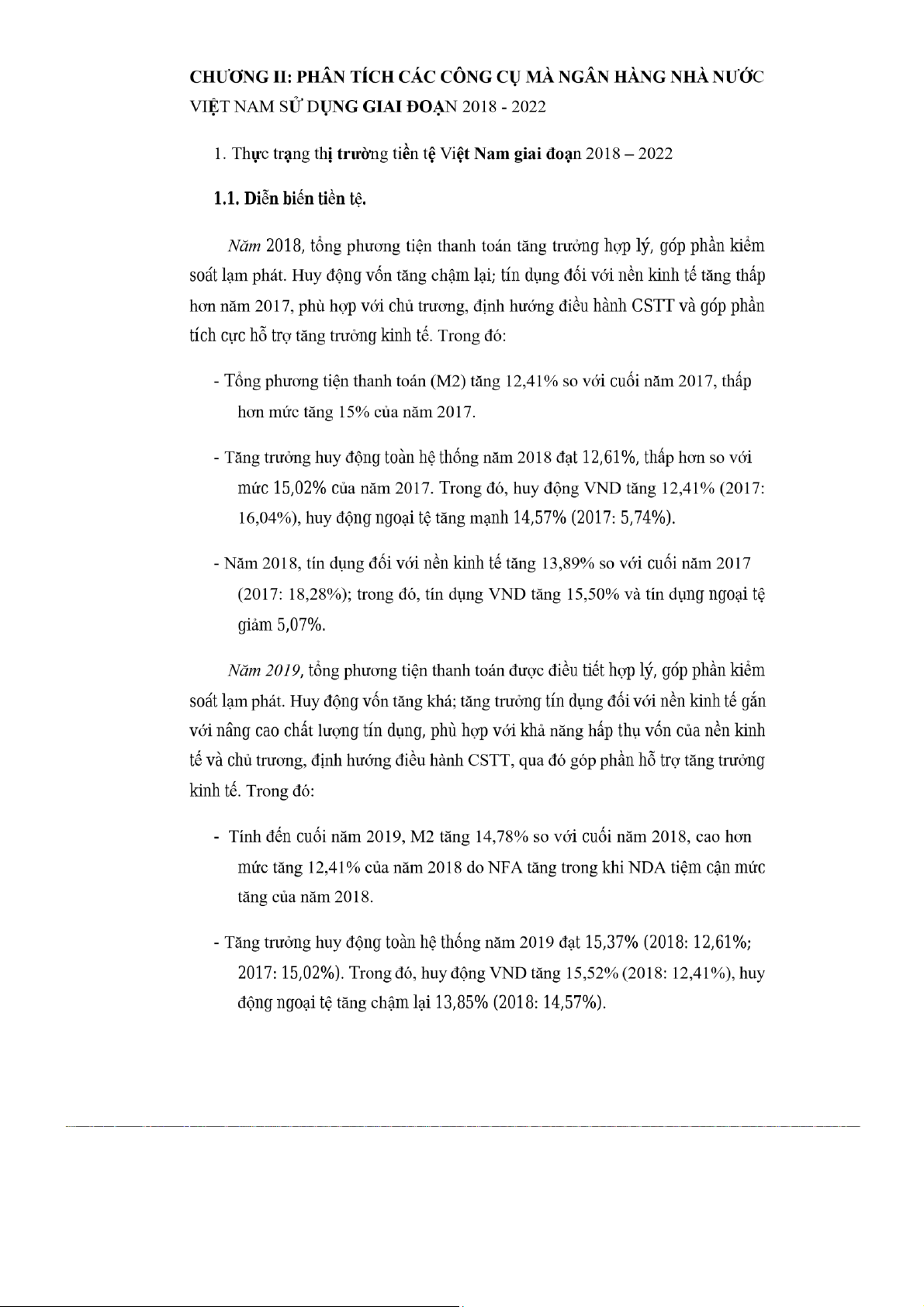

Phân Tích Công Cụ Điều Tiết Thị Trường Tiền Tệ | Bài thảo luận Kinh Tế Vĩ Mô

Thị trường tiền tệ Việt Nam đã được hình thành và từng bước hoàn thiện gắn liền với tiến trình đổi mới và phát triển nền kinh tế đất nước. Cho đến nay, mặc dù thị trường tiền tệ Việt Nam chưa thực sự phát triển, nhưng nó đã đóng vai trò quan

trọng trong việc điều tiết cung cầu về nguồn vốn ngắn hạn nhằm hỗ trợ cho các hoạt động sản xuất, kinh doanh, dịch vụ, đời sống của các chủ thể trong nền kinh tế. Tài liệu giúp bạn tham khảo, ôn tập và đạt kết quả cao. Mời đọc đón xem!

Môn: Kinh tế vĩ mô (KTVM101) 104 tài liệu

Trường: Trường Đại học Thương Mại 2.6 K tài liệu

Tác giả:

Preview text:

MỤC LỤC

LỜI MỞ ĐẦU ................................................................................................................... 3

DANH MỤC TỪ VIẾT TẮT ........................................................................................... 4

CHƯƠNG I: CƠ SỞ LÝ THUYẾT ................................................................................ 5

1. Tiền tệ và chức năng của tiền tệ ........................................................................... 5

1.1 Khái niệm

.............................................................................................................. 5

1.2 Chức năng của tiền tệ .......................................................................................... 6

2. Các chính sách tiền tệ ............................................................................................ 7

2.1 Khái niệm ......................................................................................................... 7

2.2 Lý thuyết về các công cụ điều tiết thị trường tiền tệ được sử dụng............... 8

2.3 Cơ chế tác động ............................................................................................. 10

CHƯƠNG II: PHÂN TÍCH CÁC CÔNG CỤ MÀ NGÂN HÀNG NHÀ NƯỚC

VIỆT NAM SỬ DỤNG GIAI ĐOẠN 2018 - 2022 ........................................................ 14

1. Thực trạng thị trường tiền tệ Việt Nam giai đoạn 2018 – 2022 ....................... 14

1.1. Diễn biến tiền tệ. ................................................................................................ 14

1.2. Diễn biến lãi suất. .............................................................................................. 16

1.3. Thị trường tiền tệ liên ngân hàng.....................................................................

19 1.4. Diễn biến thị trường ngoại tệ.

........................................................................... 20

1.5. Diễn biến giá vàng. ............................................................................................ 21

1.6. Thị trường chứng khoán. .................................................................................. 22

2. Thực tế các công cụ điều tiết thị trường mà ngân hàng nhà nước Việt Nam đã

sử dụng giai đoạn 2018 - 2022 .................................................................................... 24

2.1. Nghiệp vụ thị trường mở (OMO) .................................................................. 24

2.2. Tỷ lệ dự trữ bắt buộc ..................................................................................... 25

2.3. Lãi suất chiết khấu ........................................................................................ 25 2

2.4. Hạn mức tín dụng ......................................................................................... 25

2.5. Tái cấp vốn ..................................................................................................... 27

3. Ưu điểm, nhược điểm của các công cụ trên....................................................... 28

KẾT LUẬN...................................................................................................................... 35 3

LỜI MỞ ĐẦU

Thị trường tiền tệ Việt Nam đã được hình thành và từng bước hoàn thiện gắn

liền với tiến trình đổi mới và phát triển nền kinh tế đất nước. Cho đến nay, mặc dù thị

trường tiền tệ Việt Nam chưa thực sự phát triển, nhưng nó đã đóng vai trò quan trọng

trong việc điều tiết cung cầu về nguồn vốn ngắn hạn nhằm hỗ trợ cho các hoạt động

sản xuất, kinh doanh, dịch vụ, đời sống của các chủ thể trong nền kinh tế. Đặc biệt,

thị trường đã thực hiện chức năng cân đối, điều hòa nguồn vốn giữa các ngân hàng,

góp phần hỗ trợ cho các ngân hàng đảm bảo khả năng thanh toán, hoạt động an toàn

và hiệu quả. Thông qua các hoạt động trên thị trường tiền tệ, Ngân hàng Nhà nước

Việt Nam (NHNN) đã thực hiện điều tiết tiền tệ nhằm thực thi chính sách tiền tệ quốc

gia. Có thể khẳng định rằng, thị trường tiền tệ Việt Nam đã góp phần nhất định trong

quá trình phát triển kinh tế đất nước, nhất là quá trình chuyển đổi sang kinh tế thị

trường theo định hướng xã hội chủ nghĩa và từng bước hội nhập kinh tế quốc tế. Tuy

nhiên, so với lịch sử phát triển thị trường tiền tệ các nước trên thế giới, thị trường tiền

tệ Việt Nam vẫn còn non trẻ và nhiều bất cập, cần đẩy nhanh hoàn thiện để phát triển.

Do đó việc đánh giá đúng thực trạng các kết quả đạt được, các hạn chế của thị trường

tiền tệ Việt Nam trong thời gian qua có ý nghĩa rất lớn để tiếp tục hoàn thiện thị trường

tiền tệ, đáp ứng yêu cầu của sự nghiệp công nghiệp hóa, hiện đại hóa đất nước và tiến

trình hội nhập kinh tế quốc tế.

Xuất phát từ những lý do trên, nhóm 4 chọn đề tài: “Phân tích các công cụ mà

ngân hàng nhà nước Việt Nam đã sử dụng để điều tiết thị trường tiền tệ giai đoạn

2018 - 2022” làm chủ đề nghiên cứu của nhóm.

Mục tiêu nghiên cứu của đề tài là:

- Đánh giá thực trạng những kết quả đạt được và những hạn chế trong quá trình

hình thành và phát triển thị trường tiền tệ Việt Nam trong giai đoạn 2018 – 2022.

- Xác định và phân tích các công cụ mà ngân hàng nhà nước Việt Nam đã sử

dụng để điều tiết thị trường tiền tệ. 4 DANH M ỤC

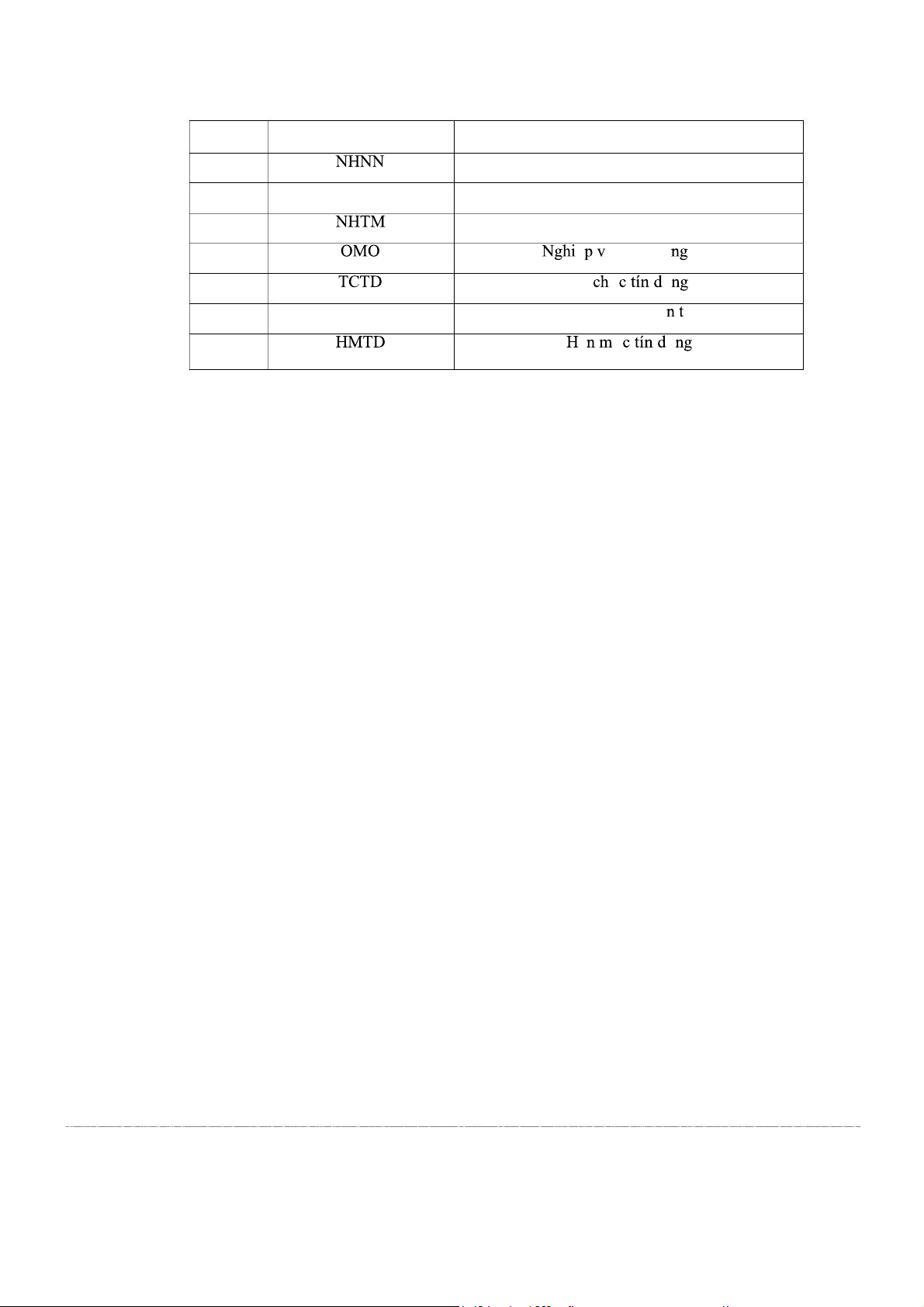

T Ừ VI Ế T T Ắ T STT

T ừ vi ế t t ắ t

Nghĩa đ ầy đủ 1 Ngân hàng Nhà nư ớ c 2 NHTƯ Ngân hàng Trung ương 3 Ngân hàng Thương m ạ i 4

ệ ụ th ị trư ờ m ở 5 T ổ ứ ụ 6 CSTT Chính sách ti ề ệ 7 ạ ứ ụ 5 6 7 8

Để thực thi chính sách tiền tệ, NHTƯ thường sử dụng nhiều chính sách khác

nhau, trong đó tập trung vào các chính sách chủ yếu như: dự trữ bắt buộc, nghiệp vụ

thị trường mở (OMO - Open Market Operation), lãi suất, công cụ tái cấp vốn,...

2.2 Lý thuyết về các công cụ điều tiết thị trường tiền tệ được sử dụng

2.2.1 Nghiệp vụ thị trường mở (OMO)

NHTƯ có thể sử dụng OMO để tác động lên tiền cơ sở của nền kinh tế, từ đó

làm thay đổi mức cung tiền. Nghiệp vụ thị trường mở là nghiệp vụ mua hoặc bán các

giấy tờ có giá ngắn hạn (gọi chung là trái phiếu) của NHTƯ. Đôi khi các NHTƯ cũng

tự phát hành tín phiếu để hút tiền ra khỏi lưu thông thay vì bán tín phiếu kho bạc mà NHTƯ đang nắm giữ.

Việc mua hoặc bán trái phiếu trên thị trường mở làm tăng hoặc giảm lượng tiền

cơ sở, do đó làm tăng, giảm cung tiền. Khi NHTƯ mua trái phiếu Chính phủ trên thị

trường mở, NHTƯ sẽ thu về trái phiếu Chính phủ, đồng thời sẽ có một lượng tiền

được NHTƯ đưa ra thị trường và làm tăng lượng tiền cơ sở. Hoạt động này được gọi

là hoạt động bơm tiền vào trong lưu thông của NHTƯ và làm tăng cung tiền. Ngược

lại, khi NHTƯ bán trái phiếu Chính phủ trên thị trường mở, NHTƯ sẽ phát hành trái

phiếu Chính phủ vào công chúng, đồng thời sẽ thu tiền về NHTƯ và làm giảm lượng

tiền cơ sở. Hoạt động này được gọi là hoạt động rút tiền ra khỏi trong lưu thông của

NHTƯ và làm giảm cung tiền.

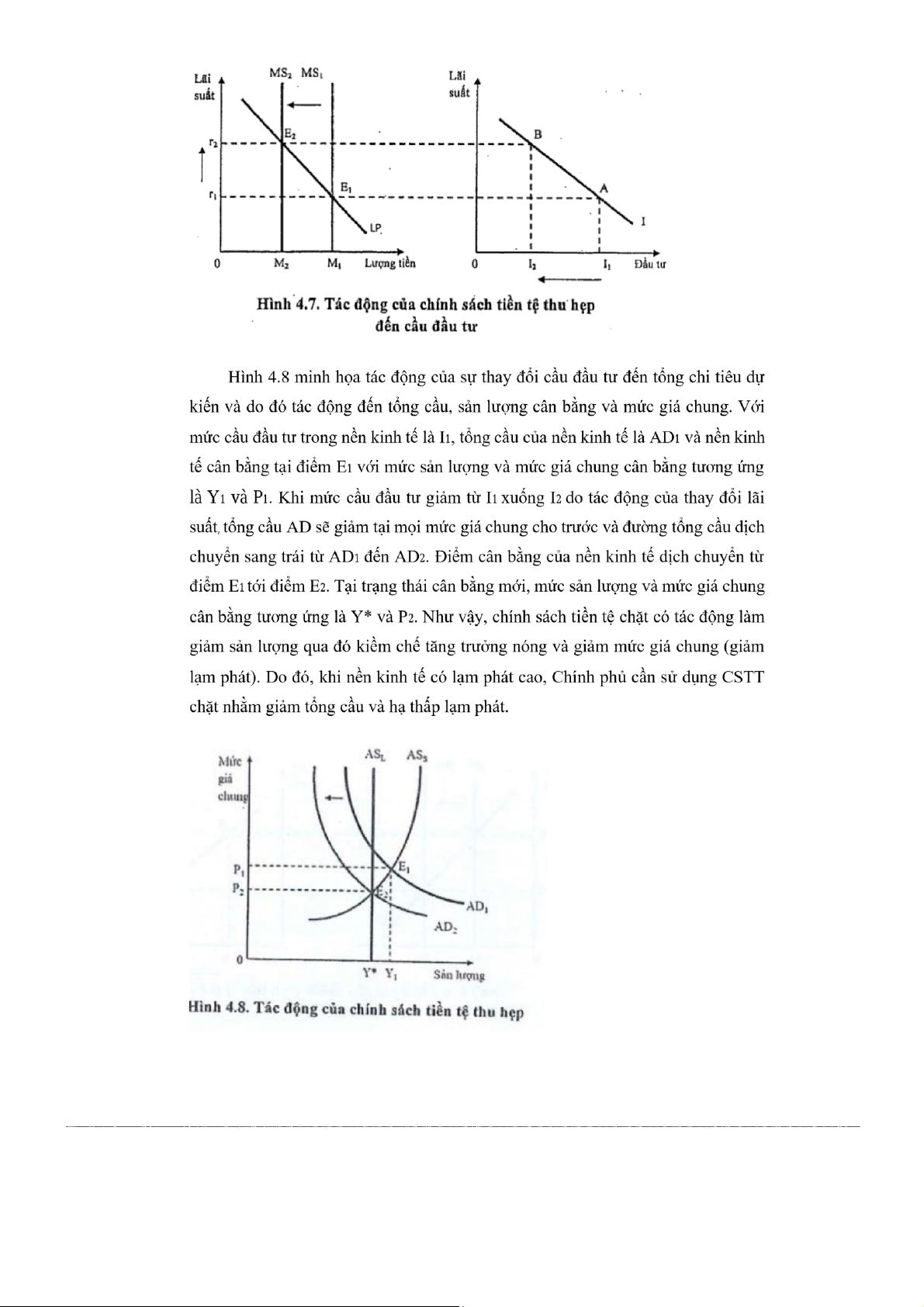

2.2.2 Tỷ lệ dự trữ bắt buộc (rb)

Tỷ lệ dự trữ bắt buộc (Reserve requirements) là tỷ lệ dự trữ tối thiểu mà các

NHTM phải duy trì theo quy định của NHTƯ.

Khi tỷ lệ dự trữ bắt buộc tăng các ngân hàng phải dự trữ nhiều hơn, do đó cho

vay ít hơn từ mỗi đơn vị tiền tệ mà các ngân hàng nhận được dưới dạng tiền gửi. Kết

quả là, tỷ lệ dự trữ bắt buộc của các ngân hàng tăng lên thì độ lớn của số nhân tiền

giảm. Khi đó, với cùng một lượng tiền cơ sở ban đầu, nếu số nhân tiền giảm thì lượng

cung tiền giảm. Như vậy, để tăng cung tiền thì NHTƯ không nhất thiết phải phát hành

thêm tiền mà có thể giảm tỷ lệ dự trữ bắt buộc, ngược lại để giảm mức cung tiền thì

tăng tỷ lệ dự trữ bắt buộc. 9 10 11 12 13 14 15

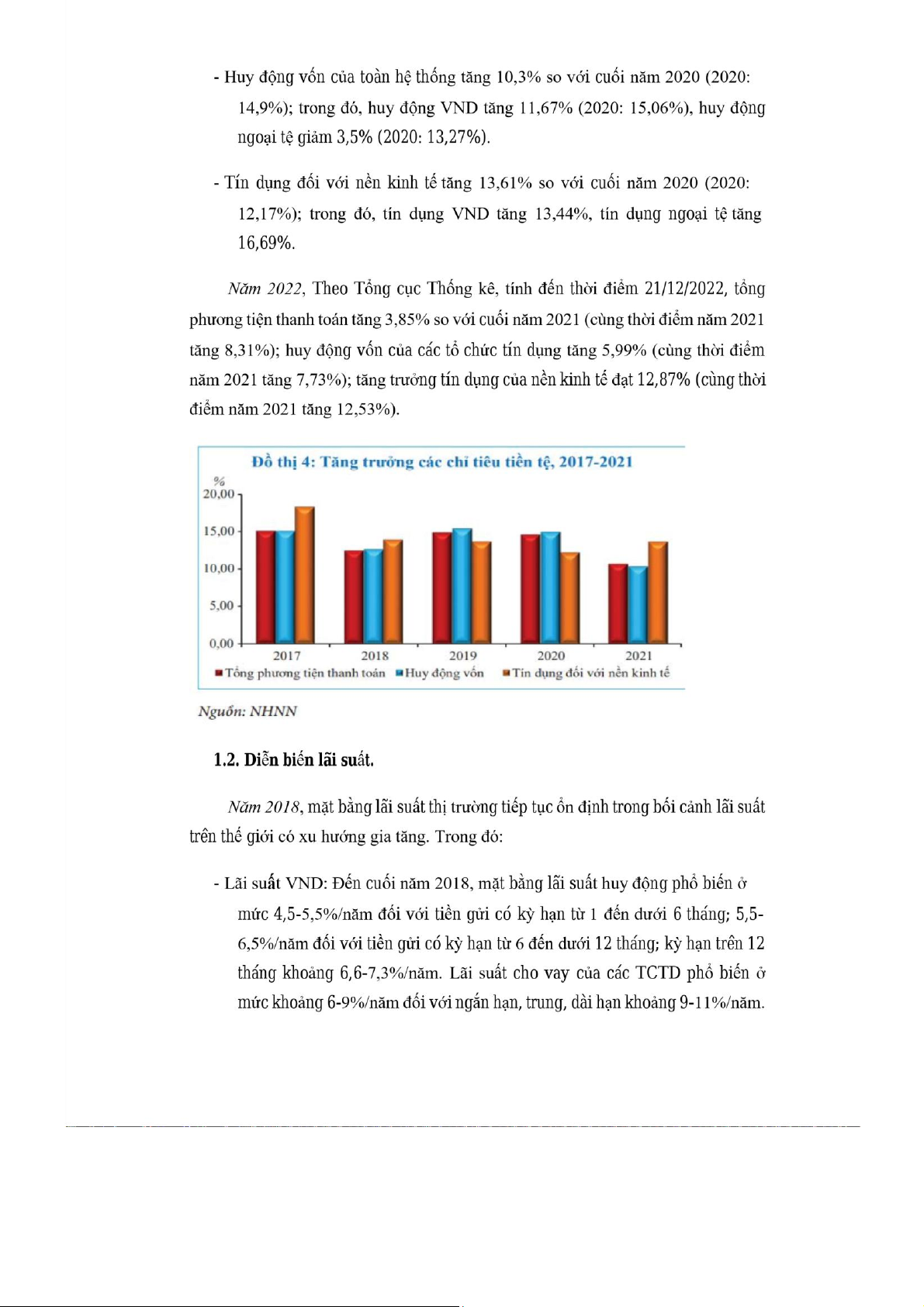

- Tín dụng đối với nền kinh tế tăng 13,65% so với cuối năm 2018 (2018:

13,89%); trong đó, tín dụng VND tăng 14,44% và tín dụng ngoại tệ tăng nhẹ 2,33%.

Năm 2020, tổng phương tiện thanh toán được điều tiết hợp lý. Huy động vốn

tăng cao; tăng trưởng tín dụng đối với nền kinh tế gắn với nâng cao chất lượng tín

dụng, phù hợp với khả năng hấp thụ vốn của nền kinh tế và chủ trương, định hướng

điều hành CSTT, qua đó góp phần hỗ trợ tăng trưởng kinh tế. Trong đó:

- Năm 2020, trong bối cảnh nền kinh tế chịu tác động nghiêm trọng bởi đại dịch

Covid-19, NHNN chủ động cung cấp thanh khoản cho hệ thống ngân hàng, qua

đó hỗ trợ tháo gỡ khó khăn cho nền kinh tế. Theo đó, M2 tăng 14,53% so với

cuối năm 2019, tương đương mức tăng 14,78% của năm 2019.

- Huy động vốn của toàn hệ thống tăng 14,9% so với cuối năm 2019 (2019:

15,37%); trong đó, huy động VND tăng 15,06% (2019: 15,52%), huy động

ngoại tệ tăng 13,27% (2019: 13,85%).

- Tín dụng đối với nền kinh tế tăng 12,17% so với cuối năm 2019 (2019:

13,65%); trong đó, tín dụng VND tăng 12,68%, tín dụng ngoại tệ tăng 3,94%.

Năm 2021, tổng phương tiện thanh toán được điều tiết hợp lý. Huy động vốn

giảm tốc; tăng trưởng tín dụng đối với nền kinh tế gắn với nâng cao chất lượng tín

dụng, phù hợp với khả năng hấp thụ vốn của nền kinh tế và chủ trương, định hướng

điều hành CSTT, qua đó góp phần hỗ trợ phục hồi tăng trưởng kinh tế. Trong đó:

- Năm 2021, trong bối cảnh nền kinh tế chịu tác động nghiêm trọng bởi đại dịch

COVID-19 kéo dài sang năm thứ hai liên tiếp, NHNN tiếp tục điều hành CSTT

chủ động, linh hoạt, đảm bảo cung cấp thanh khoản cho hệ thống ngân hàng,

sẵn sàng nguồn vốn hỗ trợ phục hồi tăng trưởng kinh tế. Theo đó, M2 tăng

10,66% so với cuối năm 2020, thấp hơn mức tăng 14,53% của năm 2020. 16 17

- Lãi suất USD: Đến cuối năm 2018, lãi suất huy động USD của các TCTD ở

mức 0%/năm theo quy định của NHNN; lãi suất cho vay USD phổ biến ở mức

2,8-6,0%/năm; trong đó lãi suất cho vay ngắn hạn phổ biến ở mức 2,84,7%/năm

và lãi suất cho vay trung, dài hạn ở mức 4,5-6,0%/năm.

Năm 2019, mặt bằng lãi suất thị trường cơ bản ổn định. Trong đó:

- Lãi suất VND: Đến cuối năm 2019, mặt bằng lãi suất huy động phổ biến ở mức

0,2-0,8%/năm đối với tiền gửi không kỳ hạn và có kỳ hạn dưới 1 tháng; 4,3-

5%/năm đối với tiền gửi có kỳ hạn từ 1 đến dưới 6 tháng; 5,5-7%/năm đối với

tiền gửi có kỳ hạn từ 6 đến dưới 12 tháng; kỳ hạn trên 12 tháng khoảng 6,6- 7,5%/ năm.

- Lãi suất USD: Đến cuối năm 2019, lãi suất huy động USD của các TCTD ở

mức 0%/năm theo quy định của NHNN; lãi suất cho vay ngắn hạn phổ biến ở

mức 3,0-4,7%/năm và lãi suất cho vay trung, dài hạn phổ biến ở mức 4,5- 6,0%/năm.

Năm 2020, mặt bằng lãi suất thị trường có xu hướng giảm theo xu hướng điều

hành của NHNN để hỗ trợ nền kinh tế. Trong đó:

- Lãi suất VND: Đến cuối năm 2020, lãi suất tiền gửi VND phổ biến ở mức

0,1-0,2%/năm đối với tiền gửi không kỳ hạn và có kỳ hạn dưới 1 tháng; 3,2-

3,9%/năm đối với tiền gửi có kỳ hạn từ 1 đến dưới 6 tháng; 4,0-6,0%/năm đối

với tiền gửi có kỳ hạn từ 6 đến dưới 12 tháng; kỳ hạn trên 12 tháng khoảng

5,6-6,8%/năm. Lãi suất cho vay bình quân giảm khoảng 1%/năm so với cuối

năm 2019; lãi suất cho vay ngắn hạn tối đa VND đối với một số ngành, lĩnh vực ở mức 4,5%/năm.

- Lãi suất USD: Đến cuối năm 2020, lãi suất huy động USD của các TCTD ở

mức 0%/năm theo quy định của NHNN; lãi suất cho vay USD phổ biến ở mức 3,0-6,0%/năm.

Năm 2021, mặt bằng lãi suất thị trường có xu hướng giảm theo xu hướng điều

hành của NHNN để hỗ trợ nền kinh tế. Trong đó: 18 19 20

Tài liệu liên quan:

-

Thực trạng và Giải pháp Giảm Nợ Công tại Việt Nam | Bài thảo luận kinh tế vĩ mô

25 13 -

Bài giảng môn Kinh tế vĩ mô | Trường Đại học Thương Mại

48 24 -

Đề ôn tập kinh tế vĩ mô | Đại học Thương Mại

53 27 -

Tóm tắt kiến thức và chính sách quan trọng môn kinh tế vĩ mô | Đại học Thương Mại

42 21 -

Đề thi kinh tế vĩ mô | Đại học Thương Mại

40 20