Phân tích đầu vào tối ưu tại Petrolimex | Bài thảo luận kinh tế vi mô

Trong bối cảnh nền kinh tế Việt Nam đang từng bước hội nhập sâu rộng vào nền kinh tế toàn cầu, quá trình công nghiệp hiện đại hóa được đẩy mạnh, yêu cầu các

hóa – doanh nghiệp, đặc biệt là doanh nghiệp nhà nước, phải không ngừng đổi mới để nâng cao hiệu quả hoạt động. Tài liệu giúp bạn tham khảo, ôn tập và đạt kết quả cao. Mời đọc đón xem!

Môn: Kinh tế vi mô (KTVM02) 212 tài liệu

Trường: Trường Đại học Thương Mại 2.6 K tài liệu

Tác giả:

Preview text:

TRƯỜNG ĐẠI HỌC THƯƠNG MẠI

KHOA QUẢN TRỊ NHÂN LỰC

ĐỀ TÀI THẢO LUẬN

HỌC PHẦN KINH TẾ VI MÔ 1 Đề tài:

PHÂN TÍCH MÔ HÌNH VỀ SỰ LỰA CHỌN ĐẦU VÀO TỐI ƯU CỦA

DOANH NGHIỆP. LIÊN HỆ VỚI TRƯỜNG HỢP LỰA CHỌN ĐẦU

VÀO VỐN VÀ LAO ĐỘNG VÀ PHÂN TÍCH YẾU TỐ TÁC ĐỘNG

ĐẾN SỰ LỰA CHỌN ĐẦU VÀO CỦA TẬP ĐOÀN PETROLIMEX Nhóm: 5

Lớp học phần: 242_MIEC0111_20

Giảng viên: Nguyễn Thị Thu Hiền Hà Nội

MỤC LỤC

LỜI CẢM ƠN . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 3

LỜI MỞ ĐẦU . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 4

1. Tính cấp thiết của đề tài. . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 4

2. Đối tượng, mục tiêu, phạm vi nghiên cứu . . . . . . . . . . . . . . . . . . . . . . . . . . . 5

3. Phương pháp nghiên cứu . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 5

4. Kết cấu đề tài nghiên cứu . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 5

PHẦN NỘI DUNG . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 7

CHƯƠNG I. CƠ SỞ LÝ LUẬN VỀ LỰA CHỌN ĐẦU VÀO TỐI ƯU CỦA

DOANH NGHIỆP. . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 7

1.1. Một số khái niệm cơ bản . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 7

1.2. Lựa chọn đầu vào tối ưu của doanh nghiệp. . . . . . . . . . . . . . . . . . . . . . . . 11

CHƯƠNG II. THỰC TRẠNG SỬ DỤNG ĐẦU VÀO TỐI ƯU CỦA TẬP

ĐOÀN PETROLIMEX. CÁC YẾU TỐ ẢNH HƯỞNG ĐẾN SỰ LỰA CHỌN

CỦA TẬP ĐOÀN . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 15

2.1. Tổng quan doanh nghiệp . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 15

2.2. Thực trạng sử dụng đầu vào tối ưu của tập đoàn Petrolimex . . . . . . . . . . . 20

CHƯƠNG III. CÁC ĐỀ XUẤT VÀ KIẾN NGHỊ . . . . . . . . . . . . . . . . . . . . . . . 30

3.1. Quan điểm/định hướng giải quyết vấn đề nghiên cứu . . . . . . . . . . . . . . . . 30

3.2. Một số đề xuất và kiến nghị với đề tài nghiên cứu đối với Petrolimex .. .. 31

PHẦN KẾT LUẬN . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 34

DANH MỤC TÀI LIỆU THAM KHẢO . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 35 2

LỜI CẢM ƠN

Bài thảo luận học phần Kinh tế học vi mô của nhóm 5 với đề tài: “Phân tích mô hình

về sự lựa chọn đầu vào tối ưu của doanh nghiệp. Liên hệ thực tế với trường hợp lựa

chọn hai nhóm đầu vào vốn và lao động và phân tích các yếu tố tác động đến sự lựa

chọn đầu vào của doanh nghiệp” là kết quả của quá trình cố gắng không ngừng của

từng thành viên trong nhóm cùng với tinh thần trách nhiệm, đoàn kết hỗ trợ nhau của

các thành viên và sự hướng dẫn tận tình của giảng viên phụ trách học phần, sự giúp

đỡ nhiệt tình của bạn bè đồng khóa.

Qua đây, toàn thể thành viên nhóm 5 học phần Kinh tế học vi mô xin được gửi

lời cảm ơn chân thành tới ThS.GVC. Nguyễn Thị Thu Hiền đã hướng dẫn, truyền đạt

kiến thức cũng như cung cấp tài liệu để chúng em có thể hoàn thành tốt bài thảo luận

này. Đồng thời, toàn thể thành viên nhóm 7 xin được gửi lời cảm ơn sâu sắc tới những

người đã giúp đỡ chúng tôi trong thời gian nghiên cứu thảo luận đề tài vừa qua. Tác giả

Nhóm 5 học phần Kinh tế vi mô 1 3

LỜI MỞ ĐẦU

1. Tính cấp thiết của đề tài

Trong bối cảnh nền kinh tế Việt Nam đang từng bước hội nhập sâu rộng vào nền kinh

tế toàn cầu, quá trình công nghiệp hóa – hiện đại hóa được đẩy mạnh, yêu cầu các

doanh nghiệp, đặc biệt là doanh nghiệp nhà nước, phải không ngừng đổi mới để nâng

cao hiệu quả hoạt động. Tập đoàn Xăng dầu Việt Nam (Petrolimex), với vai trò là

doanh nghiệp nòng cốt trong lĩnh vực năng lượng – lĩnh vực then chốt đối với an ninh

năng lượng quốc gia – đang đứng trước những thách thức lớn trong việc quản trị chi

phí, tối ưu hóa nguồn lực và nâng cao sức cạnh tranh.

Petrolimex hiện sở hữu mạng lưới phân phối rộng khắp, gồm hơn 2.700 cửa hàng

xăng dầu trực thuộc và hàng nghìn đại lý nhượng quyền trên toàn quốc. Quy mô lớn

đi kèm với yêu cầu cao trong quản lý và vận hành hiệu quả. Trong bối cảnh giá xăng

dầu trên thị trường thế giới liên tục biến động, chi phí nhập khẩu, vận chuyển và bảo

quản tăng cao, việc tối ưu hóa đầu vào sản xuất – đặc biệt là lựa chọn cơ cấu hợp lý

giữa vốn (đầu tư công nghệ, thiết bị hiện đại) và lao động (nguồn nhân lực) – trở

thành vấn đề sống còn.

Cụ thể, Petrolimex đang đẩy mạnh quá trình chuyển đổi số, ứng dụng các hệ thống

ERP, phần mềm quản lý kho, hệ thống đo lường tự động tại các trạm xăng, và mở

rộng các hình thức thanh toán điện tử. Những thay đổi này đòi hỏi đầu tư lớn về vốn,

trong khi cũng đặt ra câu hỏi về tái cấu trúc lực lượng lao động, đào tạo và sắp xếp

lại nhân sự. Nếu không lựa chọn đầu vào một cách hợp lý, doanh nghiệp dễ rơi vào

tình trạng dư thừa lao động, chi phí vận hành tăng cao hoặc không khai thác được hết

tiềm năng của công nghệ.

Mặt khác, với sứ mệnh phục vụ quốc gia và định hướng phát triển bền vững,

Petrolimex không chỉ hướng tới lợi nhuận mà còn cần đảm bảo hài hòa giữa hiệu quả

kinh tế và trách nhiệm xã hội. Do đó, việc tối ưu hóa đầu vào không chỉ là bài toán

kinh tế đơn thuần mà còn là sự cân nhắc giữa phát triển công nghệ và duy trì việc

làm, giữa hiệu suất hoạt động và yếu tố con người. 4

Chính vì vậy, nghiên cứu mô hình lựa chọn đầu vào tối ưu và phân tích các yếu tố

ảnh hưởng tới quyết định này tại Petrolimex mang tính thời sự và thực tiễn sâu sắc.

Kết quả nghiên cứu không chỉ giúp doanh nghiệp nâng cao hiệu quả sử dụng nguồn

lực mà còn góp phần xây dựng chiến lược phát triển phù hợp với xu thế hiện đại hóa

và chuyển đổi số trong ngành năng lượng.

2. Đối tượng, mục tiêu, phạm vi nghiên cứu

Đối tượng nghiên cứu của đề tài: Các sự lựa chọn đầu vào của một doanh nghiệp sản xuất ở Việt Nam. Mục tiêu nghiên cứu:

- Xây dựng mô hình lý thuyết phân tích lựa chọn đầu vào tối ưu giữa vốn và

lao động (Ứng dụng hàm sản xuất, đường đồng lượng-đường đồng phí).

- Phân tích định lượng mức độ thay thế giữa lao động và vốn thông qua hệ số

co giãn thay thế, biên chi phí đầu vào (MPL, MPK).

- Đánh giá thực tế lựa chọn đầu vào tại tập đoàn Petrolimex, đặc biệt trong

hoạt động: Quản lý hệ thống phân phối, vận tải xăng dầu, tự động hóa trạm xăng, áp

dụng công nghệ số trong quản lý.

- Xác định các yếu tố tác động đến quyết định đầu tư vốn và sử dụng lao động

trong chiến lược phát triển dài hạn của Petrolimex.

Phạm vi nghiên cứu: Tập đoàn xăng dầu Petrolimex, một doanh nghiệp nhà nước

chiếm thị phần lớn nhất ngành xăng dầu Việt Nam, có quy mô đầu tư lớn và hoạt

động trên toàn quốc và tình hình sản xuất, sử dụng vốn, lao động trong một khoảng

thời gian nhất định từ đó đưa ra các sự lựa chọn đầu vào tối ưu.

3. Phương pháp nghiên cứu

Nhóm 5 đã sử dụng phương pháp phan tích, thống kê mô tả, đóng vai trò chủ đạo

trong suốt quá trình nghiên cứ đề tài thảo luận. Bài thảo luận của nhóm cũng sử dụng

phương pháp tổng hợp, so sánh số liệu, đánh giá với các năm khác nhau.

4. Kết cấu đề tài nghiên cứu 5

Ngoài Lời cảm ơn, Lời mở đầu, Kết luận, bài thảo luận còn gồm 3 chương như sau:

Chương I: Cơ sở lý luận về lựa chọn đầu vào tối ưu của doanh nghiệp.

Chương II: Thực trạng sử dụng đầu vào tối ưu của tập đoàn petrolimex. Các yếu tố

ảnh hưởng đến sự lựa chọn của tập đoàn.

Chương III: Các đề xuất và kiến nghị với đề tài nghiên cứu. 6

PHẦN NỘI DUNG

CHƯƠNG I. CƠ SỞ LÝ LUẬN VỀ LỰA CHỌN ĐẦU VÀO TỐI

ƯU CỦA DOANH NGHIỆP

1.1. Một số khái niệm cơ bản

1.1.1. Yếu tố đầu vào

a) Yếu tố đầu vào cố định

Khái niệm: Yếu tố đầu vào cố định là yếu tố có lượng sử dụng không thể thay đổi.

Ví dụ: nhà xưởng, máy móc lớn và nhân sự quản lý là các yếu tố đầu vào nhìn chùng

là không thể nhanh chóng tăng lên hoặc giảm đi.

b) Yếu tố đầu vào biến đổi

Khái niệm: Yếu tố đầu vào biến đổi là yếu tố đầu vào có mức độ sử dụng có thể thay

đổi khá dễ dàng khi cần thay đổi sản lượng.

Nhiều loại dịch vụ lao động cũng như các nguyên liệu thô và gia công nhất định có thể thuộc loại này.

1.1.2. Hàm sản xuất a) Khái niệm

Hàm sản xuất là một mô hình toán học thể hiện lượng đầu ra tối đa của doanh nghiệp

có thể tạo ra với các tập hợp khác nhau của các yếu tố đầu vào tương ứng với một

trình độ công nghệ nhất định. b) Phương trình

Q=f(x1,x2,x3,…,xn)

Trong đó: Q là lượng đầu ra tối đa doanh nghiệp có thể sản xuất.

x1,x2,. .,xn là số lượng đầu vào thứ nhất, thứ hai,..,thứ n doanh nghiệp sử

dụng trong quá trình sản xuất.

Để cho đơn giản, giả định các doanh nghiệp chỉ sử dụng hai yếu tố đầu vào là vốn(K) và lao động(L): 7 Q=f(K,L)

c) Những vấn đề cần chú ý

- Hàm sản xuất luôn thể hiện quá trình sản xuất đạt hiệu quả về mặt kỹ thuật (lượng

đầu ra mà hàm sản xuất thể hiện là lượng đầu ra tối đa doanh nghiệp có thể đạt được

từ một tập hợp các yếu tố đầu vào nhất định).

- Khi công nghệ sản xuất thay đổi thì hàm sản xuất cũng sẽ thay đổi.

d) Các dạng hàm sản sản xuất

- Hàm sản xuất thể hiện hai đầu vào thay thế hoàn hảo (Hàm sản xuất tuyến tính): Q = aK+bL (a, b>0)

- Hàm sản xuất thể hiện hai đầu vào bổ sung hoàn hảo (hàm sản xuất Leontief): Q = min(aK,bL) (a, b>0)

- Hàm sản xuất Cobb-Douglas:

Q= A.Kα.Lβ (A, α, β>0)

1.1.3.Sản phẩm cận biên của vốn và lao động

a) Sản phẩm cận biên của vốn

Sản phẩm cận biên của vốn (MPK) phản ánh sự thay đổi trong tổng số sản phẩm sản

xuất ra khi yếu tố đầu vào vốn thay đổi một đơn vị. MPK=∆𝑄 ∆𝐾=Q’K

Với ∆𝑄: sự thay đổi tỏng tổng số sản phẩm sản xuất ra.

∆𝐾: sự thay đổi trong số vốn.

Ý nghĩa: Phản ánh lượng sản phẩm do riêng từng đơn vị đầu vào tạo ra.

b) Sản phẩm cận biên của lao động

Sản phẩm cận biên của lao động (MPL) phản ánh sự thay đổi trong tổng số sản phẩm

sản xuất ra khi yếu tố đầu vào lao động thay đổi một đơn vị. 8

Với ∆𝑄: sự thay đổi trong tổng số sản ph ∆ẩ𝐿= m Q sả ’L n xuất ra.

∆𝐿: sự thay đổi trong số lượng lao động.

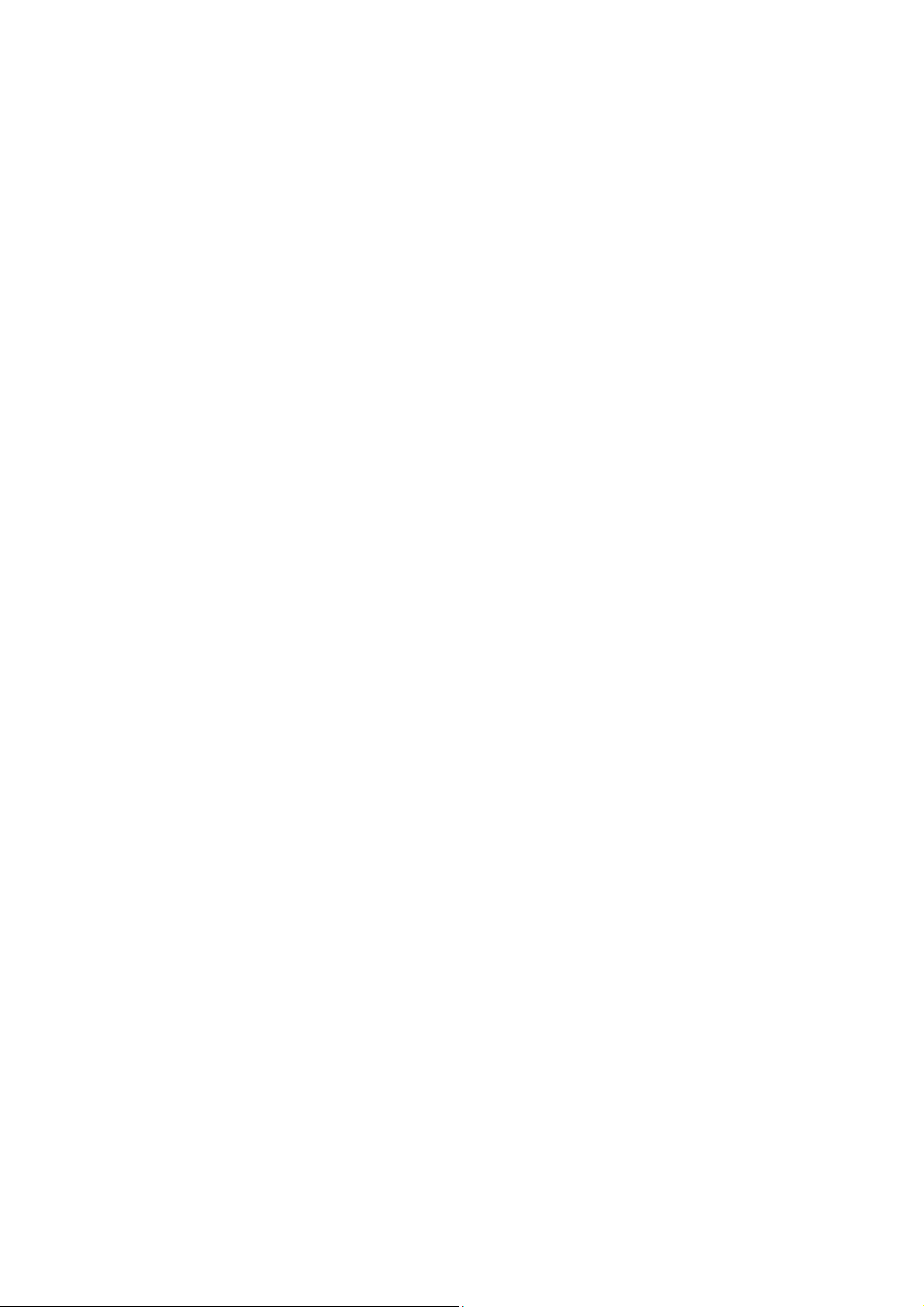

1.1.4. Đường đồng lượng

a) Khái niệm

Đường đồng lượng là tập hợp các điểm

trên đồ thị thể hiện tất cả những sự kết

hợp có thể có của các yếu tố đầu vào có

khả năng sản xuất một lượng đầu ra nhất

định. Mỗi điểm trên đường đồng lượng

đều có tính hiệu quả kĩ thuật, có nghĩa là

đối với mỗi sự kết hợp trên đường đồng

lượng cho phép tạo ra một mức sản lượng tối đa.

Hình 1.1: Đường đồng lượng b) Tính chất

- Đường đồng lượng luôn có độ dốc âm.

- Đường đồng lượng có dạng cong lồi về phía gốc toạ độ.

- Đường đồng lượng càng dịch ra xa gốc toạ độ biểu thị sản lượng càng tăng lên.

- Các đường đồng lượng không bao giờ cắt nhau.

c) Tỷ lệ thay thế kĩ thuật cận biên Hình 1.2: T l

ỷ ệ thay thế kĩ

thuật cận biên

Khái niệm: Tỷ lệ thay thế kỹ thuật cận biên

của lao động cho vốn (MRTSL/K) phản ánh 1

đơn vị lao động có thể thay thế cho bao nhiêu

đơn vị vốn mà sản lượng đầu ra không thay đổi. ∆L ΔK 9

Ví dụ: MRTL/K = 5 tức là phản ánh 1 đơn vị lao động có thể thay thế cho 5 đơn vị

vốn mà sản lượng đầu ra không thay đổi.

∆L đơn vị lao động thay thế được cho ∆K đơn vị vốn để số lượng sản phẩm tạo ra không đổi.

𝑀𝑅𝑇𝑆𝐿/𝐾 = − Δ𝐾

1 đơn vị lao động thay thế được cho

∆K/∆L đơn vị vốn (Q = const). Δ𝐿 MRTSL/K Δ

= │độ dốc đường đồng lượng│

Hình dáng thông thường đồng lượng là một đường cong lồi, nó nói rằng khi thay thế

vốn bằng lao động thì một đơn vị lao động sẽ thay thế được ngày càng ít hơn đơn vị

vốn. Hay nói cách khác, để giảm một đơn vị vốn, doanh nghiệp sẽ phải tăng thêm

ngày càng nhiều đơn vị lao động => Vốn và lao động có thể thay được cho nhau

những sự thay thế này không phải là hoàn hảo.

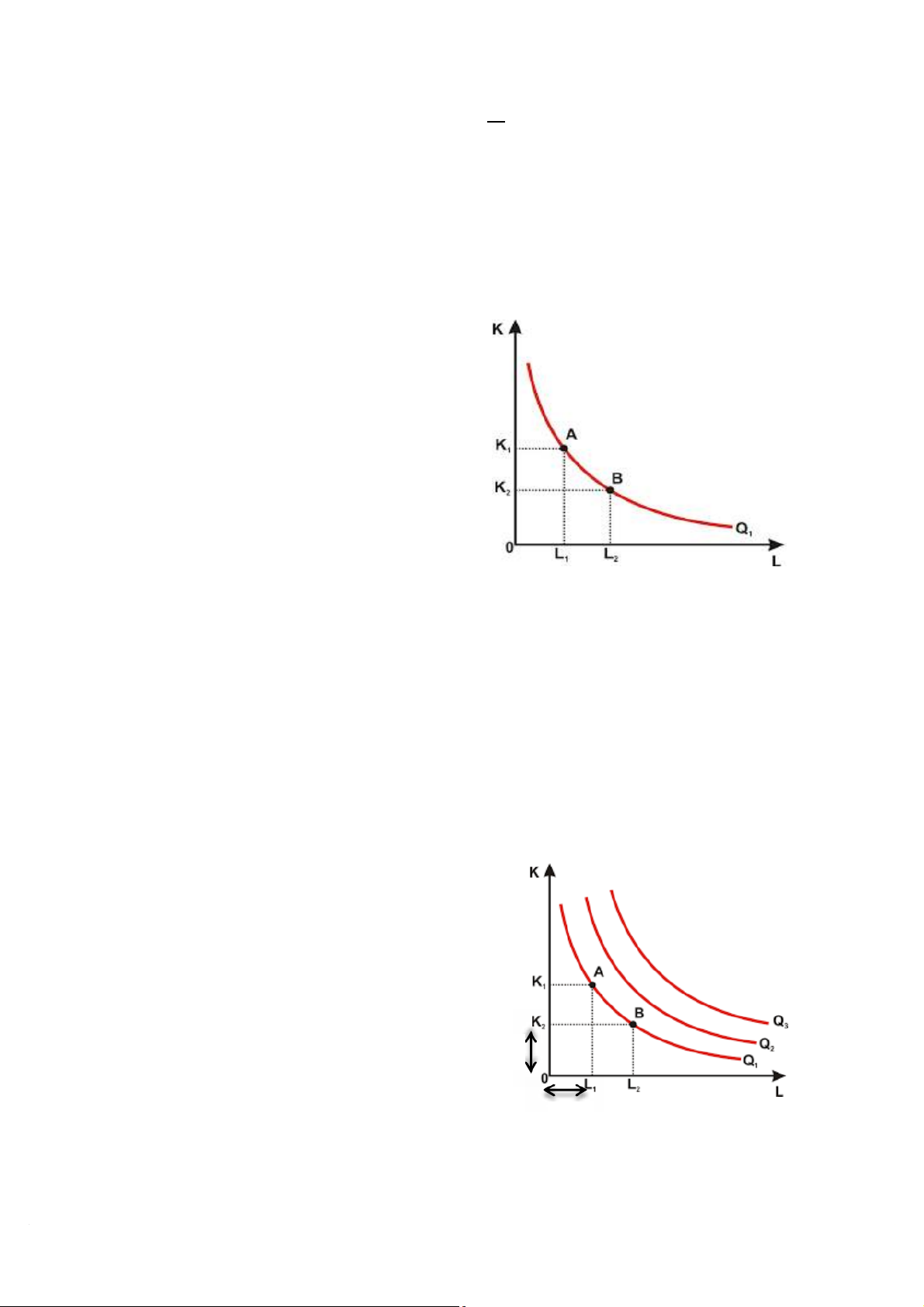

d) Một số trường hợp đặc biệt

Hình 1.3: Hai đầu vào thay thế

Hình 1.4: Hai đầu vào b ổ sung hoàn hoàn h o ả hảo

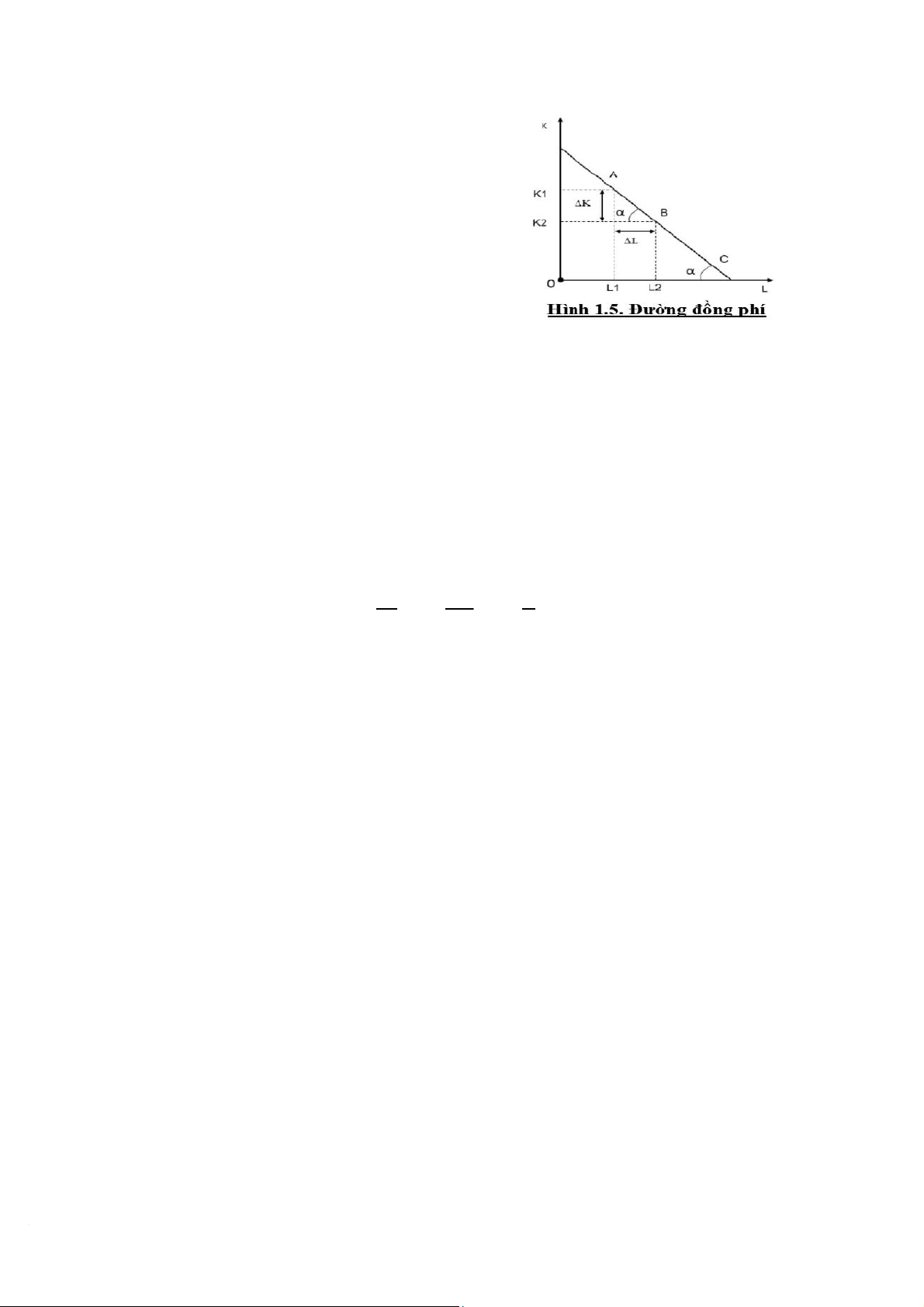

1.1.5. Đường đồng phí

a) Khái niệm

Đường đồng phí cho biết các tập hợp tối đa về đầu vào mà doanh nghiệp có thể mua

hoặc thuê với một lượng chi phí nhất định và giá của đầu vào mà doanh nghiệp có 10

thể mua hoặc thuê với một lượng chi phí

nhất định và giá của đầu vào là cho trước.

Mỗi điểm trên đường đồng phí phản ánh

một tập hợp đầu vào có mức chi phí cố định.

b) Phương trình đường đồng phí C=wL+rK

Trong đó: C: là mức chi phí sản xuất

L: là số lượng lao động dùng trong sản xuất

K: là số lượng vốn dùng trong sản xuất

w, r: là giá thuê 1 đơn vị lao động và 1 đơn vị vốn

c) Độ dốc đường đồng phí

Độ dốc đường đồng phí = ∆𝐾 ∆𝐿 = − 𝐶/𝑟 𝐶𝑤⁄= − 𝑤 𝑟

→Độ dốc này mang giá trị âm, vì tăng sử dụng yếu tố này sẽ phải bớt sử dụng yếu tố còn lại.

→Giá trị độ dốc phản ánh một đơn vị lao động có thể thay thế được cho bao nhiêu

đơn vị vốn để tổng chi phí là không thay đổi. d) Tính chất

- Đường đồng phí càng xa gốc tương ứng với mức tổng chi phí càng lớn và ngược lại.

- Khi giá của các yếu tố đầu vào và mức chi phí thay đổi sẽ làm thay đổi đường đồng phí.

1.2. Lựa chọn đầu vào tối ưu của doanh nghiệp 11

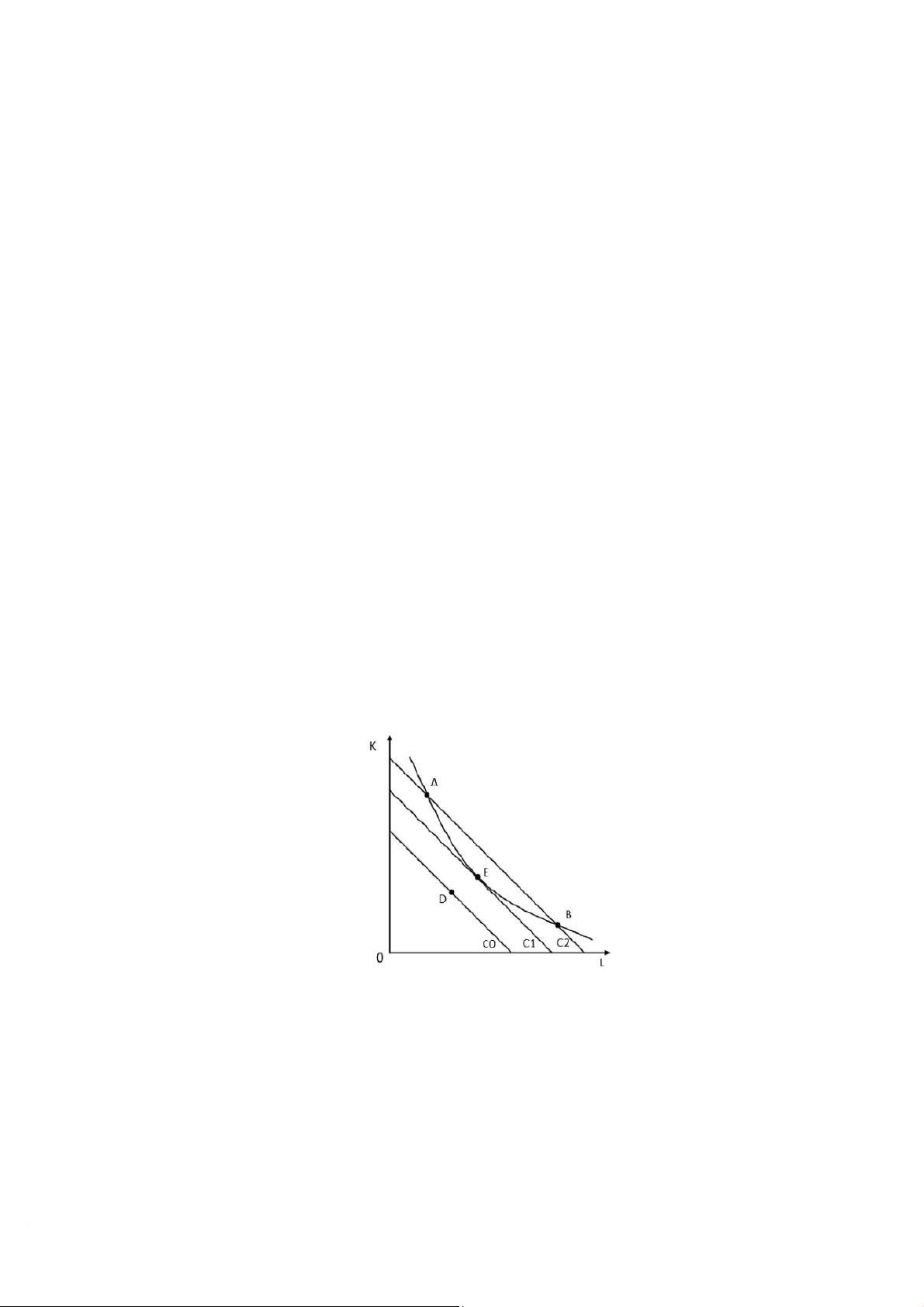

1.2.1 Lựa chọn đầu vào tối ưu để sản xuất ra mức sản lượng cho trước với chi phí thấp nhất

Giả sử doanh nghiệp chỉ sử dụng hai yếu tố đầu vào là vốn và lao động. Giá của vốn

và lao động là r và w đã biết trước. Doanh nghiệp muốn sản xuất một mức sản lượng Q0.

Có vô số tập hợp đầu vào có thể sản xuất ra mức sản lượng Q0 khi chọn bất kì một

tập hợp đầu vào nằm trên đường đồng lượng Q0. Vậy doanh nghiệp khi chọn tập hợp đầu vào nào?

=> Sử dụng đường đồng phí và đường đồng lượng để doanh nghiệp có thể lựa chọn tập hợp đầu vào.

a) Nguyên tắc

Lựa chọn tập hợp đầu vào tối ưu sao cho tập hợp đó phải nằm trên đường đồng lượng

Q0 (để sản xuất ra mức sản lượng Q0) và nằm trên đường đồng phí càng gần gốc tọa

độ càng tốt (để tối thiểu hóa chi phí).

→Điểm lựa chọn đầu vào tối ưu để tối thiểu hóa chi phí sản xuất một mức sản lượng

nhất định là điểm mà tại đó đường đồng phí tiếp xúc với đường đồng lượng.

b) Đồ thị minh họa

Hình 1.6. Đồ thị minh h a

ọ lựa chọn đầu vào tối ưu tối thiểu hóa chi phí

- Tại điểm tiếp xúc E, độ dốc đường đồng phí bằng độ dốc đường đồng lượng: 12

−𝑤𝑟 = −𝑀𝑃

𝑀 𝐿𝑃𝐾 → 𝑀𝑃𝐿 𝑤=𝑀𝑃𝐾 𝑟

- Tập hợp đầu vào phải sản xuất ra được mức sản lượng Q0: f(K,L)=Q0

c) Điều kiện cần và đủ để tối thiểu hóa chi phí {𝑀𝑃 𝑤𝐿=𝑀𝑃𝐾 𝑟 𝑄0= 𝑓(𝐿, 𝐾)

1.2.2 Lựa chọn đầu vào tối ưu để sản xuất với mức chi phí cho trước để đạt

mức sản lượng cao nhất

Giả sử một doanh nghiệp chỉ sử dụng hai yếu tố đầu vào là vốn và lao động. Giá

của vốn và lao động lần lượt là r và w đã biết trước, và doanh nghiệp có một mức

chi phí cố định là C₀.

Do các yếu tố đầu vào và mức chi phí đã được xác định, doanh nghiệp hoàn toàn có

thể xác định đường đồng phí C₀, biểu diễn tất cả các tổ hợp đầu vào có tổng chi phí

bằng C₀ (Hình 4.18). Mặc dù có vô số tổ hợp đầu vào nằm trên đường đồng phí C₀,

không phải tổ hợp nào cũng mang lại hiệu quả sản xuất tối đa.

Để tối đa hóa sản lượng trong điều kiện chi phí không đổi, doanh nghiệp cần lựa

chọn tập hợp đầu vào nằm trên đường đồng phí C₀ và đồng thời thuộc về đường

đồng lượng xa gốc tọa độ nhất có thể – vì đường đồng lượng càng xa gốc thì mức

sản lượng càng cao. Theo nguyên tắc này, tập hợp đầu vào tối ưu sẽ là điểm tiếp

xúc giữa đường đồng phí C₀ và đường đồng lượng Q₂. Trong Hình 4.18, điểm đó

được ký hiệu là E. 13

Tương tự như trong phân tích tối thiểu hóa chi phí, do E là điểm tiếp xc giữa đường

đồng phí và đường đồng lượng nên tại điểm này, độ dốc của hai đường bằng nhau.

Từ đó suy ra điều kiện cần để tối đa hóa sản lượng là: MPLw= MPKr ⇔ MPL.r =MPK.w

Kết hợp với điều kiện đủ là chi phí cố định C = wL + rK, ta có điều kiện cần và đủ

để tối đa hóa sản lượng trong ràng buộc chi phí như sau: MPLw= MPKr và C= w.L+r.K 14

CHƯƠNG II. THỰC TRẠNG SỬ DỤNG ĐẦU VÀO TỐI ƯU CỦA

TẬP ĐOÀN PETROLIMEX. CÁC YẾU TỐ ẢNH HƯỞNG ĐẾN SỰ

LỰA CHỌN CỦA TẬP ĐOÀN

2.1. Tổng quan doanh nghiệp

2.1.1. Giới thiệu, lịch sử hình thành và phát triển

a) Giới thiệu

Tạp đoan Xang dâ u Viẹt Nam (ten viê t tă t la Petrolimex) hiẹn là một trong những tập

đoàn kinh tế lớn nhất Việt Nam. Linh vưc kinh doanh chinh cua Petrolimex la xuâ t

nhạp khâu va kinh doanh xa ng dâ u, loc - hoa dâ u, và các sản phẩm liên quan.

Petrolimex hướng tới trở thành tập đoàn năng lượng hàng đầu khu vực, ứng dụng

công nghệ hiện đại và phát triển bền vững.

b) Lịch sử hình thành

- Tổng công ty Xăng dầu mỡ thành lập ngày 12/1/1956, sau đổi tên thành Tổng công

ty Xăng dầu Việt Nam (tiền thân của Tập đoàn Xăng dầu Việt Nam - Petrolimex).

Trong giai đoạn đầu, nhiệm vụ chính của đơn vị này là quản lý và phân phối xăng

dầu phục vụ nhu cầu của đất nước trong bối cảnh chiến tranh và nền kinh tế còn nhiều khó khăn.

- Sau khi đất nước thống nhất năm 1975, nhu cầu về xăng dầu tăng mạnh do công

cuộc tái thiết và phát triển kinh tế. Cục Quản lý Xăng dầu được tái cơ cấu và mở rộng

quy mô, với sự ra đời của nhiều chi nhánh tại các tỉnh thành. 15

- Năm 1995 đánh dấu bước ngoặt khi Cục Quản lý Xăng dầu chính thức chuyển đổi

thành Tổng Công ty Xăng dầu Việt Nam. Với mô hình doanh nghiệp nhà nước,

Petrolimex bắt đầu hoạt động theo cơ chế thị trường, cạnh tranh với các doanh nghiệp

trong và ngoài nước. Trong giai đoạn này, Petrolimex cũng bắt đầu xuất khẩu sản

phẩm sang các nước láng giềng như Lào, Campuchia,...

- Gần đây, Petrolimex tiếp tục khẳng định vai trò dẫn đầu thông qua các chiến lược

phát triển bền vững và hợp tác chiến lược.

2.1.2. Phương thức hoạt động

Hoạt động kinh doanh chính của tập đoàn bao gồm kinh doanh xăng dầu, vận tải xăng

dầu, hóa lỏng khí, hóa dầu, xây dựng và thương mại, dịch vụ tài chính,. .

- Kinh doanh xăng dầu:

Thị phần: Petrolimex chiếm khoảng 50% thị phần xăng dầu nội địa, dẫn đầu thị trường Việt Nam.

(Nguồn: petrolimex.com.vn)

Hệ thống phân phối: Hơn 5.500 cửa hàng xăng dầu trực thuộc và hơn 2.800

cửa hàng của đại lý, tổng đại lý và thương nhân nhượng quyền, phủ khắp 63 tỉnh thành.

Sản phẩm: Cung cấp các loại nhiên liệu đạt tiêu chuẩn cao như:

o Xăng RON 95-IV, RON 95-III, E5 RON 92-II

o Dầu Diesel DO 0,001S-V, DO 0,05S-II

o Dầu hỏa 2-K, Mazút N°2B (3,5S), Mazút 180cst 0,5S (RMG) 16

Hệ thống kho bể: Tổng thể tích kho lưu trữ đạt 2.215.550 m³, với các tổng kho

lớn như Đức Giang (Hà Nội), Thượng Lý (Hải Phòng), Nhà Bè (TP.HCM), và

cụm kho miền Trung, miền Tây Nam Bộ. - Vận tải xăng dầu:

Đơn vị vận tải: Tổng công ty Vận tải thủy Petrolimex (PG Tanker), Công ty

CP Vận tải Xăng dầu Đường thủy Petrolimex (PJTACO), và các công ty thành viên.

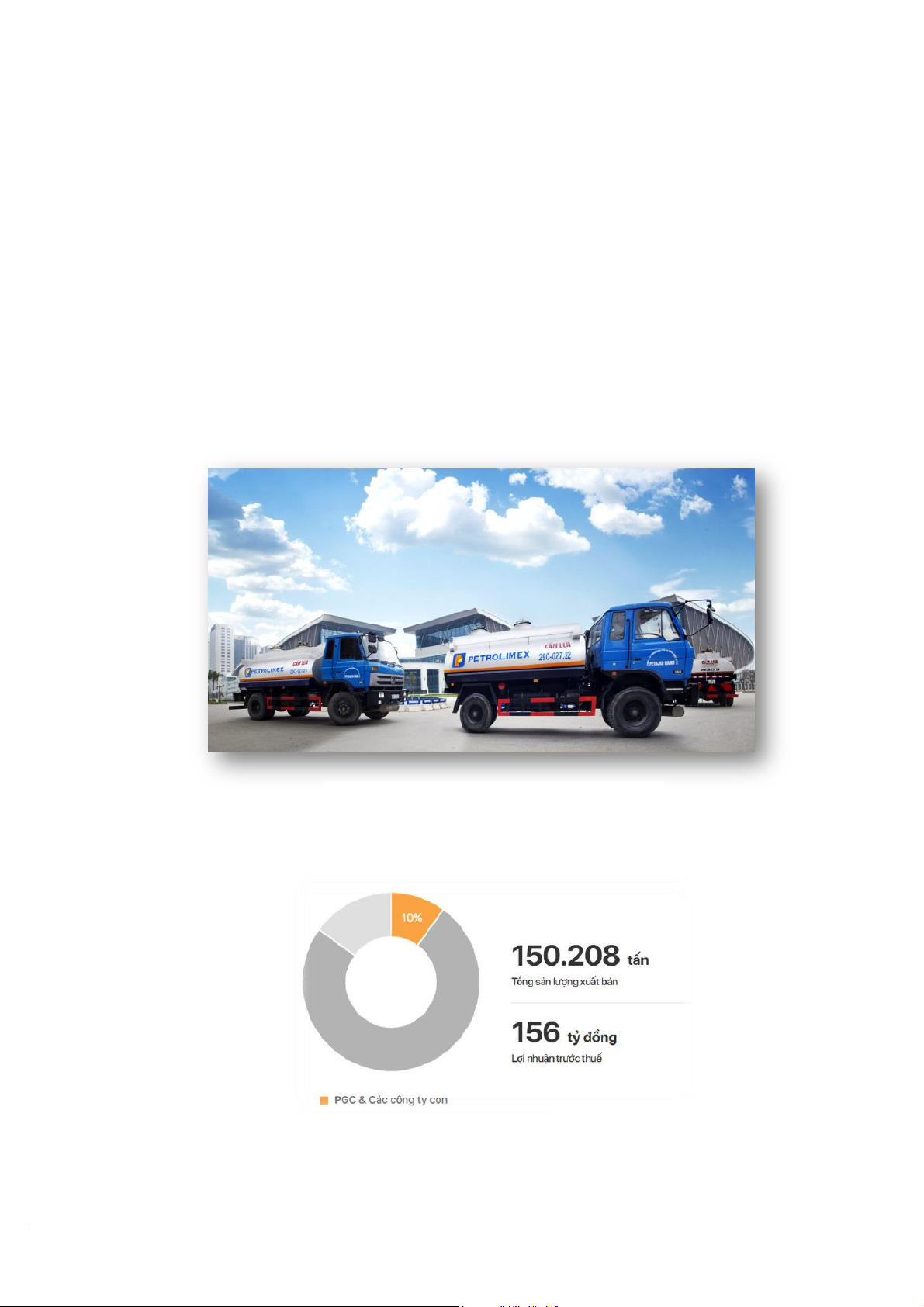

Phương tiện: Sở hữu đội tàu và phương tiện vận tải đường bộ, đường thủy hiện

đại, đảm bảo việc cung ứng xăng dầu an toàn và hiệu quả trên toàn quốc. Xe xitec v n

ậ chuyển xăng dầu trên đất liền - Khí hóa lỏng (Gas):

(Nguồn: petrolimex.com.vn) 17

Đơn vị phụ trách: Tổng Công ty Gas Petrolimex (PGC).

Sản phẩm: Cung cấp khí hóa lỏng (LPG) cho thị trường dân dụng và công

nghiệp, với thương hiệu "Gas Petrolimex" được biết đến rộng rãi. - Hóa dầu:

(Nguồn: petrolimex.com.vn)

Đơn vị phụ trách: Tổng Công ty Hóa dầu Petrolimex (PLC).

Sản phẩm: Sản xuất và kinh doanh dầu mỡ nhờn, nhựa đường và hóa chất công

nghiệp, phục vụ cho nhiều ngành kinh tế khác nhau.

Petrolimex đang triển khai Chiến lược phát triển giai đoạn 2021 – 2030, tầm nhìn

2045 với 4 định hướng trọng tâm:

Giữ vững vai trò chủ đạo trong lĩnh vực xăng dầu

Mở rộng sang lĩnh vực năng lượng sạch

Chuyển đổi số toàn diện

Phát triển nguồn nhân lực và quản trị hiện đại

Tập đoàn Xăng dầu Việt Nam (Petrolimex) xác định rõ vai trò kép trong hoạt động kinh doanh:

1. Hiệu quả kinh tế: Petrolimex luôn đặt mục tiêu tối đa hóa lợi ích của cổ đông,

tăng trưởng doanh thu, đảm bảo lợi nhuận ổn định, nâng cao năng suất lao động và hiểu quả hoạt động 18

2. Thực hiện nhiệm vụ chính trị: Là doanh nghiệp Nhà nước giữ vai trò chủ đạo

trong lĩnh vực năng lượng, Petrolimex có nhiệm vụ bảo đảm nguồn cung xăng dầu

cho nền kinh tế, giữ ổn định giá cả, hỗ trợ điều tiết thị trường khi có biến động.

Các nguyên tắc hoạt động cụ thể gồm:

Kinh doanh minh bạch, cạnh tranh lành mạnh.

Phát triển bền vững, không đánh đổi môi trường lấy lợi nhuận.

Tuân thủ pháp luật, cam kết với cổ đông và người tiêu dùng.

2.1.3. Những thành tựu đã đạt được

Tập đoàn Xăng dầu Việt Nam (Petrolimex) là doanh nghiệp nhà nước đặc biệt, có

quy mô toàn quốc, đảm bảo phần lớn thị phần xăng dầu cả nước. Trải qua hơn 68

năm hình thành và phát triển, Petrolimex đã đạt được nhiều thành tựu nổi bật trên các

lĩnh vực kinh doanh, tài chính, quản trị và đổi mới sáng tạo.

- Thành tựu trong quy mô và hệ thống phân phối:

Mạng lưới rộng khắp: Petrolimex sở hữu khoảng 2.700 cửa hàng xăng dầu phủ

khắp 63 tỉnh, thành phố tại Việt Nam, chiếm khoảng 50% thị phần nội địa.

(Nguồn: petrolimex.com.vn)

Hoạt động quốc tế: Tập đoàn có các công ty con tại Singapore và Lào, mở

rộng hoạt động kinh doanh ra thị trường quốc tế. 19

- Thành tựu tài chính và kinh doanh:

Doanh thu ấn tượng: Năm 2023, tổng doanh thu hợp nhất của Petrolimex ước

đạt 268.000 tỷ đồng, phản ánh sự phục hồi mạnh mẽ sau đại dịch COVID-19.

Tăng trưởng ổn định: Trong 5 năm gần đây, sản lượng tiêu thụ của Petrolimex

duy trì tốc độ tăng trưởng ổn định trên 5% mỗi năm.

- Các giải thưởng và danh hiệu:

Top doanh nghiệp lớn: Năm 2023, Petrolimex được vinh danh trong Top 19

Doanh nghiệp niêm yết vốn hóa lớn, Top 50 Công ty niêm yết tốt nhất Việt

Nam và Top 100 Thương hiệu giá trị nhất Việt Nam.

Quản trị doanh nghiệp xuất sắc: Năm 2024, Petrolimex lọt vào Top 10 Doanh

nghiệp Quản trị Công ty Tốt nhất và Top 20 Báo cáo Thường niên Tốt nhất tại

cuộc bình chọn Doanh nghiệp niêm yết.

Huân chương và bằng khen: Tập đoàn đã được trao tặng nhiều huân chương

và bằng khen, bao gồm Huân chương Độc lập hạng Nhì (2015), Huân chương

Lao động hạng Nhất (2001), cùng hơn 40 bằng khen từ Chính phủ và các bộ ngành.

- Thành tựu trong việc đóng góp lịch sử và xã hội:

Thành lập và phát triển: Petrolimex được thành lập ngày 12/01/1956, tiền thân

là Tổng Công ty Xăng dầu mỡ. Trong suốt quá trình phát triển, tập đoàn đã

đóng góp quan trọng vào công cuộc xây dựng và bảo vệ đất nước.

Danh hiệu anh hùng: Tám đơn vị thành viên của Petrolimex đã được trao tặng

danh hiệu "Anh hùng Lực lượng Vũ trang Nhân dân", một cá nhân được phong

tặng danh hiệu "Anh hùng Lao động", và 31 cán bộ, chiến sĩ được truy tặng

danh hiệu "Liệt sĩ" trong quá trình công tác.

2.2. Thực trạng sử dụng đầu vào tối ưu của tập đoàn Petrolimex

2.2.1. Giá các yếu tố đầu vào của tập đoàn (Giai đoạn 2020-2024) * Giá vốn bán hàng: 20

Tài liệu liên quan:

-

Thảo luận kinh tế vi mô- Gà rán và sữa tươi

21 11 -

kinh te dau tu quoc te de cuong

18 9 -

Phân tích chi phí, doanh thu, lợi nhuận của Công ty Cổ phần FPT trong giai đoạn 2018 – 2023 | Bài thảo luận kinh tế vi mô

19 10 -

Giáo trình Kinh tế vi mô | Trường Đại học Thương Mại

37 19 -

Bài tập trắc nghiệm Kinh Tế Vi Mô | Trường Đại học Thương mại

84 42