Phân Tích Doanh Thu, Chi Phí, Lợi Nhuận Doanh Nghiệp HABECO | Bài thảo luận Kinh Tế Vi Mô

Trong nền kinh tế thị trường, yếu tố cạnh tranh được đặc biệt chú ý. Các doanh nghiệp với nhiều hình thức sở hữu khác nhau cạnh tranh khốc liệt với nhau để

giành chỗ đứng trên thị trường và cùng nhau đạt đến một mục tiêu là doanh thu và

lợi nhuận. Tài liệu giúp bạn tham khảo, ôn tập và đạt kết quả cao. Mời đọc đón xem!

Môn: Kinh tế vi mô (KTVM02) 212 tài liệu

Trường: Trường Đại học Thương Mại 2.6 K tài liệu

Tác giả:

Preview text:

TRƯỜNG ĐẠI HỌC THƯƠNG MẠI

KHOA KINH TẾ VÀ KINH DOANH QUỐC TẾ

---------- BÀI THẢO LUẬN MÔN KINH TẾ VI MÔ Đề tài

PHÂN TÍCH DOANH THU, CHI PHÍ, LỢI

NHUẬN CỦA DOANH NGHIỆP HABECO

TRONG GIAI ĐOẠN 2018-2023

Giảng viên hướng dẫn : Vũ Ngọc Tú Nhóm thực hiện : Nhóm 6 Lớp học phần : 231_MIEC0111_06

Hà nội, ngày tháng 11 năm 2023 MỤC LỤC

LỜI MỞ ĐẦU................................................................................................................................................................3

NỘI DUNG....................................................................................................................................................................4

Phần I. CƠ SỞ LÝ LUẬN CỦA CHI PHÍ, DOANH THU, LỢI NHUẬN CỦA DOANH NGHIỆP....................4

1. Lý thuyết về chi phí sản xuất...................................................................................................................................4

1.1. Chi phí và cách tiếp cận chi phí......................................................................................................................4

1.1.1. Chi phí kế toán...........................................................................................................................................4

1.1.2. Chi phí kinh tế...........................................................................................................................................4

1.2. Chi phí sản xuất trong ngắn hạn.....................................................................................................................4

1.2.1. Tổng chi phí sản xuất ngắn hạn.................................................................................................................4

1.2.2. Chi phí bình quân ngắn hạn.......................................................................................................................5

1.3. Chi phí sản xuất trong dài hạn........................................................................................................................6

1.3.1.Tổng chi phí sản xuất trong dài hạn............................................................................................................6

1.3.2. Chi phí bình quân và chi phí cận biên trong dài hạn.................................................................................6

1.4. Ý nghĩa của phân tích chi phí..........................................................................................................................7

2. Lý thuyết về doanh thu.............................................................................................................................................7

2.1.Tổng doanh thu..................................................................................................................................................7

2.1.1. Doanh thu cận biên....................................................................................................................................7

2.1.2. Doanh thu trung bình (AR)........................................................................................................................7

2.2. Mục đích của việc phân tích doanh thu trong doanh nghiệp.......................................................................8

2.3. Ý nghĩa của doanh thu.....................................................................................................................................8

3. Lý thuyết về lợi nhuận..............................................................................................................................................8

3.1.Lợi nhuận kế toán.............................................................................................................................................9

3.2. Lợi nhuận kinh tế.............................................................................................................................................9

3.3. Mục đích của phân tích lợi nhuận trong doanh nghiệp................................................................................9

3.4. Ý nghĩa của lợi nhuận......................................................................................................................................9

PHẦN II. CHI PHÍ, DOANH THU VÀ LỢI NHUẬN CỦA TỔNG CÔNG TY CỔ PHẦN BIA-RƯỢU-NƯỚC

GIẢI KHÁT HÀ NỘI HABECO...............................................................................................................................10

I. Tổng quan về Tổng công ty Cổ phần Bia-Rượu-Nước giải khát Hà Nội - Habeco...........................................10

II. Phân tích chi phí, doanh thu và lợi nhuận của Tổng công ty Cổ phần Bia-Rượu-Nước giải khát Hà Nội

Habeco giai đoạn 2018-2023.......................................................................................................................................15

1. Sản lượng tiêu thụ các loại mặt hàng chính trong giai đoạn 2018-2023.......................................................15

2. Doanh thu trong giai đoạn 2018-2023.............................................................................................................16

3. Chi phí doanh nghiệp từ 2018 đến 6 tháng đầu năm 2023............................................................................18

4 .Lợi nhuận của doanh nghiệp từ 2018-2023.....................................................................................................22

5. Đánh giá về doanh nghiệp Habeco giai đoạn 2018-2023...............................................................................24

KẾT LUẬN..................................................................................................................................................................26

TÀI LIỆU THAM KHẢO..........................................................................................................................................27 2 LỜI MỞ ĐẦU 1. Đặt vấn đề

Trong nền kinh tế thị trường, yếu tố cạnh tranh được đặc biệt chú ý. Các doanh

nghiệp với nhiều hình thức sở hữu khác nhau cạnh tranh khốc liệt với nhau để

giành chỗ đứng trên thị trường và cùng nhau đạt đến một mục tiêu là doanh thu và

lợi nhuận. Doanh thu và lợi nhuận là đòn bẩy kinh tế, là những yếu tố cơ bản quyết

định đến sự tồn tại và phát triển của doanh nghiệp và chúng luôn là động cơ để các doanh nghiệp phấn đấu.

Mặt khác, doanh thu và lợi nhuận được tạo ra là kết quả tổng hợp của nhiều

nhân tố, đó là sự kết hợp hài hòa giữa các yếu tố đầu vào, là sản phẩm của sự tìm

tòi, sáng tạo và mạo hiểm. Nó đòi hỏi ở mỗi nhà kinh doanh những kỹ năng toàn

diện, khả năng tư duy nhạy bén và sự năng động. Vì thế nghiên cứu về đầu chỉ tiêu

doanh thu và lợi nhuận giúp cho những người có tham vọng về kinh doanh và quản

lý bước đầu tìm hiểu về thực tiễn để có cái nhìn toàn diện hơn trong công việc kinh doanh sau này.

Dựa vào đó, nhóm 6 chúng em sẽ trình bày về đề tài: ”PHÂN TÍCH DOANH

THU, CHI PHÍ, LỢI NHUẬN CỦA DOANH NGHIỆP HABECO TRONG GIAI ĐOẠN 2018-2023"

2. Giới thiệu về cơ cấu đề tài 2.1. Lời mở đầu

2.2. Phần I: Cơ sơ lý luận của chi phí, doanh thu, lợi nhuận của doanh nghiệp

2.3. Phần II: Phân tích thực trạng chi phí, doanh thu, lợi nhuận của doanh nghiệp 3 NỘI DUNG

Phần I. CƠ SỞ LÝ LUẬN CỦA CHI PHÍ, DOANH THU, LỢI

NHUẬN CỦA DOANH NGHIỆP

1. Lý thuyết về chi phí sản xuất

Chúng ta biết rằng con người luôn phải đối mặt với vấn đề khan hiếm và các doanh

nghiệp sản xuất cũng vậy. Khi một doanh nghiệp sử dụng các yếu tố đầu vào để

tiến hành sản xuất, nó phải từ bỏ cơ hội để sử dụng các nguồn lực đó theo một cách

khác, điều này làm phát sinh chi phí sản xuất đối với các doanh nghiệp. Sau đây

chúng ta sẽ đi nghiên cứu chi tiết các vấn đề về chi phí sản xuất.

1.1. Chi phí và cách tiếp cận chi phí

- Khái niệm: Chi phí sản xuất là toàn bộ các phí tổn để phục vụ cho quá trình

sản xuất kinh doanh mà các doanh nghiệp phải bỏ ra, phải gánh chịu trong một thời

kỳ nhất định. Ví dụ như, các chi phí để mua nguyên nhiên vật liệu, chi phí để trả

lương cho người lao động, chi phí cho bộ phận quản lý, chi phí khấu hao máy móc,...

1.1.1. Chi phí kế toán

Chi phí kế toán là toàn bộ các khoản chi được thực hiện bằng một số tiền

cụ thể mà các doanh nghiệp phải bỏ ra để sản xuất kinh doanh, các chi phí kế toán

sẽ được hạch toán trong các sổ sách kế toán. Chi phí này còn được gọi là chi phí hiện.

1.1.2. Chi phí kinh tế

Chi phí kinh tế là toàn bộ các chi phí cơ hội của tất cả các nguồn lực được

đưa vào trong sản xuất. Nó bao gồm cả chi phí cơ hội hiện (chi phí hiện) và chi phí

cơ hội ẩn (chi phí ẩn) - tức các chi phí cơ hội của việc sử dụng nguồn lực nhưng

không được thể hiện bằng một khoản chi trực tiếp bằng tiền.

1.2. Chi phí sản xuất trong ngắn hạn

Khái niệm: Chi phí sản xuất trong ngắn hạn là các chi phí mà doanh nghiệp gánh

chịu trong giai đoạn mà trong đó có ít nhất một yếu tố đầu vào của quá trình sản xuất không thay đổi.

1.2.1. Tổng chi phí sản xuất ngắn hạn

Tổng chi phí sản xuất ngắn hạn có thể được ký hiệu là TC hoặc STC. Nó

là toàn bộ những phí tổn dùng để tiến hành sản xuất kinh doanh trong ngắn hạn. Do 4

ngắn hạn có yếu tố đầu vào cố định và yếu tố đầu vào biến đổi nên tổng chi phí

trong ngắn hạn của doanh nghiệp sẽ bao gồm hai bộ phận: *Chi phí cố định ( TFC

): Được hình thành từ các yếu tố đầu vào cố luôn là định,

ví dụ như các chi phí liên quan đến tiền thuê, tiền khấu hao nhà xưởng, nhà máy,

khấu hao máy móc... Đúng như tên gọi, chi phí cố định không thay đổi khi sản

lượng đầu ra thay đổi. Điều này cũng hàm ý rằng, ngay cả khi doanh nghiệp không

sản xuất, doanh nghiệp vẫn phải chịu chi phí cố định. Ví dụ, một doanh nghiệp

bánh thuê cửa hàng là 20 triệu đồng/tháng. Khi đó, dù doanh nghiệp có sản xuất

500 hay 1.000 chiếc bánh thì doanh nghiệp vẫn phải trả 20 triệu đồng/tháng, và

thậm chí ngay cả khi doanh nghiệp không sản xuất (Q = 0) doanh nghiệp vẫn phải chịu chi phí này. *Chi phí biến đổi ( TVC

) : Được hình thành từ các yếu tố đầu vào biến phụ đổi.

Khi sản lượng đầu ra tăng lên, doanh nghiệp phải dùng nhiều yếu tố mức Sản đầu

vào biến đổi hơn và do vậy chi phí biến đổi cũng tăng lên, còn khi không sản xuất

thì chi phí biến đổi của doanh nghiệp bằng 0. Những chi phí biến đổi như: Chi phí

liên quan đến nguyên nhiên vật liệu, chi phí trả lương cho người lao động trực tiếp sản xuất.

Như vậy, ta có: TC = TFC + TVC

Giả sử khi chi phí cố định của một doanh nghiệp là 100, chi phí này không thay

đổi khi sản lượng thay đổi và đặc biệt ngay cả khi sản lượng bằng 0, doanh nghiệp

vẫn phải chịu chi phí cố định này. Chi phí biến đổi của doanh nghiệp sẽ bằng 0 khi

doanh nghiệp không sản xuất và tăng lên cùng với sự tăng lên của sản lượng. Còn

tổng chi phí được xác định bằng cách cộng chi phí cố định với chi phí biến đổi.

1.2.2. Chi phí bình quân ngắn hạn

- Chi phí bình quân (AC, ATC, SATC): Mức chi phí tính bình quân cho mỗi đơn vị sản phẩm.

*Công thức tính: ATC = TC/Q => ATC = (TFC + TVC)/Q

=> ATC = TFC/Q + TVC/Q = AFC + AVC - Trong đó:

+ AFC là chi phí cố định bình quân.

+ AVC là chi phí biến đổi bình quân.

- Chi phí cận biên ngắn hạn( MC, SMC) là sự thay đổi trong tổng chi phí khi

doanh nghiệp sản xuất thêm một đơn vị sản phẩm. Giá trị của chi phí cận biên trả

lời cho câu hỏi khi doanh nghiệp sản xuất thêm một đơn vị sản phẩm thì doanh

nghiệp tốn thêm một chi phí là bao nhiêu.

*Công thức tính: MC= ΔTC/ ΔQ=TC’(Q) - Trong đó:

+ ΔTC là sự thay đổi trong tổng chi phí. 5

+ ΔQ là sự thay đổi trong tổng số sản phẩm sản xuất ra.

Trong ngắn hạn, do chi phí cố định không thay đổi nên tổng chi phí thay đổi thì sự

thay đổi đó hoàn toàn do chi phí biến đổi gây ra hay ΔTC=ΔVC. Do vậy, chi phí

cận biên có thể tính theo chi phí biến đổi như sau: MC=ΔTVC/ΔQ=TVC’(Q)

Để hiểu được sự tác động của quy luật sản phẩm cận biên giảm dần đến hình dáng

của đường MC, ta nghiên cứu một doanh nghiệp chỉ sử dụng hai yếu tố đầu vào là

vốn và lao động, với yếu tố vốn cố định. Nếu doanh nghiệp thuê thêm ΔL đơn vị

lao động, doanh nghiệp sẽ tạo thêm được ΔQ đơn vị sản phẩm và chi phí của

doanh nghiệp tăng thêm một lượng là w.ΔL (trong đó w là mức tiền công trả cho

mỗi đơn vị lao động). Khi đó ta có:

MC=ΔTC/ΔQ=w.ΔL/ΔQ=w/MPL

Trong đó: MPL là sản phẩm cận biên ngắn hạn.

Trong sản xuất ngắn hạn, sản phẩm cận biên của lao động ban đầu tăng lên sau đó

giảm dần khi bị quy luật sản phẩm cận biên giảm dần chi phối. Tương ứng khi

MPL tăng thì giá trị của MC giảm và ngược lại.

1.3. Chi phí sản xuất trong dài hạn

Khác với chi phí sản xuất ngắn hạn, chi phí dài hạn bao gồm tất cả các yếu tố

đầu vào đều có thể thay đổi được.

1.3.1.Tổng chi phí sản xuất trong dài hạn

Tổng chi phí dài hạn (LTC) bao gồm toàn bộ những phí tổn mà doanh

nghiệp phải bỏ ra để tiến hành sản xuất kinh doanh các hàng hóa hay dịch vụ trong

điều kiện các yếu tố đầu vào của quá trình sản xuất đều có thể thay đổi. Trong dài

hạn các doanh nghiệp có thể có nhiều phương án kết hợp đầu vào khác nhau để sản

xuất ra một mức sản lượng đầu ra, cho nên để đảm bảo hiệu quả, các doanh nghiệp

sẽ luôn chọn phương án kết hợp đầu vào có chi phí thấp nhất. Do vậy, có thể nói

chi phí trong dài hạn chính là chi phí ứng với khả năng sản xuất trong ngắn hạn tốt

nhất (có chi phí trong ngắn hạn là thấp nhất) tương ứng với từng mức sản lượng đầu ra.

1.3.2. Chi phí bình quân và chi phí cận biên trong dài hạn

-Chi phí bình quân dài hạn(LAC) là mức chi phí bình quân tính trên mỗi

đơn vị sản phẩm trên dài hạn. LAC=LTC/Q

-Chi phí cận biên dài hạn(LMC) là sự thay đổi trong tổng chi phí dài hạn

khi doanh nghiệp sản xuất thêm một đơn vị sản phẩm.

LMC=ΔLTC/ΔQ=LTC’(Q) 6

1.4. Ý nghĩa của phân tích chi phí

-Một trong những mục tiêu phấn đấu của doanh nghiệp là sử dụng chi phí

một cách có hiệu quả để có điều kiện tăng lợi nhuận. Khi phân tích tiến hành xác

định mức độ ảnh hưởng của từng nhân tố đến chỉ tiêu chi phí để doanh nghiệp xác

định được nguyên nhân làm tăng giảm chi phí và từ đó có biện pháp khắc phục.

-Nhằm kiểm tra xem chi phí thực tế phát sinh tại doanh nghiệp tăng hay giảm

so với kế hoạch và so với năm trước qua đó tìm ra các giải pháp làm giảm chi phí,

làm gia tăng lợi nhuận cho doanh nghiệp

2. Lý thuyết về doanh thu

2.1.Tổng doanh thu

Tổng doanh thu(TR) là tổng thu nhập của doanh nghiệp sau khi tiêu thụ các

loại hàng hóa và dịch vụ. Hay đó là toàn bộ số tiền mà doanh nghiệp thu được khi

tiêu thụ một số lượng các loại hàng hóa và dịch vụ nhất định. Với giá cả nhất định,

tổng doanh thu là một hàm phụ thuộc vào sản lượng có dạng: TR=f(Q) Cách tính: TR=P.Q

Doanh thu của doanh nghiệp phản ánh quy mô sản xuất và thị phần của

doanh nghiệp đó, trong những giai đoạn nhất định nó là một trong những mục tiêu

kinh tế của doanh nghiệp. Dựa vào doanh thu ta cũng có thể thấy được mức độ hài

lòng của khách hàng đối với doanh nghiệp, uy tín của thương hiệu công ty trên thị trường.

2.1.1. Doanh thu cận biên

Doanh thu cận biên(MR) là sự thay đổi trong tổng doanh thu khi doanh

nghiệp bán thêm một đơn vị hàng hóa. Doanh thu cận biên cũng chính là đạo hàm

bậc nhất của hàm tổng doanh thu theo biến sản lượng (Q). MR=ΔTR/ΔQ=TR’(Q)

2.1.2. Doanh thu trung bình (AR)

Doanh thu trung bình là doanh thu tính bình quân cho một đơn vị sản phẩm tiêu thụ.

Công thức tính: AR=TR/Q=(P.Q)/Q=P

*Mối quan hệ giữa tổng doanh thu và doanh thu cận biên:

Tổng doanh thu phản ánh quy mô cầu thị trường, doanh thu biên phản ánh

cường độ nhu cầu thị trường về hàng hóa. Khi bắt đầu tiêu thụ sản phẩm tổng 7

doanh thu bắt đầu tăng lên, doanh thu biên bắt đầu giảm xuống và biểu hiện 3 trường hợp:

+ Nếu MR > 0, gia tăng sản lượng tiêu thụ tổng doanh thu tăng.

+ Nếu MR = 0, tổng doanh thu đạt cực đại.

+ Nếu MR < 0, gia tăng sản lượng hàng hóa tiêu thụ tổng doanh thu giảm.

Doanh thu biên có xu hướng giảm dần do người tiêu dùng được cung cấp

ngày càng nhiều sản phẩm, tính bức thiết của sản phẩm giảm dần. Khi MR = 0, con

người đạt đến độ bão hòa sản phẩm hàng hóa. Do đó, doanh thu biên giảm dần là

quy luật kinh tế trong nền sản xuất hàng hóa.

2.2. Mục đích của việc phân tích doanh thu trong doanh nghiệp

- Phản ánh chính xác tổng doanh thu trong kỳ kinh doanh cũng như doanh thu thuần của doanh nghiệp.

- Phản ánh những biến động trong kết quả kinh doanh của doanh nghiệp. Từ đó

phản uy tín kinh doanh và phản ánh quy mô khả năng chiếm lĩnh thị

trường của doanh nghiệp.

- Làm cơ sở xây dựng các chỉ tiêu kế hoạch doanh thu, kết cấu doanh thu hay các phương án kinh doanh.

2.3. Ý nghĩa của doanh thu

- Doanh thu là nguồn tài chính quanh trọng để doanh nghiệp bù đắp, trang trải

các chi phí hoạt động sản xuất kinh doanh như : nguyên vật liệu, tiền lương, nộp

thuế…và mặt hàng giúp cho các nhà quản lí thấy được các ưu, nhược điểm trong

quá trình thực hiện doanh thu để có thể phát hiện các nhân tố làm tăng, giảm doanh

thu. Từ đó hạn chế các nhân tố tiêu cực, đẩy nhanh các nhân tố tích cực nhằm phát

huy thế mạnh của doanh nghiệp.

- Doanh thu bán hàng phản ánh quy mô của quá trình sản xuất, phản ánh trình

độ tổ chức chỉ đạo sản xuất kinh doanh của doanh nghiệp. Có được doanh thu

chứng tỏ doanh nghiệp đã sản xuất sản phẩm được người tiêu dùng chấp nhận về

mặt khối lượng, chất lượng, giá trị sử dụng, giá cả phù hợp với thị hiếu của thị trường.

- Doanh thu là cơ sở để xác định lãi, lỗ sau một quá trình sản xuất kinh

doanh. Do đó, doanh nghiệp muốn tăng lợi nhuận thì vấn đề trước tiên cần phải

quan tâm đến là doanh thu.

3. Lý thuyết về lợi nhuận

- Khái niệm: Lợi nhuận(π) là phần chênh lệch giữa doanh thu và chi phí. Lợi

nhuận là phần còn lại của tổng doanh thu sau khi trừ đi tổng chi phí. Lợi nhuận là 8

mục tiêu sau cùng của doanh nghiệp, nó quyết định sự tồn tại, phát triển hoặc suy

thoái, phá sản của doanh nghiệp.

Ta có công thức tính lợi nhuận như sau: л=TR-TC

• Nếu π > 0 tức là TR > TC doanh nghiệp có lợi nhuận,

• Nếu π < 0 tức là TR < TC doanh nghiệp bị lỗ vốn,

• Nếu π = 0 tức là TR = TC doanh nghiệp hòa vốn.

+ Dựa vào doanh thu trung bình và chi phí trung bình ta có:

π = (AR - AC).Q hay π = (P - AC).Q

· Nếu AR – AC > 0, hay P > AC doanh nghiệp có lợi nhuận

· Nếu AR – AC < 0 , hay P < AC doanh nghiệp bị thua lỗ

· Nếu AR – AC = 0, hay P = AC doanh nghiệp hòa vốn

*Về lợi nhuận, ta nghiên cứu về lợi nhuận kế toán và lợi nhuận kinh tế. Do chi phí

kinh tế lớn hơn chi phí kế toán nên lợi nhuận kinh tế nhỏ hơn lợi nhuận kế toán

3.1.Lợi nhuận kế toán

Lợi nhuận kế toán= Doanh thu - Chi phí kế toán

3.2. Lợi nhuận kinh tế

Lợi nhuận kinh tế = Doanh thu - Chi phí kinh tế

-Khi lợi nhuận kinh tế âm, về mặt kinh tế, phương án mà bạn chọn chưa mang

lại lợi ích lớn nhất cho bạn.

-Khi lợi nhuận kinh tế dương, nó phản ánh rằng phương án kinh doanh mà bạn

chọn đã mang lại lợi nhuận cao nhất.

-Khi lợi nhuận kinh tế bằng 0 thì lại phản ánh rằng phương án kinh doanh mà

bạn chọn cũng mang lại lợi ích giống như phương án kinh doanh tốt nhất mà bạn đã bỏ qua.

3.3. Mục đích của phân tích lợi nhuận trong doanh nghiệp

- Để đánh giá tình hình lợi nhuận của từng bộ phận và tồn doanh nghiệp.

- Xác định những nguyên nhân, mức độ ảnh hưởng của các nhân tố đến tình hình biến động lợi nhuận.

- Đề ra các biện pháp khai thác khả năng tiềm tàng của doanh nghiệp nhằm không

ngừng nâng cao lợi nhuận của doanh nghiệp.

3.4. Ý nghĩa của lợi nhuận

- Lợi nhuận là chỉ tiêu chất lượng đánh giá hoạt động của doanh nghiệp. Nó phản

ánh đầy đủ các mặt số lượng, chất lượng hoạt động của doanh nghiệp, phản ánh kết

quả sử dụng các yếu tố sản xuất như lao động, vật tư, tài sản… 9

- Lợi nhuận thường được xem như mục tiêu kinh tế cao nhất của các doanh nghiệp.

- Lợi nhuận là đòn bẩy tài chính hữu hiệu thúc đẩy mọi hoạt động sản xuất kinh doanh

- Lợi nhuận có ý nghĩa quan trọng tạo động lực cho sự đổi mới và sản xuất hiệu

quả và trong phân phối nguồn lực khan hiếm.

PHẦN II. CHI PHÍ, DOANH THU VÀ LỢI NHUẬN CỦA TỔNG

CÔNG TY CỔ PHẦN BIA-RƯỢU-NƯỚC GIẢI KHÁT HÀ NỘI HABECO

I. Tổng quan về Tổng công ty Cổ phần Bia-Rượu-Nước giải khát Hà Nội - Habeco 10 Hiện nay

Tổng Công ty Cổ phần Bia - Rượu - Nước giải khát Hà Nội, tên giao dịch là

HABECO (Hanoi Beer-Alcohol-Beverage Joint Stock Corporation) là một doanh

nghiệp cổ phần có trụ sở ở Hà Nội, Việt Nam. Tiền thân của Tổng công ty Cổ phần

Bia - Rượu - Nước giải khát Hà Nội là Nhà máy bia Hommel được người Pháp xây

dựng từ năm 1890, là khởi đầu cho một dòng chảy nhỏ bé cùng song hành với

những thăng trầm của Thăng Long - Hà Nội. Ngày 15/8/1958, trong không khí cả

nước sôi sục chào mừng kỷ niệm 13 năm Cách mạng Tháng Tám thành công, khai

sinh ra nước Việt Nam Dân chủ Cộng hòa, bốn năm Thủ đô hoàn toàn giải phóng;

chai bia Việt Nam đầu tiên mang nhãn hiệu Trúc Bạch ra đời trong niềm vui xúc

động lớn lao của cán bộ công nhân viên Nhà máy. Một sản phẩm khẳng định

quyền làm chủ của người lao động, phục vụ nhu cầu thiết yếu của xã hội trong giai

đoạn khôi phục và phát triển. Từ cột mốc này, Nhà máy bước vào thời kỳ mới –

thời kỳ khẳng định thương hiệu của ngành Công nghiệp nước ta nói chung và

ngành Đồ uống nói riêng, là niềm tự hào của Hà Nội và cả nước. Từ đó trở đi, ngày

15/8 hàng năm được chọn là Ngày truyền thống của Bia Hà Nội.

Ngày 6/5/2003, Bộ trường Bộ Công nghiệp (nay là Bộ Công Thương) có Quyết

định số 75/2003/QĐ-BCN thành lập Tổng công ty Bia - Rượu - Nước giải khát Hà

Nội (viết tắt là HABECO). Từ ngày 16/6/2008, Tổng công ty chính thức chuyển

đổi mô hình tổ chức từ một Tổng Công ty Nhà nước sang Tổng Công ty Cổ phần.

Đây là bước ngoặt quan trọng để Bia Hà Nội khẳng định vị thế của mình trong giai đoạn hội nhập.

Trải qua gần 130 năm lịch sử với hơn nửa thế kỷ khôi phục và phát triển, đến

nay, Habeco đã trở thành một trong các doanh nghiệp hàng đầu của ngành Đồ uống

Việt Nam. Những dòng sản phẩm nổi tiếng làm nên thương hiệu Habeco như Bia 11

hơi Hà Nội, Bia lon Hà Nội, Bia Trúc Bạch, Hanoi Beer Premium… đã nhận được

sự tin yêu của người tiêu dùng về cả chất lượng và phong cách, chinh phục những

người sành bia trong và ngoài nước.

Với bí quyết công nghệ - truyền thống trăm năm, cùng hệ thống thiết bị hiện đại,

đội ngũ cán bộ công nhân viên lành nghề, có trình độ, tâm huyết, các sản phẩm của

HABECO đã nhận được sự mến mộ của hàng triệu người tiêu dùng trong nước

cũng như quốc tế. Thương hiệu BIA HÀ NỘI ngày hôm nay được xây dựng, kết

tinh từ nhiều thế hệ, là niềm tin của người tiêu dùng, niềm tự hào của thương hiệu Việt.

Với sức vươn lên mạnh mẽ của một cây đại thụ trong ngành nước giải khát Việt

Nam, các sản phẩm của HABECO được phân phối rộng rãi tới không chỉ ở thị

trường trong nước mà cả tại các thị trường nước ngoài như Đài Loan, Hàn Quốc,

Anh, Đức, Mỹ, Australia, cùng nhiều quốc gia khác trên thế giới.

Tháng 5 năm 2019, Logo nhận diện mới HABECO Slogan: Sức bật Việt Nam.

Logo mới với chữ HABECO được viết in đậm gắn với giá trị cốt lõi của Habeco:

H: Hội nhập nhưng vẫn riêng một bản sắc

A: Am hiểu nhưng không ngừng nghiên cứu

B: Bền bỉ nhưng sẵn sàng bứt phá

E: Ép nỗ lực để không ngừng phát triển

C: Chung ước mơ để cùng nhau đi tới

O: Ôm chí lớn cho một tầm cao mới

HÀ NỘI BOLD AND LIGHT 12 HÀ NỘI BIA PREMIUM BIA HƠI HÀ NỘI 13 BIA HÀ NỘI BIA TRÚC BẠCH

NƯỚC UỐNG ĐÓNG CHAI UNIAQUA 14

II. Phân tích chi phí, doanh thu và lợi nhuận của Tổng công ty Cổ phần Bia-

Rượu-Nước giải khát Hà Nội Habeco giai đoạn 2018-2023

1. Sản lượng tiêu thụ các loại mặt hàng chính trong giai đoạn 2018-2023

Hiện nay, sản lượng tiêu thụ sản phẩm của Habeco chủ yếu từ các loại bia, rượu,

nước giải khát các loại.

Theo báo cáo tài chính hợp nhất các năm của tổng công ty, ta có các số liệu sau:

Đơn vị: Triệu lít Năm Bia

Rượu Nước đóng chai các loại 2018 481,9 2,4 3,3 2019 496,5 2,5 3,4 2020 476,3 2,2 3,3 2021 484,9 2,3 3,4 2022 497,2 2,4 3,5 6 tháng đầu năm 2023 252,9 1,8 2,3 =>Nhận xét:

Sản lượng tiêu thụ bia, rượu, nước đóng chai các loại của doanh nghiệp Habeco

giai đoạn 2018-2023 có xu hướng tăng trưởng ổn định.

- Năm 2019: Sản lượng tiêu thụ bia tăng 3,3% so với năm 2018. Sản lượng tiêu

thụ rượu giảm 3,3% so với năm 2018. Sản lượng tiêu thụ nước đóng chai: tăng 2,1% so với năm 2018.

- Năm 2020: Sản lượng tiêu thụ bia giảm 4,4% so với năm 2019.Sản lượng tiêu

thụ rượu giảm 13,6% so với năm 2019. Sản lượng tiêu thụ nước đóng chai: giảm 2,9% so với năm 2019.

- Năm 2021: Sản lượng tiêu thụ bia tăng 1,9% so với năm 2020. Sản lượng tiêu

thụ rượu tăng 4,5% so với năm 2020. Sản lượng tiêu thụ nước đóng chai tăng 2,7% so với năm 2020.

- Năm 2022: Sản lượng tiêu thụ bia tăng 2,3% so với năm 2021. Sản lượng tiêu

thụ rượu tăng 4,2% so với năm 2021. Sản lượng tiêu thụ nước đóng chai tăng 2,9% so với năm 2021.

- 6 tháng đầu năm 2023: Sản lượng tiêu thụ bia tăng 10,7% so với cùng kỳ năm

2022. Sản lượng tiêu thụ rượu tăng 22,3% so với cùng kỳ năm 2022. Sản lượng

tiêu thụ nước đóng chai tăng 23,2% so với cùng kỳ năm 2022.

Như vậy, sản lượng bia rượu nước giải khát giai đoạn 2018-2023 có xu hướng tăng

trưởng, đạt mức cao nhất trong lịch sử vào năm 2022.

Thời kì COVID-19, trong năm 2020 sản lượng bia, rượu, nước giải khát tại Habeco

đều giảm rõ rệt. Nguyên nhân là do: 15

Ảnh hưởng của dịch bệnh COVID-19: Dịch bệnh COVID-19 đã tác động

tiêu cực đến nền kinh tế - xã hội, dẫn đến giảm thu nhập và chi tiêu của người

dân. Điều này khiến cho nhu cầu tiêu thụ đồ uống có cồn và không cồn giảm theo.

Các biện pháp giãn cách xã hội: Các biện pháp giãn cách xã hội như phong

tỏa, hạn chế đi lại, tụ tập đã ảnh hưởng đến hoạt động kinh doanh, dịch vụ,

trong đó có hoạt động tiêu thụ đồ uống.

Thay đổi thói quen tiêu dùng: Dịch bệnh COVID-19 đã khiến cho người dân

thay đổi thói quen tiêu dùng, tập trung vào các mặt hàng thiết yếu, hạn chế tiêu

thụ các mặt hàng xa xỉ như đồ uống có cồn và không cồn.

Trong thời gian đó, Habeco đã đưa ra các giải pháp phù hợp như:

Đẩy mạnh hoạt động bán hàng trực tuyến: Habeco đã triển khai các kênh

bán hàng trực tuyến như: Facebook, Shopee, Lazada,... để tiếp cận khách hàng.

Đổi mới sản phẩm: Habeco đã nghiên cứu và phát triển các sản phẩm mới,

đáp ứng nhu cầu của người tiêu dùng.

Tăng cường hoạt động marketing: Habeco đã đẩy mạnh hoạt động

marketing, quảng bá sản phẩm để tăng nhận diện thương hiệu.

2. Doanh thu trong giai đoạn 2018-2023

Theo báo cáo hợp nhất của tổng công ty, ta có số liệu về doanh thu bán hàng và

cung cấp dịch vụ, doanh thu thuần bán hàng và cung cấp dịch vụ và doanh thu hoạt

động tài chính. Trong đó:

-Doanh thu bán hàng và cung cấp dịch vụ là toàn bộ khoản tiền

mà doanh nghiệp thu về sau khi bán sản phẩm, dịch vụ mà chưa trừ các loại

thuế cùng các chi phí hoa hồng, giảm giá, chiết khấu khác.

-Doanh thu thuần bán hàng và cung cấp dịch vụ là khoản tiền mà khi đó

doanh nghiệp đã thu được sau khi trừ đi các loại thuế,…

- Doanh thu từ hoạt động tài chính là khoản thu nhập mà doanh nghiệp nhận

được từ các hoạt động tài chính, bao gồm: tiền lãi từ cho vay, đầu tư, ủy thác

đầu tư, mua bán chứng khoán,... Đơn vị:Tỷ đồng Doanh thu bán Doanh thu thuần Doanh thu từ hoạt Năm hàng và cung cấp bán hàng và cung động tài chính dịch vụ cấp dịch vụ 2018 9388,9 9311,4 138,8 16 2019 9509,7 9438,6 171,9 2020 7514,4 7452,6 120,7 2021 7066,7 6962,9 123,4 2022 8525,4 8398,3 146,2 6 tháng đầu 2023 3333,2 3251 103,1

Nhận xét: Có thể thấy rằng, doanh thu của doanh nghiệp Habeco trong giai

đoạn 2018-2023 tăng trưởng không ổn định. Doanh thu bán hàng và cung

cấp dịch vụ đóng góp phần lớn trong tổng doanh thu.

- Trong giai đoạn 2018-2019: Doanh thu của doanh nghiệp tăng trưởng tương đối

ổn định. Sau lũy kế, doanh thu thuần năm 2019 đã tăng 3,7% so với năm 2018,

đồng thời doanh thu từ hoạt động tài chính cũng tăng lên 33,1 tỷ đồng so với năm

2018. Tuy mức tăng doanh thu còn thấp nhưng điều này có thể cho ta thấy được,

giai đoạn 2018-2019 là giai đoạn phát triển ổn định của Tổng công ty.

- Trong giai đoạn 2020-2021: Doanh thu Habeco giai đoạn 2020-2021 có xu

hướng giảm mạnh, doanh thu bán hàng và cung cấp dịch vụ giảm từ 7514,4 tỷ

đồng xuống 7066,7 tỷ đồng, giảm đến 6%. Cùng với đó, doanh thu từ hoạt động tài

chính cũng giảm đáng kể so với giai đoạn 2018-2019 trước đó. Nguyên nhân chính

là do ảnh hưởng của dịch bệnh Covid-19. Trong năm 2020, đại dịch COVID-19 đã

tác động tiêu cực đến nền kinh tế Việt Nam nói chung và ngành bia nói riêng. Các

biện pháp giãn cách xã hội đã khiến cho hoạt động sản xuất kinh doanh của

Habeco bị gián đoạn, dẫn đến giảm sản lượng tiêu thụ. Trong năm 2021, tình hình

dịch bệnh đã được kiểm soát tốt hơn, tuy nhiên Habeco vẫn chưa thể phục hồi đáng

kể. Bên cạnh đó, sự cạnh tranh gay gắt của các đối thủ cũng là một yếu tố khiến

doanh thu của Habeco giảm sút. Trong những năm gần đây, nhiều doanh nghiệp

bia nước ngoài đã đầu tư vào Việt Nam, tạo ra sự cạnh tranh ngày càng lớn đối với Habeco.

- Trong giai đoạn 2022 - 6 tháng đầu năm 2023: Năm 2022, doanh thu thuần

của Habeco đạt 8398,3 tỷ đồng, tăng 20,6% so với năm 2021. Đây là một con số ấn

tượng trong 4 năm gần đây của Tổng công ty. Trong năm 2022, Habeco đã vượt

27% mục tiêu về doanh thu. Có thể thấy, doanh thu của Habeco đã có sự phục hồi

mạnh mẽ trong năm 2022 sau 2 năm chịu ảnh hưởng của đại dịch COVID-19. Nguyên nhân chính là do:

Tình hình dịch bệnh đã được kiểm soát tốt hơn, giúp hoạt động sản xuất kinh

doanh của Habeco trở lại bình thường.

Nhu cầu tiêu dùng của người dân đã tăng trở lại, đặc biệt là trong dịp lễ Tết. 17

Habeco đã thực hiện nhiều giải pháp để nâng cao năng lực cạnh tranh, bao gồm:

đầu tư nghiên cứu và phát triển sản phẩm mới, nâng cao chất lượng sản phẩm

hiện có, mở rộng thị trường xuất khẩu, và nâng cao năng lực sản xuất.

Trong 6 tháng đầu năm 2023, doanh thu thuần của Habeco đạt 3251 tỷ đồng, giảm

7,3% so với cùng kì năm 2022 (3488 tỷ đồng). Tuy nhiên, doanh thu từ hoạt động

tài chính lại gần như gấp đôi so với cùng kì năm 2022. Năm 2023 cũng là một năm

đầy thách thức đối với doanh nghiệp Habeco. Tổng công ty đặt mục tiêu mức

doanh thu là 7367 tỷ đồng, giảm 14% so với năm 2022. Có thể thấy, với tình hình

kinh doanh hiện tại, việc đạt được doanh thu dự kiến là khá khả quan. Tuy nhiên,

để đạt được mức doanh thu ổn định như những năm trước dịch, đặc biệt là trong

môi trường cạnh tranh gay gắt cùng các doanh nghiệp bia rượu khác thì đây quả là

một thử thách khó khăn đối với Habeco.

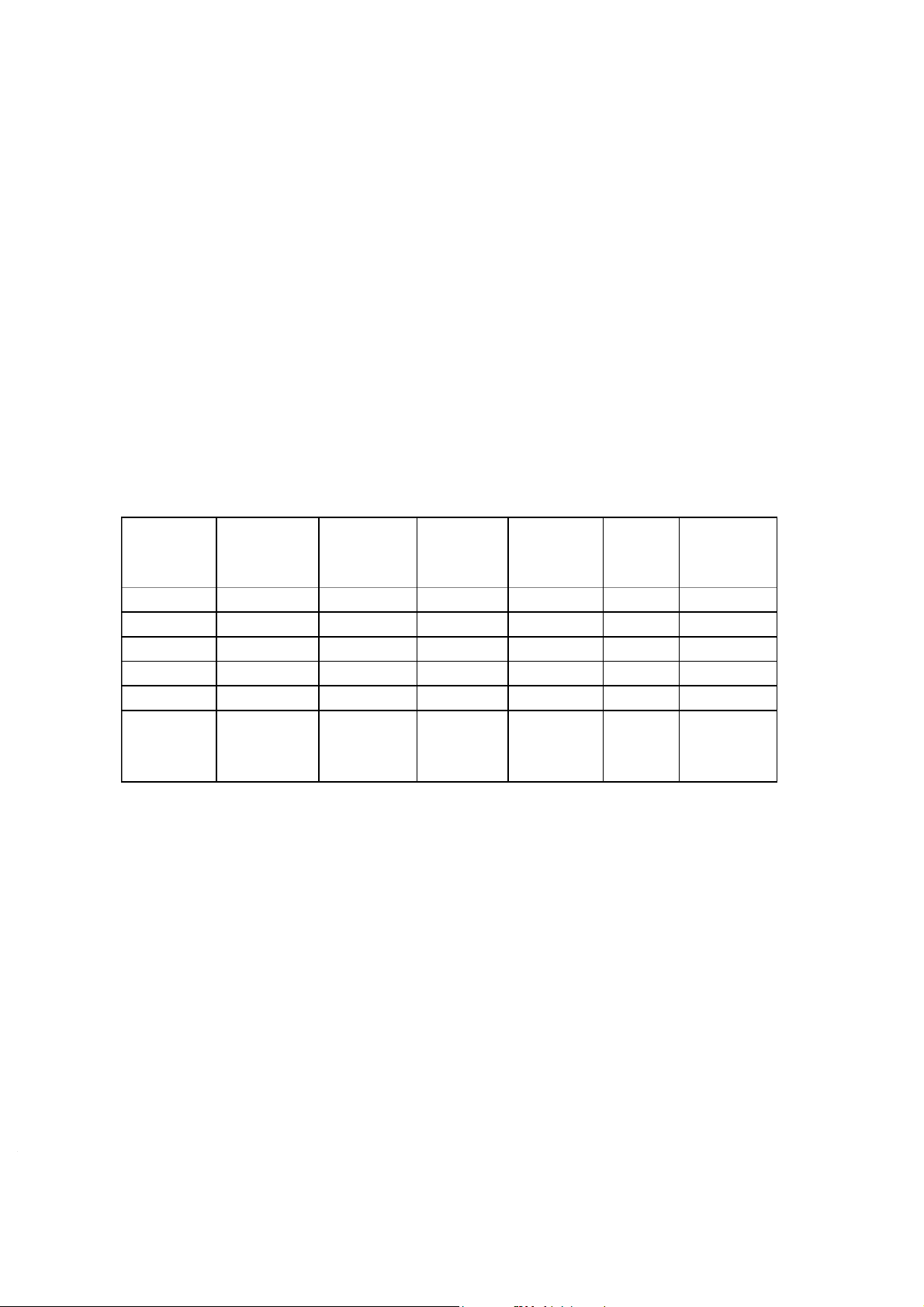

3. Chi phí doanh nghiệp từ 2018 đến 6 tháng đầu năm 2023 Đơn vị: Tỷ đồng Năm Chi phí sản

Chi phí bán Chi phí Chi phí tài Chi phí Tổng chi xuất hàng quản lý chính khác phí 2018 5723,6 1344,2 429,9 46,3 30,2 7574,2 2019 5729,5 1439,1 503,1 31,2 18,0 7720,9 2020 4815,7 1074,3 515,5 24,3 17,0 6446,8 2021 4430,9 989,0 441,8 14,6 8,9 5885,2 2022 5363,0 1289,3 554,2 10,8 6,6 7223,9 6 tháng đầu năm 2148,0 441,5 215,5 4,1 2,2 2811,3 2023 =>Nhận xét:

Chi phí sản xuất chiếm tỷ trọng lớn nhất trong tổng chi phí, dao động từ

74% đến 76%. Điều này là do Habeco là một doanh nghiệp sản xuất, chi phí

nguyên vật liệu đầu vào chiếm tỷ trọng lớn trong tổng chi phí.

Kế đến là chi phí bán hàng và chi phí quản lý với tỷ trọng dao động từ 16%

đến 18,5% cho chi phí bán hàng và tỷ trọng dao động từ 6% đến 7,5% cho chi

phí quản lý. Chi phí bán hàng chủ yếu bao gồm chi phí quảng cáo, tiếp thị và

chi phí bán hàng. Chi phí quản lý chủ yếu bao gồm chi phí nhân viên, chi phí

khấu hao và chi phí văn phòng. 18

Cuối cùng, chi phí tài chính và chi phí khác chiếm tỷ trọng thấp nhất, đều

dưới 1%. Chi phí tài chính chủ yếu bao gồm chi phí lãi vay và chi phí chênh

lệch tỷ giá.Và trong chi phí khác gồm chi phí vi phạm hành chính, chi phí vỏ

chai và một số loại chi phí khác.

*Nguyên nhân chính dẫn đến xu hướng tăng nhẹ của chi phí Habeco vào năm 2019 là:

Giá nguyên vật liệu đầu vào tăng: Nguyên vật liệu đầu vào chiếm tỷ trọng

lớn trong chi phí sản xuất của Habeco, do đó sự biến động của giá nguyên vật

liệu đầu vào có tác động đáng kể đến chi phí sản xuất của công ty.

Chi phí nhân công tăng: Chi phí nhân công chiếm tỷ trọng lớn trong chi phí

bán hàng và chi phí quản lý của Habeco. Sự gia tăng của lương tối thiểu vùng

và các khoản phụ cấp khác đã làm tăng chi phí nhân công của công ty.

Chi phí vận chuyển tăng: Chi phí vận chuyển chiếm tỷ trọng nhỏ trong tổng

chi phí của Habeco, nhưng vẫn có xu hướng tăng lên trong giai đoạn này do giá

xăng dầu tăng và tình trạng tắc nghẽn giao thông.

*Nguyên nhân chi phí năm 2020 giảm sâu:

- Tác động của Nghị định 100

Nghị định 100/2019/NĐ-CP có hiệu lực từ ngày 01/01/2020 quy định tăng mức

phạt đối với các hành vi vi phạm nồng độ cồn khi tham gia giao thông. Điều này đã

ảnh hưởng đến nhu cầu tiêu thụ bia của người dân, dẫn đến doanh thu và lợi nhuận

của Habeco giảm sút. Để giảm thiểu tác động của Nghị định 100, Habeco đã thực

hiện các giải pháp tiết giảm chi phí, trong đó có chi phí quản lý.

- Ảnh hưởng của dịch COVID-19:

Dịch COVID-19 đã gây ra nhiều khó khăn cho nền kinh tế Việt Nam, trong đó có n

gành sản xuất bia. Doanh thu của Habeco trong năm 2020 giảm 12,5% so với năm

2019, dẫn đến giảm nhu cầu chi tiêu cho các hoạt động kinh doanh, đặc biệt là chi

phí quảng cáo, khuyến mại.

- Cải tiến quy trình sản xuất:

Habeco đã triển khai nhiều giải pháp cải tiến quy trình sản xuất, giúp giảm chi phí

nguyên vật liệu, chi phí sản xuất và chi phí quản lý.

- Tối ưu hóa nguồn lực: 19

Habeco đã thực hiện các biện pháp tối ưu hóa nguồn lực, như cắt giảm nhân sự, tiết

kiệm điện năng, nước,...

*Nguyên nhân chi phí năm 2021 giảm tương đối nhiều:

Dịch bệnh Covid-19 bùng phát và diễn biến phức tạp trong năm 2021 đã ảnh

hưởng tiêu cực đến nền kinh tế Việt Nam, trong đó có ngành bia nên Habeco đã

tiết giảm chi phí bằng một số giải pháp: - Sản xuất:

Tiết giảm chi phí vật tư, nguyên liệu: Habeco đã tìm kiếm các nhà cung cấp với giá cả hợp lý hơn. - Bán hàng:

Tiết giảm chi phí quảng cáo, khuyến mãi: Habeco đã cắt giảm 48 tỷ đồng cho chi

phí quảng cáo, khuyến mại xuống còn hơn 74 tỷ đồng trong quý 1/2021. - Quản lý:

+ Giảm chi phí thuê văn phòng, nhà xưởng.

+ Giảm chi phí hội nghị, hội thảo, tiếp khách.

+ Giảm chi phí đầu tư tài sản cố định.

+ Tạm ngừng hoạt động kinh doanh tại một số nhà máy, cửa hàng do ảnh hưởng của dịch bệnh.

+ Tiết giảm chi phí tiền lương, phụ cấp: Habeco đã đàm phán với người lao động

để giảm lương, phụ cấp theo thời gian. Cụ thể, Habeco đã giảm 12% biên chế nhân

viên, tương đương hơn 1.000 người). Công ty cũng đã chuyển đổi một số hoạt độn

g sang tự động hóa, giúp giảm chi phí vận hành. - Khác:

Tiết giảm chi phí khác: Habeco đã thực hiện các giải pháp tiết kiệm điện, nước, giấy,...

Nhờ các giải pháp trên, chi phí quản lý của Habeco đã giảm 9% so với năm 2020.

Điều này đã góp phần giúp Habeco giảm thiểu tác động của Nghị định 100 và dịch

bệnh Covid-19, đảm bảo hoạt động sản xuất kinh doanh. 20

Tài liệu liên quan:

-

Thảo luận kinh tế vi mô- Gà rán và sữa tươi

21 11 -

kinh te dau tu quoc te de cuong

18 9 -

Phân tích chi phí, doanh thu, lợi nhuận của Công ty Cổ phần FPT trong giai đoạn 2018 – 2023 | Bài thảo luận kinh tế vi mô

19 10 -

Giáo trình Kinh tế vi mô | Trường Đại học Thương Mại

37 19 -

Bài tập trắc nghiệm Kinh Tế Vi Mô | Trường Đại học Thương mại

84 42