Phân tích kết quả hoạt động kinh doanh và Tài chính của doanh nghiệp sản xuất Vinamilk giai đoạn 2021-2024 | Bài thảo luận kinh tế vi mô

Hiện tại, Việt Nam vân đang đầy mạnh quá trình công nghiệp hóa, hiện đại hóa đất nước. Điều này khiến các doanh nghiệp cạnh tranh nhau gay gắt để có thể tồn tại và phát triển, vì thế, các nhà quản trị phải nỗ lực, phấn đấu nhiều hơn trong việc đưa ra các phương hướng, quyết định đúng đắn giúp doanh nghiệp của mình phát triển bền vững. Tài liệu giúp bạn tham khảo, ôn tập và đạt kết quả cao. Mời đọc đón xem!

Môn: Kinh tế vi mô (KTVM02) 212 tài liệu

Trường: Trường Đại học Thương Mại 2.6 K tài liệu

Tác giả:

Preview text:

TRƯỜNG ĐẠI HỌC THƯƠNG MẠI

VIỆN KẾ TOÁN – KIỂM TOÁN -----***----- BÀI THẢO LUẬN

HỌC PHẦN : KINH TẾ VI MÔ

Phân tích kết quả hoạt động kinh doanh và Tài chính của doanh

nghiệp sản xuất Vinamilk giai đoạn 2021-2024 Nhóm thực hiện : 4 GVHP : Vũ Ngọc Tú

Lớp học phần : 241_MIEC0111_05 HÀ NỘI Mục lục

Mở đầu.....................................................................................................................................................

1. Đặt vấn đề............................................................................................................................................

2. Mục tiêu của đề tài..............................................................................................................................

3. Phạm vi nghiên cứu, đối tượng nghiên cứu......................................................................................

4. Phương pháp nghiên cứu:..................................................................................................................

5. Ý nghĩa nghiên cứu.............................................................................................................................

6. Kết cấu đề tài.......................................................................................................................................

PHẦN I: CƠ SỞ LÝ THUYẾT VỀ DOANH THU, CHI PHÍ, LỢI NHUẬN...................................

1. Lý thuyết về doanh thu.......................................................................................................................

1.1. Khái niệm...........................................................................................................................................

1.2. Ý nghĩa về doanh thu..........................................................................................................................

1.3. Tối đa hóa doanh thu.........................................................................................................................

2. Lý thuyết chi phí sản xuất..................................................................................................................

2.1. Chi phí và cách tiếp cận chi phí.........................................................................................................

2.2. Chi phí sản xuất trong ngắn hạn........................................................................................................

3. Lý thuyết lợi nhuận...........................................................................................................................

3.1 Khái niệm và công thức tính lợi nhuận.............................................................................................

3.2 Ý nghĩa của lợi nhuận......................................................................................................................

3.3 Điều kiện tối đa hóa lợi nhuận..........................................................................................................

PHẦN II. KẾT QUẢ HOẠT ĐỘNG KINH DOANH CỦA DOANH NGHIỆP

VINAMILK GIAI ĐOẠN 2021- 2024.................................................................................................

1. Tổng quan về doanh nghiệp Vinamilk.............................................................................................

1.1 Giới thiệu về doanh nghiệp Vinamilk..............................................................................................

1.2 Lĩnh vực kinh doanh..........................................................................................................................

1.3 Quá trình hình thành và phát triển..................................................................................................

1.4 Tầm nhìn sứ mệnh, giá trị cốt lõi......................................................................................................

2. Phân tích kết quả hoạt đô p

ng kinh doanh của doanh nghiê p

p Vinamilk giai đoạn 2021-2024......

2.1. Phân tích kết quả hoạt đô ..............................................

2.2. Phân tích tình hình doanh thu c?a doanh nghiê

Vinamilk trong giai đoạn 2021-2024................

2.3. Phân tích tình hình chi phí c?a doanh nghiê

Vinamilk trong giai đoạn 2021-2024......................

2.4 Phân tích lAi nhuâ Vinamilk trong giai đoạn 2021-2024.................................

3. Những yếu tố ảnh hưởng đến hoạt động kinh doanh.....................................................................

4. Giải pháp nâng cao chất lượng kinh doanh....................................................................................

KẾT LUẬN............................................................................................................................................ Mở đầu 1. Đặt vấn đề

Hiện tại, Việt Nam vân đang đầy mạnh quá trình công nghiệp hóa, hiện đại hóa đất nước. Điều này

khiến các doanh nghiệp cạnh tranh nhau gay gắt để có thể tồn tại và phát triển, vì thế, các nhà quản

trị phải nỗ lực, phấn đấu nhiều hơn trong việc đưa ra các phương hướng, quyết định đúng đắn giúp

doanh nghiệp của mình phát triển bền vững. Để làm được điểu này thì phân tích kết quả hoạt động

kinh doanh là một công việc quan trọng.

Thực tiễn cho thấy, trong nền kinh tế thị trường các doanh nghiệp có tồn tại và phát triển hay không,

phụ thuộc rất lớn vào việc doanh nghiệp có tạo ra được doanh thu và có lợi nhuận hay không? Thực

vậy, Doanh thu và lợi nhuận là đòn bẩy kinh tế, là những yếu tố cơ bản quyết định đến sự tồn tại và

phát triển của doanh nghiệp và chúng luôn là động cơ để các doanh nghiệp phấn đấu. Bởi nó là yếu

tố cốt lõi để doanh nghiệp khẳng định vị thế và năng lực cạnh tranh trên thị trường. Doanh thu và

lợi nhuận không chỉ là thước đo hiệu quả kinh doanh mà còn là nền tảng để doanh nghiệp thực hiện

các hoạt động sản xuất kinh doanh, hoàn thành nghĩa vụ với nhà nước và mang lại lợi ích cho các cổ đông.

Bên cạnh việc xác định doanh thu, lợi nhuận một cách chính xác thông qua công tác hạch toán các

khoản chi phí phù hợp, đúng nguyên tắc, đúng chuẩn mực thì việc thường xuyên quan tâm phân

tích kết quả kinh doanh nói chung, phân tích doanh thu và lợi nhuận nói riêng giúp cho giúp doanh

nghiệp điều chỉnh chiến lược kinh doanh một cách linh hoạt để thích ứng với những biến động của

thị trường. Xuất phát từ những vấn đề nêu trên, nên em chọn đề tài “ Phân tích doanh thu và lợi

nhuận của doanh nghiệp Vinamilk Việt Nam năm 2021 - 2024” làm đề tài để nghiên cứu

2. Mục tiêu của đề tài Mục tiêu chung

Phân tích doanh thu và lợi nhuận của doanh nghiệp Vinamilk trong giai đoạn từ năm 2021- 2024

nhằm đánh giá tổng quan tình hình kinh doanh của công ty. Từ đó, đề xuất các biện pháp cải thiện

kết quả hoạt động của công ty. Mục tiêu cụ thể:

- Phân tích kết quả các tiêu chí đánh giá hoạt động kinh doanh như: doanh thu,lợi nhuận, chi phí của

công ty qua 4 năm 2021 – 2024.

- Phân tích các nhân tố ảnh hưởng đến tình hình biến động của doanh thu và lợi nhuận.

- Đề xuất giải pháp nâng cao nhằm tăng hiệu quả hoạt động kinh doanh của công ty.

3. Phạm vi nghiên cứu, đối tượng nghiên cứu

Đối tượng nghiên cứu: Kết quả hoạt động kinh doanh và Tài chính của doanh nghiệp sản xuất Vinamilk

Thời gian nghiên cứu: Việc phân tích số liệu 4 năm 2021 – 2024 dựa vào thời điểm cuối kỳ mỗi

năm để so sánh tăng giảm

Thời gian thực hiện đề tài : 15/10/2024 – 30/10/2024

4. Phương pháp nghiên cứu:

• Thu thập dữ liệu: Thu thập dữ liệu từ báo cáo tài chính của Vinamilk, các báo cáo nghiên cứu thị

trường, các bài báo, thông tin từ website của công ty và các nguồn dữ liệu khác.

• Phân tích dữ liệu: Sử dụng các phương pháp thống kê, mô hình kinh tế lượng để phân tích dữ

liệu và đưa ra kết luận.

• So sánh và đánh giá: So sánh kết quả nghiên cứu với các nghiên cứu trước đó và các công ty

cùng ngành để đưa ra đánh giá tổng quan. 5. Ý nghĩa nghiên cứu

Việc phân tích tình hình hoạt động của Vinamilk từ góc độ kinh tế vi mô giúp doanh nghiệp hiểu rõ

hơn về các yếu tố ảnh hưởng đến quyết định sản xuất, giá cả và chiến lược kinh doanh. Cụ thể, qua

việc phân tích chi phí sản xuất, cấu trúc thị trường, và hành vi tiêu dùng, Vinamilk có thể tối ưu hóa

quy trình sản xuất, điều chỉnh giá bán phù hợp với nhu cầu thị trường và cạnh tranh trong ngành.

Đồng thời, việc này còn giúp doanh nghiệp nhận diện các cơ hội và thách thức trong việc tăng

trưởng lợi nhuận, như cải thiện năng suất lao động, sử dụng hiệu quả các nguồn lực và giảm chi phí

không cần thiết. Phân tích cũng cung cấp thông tin quan trọng về tác động của các yếu tố bên ngoài

như thay đổi trong nhu cầu người tiêu dùng, sự biến động giá nguyên liệu, hay xu hướng thị trường,

giúp Vinamilk xây dựng các chiến lược dài hạn và duy trì lợi thế cạnh tranh. 6. Kết cấu đề tài

Phần I: Cơ sở lý thuyết về doanh thu, chi phí, lợi nhuận

Phần II: Phân tích kết quả hoạt động kinh doanh của doanh nghiệp Vinamilk

PHẦN I: CƠ SỞ LÝ THUYẾT VỀ DOANH THU, CHI PHÍ, LỢI NHUẬN.

1. Lý thuyết về doanh thu 1.1. Khái niệm

- Doanh thu (TR): là tổng giá trị các lợi ích kinh tế doanh nghiệp thu được trong kỳ kế toán, phát

sinh từ các hoạt động sản xuất, kinh doanh thông thường của doanh nghiệp, góp phần làm tăng vốn

chủ sở hữu. Hiểu một cách đơn giản doanh thu: là số tiền mà doanh nghiệp thu được từ việc tiêu thụ hàng hóa, dịch vụ.

Công thức: TR=P*Q Trong đó:

P: giá bán của hàng hóa, dịch vụ

Q: khối lượng hàng hóa, dịch vụ và tiêu thụ

- Doanh thu bình quân (AR): là doanh thu tính trên một đơn vị hàng hóa bán ra hay cũng chính là

giá cả một đơn vị hàng hóa: AR=TR/Q=P

- Doanh thu cận biên (MR): là mức thay đổi tổng doanh thu do tiêu thụ thêm được một đơn vị hàng hóa dịch vụ. MR= ΔTR/ ΔQ=TR’(Q)

1.2. Ý nghĩa về doanh thu

Thước đo hiệu quả hoạt động kinh doanh của doanh nghiệp

Doanh thu là một trong những thước đo quan trọng để đánh giá hiệu quả hoạt động kinh doanh của

một doanh nghiệp. Nó thể hiện tổng giá trị tiền mà doanh nghiệp thu được từ việc bán hàng, cung

cấp dịch vụ trong một khoảng thời gian nhất định. Doanh thu cao cho thấy doanh nghiệp đang hoạt

động hiệu quả và tạo ra được nhiều lợi nhuận.

Tuy nhiên, việc chỉ sử dụng doanh thu mà không kết hợp với các thước đo khác có thể làm thiếu sót

trong việc đánh giá toàn diện hiệu quả hoạt động kinh doanh. Một số yếu tố khác cần xem xét bao

gồm lợi nhuận, tỷ suất sinh lời, khả năng thanh toán nợ, tăng trưởng doanh số, chi phí hoạt động,...

Cơ sở để tính toán lợi nhuận

Lợi nhuận là phần chênh lệch giữa doanh thu và chi phí. Do đó, doanh thu là cơ sở để tính toán lợi nhuận.

Tuy nhiên, cần lưu ý doanh thu cao không đồng nghĩa với lợi nhuận cao. Nếu doanh nghiệp có

doanh thu cao nhưng chi phí cũng cao thì lợi nhuận có thể thấp hoặc thậm chí là lỗ. Ngược lại,

doanh nghiệp có doanh thu thấp nhưng chi phí thấp thì lợi nhuận có thể cao.

Nguồn vốn để doanh nghiệp tái sản xuất và phát triển

Doanh thu được sử dụng để:

-Thanh toán các chi phí sản xuất, kinh doanh phát sinh trong kỳ, bao gồm chi phí nguyên vật liệu,

chi phí nhân công, chi phí khấu hao, chi phí lãi vay,...

-Tạo ra lợi nhuận cho doanh nghiệp.

-Tích lũy vốn để tái sản xuất và phát triển.

-Doanh thu là nguồn vốn quan trọng để doanh nghiệp tái sản xuất các yếu tố sản xuất đã hao mòn,

lạc hậu. Doanh thu được sử dụng để mua sắm nguyên vật liệu, trang thiết bị, máy móc,... để sản

xuất ra sản phẩm mới. Doanh thu cũng được sử dụng để trả lương cho người lao động, chi phí quản

lý,... để duy trì hoạt động sản xuất kinh doanh của doanh nghiệp.

Ngoài ra, doanh thu còn là nguồn vốn để doanh nghiệp đầu tư mở rộng quy mô sản xuất, kinh

doanh. Việc mở rộng quy mô sản xuất, kinh doanh sẽ giúp doanh nghiệp tăng sản lượng, doanh thu,

lợi nhuận và nâng cao khả năng cạnh tranh trên thị trường.

1.3. Tối đa hóa doanh thu

Tối đa hóa doanh thu có thể được hiểu đơn giản là sử dụng các biện pháp khác nhau để tối đa hóa

doanh số bán hàng của một doanh nghiệp, từ đó góp phần tăng doanh thu và thị phần trong một ngành cụ thể.

Việc tối đa hóa doanh thu là cần thiết khi một doanh nghiệp đạt được mức lợi nhuận chấp nhận

được. Điều này sẽ góp phần giúp doanh nghiệp nâng cao vị thế trong ngành, làm tiền đề tạo ra lợi

nhuận cao hơn trong dài hạn.

Ví dụ: Giả sử một chủ nhà hàng nghĩ ra một loại đồ uống mới. Ông biết khách hàng sẽ thích nó,

nhưng cần tìm ra cách để khiến họ dùng thử để đưa sản phẩm này đến với càng nhiều khách hàng

càng tốt mà không mất tiền.

- TR max khi TR’(Q)=0 hay MR=0

2. Lý thuyết chi phí sản xuất

2.1. Chi phí và cách tiếp cận chi phí

- Chi phí sản xuất (chi phí hiện): là toàn bộ các phí tổn để phục vụ cho quá trình sản xuất kinh

doanh mà các doanh nghiệp phải bỏ ra, phải gánh chịu trong một thời kì nhất định.

Ví dụ: các chi phí để mua nguyên vật liệu, chi phí để trả lương cho người lao động, chi phí cho bộ

phận quản lý, chi phí khấu hao máy móc,…

- Chi phí kế toán: là toàn bộ các khoản chi được thực hiện bằng một số tiền cụ thể mà các doanh

nghiệp phải bỏ ra để sản xuất kinh doanh, các chi phí kế toán sẽ được hạch toán trong các sổ sách kế toán.

Ví dụ như chi phí đầu tư máy móc, thiết bị, chi phí khấu hao máy móc, chi phí xây dựng sửa chữa

nhà xưởng, chi phí mua sắm nguyên, nhiên vật liệu,….. tính cả tiền lương trả cho người làm hay các khoản lãi ngân hàng,….

Đây chính là khoản chi phí ban đầu doanh nghiệp cần bỏ ra đầu tư cho việc sản xuất của mình được

thể hiện thông qua các dòng tiền mà doanh nghiệp chi trả.

- Chi phí kinh tế (chi phí cơ hội) : là toàn bộ các chi phí cơ hội của tất cả các nguồn lực được đưa

vào trong sản xuất. Nó bao gồm cả chi phí cơ hội hiện (chi phí hiện) và chi phí cơ hội ẩn (chi phí

ẩn) – tức các chi phí cơ hội của việc sử dụng nguồn lực nhưng không được thực hiện bằng một

khoản chi trực tiếp bằng tiền.

2.2. Chi phí sản xuất trong ngắn hạn

a, Tổng chi phí sản xuất ngắn hạn (TC)

- Là toàn bộ những phí tổn dùng để tiến hành sản xuất kinh doanh trong ngắn hạn, thường được

hạch toán cho một ngày, tháng, quý hay năm.

- Do ngắn hạn có yếu tố đầu vào cố định và yếu tố đầu vào biến đổi nên tổng chi phí trong ngắn hạn

của doanh nghiệp sẽ gồm hai bộ phận:

+ Chi phí cố định (TFC): Chi phí cố định là chi phí không thay đổi khi sản lượng thay đổi. Ví dụ,

một doanh nghiệp bánh thuê cửa hàng là 20 triệu đồng/tháng. Khi đó, dù doanh nghiệp có sản xuất

500 hay 1000 chiếc bánh thì doanh nghiệp vẫn phải trả 20 triệu đồng/tháng, và thậm chí ngay cả khi

doanh nghiệp không sản xuất (Q=0) doanh nghiệp vẫn phải chịu chi phí này.

+ Chi phí biến đổi (TVC): Chi phí biến đổi là chi phí luôn thay đổi đồng biến theo mức đầu ra. Khi

sản lượng đầu ra tăng lên, doanh nghiệp phải dùng nhiều yếu tố đầu vào biến đổi hơn và do vậy chi

phí biến đổi cũng tăng lên, còn khi không sản xuất thì chi phí biến đổi của doanh nghiệp bằng 0. Ví

dụ: chi phí liên quan đến nguyên nhiên vật liệu, chi phí trả lương cho người lao động trực tiếp sản xuất… Ta có: TC=TFC+TVC

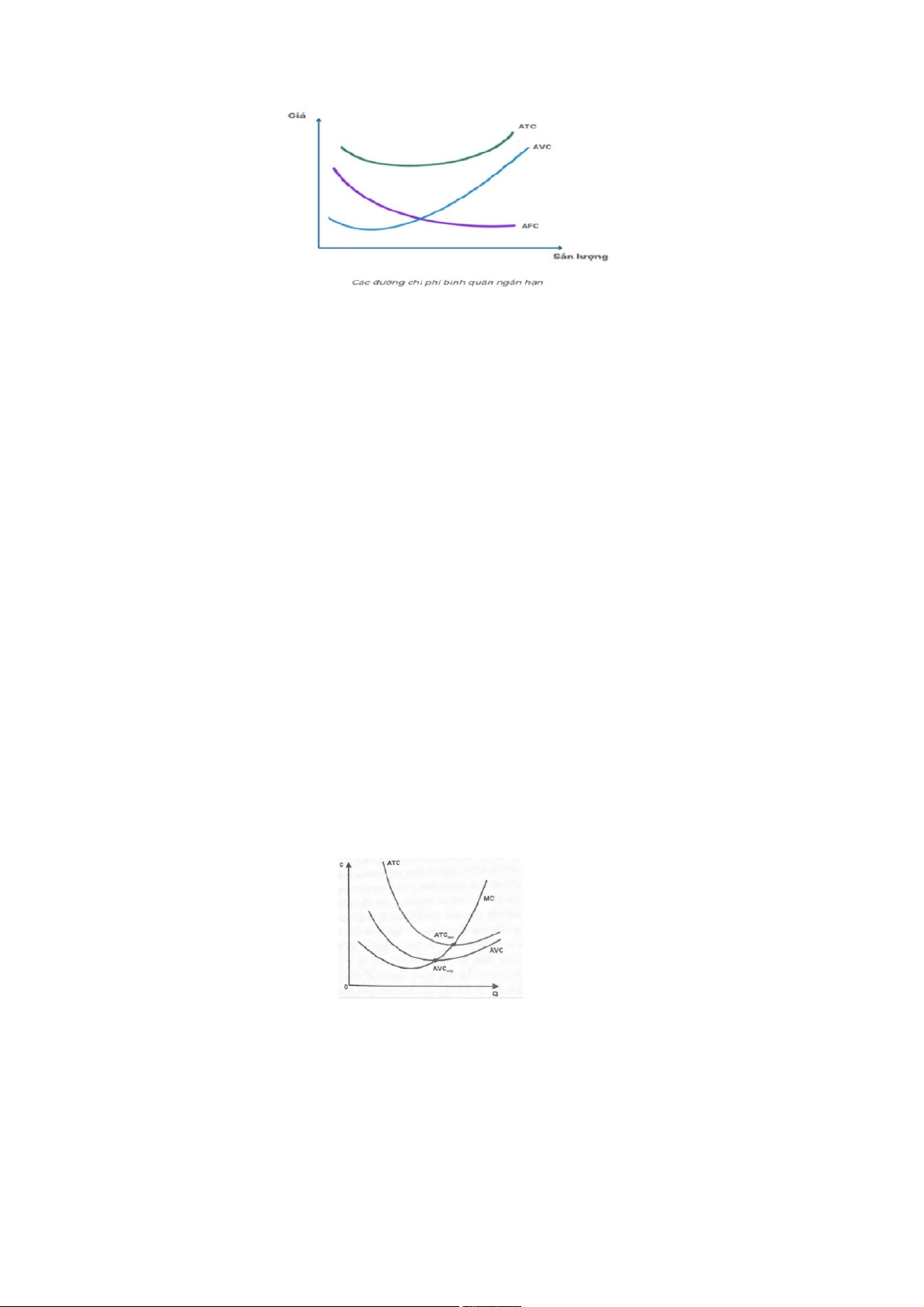

b, Chi phí bình quân ngắn hạn

- Chi phí bình quân (Average Total Cost - ATC) được hiểu đơn giản là biểu thị mức chi phí tính

trung bình cho mỗi đơn vị sản lượng. Nó bằng tổng chi phí chia cho mức sản lượng, có thể thấy chi

phí bình quân cũng là một hàm số của sản lượng. Tùy theo mức sản lượng, ta có các mức chi phí bình quân khác nhau.

Chi phí bình quân được tính theo công thức: ATC = TC/Q, trong đó: +Q là sản lượng;

+TC là tổng chi phí của tất cả các loại đầu vào được sử dụng để sản xuất ra sản lượng.

Ngoài ra, chúng ta cũng có thể tính tổng chi phí bình quân theo công thức sau: ATC = AFC + AVC, cụ thể:

+ AFC là chi phí cố định bình quân: Chi phí cố định tính bình quân cho 1 đơn vị sản phẩm. Khi sản

lượng càng tăng, chi phí cố định bình quân trên một đơn vị sản phẩm càng giảm. Khi sản lượng

giảm, chi phí bình quân cố định cho một sản phẩm tăng lên, khi sản lượng vô cùng lớn chi phí bình

quân cố định cho một đơn vị sản phẩm vô cùng bé.

+ AVC là chi phí biến đổi bình quân: Chi phí biến đổi tính bình quân cho 1 đơn vị sản phẩm. Đồ thị

của đường chi phí biến đổi bình quân (AVC) có dạng chữ U lõm, đáy chữ U phản ánh chi phí bình

quân biến đổi cực tiểu (AVCmin). Đường chi phí bình quân biến đổi đồng dạng với đường đồ thị

của chi phí bình quân AC, nhưng luôn thấp hơn chi phí trung bình một khoảng bằng chi phí trung bình cố định (AFC)

Chi phí bình quân ngắn hạn là chi phí trung bình của sản phẩm trong ngắn hạn. Trong ngắn hạn,

doanh nghiệp không thể thay đổi mọi yếu tố đầu vào mà chỉ có thể thay đổi được một số yếu tố, còn

một số yếu tố không thể thay đổi. Do đó, tổng chi phí trong sản xuất ngắn hạn sẽ bao gồm chi phí cố

định và chi phí biến đổi. Công thức: TC= FC + VC

Chi phí cố định (FC): Là những chi phí không thay đổi khi sản lượng thay đổi như: tiền thuê mặt

bằng, chi phí khấu hao thiết bị máy móc, chi phí bảo hiểm….

Chi phí biến đổi (VC): Là những chi phí thay đổi liên tục dựa trên sự thay đổi về sản lượng sản

phẩm như chi phí mua nguyên vật liệu, chi phí nhân công…

Trong ngắn hạn, chi phí bình quân bằng tổng của chi phí trung bình cố định và chi phí trung bình

biến đổi tương ứng với mỗi mức sản lượng.

Công thức: SAC=FC/Q+VC/Q=AFC+AVC

Hình 1: Các đường chi phí bình quân ngắn hạn

Đường chi phí bình quân ngắn hạn (SRAC) thường có hình chữ U. Ban đầu, nó giảm do lợi thế kinh

tế theo quy mô, đạt đến điểm tối thiểu và sau đó tăng trở lại khi hiệu suất giảm dần xuất hiện.

c, Chi phí cận biên ngắn hạn (MC)

- Là sự thay đổi trong tổng chi phí khi doanh nghiệp sản xuất thêm một đơn vị sản phẩm. Giá trị của

chi phí cận biên trả lời cho câu hỏi khi doanh nghiệp sản xuất thêm một đơn vị sản phẩm thì doanh

nghiệp tốn thêm một chi phí là bao nhiêu. Công thức: MC = ΔTC/ΔQ

trong đó: ΔTC là sự thay đổi trong tổng chi phí.

ΔQ là sự thay đổi trong tổng số sản phẩm xuất ra

- Trong ngắn hạn, ΔTC = ΔVC

Chi phí cận biên tính theo chi phí biến đổi: Công thức: MC = ΔTVC/ΔQ

- Do quy luật sản phẩm cận biên giảm dần nên giá trị của MC ban đầu cũng giảm dần và sau đó tăng

lên, làm đường chi phí cận biên cũng có dạng hình chữ U.

d, Mối quan hệ giữa chi phí cận biên và chi phí bình quân

- Sản lượng tăng thì chi phí bình quân sẽ giảm, chi phí cận biên < chi phí bình quân

- Sản lượng giảm thì chi phí bình quân tăng, chi phí cận biên>chi phí bình quân

- Nếu chi phí bình quân không tăng không giảm, luôn ở mức tối đa hoặc tối thiểu thì chi phí cận

biên bằngchi phí bình quân.

Hình 2: Mối quan hệ giữa chi phí cận biên và chi phí bình quân

Một số trường hợp đặc biệt giữa chi phí biên và chi phí bình quân:

Có một số ngành công nghiệp có chi phí biên cố định, tức là nó không thay đổi (ví dụ mạng truyền

tải điện), mỗi đơn vị sản xuất bổ sung được sản xuất với chi phí bổ sung không đổi trên một đơn vị,

đường cong chi phí bình quân dốc xuống liên tục, tiệm cận với chi phí biên. Chi phí cận biên sẽ

luôn nhỏ hơn chi phí bình quân.

Chi phí biên hoặc chi phí bình quân có thể không tuyến tính hoặc không liên tục, thế nên, đường

cong chi phí chỉ thể hiện trên quy mô sản xuất hạn chế của một dạng công nghệ nhất định.

Điểm cân bằng giá chi phí bình quân là điểm giao cắt của đường cong chi phí bình quân và đường

cầu thị trường theo phương pháp định giá chi phí bình quân. Đây chính là điểm người ta chọn để sản xuất.

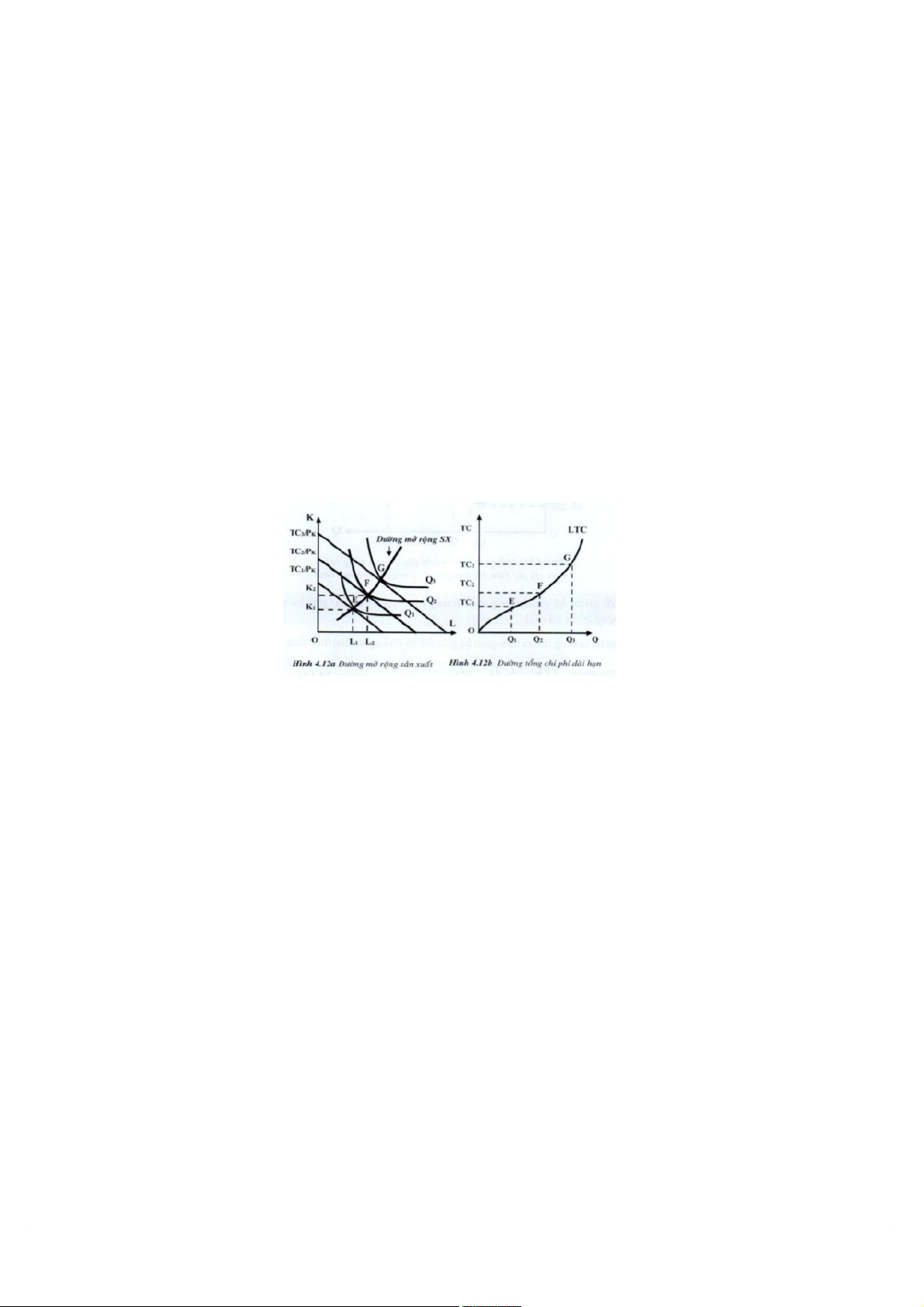

2.3. Chi phí sản xuất trong dài hạn

a, Tổng chi phí sản xuất trong dài hạn (LTC)

- Là toàn bộ chi phí sản xuất kinh doanh của doanh nghiệp trong thời kỳ đủ dài để tất cả các yếu tố

sản xuất đầu vào đều có thể biến đổi theo sản lượng sản xuất. Trong dài hạn không còn yếu tố sản

xuất cố định nữa và như vậy không còn chi phí cố định.

- Dài hạn có thể coi như là chuỗi những ngắn hạn nối tiếp nhau.

- Từ đường mở rộng sản xuất trên đồ thị:

+ Khi chưa sản xuất thì chưa có chi phí: Q=0, LTC=0

+ Muốn sản xuất ở sản lượng Q1, doanh nghiệp sẽ chọn quy mô sản xuất E (L1, k1) với tổng chi phí

tối thiểu tương ứng là TC1

+ Ta xác định điểm E (Q1, TC1) trên đồ thị Hình 3

+ Khi muốn sản xuất sản lượng Q2, doanh nghiệp sẽ chọn quy mô sản xuất F (L2, K2) với tổng chi

phí tối thiểu tương úng là TC2.

- Đường tổng chi phí dài hạn là đường có tổng chi phí thấp nhất có thể tương ứng ở mỗi mức sản

lượng, khi doanh nghiệp tự do thay đổi quy mô sản xuất theo ý muốn.

b, Chi phí bình quân dài hạn (LAC) và chi phí cận biên dài hạn (LMC)

- Chi phí bình quân dài hạn (LAC) là mức chi phí bình quân tính trên mỗi đơn vị sản phẩm trong dài hạn. Công thức: LAC = LTC/Q

- Chi phí cận biên dài hạn (LMC) là sự thay đổi trong đường tổng chi phí dài hạn khi doanh nghiệp

sản xuất thêm một đơn vị sản phẩm. LMC = ΔLTC/ΔQ = LTC’

- Trong dài hạn, doanh nghiệp gia tăng sản lượng bằng cách mở rộng quy mô sản xuất, xuất hiện

tính kinh tế theo quy mô và tính phi kinh tế theo quy mô.

- Mối quan hệ giữa LAC và LMC:

+ Khi LMC < LAC: LAC đang giảm. Điều này có nghĩa là, khi chi phí sản xuất thêm một đơn vị

sản phẩm (LMC) nhỏ hơn chi phí bình quân hiện tại (LAC), thì chi phí bình quân sẽ giảm.

+ Khi LMC = LAC: LAC đạt giá trị nhỏ nhất. Đây là điểm mà doanh nghiệp đạt được hiệu quả sản xuất tối ưu.

+ Khi LMC > LAC: LAC đang tăng. Điều này có nghĩa là, khi chi phí sản xuất thêm một đơn vị sản

phẩm (LMC) lớn hơn chi phí bình quân hiện tại (LAC), thì chi phí bình quân sẽ tăng.

c, Mối quan hệ giữa chi phí bình quân dài hạn và chi phí bình quân ngắn hạn.

- LAC là đường bao của SAC: Đường LAC luôn nằm dưới hoặc tiếp xúc với đường SAC. Điều này

có nghĩa là, tại bất kỳ mức sản lượng nào, chi phí bình quân dài hạn luôn nhỏ hơn hoặc bằng chi phí bình quân ngắn hạn.

- Hình dạng của đường LAC và SAC:

Đường LAC: Thường có hình chữ U. Ban đầu, khi sản lượng tăng, LAC giảm do lợi ích quy mô.

Tuy nhiên, khi sản lượng vượt quá một mức nhất định, LAC bắt đầu tăng do sự giảm sút lợi ích quy mô.

Đường SAC: Cũng có hình chữ U nhưng thường nằm trên đường LAC. Điều này là do trong ngắn

hạn, doanh nghiệp bị ràng buộc bởi các yếu tố cố định, dẫn đến chi phí cao hơn so với dài hạn.

- Điểm tiếp xúc: Điểm mà đường LAC tiếp xúc với đường SAC là điểm mà quy mô sản xuất của

doanh nghiệp trong ngắn hạn trùng với quy mô sản xuất tối ưu trong dài hạn.

d, Đường đồng phí

- Cho biết các tập hợp đầu vào mà doanh nghiệp có thể mua hay thuê với một lượng chi phí nhất

định và giá cả của đầu vào là biết trước.

- Khi giá của các yếu tố đầu vào và mức chi phí thay đổi sẽ làm cho đường đồng phí thay đổi .

3. Lý thuyết lợi nhuận

3.1 Khái niệm và công thức tính lợi nhuận

Lợi nhuận được kí hiệu là .

π Nó là phần chênh lệch giữa doanh thu và chi phí, ta có công thức tính

lợi nhuận như sau: Công thức tính: = TR – TC π

Chú ý rằng, tổng chi phí và tổng doanh thu phụ thuộc vào mức sản lượng, do vậy lợi nhuận cũng

phụ thuộc vào mức sản lượng, tức là: π Q) = TR(Q) – TC Q)

Ngoài công thức tính lợi nhuận theo tổng doanh thu và tổng chi phí, ta có thể tính theo giá trị bình quân: = TR – TC= P π .Q – ATC.Q= (P-ATC).Q

3.2 Ý nghĩa của lợi nhuận

Dưới góc độ của từng doanh nghiệp, lợi nhuận là chỉ tiêu kinh tế tổng hợp phản ánh toàn bộ kết quả

và hiệu quả của quá trình sản xuất - kinh doanh, vì thế, việc giả định là các doanh nghiệp hướng tới

mục tiêu lợi nhuận vẫn là một giả định hợp lí.

Lợi nhuận kinh tế chính là một yếu tố quan trọng ảnh hưởng đến việc phân bổ các nguồn lực khan

hiếm trong nền kinh tế nó được thể hiện ở một ngành có mức lợi nhuận lớn hơn mức lợi nhuận

trung bình sẽ khiến cho các doanh nghiệp mới tìm cách gia nhập vào ngành để cũng đạt mức lợi

nhuận cao. Ngược lại, trong dài hạn, nếu một ngành có mức lợi nhuận thấp hơn so với mức trung

bình lại khiến các doanh nghiệp trong ngành tìm cách rút lui khỏi ngành đó để chuyển sang những

ngành khác có mức lợi nhuận cao hơn.

Lợi nhuận kinh tế dương còn được xem như phần thưởng cho sự đổi mới hiệu quả, ngược lại, lợi

nhuận kinh tế âm lại như một hình thức phạt cho sự trì trệ và không hiệu quả. Lợi nhuận có ý nghĩa

quan trọng tạo động lực cho sự đổi mới và sản xuất hiệu quả trong phân phối nguồn lực khan hiếm

3.3 Điều kiện tối đa hóa lợi nhuận

Giả định tối đa hóa lợi nhuận thường được sử dụng trong kinh tế vi mô vì nó giúp dự đoán hành vi

của các doanh nghiệp một cách chính xác và tránh những phức tạp không cần thiết phân tích trong

nền kinh tế. Để có thể đưa ra được điều kiện tối đa hóa lợi nhuận , ta cần làm quen khái niệm mới là doanh thu cận biên( MR)

Doanh thu cận biên là sự thay đổi tổng doanh thu khi doanh nghiệp bán thêm một đơn vị hàng hóa.

Doanh thu cận biên cũng chính là đạo hàm bậc nhất của tổng hàm doanh thu theo biến sản lượng (Q)

Công thức tính: MR = DTR/DQ = TR’(Q).

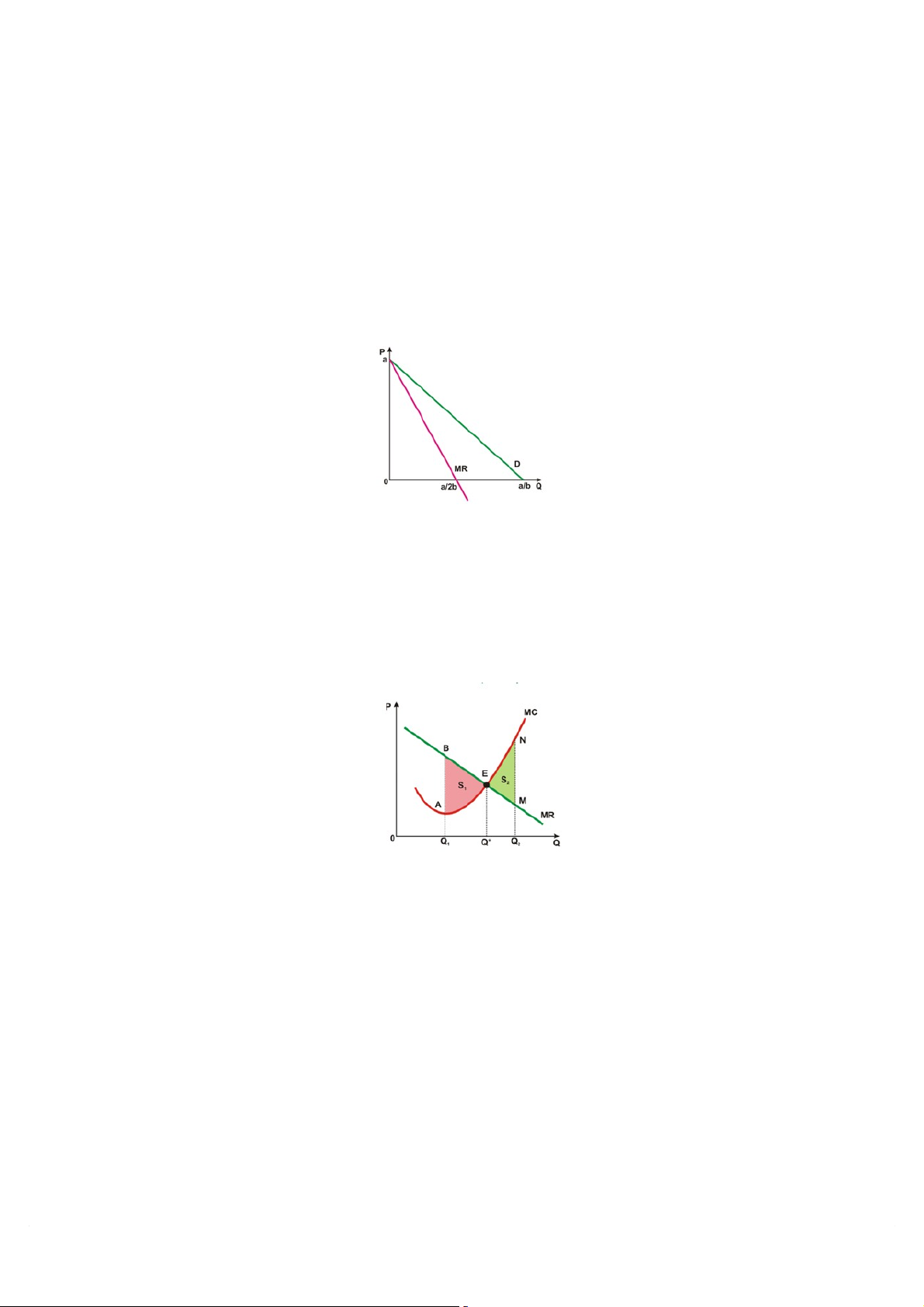

Ta xét trường hợp tổng quát, nếu 1 doanh nghiệp có đường cầu với phương trình: P= a-bQ, khi đó

tổng doanh thu của doanh nghiệp TR=PQ=aQ-Bq → MR= a-2Bq 2

Hình 4: Mối quan hệ giữa doanh thu cận biên và giá khi đường cầu dốc xuống

Về mặt toán học, muốn lợi nhuận lớn nhất thì đạo hàm bậc nhất thì đạo hàm bậc nhất của hàm lợi

nhuận theo biến sản lượng Q phải bằng 0

Điều kiện tối đa hóa lợi nhuận của một hãng bất kỳ: MR = MC. Chứng minh π

= 𝑇𝑅 - 𝑇𝐶 ⇒ π 𝑚ax ⇒ p (′𝑄) = 𝑇𝑅(′𝑄) - 𝑇𝐶(′𝑄) = 0

⇒ 𝑀𝑅 - 𝑀𝐶 = 0 ⇒ 𝑀𝑅 = 𝑀𝐶 ⇒ π max

Hình 5: Điều kiện tối đa hóa lợi nhuận của doanh nghiệp

Giả sử rằng doanh nghiệp không lựa chọn sản lượng Q* mà chọn mức sản lượng bất kì nhỏ hơn Q*,

ví dụ như Q .1 Ở mức sản lượng này rong trường hợp này nếu bán thêm được sản phẩm thì lợi

nhuận của doanh nghiệp sẽ tăng

Nếu MR > MC tăng Q sẽ tăng π

Ngược lại nếu doanh nghiệp chọn một mức sản lượng nào đó lớn hơn Q* như mức sản lượng Q2. Ở

mức sản lượng này, do chi phí tăng thêm( MC) lớn hơn so với doanh thu tăng lên( MR) nên nếu sản

xuất và bán thêm sản phẩm sẽ làm lợi nhuận của doanh nghiệp giảm, nếu doanh nghiệp sản xuất ở mức sản lượng Q ,

2 điều này sẽ làm giảm lợi nhuận của doanh nghiệp băngg một lượng diện tích S2

so với doanh nghiệp khi chỉ sản xuất ở mức Q*

Nếu MR < MC thì giảm Q sẽ tăng π

Như vậy, ở 2 sản lượng bất kì lớn hơn Q* và nhỏ hơn Q* thì lợi nhuận của doanh nghiệp cũng thấp

hơn khi doanh nghiệp sản xuất ở mức sản lượng Q*, do vậy ở mức sản lượng Q* là mức sản lượng

thỏa mãn điều kiện MR=MC thì lợi nhuận của doanh nghiệp đạt lớn nhất.

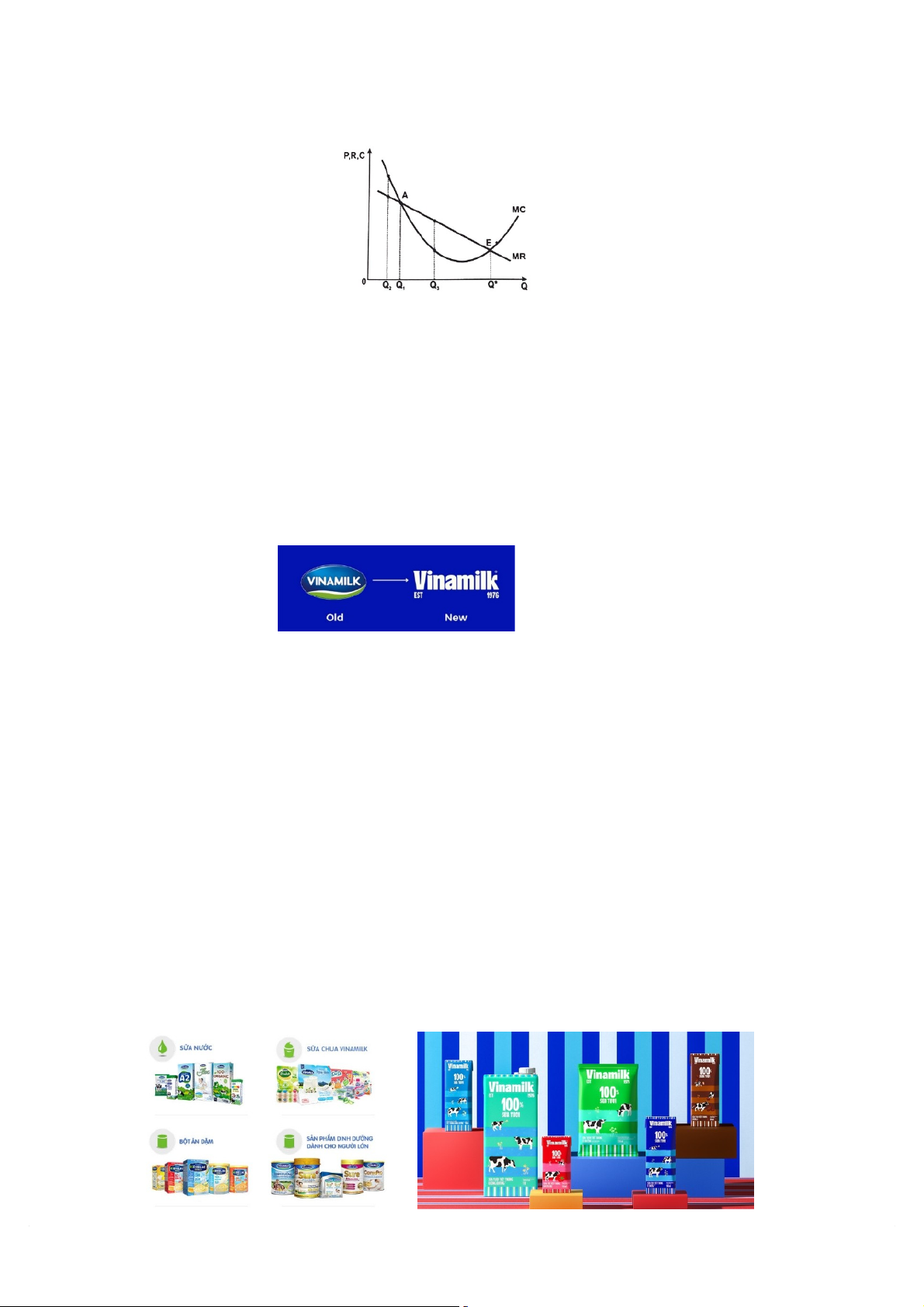

Hình 6: Hai mức sản lượng thỏa mãn điều kiện MR=MC

Do MR là một đường hình chữ U nên đường MR và MC có thể cắt nhau tại 2 điểm ( điểm A và

điểm E, tuy nhiên chỉ có ở mức sản lượng Q* thì doanh nghiệp mới tối đa hóa lợi nhuận, còn Q 1thì không.

Nếu MR = MC thì sản lượng là tối ưu Q*, và lợi nhuận là tối đa max. π

PHẦN II KẾT QUẢ HOẠT ĐỘNG KINH DOANH CỦA DOANH NGHIỆP ACECOOK GIAI ĐOẠN 2021- 2024

1. Giới thiệu chung về doanh nghiệp Vinamilk

1.1 Tổng quan về doanh nghiệp Vinamilk Logo doanh nghiệp:

Logo cũ và mới của doanh nghiệp Vnamilk

Vinamilk là tên gọi tắt của Công ty Cổ phần Sữa Việt Nam (Vietnam DairyProducts Joint Stock

Company) một công ty sản xuất, kinh doanh sữa và các sản phẩm từ sữa cũng như thiết bị máy

móc liên quan tại Việt Nam. Theo thống kê của Chương trình Phát triển Liên Hiệp Quốc, đây là

công ty lớn thứ15 tại Việt Nam vào năm 2007.

Công ty là doanh nghiệp hàng đầu của ngành công nghiệp chế biến sữa, hiện chiếm lĩnh 75% thị

phần sữa tại Việt Nam. phân phối mạnh trong nước với mạng lưới 183 nhà phân phối và gần

94.000điểm bán hàng phủ đều 64 tỉnh thành, sản phẩm Vinamilk còn được xuất khẩu sang nhiều

nước Mỹ, Pháp, Canada, Ba Lan, Đức, khu vực Trung Đông, ĐôngNam Á...

Vinamilk hiện có trên 200 mặt hàng sữa tiệt trùng, thanh trùng và các sảnphẩm được làm từ sữa.

Sữa nước với các thương hiệu: ADM GOLD, Flex, Super SuSu.

Sữa chua với các nhãn hiệu: SuSu, Probi, ProBeauty.

Sữa bột trẻ em và người lớn: Dialac, Alpha, Pedia Grow Plus, Optimum Gold, Bột dinh

dưỡng Ridielac, Diecerna đặc trị tiểu đường, SurePrevent, CanxiPro, Mama Gold.

Sữa đặc: Ngôi sao Phương Nam, Ông Thọ.

Kem và phô mai:Kem sữa chua Subo, kem Delight, Twin Cows, Nhóc kem, Nhóc kem Oze, phô mai Bò Đeo Nơ.

Sữa đậu nành – nước giải khát: Nước trái cây Vfresh, nước đóng chai Icy, sữa đậu nành GoldSoy.

Các sản phẩm chủ yếu của Vinamilk bao bì cũ và mới

1.2 Lịch sử hình thành và phát triển

Trong hơn 40 năm hoạt động của mình, Công ty sữa Vinamilk đã trải qua rất nhiều những giai

đoạn phát triển khác nhau. Mỗi giai đoạn đã đánh dấu những bước tiến mới của doanh nghiệp,

cùng sự vững vàng của một thương hiệu lớn có bề dày lịch sử. Điểm lại những giai đoạn phát

triển, để biết rõ hơn về quá trình hình thành và phát triển của Công ty sữa Vinamilk.

Giai đoạn hình thành từ năm 1976 – 1986 của Vinamilk

Năm 1976, Công ty Sữa Việt Nam (Vinamilk) chính thức được thành lập với tên gọi ban đầu

là Công ty Sữa – Cà Phê Miền Nam. Công ty thuộc Tổng cục Công nghiệp Thực phẩm miền Nam.

Đến năm 1982, công ty Sữa – Cà phê Miền Nam được chuyển giao về bộ công nghiệp thực

phẩm và được đổi tên thành Xí nghiệp Sữa – Cà phê – Bánh kẹo I.

Trong thời kỳ đổi mới (1986-2003)

Công ty Sữa Việt Nam (Vinamilk) đã có những bước phát triển quan trọng. Năm 1992, công ty

chính thức đổi tên từ Xí nghiệp Liên hiệp Sữa – Cà phê – Bánh kẹo I thành Vinamilk. Đến năm

1994, công ty mở thêm nhà máy tại Hà Nội, nâng tổng số nhà máy lên 4. Năm 1996, Vinamilk

liên doanh với Công ty CP Đông lạnh Quy Nhơn thành lập Xí nghiệp Liên Doanh Sữa Bình

Định, mở rộng thị trường miền Trung. Năm 2000, công ty tiếp tục mở nhà máy sữa tại Cần Thơ,

và vào năm 2001, nhà máy này chính thức đi vào hoạt động.

Từ năm 2003 đến nay

Vinamilk đã có nhiều bước phát triển quan trọng:

+2003: Chuyển thành công ty cổ phần (mã VNM).

+2004: Thâu tóm cổ phần của Công ty CP Sữa Sài Gòn, tăng vốn lên 1.590 tỷ đồng.

+2005: Mua cổ phần Liên doanh Sữa Bình Định, mở nhà máy tại Nghệ An.

+2016-2017: Mở nhà máy sữa tại Campuchia và trang trại bò sữa hữu cơ tại Đà Lạt.

Năm 2023, Vinamilk đổi mới nhận diện thương hiệu một cách toàn diện. Và không chỉ thương

hiệu, Vinamilk đang thực hiện các đổi mới trên nhiều khía cạnh, bao gồm cả chuyển đổi số,

chuyển đổi xanh. Điều này sẽ đưa thương hiệu vươn xa hơn trên hành trình mới, góp phần phát

triển thương hiệu quốc gia nói chung.

1.3 Tầm nhìn sứ mệnh, giá trị cốt lõi

Tầm nhìn : Trở thành biểu tượng niềm tin hàng đầu Châu Á về sản phẩm dinh dưỡng và sức

khỏe phục vụ cuộc sống con người

Sứ mệnh: "Vinamilk cam kết mang đến cho mọi người những sản phẩm hàng đầu về dinh dưỡng và sức khỏe Mục Tiêu:

- Năm 2020 xây dựng 30 chi nhánh trên các thị trường lớn của Châu Á như : Trung Quốc,

Nhật - Bản, hàn quốc, Ấn Độ, Indonesia, Thái Lan, Ma Lai, Đài Loan,..

- Đến năm 2030, chiếm lĩnh thị trường Châu Á về sản phẩm dinh dưỡng và sức khỏe khoảng 30% thị phần

- Năm 2025 xây dựng 15 nhà máy sản xuất ở Trung Quốc, Ấn Độ, Indonesia, Thái Lan,

- Nam 2030 xây dựng xong 500 nghìn điểm phân phối trên trong khu vực châu á.

Giá trị cốt lõi của Vinamilk bao gồm 5 giá trị chính hướng đến việc trở thành biểu tượng

niềm tin hàng đầu Việt Nam trong lĩnh vực sản phẩm dinh dưỡng phục vụ sức khỏe con người:

Chính trực: Vinamilk khẳng định luôn liêm chính, trung thực khi ứng xử và thực hiện giao dịch.

Tôn trọng: Giá trị của Vinamilk được thể hiện qua sự tôn trọng bản thân, tôn trọng đồng nghiệp,

công ty. Đồng thời, công ty đề cao sự tôn trọng với đối tác, hợp tác bằng tinh thần uy tín, chuyên nghiệp.

Công bằng: Công bằng khi làm việc với nhân viên, nhà cung cấp hay các bên liên quan.

Đạo đức: Mọi nhân viên của công ty phải tuân thủ, giữ gìn giá trị đạo đức đã được thiết lập theo tiêu chuẩn chung.

Tuân thủ: Tuân thủ Luật pháp, Bộ quy tắc ứng xử cùng quy chế, quy định, chính sách trong công ty.

2. Kết quả kinh doanh và phân tích kết quả hoạt đô p

ng kinh doanh của doanh nghiê p p Vinamilk giai đoạn 2021-2024.

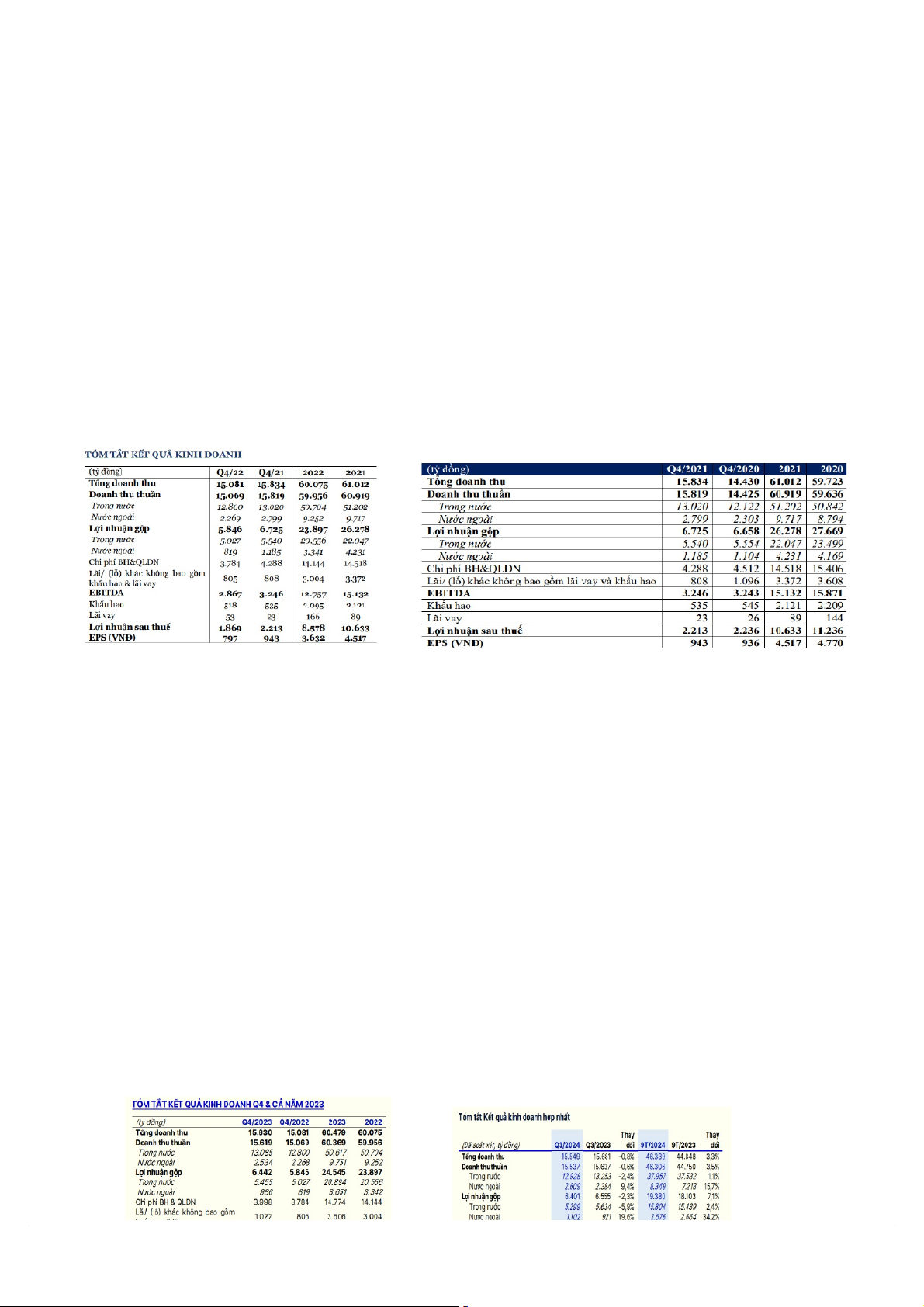

2.1. Phân tích kết quả hoạt đô Năm 2021-2022

- Doanh thu hợp nhất của Vinamilk năm 2021 đạt 61.012 tỷ đồng, tăng 2,2% so với cùng kỳ. Doanh

thu thuần nội địa đạt 51.202 tỷ đồng, doanh thu thuần xuất khẩu trực tiếp đạt 6.128 tỷ đồng, và

doanh thu thuần các chi nhánh nước ngoài đạt 3.589 tỷ đồng. Đối với MCM, doanh thu thuần đạt

2.926 tỷ đồng, tăng 3,6% so với cùng kỳ. Doanh thu hợp nhất của Vinamilk năm 2022 đạt 60.075 tỷ

đồng, giảm so với cùng kỳ. Doanh thu thuần nô ši địa đạt 12.800 tỷ đồng và thị trường nước ngoài đạt 2.269 tỷ đồng.

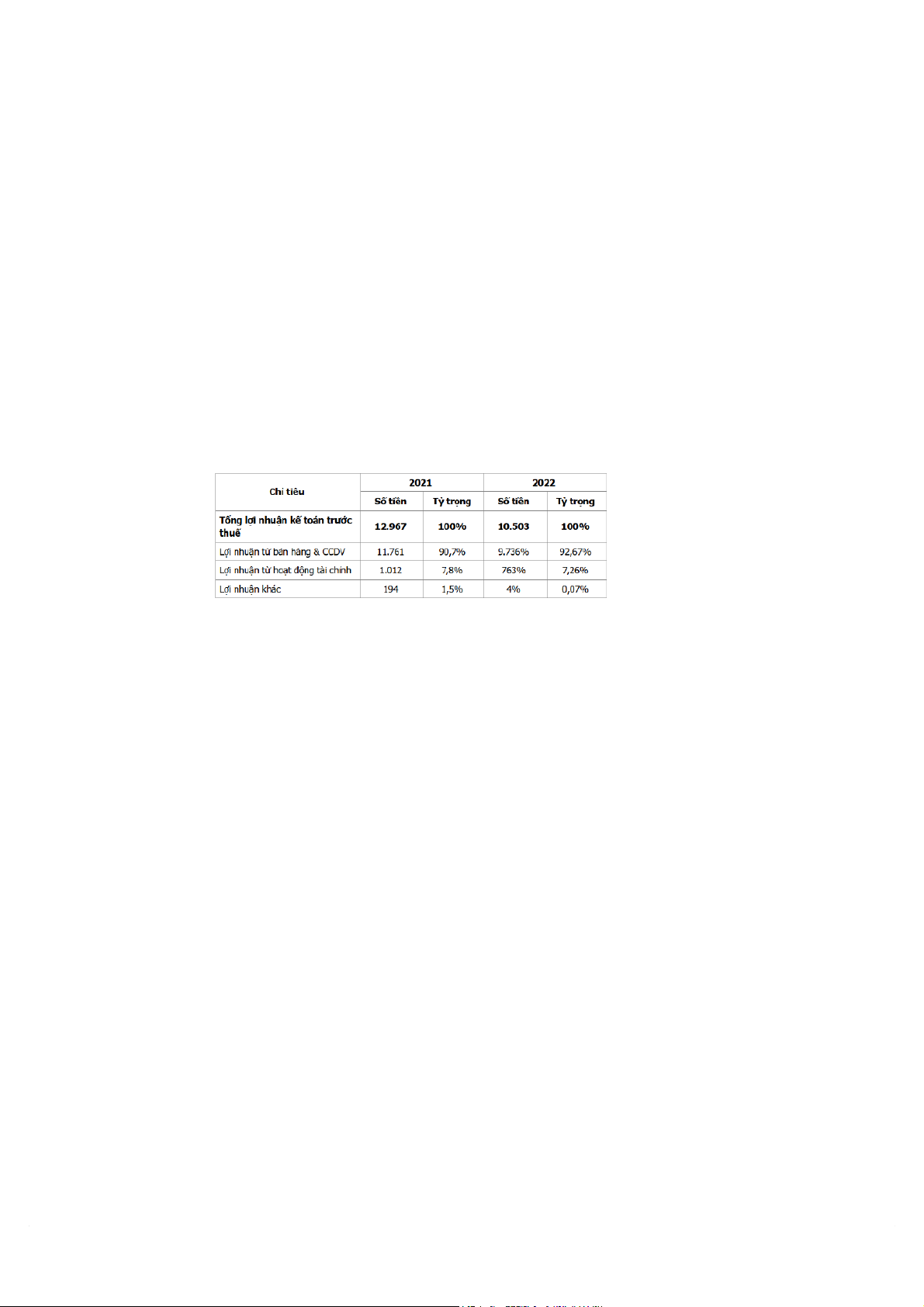

- Lợi nhuâ šn: năm 2021: biên lợi nhuâ šn gô šp hợp nhất của Vinamilk đạt 41,3%, lợi nhuâ šn sau thuế

hợp nhất đạt 10.633 tỷ đồng và biên lợi nhuâ šn sau thuế đạt 319 tỷ đồng. Năm 2022: lợi nhuâ šn sau

thuế đạt 8.578 tỷ đồng.

- Chi phí: chi phí bán hàng, QLDN có sự ổn định cao về tỷ trọng qua các năm cho thấy doanh

nghiê šp đã làm tốt các công tác quản lý của doanh nghiê šp, tránh cho viê šc ảnh hưởng nhiều tới lợi

nhuâ šn từ hoạt đô šng kinh doanh trong khi doanh thu giảm nhẹ.

Trong giai đoạn 2021-2022, tình hình dịch bệnh COVID-19 đã ảnh hưởng đến chuỗi cung ứng, biến

đô šng giá cả nguyên liê šu toàn cầu, tuy nhiên Vinamilk vẫn duy trì hoạt động xuất khẩu mạnh mẽ, đặc

biệt là tại các thị trường Đông Nam Á và Trung Đông. Nhờ vâ šy mà doanh thu của Vinamilk vẫn giữ ở mức ổn định. Năm 2023-2024

- Doanh thu hợp nhất năm 2023 đạt 60.479 tỷ đồng, tăng nhẹ 0,69% so với năm 2022. Doanh thu

hợp nhất năm 2024 tính đến tháng 10 doanh thu hợp nhất của doanh nghiê šp là 46.339 tỷ đồng.

Doanh thu các chi nhánh nước ngoài đạt 1.234 tỷ đồng. Doanh thu thuần nội địa đạt 12.928 tỷ đồng

dưới tác động của bão Yagi.

- Năm 2023: lợi nhuận ròng đạt 9.019 tỷ đồng, tăng 5% so với năm trước, nhờ vào việc kiểm soát

chi phí sản xuất và hoạt động hiệu quả.

Trong năm 2023, mặc dù thị trường sữa trong nước gặp khó khăn, nhưng Vinamilk vẫn duy trì sự ổn

định nhờ vào các dòng sản phẩm như sữa đặc, sữa chua và sữa hạt, giúp doanh thu nội địa ổn định.

Trong năm 2024, Bão Yagi không gây ra tổn thất tài sản đáng kể cho Công ty nhưng có thể khiến

GDP năm 2024 giảm 0,15% (Bộ Kế hoạch và Đầu tư ước tính) nên đã gây ra ảnh hưởng lớn đến

tâm lý tiêu dùng. Công ty đã nhanh chóng khôi phục chuỗi cung ứng cho các khu vực bị ảnh hưởng.

2.2. Phân tích tình hình doanh thu c?a doanh nghiê

Năm 2021

Tình hình kinh tế năm 2021

Đại dịch Covid-19 đã ảnh hưởng mạnh mẽ đến nền kinh tế Viê št Nam. Các biện pháp giãn cách xã

hội và phong tỏa đã làm gián đoạn chuỗi cung ứng, ảnh hưởng đến sản xuất và tiêu dùng. Điều này

có thể tác động đến doanh thu của Vinamilk, đặc biệt là trong các tháng bị gián đoạn. Năm 2021,

mức lạm phát ở Viê št Nam ở mức tương đối, điều này giúp duy trì sự ổn định trong chi phí đầu vào

và bán sản phẩm của Vinamilk.

Phân tích doanh thu năm 2021

- Cả năm vượt mốc 60 nghìn tỷ đồng.

- Thị trường nội địa ghi nhận doanh thu thuần đạt 13.020 tỷ đồng trong Q4/2021, tăng 7,4% so với cùng kỳ:

+Tăng trưởng tiêu dùng trong nước: mô št số kênh hiê šn đại tiếp tục là đô šng lực tăng trưởng chính với

mức tăng trưởng hai chữ số, kênh trực tuyến ghi nhâ šn doanh thu tăng hơn 3 lần so với cùng kỳ năm

ngoái, kênh truyền thông tiếp tục là kênh phân phối chính của Vinamilk, đã có đóng góp tốt hơn so

với 9 tháng dầu năm mă šc dù vẫn còn bị ảnh hưởng bởi đại dịch Covid.

+ Công ty cố phần Giống Bò Sữa Mộc Châu (MCM) ghi nhận doanh thu thuần đạt 719 tỷ đồng,

tăng 5,5% so với cùng kỳ nhờ mở rộng hệ thống phân phối và sức mua duy trì ổn định.

+ Liên doanh Vibev do Vinamilk sở hữu 51% đã chính thức giới thiệu sản phẩm đến người tiêu

dùng trong nước từ giữa T11/2021 với 2 sản phẩm nước tươi là sữa đậu xanh và sữa bắp thương hiệu Oh Fresh.

-Thị trường xuất khẩu trực tiếp ghi nhận doanh thu thuần đạt 1.800 tỷ đồng, tăng mạnh 17,3% so

với cùng kỳ. Động lực tăng trưởng trong Q4/2021 đến từ thị trường Trung Đông và Châu Phi nhờ

đó, Vinamilk đã bắt đầu xuất khẩu sản phẩm cho liên doanh tại Philippines từ cuối Q3/2021 với kết

quả ban đầu là khả quan. Trong năm 2021, Vinamilk đã phát triển thêm 2 thị trường xuất khẩu mới

và nâng tổng số thị trường xuất khẩu lũy kế lên 57. Năm 2022

Tình hình kinh tế năm 2022

Viê šc phục hồi sau đại dịch cũng ảnh hưởng phần nào đến nền kinh tế Viê št Nam. Trong năm 2022,

Viê št Nam ghi nhâ šn sự phục hồi kình tế sau đại dịch Covid-19 với tỷ lệ tăng trưởng GDP ước tính

đạt khoảng 8% (một trong những mức cao nhất trong khu vực Đông Nam Á). Điều này giúp tăng

cường sức mua của người tiêu dùng và nhu cầu tiêu thụ sản phẩm của Vinamilk.

Tỷ lệ lạm phát trong năm 2022 ở Việt Nam khoảng 3% đã ảnh hưởng đến chi phí đầu vào của doanh

nghiệp, đặc biệt là chi phí nguyên liệu thô và vận chuyển. Điều này có thể dẫn đến áp lực lên biên

lợi nhuận của Vinamilk nếu công ty không thể chuyển giao hoàn toàn chi phí này cho người tiêu dùng.

Phân tích doanh thu năm 2022

- Doanh thu hợp nhất của Vinamilk năm 2022 đạt 60.075 tỷ đồng

- Thị trường nô ši địa ghi nhâ šn doanh thu khoảng 12.800 tỷ đồng

+ Tăng trưởng tiêu dùng trong nước: kênh truyền thống triển khai các giải pháp phân phối bền vững

trong 6 tháng cuối năm, kênh hiê šn đại duy trì hiê šu quả hoạt đô šng phân phối, các kênh thương mại

điê šn tử và Cửa hàng Giấc mơ Sữa Viê št ghi nhâ šn doanh thu tăng trưởn cả năm đạt 20%-30%

- Thị trường xuất khẩu và chi nhánh nước ngoài ghi nhâ šn đạt 2.269 tỷ đồng.

+ Các hoạt đô šng xuất khẩu như là hỗ trợ linh hoạt các khách hàng hiê šn hữu, đẩy mạnh các hoạt

đô šng xúc tiến thương mại, cơ hô ši gia công xuất khẩu tại các hô ši chợ chuyên ngành gia công. Các

hoạt đô šng đều mang lại kết quả tích cực.

+ Các chi nhánh nước ngoài: Driftwood ghi nhâ šn doanh thu tăng trưởng trên 30% năm 2022,

Angkormilk doanh thu tăng trưởng trên 10% năm 2022. Năm 2023

Tình hình kinh tế năm 2023

Nền kinh tế tăng trưởng, nhu cầu tiêu dùng sẽ tăng, điều này có thể làm tăng doanh thu của

Vinamilk. Ngành FMCG (nhóm hàng tiêu dùng nhanh) xu hướng giảm dần trong năm 2023, diễn ra

ở 5/8 nhóm ngành được theo dõi, trong đó có ngành sữa. Tỷ lê š lạm phát cao khiến giá nguyên liê šu

đầu vào vào tăng, tác đô šng đến chi phí sản xuất của Vinamilk. Mô št số thói quen tiêu dùng có sự

thay đối như (1) ưu tiên sản phẩm hoă šc kênh mua sắm có chương trình khuyến mãi hấp dẫn, (2) Sử

dụng sản phẩm hay thế có mức giá phù hợp hơn, (3) Chọn bao bì có dung tích lớn để tiết kiệm.

Phân tích doanh thu năm 2023

Doanh thu hợp nhất năm 2023 đạt 60.479 tỷ đồng, tăng nhẹ 0,69% so với năm 2022

- Doanh thu Nội địa và Các thị trường nước ngoài đạt lần lượt 13.085 tỷ đồng (+2,2%) và 2.534 tỷ đồng (+11,7%).

- Thị trường nô ši địa: doanh thu của công ty mẹ tăng 0,2% trong bối cảnh toàn ngành suy giảm nhờ

kết quả tích cực của ngành hàng sữa đặc và sữa chua.

+ Tăng trường trong nước: Vinamilk tung ra thị trường 11 sản phẩm mới, triển khia hàng loạt chiến

dịch marketing dể lan tỏa hình ảnh trœ trung, năng đô šng của bô š nhâ šn diê šn thương hiê šu mới. Nhờ đó,

doanh thu Green Farm năm 2023 ghi nhâ šn tăng trưởng gần 50% so với chu kỳ. Các kênh phân phối

cũng được Vinamilk ra mắt thí điểm diê šn mạo mới, đến cuối năm doanh thu đạt mức tăng trưởng

13%, doanh thu bán hàng trực tuyến cũng tăng trưởng gấp đối so với cùng thời kỳ.

- Thị trường nước ngoài: ghi nhâ šn doanh thu xuất khẩu đạt 5.039 tỷ đồng, doanh thu các chi nhánh

nước ngoài tăng 4,7% so với năm ngoái

+ Driftwood duy trì doanh thu tăng trưởng nhẹ và lần đầu ghi nhận lợi nhuận trên 2 triệu USD nhờ

đấu thầu sữa học đường thành công, tính toán giá thành hợp lý và nỗ lực tiết kiệm chi phí trong vận hành.

+ AngkorMilk ghi nhận mức tăng trưởng doanh thu và lợi nhuận ấn tượng lần lượt là 6% và 27%

YoY nhờ đẩy mạnh chương trình kích hoạt tại các trường học, chợ, siêu thị. Năm 2024

Tình hình kinh tế năm 2024

Nền kinh tế Viê št nam tiếp tục phục hồi sau đại dịch bà tăng trưởng ổn định, như cầu tiêu dùng sữa

và các sản phẩm từ sữa tă šng theo. Tuy nhiên nếu nền kinh tế đối mă št với các khó khăn như lạm phát

hoă šc suy thoái, người tiêu dùng có thể cắt giảm chi tiêu điều này ảnh hưởng tiêu cực đến doanh thu.

Phân tích doanh thu năm 2024

- Doanh thu hợp nhất năm 2024 tính đến tháng 10 doanh thu hợp nhất của doanh nghiê šp là 46.339 tỷ đồng.

- Doanh thu thuần nội địa đạt 12.928 tỷ đồng dưới tác động của bão Yagi. Doanh thu các chi nhánh

nước ngoài đạt 1.234 tỷ đồng, doanh thu cuất khẩu đạt 1.375 tỷ đồng

- Thị trường nô ši địa: doanh thu thuần trong nước đạt 11.606 tỷ đồng

+ Bão Yagi không gây ra tổn thất tài sản đáng kể cho Công ty nhưng có thể khiến GDP năm 2024

giảm 0,15% (Bộ Kế hoạch và Đầu tư ước tính) nên đã gây ra ảnh hưởng lớn đến tâm lý tiêu dùng.

Công ty đã nhanh chóng khôi phục chuỗi cung ứng cho các khu vực bị ảnh hưởng.

+ Trong 9T/2024, doanh thu thuần trong nước Công ty Mẹ vẫn duy trì mức tăng trưởng 1%, đạt

33.304 tỷ đồng và duy trì tăng trưởng hai chữ số đối với Sữa chua uống men sống, Sữa tươi Green

Farm, Sữa đặc và Sữa hạt.

2.3: Phân tích tình hình chi phí của doanh nghiệp.

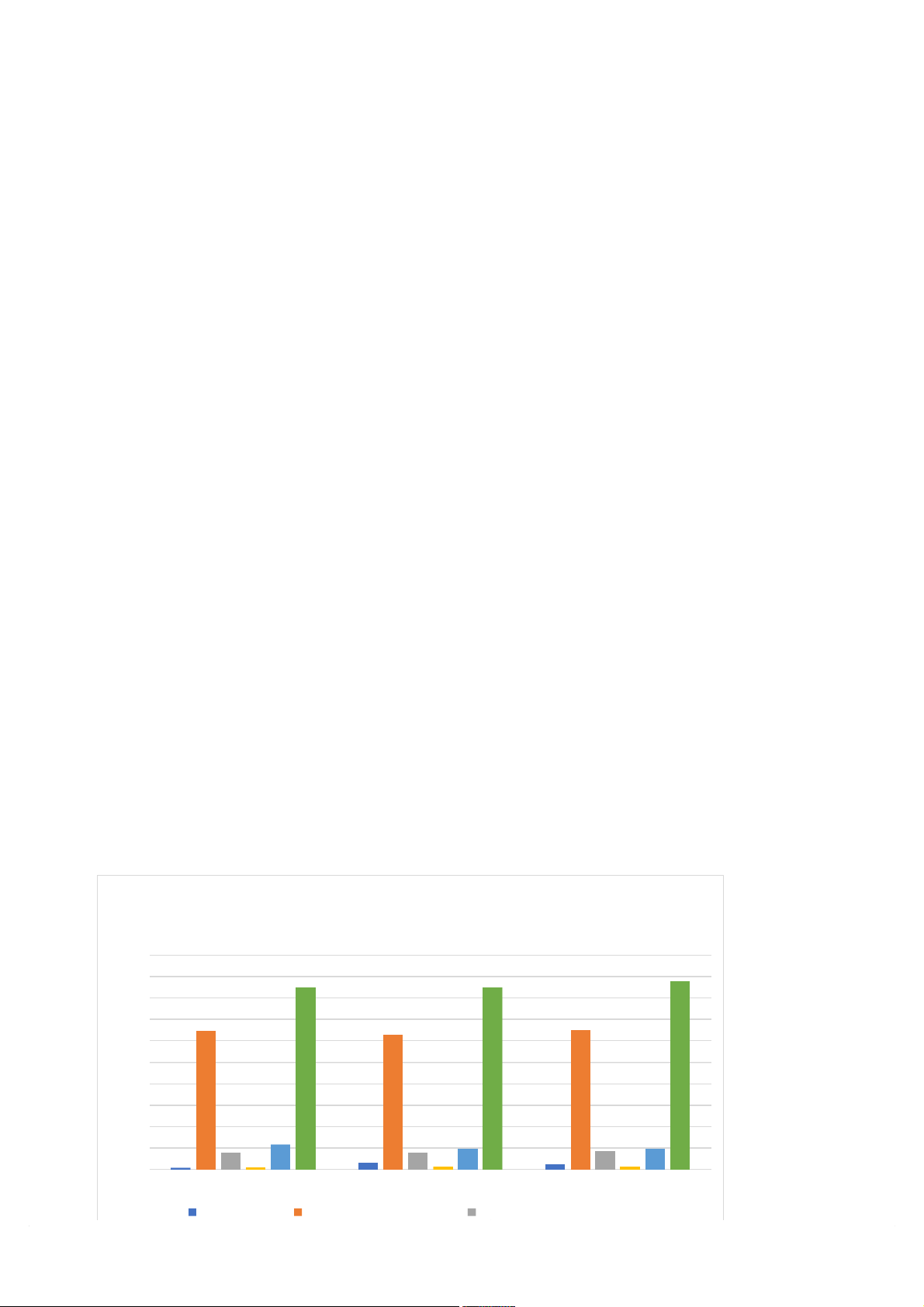

Biểu đồ thể hiện chi phí của doanh nghiệp Vinamilk 2021 - 2023 (tỷ đồng) 20,000 18,000 17,002 17,002 17,514 16,000 14,000 12,950 12,548 13,018 12,000 10,000 8,000 6,000 4,000 1,567 1,595 1,7 2,32055 1,956 1,948 2,000 202 617 503 228 284 289 0 Năm 2021 Năm 2022 Năm 2023 Chi phí tài chính Chi phí bán hàng

Chi phí quản lý doanh nghiệp Chi phí khác

Chi phí thuế TNDN hiện hành Tổng chi phí kinh doanh * Năm 2021

- Chi phí tài chính: 202.338.232.232 VND.

- Chi phí bán hàng: 12.950.670.402.404 VND.

- Chi phí quản lý doanh nghiệp: 1.567.312.426.985 VND.

- Chi phí khác: 228.207.525.562 VND.

- Chi phí thuế TNDN hiện hành: 2.320.981.674.175 VND.

- Tổng chi phí kinh doanh: 17.270 tỷ VND.

Các nhân tố tác động:

- Do đứt gãy chuỗi cung ứng toàn cầu & nhu cầu tích trữ hàng hóa tăng mạnh tại một số quốc gia,

giá nguyên vật liệu, giá thức ăn chăn nuôi, cước phí vận chuyển…đều tăng cao và làm giảm hiệu

quả kinh doanh của Vinamilk.

- Kết quả báo cáo thị trường năm 2021 này thì có thể thấy ông lớn của ngành sữa vẫn đang ổn định

phong độ. Không thể bỏ qua yếu tố chính giúp Vinamilk có thế mạnh là hệ thống các nhà máy, trang

trại khủng của đơn vị này. Tại Việt Nam, hệ thống gồm 13 nhà máy lớn và đàn bò sữa 160.000 con,

tạo cho doanh nghiệp này một năng lực sản xuất khó có thể bắt kịp. Lãnh đạo doanh nghiệp này

từng chia sœ, đây cũng chính là yếu tố giúp họ vượt qua giai đoạn giãn cách xã hội để đảm bảo

nguồn cung hàng hóa, cung ứng và phân phối. Năm 2022

- Chi phí tài chính: 617.537.182.995 VND.

- Chi phí bán hàng: 12.548.212.246.871 VND.

- Chi phí quản lý doanh nghiệp: 1.595.845.681.078 VND.

- Chi phí khác: 284.551.949.482 VND.

- Chi phí thuế TNDN hiện hành: 1.956.248.296.285 VND.

- Tổng chi phí kinh doanh: 17.002 tỷ VND.

Các nhân tố tác động:

- Việc giảm chi phí bán hàng là chủ yếu do giảm chi phí dịch vụ khuyến mãi, trưng bày, giới thiệu

sản phẩm và hỗ trợ bán hàng. Trong khi doanh thu của doanh nghiệp giảm nhẹ do tình hình kinh tế

khó khăn thì đây là một điều rất tích cực.

- Vinamilk lâm vào tình thế cực kỳ khó khăn, khi chịu cùng lúc 2 tác động là sức tiêu thụ giảm và

giá nguyên liệu đầu vào là sữa bột đạt đỉnh trong quý II – 2022 (tăng 23% so với đầu năm). Theo

phân tích, các yếu tố dẫn đến tình trạng này là do Vinamilk sắp xếp lại hệ thống phân phối; sản

lượng tiêu thụ giảm do tăng giá bán; cạnh tranh ngày càng gay gắt và áp lực lạm phát tác động lên

cơ cấu chi tiêu của người tiêu dùng. Đặc biệt, yếu tố quan trọng nhất là việc giá nguyên liệu sữa

tăng từ cuối năm 2021, khiến lợi nhuận lao dốc dù doanh nghiệp đã chủ động cắt giảm hàng loạt chi

phí như bán hàng, quản lý hay quảng cáo.\ Năm 2023

- Chi phí tài chính: 503.122.771.214 VND.

- Chi phí bán hàng: 13.018.093.111.879 VND.

- Chi phí quản lý doanh nghiệp: 1.755.619.128.197 VND.

- Chi phí khác: 289.142.381.872 VND.

- Chi phí thuế TNDN hiện hành: 1.948.363.404.628 VND.

- Tổng chi phí kinh doanh: 17.514 tỷ VND

Các nhân tố tác động:

- Giá sữa bột – nguyên liệu đầu vào chính của Vinamilk được kỳ vọng giảm xuống khi Trung Quốc

đã bỏ các biện pháp phòng chống Covid nên nguồn cung nội địa tăng lên và nhập khẩu giảm

xuống.- Chiến lược marketing nhận diện thương hiệu thúc đẩy bán hàng và mở rộng thị phần được

bắt đầu từ tháng 7 cũng có thể khiến cho chi phí SG&A tăng lên.

Biểu đồ thể hiện chi phí của doanh

nghiệp Vinamilk 3 quý năm 2023 - 2024 (tỷ đồng) 16000 14000 12,755 13,419 12000 9,524 10,006 10000 8000 6000 4000 1,421 1,685 2000 384 2881,251 1,273 175 164 0 Năm 2023 Năm 2024 Chi phí tài chính Chi phí bán hàng

Chi phí quản lý doanh nghiệp Chi phí khác

Chi phí thuế TNDN hiện hành Tổng chi phí kinh doanh

Năm 2024 ( 9 tháng năm 2024)

- Chi phí tài chính: 288.131.376.203 VND.

- Chi phí bán hàng: 10.006.585.257.810 VND.

- Chi phí quản lý doanh nghiệp: 1.273.346.214.005 VND.

- Chi phí khác: 164.852.981.034 VND.

- Chi phí thuế TNDN hiện hành: 1.685.716.858.654 VND.

- Tổng chi phí kinh doanh: 13.419 tỷ VND.

Các nhân tố tác động:

- Thông tin về diễn biến giá nguyên liệu sữa cũng như kế hoạch tồn kho, doanh nghiệp cho hay giá

các nguyên liệu trong năm 2024 đang diễn biến ổn định. Với các nguyên liệu quan trọng đang có

mức giá tốt, công ty đã chủ động tăng cường thu mua để tối ưu cơ cấu chi phí sản xuất cho các quý tiếp theo.

Xu hướng chi phí của Vinamilk trong giai đoạn 2021-2024

Dựa trên các phân tích, có thể đưa ra một số nhận định chung về xu hướng chi phí của Vinamilk trong giai đoạn này: Áp lực tăng chi phí:

- Giá nguyên liệu: Sự biến động của giá nguyên liệu, đặc biệt là sữa tươi, có thể gây áp lực lên chi

phí sản xuất của Vinamilk.

- Lạm phát: Mức lạm phát chung của nền kinh tế cũng tác động đến chi phí nhân công, chi phí vận

chuyển và các chi phí khác.

- Đầu tư mở rộng: Việc đầu tư vào các dự án mới, mở rộng sản xuất và nâng cấp công nghệ có thể

làm tăng chi phí trong ngắn hạn.

Nỗ lực kiểm soát chi phí:

- Tối ưu hóa chuỗi cung ứng: Vinamilk có thể đã thực hiện các biện pháp để tối ưu hóa chuỗi cung

ứng, giảm thiểu chi phí vận chuyển và quản lý tồn kho.

- Nâng cao hiệu quả sản xuất: Đầu tư vào công nghệ mới, tự động hóa sản xuất giúp giảm chi phí

nhân công và tăng năng suất.

- Đa dạng hóa nguồn nguyên liệu: Giảm sự phụ thuộc vào một nguồn nguyên liệu duy nhất giúp

giảm rủi ro biến động giá.

2.4. Phân tích lợi nhuận của doanh nghiệp Vinamilk giai đoạn 2021-2024. Năm 2021

- Lợi nhuận gộp năm 2021 của doanh nghiệp Vinamilk là 26.278 tỉ đồng, trong đó:

+ Trong nước: 22.047 tỉ đồng

+ Ngoài nước: 4.231 tỉ đồng

- Lợi nhuận sau thuế: 10.633 tỉ đồng.

- Năm 2021, Vinamilk cán mốc doanh thu cao kỷ lục trong lịch sử hoạt động, tuy nhiên giá nguyên

vật liệu và cước phí vận chuyển tiếp tục tăng là nguyên nhân chính kéo lợi nhuận năm qua đi lùi. Cụ

thể so với năm 2020 lợi nhuận sau thuế giảm 603 tỉ đồng dù doanh thu cao hơn. Năm 2022:

- .Lợi nhuận trước thuế năm 2022 giảm mạnh và đạt mức 10.503 triệu đồng, chiếm tỷ lệ 80,9% so

với năm 2021 là do chi phí trong năm có sự tăng lên đáng kể trong khi doanh thu giảm nhẹ. Từ đó

làm lợi nhuận sau thuế của doanh nghiệp trong năm 2022 cũng giảm so với năm 2021 và đạt mức

8.577 tỷ đồng. Nếu so với kế hoạch đặt ra về lợi nhuận sau thuế của năm 2022 là 12.000 tỷ đồng thì

chỉ tiêu lợi nhuận sau thuế của VNM năm 2022 chỉ đạt 71,5%, quá thấp so với dự kiến.

- Nguyên nhân lợi nhuận sau thuế giảm là do giá nguyên vật liệu đầu vào tiếp tục duy trì ở mức cao

và doanh thu thấp hơn so với cùng kì và kế hoạch. Năm 2023

- Lợi nhuận gộp năm 2023 của doanh nghiệp là 24.545 tỉ đồng. Trong đó:

+ Trong nước: 20.894 tỉ đồng

+ Ngoài nước: 3.651 tỉ đồng

- Lợi nhuận sau thuế năm 2023 cũng tăng 5,2% lên mức 9.019 tỷ đồng. Như vậy, trung bình mỗi

ngày doanh nghiệp đầu ngành sữa lãi ròng khoảng 24,7 tỷ đồng.

- Biên lợi nhuận gộp hợp nhất đạt 41,2% trong quý 4/2023 nhờ tăng trưởng doanh thu kết hợp với

chi phí đầu vào thuận lợi. Nhờ biên lợi nhuận gộp cải thiện và kiểm soát chặt chẽ các chi phí vận

hành, lợi nhuận sau thuế hợp nhất quý 4/2023 đạt 2.351 tỷ đồng, tăng 25,8% so với cùng kỳ.

- Lợi nhuận gộp về bán hàng và cung cấp dịch vụ năm 2023 tăng 0,88% so với năm 2022.

Nguyên nhân do phần giá vốn hàng bán và dịch vụ cung cấp giảm nhiều hơn so với phần doanh thu

thuần về bán hàng và cung cấp dịch vụ năm trước, vâ šy nên lợi nhuâ šn gộp về bán hàng và cung cấp

dịch vụ vẫn tăng nhẹ so với năm 2022. Năm 2024

- Lợi nhuận gộp trong 9 tháng đầu năm 2024 là 19.380 tỉ đồng, tăng 7,1% so với 9 tháng đầu năm 2023. Trong đó:

+ Trong nước: 15.804 tỉ đồng

+ Ngoài nước: 3.576 tỉ đồng.

- Lợi nhuận sau thuế trong 9 tháng đầu năm 2024 đạt 7.306 tỉ đồng, tăng 9,6% so với 9 tháng đầu năm 2023.

3. Những yếu tố ảnh hưởng đến hoạt động kinh doanh

3.1.Đối thủ cạnh tranh:

Với khoảng 200 doanh nghiệp lớn nhỏ, cùng hàng trăm nhãn hiệu sữa khác nhau, sức tiêu thụ

hàng năm luôn tăng trưởng 6-8%, thị trường sữa tại Việt Nam nhưng còn nhiều sức ép và rủi ro. Nguy cơ:

- Cường độ cạnh tranh trong ngành rất mạnh và gay gắt: cạnh tranh với các doanh nghiệp lớn như

TH True Milk, Dutch lady, Nutifood, Mộc Châu Milk,... và hàng chục các doanh nghiệp trong và ngoài nước khác.

- Cạnh tranh về giá, thị phần quảng cáo, công nghệ hiện đại, hệ thống phân phối,... 3.2 Khách hàng:

Đối tượng chủ yếu là trœ em, người nội trợ, học sinh, sinh viên, người cao tuổi... Ngoài ra doanh

nghiệp cũng hướng đến các nhà phân phối như siêu thị, đại lý,...

Cơ hội: Nhà phân phối hiệu quả, năng suất cung ứng tốt, các sản phẩm đáp ứng kịp nhu cầu thị

trường, giảm chi phí tiêu thụ sản phẩm đáng kể. Nguy cơ:

- Áp lực từ phía khách hàng trong việc giảm giá, chính sách khuyến mãi, nâng cao chất lượng sản

phẩm, dịch vụ chăm sóc khách hàng.

- Nhà phân phối kém gây nhiều tổn thất về thời gian và tăng chi phí tiêu thụ sản phẩm. 3.3. Nhà cung cấp:

Là các tổ chức, cá nhân được xã hội cho phép cung cấp các nguồn lực cần thiết cho doanh

nghiệp và các đối thủ cạnh tranh tạo ra sản phẩm và dịch vụ.

Một số nhà cung cấp của Vinamilk:

- Công ty Tetra Pak của Thụy Điển và Combibloc của Đức: Bao bì giấy, ống hút nhựa,….

- Công Ty Tnhh Perstima Việt Nam: Vỏ hộp.

- Công ty Hoogwegt International BV và Fonterra (SEA) Pte Ltd: Sữa bột nguyên liệu.

Người cung cấp đối với doanh nghiệp có ý nghĩa rất quan trọng, nó bảo đảm cho hoạt

động của doanh nghiệp được tiến hành ổn định theo kế hoạch đã định trước

3.4. Đối thủ tiềm ẩn:

Tài liệu liên quan:

-

Thảo luận kinh tế vi mô- Gà rán và sữa tươi

21 11 -

kinh te dau tu quoc te de cuong

18 9 -

Phân tích chi phí, doanh thu, lợi nhuận của Công ty Cổ phần FPT trong giai đoạn 2018 – 2023 | Bài thảo luận kinh tế vi mô

19 10 -

Giáo trình Kinh tế vi mô | Trường Đại học Thương Mại

37 19 -

Bài tập trắc nghiệm Kinh Tế Vi Mô | Trường Đại học Thương mại

84 42