Phân tích khả năng thanh toán của công ty cổ phần Sông Đà môn Quản trị tài chính | Học viện Nông nghiệp Việt Nam

Khi phân tích khả năng thanh toán công ty sử dụng hệ thống chỉ tiêugồm: Hệ số khả năng thanh toán tổng quát; hệ số khả năng thanh toán nợ ngắn hạn, hệ số khả năng thanh toán nhanh để đánh giá khả năng đảm bảo các khoản nợ của doanh nghiệp bằng tài sản.Tài liệu giúp bạn tham khảo, ôn tập và đạt kết quả cao. Mời đọc đón xem!

Môn: Quản trị tài chính (HVNN) 62 tài liệu

Trường: Học viện Nông nghiệp Việt Nam 2.5 K tài liệu

Tác giả:

Preview text:

lOMoAR cPSD| 47028186

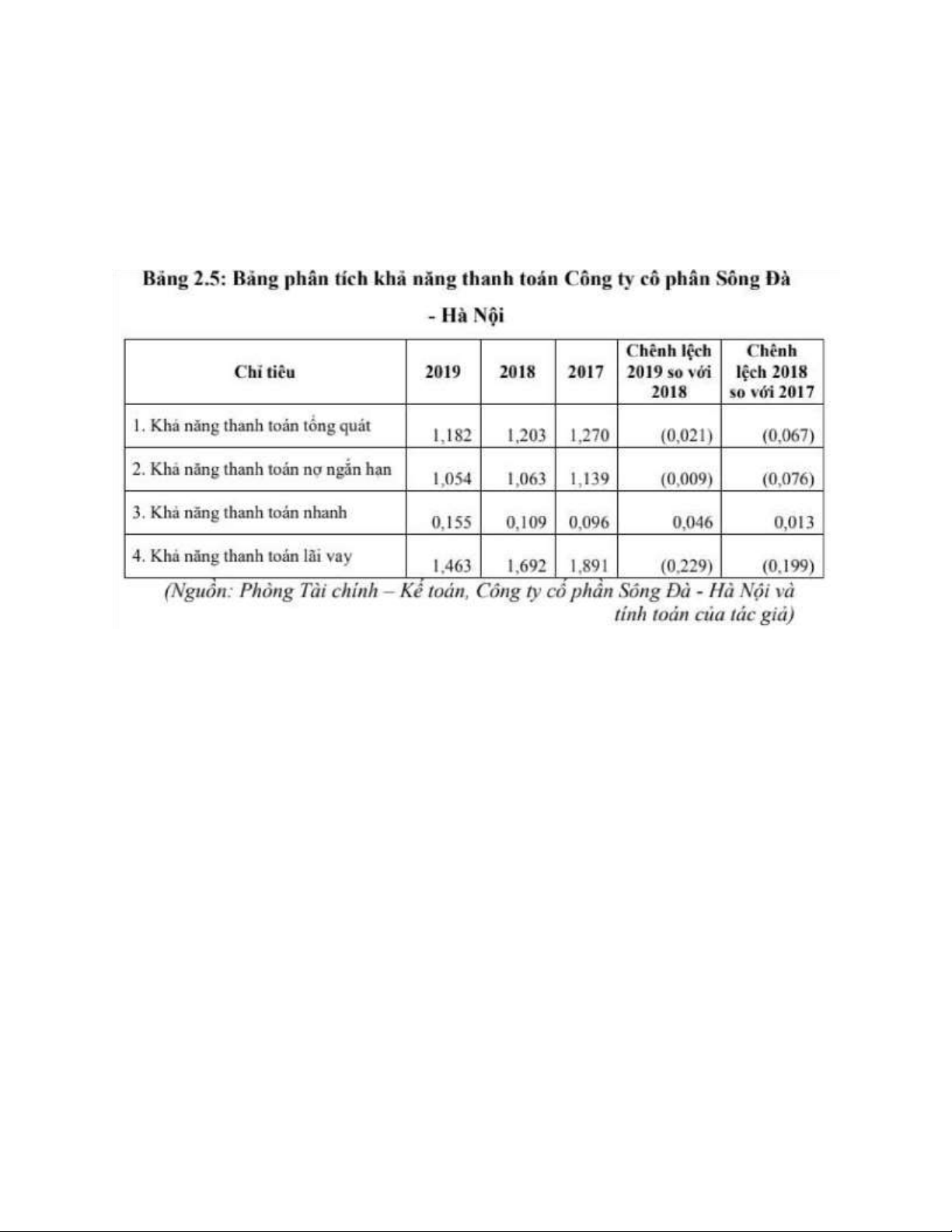

1. Phân tích khả năng thanh toán của công ty cổ phần Sông Đà

Khi phân tích khả năng thanh toán công ty sử dụng hệ thống chỉ tiêu gồm: Hệ

số khả năng thanh toán tổng quát; hệ số khả năng thanh toán nợ ngắn hạn, hệ số

khả năng thanh toán nhanh để đánh giá khả năng đảm bảo các khoản nợ của

doanh nghiệp bằng tài sản. (Bảng 2.5)

Nhìn chung khả năng thanh toán của công ty là không tốt. Khả năng thanh toán

tổng quát cuối năm 2019 giảm so với cuối năm 2018 là 0,021; cuối năm 2018 giảm

so với cuối năm 2017 là 0,067 do nợ phải trả và tổng tài sản của Công ty đều tăng,

nợ phải trả tăng nhiểu hơn tổng tài sản. Nguyên nhân là do năm 2019 doanh nghiệp

vay nợ nhiều, chủ yếu là tăng vay nợ ngắn hạn. Công ty vay nợ để phục vụ cho

một số dự án trọng điểm như dự án khai thác khoáng sản lô 1A, 1B khu vực ven

biển huyện Nghĩa Hưng, tỉnh Nam Định; trụ sở Lao động – Thương binh và xã hội

tỉnh Nam Định, trường PTTH Nguyễn Trường Thúy GĐ2. Việc tập trung tăng

nguồn vốn vay của doanh nghiệp trong điều kiện kinh doanh hiện tại là phù hợp

nhưng sẽ làm cho doanh nghiệp phụ thuộc tài chính và tăng rủi ro. Hệ số khả năng

thanh toán tổng quát ở cuối năm 2017, 2018, 2019 của công ty lần lượt là 1,270;

1,203 và 1,182 đều đảm bảo khả năng thanh toán tổng quát. Khả năng thanh toán

nợ ngắn hạn cuối năm 2019 là 1,054; cuối năm 2018 là 1,063; cuối năm 2017 là

1,139 cho thấy việc đáp ứng các khoản nợ ngắn hạn của doanh nghiệp bằng tài sản

ngắn hạn cuối năm so với đầu năm đã giảm đi, các khoản nợ ngắn hạn của doanh

nghiệp chủ yếu là khoản vay nợ ngắn hạn. Nợ ngắn hạn tăng nhiều hơn tài sản lOMoAR cPSD| 47028186

ngắn hạn vì thế các chỉ tiêu thanh toán nợ ngắn hạn có xu hướng giảm. Khả năng

thanh toán nhanh có xu hướng tăng. Cụ thể cuối năm 2019 so với cuối năm 2018

tăng từ 0,109 lên 0,155; cuối năm 2018 so với cuối năm 2017 tăng 0,013 cho thấy

sự đáp ứng các khoản nợ ngắn hạn cụ thể là khoản nợ chiếm dụng bằng tiền của

doanh nghiệp đã tăng lên. Nguyên nhân là do năm dự trữ tiền mặt của công ty

tương đối tốt do khoản tiền gửi không kỳ hạn tăng. Chứng tỏ công ty chủ động

trong việc thanh toán nợ.

Hệ số khả năng thanh toán lãi vay cho biết toàn bộ lợi nhuận trước thuế và chi phí

lãi vay sinh ra trong mỗi kỳ có thể đảm bảo cho công ty thanh toán được bao nhiêu

lần chi phí lãi vay và tổng lãi vay phải trả từ huy động nguồn vốn nợ. Trong giai

đoạn 2017 – 2019 chỉ tiêu này của công ty đều lớn hơn 1 chứng tỏ hoạt động kinh

doanh của công ty sinh lời cao và đó là cơ sở đảm bảo cho tình hình thanh toán của

công ty lành mạnh. Tuy nhiên, chỉ tiêu này của công ty đang có xu hướng giảm.

Năm 2018 hệ số khả năng thanh toán lãi vay giảm 0,199 so với năm 2017 là do chi

phí lãi vay tăng nhiều hơn lợi nhuận trước thuế và chi phí lãi vay; năm 2019 giảm

so với năm 2018 là 0,229 là do cả lợi nhuận trước thuế và lãi vay, và chi phí lãi vay

giảm trong đó lợi nhuận trước thuế và chi phí lãi vay lại giảm nhiều hơn.

2.. Thực trạng phân tích báo cáo tài chính tại Công ty cổ phần Sông Đà - Hà Nội

2.1 . Phân tích cấu trúc tài chính tại Công ty cổ phần Sông Đà – Hà Nội

2.1.1 . Phân tích qui mô cơ cấu nguồn vốn

Phân tích qui mô cơ cấu nguồn vốn chủ yếu bằng phương pháp so sánh: So sánh

các chỉ tiêu bên phần nguồn vốn của bảng cân đối kế toán ở cuối kỳ với đầu kỳ để

đánh giá sự biến động quy mô nguồn vốn của công ty và so sánh tỷ trọng của từng

bộ phận nguồn vốn chiếm trong tổng số nguồn vốn để đánh giá sự biến động cơ

cấu nguồn vốn. Tỷ trọng của từng bộ phận nguồn vốn chiếm trong tổng số nguồn

vốn được xác định bằng công thức: lOMoAR cPSD| 47028186

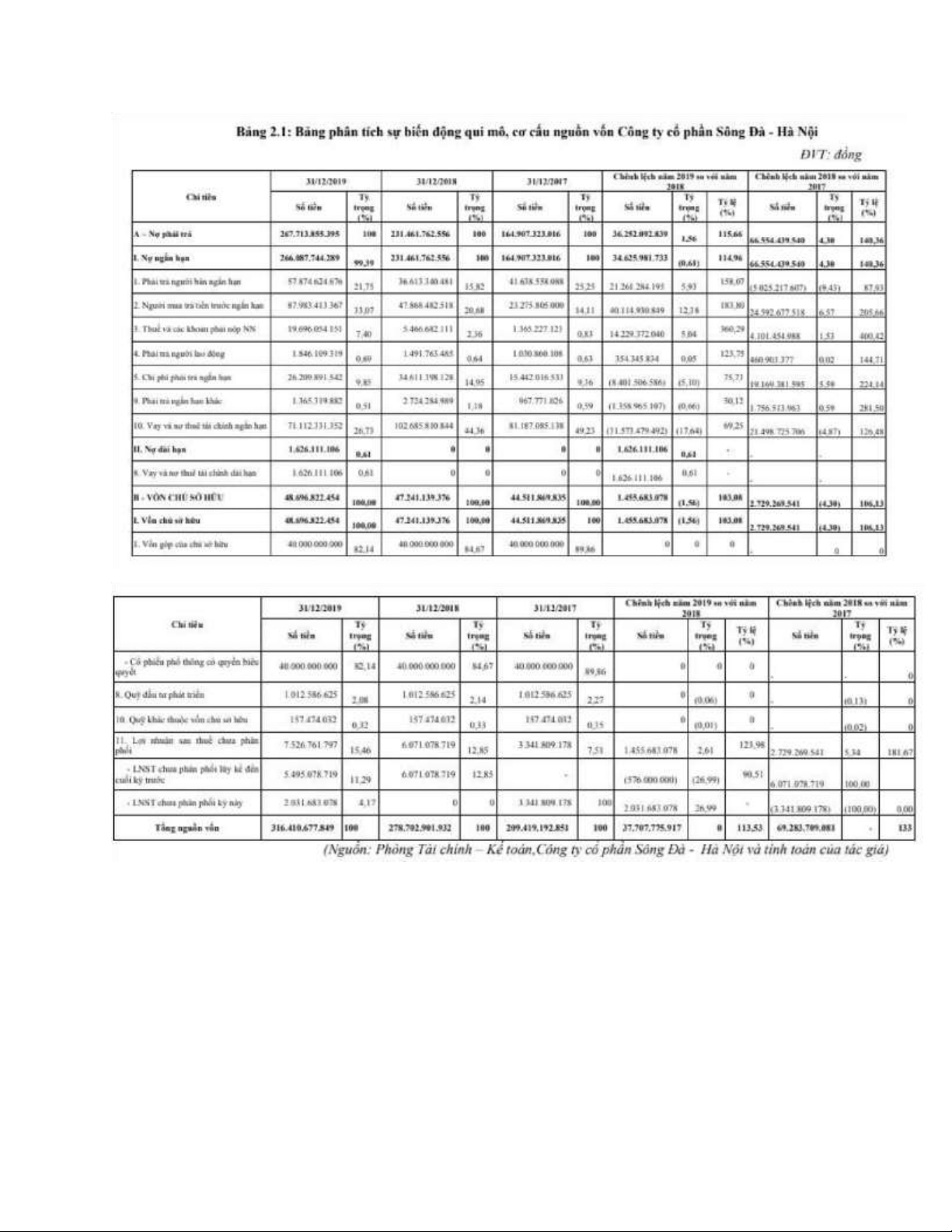

Tổng nguồn vốn của Công ty cuối năm 2019 so với cuối năm 2018 đã tăng

37.707.775.917 đồng đạt tỷ lệ 113,12%; cuối năm 2018 so với cuối năm 2017 tăng

66.554.439.540 đồng đạt tỷ lệ 140,6%. Tổng nguồn vốn cuối năm 2019 tăng so

với cuối năm 2018 là do nợ phải trả năm cuối năm tăng so với đầu năm là

36.252.092.839 đồng (đạt tỷ lệ 114,19%) và vốn chủ sở hữu tăng 1.455.683.078

đồng (đạt tỷ lệ 103,08%). Cuối năm 2018 so với cuối năm 2017 tổng nguồn vốn

của công ty tăng là do nợ phải trả tăng 66.554.439.540 đồng đạt tỷ lệ 140,36% và

vốn chủ sở hữu tăng 2.729.269.541 đồng đạt tỷ lệ 106,13%. Trong cơ cấu tổng

nguồn vốn, tỷ trọng nợ phải trả ở tất cả các thời điểm đều cao, và xu hướng cuối lOMoAR cPSD| 47028186

năm tăng so với đầu năm (Cuối năm 2019 chiếm 84,61%, Đầu năm 2019 chiếm

83,11%), qui mô vốn chủ sở hữu của công ty tăng 1.455.683.078 đồng; tỷ trọng

vốn chủ sở hữu giảm 1,5% (đầu năm 2019: 16,89%, cuối năm 2019 chiếm

15,39%). Chứng tỏ, chính sách huy động vốn của công ty trong năm 2019 là tăng

huy động từ nguồn vốn bên ngoài. Việc cơ cấu huy động nợ thiên về nợ ngắn hạn

làm tính linh hoạt của nguồn vốn ở mức cao cũng như giảm chi phí sử dụng vốn

bình quân. Tuy nhiên, mặt trái của nó là làm tăng áp lực thanh toán ngắn hạn của doanh nghiệp.

Nợ phải trả cuối năm 2018 là 232.461.762.556 đồng, cuối năm 2019 là

1.628.559.412.844 đồng, tăng 35.252.092.839 đồng tương ứng với 115,16%.

Trong cơ cấu nợ phải trả thì nợ ngắn hạn chiếm tỷ trọng rất lớn (Cuối năm 2019, tỷ

trọng nợ ngắn hạn trong tổng nợ phải trả chiếm 99,39% giảm 0,61% so với cuối

năm 2018; tỷ trọng nợ dài hạn trong tổng nợ phải trả cuối năm so với đầu năm tăng

tương ứng 0,61%). Qui mô nợ phải trả tăng do cả nợ ngắn hạn và nợ dài hạn của công ty tăng.

Cuối năm 2019: Nợ ngắn hạn cuối năm là 266.087.744.289 đồng, tăng so với năm

2018 là 35.252.092.839 đồng với tỷ lệ 114,47%. Nợ phải trả ngắn hạn tăng mạnh

là do các khoản chiếm dụng tăng, còn khoản vay và nợ thuê tài chính của công ty

lại giảm 31.573.479.492 đạt tỷ lệ 69,25%. Các khoản chiếm dụng của công ty gồm

chiếm dụng người bán, chiếm dụng Nhà nước, chiếm dụng người mua và chiếm

dụng người lao động. Thuế và các khoản phải nộp Nhà nước đầu năm là

6.466.682.111 đồng; cuối năm là 19.696.054.151 đồng đã tăng 13.229.372.040

đồng đạt tỷ lệ 304,28%. Trong đó đáng kể là khoản chiếm dụng Nhà nước mà cụ

thể là khoản thuế tài nguyên và phí bảo vệ môi trường từ hoạt động khai thác cát.

Số thuế tài nguyên và phí bảo vệ môi trường công ty chưa kê khai năm trong 2019

lần lượt là 2.242.941.300 đồng và 498.431.000 đồng; trong tháng 01/2020 công ty

đã kê khai và nộp đầy đủ về cho Ngân sách Nhà nước. Đối với khoản mục người

mua trả tiền trước; cuối năm 2019 so với cuối năm 2018 đã tăng 40.114.930.849

đồng đạt tỷ lệ 183,8%. Đó là khoản ứng trước của công ty cổ phần đầu tư phát triển

Rạng Đông; của Ban quản lý dự án nông thôn 3 Nam Định (đường 485B). Ngoài

ra, công ty nhận ứng trước của Công ty TNHH thương mại Minh Đăng để thực

hiện công trình san lấp chợ bến xe Sapa từ các năm trước. Tuy nhiên, do không

nhận được bàn giao mặt bằng nên đã ngừng thực hiện hợp đồng. Hiện tại 2 bên vẫn

đang thương thảo để giải quyết vụ việc này. Khoản chiếm dụng người bán ngắn

hạn cuối năm so với đầu năm tăng 21.261.284.195 đồng với tỷ trọng tăng từ 15 ,75% lên 21,75%. lOMoAR cPSD| 47028186

Nợ dài hạn đầu năm 2019 là 0 đồng và đến cuối năm 2019 là 1.626.111.106 đồng.

Khoản vay dài hạn này là khoản vay mua xe và vay để góp vốn. Ngày 03/01/2019

công ty vay Công ty TNHH MTV tài chính Toyota Việt Nam theo hợp đồng tín

dụng số 1000315701 để mua xe ô tô trong thời hạn 72 tháng, khoản vay dược đảm

bảo bằng xe Toyota biển kiểm soát 30F-53598; và công ty vay không có tài sản

dảm bảo để góp vốn điều lệ vào Công ty cổ phần Đầu tư Louis Group. Việc phát

sinh khoản vay dài hạn này hoàn toàn là hợp lý với công ty.

Vốn chử sở hữu của công ty cuối năm 2019 là 48.696.822.454 đồng, đầu năm 2019

là 47.241.139.376 đồng, tăng 1.455.683.078 đồng tương ứng với 103,08 %.Vốn

chủ sở hữu của công ty tăng là do lợi nhuận sau thuế chưa phân phối của công ty

cuối năm so với đầu năm tăng 1.455.683.078 đồng đạt

58 tỷ lệ 123,98 %. Trong đó lợi nhuận chưa phân phối kỳ này tăng 2.031.683.078

đồng; LNST chưa phân phối lũy kế đến cuối kỳ trước giảm 576.000.000 đồng.

Trong năm, Công ty đã thực hiện chi trả thù lao cho Hội đồng quản trị và Ban kiểm

soát số tiền 576 triệu đồng theo Nghị quyết Đại hội đồng cổ đông thường niên số

01 /2019/NQ-ĐHĐCĐ ngày 23 tháng 4 năm 2019.

2.2 . Phân tích tình hình biến động tài sản

Để phân tích tình hình biến động tài sản, chủ yếu sử dụng phương pháp so sánh

trong khi phân tích. Thông qua các chỉ tiêu phần tài sản của bảng cân đối kế toán,

tính ra và so sánh tình hình biến động giữa cuối năm so với đầu năm để đánh giá sự

biến động quy mô vốn; và so sánh tỷ trọng của từng bộ phận tài sản chiếm trong

tổng tài sản để đánh giá sự biến động cơ cấu vốn của Công ty. Tỷ trọng của từng

bộ phận tài sản chiếm trong tổng tài sản được xác định như sau:

Phân tích tình hình biến động tài sản của Công ty được cụ thể ở bảng 2.4 sau:

Việc xem xét tình hình biến động về tỷ trọng của từng bộ phận tài sản chiếm trong

tổng số tài sản giữa kỳ phân tích so với kỳ gốc cho phép Công ty đánh giá được

khái quát tình hình phân bổ (sử dụng) vốn. Để biết được chính xác tình hình sử

dụng vốn, nắm được các nhân tố ảnh hưởng và mức độ ảnh hưởng của các nhân tố

đến sự biến động về cơ cấu tài sản, Công ty kết hợp cả so sánh sự biến động giữa lOMoAR cPSD| 47028186

cuối năm với đầu năm (cả về số tuyệt đối và số tương đối) trên tổng số tài sản cũng

như theo từng loại tài sản. Qua bảng phân tích thể hiện như sau: lOMoAR cPSD| 47028186

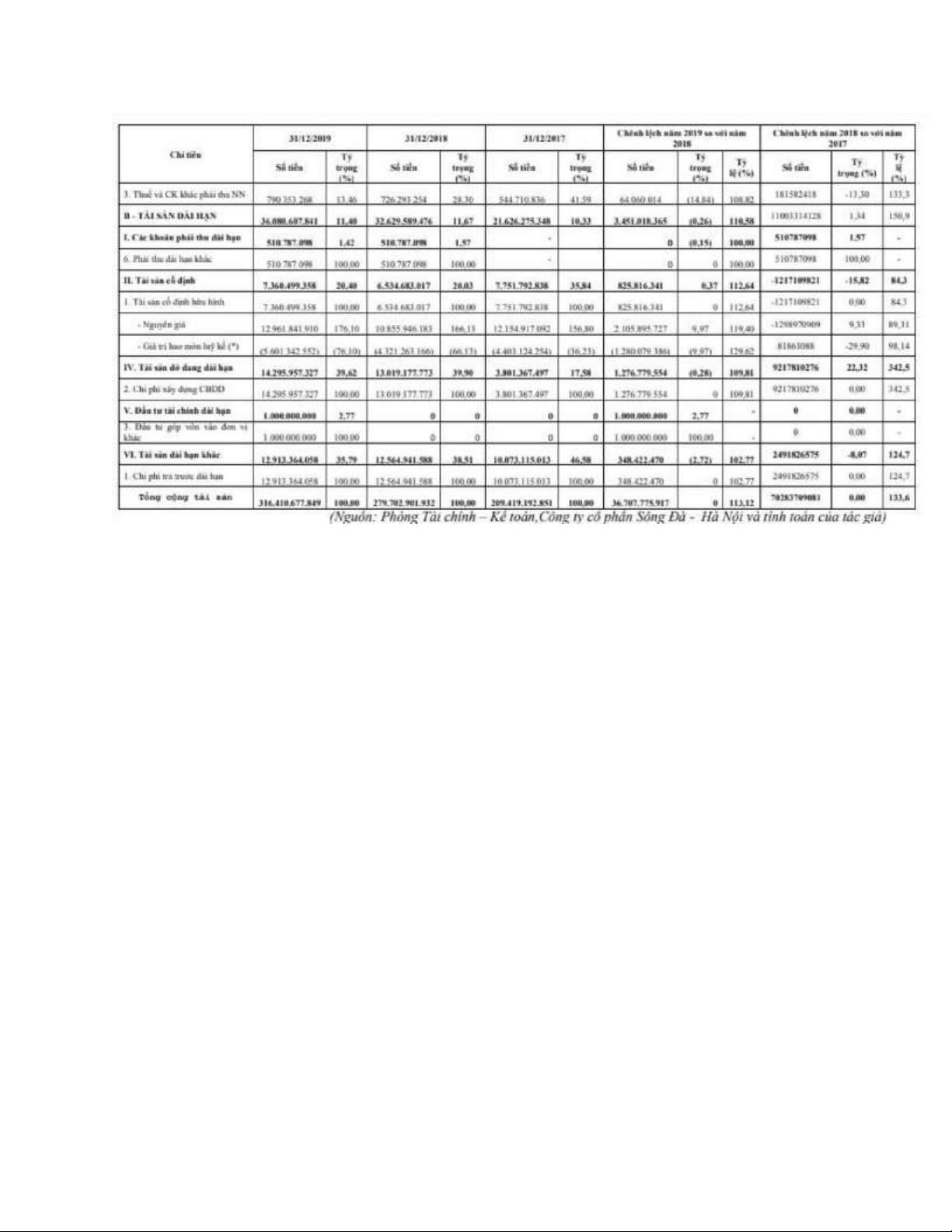

Trong giai đoạn 2018 - 2019, tổng tài sản công ty Cổ phần Sông Đà – Hà Nội trong

công ty đã tăng 36.707.775.917 đồng từ 279.702.901.932 đồng lên

316.410.677.849 đồng đạt tỷ lệ 113,12%, tỷ trọng tài sản ngắn hạn trong công ty

cổ phần Sông Đà – Hà Nội luôn cao hơn tài sản dài hạn và chiếm phần lớn. Tổng

tài sản của công ty tăng là do cả tài sản ngắn hạn và tài sản dài hạn đều tăng. Do

trong giai đoạn này, công ty đối mặt với rủi ro cạnh tranh, rủi ro về chính sách

thuế, chiến lược của công ty hướng tới nâng cao chất lượng sản phẩm, giữ mức giá

cạnh tranh, mở rộng phạm vi hoạt động và công ty đang nghiên cứu triển khai đầu

tư dự sán nâng cao năng lực để thực hiện nhiệm vụ sản xuất kinh doanh.

Tài sản ngắn hạn của công ty đầu năm 2019 là 247.073.312.456 đồng, cuối năm

2019 là 280.330.070.008 đồng, tăng 33.256.757.552 đồng, với tỷ lệ giảm

113,46%. Tài sản ngắn hạn tăng là do các đối tượng tài sản của doanh nghiệp cũng tăng.

Tiền và tương đương tiền cuối năm là 41.229.723.330 đồng, đã tăng

15.961.650.814 đồng so với đầu năm tương ứng với 163,17% là do khoản tiền gửi

ngân hàng không kỳ hạn tăng. Cho thấy sự chủ động của doanh nghiệp trong việc

dự trữ tiền để phục vụ thanh toán với các đối tác và với ngân hàng.

Các khoản phải thu ngắn hạn khách hàng cuối năm đã tăng so với đầu năm. Tăng

từ 169.872.190.712 đồng lên 176.028.323.925 đồng tương ứng 103,62%, tuy nhiên

tỷ trọng lại giảm 0,56%. Trong năm 2019, các khoản bị chiếm dụng của công ty có lOMoAR cPSD| 47028186

xu hướng tăng, chủ yếu là khoản phải thu ngắn hạn của khách hàng và khoản trả

trước cho người bán ngắn hạn.

Hàng tồn kho của công ty cuối năm 2019 là 57.198.066.659 đồng, đầu năm 2019 là

49.366.331.181 đồng, tăng đồng tương ứng với 113,46%. Ngoài ra công ty có

trích lập dự phòng giảm giá hàng tồn kho, cho thấy tính chủ dộng của doanh

nghiệp với sự biến động của thị trường. Giá trị hàng tồn kho tăng chủ yếu lá do chi

phí sản xuất kinh doanh dở danh của doanh nghiệp tăng. Như vậy doanh nghiệp

cần tập trung hoàn thành tiến độ các công trình, bàn giao cho các đối tác.

Tài sản ngắn hạn khác năm 2019 là 122.668.902.014 đồng, năm 2018 là

135.277.972.130 đồng, giảm 12.609.070.116 đồng tương ứng với 90,68%. Mặc dù

trong năm 2016 so với năm 2018 phát sinh chi phí trả trước ngắn hạn (chi phí bảo

hiểm chờ kết chuyển) là 838.961.236 đồng, nhưng công ty đã thu hồi được một

phần Thuế và Các khoản phải thu Nhà nước năm 2019 là 135.277.972.130 đồng,

năm 2015 là 121.829.940.778 đồng, cụ thể: Thuế GTGT của hàng nhập khẩu, Thuế

TNDN và Thuế xuất nhập khẩu.

Tài sản dài hạn của công ty năm 2019 là 2.851.559.865.526 đồng, năm 2018 là

2.864.446.272.178 đồng, giảm 12.886.406.652 đồng tương ứng với 99,55%. Tài

sản dài hạn giảm chủ yếu là do sự suy giảm của tài sản cố định và đầu tư tài chính

dài hạn mặc dù chi phí xây dựng cơ bản dở dang và tài sản dài khác có sự tăng nhẹ.

Tài sản cố định năm 2019 là 1.347.534.480.145 đồng, năm 2018 là

1.397.073.781.569 đồng, giảm 49.539.301.424 đồng tương ứng với 96,45%. Trong

năm 2019, công ty không tiến hành đầu tư mới, mở rộng quy mô sản suất, nguyên

giá TSCĐHH năm 2019 tăng so với năm 2018 là 81.610.027.477 đồng, Nguyên

giá TSCĐVH năm 2019 tăng so với năm 2018 là 1.410.000.000 đồng, chủ yếu sử

dụng tài sản đã đầu tư từ trước.

Chi phí xây dựng cơ bản dở dang năm 2019 là 129.069.905.564 đồng, năm 2018 là

116.272.801.769 đồng, tăng 12.797.103.795 đồng tương ứng với 111,01%. Trong

năm 2019, công ty đang tiếp tục đầu tư vào hệ thống sản xuất bia thử nghiệm và

xây dựng nhà kho tại Nam Định. Việc đầu tư hệ thống sản xuất bia thử nghiệm là

hệ thống kỳ vọng sẽ dem lại nhiều hiệu quả nâng cao chất lượng sản phẩm nhằm

tăng tính cạnh tranh của sản phẩm trên thị trường.

Đầu tư tài chính dài hạn năm 2019 giảm so với năm 2018 là 21.410.479.117 đồng

với tỷ lệ giảm 1,7%. (Năm 2019 là 1.241.019.236.237 đồng, năm 2018 là

1.262.429.715.354 đồng). Đầu tư tài chính dài hạn giảm là do trong năm 2019,

công ty giảm khoản đầu tư vào vào Công ty CP Bất động sản Lilama từ lOMoAR cPSD| 47028186

32.500.000.000 đồng xuống 16.250.000.000 đồng (tuy nhiên, tỷ lệ sở hữu lại

tăng từ 10,59% lên 15,52%) và trích lập dự phòng giảm giá đầu tư vào công ty

con và dự phòng giảm giá đầu tư vào đơn vị khác.

Tài sản ngắn hạn khác năm 2019 là 133.936.243.580 đồng, tăng so với năm 2018

là 45.266.270.094 đồng với tỷ lệ tăng 51,05%. Tài sản ngắn hạn khác tăng là do

chi phí trả trước dài hạn Năm 2019 tăng so với năm 2018 là 47.304.952.266 đồng

với tỷ lệ tăng 55,75% (năm 2019 là 132.150.434.101 đồng, năm 2018 là

84.845.481.835 đồng) và tài sản thuế thu nhập hoãn lại liên quan dến khoản chênh

lệch tạm thời được khấu trừ liên quan đến giao dịch nội bộ công ty mẹ - công ty

con và các công ty liên doanh, liên kết đang được thu hồi dần, giảm từ

3.824.491.651 đồng năm 2018 xuống còn 1.785.809.479 đồng năm 2019, giảm

2.038.682.172 đồng tương ứng với 46,69%.

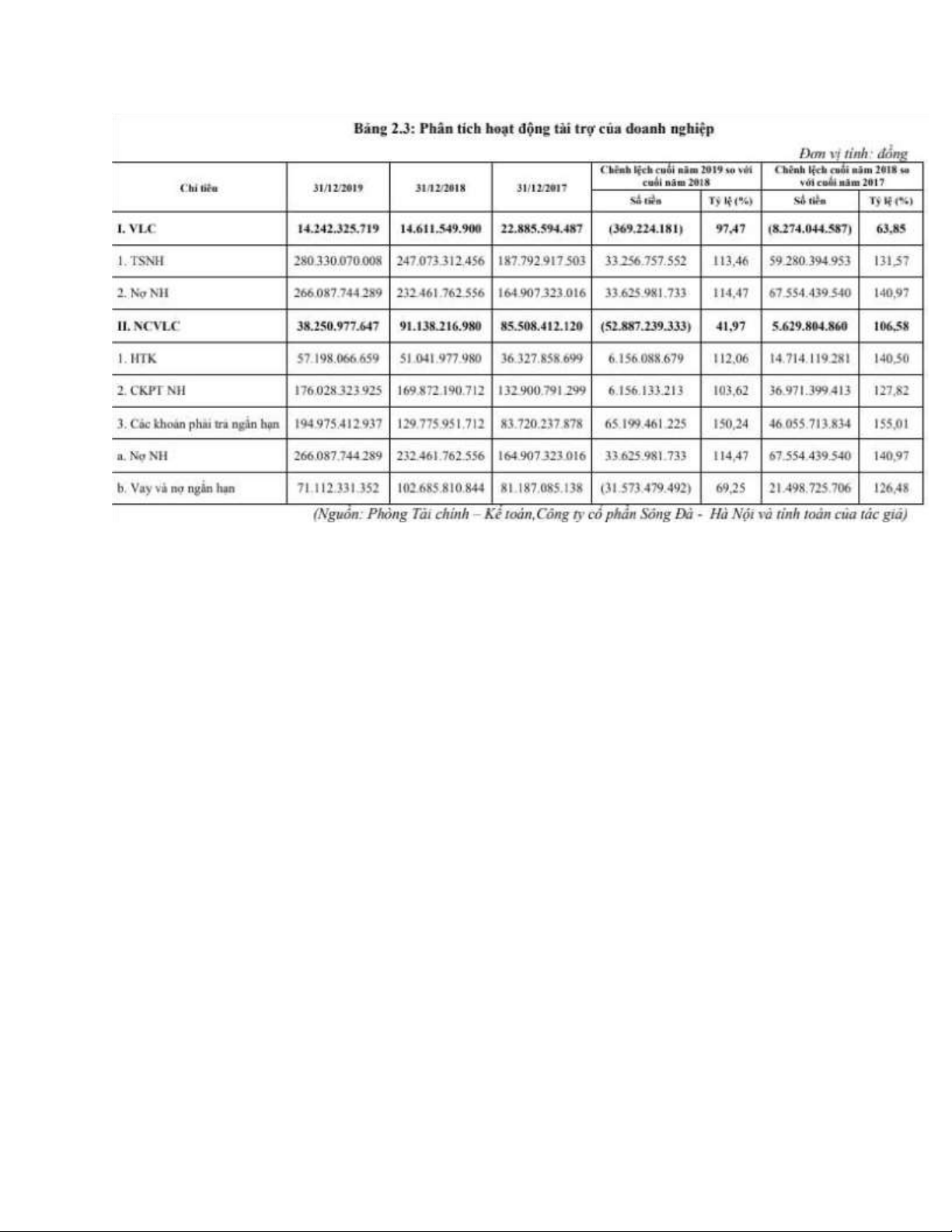

2.3 . Phân tích tình hình đảm bảo vốn cho hoạt động kinh doanh

Phân tích tình hình đảm bảo vốn cho hoạt động kinh doanh hay còn gọi là hoạt

động tài trợ chính là việc xem xét mối quan hệ cân đối giữa tài sản và nguồn vốn

của Công ty. Mối quan hệ này phản ánh cân bằng tài chính của Công ty. Để đánh

giá việc thực hiện nguyên tắc cân bằng tài chính cũng như tính ổn định của hoạt

động tài trợ cho toàn bộ tài sản, người ta sử dụng chỉ tiêu Vốn lưu chuyển. Vốn lưu

chuyển là phần nguồn vốn dài hạn (sau khi đã tài trợ cho tài sản dài hạn) được

dùng để tài trợ cho nguồn vốn ngắn hạn. Tuy nhiên để đánh giá chỉ tiêu vốn lưu

chuyển nhằm đưa ra nhận định về sự an toàn trong hoạt động tài trợ của DN ta

dùng thêm chỉ tiêu Nhu cầu vồn lưu chuyển. Ta có bảng phân tích hoạt động tài trợ

của doanh nghiệp: (Bảng 2.3)

Qua bảng 2.3 ta thấy ở cả 3 thời điểm cuối năm 2017, 2018, 2019 vốn lưu chuyển

của công ty đều dương. Cụ thể cuối năm 2017 là 22.885.594.487 đồng; cuối năm

2018 là 14.611.549.900 đồng; cuối năm 2019 là 14.242.325.719 đồng cho thấy

công ty đảm bảo nguyên tắc cân bằng tài chính. Một phần tài sản ngắn hạn của

công ty được tài trợ bởi nguồn vốn dài hạn. Tuy nhiên vốn lưu chuyển của công ty

lại có xu hướng giảm. Cuối năm 2018 so với cuối năm 2017 giảm 8.274.044.587 là

do tài sản ngắn hạn tăng 59.280.394.953 đồng, nợ ngắn hạn tăng 67.554.439.540

đồng. Nợ ngắn hạn tăng chủ yếu là do người mua trả tiền trước ngắn hạn tăng, chi

phí phải trả ngắn hạn tăng và vay và nợ thuê tài chín ngắn hạn tăng. Việc Công ty

tăng các khoản chiếm dụng và vay ngắn hạn gắn với điều kiện công ty đang phải

thúc đẩy sản xuất, đảm bảo tiến độ các công trình, đảm bảo khả năng thanh toán

các khoản vay nợ được đánh giá là hợp lý. Cuối năm 2019 so với cuối năm 2018

vốn lưu chuyển của công ty giảm 369.224.181 đồng là do tài sản ngắn hạn tăng

33.256.757.552 đồng, nợ ngắn hạn tăng 33.625.981.733 đồng. Nợ ngắn hạn tăng lOMoAR cPSD| 47028186

chủ yếu là khoản phải trả người bán tăng, người mua trả tiền trước tăng, vay nợ

giảm. Tài sản ngắn hạn tăng chủ yếu là tiền và các khoản tương đương tiền tăng;

các khoản phải thu tăng và hàng tồn kho tăng. Mặc dù vốn lưu chuyển giảm nhưng

ta thấy cuối năm 2019 so với cuối năm 2018 vốn lưu chuyển cao hơn cuối năm

2018 so với cuối năm 2017, tức là cuối năm 2019 công ty đang nỗ lực để đảm bảo

nguyên tắc cân bằng tài chính, để hoạt động tài chính an toàn và ổn định hơn.

Nhu cầu vốn lưu chuyển của Công ty cuối năm 2018 so với cuối năm 2017 tăng

5.629.804.860 đồng nghĩa là các khoản mục tài sản thường xuyên liên tục (Hàng

tồn kho, các khoản phải thu ngắn hạn) không đủ để bù đắp các khoản phải trả ngắn

hạn nên công ty phát sinh 5.629.804.860 đồng nhu cầu nguồn vốn vay và nguồn

vốn dài hạn. Công ty thực tế đã tăng vay nợ ngắn hạn và tăng vốn chủ sở hữu tuy

nhiên vẫn chưa đáp ứng đủ để bù đắp cho hàng tồn kho và các khoản phải thu ngắn

hạn. Cuối năm 2019 so với cuối năm 2018 nhu cầu vốn lưu chuyển giảm

52.887.239.333 đồng, cho thấy các khoản chiếm dụng ngắn hạn đã bù đắp được

khoản mục tài sản thường xuyên liên tục, công ty không phát sinh nhu cầu vốn vay

ngắn hạn và nguồn vốn dài hạn; làm giảm áp lực huy động vốn của Công ty.

Cuối năm 2019 so với cuối năm 2018 công ty tập trung sử dụng nguồn vốn chiếm

dụng (nguồn vốn chiếm dụng tăng 65.199.461.225 và giảm vay nợ ngắn hạn

31.573.479.492 đồng. Như vậy có thể thấy tình hình tài chính của công ty đang bớt rủi ro hơn.

Tài liệu liên quan:

-

Bài tập quản trị hành chính văn phòng| Học viện Nông nghiệp Việt Nam

198 99 -

Bài tập đầu tư dự án môn Quản trị tài chính | Học viện Nông nghiệp Việt Nam

169 85 -

Chương 1: Tổng quan về Quản trị tài chính doanh nghiệp môn Quản trị tài chính | Học viện Nông nghiệp Việt Nam

264 132 -

Bài tập đầu tư dài hạn - tài chính doanh nghiệp | Học viện Nông nghiệp Việt Nam

167 84 -

Câu Hỏi Ôn Tập Lý Thuyết Học Phần: Quản Trị Tài Chính Doanh Nghiệp

353 177