Phân Tích Lợi Ích và Hạn Chế của Google Wallet và Apple Pay | Thương mại điện tử | Đại học Tôn Đức Thắng

Năm 2015, Google giới thiệu Android Pay như một nỗ lực nhằm cải thiện khả năng cạnh tranh trong lĩnh vực thanh toán di động, đặc biệt là sau sự ra mắt thành công của Apple Pay. Android Pay được thiết kế để tích hợp sâu với hệ điều hành Android, hỗ trợ thanh toán không tiếp xúc (NFC) tại các điểm bán hàng cũng như thanh toán trong ứng dụng. Tài liệu được sưu tầm và soạn thảo dưới dạng file PDF để gửi tới các bạn cùng tham khảo, ôn tập đầy đủ kiến thức, chuẩn bị cho các buổi học thật tốt. Mời bạn đọc đón xem!

Môn: Thương mại điện tử (tmđt2) 34 tài liệu

Trường: Trường Đại học Tôn Đức Thắng 4.5 K tài liệu

Tác giả:

Preview text:

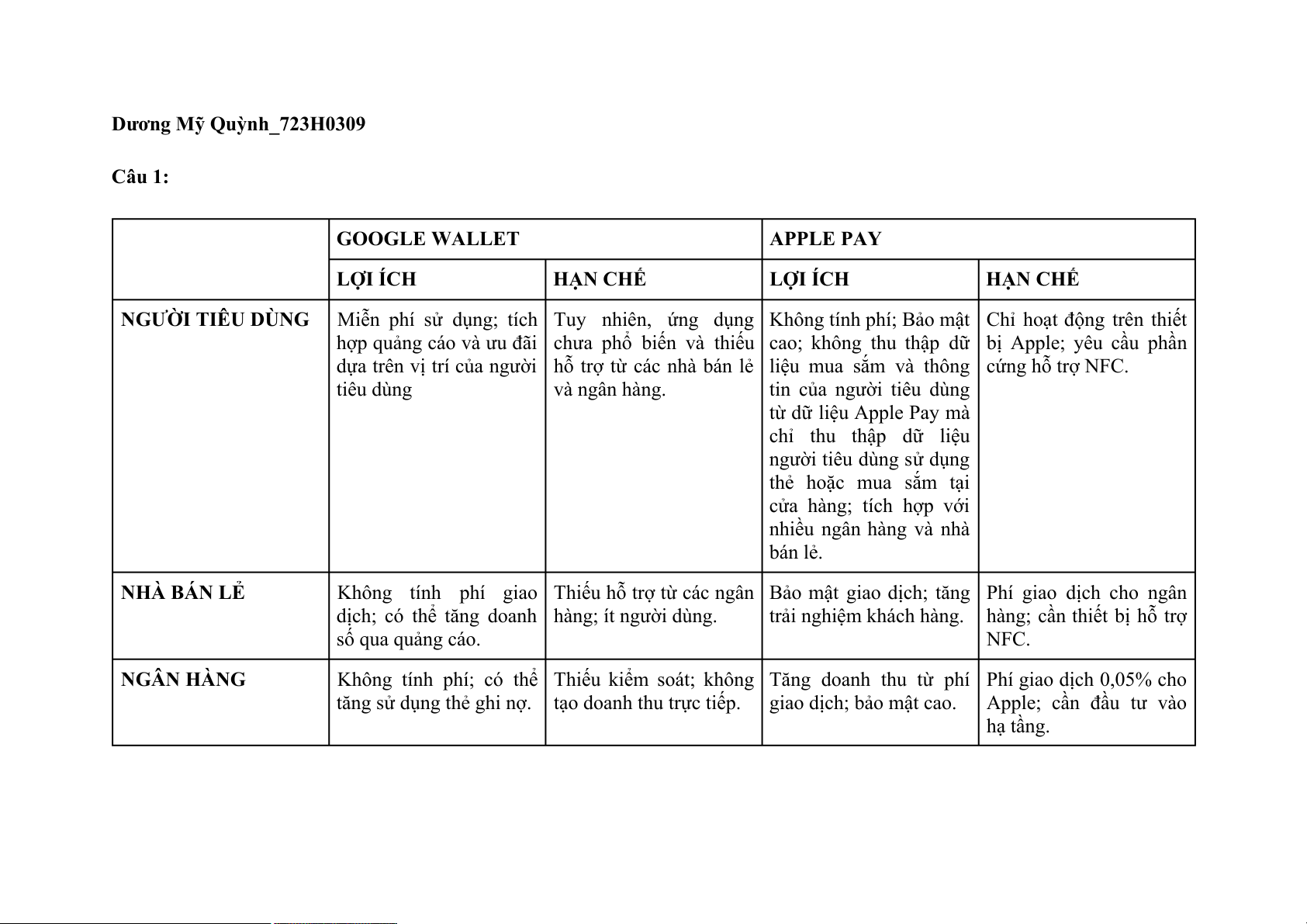

Dương Mỹ Quỳnh_723H0309 Câu 1: GOOGLE WALLET APPLE PAY LỢI ÍCH HẠN CHẾ LỢI ÍCH HẠN CHẾ NGƯỜI TIÊU DÙNG

Miễn phí sử dụng; tích Tuy nhiên, ứng dụng Không tính phí; Bảo mật Chỉ hoạt động trên thiết

hợp quảng cáo và ưu đãi chưa phổ biến và thiếu cao; không thu thập dữ bị Apple; yêu cầu phần

dựa trên vị trí của người hỗ trợ từ các nhà bán lẻ liệu mua sắm và thông cứng hỗ trợ NFC. tiêu dùng và ngân hàng. tin của người tiêu dùng từ dữ liệu Apple Pay mà chỉ thu thập dữ liệu

người tiêu dùng sử dụng thẻ hoặc mua sắm tại cửa hàng; tích hợp với nhiều ngân hàng và nhà bán lẻ. NHÀ BÁN LẺ

Không tính phí giao Thiếu hỗ trợ từ các ngân Bảo mật giao dịch; tăng Phí giao dịch cho ngân

dịch; có thể tăng doanh hàng; ít người dùng.

trải nghiệm khách hàng. hàng; cần thiết bị hỗ trợ số qua quảng cáo. NFC. NGÂN HÀNG

Không tính phí; có thể Thiếu kiểm soát; không Tăng doanh thu từ phí Phí giao dịch 0,05% cho

tăng sử dụng thẻ ghi nợ. tạo doanh thu trực tiếp. giao dịch; bảo mật cao. Apple; cần đầu tư vào hạ tầng. Câu 2:

Năm 2015, Google giới thiệu Android Pay như một nỗ lực nhằm cải thiện khả năng cạnh tranh trong lĩnh vực thanh toán di động, đặc

biệt là sau sự ra mắt thành công của Apple Pay. Android Pay được thiết kế để tích hợp sâu với hệ điều hành Android, hỗ trợ thanh

toán không tiếp xúc (NFC) tại các điểm bán hàng cũng như thanh toán trong ứng dụng. Việc ra mắt sản phẩm này cho thấy Google đã

rút kinh nghiệm từ sự phát triển chậm của Google Wallet, vốn chưa đạt được sự phổ biến do thiếu sự hỗ trợ từ các ngân hàng và nhà bán lẻ lớn.

Android Pay tập trung vào việc tạo ra một nền tảng thanh toán an toàn, tiện lợi và được hỗ trợ rộng rãi hơn bởi các tổ chức tài chính.

Sự hợp tác chiến lược với các ngân hàng phát hành thẻ và hệ thống bán lẻ lớn giúp Android Pay có cơ hội tiếp cận người dùng một

cách hiệu quả hơn, đồng thời tạo nên một hệ sinh thái thanh toán di động hoàn chỉnh cho người dùng Android.

Mặc dù Android Pay đảm nhận vai trò chính trong thanh toán, Google vẫn duy trì Google Wallet nhưng với một chức năng khác:

chuyển tiền ngang hàng giữa cá nhân. Việc phân chia rõ chức năng giữa hai ứng dụng giúp Google tối ưu hóa dịch vụ theo từng mục

đích sử dụng cụ thể, từ đó nâng cao trải nghiệm người dùng và mở rộng phạm vi hoạt động trong lĩnh vực tài chính số. Câu 3:

CurrentC là một ứng dụng thanh toán di động được phát triển vào năm 2015 bởi Merchant Customer Exchange - một liên minh gồm

các nhà bán lẻ lớn tại Hoa Kỳ như Walmart, Target và CVS. Ứng dụng này được thiết kế nhằm cung cấp một phương thức thanh toán

thay thế, cho phép các nhà bán lẻ tránh được phí giao dịch từ các tổ chức phát hành thẻ tín dụng. CurrentC hoạt động dựa trên mã QR

và liên kết trực tiếp với tài khoản ngân hàng hoặc thẻ ghi nợ của người dùng thay vì sử dụng công nghệ NFC như Apple Pay hay Google Wallet.

Một trong những lợi thế đáng chú ý của CurrentC là khả năng tích hợp các chương trình khách hàng thân thiết và phiếu giảm giá, qua

đó mang lại tiện ích bổ sung cho người tiêu dùng. Ngoài ra, việc không yêu cầu đầu tư vào hạ tầng NFC giúp các nhà bán lẻ tiết kiệm

chi phí triển khai. Tuy nhiên, sản phẩm này cũng bộc lộ nhiều hạn chế nghiêm trọng. Thứ nhất, quá trình thanh toán bằng mã QR kém

thuận tiện hơn so với phương thức “chạm để thanh toán” của NFC. Thứ hai, việc liên kết trực tiếp với tài khoản ngân hàng làm dấy

lên lo ngại về bảo mật, vì thẻ ghi nợ không có các cơ chế bảo vệ gian lận mạnh như thẻ tín dụng. Hơn nữa, trong giai đoạn thử

nghiệm, CurrentC từng gặp sự cố rò rỉ dữ liệu email người dùng, ảnh hưởng tiêu cực đến niềm tin của khách hàng.

Chiến lược yêu cầu các nhà bán lẻ thành viên không được chấp nhận các hình thức thanh toán cạnh tranh như Apple Pay cũng vấp

phải nhiều chỉ trích, vì bị xem là hạn chế sự lựa chọn của người tiêu dùng. Cuối cùng, do không nhận được sự ủng hộ rộng rãi từ cả

nhà bán lẻ và khách hàng, CurrentC đã bị ngừng triển khai vào năm 2016. Điều này cho thấy rằng, dù có lợi thế về chi phí, CurrentC

không thể vượt qua các yêu cầu ngày càng cao về tính tiện dụng, bảo mật và trải nghiệm người dùng trong lĩnh vực thanh toán di động. Câu 4:

Trong bối cảnh thanh toán số ngày càng phát triển, nhiều ngân hàng truyền thống đã bắt đầu cân nhắc triển khai hoặc hợp tác phát

triển các sản phẩm ví điện tử nhằm duy trì lợi thế cạnh tranh và đáp ứng nhu cầu ngày càng cao của người tiêu dùng. Các ngân hàng

như JPMorgan Chase (Mỹ), Barclays (Anh), hay ICICI Bank (Ấn Độ) đã đầu tư đáng kể vào lĩnh vực này. Ví dụ, JPMorgan Chase

từng giới thiệu Chase Pay, một ứng dụng cho phép người dùng thanh toán tại điểm bán lẻ, mua hàng trực tuyến và chuyển tiền cá

nhân. Mặc dù Chase Pay sau đó bị ngừng hoạt động do sự cạnh tranh khốc liệt, động thái này phản ánh nỗ lực của các ngân hàng

trong việc gia nhập thị trường thanh toán số.

Đối với các ngân hàng, việc cung cấp ví điện tử không chỉ là cách để nắm bắt xu hướng công nghệ mà còn là phương thức giữ chân

khách hàng trong hệ sinh thái dịch vụ tài chính của họ. Ngoài ra, ví điện tử do ngân hàng phát triển có thể đem lại mức độ bảo mật

cao hơn, nhờ vào khả năng kiểm soát và tích hợp với hệ thống ngân hàng lõi. Tuy nhiên, các ngân hàng cũng phải đối mặt với thách

thức trong việc cạnh tranh với các “ông lớn” công nghệ như Apple, Google hay Samsung – những bên có lợi thế về công nghệ, trải

nghiệm người dùng và hệ sinh thái thiết bị. Vì vậy, để thành công, các ngân hàng cần định vị rõ ràng sản phẩm của mình và có chiến

lược hợp tác hoặc đổi mới phù hợp với hành vi tiêu dùng kỹ thuật số hiện đại.

Tài liệu liên quan:

-

nha may dien va tram bien ap chuong1

7 4 -

Bảng giá trị hàm Laplace và cách dò tìm trong điện tử

99 50 -

Shopee'S Revenue Model | Thương mại điện tử | Đại học Tôn Đức Thắng

149 75 -

Report on Cross-Border Selling Challenges in E-commerce Management | Thương mại điện tử | Đại học Tôn Đức Thắng

129 65 -

Báo cáo Chương Trình EC Doanh Nghiệp | Thương mại điện tử | Đại học Tôn Đức Thắng

87 44