Phân Tích Lựa Chọn Xuất FOB và Nhập CIF của Doanh Nghiệp Việt Nam | Môn Thanh toán quốc tế - Đại học Kinh Tế Quốc Dân

Việc doanh nghiệp Việt Nam thường xuất khẩu theo điều kiện FOB và nhập khẩu theo điều kiện CIF là một thực tiễn khá phổ biến. Tuy nhiên, đây không hẳn là sự lựa chọn tối ưu, mà mang tính chất tạm thời, phù hợp trong một số hoàn cảnh nhất định. Tài liệu được sưu tầm gồm 6 trang, giúp bạn ôn tập tốt hơn. Mời các bạn đón xem.

Môn: Thanh toán quốc tế 34 tài liệu

Trường: Trường Đại học Kinh Tế Quốc Dân 8.9 K tài liệu

Tác giả:

Preview text:

lOMoAR cPSD| 61430673

1. Doanh nghiệp Việt Nam thường xuất FOB nhập CIF liệu đây có phải sự lựa

chọn tối ưu không?

- Việc doanh nghiệp Việt Nam thường xuất khẩu theo điều kiện FOB và nhập khẩu

theo điều kiện CIF là một thực tiễn khá phổ biến. Tuy nhiên, đây không hẳn là sự

lựa chọn tối ưu, mà mang tính chất tạm thời, phù hợp trong một số hoàn cảnh nhất định

o FOB (Free On Board): Người bán (doanh nghiệp Việt Nam khi xuất

khẩu) giao hàng lên tàu tại cảng xuất khẩu; người mua chịu chi phí và

rủi ro vận chuyển quốc tế. CIF (Cost, Insurance and Freight): Người

bán (nước ngoài khi xuất khẩu hàng về Việt Nam) chịu chi phí vận chuyển

và bảo hiểm đến cảng Việt Nam; người mua Việt Nam chỉ nhận hàng tại cảng.

- Vì sao doanh nghiệp Việt Nam chọn xuất FOB và nhập CIF?

o Lý do chọn xuất FOB:

Doanh nghiệp Việt Nam thường không mạnh về logistics quốc tế,

để người mua (thường là đối tác nước ngoài lớn, nhiều kinh

nghiệm) lo phần vận chuyển sẽ giảm rủi ro và công việc cho phía Việt Nam.

Không cần ứng trước chi phí vận chuyển và bảo hiểm, giảm áp lực tài chính.

Đối tác mua hàng quốc tế có thể đàm phán giá vận chuyển tốt

hơn, do có hệ thống logistics chuyên nghiệp. o Lý do chọn nhập CIF:

Người bán lo luôn vận chuyển và bảo hiểm, doanh nghiệp Việt Nam

chỉ cần nhận hàng tại cảng, đơn giản thủ tục.

Thiếu kinh nghiệm hoặc quy mô nhỏ nên không chủ động thuê tàu hay mua bảo hiểm.

Giúp tính toán chi phí đơn giản hơn trong hợp đồng.

- Rủi ro và điểm không tối ưu o Khi xuất FOB:

Mất quyền kiểm soát logistics: Nếu bên mua chọn hãng tàu không

uy tín hoặc trì hoãn, doanh nghiệp Việt có thể gặp rủi ro về thời gian và thanh toán.

Khó xác minh chi phí thật của logistics: Có thể dẫn tới bị ép giá

nếu đối tác viện lý do chi phí cao. o Khi nhập CIF:

Không kiểm soát được chi phí vận chuyển thực tế do người bán

chọn hãng tàu và bảo hiểm. Có thể bị đội chi phí.

Chịu rủi ro khi khiếu nại hoặc tranh chấp vận chuyển, vì hợp

đồng bảo hiểm đứng tên bên bán.

Không được chủ động chọn hãng tàu, thời gian vận chuyển, ảnh hưởng chuỗi cung ứng. lOMoAR cPSD| 61430673

- Không hoàn toàn tối ưu. Đây là sự lựa chọn mang tính an toàn, dễ thực hiện

trong bối cảnh năng lực logistics và kinh nghiệm quốc tế của nhiều doanh nghiệp

Việt còn hạn chế. Tuy nhiên, về lâu dài, nếu muốn nâng cao năng lực cạnh

tranh, doanh nghiệp Việt cần:

o Tăng cường chủ động logistics, tiến tới xuất khẩu CIF hoặc nhập khẩu FOB.

o Tự thuê hãng tàu, mua bảo hiểm, giúp kiểm soát chi phí và rủi ro tốt hơn.

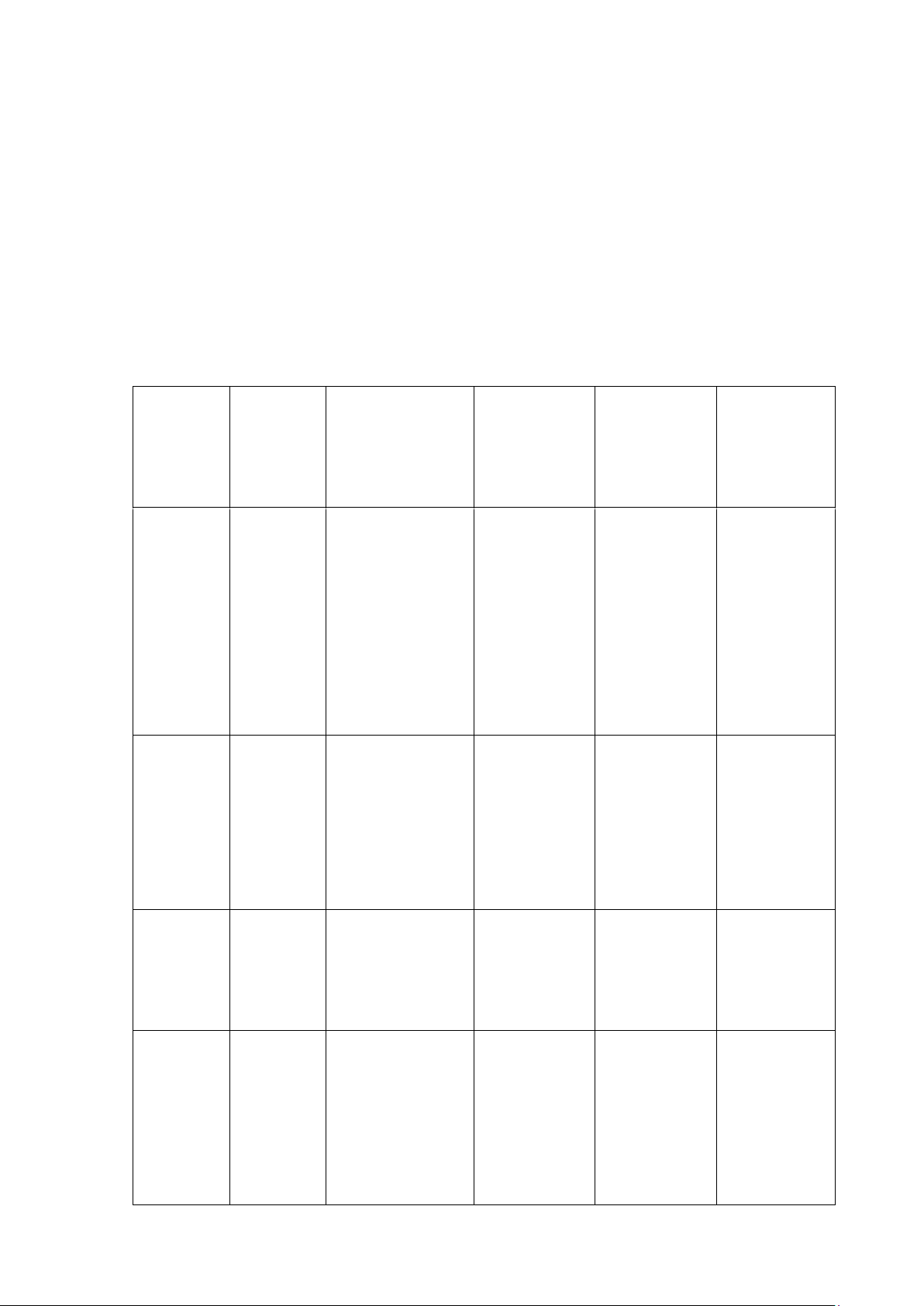

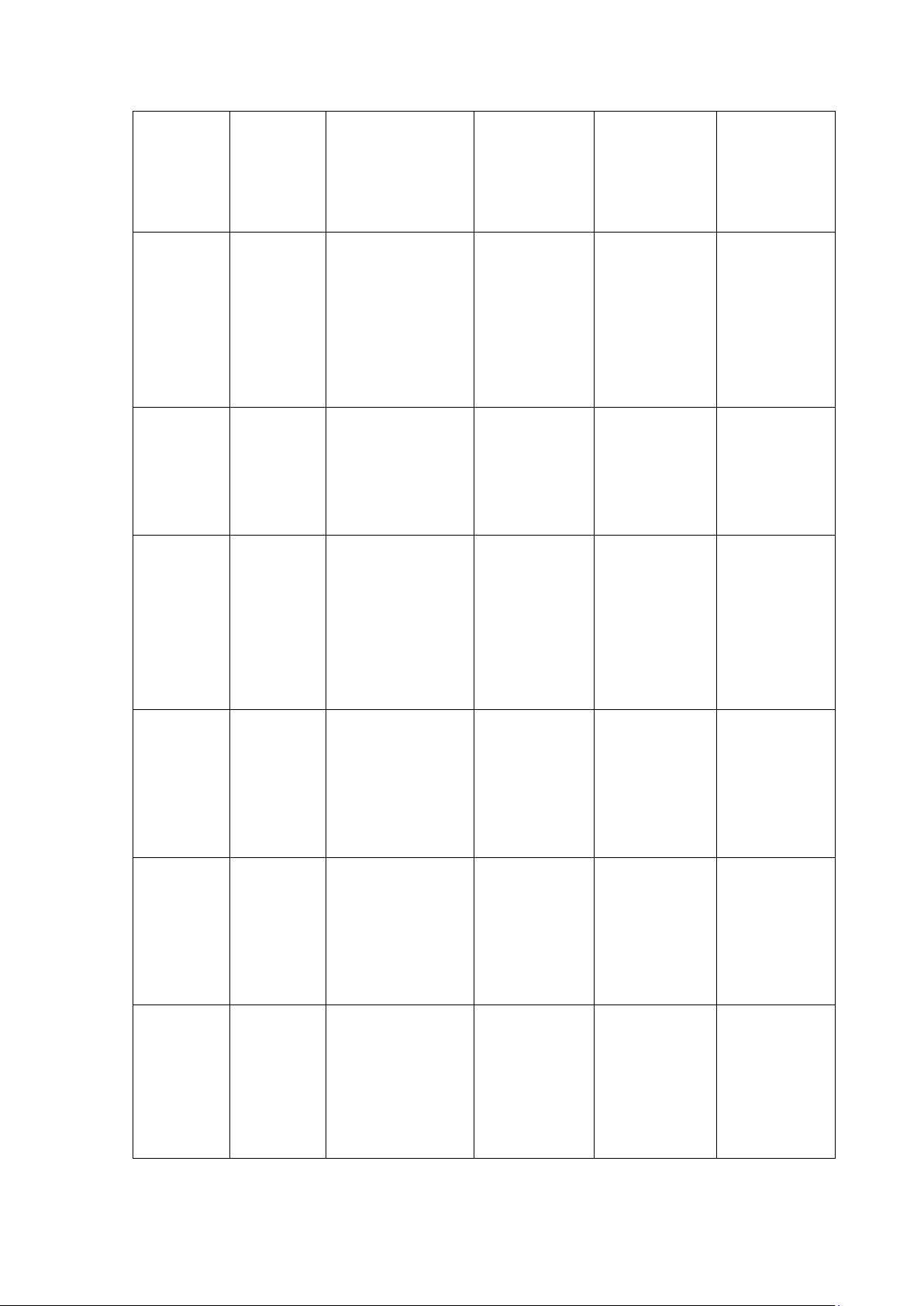

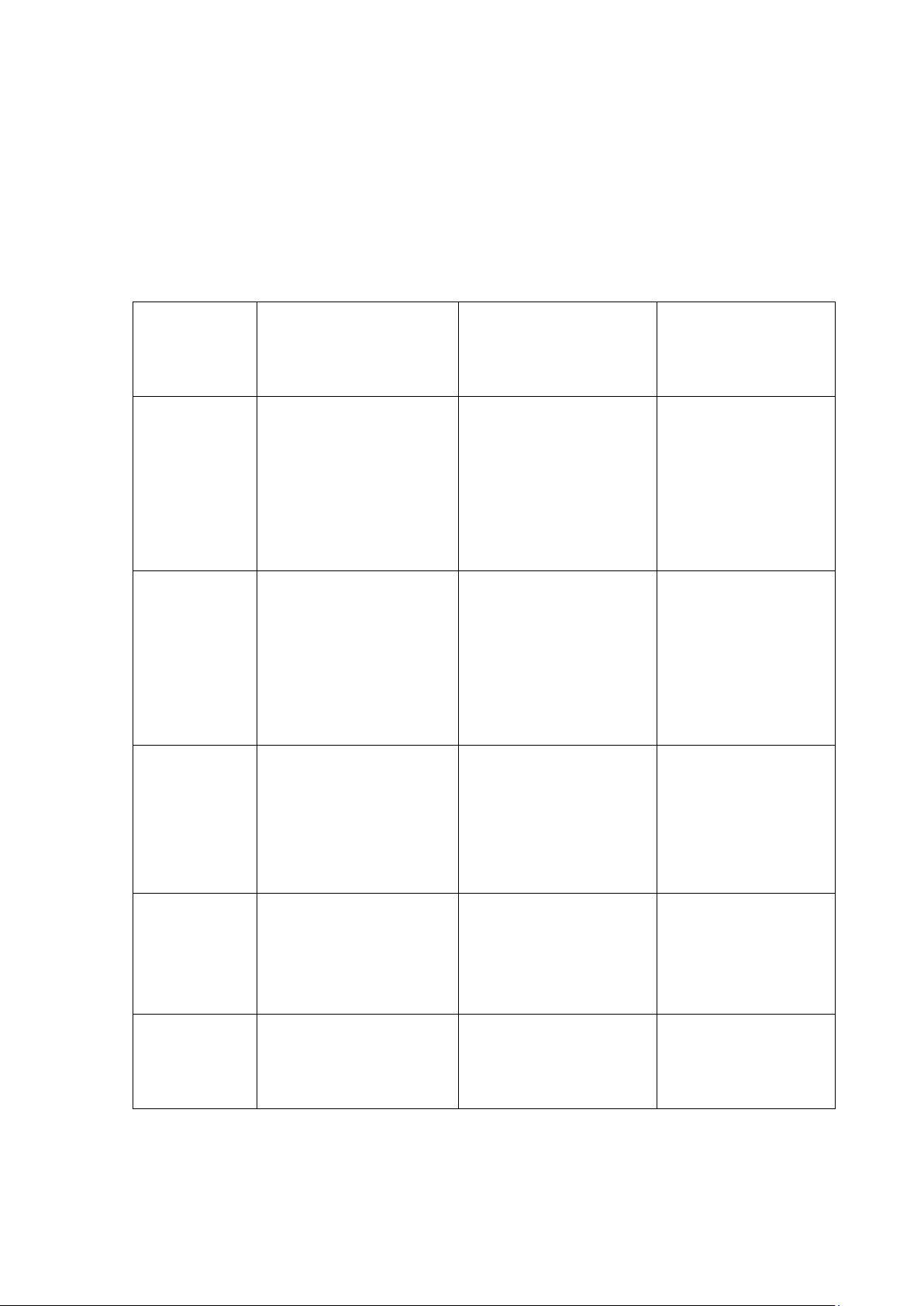

o Học hỏi và đầu tư vào năng lực quản trị chuỗi cung ứng quốc tế. 2. Incoterms Nhóm Tên Tên đầy đủ Ai thuê Rủi ro Ghi chú viết phương chuyển tắt tiện khi nào? chính? E EXW Ex Works – Người Khi Bên bán Giao tại mua người ít trách xưởng mua nhiệm nhận nhất hàng tại kho người bán F FCA Free Carrier Người Khi hàng Dùng – Giao cho mua được cho mọi người giao cho phương chuyên chở bên vận thức tải chỉ định FAS Free Người Khi hàng Chỉ dùng Alongside mua đặt bên đường Ship – Giao cạnh tàu biển dọc mạn tàu tại cảng FOB Free On Người Khi hàng Rất phổ Board – mua đã lên tàu biến Giao lên tàu tại cảng xuất khẩu lOMoAR cPSD| 61430673 C CF Cost and Người Khi hàng Bên bán R Freight – bán đã lên tàu trả phí Tiền hàng và vận cước chuyển CI Cost, Người Khi hàng Bên bán F Insurance & bán lên tàu phải Freight – mua bảo Tiền hàng, hiểm bảo hiểm, cước CP Carriag Người Khi giao Dùng T e bán cho bên cho mọi Paid To – vận tải phương Cước phí trả đầu tiên thức đến CI Carriage and Người Khi giao Bên bán P Insurance bán cho bên phải Paid To – vận tải mua bảo Cước, bảo đầu tiên hiểm hiểm trả đến D DA Delivere Người Khi hàng Người P d bán tới nơi mua làm At Place – chỉ định, thủ tục Giao tại nơi chưa dỡ nhập đến khẩu DP Delivered at Người Khi hàng Duy U Place bán đã được nhất yêu Unloaded – dỡ tại nơi cầu bên Giao đã dỡ đến bán dỡ hàng hàng DD Delivere Người Khi hàng Bên bán P d bán đến nơi, chịu Duty Paid – đã thông trách Giao đã quan nhiệm thông quan tối đa nhập khẩu lOMoAR cPSD| 61430673 Điều Ai chịu trách Ai chịu Ai làm thủ Ai làm thủ kiện nhiệm vận bảo tục xuất tục nhập chuyển chính? hiểm? khẩu? khẩu? EXW Người mua Người Người mua Người mua mua (hoặc thỏa thuận) FCA Người mua Người Người bán Người mua mua FAS Người mua Người Người bán Người mua mua FOB Người mua Người Người bán Người mua mua CFR Người bán Người Người bán Người mua mua CIF Người bán Người Người bán Người mua bán CPT Người bán Người Người bán Người mua mua CIP Người bán Người Người bán Người mua bán DAP Người bán Người Người bán Người mua bán DPU Người bán Người Người bán Người mua bán DDP Người bán Người Người bán Người bán bán (đã thông quan)

3. So sánh những điểm khác biệt cơ bản giữa Incoterms 2000, 2010 và 2020

Incoterms là bộ quy tắc thương mại quốc tế do Phòng Thương mại Quốc tế (ICC)

ban hành nhằm làm rõ trách nhiệm của người mua và người bán trong giao dịch quốc tế.

- Incoterms 2000: Gồm 13 điều kiện, chia làm 4 nhóm chính (E, F, C, D), thể

hiện rõ điểm chuyển giao rủi ro và chi phí. Các điều kiện như DAF, DES, DEQ, DDU vẫn còn tồn tại. lOMoAR cPSD| 61430673

- Incoterms 2010: Giảm còn 11 điều kiện. Thêm hai điều kiện mới là DAP

(Delivered at Place) và DAT (Delivered at Terminal). Loại bỏ các điều kiện không

còn phù hợp thực tiễn.

- Incoterms 2020: Thay đổi tên DAT thành DPU (Delivered at Place Unloaded).

Điều chỉnh yêu cầu bảo hiểm trong CIF (tối thiểu) và CIP (mức cao nhất). Bổ

sung rõ quy định khi sử dụng phương tiện vận tải riêng.

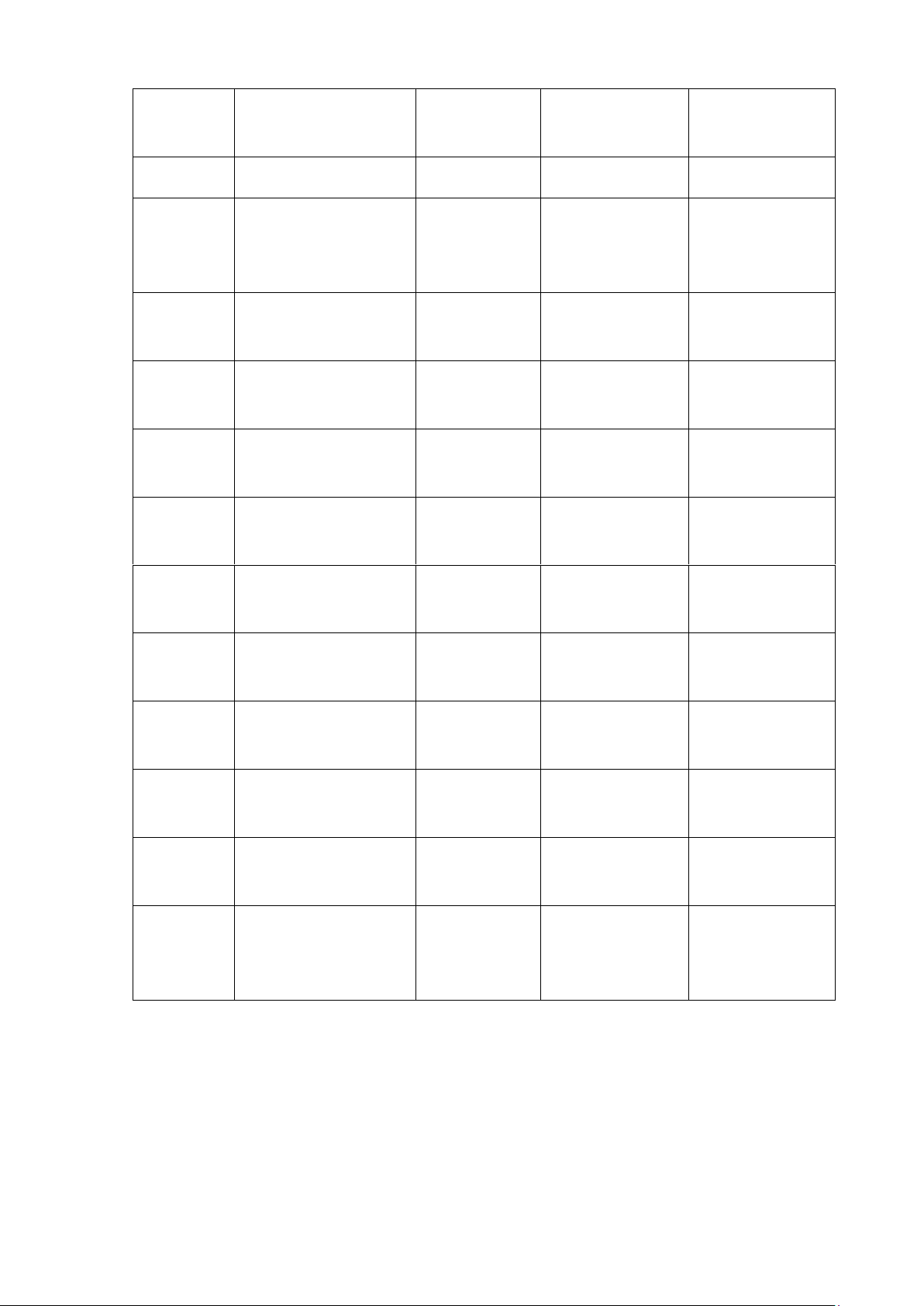

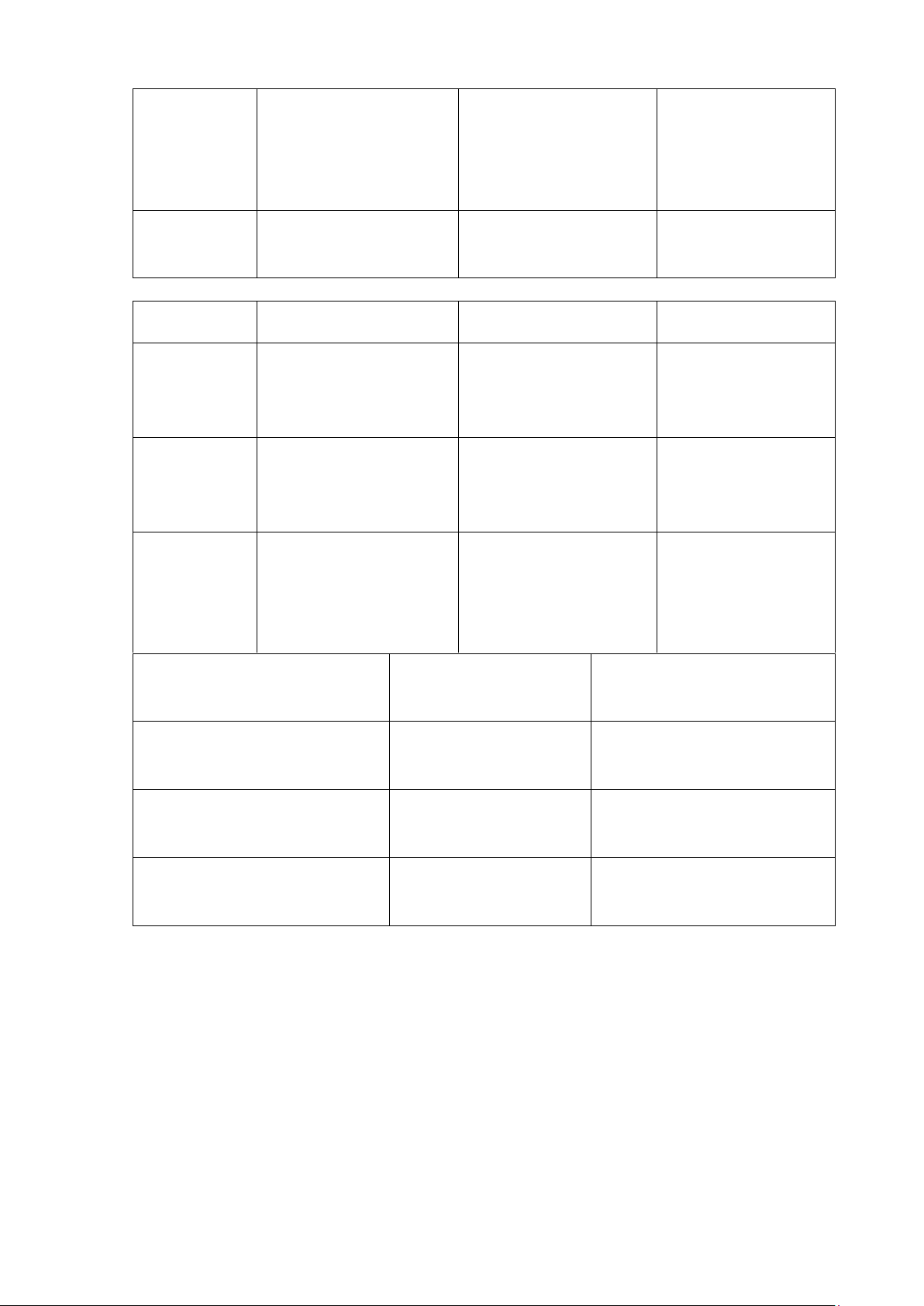

4. So sánh các phương thức thanh toán quốc tế Tiêu chí Chuyển tiền T/T Nhờ thu D/P & Thư tín dụng (Telegraphic D/A (Collection) L/C (Letter of Transfer) Credit) Khái Người mua chuyển Ngân hàng thay Ngân hàng mở niệm tiền cho người bán mặt người bán thu L/C cam kết qua ngân hàng. tiền từ người mua thanh toán nếu thông qua bộ người bán xuất chứng từ. trình đúng bộ chứng từ. Chủ thể Người mua, người Người mua, người Người mua, liên bán, ngân hàng bán, ngân hàng người bán, ngân quan chuyển tiền nhờ thu hàng mở L/C, ngân hàng thông báo/chiết khấu Thời Trước (T/T - D/P: giao chứng Khi người bán điểm advance), sau (T/T từ khi thanh toán- xuất trình bộ thanh deferred) hoặc khi D/A: giao chứng chứng từ phù toán giao hàng (T/T at từ, thanh toán sau hợp với L/C sight) Rủi ro Cao nếu trả trước Trung bình (đặc Thấp nếu chứng cho (người mua có thể biệt với D/A do từ đúng (ngân người không nhận hàng) không có đảm bảo hàng cam kết bán ngân hàng) thanh toán) Chi phí Thấp Thấp đến trung Cao (phí mở bình L/C, xác nhận, chiết khấu...) lOMoAR cPSD| 61430673 Tính Thấp – phụ thuộc Vừa – có ràng Cao – ngân hàng pháp niềm tin buộc qua chứng từ chịu trách nhiệm lý/chắc thanh toán chắn Thủ tục Đơn giản (hóa đơn, Vừa – yêu cầu đủ Phức tạp – chứng từ vận đơn) bộ chứng từ chứng từ phải đúng 100% Ưu điểm Nhanh, tiết kiệm, Phù hợp với giao An toàn, được phù hợp giao dịch dịch tin cậy, chi đảm bảo bởi nhỏ/lâu dài phí thấp ngân hàng Nhược Rủi ro nếu không Dễ bị từ chối Phí cao, thủ tục điểm kiểm soát kỹ hợp thanh toán, rủi ro phức tạp đồng với D/A Doanh DN nhỏ, giao dịch DN có quan hệ lâu DN lớn, giao nghiệp giá trị nhỏ/lặp lại dài, tin tưởng đối dịch lần đầu, nào nên tác hàng hóa giá trị dùng? cao Loại doanh nghiệp Phương thức phù Vì sao? hợp

Doanh nghiệp nhỏ, cần T/T Nhanh, ít thủ tục tốc độ

Doanh nghiệp tin tưởng D/A, D/P Hạn chế chi phí, linh đối tác hoạt

Giao dịch lớn, lần đầu L/C Ngân hàng đảm bảo thanh toán

Tài liệu liên quan:

-

Giáo Trình Toán Dành Cho Kinh Tế Và Quản Trị - GT-01-18

14 7 -

Thêm nhiều chi tiết hơn giúp người khác tìm thấy thông tin họ cần trong tài liệu bạn tải lên Tăng l

33 17 -

Bài tập, bài giải về tỷ giá Hối đoái

54 27 -

Tài liệu môn học - Thanh toán quốc tế

69 35 -

Phương Thức Thanh Toán Tín Dụng Chứng Từ | Môn Thanh toán quốc tế - Đại học Kinh Tế Quốc Dân

92 46