Phân tích những yếu tố ảnh hưởng tới lợi nhuận kinh doanh của công ty Vinamilk trong giai đoạn 2012 - 2022 | Bài tập lớn môn Hệ thống thông tin quản lý

Phân tích những yếu tố ảnh hưởng tới lợi nhuận kinh doanh của công ty Vinamilk trong giai đoạn 2012 - 2022 | Tiểu luận môn Hệ thống thông tin quản lý được siêu tầm và soạn thảo dưới dạng file PDF để gửi tới các bạn sinh viên cùng tham khảo, ôn tập đầy đủ kiến thức, chuận bị cho các buổi học thật tốt. Mời bạn đón xem!

Môn: Hệ thống thông tin quản lý (HTTTQL(120)_01) 123 tài liệu

Trường: Đại học Kinh Tế Quốc Dân 4.7 K tài liệu

Tác giả:

Preview text:

lOMoAR cPSD| 45734214

TRƯỜNG ĐẠI HỌC KINH TẾ QUỐC DÂN

KHOA TOÁN – KINH TẾ _____ _____ BÀI TẬP LỚN

Môn: Kinh tế Lượng

Đề bài: Phân tích những yếu tố ảnh hưởng tới lợi nhuận kinh doanh của

công ty Vinamilk trong giai đoạn 2012 - 2022 Lớp học phần:

Lecture: TOKT1101(123)_12

Seminar: TOKT1101(123)_12_TL_04 Nhóm: 2 Hà Ni – 11/202 3 lOMoAR cPSD| 45734214 MỤC LỤC

A. NỘI DUNG....................................................................................................................3 I.

Mở đầu...........................................................................................................................3 1.1.

Lý do lựa chọn đềề tài 3 1.2.

Muc tiều nghiền cưu 3

1.2.1. M甃⌀c ti攃Ȁu t ऀ ng

qu愃Āt...............................................................................................3 1.2.2. M甃⌀c ti攃Ȁu

c甃⌀ thê....................................................................................................3 1.3. Cau hoi nghiền cưu 3 1.4.

Đối tuơng, ph m vi nghiền ca ưu 3

1.4.1. Đ Āi t甃ᬀ ợng nghi攃Ȁn

cứu..........................................................................................3

1.4.2. Ph愃⌀m vi nghi攃Ȁn

cứu.............................................................................................4

1.4.3. Nguồn dữ liệu.......................................................................................................4

II. Tổng quan lý thuyết và phương pháp nghiên cứu.....................................................5 2.1.

Tổng quan lý thuyề́t. 5 1 lOMoAR cPSD| 45734214 2.2.

Phuơng pháp nghiền cưu 6

2.2.1. Giới thiệu.............................................................................................................6

2.2.2. Quy trình và dữ liệu nghi攃Ȁn cứu...........................................................................6

2.2.3. Dữ liệu nghi攃Ȁn

cứu...............................................................................................6

2.2.4. Phương pháp phân tích mô hình nghiên c uứ 7 2.3. Tóm tắ́t7

III. Phân tích kết quả hồi quy............................................................................................8 3.1.

Dữ ệ li u và kề́t quảuớ uơ c l ng mô hình 8

3.1.1. Dữ liệu..................................................................................................................8 3.1.2. Ướ ược l ng mô hình 8

3.1.2.1. Th Āng k攃Ȁ mô tả..................................................................................................8

3.1.2.2. Ph甃ᬀ ơng trình hồi quy:.......................................................................................8 3.2.

Phan tích và kiểm đ nhị 9

3.2.1. Phân tích kêết quả 9

3.2.1.1. Đ愃Ānh gi愃Ā ý nghĩa th Āng k攃Ȁ của c愃Āc hệ s Ā trong mô hình: (mức ý nghĩa 5%)...9

3.2.1.2. Phân tích ý nghĩa của hệ s Ā hồi quy................................................................10

3.2.2. Kiêm định............................................................................................................10

3.2.2.1. Kiêm định sự phù hợp của mô hình.................................................................10 3.3.

Đánh giá các khuyề́t t t trong mô hìnhậ 10

3.3.1. Kiêm định d愃⌀ng hàm sai.....................................................................................10

3.3.2. Kiêm định ph甃ᬀ ơng sai sai s Ā thay

đ ऀ i.................................................................11

3.3.3. Kiêm định khuyết tật sai s Ā ngẫu nhi攃Ȁn không phân ph Āi

chuẩn.......................13

3.3.4. Kiêm định khuyết tật đa cộng tuyến...................................................................13

3.3.5. Kiêm định khuyết tật tự t甃ᬀ ơng

quan...................................................................14 3.4.

Th o lu n kề́t quả ậ ả 16

B. KẾT LUẬN..................................................................................................................18 1.1.

Tr lả ời cau hoi nghiền cưu 18 1.2. Tổng kề́t 19

C. TÀI LIỆU THAM KHẢO..........................................................................................20 2 lOMoAR cPSD| 45734214 A.NỘI DUNG I. Mở đầu 1.1.

Lý do lựa chọn đề tài

“Kinh tế lượng” được dịch từ chữ “Econometrics” có nghĩa là: Đo lường kinh tế. Thuật

ngữ này do A.K. Ragnar Frisch (Giáo sư Kinh tế học người Na Uy, ông đã giành được giải

Nobel về kinh tế năm 1969) sử dụng lần đầu tiên vào khoảng năm 1930. Cho đến ngày nay, kinh

tế định lượng là phương pháp toán mà các nhà phân tích kinh tế, nhà kinh doanh đặc biệt là

nguyên thủ các nước cùng các học giả nổi tiếng trên toàn cầu dùng để phân tích, định lượng các

vấn đề kinh tế nhằm phát triển lý luận kinh tế tiên tiến, những vấn đề ảnh hưởng đến thực tế

cuộc sống loài người nhằm đề ra được phương hướng phát triển, điều chỉnh thích hợp với mục đích nghiên cứu.

Trong 40 năm qua, Vinamilk đã thành công trong việc áp dụng kinh tế lượng vào quản

lý và sản xuất trong môi trường kinh tế hiện đại. Bằng chứng, từ ba nhà máy sữa hoạt động

theo cơ chế cũ vào năm 1976, Vinamilk đã trở thành công ty sữa hàng đầu tại Việt Nam với

quy mô ngày càng phát triển, gồm 10 trại bò và 13 nhà máy trên toàn quốc. Sự thành công của

Vinamilk cũng đến từ số lượng lớn người tiêu dùng và việc liên tục cung cấp nhiều sản phẩm

mới để đáp ứng nhu cầu tiêu dùng. Điều này đã mang lại cho Vinamilk những khoản lợi

nhuận đáng kể. Lợi nhuận là yếu tố quan trọng đánh giá thành công của doanh nghiệp, ảnh

hưởng trực tiếp đến khả năng sinh lời và sự tồn tại của doanh nghiệp.

Với lý do trên nhóm chúng em lựa chọn phân tích những yếu t Ā t愃Āc động đến lợi

nhuận của Công ty C ऀ phần Sữa Việt Nam – Vinamilk trước khi doanh nghiệp đưa ra những

quyết định xây dựng, đầu tư ảnh hưởng đến lợi nhuận kinh doanh của doanh nghiệp.

1.2. M甃⌀c ti攃Ȁu nghi攃Ȁn cứu

1.2.1. M甃⌀c ti攃Ȁu t ऀ ng qu愃Āt

Nghiên cứu này được thực hiện với mục đích kiểm chứng hiệu ứng tài chính và doanh thu

bán hàng theo năm đến lợi nhuận kinh doanh của Công ty Cổ phần Sữa Việt Nam - Vinamilk trong

11 năm (2012-2022) sử dụng mô hình hồi quy đa biến và các mô hình liên quan khác. Từ đó, đề xuất

các chiến lược kinh doanh mới giúp cải thiện tổng thể các nhân tố này để tăng lợi nhuận cho công ty ngày càng tăng.

1.2.2. M甃⌀c ti攃Ȁu c甃⌀ thê -

Đánh giá thực trạng, kết quả lợi nhuận kinh doanh của Công ty cố phần sữa Việt Nam -

Vinamilk trong giai đoạn 2012-2022; tìm hiểu nguyên nhân phân tích các yếu tố ảnh hưởng lợi

nhuận của công ty trong cùng giai đoạn. -

Đề xuất giải pháp thích hợp nhằm nâng cao lợi nhuận kinh doanh của Công ty cố phần

sữa Việt Nam – Vinamilk.

1.3. Câu h漃ऀ i nghi攃Ȁn cứu -

Liệu doanh thu từ hoạt động tài chính có ảnh hưởng tới lợi nhuận trước thuế không? -

Liệu chi phí quản lí doanh nghiệp có làm giảm lợi nhuận từ doanh thu không ?

1.4. Đối tượng, phạm vi nghi攃Ȁn cứu

1.4.1. Đ Āi t甃ᬀ ợng nghi攃Ȁn cứu

Các yếu tố ảnh hưởng đến lợi nhuận kinh doanh của Công ty cố phần sữa Việt Nam -

Vinamilk 1.4.2. Ph愃⌀m vi nghi攃Ȁn cứu 3 lOMoAR cPSD| 45734214 -

Về lĩnh vực nghiên cứu: Đề tài tập trung nghiên cứu các yếu tố ảnh hưởng đến lợi nhuận kinh doanh của Vinamilk -

Về thời gian: từ năm 2012 đến năm 2022 (11 năm)

1.4.3. Nguồn dữ liệu: Báo cáo tài chính Vinamilk (https://www.vinamilk.com.vn/vi/quan-he- codong/bao-cao-tai-chinh) 4 lOMoAR cPSD| 45734214 II.

Tổng quan lý thuyết và phương pháp nghiên cứu. 2.1.

Tổng quan lý thuyết.

Doanh thu hoạt động tài chính: là yếu tố ảnh hưởng đến lợi nhuận của công ty. Đây

là khoản tiền thu được từ các hoạt động tài chính như: cho vay, lãi, mua bán chứng khoán và

các hoạt động tài chính khác. Thu nhập từ hoạt động tài chính giúp tăng nguồn tài chính và cải

thiện khả năng thanh toán nợ. Quản lý doanh thu tài chính là phần quan trọng trong việc quản

lý tổng thể tài chính và xác định khả năng thanh toán và tài chính trong tương lai.

Doanh thu bán hàng: là yếu tố quan trọng của kinh doanh và ảnh hưởng đến lợi

nhuận của công ty. Việc đạt được mức doanh thu mong muốn là mục tiêu của tất cả các doanh

nghiệp. Chất lượng sản phẩm và doanh số bán hàng là hai yếu tố quan trọng nhất để đạt được doanh thu cao -

Doanh s Ā b愃Ān hàng phụ thuộc vào nhiều yếu tố, chẳng hạn như chiến lược

marketing, giá cả cạnh tranh, quản lý kho hàng và nhu cầu của thị trường. Việc áp dụng một

chiến lược marketing hiệu quả có thể giúp tăng doanh số bán hàng. Ngoài ra, việc phân tích

nhu cầu của thị trường và cung cấp sản phẩm đáp ứng được nhu cầu của khách hàng cũng là

một yếu tố quan trọng để tăng doanh số bán hàng. -

Chất l甃ᬀ ợng sản phẩm cũng là yếu tố không thể thiếu trong việc đạt được doanh

thu cao. Sản phẩm chất lượng tốt sẽ giúp tạo niềm tin và sự hài lòng của khách hàng, từ đó có

thể dẫn đến việc khách hàng tiếp tục mua sản phẩm và giới thiệu cho người khác. Điều này sẽ

ảnh hưởng đến doanh thu bán hàng trong tương lai.

Chi phí quản lý doanh nghiệp: là tổng hợp các khoản chi phát sinh trong quá trình

quản lý và điều hành hoạt động sản xuất kinh doanh, bao gồm cả việc quản lý hành chính và

các khoản chi khác có tính chung cho toàn bộ doanh nghiệp. Do đó, nó được xem là một yếu

tố không thể thiếu trong quá trình hoạt động kinh doanh và sản xuất của một công ty. Để tối

ưu hóa chi phí này, các doanh nghiệp cần quản lý và kiểm soát chi phí một cách chặt chẽ và thông minh

Chi phí bán hàng: là các khoản chi phí liên quan đến tiếp thị, quảng cáo sản phẩm

hoặc dịch vụ, cung cấp dịch vụ và chi phí phát sinh trong quá trình bán hàng. Nếu chi phí bán

hàng quá cao, doanh nghiệp sẽ khó tối ưu hóa lợi nhuận và có thể gây ảnh hưởng tiêu cực tới

hoạt động kinh doanh. Ngoài ra, chi phí bán hàng cũng rất quan trọng để xây dựng thương

hiệu, tăng sự tin tưởng và giữ chân khách hàng cũ.

Lợi nhuận: là một tiêu chí quan trọng để đánh giá chất lượng tổng thể của quá trình

sản xuất kinh doanh của một công ty. Nó phản ánh kết quả của việc sử dụng các yếu tố cơ bản

trong quá trình sản xuất và cho thấy mức độ thành công của doanh nghiệp không chỉ về số

lượng mà còn về chất lượng hoạt động. Lợi nhuận đóng vai trò quan trọng trong việc cải thiện

điều kiện làm việc và cuộc sống của người lao động trong công ty. Nó mang lại động lực kinh

tế quan trọng, khuyến khích nhân viên và công ty phát triển sản xuất và nâng cao hiệu quả

kinh doanh dựa trên chính sách phân phối đúng đắn. Ngoài ra, lợi nhuận cũng cung cấp cho

các doanh nghiệp cơ hội để đầu tư vào các dự án mới và phát triển sản phẩm và dịch vụ mới

để đáp ứng nhu cầu của khách hàng. Để đạt được lợi nhuận cao, các công ty cần tập trung vào

việc nâng cao hiệu quả sản xuất kinh doanh và áp dụng chính sách phân phối đúng đắn.

Các yếu tố then chốt cho doanh nghiệp bao gồm chi phí, sản phẩm, khách hàng và nhân

viên, đóng góp trực tiếp vào lợi nhuận và sự phát triển của doanh nghiệp. Quản lý hiệu quả

các yếu tố này là điều cần thiết để đạt được sự phát triển và thành công trong kinh doanh. Để

thực hiện điều này, các doanh nghiệp cần áp dụng các chiến lược quản lý chi phí, tối ưu hóa

lợi nhuận, đảm bảo chất lượng sản phẩm, tạo môi trường làm việc tích cực cho nhân viên và 5 lOMoAR cPSD| 45734214

thực hiện chiến lược marketing để thu hút và giữ chân khách hàng. Việc xây dựng thương

hiệu và uy tín cũng đóng vai trò quan trọng trong đảm bảo sự thành công của doanh nghiệp.

2.2. Phương pháp nghi攃Ȁn cứu 2.2.1. Giới thiệu

Chúng em đã tiến hành xây dựng quy trình nghiên cứu và xác định các dữ liệu cần thiết cho

nghiên cứu. Bên cạnh đó, chúng em dựa vào phương pháp OLS để tạo cơ sở cho việc phân

tích và đánh giá kết quả nghiên cứu.

2.2.2. Quy trình và dữ liệu nghi攃Ȁn cứu

Đề tài nghiên cứu này được thực hiện thông qua quy trình trình nghiên cứu gồm 08 bước:

B1: Xác định mục tiêu nghiên cứu

B2: Tổng quan về lý thuyết và phương pháp nghiên cứu được đề xuất

B3: Tìm kiếm biến độc lập và biến phụ thuộc, sau đó xây dựng giả thuyết nghiên cứu

B4: Thu thập và phân tích số liệu từ báo cáo tài chính

B5: Kiểm tra sự tương quan và thực hiện kiểm định dấu

B6: Thực hiện phân tích hồi quy và kiểm tra tính phù hợp của mô hình tổng thể

B7: Xác định các biến có ý nghĩa thống kê và không có ý nghĩa thống kê

B8: Đánh giá kết quả nghiên cứu, đề xuất các giải pháp và chỉ ra các hạn chế của nghiên cứu.

2.2.3. Dữ liệu nghi攃Ȁn cứu

Việc thu thập dữ liệu nghiên cứu đã được thực hiện bằng cách lấy thông tin và phân

tích các báo cáo tài chính hàng năm được công bố trên trang web chính thức của công ty, sau

khi đã được kiểm toán.

Quá trình này bao gồm việc lấy dữ liệu và phân tích các báo cáo tài chính trong suốt

một năm, bao gồm các quý 1, 2, 3, 4 từ năm 2012 đến năm 2022.

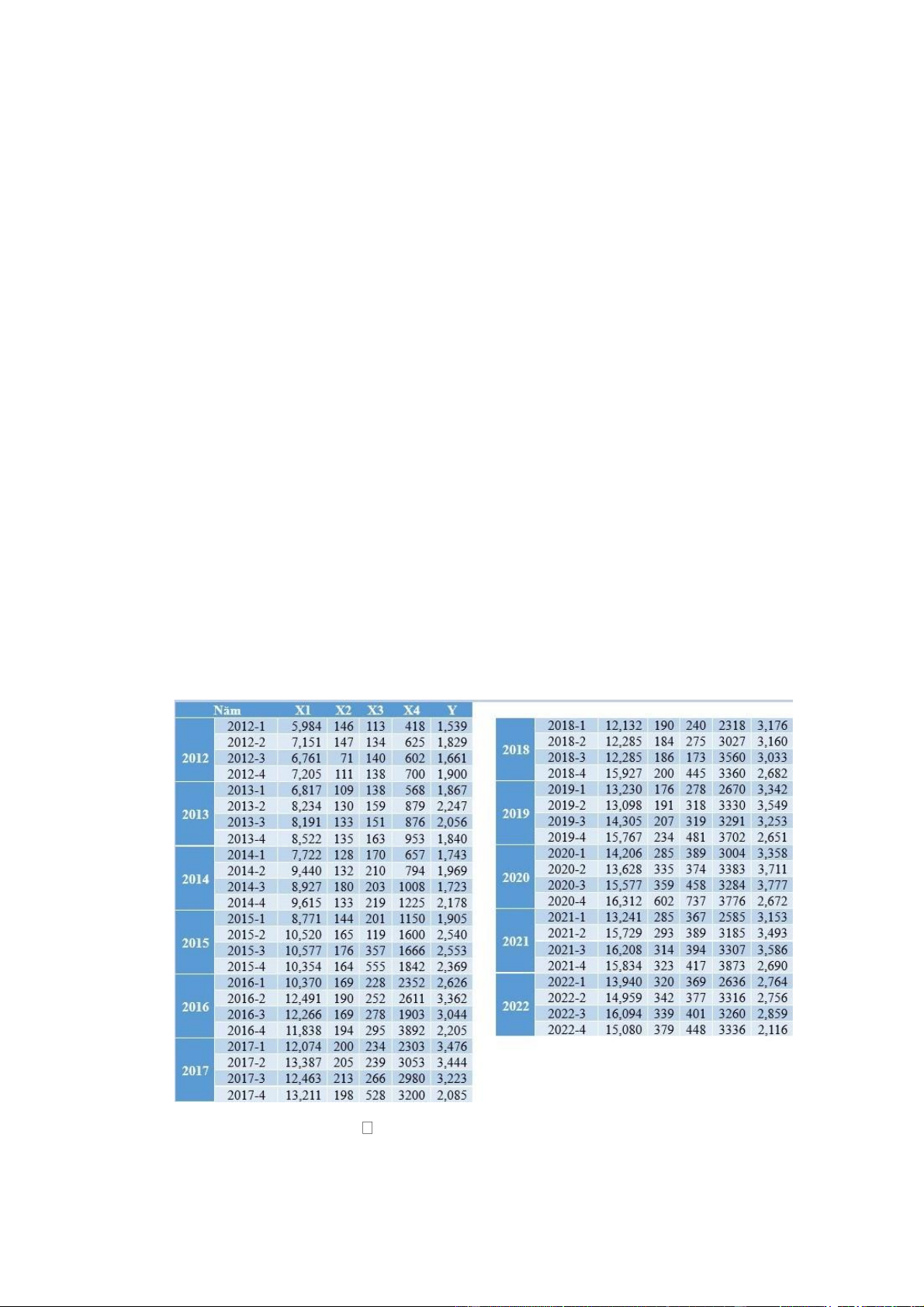

Hình 1. Mô tả s Ā liệu phân tích c愃Āc quý từ năm 2012-2022. Trong đó:

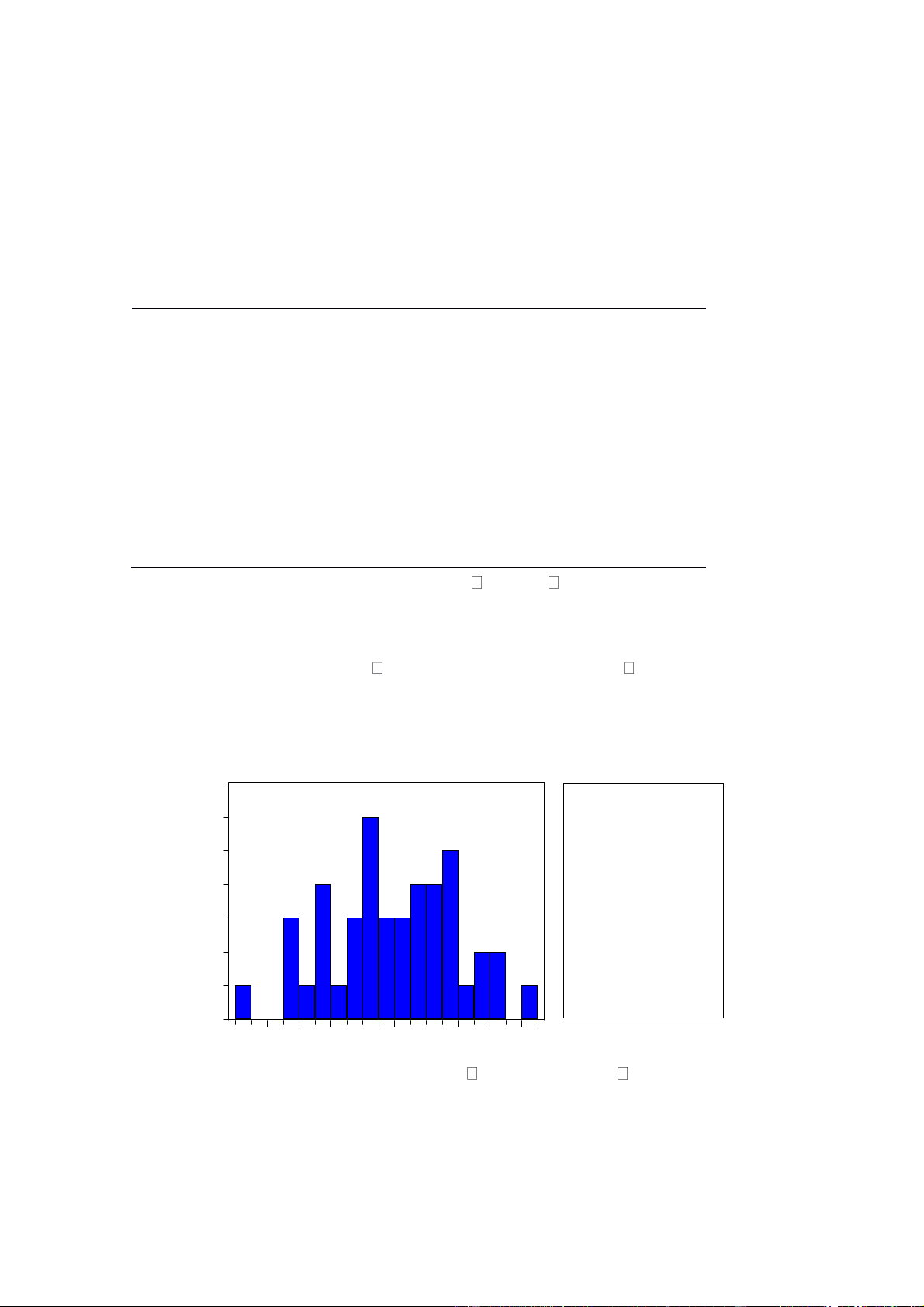

X1: Doanh thu bán hàng của công ty.(Đơn vị: tỷ đồng) 6 lOMoAR cPSD| 45734214

X2: Doanh thu từ hoạt động tài chính của công ty. (Đơn vị: tỷ đồng)

X3: Chi phí quản lí doanh nghiệp (Đơn vị: tỷ đồng)

X4: Chi phí bán hàng của công ty. (Đơn vị: tỷ đồng)

Y: Lợi nhuận kinh doanh của công ty. (Đơn vị: tỷ đồng)

2.2.4. Ph甃ᬀ ơng ph愃Āp phân tích mô hình nghi攃Ȁn cứu

Trong bài nghiên cứu này, chúng em đã sử dụng phương pháp OLS để ước lượng các

hệ số hồi quy. Phương pháp này là một trong những phương pháp phổ biến được sử dụng để

ước lượng mối quan hệ giữa các biến độc lập và biến phụ thuộc trong mô hình hồi quy tuyến

tính. Sau khi thực hiện phương pháp OLS, chúng em đã tiến hành đánh giá và giải thích mô

hình dựa trên hai tiêu chí: chất lượng của mô hình và ý nghĩa kinh tế.

Để đảm bảo sự chính xác và đáng tin cậy của nghiên cứu, chúng em đã tiến hành phân

tích dữ liệu bằng nhiều phương pháp khác nhau. Cụ thể, chúng em đã áp dụng thống kê mô tả,

kiểm định dấu của các hệ số, ma trận hệ số tương quan, kiểm định tính phù hợp của mô hình

và đánh giá ảnh hưởng của từng biến trong mô hình. Những phương pháp này giúp cho chúng

em có được cái nhìn rõ ràng và toàn diện hơn về những yếu tố quan trọng trong nghiên cứu.

2.3. Tóm tắt

Trong chương 2 của bài tiểu luận, chúng em đã trình bày tổng quan về lý thuyết, quy trình

nghiên cứu và phương pháp phân tích mô hình nghiên cứu chi tiết. Những thông tin này sẽ tạo

nền tảng cho việc nghiên cứu và phân tích kết quả trong chương tiếp theo, nhằm xác định các

biến ảnh hưởng đến lợi nhuận kinh doanh. III.

Phân tích kết quả hồi quy

3.1. Dữ liệu và kết quả ước lượng mô hình 3.1.1. Dữ liệu

Mô hình đề xuất: Y

- Chi tiết về các biến: (đơn vị: tỷ đồng) Biến phụ thuộc:

Y: Lợi nhuận kinh doanh trước thuế của công ty Vinamilk Biến độc lập:

+ X1: Doanh thu bán hàng và cung cấp dịch vụ

+ X2: Doanh thu từ hoạt động tài chính

+ X3: Chi phí quản lý doanh nghiệp + X4: Chi phí bán hàng

3.1.2. Ước l甃ᬀ ợng mô hình

3.1.2.1. Th Āng k攃Ȁ mô tả

Tiến hành thống kê mô tả cho các nhóm biến, ta thu được kết quả như sau: X1 X2 X3 Y X4 Mean 11880.18 215.5827 298.6136 2662.841 2319.545 Median 12285.00 190.0000 276.5000 2677.000 2623.500 Maximum 16312.00 602.0000 737.0000 3777.000 3892.000 Minimum 5984.000 71.00000 113.0000 1539.000 418.0000 Probability 0.255398 0.000000 0.049667 0.218763 0.108912 7 lOMoAR cPSD| 45734214

Bảng 0: Kết quả th Āng k攃Ȁ mô tả (đã lọc đê dùng s Ā liệu cần thiết)

Từ kết quả này có thể thấy, nhóm nhân tố cao nhất là X1 (Doanh thu bán hàng và cung cấp

dịch vụ) với giá trị trung bình là 11880 tỷ đồng.

* Nhìn vào Prob của kiểm định Jarque-Beta ta thấy có 4 biến (X1, Y, X3, X4) tuân thủ theo

quy luật phân phối chuẩn (Do Prob>0.05).

3.1.2.2. Ph甃ᬀ ơng trình hồi quy: Variable Coefficient Std. Error t-Statistic Prob. C 698.4916 385.8775 1.810138 0.0780 X1 0.209578 0.065712 3.189341 0.0028 X2 -0.555197 1.183410 -0.469150 0.6416 X3 -2.128009 0.838526 -2.537798 0.0153 X4 0.099016 0.150421 0.658260 0.5142 R-squared 0.629104 Mean dependent var 2662.841 Adjusted R-squared 0.591063 S.D. dependent var 655.8930 S.E. of regression

419.4315 Akaike info criterion 15.02232 Sum squared resid 6860987. Schwarz criterion 15.22507 Log likelihood -325.4911 F-statistic 16.53769 Durbin-Watson stat 1.368533 Prob(F-statistic) 0.000000

Bảng 1: Kết quả hồi quy

Từ kết quả Bảng 1, ta thu được mô hình như sau: (PRF): (SRF):

3.2. Phân tích và kiểm định

3.2.1. Phân tích kết quả

3.2.1.1. Đ愃Ānh gi愃Ā ý nghĩa th Āng k攃Ȁ của c愃Āc hệ s Ā trong mô hình:

(mức ý nghĩa 5%) - Prob = 0.078 > 0.05 , do đó hệ số chặn β^1 không có ý nghĩa

thống kê - Prob () = 0.002 < 0.05, do đó biến X1 có ý nghĩa thống kê mức 1%.

- Prob = 0.64 > 0.05, do đó biến X2 không có ý nghĩa thống kê.

- Prob () = 0.015 < 0.05, do đó biến X3 có ý nghĩa thống kê mức 5%.

- Prob () = 0.514 > 0.05, do đó biến X4 không có ý nghĩa thống kê.

Ta loại biến X2 và X4 đi, chạy hồi quy lần 2 và thu được kết quả như sau: Redundant Variables: X2 X4 F-statistic 0.362146 Probability 0.698497 Log likelihood ratio 0.809655 Probability 0.667092 8 lOMoAR cPSD| 45734214 Variable Coefficient Std. Error t-Statistic Prob. C 546.6375 265.4422 2.059346 0.0458 X1 0.236732 0.032795 7.218531 0.0000 X3 -2.331483 0.735202 -3.171216 0.0029 R-squared 0.622216 Mean dependent var 2662.841 Adjusted R-squared 0.603787 S.D. dependent var 655.8930 S.E. of regression

412.8546 Akaike info criterion 14.94981 Sum squared resid 6988407. Schwarz criterion 15.07146 Log likelihood -325.8959 F-statistic 33.76379 Durbin-Watson stat 1.199239 Prob(F-statistic) 0.000000

Bảng 2. Kết quả hồi quy lần 2

Ta thấy tất cả các Prob(F-stats) khi loại bỏ biến là > 0.05, kết luận nên bớt biến X2 và X4.

Từ kết quả bảng 2, ta thu được: (PRF): (SRF):

3.2.1.2. Phân tích ý nghĩa của hệ s Ā hồi quy

Ta chỉ xem xét các hệ số có ý nghĩa thống kê

- có nghĩa là, nếu như điểm số trung bình của biến X1 – Doanh thu bán hàng và cung cấp dịch

vụ tăng thêm 1 mức, trong điều kiện các yếu tố khác không thay đổi, điểm số bình quân của

biến Lợi nhuận kinh doanh sẽ tăng thêm trung bình 0.236732 điểm. Việc hệ số β cho thấy,

Doanh thu bán hàng và cung cấp dịch vụ có tác động thuận chiều tới Lợi nhuận kinh doanh

của Vinamilk 2012-2022. Điều này hoàn toàn hợp lí với tính chất câu hỏi và thực tế.

- có nghĩa là, nếu như điểm số trung bình của biến X3 – Chi phí quản lý doanh nghiệp tăng

thêm 1 mức, trong điều kiện các yếu tố khác không thay đổi, điểm số bình quân của biến Lợi

nhuận kinh doanh sẽ giảm trung bình 2.331483 điểm. Việc hệ số β cho thấy, Chi phí quản lý

doanh nghiệp có tác động nghịch chiều tới Lợi nhuận kinh doanh của Vinamilk 2012-2022.

Khi doanh nghiệp phải gia tăng đầu tư vào chi phí quản lí sẽ gây ảnh hưởng tiêu cực tới lợi

nhuận kinh doanh của doanh nghiệp. 3.2.2. Kiêm định

3.2.2.1. Kiêm định sự phù hợp của mô hình

Để xem xét mô hình có phù hợp hay không, ta sử dụng cặp giả thuyết:

H0: Mô hình không phù hợp (R2=0)

H1: Mô hình phù hợp (R2≠0)

Theo bảng 2, căn cứ vào Prob(F-statistic) = 0.000000 < α, từ đó đủ cơ sở bác bỏ H0 và chập

nhận H1. Từ đó với mức ý nghĩa 5%, mô hình có ý nghĩa. R2 = 0.622216, tức là mô hình giải

thích được 62.2% sự thay đổi của biến phụ thuộc. 9 lOMoAR cPSD| 45734214 3.3.

Đánh giá các khuyết tật trong mô hình

3.3.1. Kiêm định d愃⌀ng hàm sai

Ta sử dụng kiểm định Ramsey RESET để xác định trạng thái của dạng hàm hồi quy: Ramsey RESET Test: F-statistic 1.495770 Probability 0.228854 Log likelihood ratio 1.698727 Probability 0.192455 Variable Coefficient Std. Error t-Statistic Prob. C -357.1730 944.5025 -0.378160 0.7074 X1 0.615048 0.337902 1.820195 0.0766 X2 -1.738189 1.522661 -1.141546 0.2608 X3 -6.079117 3.336350 -1.822086 0.0763 X4 0.252905 0.195384 1.294398 0.2033 FITTED^2 -0.000365 0.000298 -1.223017 0.2289 R-squared 0.643150 Mean dependent var 2662.841 Adjusted R-squared 0.596197 S.D. dependent var 655.8930 S.E. of regression

416.7907 Akaike info criterion 15.02917 Sum squared resid 6601150. Schwarz criterion 15.27247 Log likelihood -324.6417 F-statistic 13.69749 Durbin-Watson stat 1.388781 Prob(F-statistic) 0.000000

Bảng 3. Kiêm định Ramsey RESET

Để kiểm định dạng hàm sai, xét cặp giả thuyết: -

H0: Dạng hàm đúng (không thiếu biến) -

H1: Dạng hàm sai (thiếu biến)

Theo kết quả thống kê, F = 1.495770, Prob = 0.228854 > α. Vì vậy chưa đủ cơ sở để bác bỏ

H0. Ta khẳng định rằng mô hình không bị thiếu biến quan trọng. 3.3.2. Kiêm định

ph甃ᬀ ơng sai sai s Ā thay đ ऀ i Ta sử dụng cặp giả thuyết sau:

H0: Mô hình có phương sai sai số đồng đều.

H1: Mô hình có phương sai sai số thay đổi.

White Heteroskedasticity Test: F-statistic 3.631428 Probability 0.003584 Obs*R-squared 19.95682 Probability 0.010501 10 lOMoAR cPSD| 45734214 Variable Coefficient Std. Error t-Statistic Prob. C -696404.4 678028.9 -1.027101 0.3114 X1 78.01897 151.0329 0.516569 0.6087 X1^2 -0.004782 0.005548 -0.861920 0.3946 X2 2975.715 2002.056 1.486329 0.1461 X2^2 -3.993473 3.295662 -1.211736 0.2337 X3 2237.927 1620.045 1.381398 0.1759 X3^2 -2.026947 2.195428 -0.923258 0.3622 X4 -315.2070 287.5570 -1.096155 0.2805 X4^2 0.076310 0.052199 1.461910 0.1527 R-squared 0.453564 Mean dependent var 155931.5 Adjusted R-squared 0.328664 S.D. dependent var 186471.4 S.E. of regression

152785.5 Akaike info criterion 26.89171 Sum squared resid 8.17E+11 Schwarz criterion 27.25665 Log likelihood -582.6176 F-statistic 3.631428 Durbin-Watson stat 1.693553 Prob(F-statistic) 0.003584

Bảng 4.1. Kiêm định ph甃ᬀ ơng sai sai s Ā thay đ ऀ i kiêm định White

Kết quả thống kê cho thấy, Prob = 0.003584 < α, do đó đủ cơ sở bác bỏ Ho, ta kết luận rằng

mô hình này có phương sai sai số thay đổi.

* Có thể khắc phục bằng những cách: -

Biến đổi các biến thành dạng logarit để giảm bớt hiện

tượng phương sai thay đổiTa có mô hình: Log(Y)

Ta sử dụng cặp giả thuyết sau: -

H0: Mô hình có phương sai sai số đồng đều. - H1:

Mô hình có phương sai sai số thay đổi. F-statistic 1.750562 Probability 0.121152 Obs*R-squared 12.57431 Probability 0.127360 Variable Coefficient Std. Error t-Statistic Prob. C -7.569108 9.158880 -0.826423 0.4142 11 lOMoAR cPSD| 45734214 LOG(X1) 1.854376 2.240857 0.827530 0.4135 (LOG(X1))^2 -0.102634 0.118700 -0.864655 0.3931 LOG(X2) 0.082687 0.186433 0.443520 0.6601 (LOG(X2))^2 -0.006530 0.017305 -0.377320 0.7082 LOG(X3) 0.033075 0.236437 0.139888 0.8896 (LOG(X3))^2 -0.000837 0.020855 -0.040147 0.9682 LOG(X4) -0.339325 0.347879 -0.975410 0.3361 (LOG(X4))^2 0.024012 0.022636 1.060765 0.2961 R-squared 0.285780 Mean dependent var 0.019010 Adjusted R-squared 0.122530 S.D. dependent var 0.023009 S.E. of regression

0.021553 Akaike info criterion - 4.656312 Sum squared resid 0.016259 Schwarz criterion - 4.291364 Log likelihood 111.4389 F-statistic 1.750562 Durbin-Watson stat 1.577007 Prob(F-statistic) 0.121152

Bảng 4.2. Kiêm định ph甃ᬀ ơng sai sai s Ā thay đ ऀ i kiêm định White (hàm log-log)

Sau khi biến đổi các biến thành dạng hàm logarit ta nhận thấy Prob = 0.121152 > α. Ta có thể

kết luận mô hình này có phương sai sai số đồng đều.

3.3.3. Kiêm định khuyết tật sai s Ā ngẫu nhi攃Ȁn không phân ph Āi chuẩn

Để kiểm định sai số ngẫu nhiên có phân phối chuẩn hay không, ta kiểm định cặp giả thuyết:

- H0: SSNN có phân phối chuẩn

- H1: SSNN không có phân phối chuẩn 7 Series: Residuals 6 Sample 2012:1 2022:4 Observations 4 4 5 Mean -5.40E-13 4 Median 0.940753 Maximum 803.2792 3 Minimum -909.4724 Std. Dev. 399.4469 Skewness -0.124763 2 Kurtosis 2.397566 1 Jarque-Bera 0.779515 Probability 0.677221 0 -800 -400 0 400 800

Hình 2. Kiêm định tính phân ph Āi chuẩn của sai s Ā ngẫu nhi攃Ȁn

Trong thống kê này ta thấy Prob = 0.677221 >α, chưa đủ cơ sở bác bỏ H0. Vậy mô hình không

mắc khuyết tật => SSNN có phân phối chuẩn 12 lOMoAR cPSD| 45734214

3.3.4. Kiêm định khuyết tật đa cộng tuyến X1 X3 X1 1.000000 0.779845 X3 0.779845 1.000000

Bảng 5. Ma trận hệ s Ā t甃ᬀ ơng quan giữa c愃Āc biến độc lập (X1 – X3)

Xem xét kết quả bảng trên, ta thấy cặp biến X1 và X3 có hệ số tương quan là 0.779845 thì vẫn

chưa có đa cộng tuyến cao. Dependent Variable: X1 Method: Least Squares Date: 11/13/23 Time: 20:11 Sample: 2012:1 2022:4 Included observations: 44 Variable Coefficient Std. Error t-Statistic Prob. C 6659.626 709.8285 9.382022 0.0000 X3 17.48264 2.165356 8.073794 0.0000 R-squared 0.608158 Mean dependent var 11880.1 8 Adjusted R-squared 0.598829 S.D. dependent var 3066.903 S.E. of regression

1942.517 Akaike info criterion 18.02575 Sum squared resid 1.58E+08 Schwarz criterion 18.10685 Log likelihood -394.5664 F-statistic 65.18616 Durbin-Watson stat 1.049371 Prob(F-statistic) 0.000000

Bảng 6. Hồi quy ph甃⌀ cho cặp biến X1 – X3

Ta thấy R2 = 0.608158, có thể coi rằng X1 và X3 chưa có đa cộng tuyến cao.

3.3.5. Kiêm định khuyết tật tự t甃ᬀ ơng quan F-statistic 6.373247 Probability 0.015655 Obs*R-squared 6.047083 Probability 0.013929 Test Equation: Dependent Variable: RESID Method: Least Squares Date: 11/13/23 Time: 20:21

Presample missing value lagged residuals set to zero. Variable Coefficient Std. Error t-Statistic Prob. C 84.10312 251.8041 0.334002 0.7401 13 lOMoAR cPSD| 45734214 X1 -0.000774 0.030838 -0.025087 0.9801 X3 -0.280885 0.700193 -0.401154 0.6904 RESID(-1) 0.412547 0.163415 2.524529 0.0157 R-squared 0.137434 Mean dependent var -1.81E-13 Adjusted R-squared 0.072741 S.D. dependent var 403.1390 S.E. of regression

388.1998 Akaike info criterion 14.84743 Sum squared resid 6027964. Schwarz criterion 15.00962 Log likelihood -322.6434 F-statistic 2.124416 Durbin-Watson stat 1.841643 Prob(F-statistic) 0.112294

Bảng 7. Kiêm định Breuch – Godfrey Serial Correlation LM test cho tự t甃ᬀ ơng quan bậc 1

Từ bảng 7, ta thấy Prob(F) = 0.015655 < 0.05, vì vậy ta có thể kết luận mô hình có tự tương quan bậc nhất.

* Khắc phục bằng cách: sử dụng phương trình sai phân

Giá trị Durbin-Watson của hàm hồi quy X1, X3 với Y là 1.199239. Ta tìm được

Từ đó ta có phương trình sai phân:

Ta hồi quy phương trình sai phân như sau:

Dependent Variable: Y-0.4*Y(-1) Method: Least Squares Date: 11/15/23 Time: 08:28

Sample(adjusted): 2012:2 2022:4

Included observations: 43 after adjusting endpoints Variable Coefficient Std. Error t-Statistic Prob. C 526.1663 237.6748 2.213808 0.0326 X1-0.4*X1(-1) 0.223688 0.039543 5.656881 0.0000 X3-0.4*X3(-1) -2.916665 0.653163 -4.465445 0.0001 R-squared 0.453533 Mean dependent var 1618.753 Adjusted R-squared 0.426210 S.D. dependent var 500.7770 S.E. of regression

379.3333 Akaike info criterion 14.78192 Sum squared resid 5755751. Schwarz criterion 14.90480 Log likelihood -314.8113 F-statistic 16.59873 Durbin-Watson stat 1.727055 Prob(F-statistic) 0.000006

Bảng 7.1. Hồi quy ph甃ᬀ ơng trình sai phân

Ta tiếp tục kiểm định tự tương quan bậc 1:

Breusch-Godfrey Serial Correlation LM Test: 14 lOMoAR cPSD| 45734214 F-statistic Bảng 0.450521 Probability 0.506044 7.2. Obs*R-squared 0.491056 Probability 0.483457 Kiêm định

ph甃ᬀ ơng trình sai phân

Ta thu được Prob(F-stats) = 0.506044 > 0.05, từ đó mô hình không còn mắc tự tương quan

bậc 1; khắc phục được khuyết tật của mô hình ban đầu. F-statistic 3.137640 Probability 0.054509 Obs*R-squared 6.098522 Probability 0.047394 Variable Coefficient Std. Error t-Statistic Prob. C 73.21266 259.1982 0.282458 0.7791 X1 2.94E-05 0.031404 0.000935 0.9993 X3 -0.272348 0.709604 -0.383803 0.7032 RESID(-1) 0.422212 0.170637 2.474326 0.0178 RESID(-2) -0.040812 0.177394 -0.230065 0.8192 R-squared 0.138603 Mean dependent var -1.81E-13 Adjusted R-squared 0.050254 S.D. dependent var 403.1390 S.E. of regression

392.8787 Akaike info criterion 14.89152 Sum squared resid 6019794. Schwarz criterion 15.09427 Log likelihood -322.6135 F-statistic 1.568820 Durbin-Watson stat 1.852086 Prob(F-statistic) 0.201833

Bảng 8. Kiêm định Breuch – Godfrey Serial Correlation LM test cho tự t甃ᬀ ơng quan

bậc 2 Ta thu được Prob (F) = 0.054509 > 0, vì vậy mô hình không có tự tương quan bậc 2.

Vậy ta có thể kết luận mô hình:

Mô hình có R^2 = 0.1386, có hệ số góc của X1 dương và có ý nghĩa thống kê. Vì vậy có thể

kết luận rằng yếu tố Doanh thu bán hàng và cung cấp dịch vụ sẽ có tác động tích cực tới Lợi

nhuận kinh doanh trước thuế của công ty Vinamilk 2012 - 2022 .

3.4. Thảo luận kết quả -

Mức độ phù hợp của mô hình: Tổng phần trăm thay đổi của biến Lợi nhuận kinh

doanh trước thuế của Vinamilk được giải thích bởi hệ số điều chỉnh R2 .Dựa vào mục 2.4, hệ

số điều chỉnh của mô hình ở mức khá cao 0.622. Điều này có nghĩa là 62.2 % sự thay đổi của

biến lợi nhuận trước thuế của Vinamik được giải thích bởi các biến: Doanh thu từ hoạt động

bán hàng và cung cấp dịch vụ, doanh thu từ hoạt động tài chính, chi phí bán hàng và chi phí

quản lý doanh nghiệp. Chúng ta có thể nói mô hình thể hiện khá tốt mối quan hệ giữa biến

độc lấp và biến phụ thuộc. Tuy nhiên, theo mô hình hồi quy trên, biến doanh thu từ hoạt động 15 lOMoAR cPSD| 45734214

tài chính và chi phí bán hàng không có ý nghĩa thống kê. Vì vậy mà hệ số điều chỉnh chưa ở mức quá cao. -

Kiểm tra hiện tượng đa cộng tuyến của các biến độc lập: Chúng ta đã kiểm tra hiện

tượng đa cộng tuyến của các biến độc lập bằng phương pháp xét hệ số tương quan. Mô hình

có hệ số tự tương quan của X1 và X3 là 0.015655 (bảng 7). Mô hình được chấp nhận vì có hệ

số tương quan khá nhỏ là 0.779845. -

Ý nghĩa kinh tế: Ý nghĩa kinh tế của các hệ số có ý nghĩa rất quan trọng tới kết quả. Ta

chỉ xét các biến có ý nghĩa thống kê là doanh thu từ bán hàng và cung cấp dịch vụ, và chi phí

quản lí doanh nghiệp. Doanh thu từ bán hàng và cung cấp dịch vụ có ảnh hưởng tích cực đến

lợi nhuận của công ty. Chúng ta thấy rằng hệ số của biến này là dương và có ý nghĩa thống

kê tại mức 5%, điều đó có nghĩa là sự phát triển, tăng trưởng của doanh thu từ bán hàng và

cung cấp dịch vụ sẽ làm tăng về lợi nhuận của công ty . Ngược lại, chi phí quản lí có ảnh

hưởng tiêu cực đến lợi nhuận của công ty. Hệ số của biến này là âm và có ý nghĩa thống kê tại

mức 5%, điều đó có nghĩa là khi doanh nghiệp gia tăng đầu tư vào việc quản lý doanh nghiệp

khiến chi phí quản lý doanh nghiệp tăng sẽ khiến cho lợi nhuận của công ty giảm. Điều này là

hoàn toàn phù hợp với lý thuyết kinh tế và thực tiễn. B. KẾT LUẬN

1.1. Trả lời câu h漃ऀ i nghi攃Ȁn cứu

Câu hỏi: Liệu doanh thu từ hoạt động tài chính có ảnh hưởng tới lợi nhuận trước thuế không? Trả lời:

Có, doanh thu từ hoạt động tài chính có ảnh hưởng tới lợi nhuận trước thuế. Doanh thu từ hoạt

động tài chính là một thành phần của lợi nhuận thuần từ hoạt động kinh doanh, và lợi nhuận

thuần từ hoạt động kinh doanh là một thành phần của lợi nhuận trước thuế. Theo công thức

tính lợi nhuận trước thuế, doanh thu từ hoạt động tài chính được cộng vào lợi nhuận gộp để

tạo thành lợi nhuận thuần từ hoạt động kinh doanh. Do đó, nếu doanh thu từ hoạt động tài

chính tăng lên, thì lợi nhuận thuần từ hoạt động kinh doanh và lợi nhuận trước thuế cũng sẽ tăng lên.

Cụ thể, doanh thu từ hoạt động tài chính có thể ảnh hưởng tới lợi nhuận trước thuế theo các cách sau:

Tăng lợi nhuận tr甃ᬀ ớc thuế: Nếu doanh thu từ hoạt động tài chính tăng lên, thì lợi nhuận

thuần từ hoạt động kinh doanh và lợi nhuận trước thuế cũng sẽ tăng lên. Điều này là do doanh

thu từ hoạt động tài chính được cộng vào lợi nhuận gộp để tạo thành lợi nhuận thuần từ hoạt động kinh doanh.

Giảm chi phí thuế thu nhập doanh nghiệp: Doanh thu từ hoạt động tài chính thường được tính

vào thu nhập chịu thuế. Do đó, nếu doanh thu từ hoạt động tài chính tăng lên, thì thu nhập

chịu thuế cũng sẽ tăng lên. Tuy nhiên, chi phí thuế thu nhập doanh nghiệp chỉ được tính dựa

trên thu nhập chịu thuế. Do đó, nếu doanh thu từ hoạt động tài chính tăng lên, thì chi phí thuế

thu nhập doanh nghiệp sẽ giảm xuống. Điều này cũng góp phần làm tăng lợi nhuận trước thuế.

Ngược lại, nếu doanh thu từ hoạt động tài chính giảm xuống, thì lợi nhuận thuần từ hoạt động

kinh doanh và lợi nhuận trước thuế cũng sẽ giảm xuống. Điều này là do doanh thu từ hoạt

động tài chính được cộng vào lợi nhuận gộp để tạo thành lợi nhuận thuần từ hoạt động kinh doanh.

Câu hỏi: Liệu chi phí quản lí doanh nghiệp có làm giảm lợi nhuận từ doanh thu không? 16 lOMoAR cPSD| 45734214 Trả lời:

Có, chi phí quản lý doanh nghiệp có thể làm giảm lợi nhuận từ doanh thu. Chi phí quản lý

doanh nghiệp là các khoản chi phí phát sinh trong quá trình điều hành, quản lý doanh nghiệp.

Các khoản chi phí này bao gồm: •

Chi phí tiền lương, tiền công, phụ cấp cho nhân viên quản lý •

Chi phí khấu hao tài sản cố định •

Chi phí văn phòng phẩm, hành chính •

Chi phí tiếp thị, quảng cáo •

Chi phí nghiên cứu và phát triển

Chi phí quản lý doanh nghiệp được tính vào chi phí sản xuất kinh doanh, sau đó trừ đi để tính

ra lợi nhuận. Do đó, nếu chi phí quản lý doanh nghiệp tăng lên, thì lợi nhuận sẽ giảm xuống. 1.2. Tổng kết

Trong môi trường nền kinh tế ngày càng hội nhập, hướng tới xu thế toàn cầu hóa và sự cạnh

tranh khốc liệt giữa các công ty, doanh nghiệp trên tòa thế giới như hiện nay thì để tồn tại và

phát triền thì doanh nghiệp phải hoạt động kinh doanh có hiệu quả, hay nói cách khác là có lợi

nhuận. Vì lợi nhuận chính là mục tiêu hàng đầu mà các doanh nghiệp đặt ra và cố gắng để đạt

được. Việc lấy số liệu về lợi nhuận, doanh thu hoạt động tài chính và doanh thu bán hàng, chi

phí quản lí doanh nghiệp, chi phí bán hàng của Công ty Cổ phần Sữa Việt Nam - Vinamilk và

phân tích mô hình hồi quy giữa các yếu tố đã cho chúng ta thấy được cái nhìn tổng quan hơn

về sự tác động của doanh thu tài chính và bán hàng, chi phí bán hàng, chi phí quản lý doanh

nghiệp ảnh hưởng đến lợi nhuận. Từ đó, ta có thể biết được lợi nhuận và xu thế công ty đạt

được cùng với những điểm yếu cần khắc trong tương lai để hoạt động kinh doanh ngày càng

tốt hơn. Nhìn chung Vinamilk là một tập đoàn lớn chính vì thế công ty rất phát triển, lợi

nhuận thực tế rất khả quan và tăng qua các năm trong 11 năm gần đây. Để đạt được kết quả

như vậy là nhờ ban giám đốc cùng đội cố vấn chuyên nghiệp của công ty đã đưa ra được

những sách lược, phương hướng tiến bộ, đúng đắn để thúc đẩy công ty ngày một phát triển

hơn, vươn mình ra thế giới sánh vai với cường quốc năm châu. Ngoài ra, Vinamilk còn áp

dụng tốt khoa học – kỹ thuật vào trong sản xuất nhằm năng cao năng suất lao động và chất

lƣợng mỗi sản phẩm mà họ tạo ra, điều này góp phần làm tăng doanh số bán hàng của công ty

như: đưa dây chuyền công nghệ cao vào sản xuất nhằm nâng cao năng suất lao động tạo ra

được nhiều sản phẩm, phát triển trang trại bò sữa organic Đà Lạt đáp ứng các tiêu chuẩn 11

hữu cơ nghiêm ngặt của Châu Âu cùng với vùng nguyên liệu chất lượng cao đảm bảo được

nguồn sữa sạch đáp ứng được nhu cầu tiêu dùng, đẩy mạnh sức mua làm tăng doanh số.

Do nhóm hạn chế về mặt kiến thức cũng như thời gian tìm hiểu, khảo sát và đánh giá đề tài

cho nên không tránh khỏi những sai sót, mong được thầy cô góp ý để bài nghiên cứu của nhóm hoàn thiện hơn.

C. TÀI LIỆU THAM KHẢO

[1] Anderson, J. C., & Narus, J. A (1990), ‘A model of distributor firm and manufacturer firm

working partnerships, Journal of marketing’, 54(1), 42-58;

[2] Hoàng Thị Việt Hà, & Đặng Ngọc Hùng (2018), ‘Yếu tố ảnh hưởng đến quản trị lợi

nhuận: Nghiên cứu trường hợp các doanh nghiệp niêm yết tại Việt Nam’, Tạp chí Khoa

học và Công nghệ, 46, 60-67.

[3] Kurniawan, A. R., & Khafid, M (2016), ‘Factors Affecting The Quality of Profit In

Indonesia Banking Companies’, Jurnal Dinamika Akuntansi, 30-38; 17 lOMoAR cPSD| 45734214

[4] Nguyễn Hoàng Anh, & Nguyễn Thị Tú (2017), ‘Các yếu tố ảnh hưởng đến lợi nhuận

doanh nghiệp niêm yết trên HOSE’, Tạp chí Tài Chính, 671(12), 85–87.

[5] Trang, N. T. N., & Phương, B. K (2020), ‘Các yếu tố ảnh hưởng đến chất lượng lợi nhuận

của các công ty niêm yết tại Việt Nam’, Tạp chí Nghiên cứu Kinh tế và Kinh doanh Châu Á, 29(7), 05-20;10.

[6] Tùng, H (2016), ‘Nghiên cứu các nhân tố ảnh hưởng đến hiệu quả kinh doanh của các

doanh nghiệp dầu khí ở Việt Nam’, Khoa học Xã hội và Nhân văn, 11(12), 26-32;

[7] Tuyền, N. L. T. (2013), ‘Nghiên cứu các nhân tố ảnh hưởng đến hiệu quả hoạt động kinh

doanh của các công ty ngành sản xuất chế biến thực phẩm niêm yết trên thị trường chứng

khoán Việt Nam’, Luận văn Thạc sĩ, trường Đại học Đà Nẵng. Tài liệu online: [1]

Báo cáo tài chính Vinamilk – tương ứng với từng quý, Vinamilk,

https://www.vinamilk.com.vn/vi/quan-he-co-dong/bao-cao-tai-chinh/ [truy cập ngày 13/11/2023]. [2]

Bài tiểu luận môn Kinh Tế Lượng trường Đại Học Thủ Dầu Một khoa Kinh Tế, nhóm 2 –

KT195.17.01, https://www.studocu.com/vn/document/van-lang-university/quan-tri-

chatluong/tieu-luan-mo-hinh-hoi-quy-cac-yeu-to-anh-huong-den-loi-nhuan-kinh-doanh-cua-

congty-co-phan-sua-viet-nam-vinamilk-467604818/40851898?

fbclid=IwAR3dOUotCVjmls0jBHNlSY0BM2jba2N5Rq9s9fKE_cp28U7S0aCGoPENYHc

[truy cập ngày 13/11/2023]. 18