Phân Tích Tác Động COVID-19 Đến DN XNK Y Tế Domesco | Bài thảo luận kinh tế vi mô

Khi đại dịch COVID-19 bùng nổ và bắt đầu có xu hướng lan rộng trên toàn cầu, các quốc gia phải đối mặt với khủng hoảng vô cùng nghiêm trọng trên nhiều lĩnh vực, có thể kể đến kinh tế, y tế, văn hóa, xã hội,... Trong đó, kinh tế là một trong những lĩnh vực chịu ảnh hưởng nặng nề nhất. Tài liệu giúp bạn tham khảo, ôn tập và đạt kết quả cao. Mời đọc đón xem!

Môn: Kinh tế vi mô (KTVM02) 212 tài liệu

Trường: Trường Đại học Thương Mại 2.6 K tài liệu

Tác giả:

Preview text:

TRƯỜNG ĐẠI HỌC THƯƠNG MẠI

KHOA KINH TẾ VÀ KINH DOANH QUỐC TẾ BÀI THẢO LUẬN

HỌC PHẦN: KINH TẾ VI MÔ 1 ĐỀ TÀI

PHÂN TÍCH TÁC ĐỘNG CỦA COVID-19 ĐẾN

DOANH NGHIỆP XUẤT NHẬP KHẨU Y TẾ DOMESCO

Lớp học phần: Kinh tế vi mô 1

Mã lớp học phần: MIEC 231_02

Nhóm sinh viên thực hiện: 08

Giáo viên hướng dẫn: GV Nguyễn Thị Yến Hạnh Hà Nội - 2023

BẢNG PHÂN CÔNG NHIỆM VỤ Nhiệm vụ Người thực hiện

Chương 1: Cơ sở lý thuyết

- Đặc điểm nổi bật của nền kinh tế Việt Nam từ Chu Anh Thư năm 2018-2023

- Phân t.ch lý thuyết về chi ph., doanh thu v4 Nguyễn Thanh Thúy l5i nhuâ 6n

- Giới thiệu về công ty y tế Domesco

Chương 2: Phân t.ch thực trạng

- Thực trạng về chi ph. của doanh nghiệp XNK Mai Thị Thanh Thư y tế Domesco (2018-2022) Vương Phương Thảo

- Thực trạng về doanh thu của doanh nghiệp Nguyễn Thị Thu XNK y tế Domesco (2018-2022) Nguyễn thanh thúy

- Thực trạng về l5i nhuận của doanh nghiệp Nguyễn Thị Thương XNK y tế Domesco (2018-2022) Dương Thảo Trang

- Thực trạng về nguồn lao động của doanh Võ Thị Thương

nghiệp XNK y tế Domesco (2018-2022)

- Thực trạng về đối tác chiến lư5c của doanh Bùi Thị Huyền Trang nghiệp XNK y tế Domesco Lê Thị Huyền Trang

- Cơ cấu của mặt h4ng xuất nhập khẩu

- Phân t.ch ưu điểm v4 như5c điểm của doanh Trịnh Thiên Thịnh nghiệp XNK y tế Domesco Chương 3: Giải pháp

- Giải pháp v4 xu hướng phát triển trong tương Phạm Thị Anh Thư lai của công ty

- Giải pháp chung cho nền kinh tế xnk 2

Đề cương sơ bộ, tổng h5p word, tổng duyệt, Vương Phương Thảo -

viết lời mở đầu, kết thúc, ho4n chỉnh b4i thảo nhóm trưởng luận Powerpoint (2 người) Bùi Thị Huyền Trang Lê Thị Huyền Trang Thuyết trình ( 2 người) Võ Thị Thương Chu Anh Thư 3

DANH MỤC NHỮNG TỪ VIẾT TẮT DN: Doanh nghiệp XNK: Xuất nhập khẩu

ETC: Kênh ETC (Ethical drugs) - kênh đấu thầu tại sở v4 bệnh viện

OTC: Kênh OTC (Over The Counter) - kênh bán lẻ của các nh4 thuốc

FTA: Hiệp định thương mại tự do 4 MỤC LỤC Lời mở đầu

Chương 1: Cơ sở lý thuyết

1.1 Lý thuyết về chi phí, doanh thu, lợi nhuận

1.2 Đặc điểm nổi bật của nền kinh tế Việt Nam từ năm 2018-2023

Chương 2: Phân tích thực trạng của doanh nghiệp XNK y tế Domesco

2.1 Tổng quan về doanh nghiệp XNK y tế Domesco

2.2 Một số dòng sản phẩm tiêu biểu của doanh nghiệp Domesco

2.3 Thực trạng về nguồn chi phí, doanh thu, lợi nhuận của doanh nghiệp XNK y tế Domesco

2.3.1 Thực trạng về chi phí của doanh nghiệp XNK y tế Domesco (2018- 2022)

2.3.2 Thực trạng về doanh thu của doanh nghiệp XNK y tế Domesco (2018- 2022)

2.3.3 Thực trạng về lợi nhuận của doanh nghiệp XNK y tế Domesco (2018- 2022)

2.4 Thực trạng về nguồn lao động của doanh nghiệp XNK y tế Domesco (2018-2022)

2.5 Thực trạng về đối tác chiến lược của doanh nghiệp XNK y tế Domesco

2.6 Phân tích ưu điểm và nhược điểm của doanh nghiệp XNK y tế Domesco

Chương 3: Giải pháp

3.1 Giải pháp và xu hướng phát triển của doanh nghiệp XNK y tế Domesco

3.2 Giải pháp chung cho nền kinh tế xuất nhập khẩu Lời kết thúc

Danh mục các tài liệu tham khảo 5 LỜI MỞ ĐẦU

1. TÍNH CẤP THIẾT CỦA ĐỀ TÀI

Khi đại dịch COVID-19 bùng nổ v4 bắt đầu có xu hướng lan rộng trên to4n cầu, các

quốc gia phải đối mặt với khủng hoảng vô cùng nghiêm trọng trên nhiều lĩnh vực, có

thể kể đến kinh tế, y tế, văn hóa, xã hội,... Trong đó, kinh tế l4 một trong những lĩnh

vực chịu ảnh hưởng nặng nề nhất. Dịch bệnh đã gây sức ép không nhỏ đến nền kinh tế

thế giới, khiến cho thương mại to4n cầu suy thoái trầm trọng. Ngay cả những quốc gia

phát triển với nền kinh tế vư5t trội, tiên tiến như Mỹ, Trung Quốc, Nhật Bản, Nga,…

cũng không tránh khỏi tình trạng lao đao do đại dịch. Nền kinh tế thế giới vì thế m4 rơi

v4o tình trạng khủng hoảng nghiêm trọng nhất trong lịch sử. Trong bối cảnh đó, mặc

dù đã kiểm soát khá tốt dịch bệnh nhưng Việt Nam cũng đã gặp không .t khó khăn

trước những thách thức m4 COVID-19 mang lại. H4ng loạt các ng4nh kinh tế bị trì trệ,

thị trường chứng khoán suy giảm, sự thiếu hụt nguồn cung của nhiều mặt h4ng quan

trọng… Bởi Ch.nh phủ các quốc gia trên thế giới đã đề ra các qui định nhằm bảo

vệ sức khỏe người dân cũng như các nhóm cộng đồng trên to4n cầu, bao gồm: hạn chế

đi lại phong tỏa kiểm dịch ,

; ban bố tình trạng khẩn cấp, sử dụng lệnh giới nghiêm, tiến

h4nh cách ly xã hội; hủy bỏ các sự kiện đông người; khuyến kh.ch người dân tự nâng

cao ý thức phòng bệnh, hạn chế ra ngo4i khi không cần thiết; đồng thời chuyển đổi mô

hình học tập, l4m việc từ truyền thống sang trực tuyến; đóng cửa những cơ sở dịch

vụ, kinh doanh không thiết yếu khiến cho nhiều hoạt động sản xuất bị ngưng trệ, ...

Ch.nh vì vậy, nhóm chúng em đã quyết định phân t.ch về “tác động của Covid-19

đến các doanh nghiệp xuất nhập khẩu”. 2. MỤC TIÊU NGHIÊN CỨU

Để l4m rõ hơn vấn đề trên, nhóm chúng em đã hệ thống lại một số cơ sở lý thuyết liên

quan đến vấn đề nghiên cứu, phần n4o giúp mọi người hiểu thêm về ảnh hưởng

nghiêm trọng của Covid-19 đến các doanh nghiệp về xuất nhập khẩu v4 đồng thời

cũng đưa ra các giải pháp v4 xu hướng phát triển của doanh nghiệp phân t.ch nói riêng

v4 nền kinh tế xuất nhập khẩu nói chung.

3. PHƯƠNG PHÁP NGHIÊN CỨU

Để ho4n th4nh b4i thảo luận, nhóm chúng em đã áp dụng chủ yếu phương pháp tìm

kiếm v4 thu thập dữ liệu từ những nguồn dữ liệu đáng tin cậy.

4. KẾT CẤU BÀI THẢO LUẬN

Ngo4i phần mở đầu, kết luận v4 danh mục t4i liệu tham khảo, nội dung của b4i thảo

luận đư5c chia l4m ba chương: 6

Chương 1: Cơ sở lý thuyết

Chương 2: Phân t.ch thực trạng của vấn đề nghiên cứu Chương 3: Giải pháp 7

CHƯƠNG 1: CƠ SỞ LÝ THUYẾT

1.1 Lý thuyết về chi phí, doanh thu, lợi nhuận

1.1.1 Khái niệm về chi phí

- Chi phí (expenses): l4 to4n bộ các khoản m4 doanh nghiệp cần phải chi trả

để thực hiện một công việc nhất định, đạt đư5c mục tiêu kinh doanh. Hoặc có

thể hiểu chi ph. l4 giá trị nguồn lực đư5c sử dụng trong hoạt động sản xuất kinh

doanh để đạt đư5c mục tiêu doanh thu v4 l5i nhuận.

- Chi phí kế toán: l4 to4n bộ các khoản chi đư5c thực hiện bằng một số tiền cụ

thể m4 các doanh nghiệp phải bỏ ra để sản xuất kinh doanh v4 sẽ đư5c hạch

toán trong các sổ sách kế toán.

V. dụ: mua máy móc, khấu hao, thuê lao động,…

- Chi phí kinh tế: l4 to4n bộ các chi ph. cơ hội của tất cả các nguồn lực đư5c đưa v4o trong sản xuất.

Chi ph. kinh tế = Chi ph. hiện + Chi ph. ẩn

Trong ngắn hạn: Chi ph. l4 những ph. tổn m4 doanh nghiệp phải gánh

chịu khi tiến h4nh sản xuất kinh doanh trong ngắn hạn.

TC=TFC+TVC Trong đó: TC: tổng chi ph. TFC: chi ph. cố định TVC: chi ph. biến đổi

* Các loại chi ph. trong ngắn hạn: Các loại chi phí

Khái niệm, đặc điểm và ví dụ

Chi ph. cố định (Fixed costs)

Đư5c hình th4nh từ các yếu tố đầu v4o

cố định, không thay đổi khi sản lư5ng đầu ra thay đổi.

V. dụ: chi ph. thuê mặt bằng, tiền

lương cố định h4ng tháng,…

Chi ph. biến đổi (Variable costs)

Đư5c hình th4nh từ các yếu tố đầu v4o

biến đổi, thay đổi khi sản lư5ng đầu ra 8 thay đổi.

V. dụ: chi ph. nguyên liệu, tiền lương

biến đổi theo số lư5ng sản phẩm sản xuất,… Chi ph. ẩn (Sunk Cost)

L4 chi ph. cơ hội của việc sử dụng

nguồn lực nhưng không đư5c thể hiện

bằng một khoản chi trực tiếp bằng tiền.

V. dụ: Chi ph. để nghiên cứu thử

nghiệm R&D, chi ph. máy móc, thiết bị,…

Chi ph. bình quân (AC, ATC, SATC)

L4 mức chi ph. bình quân cho một đơn vị sản phẩm. ATC= TC/Q = AFC+AVC Chi ph. cận biên (MC, SMC)

L4 sự thay đổi trong tổng chi ph. khi

doanh nghiệp sản xuất thêm một đơn vị sản phẩm. MC = ΔTC/ΔQ MC có hình chữ U

MC cắt AVC tại điểm cực tiểu AVC

MC cắt ATC tại điểm cực tiêu ATC

Trong dài hạn: Chi ph. d4i hạn bao gồm to4n bộ ph. tổn m4 doanh nghiệp

phải bỏ ra để tiến h4nh sản xuất kinh doanh các h4ng hóa dịch vụ trong

điều kiện các yếu tố đầu v4o của quá trình sản xuất đều có thể điều chỉnh.

* Các loại chi ph. trong d4i hạn: Các loại chi phí

Khái niệm, đặc điểm và ví dụ

Chi ph. bình quân trong d4i hạn

L4 mức chi ph. bình quân t.nh trên (LAC)

mỗi đơn vị sản phẩm sản xuất trong d4i hạn. LAC = LTC/Q

Chi ph. cận biên trong d4i hạn (LMC)

L4 sự thay đổi trong tổng chi ph. d4i

hạn khi sản xuất thêm 1 đơn vị sản 9

phẩm. LMC = ΔLTC/ΔQ = LTC’

Khi đường LTC có dạng bậc 3 thì

LAC v4 LMC có dạng hình chữ U

- Chi ph. cũng có vai trò quan trọng trong quyết định về giá sản phẩm, quyết

định về sản xuất hay ngừng sản xuất, đầu tư v4o công nghệ mới v4 các quyết

định kinh doanh khác. Quản lý chi ph. h5p lý đóng vai trò quan trọng để tăng

t.nh cạnh tranh của doanh nghiệp v4 đảm bảo sự tồn tại v4 phát triển bền vững trong thị trường.

1.1.2 Khái niệm về doanh thu

- Doanh thu (revenue) l4 tổng giá trị của các h4ng hóa v4 dịch vụ đư5c bán ra

trong một khoảng thời gian nhất định. Nó đại diện cho số tiền m4 một công ty

hoặc tổ chức kiếm đư5c từ việc bán sản phẩm hoặc cung cấp dịch vụ cho khách h4ng. TR=P× Q

Trong đó: TR: tổng doanh thu P: giá cả Q: sản lư5ng

- Doanh thu có vai trò quan trọng trong việc đánh giá hiệu suất t4i ch.nh của

một doanh nghiệp. Nó không chỉ cho biết mức độ bán h4ng hoặc cung cấp dịch

vụ, m4 còn thể hiện khả năng của doanh nghiệp trong việc thu hút khách h4ng

v4 tạo ra giá trị trong thị trường cạnh tranh.

- Doanh thu cũng có thể đư5c sử dụng để t.nh toán các chỉ số khác như tỷ suất

l5i nhuận, tỷ suất sinh lời hay để so sánh với các doanh nghiệp khác trong cùng ng4nh hoặc thị trường.

- Doanh thu cận biên (MR) l4 mức gia tăng về doanh thu do sự gia tăng một

đơn vị h4ng hóa dịch vụ.

MR = TR/Q = TR’(Q) = (P.Q)’

- Doanh thu bình quân (AR) l4

mức doanh thu t.nh bình quân cho 1 đơn vị sản phẩm bán ra. 10 AR = TR/Q = P

1.1.3 Khái niệm về lợi nhuận

- Lợi nhuận (π ) l4 phần chênh lệch giữa tổng doanh thu v4 tổng chi ph. sản xuất.

π = TR - TC ¿ (P - ATC) x Q

Trong đó : TR: l4 tổng doanh thu TC: tổng chi ph. P: giá bán Q: sản lư5ng

ATC: chi ph. bình quân trong ngắn hạn

- Điều kiện để tối đa hóa l5i nhuận: MC = MR

Tuy nhiên không phải cứ mọi mức sản lư5ng có MR = MC thì hãng đều đạt l5i

nhuận tối đa m4 MC cắt MR tại hướng MC đang đi lên.

+ Nếu MR > MC thì tăng Q sẽ tăng π

+ Nếu MR < MC thì giảm Q sẽ tăng π

- L5i nhuận l4 một chỉ số quan trọng để đo lường hiệu suất kinh doanh, thể hiện

mức độ th4nh công v4 hiệu quả của doanh nghiệp, cho thấy doanh nghiệp có

khả năng trả lại vốn đầu tư v4 tiếp tục phát triển hay không. Khi có l5i nhuận,

doanh nghiệp có thể sử dụng số tiền thu đư5c để tái đầu tư v4o hoạt động kinh

doanh, mở rộng quy mô, nâng cấp công nghệ, tăng cường năng lực cạnh tranh,

hoặc thực hiện các chiến lư5c phát triển mới.

- L5i nhuận l4 tiền thưởng cho việc chịu mạo hiểm, l4 phần thu nhập về bảo

hiểm khi vỡ n5, phá sản, sản xuất không ổn định 11

1.2 Đặc điểm nổi bật của nền kinh tế Việt Nam từ năm 2018-2023 a) Năm 2018

- Kinh tế có dấu hiệu chững lại, thương mại tăng trưởng chậm hơn dự báo chủ

yếu do căng thẳng địa ch.nh trị, chiến tranh thương mại Hoa Kỳ - Trung Quốc

diễn biến phức tạp v4 nhiều khả năng tiếp tục kéo d4i. Lạm phát to4n cầu có xu

hướng tăng cao hơn năm 2017 do giá dầu bình quân tăng trên 30%.

- Những ch.nh sách của nh4 nước m4 quy mô nền kinh tế Việt Nam tiếp tục mở

rộng với tốc độ tăng trưởng GDP đạt 7,08%, cao hơn chỉ tiêu kế hoạch đề ra

(6,7%), l4 mức tăng cao nhất kể từ năm 2011. Kết quả tăng trưởng kinh tế ấn

tư5ng của năm 2018 tạo cơ sở vững chắc trong năm 2019.

- Trong bối cảnh đó, kinh tế Việt Nam vẫn tiếp tục đạt đư5c một số th4nh tựu

đáng ghi nhận. Theo đó, tăng trưởng kinh tế ước đạt 6,9 - 7%, l4 mức cao nhất

trong 10 năm nhờ v4o động lực ch.nh l4 ng4nh công nghiệp chế biến chế tạo v4

ng4nh dịch vụ. Nền tảng kinh tế vĩ mô tiếp tục đư5c duy trì v4 củng cố. Lạm

phát đư5c kiểm soát dưới 3,6%, lạm phát cơ bản duy trì ổn định dưới 1,5%. b) Năm 2019

- Khu vực nông, lâm nghiệp v4 thủy sản năm 2019 đạt mức tăng trưởng thấp

2,01%, do hạn hán, biến đổi kh. hậu ảnh hưởng tới năng suất v4 sản lư5ng cây

trồng, ng4nh chăn nuôi chịu thiệt hại nặng nề bởi dịch tả l5n châu Phi, nông sản

gặp khó khăn về thị trường tiêu thụ v4 giá xuất khẩu.

- Sản xuất công nghiệp năm 2019 duy trì tốc độ tăng trưởng khá với mức tăng

giá trị tăng thêm so với năm trước đạt 8,86%. Khai khoáng bước đầu có mức

tăng nhẹ 1,29% sau ba năm liên tiếp giảm nhờ khai thác than tăng cao bù đắp

cho sự sụt giảm của khai thác dầu thô.

- Khu vực dịch vụ năm 2019 tăng 7,3%, chủ yếu nhờ mức tăng trưởng tốt của

một số ng4nh có tỷ trọng lớn như bán buôn, bán lẻ, t4i ch.nh, ngân h4ng v4 bảo hiểm, vận tải, kho bãi.

- Tăng trưởng GDP đạt kết quả ấn tư5ng: Năm 2019 ghi dấu th4nh công của

kinh tế Việt Nam năm thứ hai liên tiếp đạt v4 vư5t 12/12 chỉ tiêu phát triển

kinh tế - xã hội. Tổng kim ngạch xuất - nhập khẩu lần đầu tiên cán mốc 500 tỷ

USD; Khách quốc tế đến Việt Nam cao nhất từ trước đến nay với 18 triệu lư5t

người, tăng 16,2% so với năm trước. c) Năm 2020 12

- Dịch Covid-19 bùng phát mạnh l4m cho chỉ số sản xuất của ng4nh công

nghiệp (IIP) những tháng đầu năm 2020 đã bị sụt giảm mạnh. Ng4nh công

nghiệp chế biến, chế tạo, sản xuất v4 phân phối điện, cung cấp nước ở trong

mức tăng trưởng thấp nhất trong giai đoạn 2011 - 2020.

- Dịch Covid-19 cũng ảnh hưởng nghiêm trọng đến nhiều ng4nh dịch vụ của

Việt Nam, nhất l4 du lịch, lữ h4nh. Các ng4nh vận tải, kho bãi, ng4nh dịch vụ

lưu trú v4 ăn uống giảm lần lư5t 1,88% v4 14,68%, l4m tốc độ tăng tổng giá trị

tăng thêm của nền kinh tế giảm tương ứng 0,06 v4 0,62 điểm phần trăm.

- Kinh tế - xã hội năm 2020 của Việt Nam diễn ra trong bối cảnh dịch Covid-19

bùng phát mạnh v4 diễn biến khó lường trên phạm vi to4n cầu, đã ảnh hưởng

nghiêm trọng đến hầu hết các quốc gia trên thế giới. Tuy nhiên, Việt Nam vẫn

duy trì đư5c đ4 tăng trưởng với tốc độ thuộc nhóm cao nhất thế giới, xu hướng

cải thiện khá rõ nét trong những tháng cuối năm. d) Năm 2021

- Ước t.nh GDP năm 2021 tăng 2,58%, Khu vực công nghiệp chế biến, chế tạo

tiếp tục l4 động lực chủ đạo.

- Sự bùng phát của đại dịch COVID-19 lần thứ tư khiến hoạt động sản xuất,

kinh doanh v4 tinh thần khởi nghiệp của người dân bị ảnh hưởng nghiêm trọng

- Trong bối cảnh nền kinh tế gặp nhiều khó khăn do ảnh hưởng của đại dịch

COVID-19, Ngân h4ng Nh4 nước Việt Nam đã điều h4nh lãi suất phù h5p, tạo

điều kiện để các tổ chức t.n dụng tiếp tục giảm lãi suất cho vay, hỗ tr5 nền kinh tế phục hồi.

- Việt Nam l4 một trong những quốc gia chịu ảnh hưởng nặng nề của dịch

bệnh, tăng trưởng kinh tế năm 2021 chỉ ở mức 2,58%, thấp nhất trong vòng 30

năm qua. Do đó, để trở lại quỹ đạo tăng trưởng, Việt Nam cần thực hiện

Chương trình phục hồi kinh tế bền vững vừa đủ liều lư5ng, vừa trúng mục tiêu

v4 với thể chế thực thi hiệu quả. e) Năm 2022

- Trong năm 2022, các nền kinh tế từng bước mở cửa trở lại, dù vẫn ghi nhận

những diễn biến phức tạp của dịch bệnh COVID-19 v4 các dịch bệnh mới (như

bệnh đậu mùa khỉ). GDP năm 2022 tăng 8,02% so với năm trước, đạt mức tăng

cao nhất trong giai đoạn 2011 - 2022(3) do nền kinh tế khôi phục trở lại.

- Tình hình hoạt động của doanh nghiệp có phần ổn định v4 t.ch cực hơn. .

Đáng lưu ý, sự phục hồi của ng4nh dịch vụ cũng thu hút gần 6.500 doanh

nghiệp phân ng4nh dịch vụ lưu trú v4 ăn uống th4nh lập mới, tăng tới 53,0% so với cùng kỳ năm 2021. 13

- Tổng kim ngạch xuất, nhập khẩu h4ng hóa ước đạt 732,5 tỷ USD, tăng 9,5%

so với năm trước, tuy nhiên, nhập khẩu ở khu vực FDI v4 trong nước đều có xu hướng giảm.

- Xung đột Nga - Ukraine bùng phát từ tháng 2-2022 v4 kéo d4i đã ảnh hưởng

nặng nề đến đ4 phục hồi của chuỗi cung ứng, giá nhiều mặt h4ng trên thị

trường thế giới tăng cao. Kinh tế thế giới có nhiều biến động nhanh, khó lường

l4m gia tăng rủi ro đến thị trường t4i ch.nh, tiền tệ, an ninh năng lư5ng, an ninh lương thực to4n cầu. f) Năm 2023

- Tổng sản phẩm trong nước (GDP) tăng 3,72% so với cùng kỳ năm trước.

Lĩnh vực dịch vụ đang dẫn đầu đ4 phục hồi kinh tế nhờ các ch.nh sách k.ch

th.ch tiêu dùng trong nước phát huy hiệu quả, nền kinh tế mở cửa trở lại từ

ng4y 15/3/2022 v4 từ sự phục hồi của du lịch lưu trú sau COVID.

- Mặc dù tăng trưởng mạnh 11% v4o năm 2022, nhưng giá trị xuất khẩu đang

giảm (khoảng 12% so với nửa đầu năm 2022) do tiêu thụ tại các thị trường xuất

khẩu lớn (bao gồm Hoa Kỳ v4 EU) bị thu hẹp.

- Thị trường chứng khoán chịu tác động bất l5i từ ch.nh sách của Ch.nh phủ

(kiểm soát lạm phát) v4 các sự kiện tiêu cực trên thị trường t4i ch.nh quốc tế

(sự sụp đổ của các ngân h4ng).

- T.nh đến thời điểm hiện tại cuộc chiến tại Ukraine kéo d4i v4 khủng hoảng

năng lư5ng tại Liên minh châu Âu (EU) vẫn gây ra ảnh hưởng tiêu cực đến

Việt Nam, nhưng theo ADB, tăng trưởng năm 2023 của Việt Nam đạt 5,8% GDP, cao nhất Đông Nam Á. 14

CHƯƠNG 2: PHÂN TÍCH THỰC TRẠNG CỦA DOANH NGHIỆP XNK Y TẾ DOMESCO

2.1 Tổng quan về doanh nghiệp XNK y tế Domesco

- Tên tiếng anh: DOMESCO MEDICAL IMPORT EXPORT JOINT STOCK CORPORATION

- Trụ sở ch.nh: Số 346, đường Nguyễn Huệ, phường Mỹ Phú, th4nh phố Cao

Lãnh, tỉnh Đồng Tháp, Việt Nam. - Ng4y th4nh lập: 19/05/1989

- Hoạt động trong lĩnh vực: xuất nhập khẩu thuốc, nguyên liệu l4m thuốc, dư5c

phẩm - thực phẩm chức năng, vật tư y tế, trang thiết bị y tế phục vụ công tác

khám v4 chữa bệnh với gần 1.300 cán bộ công nhân lao động.

- Hệ thống sản xuất: + Ba nh4 máy sản xuất thuốc hóa dư5c đạt tiêu chuẩn GMP-WHO

+ Một nh4 máy chiết xuất v4 sản xuất thuốc có nguồn gốc

từ dư5c liệu đạt tiêu chuẩn GMP-WHO

+ Một nh4 máy sản xuất thực phẩm bảo vệ sức khỏe đã

đư5c đánh giá thẩm định GMP thực phẩm bảo về sức khỏe.

- Hệ thống phân phối: + Mở rộng ra khắp 63 tỉnh th4nh với 8 chi nhánh tại nhiều địa b4n khác nhau

+ Đã v4 đang phục vụ trên 2400 khách h4ng trong nước,

xuất khẩu gần 100 sản phẩm cho 11 thị trường các nước thuộc Châu Á, Châu Phi v4 Châu Mỹ La Tinh.

2.2 Một số dòng sản phẩm tiêu biểu của Domesco

Domesco l4 một thương hiệu sản xuất Dư5c phẩm lâu đời, hơn 30 năm hình th4nh v4

phát triển đến nay Công ty đã hiện diện trên to4n quốc v4 vươn xa ra các nước trong

khu vực. Các thuốc chữa bệnh chất lư5ng tốt l4 thế mạnh l4m nên thương hiệu

Domesco, bao gồm các nhóm sản phẩm thuốc Tim mạch - Tiểu đường, Kháng sinh,

Giảm đau – Kháng viêm, v4 các nhóm sản phẩm có nguồn gốc dư5c liệu, thực phẩm

chức năng. Nhiều sản phẩm có tương đương sinh học có hiệu quả điều tri tương đương 15

với thuốc phát minh của các công ty đa quốc gia. Một số dòng sản phẩm tiêu biểu của Domesco như:

- Sản phẩm thuốc về giảm đau kháng viêm: Dopagan, Domenol, Dotoux-extra, Dotoux-plus…

- Sản phẩm thuốc kháng sinh: Moxacin, Docifix, Dorogine, Docefnir…

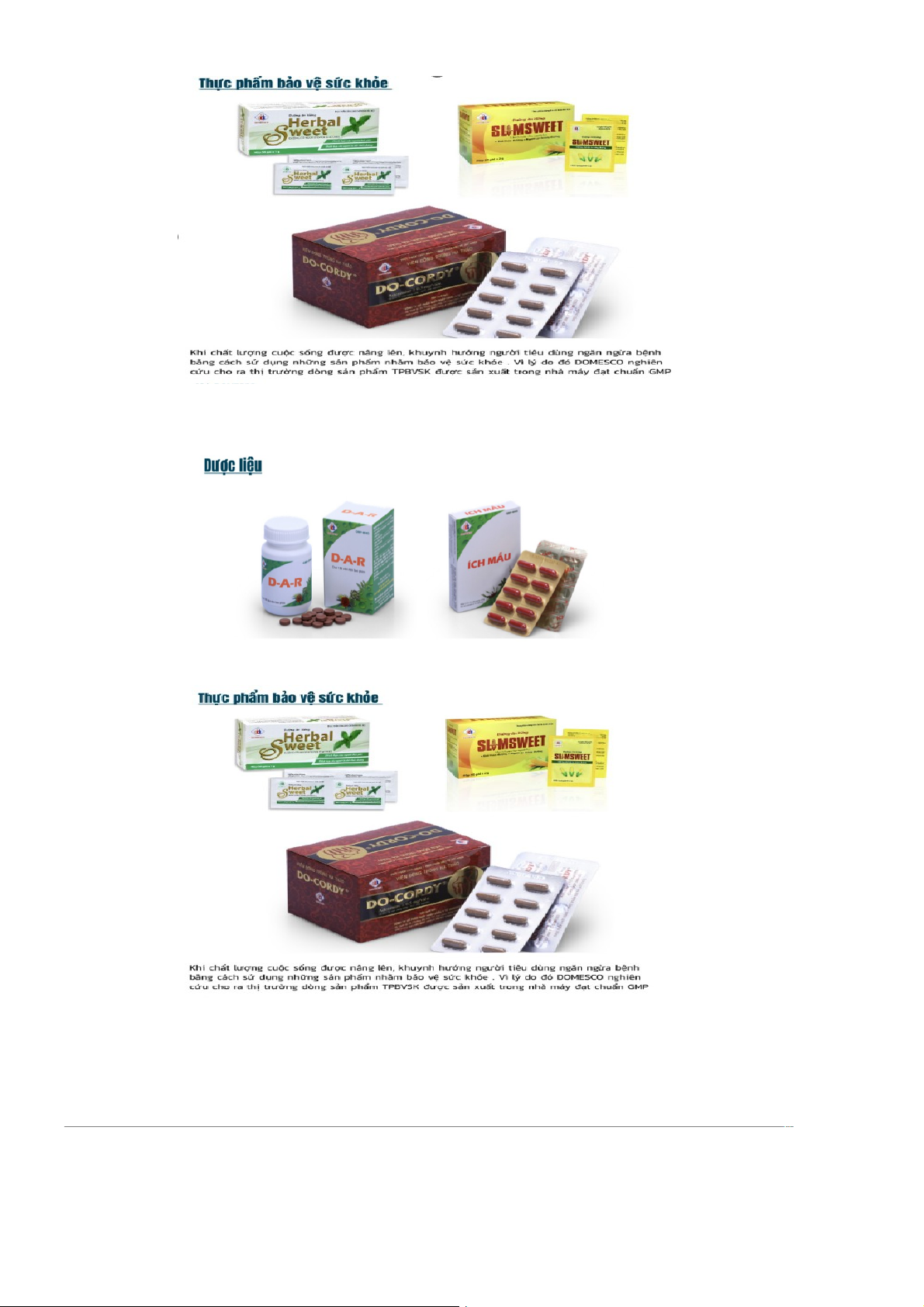

- Thực phẩm bảo vệ sức khoẻ: Herbal sweet, Slomesweet, Do-Cordy. 16

- Sản phẩm dư5c liệu: D-A-R, Ích mẫu, Dogarlic tr4 xanh.

-Thực phẩm bảo vệ sức khoẻ: Herbal sweet, Slumsweet, Do-Cordy 17

- Sản phẩm về tim mạch-tiểu đường như: Dorodipin, Domever, Dovel, Co-Dovel, Dorobay.

- Bên cạnh đó Domesco có nhập khẩu một số dòng sản phẩm liên quan chủ yếu đến

hóa dư5c, thực phẩm chức năng v4 dư5c liệu:

+ Lactomin Plus đư5c nhập khẩu từ H4n Quốc.

+ Domesco Vitamin C 1000mg thực phẩm bảo vệ sức khỏe nhập khẩu từ Mỹ.

+ Domesco Omega 3 hỗ tr5 chức năng tim mạch nhập khẩu từ Na Uy.

+ Domesco Paracetamol 500mg - 1 loại thuốc hóa dư5c sản xuất tại Ấn Độ.

- Hầu như tất cả các sản phẩm m4 Domesco sản xuất đều đư5c sử dụng trong nước v4

xuất khẩu ra thị trường nước ngo4i. Tuy nhiên có một số sản phẩm không có thông tin

cụ thể về việc xuất khẩu ra thị trường quốc tế v4 chỉ bán trong nội địa đó l4: Đường ăn

kiêng AspaMic, Surbex Natural Liver Boost, Dogarlic Tr4 Xanh. 18

2.3 Thực trạng về nguồn chi phí, doanh thu, lợi nhuận của doanh nghiệp XNK y tế Domesco

2.3.1 Thực trạng về chi phí của doanh nghiệp XNK y tế Domesco (2018- 2022)

- Qua các năm các loại chi ph. chủ yếu m4 công ty phải chi trả l4: chi ph. t4i

ch.nh, chi ph. bán h4ng, chi ph. quản lý doanh nghiệp v4 các loại chi ph. khác

- Chi ph. bán h4ng luôn chiếm phần trăm cơ cấu cao nhất v4 chi ph. quản lý

doanh nghiệp cũng chiếm phần trăm không nhỏ trong tổng các loại chi ph. m4

doanh nghiệp phải chi trả.

- Chi ph. t4i ch.nh v4 các chi ph. khác l4m công ty phải chi trả không .t nhưng

khi so với chi ph. bán h4ng hay chi ph. quản lý doanh nghiệp thì lại không đáng kể.

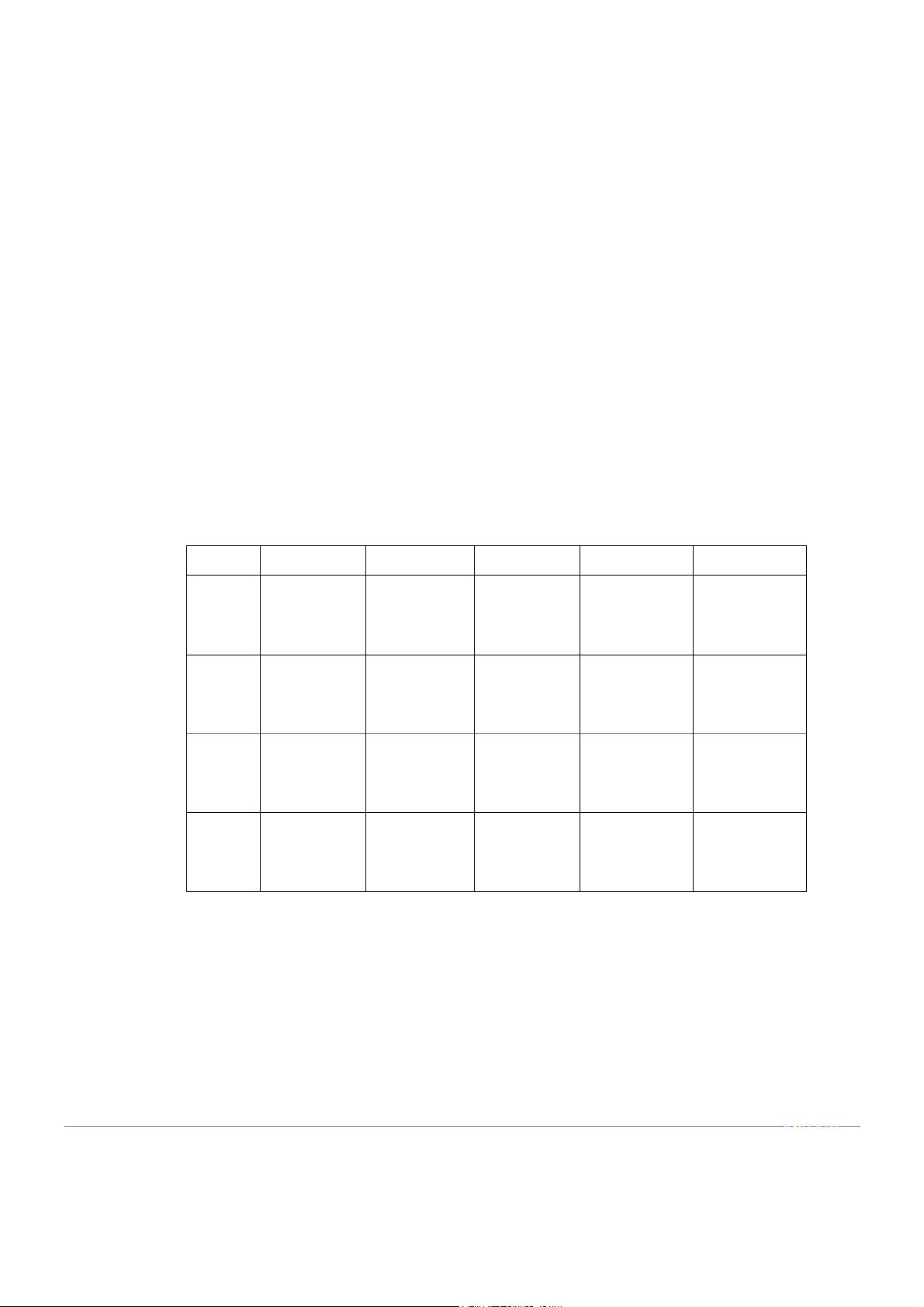

Bảng số liệu các loại chi phí của doanh nghiệp Domesco từ năm 2018-2022 2018 2019 2020 2021 2022 Chi phí 2,523,401,458 1,353,416,323 756,533,454 2,709,042,592 10,108,004,704 tài chính Chi phí

138,614,539,773 145,891,689,430 153,381,251,974 144,898,379,173 146,216,724,157 bán hàng Chi phí quản lý 86,454,724,444 79,894,674,347

81,909,040,607 70,312,214,024 72,188,363,768 doanh nghiệp Chi phí

175,391,669 60,781,490 179,675,063 137,994 55,979,457 khác ĐV: đồng 16 ĐV: tỷ đồng

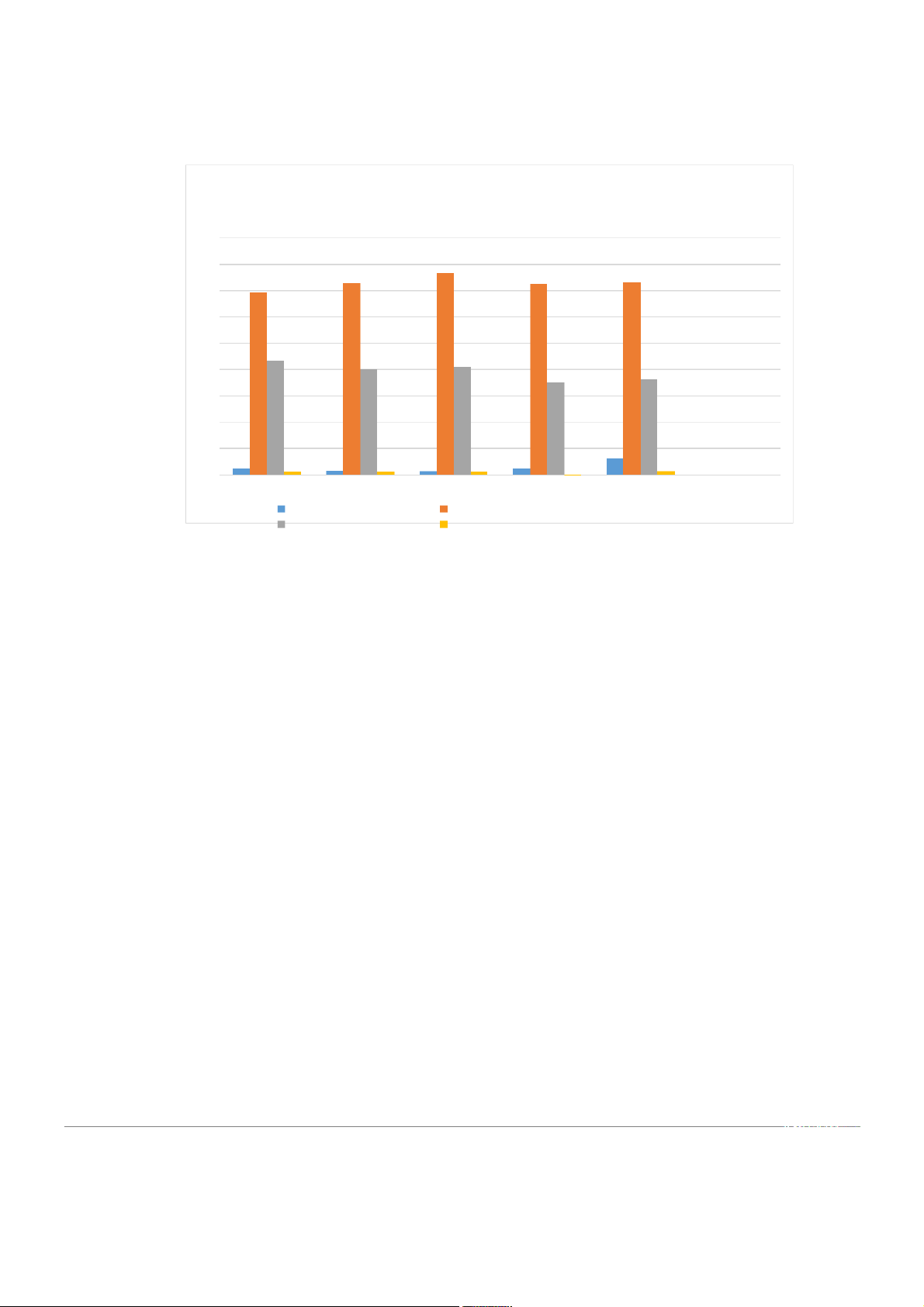

Biu đ th hiện các mức chi phí mà công ty DOMESCO phải chi trả từ năm 2018-2022 180 160 140 120 100 80 60 40 20 0 2018 2019 2020 2021 2022 Chi phí tài chính Chi phí bán hàng

Chi phí quản lý doanh nghiệp Chi phí khác

Nguồn: Tổng hợp số liệu từ báo cáo thường niên của công ty qua các năm

* Giai đoạn 2018-2020

- Trong giai đoạn n4y chi ph. t4i ch.nh liên tục giảm. Chỉ trong 1 năm từ 2018-

2019 chi ph. t4i ch.nh giảm từ 2,52 tỷ xuống còn 1,35 tỷ (giảm gần ½ so với

cùng kì năm trước). Đến năm 2020, chi ph. t4i ch.nh giảm xuống chỉ còn

756,53 triệu - đây l4 mức chi ph. t4i ch.nh thấp nhất trong vòng 10 năm hoạt

động gần đây của doanh nghiệp.

=> Chi ph. t4i ch.nh giảm chứng tỏ công ty đang gặp vấn đề trong hoạt động

kinh doanh v4 không thể chi trả hoặc đầu tư t4i ch.nh.

- Chi ph. bán h4ng tăng liên tục từ 138,61 tỷ (năm 2018) đến 153,38 tỷ (năm

2020). Nguyên nhân l4 do trong đại dịch Covid -19, người dân có nhu cầu sử

dụng các sản phẩm y tế nhằm bảo vệ sức khỏe tăng cao. Bên cạnh đó cũng có

thể doanh nghiệp Domesco đẩy mạnh các hoạt động marketing để sản phẩm có

thể tiếp cận đư5c với khách h4ng, từ đó tăng doanh thu, l5i nhuận đặc biệt trong bối cảnh Covid -19. 17

Tài liệu liên quan:

-

Thảo luận kinh tế vi mô- Gà rán và sữa tươi

21 11 -

kinh te dau tu quoc te de cuong

18 9 -

Phân tích chi phí, doanh thu, lợi nhuận của Công ty Cổ phần FPT trong giai đoạn 2018 – 2023 | Bài thảo luận kinh tế vi mô

19 10 -

Giáo trình Kinh tế vi mô | Trường Đại học Thương Mại

37 19 -

Bài tập trắc nghiệm Kinh Tế Vi Mô | Trường Đại học Thương mại

84 42