Phân Tích Tác Động Của Thuế Đối Với VinFast | Bài thảo luận kinh tế vi mô

Được biết đến là thương hiệu ô tô Việt Nam, VinFast hướng tầm nhìn trở thành

hãng xe điện thông minh toàn cầu, VinFast đã đặt nền móng cho ngành công nghiệp sản xuất ô tô – xe máy điện tại Việt Nam, đồng thời đang nỗ lực góp phần thúc đẩy cuộc cách mạng xe điện trên toàn thế giới. Tài liệu giúp bạn tham khảo, ôn tập và đạt kết quả cao. Mời đọc đón xem!

Môn: Kinh tế vi mô (KTVM02) 212 tài liệu

Trường: Trường Đại học Thương Mại 2.6 K tài liệu

Tác giả:

Preview text:

TRƯỜNG ĐẠI HỌC THƯƠNG MẠI

Khoa: Tài chính – Ngân hàng BÀI THẢO LUẬN MÔN: KINH TẾ VI MÔ 1

CHỦ ĐỀ: TRÊN CƯƠNG VỊ LÀ NHÀ PHÂN TÍCH THỊ TRƯỜNG

THUỘC PHÒNG KINH DOANH, HÃY PHÂN TÍCH TÁC ĐỘNG

CỦA THUẾ ĐỐI VỚI MỘT MẶT HÀNG MÀ CÔNG TY BẠN PHẢI

CHỊU THUẾ. HÃY ĐƯA RA KIẾN NGHỊ PHÙ HỢP VỚI CÔNG TY

DỰA VÀO KẾT QUẢ NGHIÊN CỨU

Giáo viên: Lương Nguyệt Ánh Thực hiện: Nhóm 8 Hà Nội, tháng 11 năm 2023 0 Mục lục PHẦN MỞ ĐẦU

1. Tính cấp thiết của đề tài........................................................................4

2. Mục tiêu nghiên cứu của đề tài.............................................................5

3. Đối tượng nghiên cứu và phạm vi nghiên cứu......................................5

4. Câu hỏi nghiên cứu...............................................................................5

CHƯƠNG 1: CƠ SỞ LÝ LUẬN (LÝ THUYẾT LIÊN QUAN ĐẾN VẤN ĐỀ CUNG CẦU VÀ THUẾ)

1) Lý thuyết về cầu.......................................................................................6

1.1: Khái niệm về cầu....................................................................................

1.2: Luật cầu..................................................................................................

1.3: Phương trình và đồ thị............................................................................

1.4: Các yếu tố tác động đến cầu...................................................................

2) Lý thuyết về cung....................................................................................

2.1: Khái niệm về cung..................................................................................

2.2: Luật cung................................................................................................

2.3: Phương trình và đồ thị............................................................................

2.4: Các yếu tố tác dộng đến cung.................................................................

3) Thuế..........................................................................................................

3.1: Khái niệm về thuế..................................................................................

3.2: Tác động của thuế đối với thị trường.....................................................

3.2.1: Mục đích của việc đánh thuế...........................................................

3.2.2: Tác động của thuế đối với nhà sản xuất..........................................

3.2.3: Tác động của thuế đối với người tiêu dùng.....................................

3.3: Một số cách tính thuế.............................................................................

3.3.1: Thuế thu nhập doanh nghiệp...........................................................

3.3.2: Thuế giá trị gia tăng........................................................................

3.2.3: Thuế xuất nhập khẩu....................................................................... 1

CHƯƠNG 2: CƠ SỞ THỰC TIỄN (THỰC TRẠNG VẤN ĐỀ NGHIÊN CỨU:

TÁC ĐỘNG CỦA THUẾ ĐỐI VỚI Ô TÔ ĐIỆN VINFAST)

1) Phần thị trường khách hàng mục tiêu...................................................

2) Doanh số bán hàng của ô tô điện Vinfast những năm gần đây...........

3) Thuế đánh vào Vinfast............................................................................

4) Tác động ảnh hưởng tới thuế Vinfast trên thị trường Việt Nam........

4.1: Dân số.....................................................................................................

4.2: Kì vọng vào thuế đánh vào hàng hóa trong tương lai............................

4.3: Thu nhập.................................................................................................

4.4: Xu hướng chủ đạo thị trường ô tô Việt Nam năm 2023.........................

CHƯƠNG 3: PHƯƠNG HƯỚNG KIẾN NGHỊ VÀ ĐỀ XUẤT CHUNG

1) Phương hướng và đề xuất...................................................................

2) Kiến nghị đối với Chính phủ.............................................................. Danh mục hình 2 PHẦN MỞ ĐẦU

1) TÍNH CẤP THIẾT CỦA ĐỀ TÀI

Được biết đến là thương hiệu ô tô Việt Nam, VinFast hướng tầm nhìn trở thành

hãng xe điện thông minh toàn cầu, VinFast đã đặt nền móng cho ngành công nghiệp sản

xuất ô tô – xe máy điện tại Việt Nam, đồng thời đang nỗ lực góp phần thúc đẩy cuộc cách

mạng xe điện trên toàn thế giới. Không phải đến bây giờ, mà ngay từ khi thành lập

VinFast và tham gia vào lĩnh vực sản xuất ô tô, xe máy điện, Vingroup đã xác định mục

tiêu, chiến lược là sản xuất và cạnh tranh trên thị trường bằng các dòng sản phẩm ô tô

điện, xe máy điện, xe buýt điện thân thiện với môi trường và có hàm lượng công nghệ

cao. Do đó, việc sản xuất và bán ra thị trường các dòng ô tô điện là lộ trình đã được vạch sẵn.

Theo các chuyên gia, việc Vingroup bước chân vào lĩnh vực sản xuất xe điện cho

thấy sự trưởng thành và bản lĩnh của doanh nghiệp Việt, bắt kịp xu thế phát triển công

nghiệp, công nghệ toàn cầu. Nhưng một cánh én không thể làm nên mùa xuân, chỉ trông

chờ vào nguồn lực của doanh nghiệp thì khó có thể làm nên chuyện lớn, nhất là khi chi

phí đang là rào cản khiến người tiêu dùng chưa sẵn sàng chuyển đổi sang xe điện. Việt

Nam điền tên mình trên bản đồ công nghiệp ô tô toàn cầu khi thế giới đã đi rất xa với lịch

sử hơn 100 năm. Nhưng riêng ô tô điện, lĩnh vực mới chỉ thực sự nổi lên khoảng 10 năm

trở lại đây, những hãng tên tuổi nhất cũng vẫn đang trong giai đoạn “khởi động” thì sự

nhập cuộc của Việt Nam là rất kịp thời và đúng lúc. Tuy nhiên, xe điện cũng đang là lĩnh

vực có tính cạnh tranh khốc liệt với sự gia nhập của cả các hãng xe truyền thống và các

“ông lớn” công nghệ. Sự phát triển và đổi mới của công nghệ trên ô tô điện cũng thực sự

thần tốc. Chậm chân một ngày, doanh nghiệp nói riêng và cả nền sản xuất và công nghệ

của một quốc gia có thể bị bỏ lại phía sau.

Ra mắt thị trường lần đầu tiên năm 2017, VinFast nhanh chóng tạo được tiếng

vang trong lĩnh vực sản xuất ô tô, xe máy. Trong đó phải kể đến sự gia tăng liên tục về

doanh số. Cho dù mới bước chân vào thị trường ô tô Việt Nam. Hay là trải qua năm đại

dịch khó khăn 2021, VinFast vẫn luôn ghi dấu với những con số ấn tượng về doanh 3

số. Đến tháng 4/2023, VinFast lại có bước nhảy vọt về doanh số với tổng số xe điện bán

ra là 3.798 chiếc, cao gấp 4,1 lần so với tháng 3 là 915 xe. Với những tiềm năng vốn có

của mình, 2023 dự đoán sẽ tiếp tục là một năm thành công với VinFast.

Vậy làm thế nào để ô tô điện VinFast ngày càng có được sự tin tưởng từ thị trường

trong nước và vươn mình ra thị trường quốc tế? Điều này còn phụ thuộc vào rất nhiều yếu

tố bên trong và bên ngoài, cho đến sự tác động của Nhà nước hay các doanh nghiệp khác,

xa hơn là sự tác động của thị trường thế giới. Một trong số đó, đặc biệt phải kể đến vấn đề

thuế tác động đến cung cầu, ảnh hưởng trực tiếp đến doanh số bán ra của dòng ô tô điện VinFast.

2) MỤC TIÊU NGHIÊN CỨU CỦA ĐỀ TÀI

- Phân tích, đề xuất những phương án giải pháp để sản phẩm này phát triển theo quy

luật cung cầu, đáp ứng những mong muốn của thị trường

- Phân tích tác động của thuế đối với ô tô điện VinFast

- Làm rõ thời cơ, thách thức trong phát triển ô tô điện VinFast trên thị trường

3) ĐỐI TƯỢNG NGHIÊN CỨU VÀ PHẠM VI NGHIÊN CỨU

a) Đối tượng nghiên cứu:

- Ô tô điện VinFast trong thị trường Việt Nam từ năm 2017 đến đầu năm 2023

- Làm rõ thời cơ, thách thức trong việc phát triển ô tô điện VinFast

- Quy luật cung cầu và tác động của thuế lên ô tô điện VinFast

- Các giải pháp và kiến nghị về phương hướng phát triển b) Phạm vi nghiên cứu:

- Không gian: Thị trường Việt Nam

- Thời gian: Từ 2017 đến 2023 4) CÂU HỎI NGHIÊN CỨU

- Từ 2017 đến 2023, ô tô điện VinFast đã chịu những tác động từ thuế như thế nào?

Doanh số qua các năm ra sao?

- Định hướng phát triển những ưu điểm và giải pháp khắc phục những khó khăn? 4

- Các cơ chế , chính sách của Nhà nước đối với ô tô điện VinFast là như thế nào? Chương 1

LÝ THUYẾT LIÊN QUAN ĐẾN VẤN ĐỀ CUNG CẦU VÀ THUẾ 1) LÝ THUYẾT VỀ CẦU 1.1: Khái niệm cầu

Cầu (D): phản ánh lượng hàng hóa hay dịch vụ mà người mua muốn mua và có khả

năng mua tại các mức giá khác nhau trong một giai đoạn nhất định và giả định rằng tất cả

các yếu tố khác là không đổi.

Lượng cầu (QD): là lượng cụ thể của hàng hóa hay dịch vụ mà người mua mong

muốn và có khả năng mua tại một mức giá xác định trong một giai đoạn nhất định và giả

định rằng tất cả các yếu tố khác không đổi.

Cầu được thể hiện thông qua tập hợp các lượng cầu ở các mức giá khác nhau.

Phân biệt cầu và nhu cầu:

- Nhu cầu là những mong muốn, sở thích của người tiêu dùng, nhưng có khả năng thanh toán.

- Cầu là các nhu cầu có khả năng thanh toán 1.2: Luật cầu:

Nội dung quy luật: Giả định tất cả các yếu tố khác không đổi, nếu giá của hàng hóa

hay dịch vụ tăng lên sẽ làm cho lượng cầu về hàng hóa hay dịch vụ đó giảm đi và ngược

lại. Giữa giá và lượng cầu có mối quan hệ nghịch: P tăng thì QD giảm hoặc P giảm thì QD tăng.

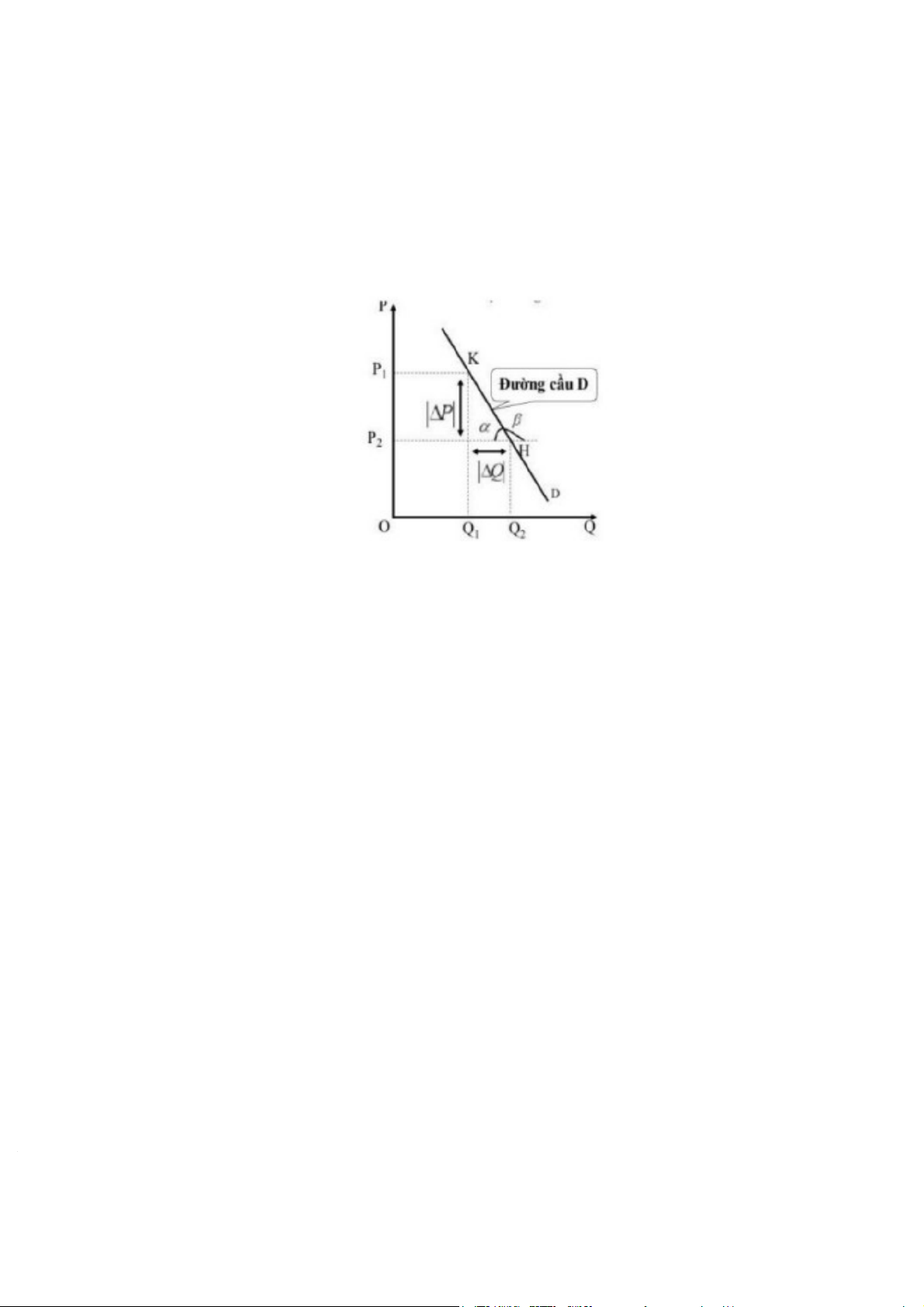

1.3: Phương trình và đồ thị đường cầu

a. Phương trình đường cầu:

Hàm cầu dạng tuyến tính:

QD = a - bP ( Hàm cầu thuận )

Hoặc: P = m - nQD ( hàm cầu nghịch ) (n, b>= 0) 5

b. Đồ thị đường cầu:

Độ dốc đường cầu = tgβ = - tgα = P’(Q) = 1/Q’(P)

Đường cầu là đường dốc xuống về phía phải và có độ dốc âm thể hiện mối qua

nhệ tỷ lệ nghịch giữa giá và lượng cầu.

Hình 1.1: Đồ thị đường cầu

1.4: Cầu cá nhân và cầu thị trường

Cầu của từng người tiêu dùng đối với một loại hàng hóa hoặc dịch vụ nào đó là cầu cá nhân.

Cầu thị trường về một hàng hóa hoặc dịch vụ là tổng tất cả các cầu cá nhân của hàng hóa hoặc dịch vụ đó.

1.5: Các yếu tố ảnh hưởng đến cầu a. Số lượng người mua

Thị trường càng nhiều người tiêu dùng thì cầu sẽ càng tăng và ngược lại.

VD: Nhiều người có nhu cầu uống cà phê hàng ngày điều này sẽ làm cầu về cà phê tăng và ngược lại.

b. Thu nhập của người tiêu dùng

- Đối với hàng hóa thông thường, thu nhập tăng sẽ làm cầu tăng.

- Đối với hàng hóa thứ cấp, thu nhập tăng sẽ làm cầu giảm. 6

VD: Với loại cà phê bán rất nhiều trên thị trường vỉa hè khi thu nhập của người

tiêu dùng tăng thì họ sẽ ít sử dụng nó hơn. Các loại cà phê thông thường khi thu nhập tăng

người tiêu dùng vẫn sẽ dùng chúng.

c. Giá hàng hóa có liên quan trong tiêu dùng

- Y là hàng hóa thay thế cho X thì PY tăng sẽ làm cầu về X tăng.

VD: Trà là loại hàng hoá thay thế cho cà phê giúp tỉnh táo hơn. Khi giá trà tăng

người tiêu dùng sẽ sử dụng cà phê nhiều hơn.

- Y là hàng hóa bổ sung cho X thì PY tăng sẽ làm cầu về X giảm.

VD: Trà và cà phê được sử dụng song hành với nhau khi giá của trà tăng thì nhu

cầu sử dụng cà phê giảm.

d. Thị hiếu, sở thích của người tiêu dùng

Thị hiếu, sở thích của người tiêu dùng có tác động thuận chiều đến cầu.

VD: Người tiêu dùng có sở thích uống cà phê mỗi ngày điều đó sẽ làm nhu cầu sử dụng cà phê tăng.

e. Kỳ vọng của người tiêu dùng

- Kỳ vọng về thu nhập tương lai tăng sẽ làm cho cầu hiện tại tăng.

- Kỳ vọng về giá PX tương lai tăng sẽ làm cầu hiện tại tăng.

VD: Giá của cà phê trong 3, 4 tháng tới sẽ tăng lên, với tâm lí của người tiêu dùng

sẽ đi mua cà phê nhiều hơn dẫn đến cầu tăng.

f. Chính sách của chính phủ

- Thuế có tác động nghịch đến cầu.

VD: Khi nhà nước đánh thuế lên các mặt hàng cà phê cao, người tiêu dùng sẽ mua

ít hơn tại các thời điểm dẫn đến cầu cà phê giảm.

- Trợ cấp có tác động thuận đến cầu.

VD: Khi nhà nước trợ cấp cho người tiêu dùng lên các mặt hàng cà phê nhiều,

người tiêu dùng sẽ có xu hướng mua nhiều hơn dẫn đến cầu về cà phê tăng.

g. Các yếu tố khác: thời tiết, dịch bệnh, quảng cáo.

VD: Các chiến lược quảng cáo sẽ giúp mọi người biết đến các mặt hàng như cà

phê nhiều hơn và nhu cầu mua sẽ tăng 7 2) LÝ THUYẾT VỀ CUNG 2.1 Khái niệm về cung

Cung (S) là số lượng hàng hóa và dịch vụ mà người bán có khả năng và sẵn sàng bán

ở các mức giá khác nhau trong một thời gian nhất định, các yếu tố khác không đổi.

Lượng cung (QS): Là lượng hàng hóa hoặc dịch vụ cụ thể mà người bán muốn

bán và có khả năng bán tại mức giá đã cho (một mức giá) trong một khoảng thời gian nhất định.

Cung được thể hiện thông qua tập hợp các lượng cung ở các mức giá khác nhau. 2.2 Luật cung

Số lượng hàng hóa hay dịch vụ được cung trong khoảng thời gian đã cho tăng lên khi

giá của nó tăng lên hoặc ngược lại

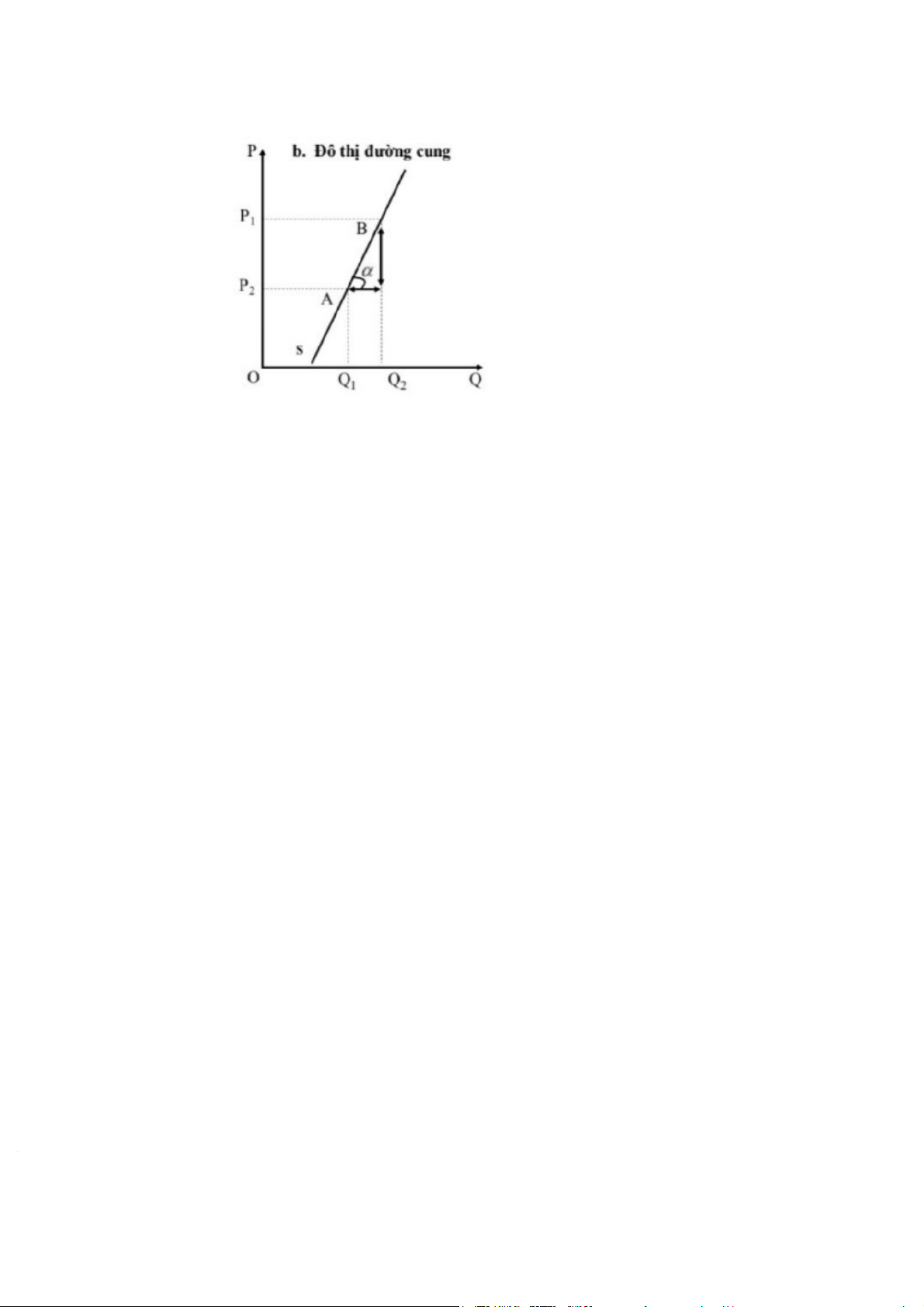

2.3 Phương trình và đồ thị

Phương trình đường cung:

- Hàm cung có dạng: Qs = f(Px)

- Hàm cung thuận: Qs = c + d.P

- Hàm cung ngược: P = -(c/d) + (1/d)Qs Đồ thị đường cung:

- Đường cung là đường dốc lên về phía phải có đường dốc dương.

- Độ dốc của đường cung: tgα = ∆P/∆Q = P’(Q) = 1/d > 0 8

Các yếu tố tác động đến cung Hàm cung tổng quát:

Phương trình đường cung tổng quát có dạng: Qs = g(P,PI ,PR ,T,Pe, F).

2.4 Các yếu tố tác động tới cung a. Số lượng người bán

Thị trường càng nhiêu người bán cung sẽ càng tăng và ngược lại.

VD: Nhiều nhà cung cấp cà phê trên thị trường sẽ dẫn đến cung tăng.

b. Tiến bộ về công nghệ

Khi có tiến bộ công nghệ thì cung sẽ tăng.

VD: Áp dụng các kĩ thuật máy móc, công nghệ cao sẽ cho ra sản lượng sản

phẩm cà phê cao, mức cung ứng ra thị trường tăng. 9

c. Giá của yếu tố đầu vào

Giá của yếu tố đầu vào tác động ngược chiều đến cung.

VD: Giá các yếu tố máy móc, công nhân tăng, chi phí sản xuất tăng, khả

năng lợi nhuận giảm sẽ làm cho cung giảm.

d. Chính sách của chính phủ

- Thuế có tác động nghịch đến cung.

VD: Chính phủ đánh thuế vào mặt hàng cho ra thị trường như cà phê tăng sẽ

làm lượng cung ứng ra thị trường giảm.

- Trợ cấp có tác động thuận đến cung.

VD: Chính phủ trợ cấp, giảm thuế đối với cà phê khi ra thị trường làm cho

lượng sản xuất về cà phê tăng lên.

e. Giá của hàng hóa có liên quan trong sản xuất

- Giá của hàng hóa bổ sung trong sản xuất tăng làm cho cung tăng và ngược lại.

VD: Ca cao và cà phê là 2 loại hàng hóa song hành giúp tỉnh táo, khi giá ca

cao tăng thì lượng cung ca cao tăng cùng với đó lượng cung về cà phê cũng tăng theo.

- Giá của hàng hóa thay thế trong sản xuất tăng làm cho cung giảm và ngược lại.

VD: Trà là hàng hóa thay thế cà phê giúp tỉnh táo hơn, khi giá trà giảm thì

lượng cung về ca cao giảm nhưng lượng cung về cà phê lại tăng.

f. Kì vọng về giá cả hàng hóa đang xét tăng làm cho cung giảm và ngược lại. 10

VD: Nếu Chính phủ mở cửa thị trường cà phê thêm với nhiều nhà sản xuất

nước ngoài sẽ làm cho cung cà phê trong nước tăng lên.

g. Các yếu tố khác: thời tiết , dịch bệnh.

VD: Dịch bệnh làm làm chậm quá trình cung ứng hàng hoá cà phê ra thị trường. 3) THUẾ 11

Tài liệu liên quan:

-

Thảo luận kinh tế vi mô- Gà rán và sữa tươi

21 11 -

kinh te dau tu quoc te de cuong

18 9 -

Phân tích chi phí, doanh thu, lợi nhuận của Công ty Cổ phần FPT trong giai đoạn 2018 – 2023 | Bài thảo luận kinh tế vi mô

19 10 -

Giáo trình Kinh tế vi mô | Trường Đại học Thương Mại

37 19 -

Bài tập trắc nghiệm Kinh Tế Vi Mô | Trường Đại học Thương mại

84 42