Phân tích thực trạng sản xuất và chi phí tại Xưởng gỗ Trường Nguyệt 2023-2024 | Bài thảo luận kinh tế vi mô

Trong quá trình hoạt động kinh doanh, mọi doanh nghiệp đều hướng đến mục tiêu

tối đa hóa lợi nhuận, và để đạt được điều đó, việc hiểu rõ bản chất của hoạt động sản xuất và các yếu tố cấu thành chi phí sản xuất đóng vai trò then chốt. Tài liệu giúp bạn tham khảo, ôn tập và đạt kết quả cao. Mời đọc đón xem!

Môn: Kinh tế vi mô (KTVM02) 212 tài liệu

Trường: Trường Đại học Thương Mại 2.6 K tài liệu

Tác giả:

Preview text:

TRƯỜNG ĐẠI HỌC THƯƠNG MẠI

BỘ MÔN KINH TẾ VI MÔ ĐỀ TÀI

Phân tích thực trạng sản xuất và chi phí sản xuất tại Xưởng gỗ Trường

Nguyệt giai đoạn 2023-2024 NHÓM: 10 CHUYÊN NGÀNH: KIỂM TOÁN

GIẢNG VIÊN HƯỚNG DẪN: ThS NINH THỊ HOÀNG LAN NĂM HỌC : 2024-2025 1

CỘNG HÒA XÃ HỘI CHỦ NGHĨA VIỆT NAM

Độc lập – Tự do – Hạnh phúc

BIÊN BẢN HỌP NHÓM THẢO LUẬN

Nhóm: 10 Lớp: 242_MIEC0111_01 Thời gian:

21 giờ, ngày 23 tháng 3 năm 2025 Địa điểm: Google Meet Thành phần:

- Nhóm trưởng: Phùng Thế Vũ

- Thư ký: Nguyễn Huyền Trang

- Thành viên tham dự: 11/11 thành viên

Nội dung cuộc họp:

Nhóm trưởng và cả nhóm đã lên trước một phần ý tưởng và thống nhất chung được

doanh nghiệp cho đề tài: Xưởng gỗ Trường Nguyệt. Sau khi nhóm trưởng gửi outline

bài và được cô nhận xét, nhóm trưởng gửi về nhóm và thống nhất nội dung. Sau đó, dựa

vào nội dung bài, nhóm trưởng chia nội dung công việc, tạo bình chọn cho mọi người

chọn nội dung. Quá trình được diễn ra trên Google Meet với sự tham gia đầy đủ và đúng giờ của cả nhóm.

Nội dung phân công công việc đã được thống nhất như sau: STT Họ và tên MSV Nhiệm vụ 100 Bạch Thủy Tiên 23D290098 Thuyết trình

2.2. Thực trạng sản xuất tại xưởng gỗ 101 Nguyễn Anh Tiến

23D290047 Trường Nguyệt giai đoạn 2023-2024 2 STT Họ và tên MSV Nhiệm vụ Nguyễn Huyền Trang

2.5. Những nhân tố ảnh hưởng đến sản 102

22D170247 xuất và chi phi sản xuất của xưởng gỗ (Thư ký) Trường Nguyệt

103 Nguyễn Thị Quỳnh Trang 23D290048 Word

2.3. Thực trạng chi phí sản xuất của 104 Hoàng Ngọc Trâm 23D290099

xưởng gỗ Trường Nguyệt 105 Đỗ Trân Trân

23D290049 2.1 Giới thiệu về Xưởng gỗ Trường Nguyệt

2.4. Phân tích sự tác động của quy luật 106 Đặng Thanh Tùng

23D290050 sản phẩm đến sản xuất và chi phí sản

xuất tại xưởng gỗ Trường Nguyệt

I. Một số lý luận cơ bản về sản xuất và 107 Nguyễn Khánh Vân

23D290100 chi phí sản xuất tại một doanh nghiệp Phùng Thế Vũ Thuyết trình 108 23D290101 (Nhóm trưởng) 109 Vũ Diệu Vy 23D290051 Power Point

III. Kết luận và và một số giải pháp

nhằm nâng cao hiệu quả sản xuất và chi 1 Nguyễn Trần Duy An 23D290001

phí sản xuất tại xưởng gỗ Trường Nguyệt

THƯ KÝ NHÓM TRƯỞNG

(Ký, họ tên) (Ký, họ tên)

Nguyễn Huyền Trang Phùng Thế Vũ 3 BẢNG THÀNH VIÊN NHÓM 10 STT HỌ VÀ TÊN MÃ SINH VIÊN

NHIỆM VỤ ĐIỂM 001 Nguyễn Trần Duy An 23D290001 100 Bạch Thủy Tiên 23D290098 101 Nguyễn Anh Tiến 23D290047 102 Nguyễn Huyền Trang 22D170247 103

Nguyễn Thị Quỳnh Trang 23D290048 104 Hoàng Ngọc Trâm 23D290099 105 Đỗ Trân Trân 23D290049 106 Nguyễn Thanh Tùng 23D290050 107 Nguyễn Khánh Vân 23D2900100 108 Phùng Thế Vũ 23D2900101 109 Vũ Diệu Vy 23D290051 4

Mục lục

Lời mở đầu. . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 9

Chương 1: Một số lý luận cơ bản về sản xuất và chi phí sản xuất tại một doanh nghiệp

. . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 10

1.1 Lý thuyết về sản xuất . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 10

1.1.1. Hàm sản xuất . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 10

1.1.2. Sản xuất trong ngắn hạn . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 11

1.1.3. Sản xuất trong dài hạn . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 12

1.2 Lý thuyết về chi phí sản xuất . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 17

1.2.1. Chi phí và cách tiếp cận chi phí . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 17

1.2.2. Chi phí sản xuất trong ngắn hạn . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 17

1.2.3. Chi phí sản xuất trong dài hạn . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 24

1.3. Lựa chọn đầu vào tối ưu . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 29

1.3.1. Lựa chọn đầu vào tối ưu để tối thiểu hóa chi phí khi sản xuất một mức sản

lượng nhất định . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 29

1.3.2. Lựa chọn đầu vào tối ưu để tối đa hóa sản lượng khi có một mức chi phí

nhất định . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 31

Chương 2: Phân tích thực trạng sản xuất và chi phí sản xuất của xưởng gỗ Trường

Nguyệt năm 2024. . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 34

2.1 Giới thiệu về xưởng gỗ Trường Nguyệt. . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 34

2.1.1 Lịch sử hình thành và phát triển . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 34

2.1.2 Lĩnh vực sản xuất . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 34

2.1.3 Kết quả hoạt động sản xuất kinh doanh của Xưởng gỗ Trường Nguyệt trong

năm 2024 . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 35

2.2. Thực trạng sản xuất tại xưởng gỗ Trường Nguyệt giai đoạn năm 2024 . . . . . . . 36

2.2.1. Các yếu tố đầu vào cố định của xưởng gỗ Trường Nguyệt . . . . . . . . . . . . . 36

2.2.2 Các yếu tố đầu vào biến đổi của xưởng gỗ Trường Nguyệt . . . . . . . . . . . . . 37

2.2.3 Các chỉ tiêu sản xuất của xưởng gỗ Trường Nguyệt . . . . . . . . . . . . . . . . . . . 39

2.3 Thực trạng chi phí sản xuất tại xưởng gỗ Trường Nguyệt trong năm 2024 . . . . 44 5

2.3.1 Tổng chi phí . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 44

2.3.2 Các chỉ tiêu chi phí bình quân và chi phí cận biên . . . . . . . . . . . . . . . . . . . . 57

2.4 Phân tích sự tác động của quy luật sản cận biên phẩm đến sản xuất và chi phí sản

xuất tại xưởng gỗ Trường Nguyệt . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 59

2.4.1 Tác động quy luật sản phẩm cận biên đến sản xuất tại xưởng gỗ Trường

Nguyệt. . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 59

2.4.2 Tác động của sản phẩm cận biên đến các chi phí sản xuất tại xưởng gỗ

Trường Nguyệt . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 60

2.4.3:Ảnh hưởng của quy luật năng suất giảm dần đến các đường chhi phí bình

quân ngắn hạn . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 62

2.5. Những nhân tố ảnh hưởng đến sản xuất và chi phí sản xuất của xưởng gỗ

Trường Nguyệt . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 63

2.5.1. Nhân tố chủ quan . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 63

2.5.2. Nhân tố khách quan . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 64

Chương 3: Kết luận và một số giải pháp nhằm nâng cao hiệu quả sản xuất và chi phí

tại xưởng gỗ Trường Nguyệt . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 66

3.1. Kết luận . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 66

3.1.1 Những thành công của xưởng gỗ Trường Nguyệt trong việc thực hiện sản

xuất và chi phí sản xuất giai đoạn 2023 – 2024 . . . . . . . . . . . . . . . . . . . . . . . . . . . 66

3.1.2. Những hạn chế và nguyên nhân của hạn chế của xưởng gỗ Trường Nguyệt

trong việc thực hiện sản xuất và chi phí sản xuất giai đoạn 2023 – 2024 . . . . . . . 67

3.2. Một số giải pháp nhằm nâng cao hiệu quả sản xuất của xưởng gỗ Trường

Nguyệt trong thời gian tới . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 69

3.2.1 Đối với nhóm nguyên nhân chủ quan . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 69

3.2.2 Đối với nhóm nguyên nhân khách quan . . . . . . . . . . . . . . . . . . . . . . . . . . . . 71

Kết luận . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 72

Tài liệu tham khảo ........................................................................................................................... 73 6

Danh mục biểu đồ

Biểu đồ 1.1: Biều đồ đường đồng lượng . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 13

Biểu đồ 1.2: Biểu đồ minh họa hai trường hợp đặc biệt của đường đồng lượng . . . . . 15

Biểu đồ 1.3: Biểu đồ thể hiện chi phí sản xuất trong ngắn hạn . . . . . . . . . . . . . . . . . . . 18

Biểu đồ 1.4: Biểu đồ minh họa chi phí bình quân ngắn hạn . . . . . . . . . . . . . . . . . . . . . 19

Biểu đồ 1.5: Biểu đồ thể hiện chi phí cận biên . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 21

Biểu đồ 1.6: Biểu đồ chi phí trong ngắn hạn thể hiện mối quan hệ giữa sản lượng (Q)

và các loại chi phí khác nhau của doanh nghiệp . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 23

Biểu đồ 1.7: Đường chi phí tổng dài hạn (LTC) . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 24

Biểu đồ 1.8 : Biểu đồ thể hiện chi phí cận biên dài hạn (LMC). . . . . . . . . . . . . . . . . . 26

Biểu đồ 1.9: Biểu đồ đường đồng phí . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 28

Biểu đồ 1.10: Biểu đồ tối thiểu hóa chi phí . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 30

Biểu đồ 1.11: Biểu đồ tối thiểu hóa chi phí . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 32

Biểu đồ 2.1: Phân bổ sản lượng và nhân công theo từng tháng năm 2024 . . . . . . . . . . 41

Biểu đồ 2.2: Mối quan hệ giữa các chỉ tiêu sản xuất . . . . . . . . . . . . . . . . . . . . . . . . . . . 43

Biểu đồ 2.3: Tác động quy luật sản phẩm cận biên đến sản xuất tại xưởng gỗ Trường

Nguyệt . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 59

Biểu đồ 2.4: Đồ thị các đường TV, VC ,FC tại xuởng gỗ Trường Nguyệt . . . . . . . . . 61

Biểu đồ 2.5: Đồ thị các đường chi phí trung bình và chi phí cận biên . . . . . . . . . . . . . 62 7

Danh mục bảng

Bảng 2.1:Kết quả hoạt động sản xuất kinh doanh của Xưởng gỗ Trường Nguyệt trong

năm 2024 . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 35

Bảng 2.2: Phân bổ sản lượng và nhân công theo từng tháng năm 2024 . . . . . . . . . . . . 40

Bảng 2.3: Các chỉ tiêu tiêu sản xuất . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 42

Bảng 2.4: Tổng chi phí sản xuất tại xưởng gỗ Trường Nguyệt năm 2024 . . . . . . . . . . 45

Bảng 2.5: Tổng chi phí cố định tại xưởng gỗ Trường Nguyệt năm 2024 . . . . . . . . . . . 46

Bảng 2.6: Chi phí khấu hao máy móc thiết bị tại xưởng gỗ Truờng Nguyệt năm 2024

. . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 48

Bảng 2.7: Tổng chi phí biến đổi tại xưởng gỗ Trường Nguyệt năm 2024 . . . . . . . . . . 49

Bảng 2.8: Tổng chi phí nguyên vật liệu theo từng nhóm hàng tại xưởng gỗ Trường

Nguyệt năm 2024. . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 50

Bảng 2.9: Giá nguyên vật liệu cho từng sản phẩm . . . . . . . . . . . . . . . . . . . . . . . . . . . . 52

Bảng 2.10: Chi phí nguyên vật liệu phân bổ theo từng tháng của xưởng gỗ Trường

Nguyệt năm 2024. . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 53

Bảng 2.11: Chi phí lương cho nhân công nhân bổ theo từng tháng của xuởng gỗ

Trường Nguyệt năm 2024 . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 55

Bảng 2.12: Phân bổ chi phí tiền điện cho từng tháng của xưởng gỗ Trường Nguyệt

năm 2024 . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 57

Bảng 2.13: Tổng chi phí theo các mức sản lượng đầu ra . . . . . . . . . . . . . . . . . . . . . . . 58 8

Lời mở đầu

Trong hệ thống kiến thức nền tảng của ngành kinh tế, Kinh tế vi mô đóng vai trò

là một học phần trọng yếu, giúp sinh viên hiểu rõ cách các tác nhân kinh tế như cá nhân,

doanh nghiệp và chính phủ đưa ra quyết định trong điều kiện nguồn lực hữu hạn. Môn

học này đi sâu vào phân tích các quy luật chi phối hành vi kinh tế như quy luật cung –

cầu, lựa chọn tối ưu, chi phí cơ hội và đặc biệt là cách các doanh nghiệp tổ chức sản

xuất để tối đa hóa lợi ích. Trong đó, phân tích sản xuất và chi phí sản xuất là một trong

những nội dung cốt lõi, bởi nó không chỉ phản ánh mối quan hệ giữa đầu vào và đầu ra,

mà còn giúp xác định chiến lược sử dụng nguồn lực hiệu quả trong ngắn hạn và dài hạn.

Những kiến thức này đặc biệt cần thiết trong bối cảnh nền kinh tế hiện đại, nơi doanh

nghiệp không chỉ phải tối ưu hóa nội lực mà còn phải thích ứng linh hoạt với biến động thị trường.

Từ góc độ lý luận, các mô hình sản xuất – chi phí cho phép chúng ta hình dung

cách doanh nghiệp lựa chọn kết hợp đầu vào để đạt được mức sản lượng mong muốn

với chi phí tối thiểu, đồng thời phân tích được ảnh hưởng của quy luật sản phẩm cận

biên giảm dần đến hiệu quả hoạt động. Các khái niệm như chi phí cố định, chi phí biến

đổi, chi phí cận biên hay chi phí trung bình trở thành công cụ phân tích không thể thiếu

để nhà quản trị đưa ra quyết định sản xuất và định giá. Việc nắm vững những lý thuyết

này không chỉ phục vụ cho việc học tập mà còn là cơ sở để vận dụng vào giải quyết các

vấn đề thực tiễn, như đánh giá hiệu quả sản xuất, kiểm soát chi phí hay mở rộng quy mô kinh doanh.

Xuất phát từ nhu cầu kết nối lý thuyết với thực tế, nhóm quyết định lựa chọn đề tài

“Phân tích thực trạng sản xuất và chi phí sản xuất tại xưởng gỗ Trường Nguyệt giai

đoạn 2023–2024”. Đây là một doanh nghiệp hoạt động trong ngành chế biến gỗ – lĩnh

vực vốn chịu nhiều áp lực từ biến động giá nguyên vật liệu và chi phí nhân công và sự

giới hạn về thị trường. Nhóm áp dụng các quy luật về sản xuất và chi phí, đặc biệt là

quy luật sản phẩm cận biên. Từ đó thấy được thực trạng sản xuất hoạt, động của đơn vị,

đồng thời chỉ ra những tác động và nguyên nhân của các quy luật đến sản xuất và chi

phí sản xuất của đơn vị. Cuối cùng thấy được những mặt thành tựu và hạn chế từ đó rút

ra giải pháp nhằm nâng cao hiệu quả hoạt động sản xuất – kinh doanh cho doanh nghiệp... 9

Chương 1: Một số lý luận cơ bản về sản xuất và chi phí sản xuất tại một doanh nghiệp

Trong quá trình hoạt động kinh doanh, mọi doanh nghiệp đều hướng đến mục tiêu

tối đa hóa lợi nhuận, và để đạt được điều đó, việc hiểu rõ bản chất của hoạt động sản

xuất và các yếu tố cấu thành chi phí sản xuất đóng vai trò then chốt. Sản xuất là quá

trình biến đổi các yếu tố đầu vào thành sản phẩm đầu ra phục vụ nhu cầu thị trường,

trong khi chi phí sản xuất phản ánh toàn bộ nguồn lực mà doanh nghiệp phải bỏ ra để

thực hiện quá trình đó. Vì vậy, việc nắm vững các lý thuyết kinh tế liên quan đến sản

xuất và chi phí không chỉ giúp doanh nghiệp sử dụng hiệu quả nguồn lực mà còn làm

cơ sở để đưa ra các quyết định kinh doanh tối ưu trong cả ngắn hạn lẫn dài hạn.

Chương này sẽ trình bày những cơ sở lý luận nền tảng liên quan đến sản xuất và

chi phí sản xuất, bao gồm các khái niệm về hàm sản xuất, phân tích sản xuất trong ngắn

hạn và dài hạn, cũng như cách thức doanh nghiệp lựa chọn đầu vào tối ưu nhằm đạt

được hiệu quả kinh tế cao nhất.

1.1 Lý thuyết về sản xuất

1.1.1. Hàm sản xuất

Sản xuất là quá trình tạo ra hàng hóa dịch vụ (đầu ra) từ những đầu vào (các yếu

tố sản xuất) hoặc các nguồn lực (Giáo trình Kinh tế vi mô, Đại học Thương mại, 2019, tr.150)

Đầu vào: lao động (L) và các đầu vào khác như: nguyên liệu, vật liệu, trang thiết

bị, máy móc, nhà xưởng, kho bãi, đất đai,... gọi chung là vốn (K).

Hàm sản xuất là một mô hình toán học cho biết lượng đầu ra tối đa có thể thu được

từ các tập hợp khác nhau của các yếu tố đầu vào tương ứng với một trình độ công nghệ

nhất định tại một thời kỳ nhất định.

Lượng đầu ra tối đa: Hàm sản xuất đều thể hiện các phương án hiệu quả về mặt kỹ thuật.

Thể hiện mối quan hệ giữa các yếu tố đầu vào tài nguyên và sản lượng đầu ra tối

đa là hàng hóa, dịch vụ.

Ứng với một trình độ công nghệ nhất định.

Hàm sản xuất dạng tổng quát: Q = f(x₁, x₂, ..., xₙ) 10 Trong đó:

Q: lượng đầu ra tối đa có thể thu được

x₁, x₂, ..., xₙ: số lượng yếu tố đầu vào được sử dụng trong quá trình sản xuất

Nếu chỉ sử dụng hai yếu tố đầu vào là vốn và lao động thì hàm sản xuất có dạng: Q = f(K,L)

Ngắn hạn: là khoảng thời gian mà trong đó có ít nhất một yếu tố đầu vào của sản

xuất không thể thay đổi được hay còn gọi là yếu tố cố định.

Dài hạn: là khoảng thời gian đủ để tất cả các yếu tố đầu vào đều có thể thay đổi.

Chú ý: Ngắn hạn và dài hạn không gắn với một khoảng thời gian cụ thể mà căn cứ

vào sự thay đổi của các yếu tố đầu vào

1.1.2. Sản xuất trong ngắn hạn

Sản xuất trong ngắn hạn là quá trình tạo ra hàng hóa hay dịch vụ từ các yếu tố đầu

vào hoặc nguồn lực trong đó có ít nhất 1 yếu tố đầu vào của sản xuất là không thể thay

đổi được (Giáo trình Kinh tế vi mô, Đại học Thương mại, 2019, tr.151)

Giả định yếu tố đầu vào biến đổi là L còn K là không đổi, hàm sản xuất có dạng:

Q = f(𝐾,L) = f(L)

Sản xuất trong ngắn hạn mang tính kém linh hoạt.

1.1.2.1. Một số chỉ tiêu cơ bản

Sản phẩm trung bình của một yếu tố đầu vào (4P)

Là số sản phẩm bình quân do một đơn vị đầu vào tạo ra trong một thời gian nhất định.

Sản phẩm trung bình của lao động: 𝐴𝑃𝐿 = 𝑄𝐿

Sản phẩm trung bình của vốn: 𝐴𝑃𝐾= 𝑄𝐾

Sản phẩm cận biên của một yếu tố đầu vào (MP)

Là sự thay đổi trong tổng số sản phẩm sản xuất ra khi yếu tố đầu vào thay đổi một đơn vị. Công thức tính: 𝑀𝑃𝐿= ∆𝑄 ∆𝐿 = 𝑄′𝐿 11 𝑀𝑃𝐾= ∆𝑄 ∆𝐾 = 𝑄′𝐾

Ý nghĩa: phản ánh lượng sản phẩm do riêng từng đơn vị đầu vào tạo ra (khác với chỉ tiêu bình quân)

1.1.2.2. Quy luật sản phẩm cận biên

Còn được gọi là quy luật hiệu suất sử dụng các yếu tố đầu vào có xu hướng giảm dần Nội dung quy luật:

Khi gia tăng liên tiếp những đơn vị của một đầu vào biến đổi trong khi cố định các

đầu vào khác thì số lượng sản phẩm đầu ra sẽ tăng dần, tuy nhiên tốc độ tăng sẽ ngày

càng giảm (khi đó MP sẽ giảm), đạt đến một điểm nào đó số lượng sản phẩm đầu ra sẽ

đạt cực đại (MP = 0) rồi sau đó giảm xuống (khi đó MP âm) Giải thích quy luật:

Năng suất của một yếu tố đầu vào phụ thuộc vào số lượng của các yếu tố đầu vào

khác cùng sử dụng với nó.

Khi gia tăng yếu tố đầu vào biến đổi trong khi cố định các đầu vào khác, tỷ lệ đầu

vào biến đổi so với đầu vào cố định giảm dần => năng suất của yếu tố đầu vào biến đổi giảm dần

1.1.2.3. Mối quan hệ giữa 𝐴𝑃𝐿và 𝑀𝑃𝐿

Giữa 𝐴𝑃𝐿và 𝑀𝑃𝐿 có mối quan hệ như sau:

Nếu 𝑀𝑃𝐿 > 𝐴𝑃𝐿thì khi tăng lao động sẽ làm cho 𝐴𝑃𝐿 tăng lên

Nếu 𝑀𝑃𝐿 < 𝐴𝑃𝐿thì khi tăng lao động sẽ làm cho 𝐴𝑃𝐿 giảm dần

Khi 𝑀𝑃𝐿 = 𝐴𝑃𝐿thì 𝐴𝑃𝐿 đạt giá trị lớn nhất

1.1.3. Sản xuất trong dài hạn

1.1.3.1. Hàm sản xuất trong dài hạn

Nếu giả định doanh nghiệp chỉ sử dụng hai yếu tố đầu vào là vốn và lao động,

trong dài hạn, khi tất cả các yếu tố đầu vào đều có thể thay đổi thì số lượng đầu ra sẽ

phụ thuộc vào đồng thời cả số lượng vốn và số lượng lao động. Hàm sản xuất với 2 đầu

vào biến đổi được xem là hàm sản xuất dài hạn. (Giáo trình Kinh tế vi mô, Đại học Thương mại, 2019, tr.159)

Hàm sản xuất khi đó sẽ có dạng: 12 Q = f(K,L)

Trong sản xuất dài hạn, để tạo ra một lượng đầu ra nhất định, doanh nghiệp có thể

có nhiều phương án sử dụng lao động và vốn khác nhau. Hay nói cách khác, sản xuất

trong dài hạn mang tính linh hoạt hơn nhiều so với sản xuất trong ngắn hạn. Có thể xem xét điều này thông qua

Sản xuất trong dài hạn mang tính linh hoạt cao hơn so với sản xuất trong ngắn hạn

(do tất cả các yếu tố đầu vào đều thay đổi được)

1.1.3.2. Đường đồng lượng

Khái niệm: Đường đồng lượng là tập hợp các điểm trên đồ thị thể hiện tất cả những

sự kết hợp có thể có của các yếu tố đầu vào có khả năng sản xuất một lượng đầu ra nhất

định (Giáo trình Kinh tế vi mô, Đại học Thương mại, 2019, tr.161)

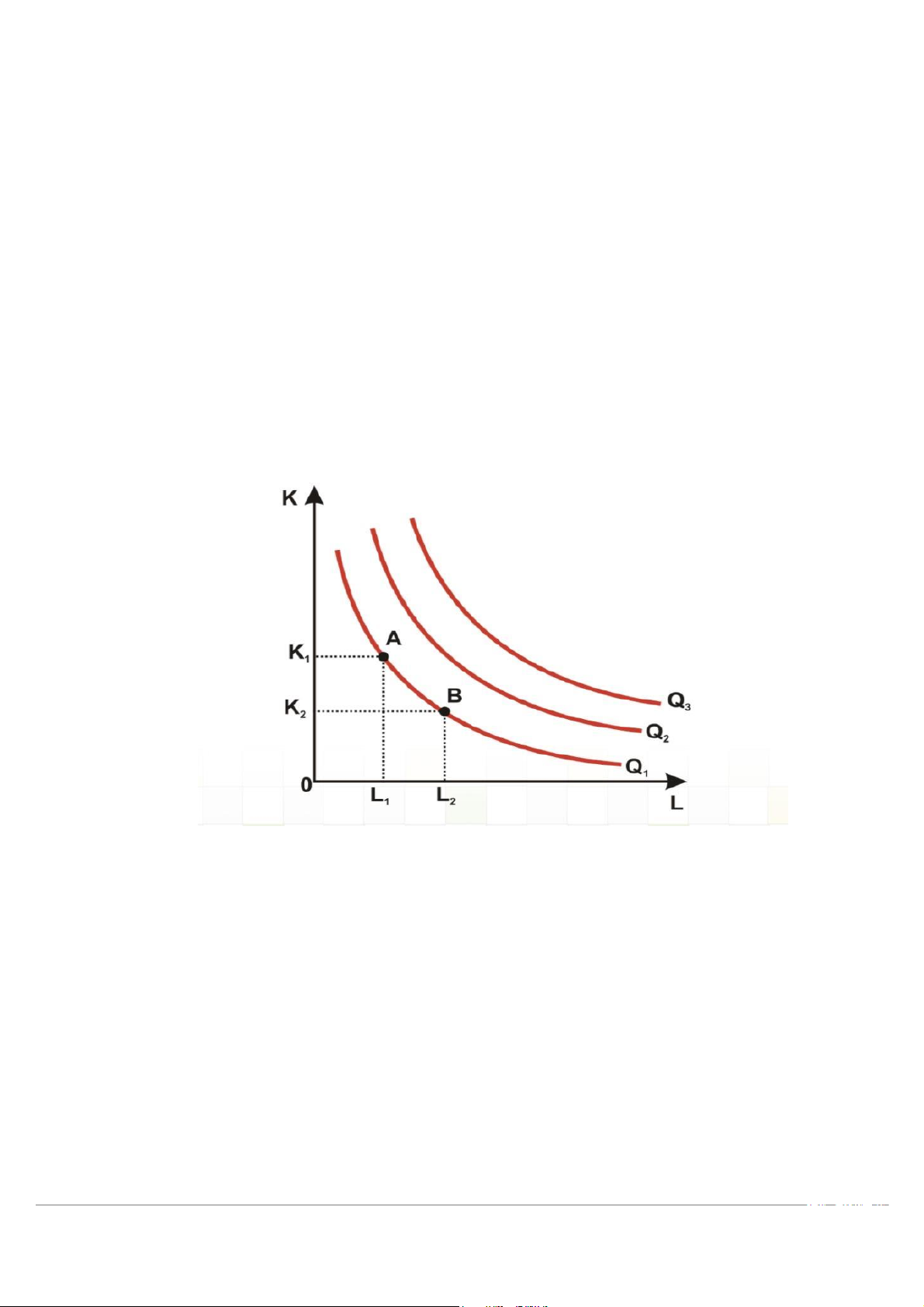

Biểu đồ 1.1: Biều đồ đường đồng lượng

Nguồn: Giáo trình Kinh tế vi mô (2019)

Đường đồng sản lượng trong kinh tế học vi mô thể hiện mối quan hệ giữa hai yếu

tố đầu vào – thường là lao động (L) và vốn (K) – để tạo ra một mức sản lượng không

đổi. Mỗi đường đồng sản lượng mô tả tập hợp các tổ hợp khác nhau giữa hai yếu tố đầu

vào mà doanh nghiệp có thể sử dụng để sản xuất ra cùng một lượng sản phẩm. Ví dụ,

một doanh nghiệp có thể sử dụng 10 công nhân và 5 máy móc, hoặc 15 công nhân và 3

máy móc để sản xuất ra 100 sản phẩm. Cả hai tổ hợp này sẽ nằm trên cùng một đường

đồng sản lượng vì chúng cho ra một mức sản lượng bằng nhau. 13

Biểu đồ đồng sản lượng có hình dạng cong lõm về phía gốc tọa độ (cong xuống)

là do quy luật thay thế biên giảm dần. Khi doanh nghiệp tăng lượng lao động sử dụng,

họ có thể giảm lượng vốn mà vẫn giữ nguyên sản lượng. Tuy nhiên, khả năng thay thế

này không phải là cố định. Càng tăng lao động, thì mỗi đơn vị lao động thêm vào sẽ thay

thế được ít vốn hơn – tức là hiệu quả thay thế giảm dần. Điều này lý giải tại sao đường

đồng sản lượng lại cong xuống chứ không phải là đường thẳng.

Đường đồng sản lượng không bao giờ cắt trục tọa độ vì trong thực tế, doanh nghiệp

không thể sản xuất nếu chỉ sử dụng một yếu tố đầu vào duy nhất – chỉ lao động hoặc chỉ

vốn – mà không có sự hỗ trợ của yếu tố còn lại. Ngoài ra, các đường đồng sản lượng

không thể giao nhau. Nếu hai đường đồng sản lượng cắt nhau, thì sẽ tồn tại một tổ hợp

đầu vào tạo ra hai mức sản lượng khác nhau, điều này là vô lý trong kinh tế học.

Khoảng cách giữa các đường đồng sản lượng biểu thị mức sản lượng. Càng xa gốc

tọa độ, đường đồng sản lượng tương ứng với mức sản lượng càng cao. Ví dụ, đường Q3

nằm xa gốc hơn đường Q2, và Q2 xa hơn Q1, nghĩa là Q3 > Q2 > Q1 về mặt sản lượng.

Điều này phản ánh thực tế rằng để tăng sản lượng, doanh nghiệp phải sử dụng nhiều đầu

vào hơn – dù là lao động, vốn, hay cả hai.

Tóm lại, hình dạng và tính chất của các đường đồng sản lượng phản ánh cách thức

doanh nghiệp lựa chọn kết hợp các yếu tố đầu vào để sản xuất một cách hiệu quả nhất,

đồng thời tuân theo các quy luật cơ bản của kinh tế học sản xuất. Nếu kết hợp với đường

đẳng phí, ta còn có thể xác định được điểm sản xuất tối ưu để tối thiểu hóa chi phí.

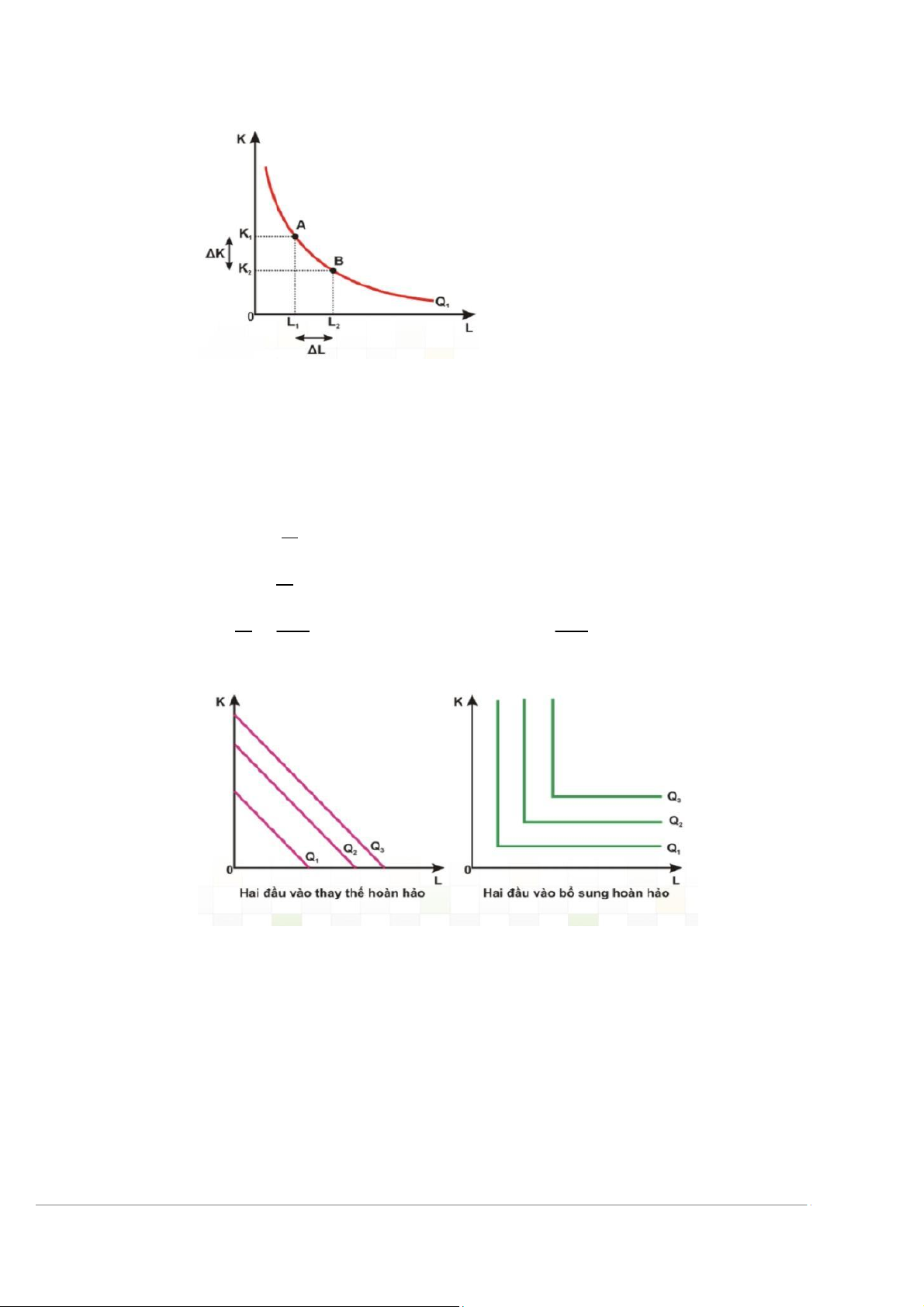

Tỷ lệ thay thế kỹ thuật cận biên:

Khái niệm: Tỷ lệ thay thế kỹ thuật cận biên của lao động cho vốn (𝑀𝑅𝑇𝑆𝐿 ) phản 𝐾

ánh 1 đơn vị lao động có thể thay thế cho bao nhiêu đơn vị vốn mà sản lượng đầu ra không thay đổi -

∆L đơn vị lao động thay thế được cho ∆K đơn vị vốn để số lượng sản phẩm tạo ra không đổi

1 đơn vị lao động thay thế được cho ∆K/∆L đơn vị vốn (Q = const)

𝑀𝑅𝑇𝑆𝐿𝐾= - ∆𝐾 ∆𝐿

𝑀𝑅𝑇𝑆𝐿𝐾= |độ dốc đường đồng lượng| 14

Nguồn: Giáo trình Kinh tế vi mô (2019)

Khi tăng ΔL đơn vị lao động a Sản lượng thay đổi một lượng 𝛥𝑄𝐿

Khi giảm ΔK đơn vị vốn a Sản lượng thay đổi một lượng 𝛥𝑄𝐾

=> 𝛥𝑄𝐿 + 𝛥𝑄𝐾 = 0 Mà 𝑀𝑃𝐿 = ∆𝑄

∆𝐿 => 𝑀𝑃𝐿ΔL + 𝑀𝑃𝑘ΔK = 0 𝑀𝑃𝑘 = ∆𝑄

∆𝐾 => -𝑀𝑃𝑘 ΔK = 𝑀𝑃𝐿ΔL => - ∆𝐾 ∆𝐿 = 𝑀𝑃 𝑀𝑃 𝐿

𝑘=> |độ dốc đường đồng lượng| = 𝑀𝑃𝐿 𝑀𝑃𝑘

Biểu đồ 1.2: Biểu đồ minh họa hai trường hợp đặc biệt của đường đồng lượng

Nguồn: Giáo trình Kinh tế vi mô (2019)

Biểu đồ trên minh họa hai trường hợp đặc biệt của đường đồng sản lượng trong

kinh tế học vi mô, đó là hai đầu vào thay thế hoàn hảo và hai đầu vào bổ sung hoàn hảo.

Đây là hai cực trị trong mối quan hệ giữa các yếu tố sản xuất, thể hiện cách thức mà 15

doanh nghiệp có thể sử dụng các yếu tố đầu vào như vốn (K) và lao động (L) để sản

xuất ra cùng một mức sản lượng.

Ở biểu đồ bên trái, chúng ta thấy các đường đồng sản lượng có dạng đường thẳng

dốc xuống. Đây là trường hợp của hai đầu vào thay thế hoàn hảo, tức là doanh nghiệp

có thể thay thế hoàn toàn một yếu tố bằng yếu tố còn lại theo một tỷ lệ cố định mà không

làm thay đổi sản lượng. Ví dụ, nếu 1 đơn vị vốn có thể thay thế hoàn toàn cho 1 đơn vị

lao động, doanh nghiệp có thể linh hoạt sử dụng toàn bộ vốn, toàn bộ lao động, hoặc bất

kỳ tổ hợp nào giữa chúng mà vẫn đảm bảo sản lượng không đổi. Trường hợp này có thể

xảy ra trong thực tế khi các yếu tố đầu vào có tính năng tương đương, chẳng hạn như

hai loại nguyên liệu hoặc hai loại nhiên liệu có công suất tương tự nhau.

Ngược lại, biểu đồ bên phải thể hiện trường hợp hai đầu vào bổ sung hoàn hảo.

Trong tình huống này, đường đồng sản lượng có hình chữ L. Sản xuất chỉ đạt hiệu quả

khi hai yếu tố đầu vào được sử dụng theo một tỷ lệ cố định. Nếu một yếu tố dư thừa so

với yếu tố còn lại, phần dư đó sẽ không giúp tăng thêm sản lượng. Ví dụ điển hình là

mối quan hệ giữa công nhân và máy móc: nếu mỗi công nhân cần một chiếc máy để làm

việc, thì 10 công nhân chỉ có thể tạo ra sản lượng tương ứng với số máy đang có. Nếu

chỉ có 5 máy, thì dù có 10 công nhân, sản lượng tối đa cũng chỉ đạt mức ứng với 5 tổ hợp công nhân – máy.

Hai tình huống trên phản ánh hai cực đoan về mối quan hệ giữa các yếu tố đầu vào.

Trên thực tế, đa số các yếu tố sản xuất không hoàn toàn thay thế hay bổ sung nhau, mà

tồn tại một mối quan hệ trung gian – thể hiện qua đường đồng sản lượng cong lõm về

phía gốc tọa độ. Việc hiểu rõ các dạng đường này đồng sản lượng giúp doanh nghiệp

đưa ra quyết định hiệu quả hơn trong việc lựa chọn và phối hợp các yếu tố đầu vào nhằm tối ưu hóa sản xuất.

1.1.3.3. Hiệu suất kinh tế theo quy mô

Hiệu suất: là mối tương quan giữa đầu vào và đầu ra.

Khi tăng tất cả các yếu tố đầu vào lên cùng một tỷ lệ, xem xét tốc độ tăng của sản phẩm đầu ra.

Nếu f(aK,aL) > a.f(K,L) a hiệu suất kinh tế tăng theo quy mô

Nếu f(aK,aL) < a.f(K,L) a hiệu suất kinh tế giảm theo quy mô

Nếu f(aK,aL) = a.f(K,L) a hiệu suất kinh tế không đổi theo quy mô

Hiệu suất tăng theo quy mô là do hiệu quả đạt được từ sự chuyên môn hóa lao

động, tìm được nguồn đầu vào rẻ,… 16

Hiệu suất giảm theo quy mô là do quy mô của doanh nghiệp lớn, bộ máy cồng

kềnh, chi phí quản lý doanh nghiệp tăng,…

Hiệu suất thay đổi theo quy mô được sử dụng để xem xét khả năng sản xuất trong dài hạn

1.2 Lý thuyết về chi phí sản xuất

1.2.1. Chi phí và cách tiếp cận chi phí

Khái niệm: Chi phí sản xuất là toàn bộ phí tổn để phục vụ cho quá trình sản xuất

kinh doanh mà doanh nghiệp phải bỏ ra, phải gánh chịu trong một thời kỳ nhất định

(Giáo trình Kinh tế vi mô, Đại học Thương mại, 2019, tr.165)

Chi phí kế toán và chi phí kinh tế

Chi phí kế toán là những khoản chi phí đã được thực hiện bằng tiền và được ghi

chép trong sổ sách kế toán. Chi phí kinh tế là toàn bộ phí tổn của việc sử dụng các nguồn

lực kinh tế trong quá trình sản xuất kinh doanh trong một thời kỳ nhất định. Nói cách

khác, chi phí kinh tế chính là chi phí cơ hội của việc sử dụng nguồn lực

1.2.2. Chi phí sản xuất trong ngắn hạn Khái niệm:

Chi phí sản xuất trong ngắn hạn là những phí tổn mà doanh nghiệp phải gánh chịu

khi tiền hành sản xuất kinh doanh trong ngắn hạn. (Giáo trình Kinh tế vi mô, Đại học Thương mại, 2019, tr.167)

Chi phí sản xuất trong ngắn hạn bao gồm:

Tổng chi phí ngắn hạn (TC, STC)

Chi phí bình quân ngắn hạn (AC, ATC) Chi phí cận biên (MC)

1.2.2.1. Tổng chi phí sản xuất ngắn hạn

Tổng chi phí sản xuất ngắn hạn (TC, STC) là toàn bộ những phí tổn mà doanh

nghiệp phải bỏ ra để sản xuất kinh doanh hàng hóa dịch vụ trong thời gian ngắn hạn

Tổng chi phí gồm hai bộ phận chi phí cố định và chi phí biến đổi.

Chi phí cố định (FC, TFC) là những chi phí không thay đổi theo mức sản lượng. 17

Chi phí biến đổi (VC, TVC) là những khoản chi phí thay đổi theo mức sản lượng. TC = TFC + TVC

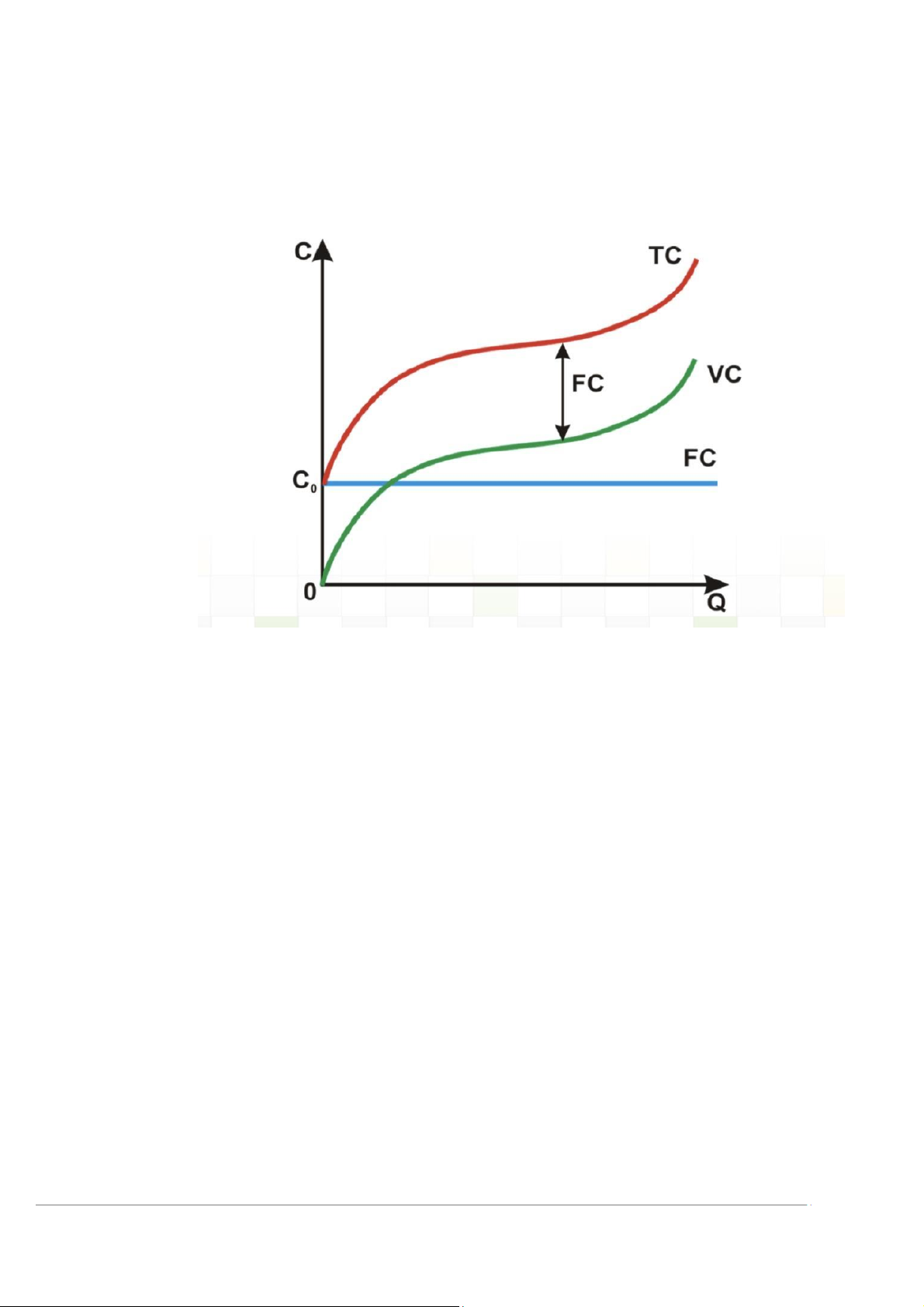

Biểu đồ 1.3: Biểu đồ thể hiện chi phí sản xuất trong ngắn hạn

Nguồn: Giáo trình Kinh tế vi mô (2019)

Biểu đồ trên thể hiện ba loại chi phí cơ bản trong ngắn hạn của một doanh nghiệp:

chi phí cố định (FC), chi phí biến đổi (VC ) và tổng chi phí (TC), trong mối quan hệ với sản lượng (Q).

Đường nằm ngang màu xanh biểu thị chi phí cố định (FC). Đây là khoản chi phí

không thay đổi theo mức sản lượng, ví dụ như tiền thuê nhà xưởng, chi phí khấu hao

máy móc hay lương quản lý. Dù doanh nghiệp sản xuất nhiều hay ít, hoặc thậm chí

không sản xuất gì, thì FC vẫn tồn tại và không đổi. Vì vậy, trên biểu đồ, FC là một đường

thẳng song song với trục hoành, bắt đầu từ điểm C0.

Đường cong màu xanh lá thể hiện chi phí biến đổi (VC). Đây là phần chi phí thay

đổi theo sản lượng, bao gồm nguyên vật liệu, tiền công lao động trực tiếp, năng lượng

sử dụng trong sản xuất, v.v. Ban đầu, khi sản lượng còn thấp, chi phí biến đổi tăng chậm

do hiệu suất sản xuất tăng dần (ví dụ như tận dụng tốt hơn máy móc hoặc lao động). Tuy

nhiên, khi sản lượng tăng cao, hiệu suất giảm dần (do giới hạn của công nghệ hay năng 18

suất lao động), khiến cho chi phí biến đổi tăng nhanh hơn. Đó là lý do đường VC có

hình dạng cong lõm xuống lúc đầu và cong lồi lên về sau.

Tổng chi phí (TC), biểu diễn bằng đường cong màu đỏ, được tính bằng tổng của

chi phí cố định và chi phí biến đổi: TC = FC + VC. Vì vậy, đường TC có hình dạng

tương tự đường VC nhưng luôn nằm cao hơn một khoảng cố định bằng đúng chi phí cố

định. Khoảng cách thẳng đứng giữa TC và VC chính là FC – không đổi theo mọi mức sản lượng

1.2.2.2. Chi phí bình quân ngắn hạn (AC, ATC, SATC)

Khái niệm: Là mức chi phí bình quân tính cho mỗi đơn vị sản phẩm. Công thức tính: ATC = AFC + AVC

AFC: Chi phí cố định bình quân

AVC: Chi phí biến đổi bình quân

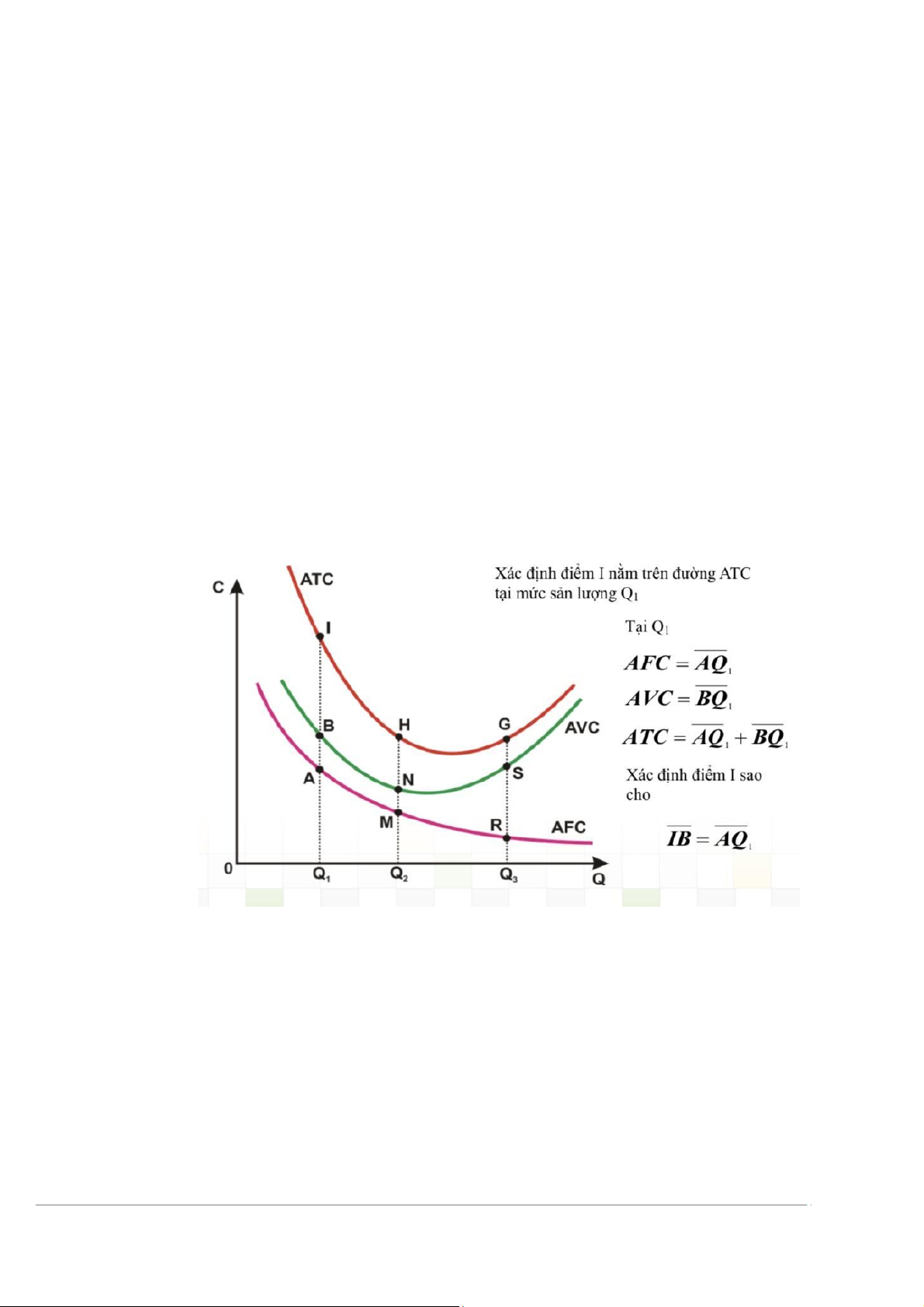

Biểu đồ 1.4: Biểu đồ minh họa chi phí bình quân ngắn hạn

Nguồn: Giáo trình Kinh tế vi mô, 2019

Biểu đồ trên minh họa mối quan hệ giữa ba loại chi phí cơ bản trong ngắn hạn của

doanh nghiệp sản xuất: chi phí trung bình cố định (AFC), chi phí biến đổi trung bình

(AVC) và chi phí trung bình tổng cộng (ATC), theo từng mức sản lượng khác nhau (Q₁, 19

Q₂, Q₃). Đây là những khái niệm trọng tâm trong lý thuyết chi phí ngắn hạn của kinh tế

học vi mô, giúp doanh nghiệp đưa ra quyết định sản xuất hợp lý.

Trước hết, đường AFC (Chi phí cố định trung bình) là đường cong màu hồng nằm

thấp nhất trong biểu đồ. AFC luôn giảm dần khi sản lượng tăng, do chi phí cố định được

phân bổ cho nhiều đơn vị sản phẩm hơn. Đây là lý do tại sao đường AFC có dạng đi

xuống từ trái sang phải. Tại sản lượng Q₁, AFC được biểu diễn bởi đoạn AQ₁.

Tiếp theo là đường AVC (Chi phí biến đổi trung bình), thể hiện chi phí biến đổi

bình quân cho mỗi đơn vị sản phẩm. Đường AVC thường có dạng chữ U, phản ánh quy

luật năng suất biên giảm dần. Ban đầu, do hiệu suất tăng dần, chi phí biến đổi trung bình

giảm; tuy nhiên, sau một mức sản lượng nhất định, năng suất lao động giảm, làm cho

chi phí này tăng lên. Tại mức sản lượng Q₁, chi phí này được biểu diễn bởi đoạn BQ₁.

Đường ATC ( Chi phí trung bình tổng cộng) là tổng của AFC và AVC tại mỗi mức

sản lượng. Nó cũng có dạng chữ U giống như AVC, nhưng luôn nằm trên hai đường còn

lại. Tại mức sản lượng Q₁, ATC được tính bằng AQ₁ + BQ₁, tương ứng với đoạn IB

trong biểu đồ. Như vậy, điểm I là vị trí trên đường ATC tương ứng với mức chi phí

trung bình tổng cộng khi doanh nghiệp sản xuất Q₁ sản phẩm.

Biểu đồ cũng cho thấy mối liên hệ hình học giữa các đường chi phí. Tại mỗi mức

sản lượng, khoảng cách thẳng đứng giữa đường ATC và AVC chính là độ dài của đoạn

AFC. Điều này phản ánh rõ ràng công thức: ATC = AFC + AVC.

Một điểm quan trọng khác là hình dạng chữ U của các đường chi phí. Điều này có

ý nghĩa kinh tế sâu sắc: khi doanh nghiệp mở rộng sản xuất, chi phí trung bình ban đầu

giảm nhờ hiệu quả quy mô và sử dụng hiệu quả nguồn lực. Tuy nhiên, khi vượt quá công

suất tối ưu, chi phí bắt đầu tăng do hạn chế về vốn cố định và hiệu suất giảm.

Cuối cùng, biểu đồ còn nhấn mạnh tầm quan trọng của việc xác định đúng sản

lượng tối ưu để giảm thiểu chi phí. Doanh nghiệp cần xác định mức sản lượng mà tại đó

ATC thấp nhất – thường gọi là điểm hiệu quả tối thiểu – để đảm bảo khả năng cạnh tranh trên thị trường.

1.2.2.3.Chi phí cận biên (MC, SMC):

Khái niệm: là sự thay đổi trong tổng chi phí khi sản xuất thêm một đơn vị sản phẩm MC = ∆𝑇𝐶 ∆𝑄 = 𝑇𝐶′𝑄

Do TC = TFC + TVC => MC = (𝑇𝐹𝐶 + 𝑇𝑉𝐶) ’𝑄 20

Tài liệu liên quan:

-

Thảo luận kinh tế vi mô- Gà rán và sữa tươi

21 11 -

kinh te dau tu quoc te de cuong

18 9 -

Phân tích chi phí, doanh thu, lợi nhuận của Công ty Cổ phần FPT trong giai đoạn 2018 – 2023 | Bài thảo luận kinh tế vi mô

19 10 -

Giáo trình Kinh tế vi mô | Trường Đại học Thương Mại

37 19 -

Bài tập trắc nghiệm Kinh Tế Vi Mô | Trường Đại học Thương mại

84 42