Phân tích tình hình tài chính của công ty cổ phần vincom retail môn Quản trị tài chính | Học viện Nông nghiệp Việt Nam

Trong cơ chế thị trương ngày nay, doanh nghiệp muốn phát triển bềnvững và cạnh tranh lành mạnh, trước tiên cần phải có được một cơ cấu tài chính phù hợp.Từ đó, đặt ra cho doanh nghiệp vấn đề là phải thường xuyên triển khai công tác. Tài liệu giúp bạn tham khảo, ôn tập và đạt kết quả cao. Mời đọc đón xem!

Môn: Quản trị tài chính (HVNN) 62 tài liệu

Trường: Học viện Nông nghiệp Việt Nam 2.5 K tài liệu

Tác giả:

Preview text:

lOMoAR cPSD| 47028186

HỌC VIỆN NÔNG NGHIỆP VIỆT NAM

KHOA KẾ TOÁN VÀ QUẢN TRỊ KINH DOANH ----------*---------- Môn học:

QUẢN TRỊ TÀI CHÍNH DOANH NGHIỆP Đề tài:

PHÂN TÍCH TÌNH HÌNH TÀI CHÍNH CỦA CÔNG TY CỔ PHẦN VINCOM RETAIL

Ngày thực hiện: 9-2020 lOMoAR cPSD| 47028186 MỤC LỤC

A. MỞ ĐẦU.......................................................................................................................2

1) Lý do chọn đề tài:..........................................................................................................2

2) Mục tiêu nghiên cứu :....................................................................................................3

3) Phương pháp nghiên cứu:..............................................................................................3

4) Đối tượng và phạm vi nghiên cứu :................................................................................3

5) Ý nghĩa lý luận thực tế:..................................................................................................4

B. NỘI DUNG...................................................................................................................4

I) PHÂN TÍCH TÌNH HÌNH TÀI CHÍNH CÔNG TY CỔ PHẦN VINCOM RETAIL.4

1) Tổng qua về công ty cổ phần Vincom Retail................................................................. 4

2) Phân tích, nhận xét, đánh giá tình hình tài chính của công ty bằng phương pháp tỷ số

tài chính..............................................................................................................................7

3) Đánh giá tình hình hoạt động kinh doanh của Vincom Retail..................................... 27

II) MỘT SỐ GIẢI PHÁP NHẰM NÂNG CAO HIỆU QUẢ SỬ DỤNG TÀI CHÍNH

DOANH NGHIỆP............................................................................................................27

1) Tăng lợi nhuận.............................................................................................................27

2) Quản lý các khoản phải thu..........................................................................................28

3) Hoàn thiện cơ cấu bộ máy tổ chức............................................................................... 28

C. KẾT LUẬN.................................................................................................................29

D. PHẦN PHỤ LỤC...................................................................................................................................30 A. MỞ ĐẦU

1) Lý do chọn đề tài:

Trong cơ chế thị trương ngày nay, doanh nghiệp muốn phát triển bền vững và

cạnh tranh lành mạnh, trước tiên cần phải có được một cơ cấu tài chính phù hợp.

Từ đó, đặt ra cho doanh nghiệp vấn đề là phải thường xuyên triển khai công tác

phân tích tình hình tài chính và không ngừng hoàn thiện công tác này, dựa trên cơ 1 lOMoAR cPSD| 47028186

sở đó định hướng cho các quyết định nhằm nâng cao hiệu quả hoạt động kinh doanh của doanh nghiệp.

Vì vậy, nhóm lựa chọn đề tài “ Phân tích tình hình tài chính của công ty cổ phần

Vincom Retail” để tìm hiểu và xác định được tầm quan trọng của việc phân tích tài chính.

2) Mục tiêu nghiên cứu : - Mục tiêu chung:

Phân tích tình hình tài chính của doanh nghiệp nhằm đánh giá thực trạng tài chính

của doanh nghiệp, chỉ ra thế mạnh và hạn chế trong kinh doanh, từ đó đề xuất

những biện pháp nâng cao hiệu quả trong công tác quản trị tài chính ở tương lai. - Mục tiêu cụ thể:

+ Phân tích các báo cáo tài chính của doanh nghiệp qua ba năm 2017, 2018, 2019.

+ Phân tích nhóm chỉ tiêu tài chính của doanh nghiệp như : Chỉ tiêu thanh toán

Chỉ tiêu hiệu quả sử dụng vốn Chỉ tiêu lợi nhuận

Chỉ tiêu cơ cấu tài chính

+ Đề xuất những biện pháp nâng cao hiệu quả quản trị tài chính trong tương lai.

3) Phương pháp nghiên cứu :

- Phương pháp thu thập số liệu

- Phương pháp so sánh, phân tích, tổng hợp và đánh giá số liệu

4) Đối tượng và phạm vi nghiên cứu :

- Không gian: Công ty cổ phần Vincom Retail - Thời gian nhiên cứu:

+ Số liệu thu thập cho nghiên cứu lấy trong ba năm 2017, 2018, 2019. 2 lOMoAR cPSD| 47028186

+ Đề tài được thực hiện trong thời gian từ ngày 5/9/2020 đến ngày 11/9/2020.

- Đối tượng nghiên cứu: Đối tượng nghiên cứu

của đề tài là các Bảng cân đối kế toán, Báo

cáo kết quả hoạt động kinh doanh và các chỉ số tài chính.

5) Ý nghĩa lý luận thực tế :

- Nhận thấy được tầm quan trọng của công tác phân tích đối với mỗi doanh nghiệp.

- Có thể vận dụng việc phân tích tài chính này khi cần tìm hiểu về một công ty nào đó. 3 lOMoAR cPSD| 47028186 B. NỘI DUNG I)

PHÂN TÍCH TÌNH HÌNH TÀI CHÍNH CÔNG TY CỔ PHẦN VINCOM RETAIL

1) Tổng qua về công ty cổ phần Vincom Retail

1.1. Thông tin cơ bản

- Tên pháp định: Công ty cổ phần Vincom Retail

- Tên quốc tế: Vincom Retail Joint Stock Company

- Tên viết tắt: Vincom Retail

- Năm thành lập: 01/01/2013

- Mã số thuế : 0105850244 - Mã chứng khoán: VRE

- Trụ sở chính: Số 7, Đường Bằng Lăng 1 - Khu đô thị sinh thái Vinhomes Riverside

- Phường Việt Hưng - Quận Long Biên - Thành Phố Hà Nội.

- Điện thoại : (84.24) 3974 9999 - Fax : (84.24) 3974 8888

- Website: http://vincom.com.vn/

1.2. Lịch sử hình thành

- 11/04/2012: Công ty TNHH Vincom Retail được thành lập.

- 2013: Chuyển đổi thành Công ty Cổ phần Vincom Retail và nhận chuyển

nhượng 04 Trung tâm thương mại (TTTM) Vincom từ Vingroup. 4 lOMoAR cPSD| 47028186

- 2014: Nhận chuyển nhượng Vincom Mega Mall Times City từ Vingroup và

Khai trương TTTM Vincom Plaza Hạ Long.

- 2015: Khai trương 11 TTTM mới và mua lại 05 siêu thị Maximark.

- 2016: Ra mắt TTTM Vincom+ và Khai trương 10 TTTM mới.

- 06 /2017: Khai trương 09 TTTM mới.

- 07 /2017: Khai trương TTTM Vincom Plaza Hà Tĩnh.

- 25/10/2017: Niêm yết trên Sở Giao dịch Chứng khoán Thành phố Hồ Chí Minh (HOSE).

1.3. Lĩnh vực kinh doanh -

Cho thuê các trung tâm thương mại bán lẻ và các dịch vụ liên quan. -

Đầu tư và phát triển kinh doanh bất động sản.

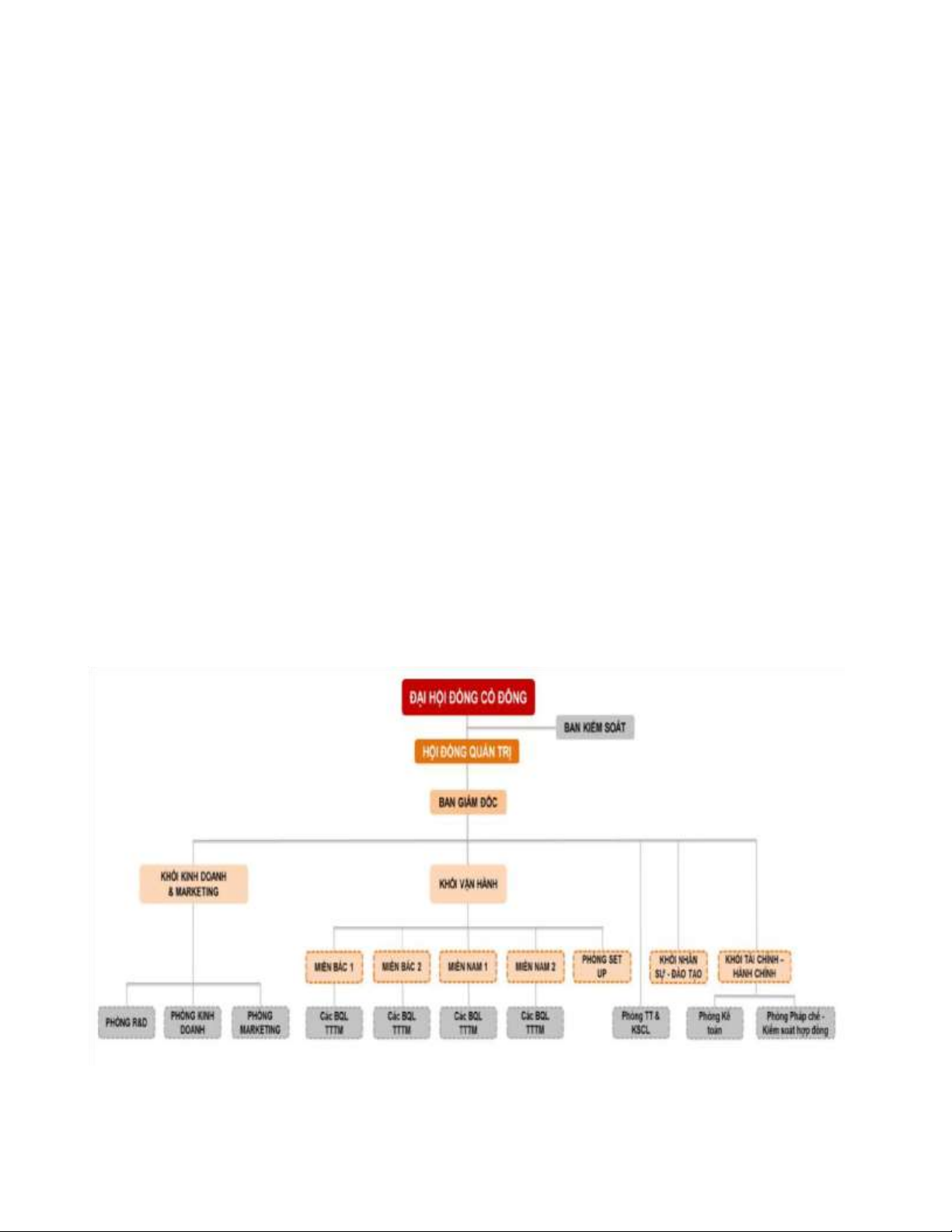

1.4. Bộ máy tổ chức

Sơ đồ cơ cấu tổ chức của công ty cổ phần Vincom Retail Nguồn: Vincom Retail 5 lOMoAR cPSD| 47028186

1.5. Vị thế công ty

- Là Nhà phát triển, sở hữu và vận hành TTTM bán lẻ lớn nhất Việt Nam.

- Là Công ty vận hành nhiều mô hình TTTM nhất Việt Nam, đáp ứng nhu

cầu đa dạng của các phân khúc người tiêu dùng tại Việt Nam.

- Là Công ty có thời gian triển khai, xây dựng các dự án được rút ngắn tối đa,

luôn hoàn thành đúng hoặc nhanh hơn kế hoạch đề ra.

- Là nơi thu hút các thương hiệu hàng đầu trong nước và quốc tế.

- Là Công ty thu hút sự đầu tư mạnh mẽ nhất từ các nhà đầu tư trong nước và quốc tế.

1.6. Đối thủ cạnh tranh

- Áp lực cạnh tranh ngày càng lớn từ các đối thủ ngoại tên tuổi mô hình Shopping

mall và Complex (phức hợp mua sắm) như các TTTM của Vincom retail cũng đang

vấp phải sự bành trướng của các đối thủ lớn như Lotte Mart, Aeon, BIG C....

- Các đối thủ cạnh tranh của Vincom Retail gồm các công ty phát triển bất động sản

như: Tập đoàn Bitexco, CTCP đầu tư và phát triển Đô thị và khu công nghiệp

Sông Đà, Capital Land, Keppel Land,…

1.7. Chiến lược phát triển

Là một trong những công ty con của tập đoàn Vingroup chuyên hoạt động về các

lĩnh vực bất động sản, xây dựng, bán buôn, bán lẻ công ty cổ phần Vincom Retail dã

khảng định được vị thế, uy tín và kiên định theo chiến lược phát triển của mình, cụ thể:

- Tập trung vào các khu phức hợp đẳng cấp, quy mô lớn tại các thành phố lớn và tiếp

tục mở rộng tại các thành phố chiến lược.

- Tăng trưởng doanh thu thường xuyên và hướng đến phân khúc khách hàng mục tiêu. 6 lOMoAR cPSD| 47028186

- Hướng đến thu nhập ngày càng tăng của tầng lớp trung – cao cấp, đáp ứng nhu cầu

ngày càng cao và đa dạng các phân khúc khách hàng mục tiêu để phát triển.

- Đa dạng và tăng thu nhập từ bất động sản, đồng thời quả lý vốn một cách hiệu quả.

- Đẩy mạnh đầu tư vào lĩnh vực bán lẻ để đón đầu xu hương tiêu dùng tạo dựng vị

thế trong lĩnh vực bán lẻ tại Việt Nam.

2) Phân tích, nhận xét, đánh giá tình hình tài chính của công ty bằng phương pháp tỷ

số tài chính

Các tỷ số tài chính được phân tích dưới đây lấy số liệu từ bảng cân đối tài khoản và

báo các kết quả hoạt động kinh doanh của Công ty cổ phần Vincom Retail trình bày ở phần phụ lục.

2.1 Phân tích tỷ số về khả năng thanh khoản

2.1.1 Tỷ số thanh toán tổng quát

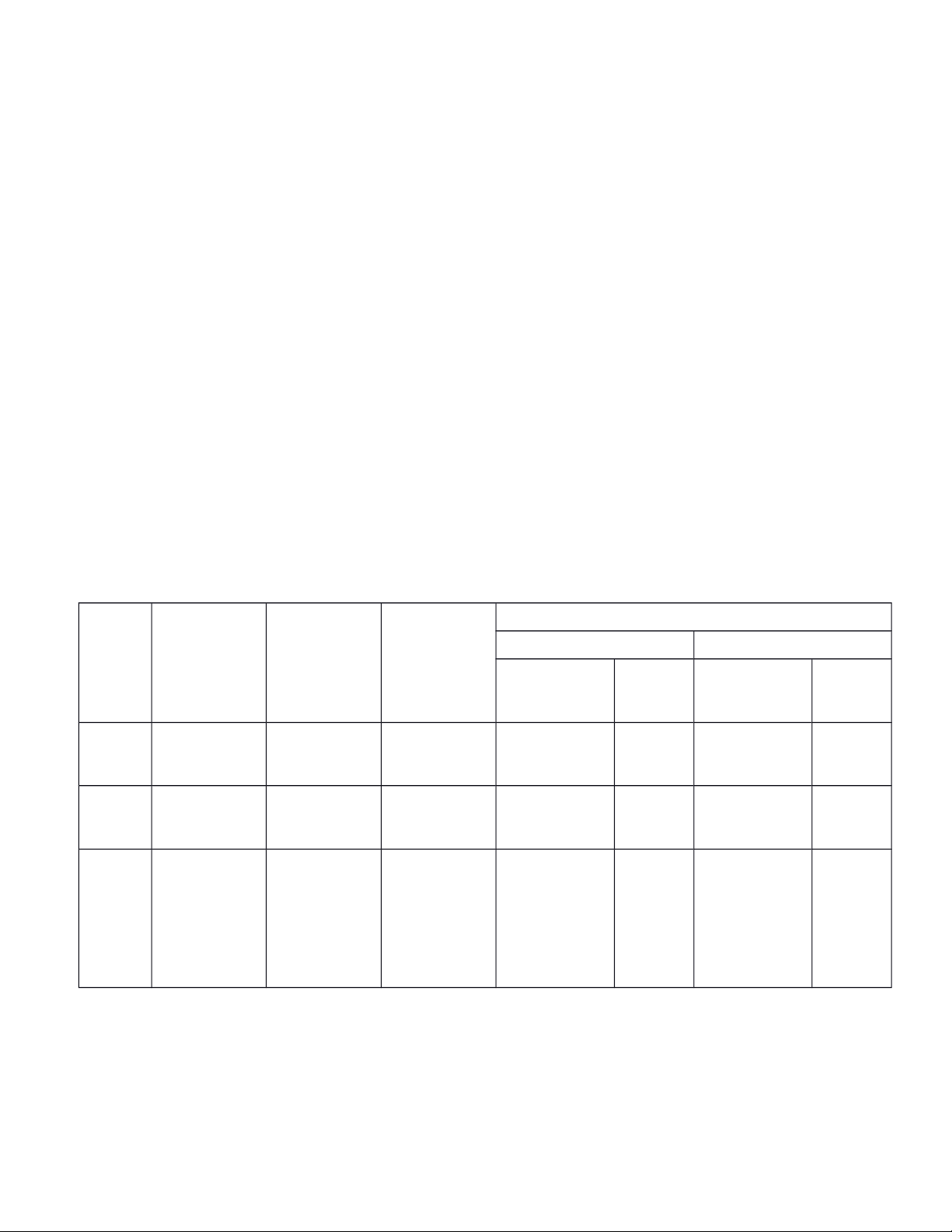

Bảng 2.1: Bảng phân tích tỷ số khả năng thanh toán tổng quát Chênh lệch Chỉ 2017 - 2018 2018 - 2019

Năm 2017 Năm 2018 Năm 2019 Tươn Tươn tiêu Tuyệt đối Tuyệt đối g đối g đối

Tổng 38 ,133, 23 38 ,683, 68 35 ,838, 69 (2,844,993 550,446 1 % -7 % TS 7 3 0 )

Tổng 12 ,039, 18 10 ,174, 40 (1,864,780 (1,289,219 8,885,183 -15 % - % 13 nợ 2 2 ) ) TS thanh 3.17 3.80 4.03 toán TQ

Nguồn: www.stockbiz.vn 7 lOMoAR cPSD| 47028186 Bi u đ ể ồồ 2.1: Bi ể u đồồ t ỷ sồố kh ả năng thanh toán nhanh 45000000 4.5 40000000 4 35000000 3.5 30000000 3 25000000 2.5 20000000 2 15000000 1.5 10000000 1 5000000 0.5 0 0 2017 2018 2019 T n ổ g tài s ản T n ổ g n ợ T ỷ s ồ thanh toán t n ổ g quát ố

- Giai đoạn 2017 – 2018: Tỷ số thanh toán tổng quát năm 2017 là 3.17 nghĩa là cứ

một đồng nợ thì được đảm bảo bằng 3.17 đồng tài sản. Đến năm 2018 tỷ số này

tăng lên 3.80 tức tăng 0.63 so với năm 2017, hay nói cách khác mức độ trang trải

đối với nợ cuối năm 2018 tăng so với cuối năm 2017. Nguyên nhân là do tổng tài sản tăng 1%

- Giai đoạn 2018 – 2019: Tỷ số này tiếp tục tăng hơn năm trước, từ 3.80 lên 4.03 tăng

0.23. Nguyên nhân do tổng tài sản và tổng nợ giảm nhưng tốc độ giảm của tổng tài

sản vẫn bù đắp được sự giảm của tổng nợ do đó tỷ số thanh toán tổng quát vẫn tăng.

Tỷ số thanh toán tổng quát năm 2019 đạt ở mức 4.03 đảm bảo khả năng thanh toán

các khoản nợ. Để tăng khả năng thanh toán doanh nghiệp cần tăng tỷ trọng nguồn vốn chủ

sở hữu và giảm tổng nợ phải trả và sử dụng tài sản hiệu quả hơn. 8 lOMoAR cPSD| 47028186

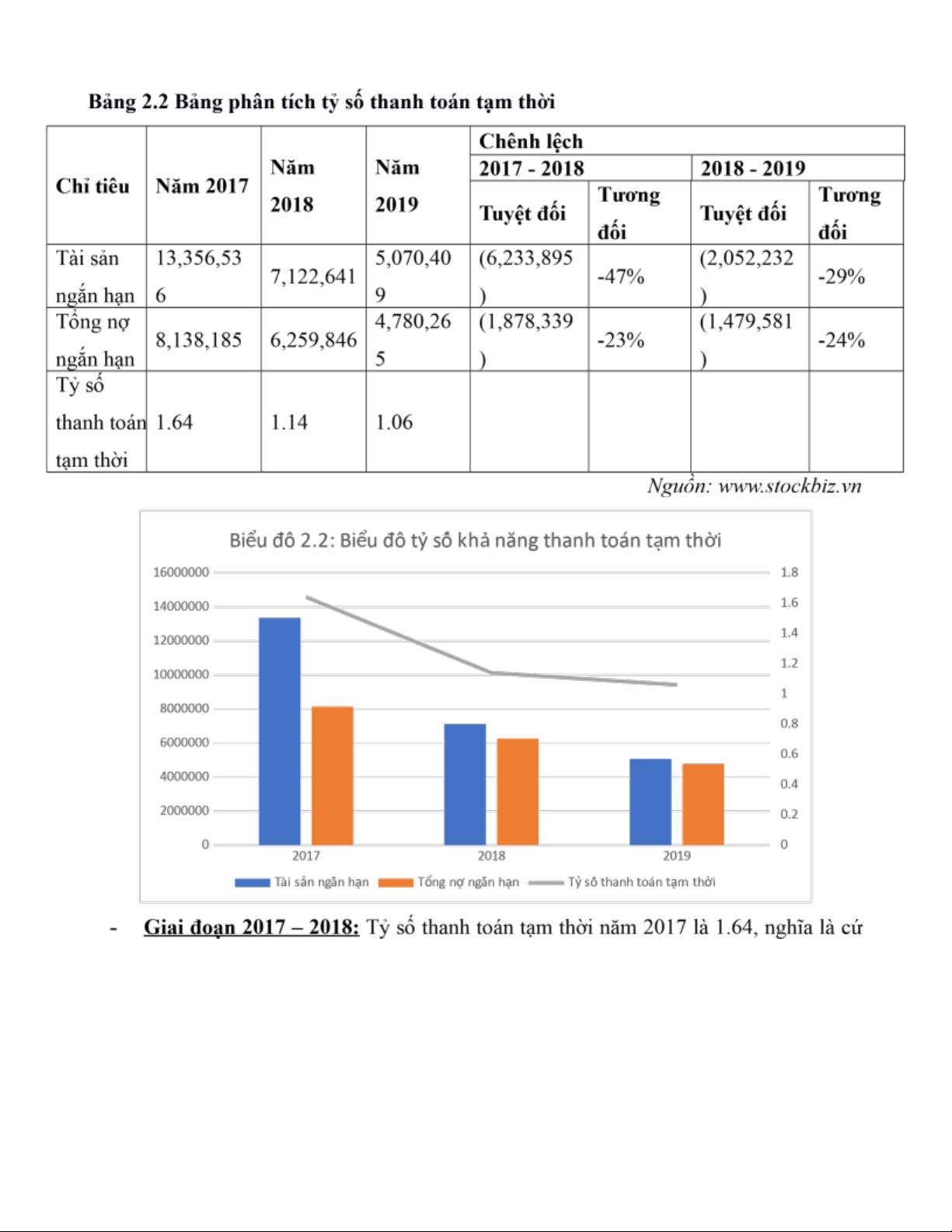

2.1.2 Tỷ số thanh toán tạm thời

một đồng nợ ngắn hạn thì được đảm bảo bằng 1.64 đồng tài sản lưu động.Tỷ số thanh toán

tạm thời có xu hướng giảm. Năm 2018 giảm 0.5 so với năm 2017. Nguyên nhân do tài sản

ngắn hạn và nợ ngắn hạn giảm. 9 lOMoAR cPSD| 47028186

- Giai đoạn 2018 – 2019: Tỷ số thanh toán tạm thời tiếp tục giảm xuống còn 1.06 nhưng

vẫn đảm bảo được khả năng thanh toán các khoản nợ ngắn hạn.

Tuy nhiên, trong tài sản ngắn hạn bao gồm những khoản mục có tính thanh khoản

cao và những khoản mục có tính thanh khoản kém nên hệ số thanh toán tạm thời vẫn chưa

phản ánh đúng khả năng thanh toán của doanh nghiệp, ta tiếp túc phân tích tỷ số thanh

khoản nhanh để đạt được mức độ chính xác hơn 10 lOMoAR cPSD| 47028186

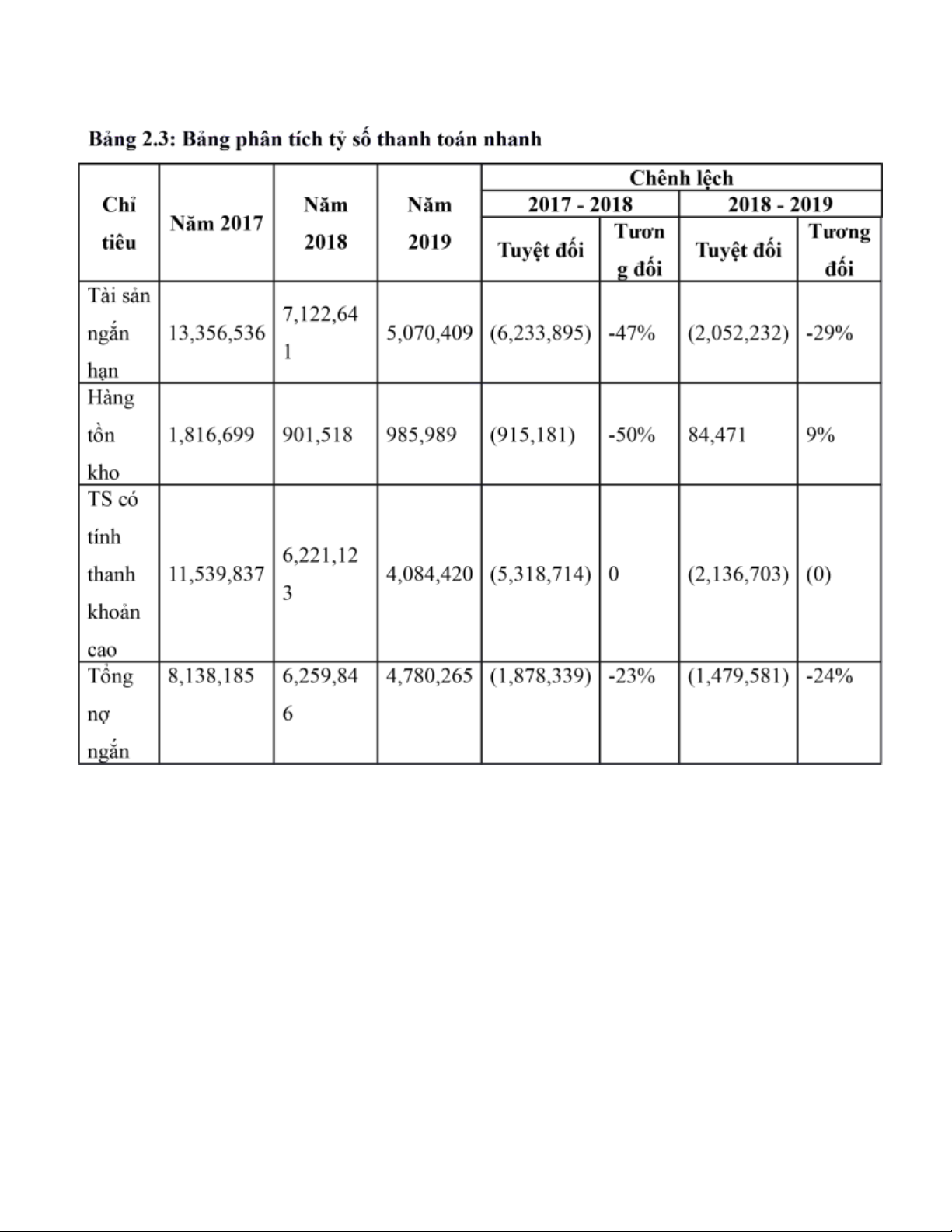

2.1.3 Tỷ số thanh toán nhanh 11 lOMoAR cPSD| 47028186 hạn Tỷ số thanh 1.42 0.99 0.85 toán nhanh

Nguồn: www.stockbiz.v n Bi u đ ể ồồ 2.3: B u đ i ể ồồ ỷ ts ồố thanh toán nhanh 14000000 1.6 12000000 1.4 1.2 10000000 1 8000000 0.8 6000000 0.6 4000000 0.4 2000000 0.2 0 0 2017 2018 2019

Tài s ản có tnh thanh kho ản cao T n ổ g n ợ ngă ốn hạ n Ty sồ ố thanh toán nhanh

Từ biểu đồ trên ta thấy tỷ số thanh toán nhanh của công ty thấp ( năm 2018, 2019

nhỏ hơn 1) không đảm bảo được khả năng thanh toán nhanh. Tỷ số này năm 2018 và 2019

đều giảm so với năm 2017.

- Giai đoạn 2017 – 2018: Khả năng thanh toán có xu hướng giảm, từ 1.42 xuống 0.99

tức giảm 0.43. Hay nói cách khác, vào cuối năm 2018 cứ một đồng nợ ngắn hạn thì có

0.99 đồng tài sản có khả năng thanh toán đảm bảo, giảm 0.43 đồng so với năm 2017.

- Giai đoạn 2018 – 2019: Khả năng thanh toán của doanh nghiệp vẫn tiếp tục giảm.

Nguyên nhân do tài sản có tính thanh khoản và nợ ngắn hạn giản nhưng tỷ lệ giảm của tài

sản lớn hơn của nợ ngắn hạn. 12 lOMoAR cPSD| 47028186

2.2 . Phân tích tỷ số kết cấu tài chính

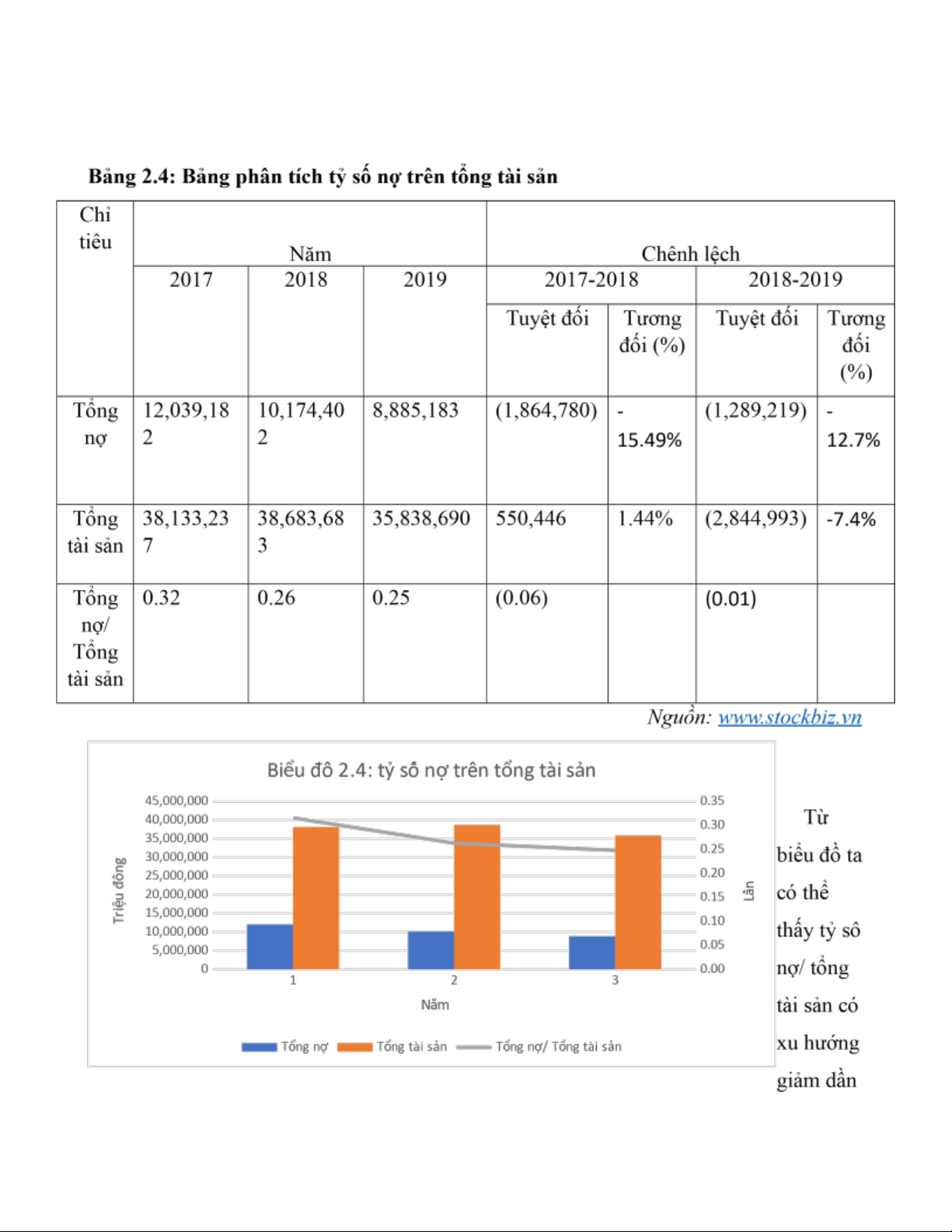

2.2.1 . Tỷ số nợ trên tổng tài sản qua các năm. 13 lOMoAR cPSD| 47028186

+ Giai đoạn 2017-2018: Năm 2017, Tỷ số nợ /tổng tài sản là 0.32, tức cứ một đồng tài

sản của công ty thì có 0.32 đồng nợ. Đến năm 2018, tỷ số này giảm từ 0.32 lần xuống

0.26 lần tức giảm 0.06 lần so với năm 2017.

+ Giai đoạn 2018-2019: Năm 2019, Tỷ số nợ/tổng tài sản giảm từ 0.26 lần xuống 0.25

lần, tức giảm 0.01 lần so với năm 2018

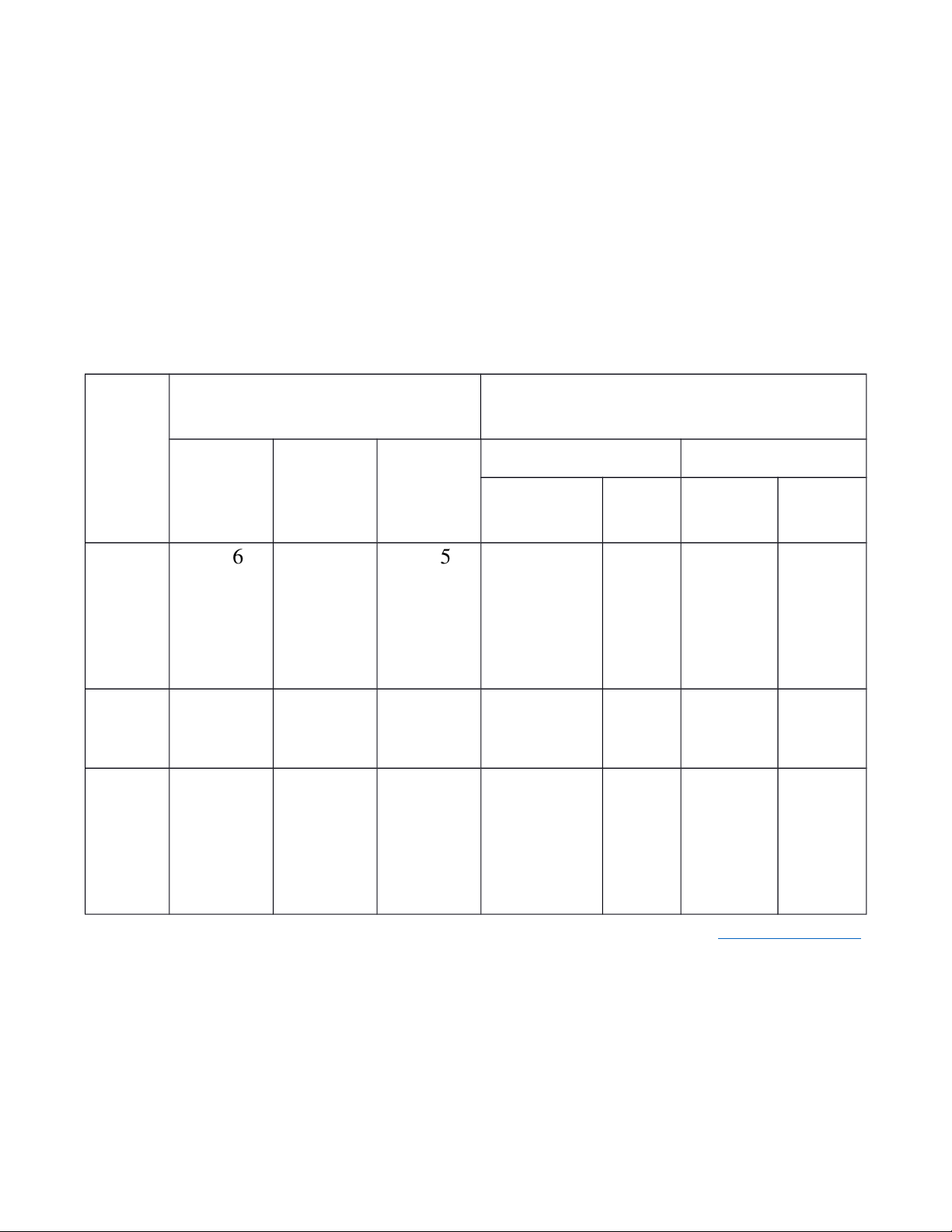

2.2.2 . Tỷ số thanh toán lãi vay

Bảng 2.5: Bảng phân tích tỷ số thanh toán lãi vay Chỉ tiêu Năm Chênh lệch 2017 2018 2019 2017-2018 2018-2019 Tuyệt đối Tương Tuyệt Tương đối đối đối Lợi 2 64 ,192, 2 ,992, 33 3 58 ,545, 799,691 36 % 553,254 18 % nhuận 0 1 5 thuần từ HĐKD Lãi vay 531,686 375,271 299,007 (156,415) -29 % (76,264) -20 % Tỷ số 4.12 7.97 11.86 3.85 3.89 khả năng chi trả lãi vay

Nguồn: www.stockbiz.v n 14 lOMoAR cPSD| 47028186 Bi u đ ể ồồ 2.5: Bi ể u đồồ kh

ả năng thanh toán lãi vay 4,000,000 14.00 3,500,000 12.00 3,000,000 10.00 2,500,000 8.00 2,000,000 6.00 1,500,000 1,000,000 4.00 500,000 2.00 0 0.00 1 2 3 Năm L ợi n hu ận thuầồn t ừ HĐKD Lãi vay T n ổ g sồ ố trả l ãi vay

Từ biểu đồ ta có thể thấy khả năng thanh toán lãi vay của Vincom Retail tăng cụ thể:

+ Giai đoạn 2017-2018: Tỷ số khả năng trả lãi của công ty là 4.12 có nghĩa là mỗi đồng

lãi vay thì sẽ có 4.12 đồng lợi nhuận để trả lãi. Sang năm 2018, tỷ số này tăng từ 4.12 lên

7.97 tức tăng lên 3.85 lần so với năm 2017.

+ Giai đoạn 2018-2019: Tỷ số này tiếp tục tăng vào năm 2019, từ 7.97 lên 11.86. 15 lOMoAR cPSD| 47028186

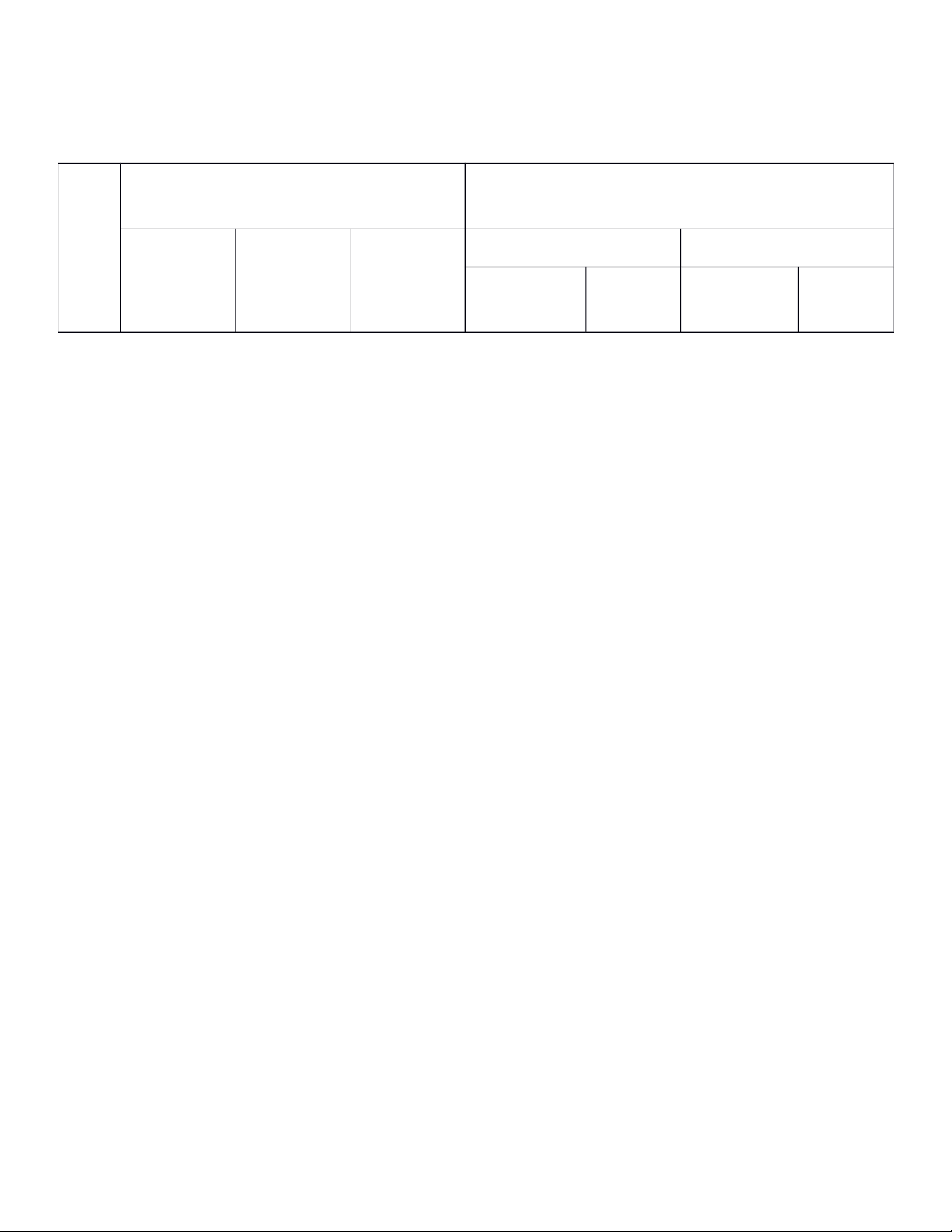

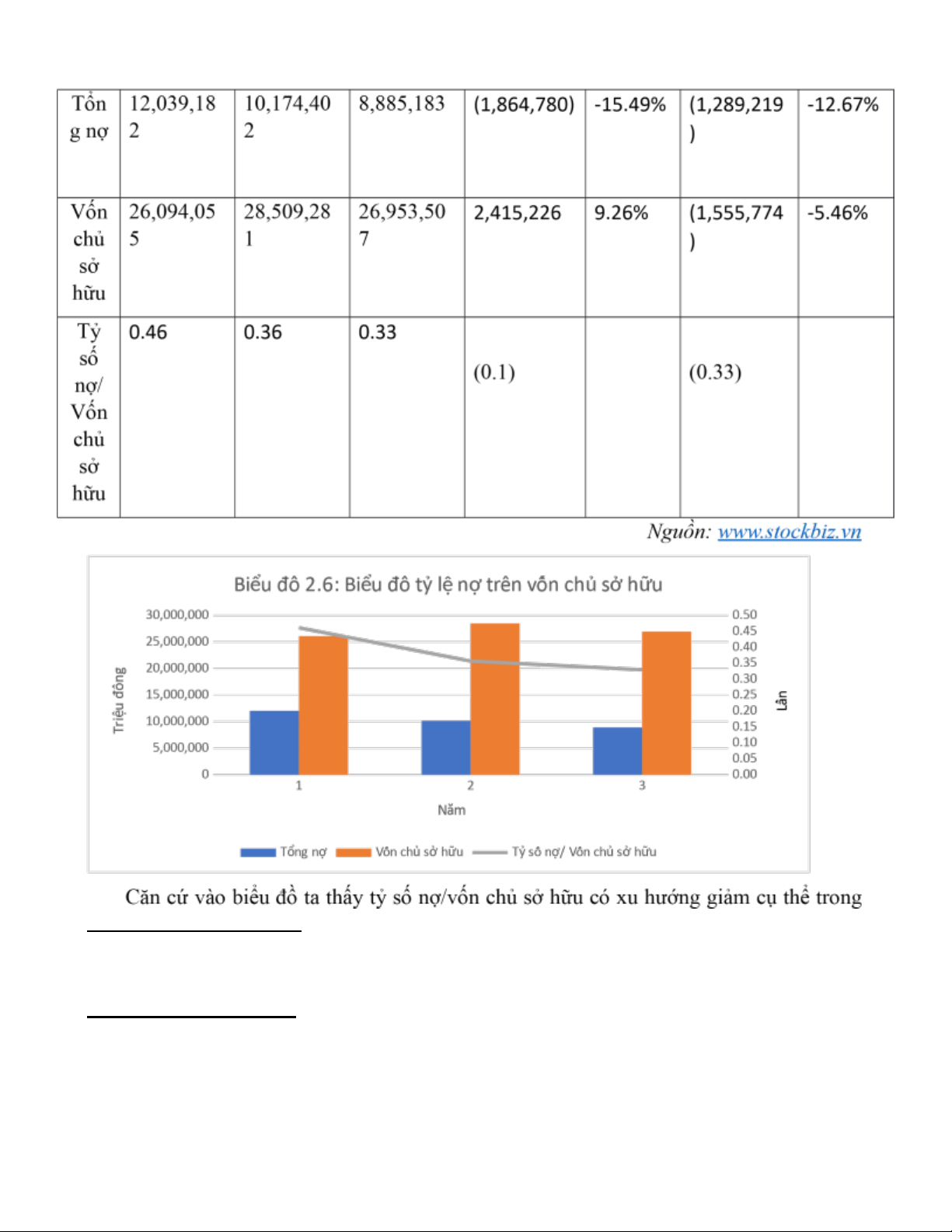

2.2.3 Tỷ số nợ trên vốn chủ sở hữu

Bảng 2.6: Bảng phân tích tỷ số nợ trên vốn chủ sở hữu Chỉ tiêu Năm Chênh lệch 2017 2018 2019 2017-2018 2018-2019 Tuyệt đối Tương Tuyệt đối Tương đối đối từng giai đoạn như sau: 16 lOMoAR cPSD| 47028186

+ Giai đoạn 2017-2018: Tỷ số nợ/Vốn chủ sở hữu giảm từ 0.46 xuống 0.36 vào năm 2018 tức giảm 0.1.

+ Giai đoạn 2018-2019: tỷ số này tiếp tục giảm từ 0.36 xuồng 0.33 tức giảm 0.03 so với năm trước. 17 lOMoAR cPSD| 47028186

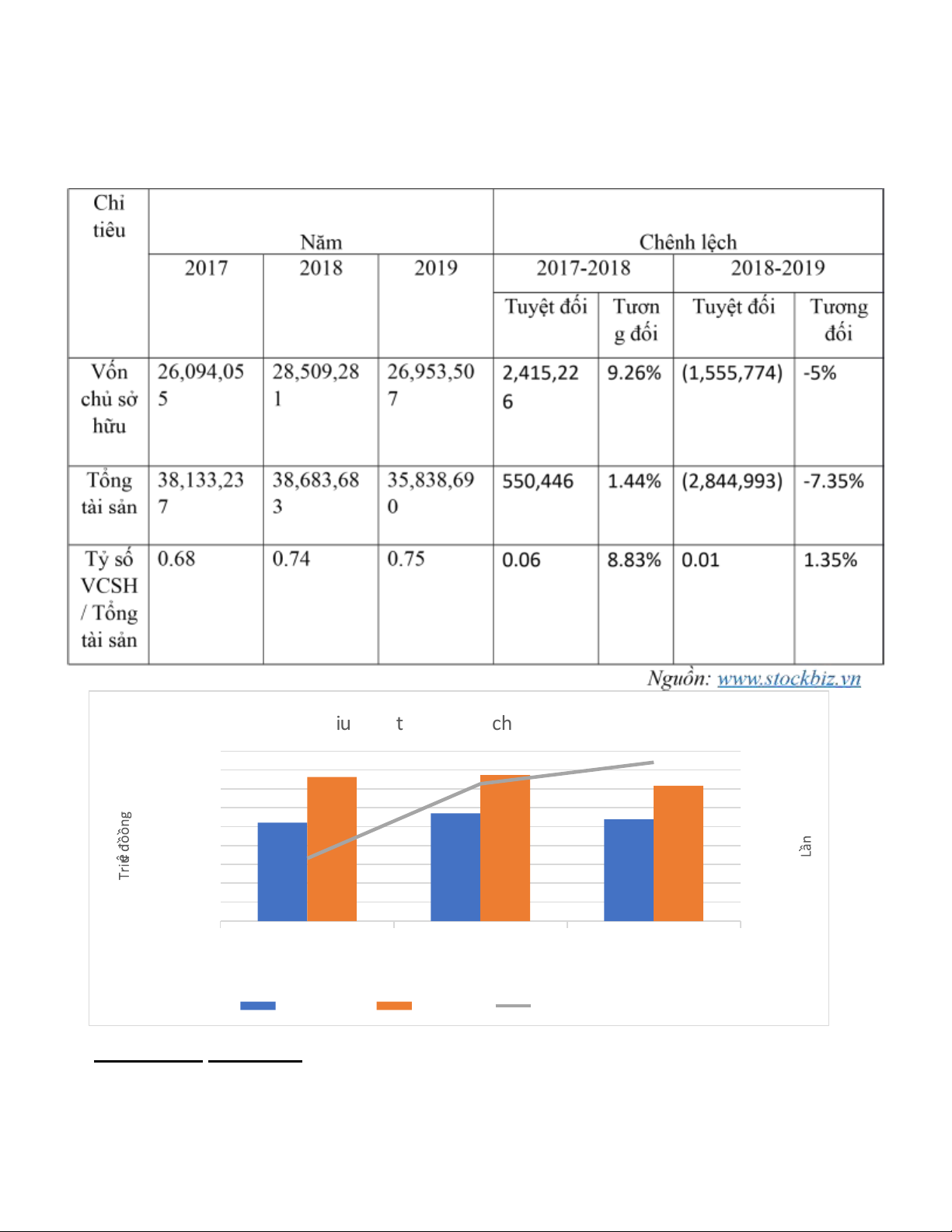

2.2.4 . Tỷ số vốn chủ sở hữu trên tổng tài sản

Bảng 2.7: Bảng phân tích tỷ số vốn chủ sở hữu trên tổng tài sản Bi u đ ể ồồ 2.7: B u đ i ể ồồ t ỷ sồố vồốn ch ủ s ở h u ữ trên t n ổ g tài s n ả 45,000,000 0.76 40,000,000 0.74 35,000,000 30,000,000 0.72 25,000,000 0.70 20,000,000 15,000,000 0.68 10,000,000 0.66 5,000,000 0 0.64 1 2 3 Năm Vồn ch ủ s ở h u ữ T n ổ g tài s ản T ỷ s ồ VCSH/ T n ổ g tài s ản ố ố

+ Giai đoạn 2017-2018 :

Tỷ số vốn chủ sở hữu trên tổng tài sản năm 2017 là 0.68, nghĩ a 18 lOMoAR cPSD| 47028186

là cứ một đồng tài sản thì sẽ có 0.68 đồng vốn chủ sở hữu. Đến năm 2018, tỷ số này tăng

lên 0.74 tức tăng 8.83%. Nguyên nhân là do vốn chủ sở hữu tăng nhiều hơn so với tổng tài sản (9.26%>1.44%).

+ Giai đoạn 2018-2019: năm 2019 tỷ số này tiếp tục tăng từ 0.74 lên 0.75 tức tăng 0.01. 19

Tài liệu liên quan:

-

Bài tập quản trị hành chính văn phòng| Học viện Nông nghiệp Việt Nam

198 99 -

Bài tập đầu tư dự án môn Quản trị tài chính | Học viện Nông nghiệp Việt Nam

169 85 -

Chương 1: Tổng quan về Quản trị tài chính doanh nghiệp môn Quản trị tài chính | Học viện Nông nghiệp Việt Nam

264 132 -

Bài tập đầu tư dài hạn - tài chính doanh nghiệp | Học viện Nông nghiệp Việt Nam

167 84 -

Câu Hỏi Ôn Tập Lý Thuyết Học Phần: Quản Trị Tài Chính Doanh Nghiệp

352 176