Phân tích tỷ số tài chính công ty cổ phần bia Sài Gòn miền Trung | Môn Kinh tế - Trường Cao đẳng Kinh tế Kế hoạch Đà Nẵng

Nhằm kiểm tra khả năng thanh toán của các khoản nợ ngắn hạn của công ty. Một công ty chỉ có thể tồn tại nếu đáp ứng được các nghĩa vụ thanh toán khi đến hạn. Tài liệu được sưu tầm gồm 16 trang, giúp bạn ôn tập tốt hơn. Mời các bạn đón xem.

Môn: kinh tế tài liệu 10 tài liệu

Trường: Trường Cao đẳng Kinh tế Kế hoạch Đà Nẵng 73 tài liệu

Tác giả:

Preview text:

lOMoAR cPSD| 59054137

II. Phân tích thực trạng tài chính Công ty Cổ Phần Bia Sài Gòn – Miền Trung

1. Phân tích nhóm tỷ số khả năng thanh toán

Nhằm kiểm tra khả năng thanh toán của các khoản nợ ngắn hạn của công ty. Một công ty

chỉ có thể tồn tại nếu đáp ứng được các nghĩa vụ thanh toán khi đến hạn

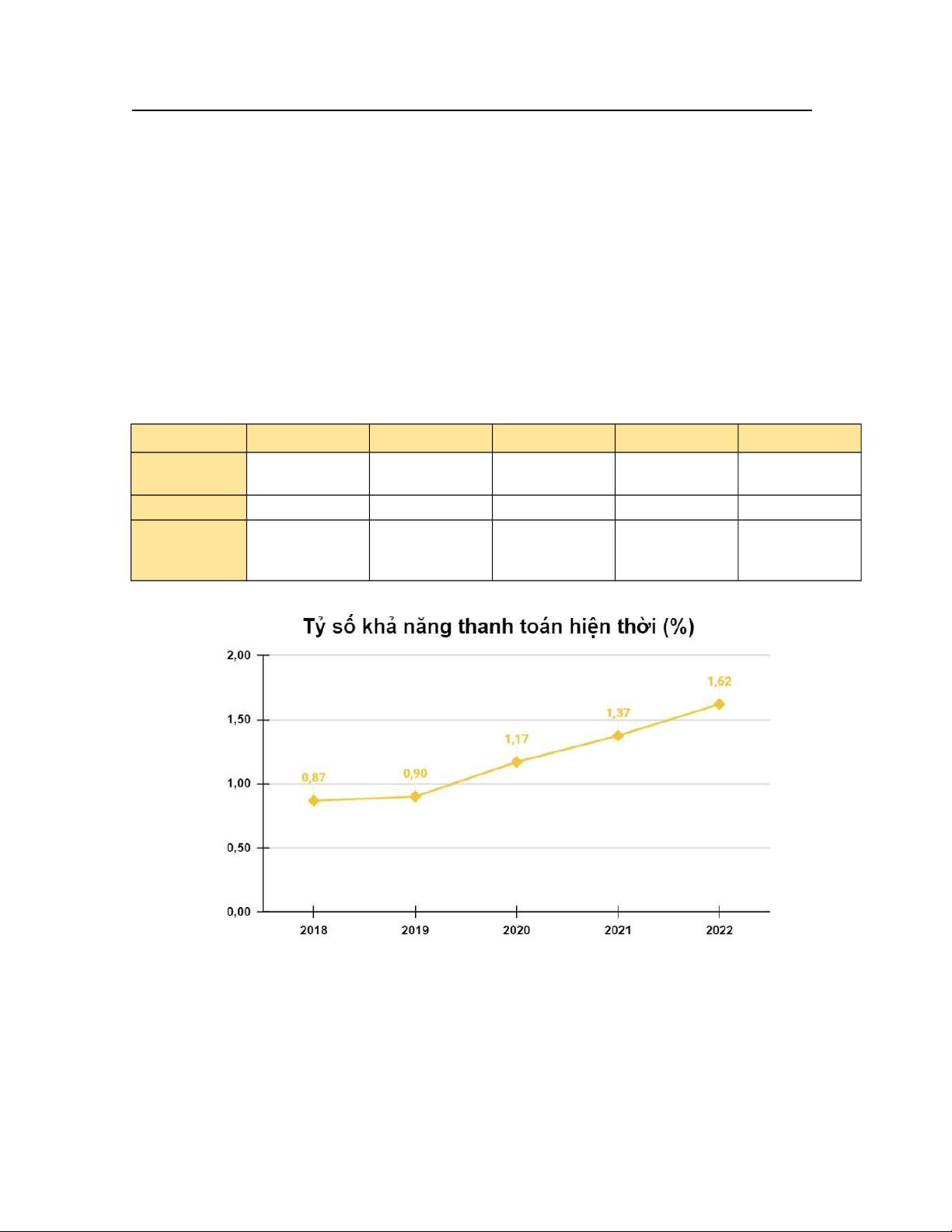

1.1. Khả năng thanh toán hiện thời

- Đo lường khả năng chi trả nợ ngắn hạn của doanh nghiệp từ tài sản vốn có của mình

saukhi chuyển đổi thành tiền. Thường tỷ số phải >1.

- Tỷ số này càng lớn thì khả năng thanh toán càng tốt, tỷ số này càng nhỏ thì doanhnghiệp

càng mất dần khả năng thanh toán

- Công thức: Khả năng thanh toán hiện thời = Tài sản ngắn hạn/ Nợ ngắn hạn 2018 2019 2020 2021 2022 Tài sản ngắn hạn

303.198.548.337272.037.901.806331.751.119.587490.517.309.339560.694.365.457

Nợ ngắn hạn 349.027.267.513301.982.357.624283.781.245.355357.002.711.814346.109.516.829 Khả năng thanh toán hiện thời 0 ,87 0 ,90 1 ,17 1 ,37 1 ,62

Nhận xét: Từ 2018-2019 khả năng thanh toán của doanh nghiệp tăng từ 0,87% đến 0,90%

nhưng vẫn dưới 1%, cho thấy SMB đang gặp khó khăn và mất dần khả năng thanh toán nợ

bằng tiền. Nhưng qua giai đoạn 2020-2022 tỷ số đã tăng ổn định lên 0,2% mỗi năm cho

thấy doanh nghiệp đang phát triển và gia tăng khả năng thanh toán nợ. lOMoAR cPSD| 59054137

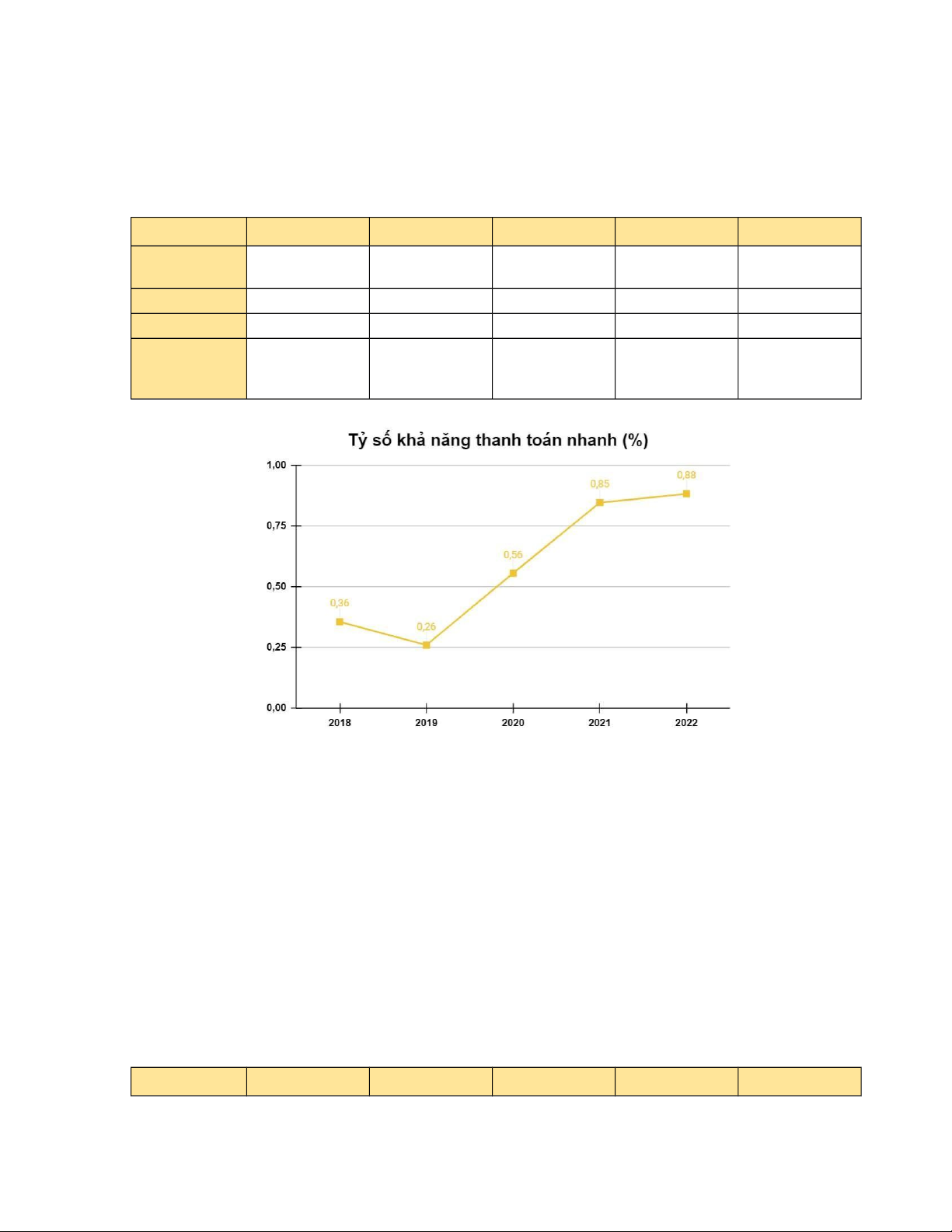

1.2. Khả năng thanh toán nhanh

- Phản ánh khả năng trả các khoản nợ không bao gồm hàng tồn kho (có khả năng bị tổnhại,

tính thanh khoản thấp) trong khoản thời gian ngắn hạn

- Công thức: Khả năng thanh toán nhanh = (Tài sản ngắn hạn - Tồn kho)/ Nợ ngắn hạn 2018 2019 2020 2021 2022 Tài sản ngắn hạn

303.198.548.337272.037.901.806331.751.119.587490.517.309.339560.694.365.457 Tồn kho

179.166.247.623193.707.783.423174.083.943.736188.381.237.477255.202.412.078

Nợ ngắn hạn 349.027.267.513301.982.357.624283.781.245.355357.002.711.814346.109.516.829 Khả năng thanh toán nhanh 0 ,36 0 ,26 0 ,56 0 ,85 0 ,88

Nhận xét: Tỷ số thanh toán nhanh của SMB năm 2018 đến năm 2019 giảm 0,1% (từ 0,36%

xuống 0,26%) cho thấy tình hình thanh toán của công ty đang gặp khó khăn. Tỷ số những

năm sau đã tăng trưởng ổn định từ 0,3% mỗi năm có thể là doanh nghiệp đã bán gấp sản

phẩm, hàng hoá để thanh toán các khoản nợ đến hạn.

1.3. Khả năng thanh toán tức thời

- Khả năng dùng các giá trị hiện có của khoản tiền và các khoản tương đương tiền đểthanh toán nợ

- Công thức: Khả năng thanh toán hiện thời = Tài sản ngắn hạn/ Nợ ngắn hạn 2018 2019 2020 2021 2022 Tiền và các lOMoAR cPSD| 59054137

khoản tương 28.664.063.900 3.174.483.781 37.098.441.283 45.465.064.177 42.236.929.002 đương tiền Nợ ngắn hạn

349.027.267.513 301.982.357.624 283.781.245.355 357.002.711.814 346.109.516.829 Khả năng thanh toán tức 0,08 0,01 0,13 0,13 0,12 thời

2. Phân tích nhóm tỷ số cấu trúc tài chính

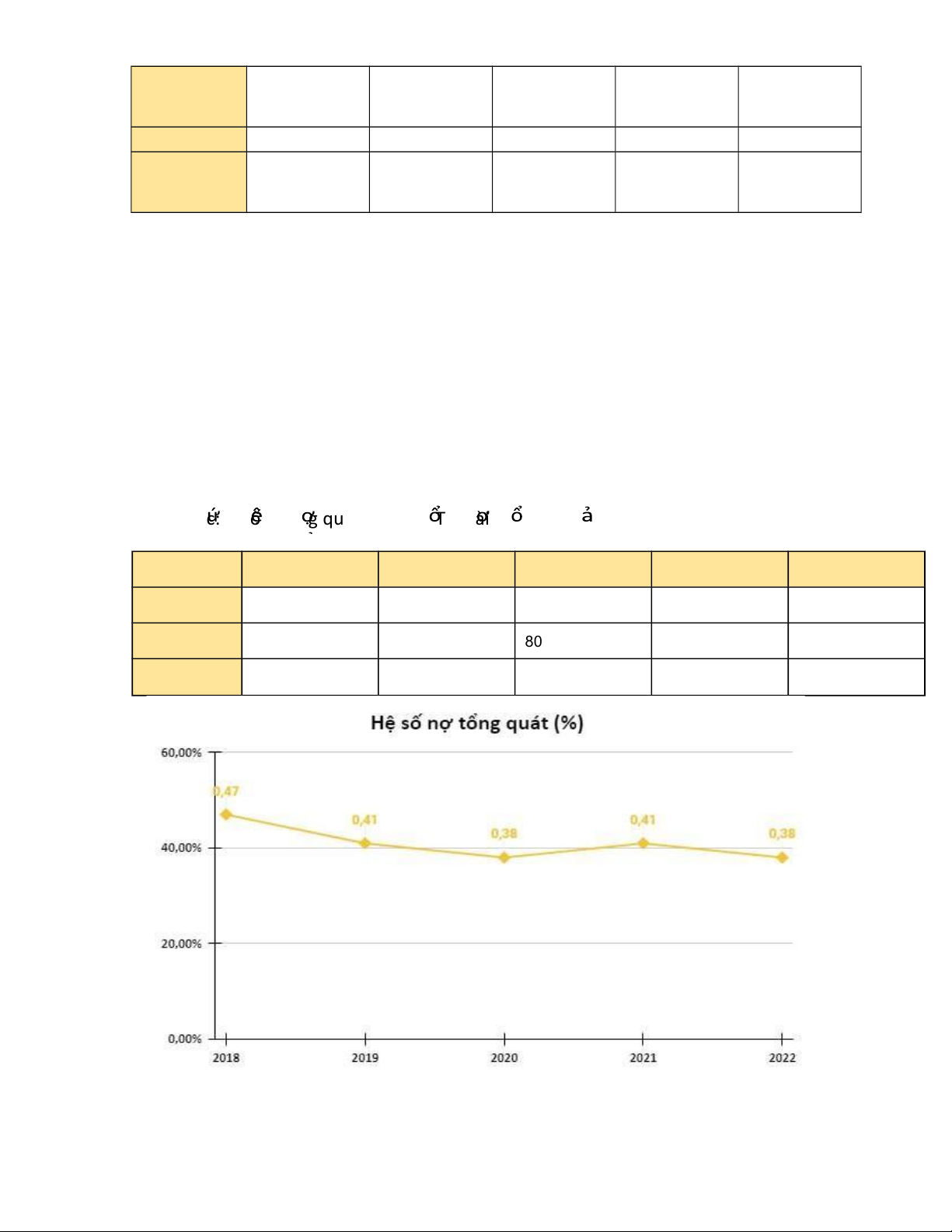

2.1. Hệ số nợ tổng quát

- H sốố cho biếốt phầần trăm t ng tài s n c a cống ty đệ ổ ả ủ ược tài tr băầng các kho n n

làợ ả ợ bao nhiếu. H sốố n thầốp có th cho thầốy vi c s d ng n khống hi u qu , còn h sốốệ ợ

ể ệ ử ụ ợ ệ ả ệ n cao th hi n gánh n ng vếầ n l n, có th dầẫn đếốn tình tr ng mầốt kh năng

thanhợ ể ệ ặ ợ ớ ể ạ ả toán

- Cống thc: H sốố n tng quát = Tng n/ Tng tài sn 2018 2019 2020 2021 2022 Tổng nợ

395.496.137.323 325.464.327.250 308.831.407.519 383.004.502.715 371.804.416.662 Tổng tài sản

838.815.034.591 797.474.783.543 804.069.684.410 937.098.351.202 978.496.121.183 Hệ số nợ 0 ,47 0 ,41 0 , , 38 , tổng quát (%) 38 0 41 0 lOMoAR cPSD| 59054137

Nh n xét:ậ H sốố n t ng quát c a CTCP Bia Sài Gòn- Miếần Trung t năm 2018 đếốn nămệ ợ

ổ ủ ừ 2022 tương đốiố n đ nh duy trì ổ ị ở m c xầốp x 0,4, ứ ỉ ở trong m c ứ chầốp nh n và an toàn.ậ

Điếầu này cho thầốy kho ng 40% t ng tài s n c a cống ty đả ổ ả ủ ược tài tr băầng các kho n

n ,ợ ả ợ 60% còn l i băầng vốốn c a ch s h uạ ủ ủ ở ữ

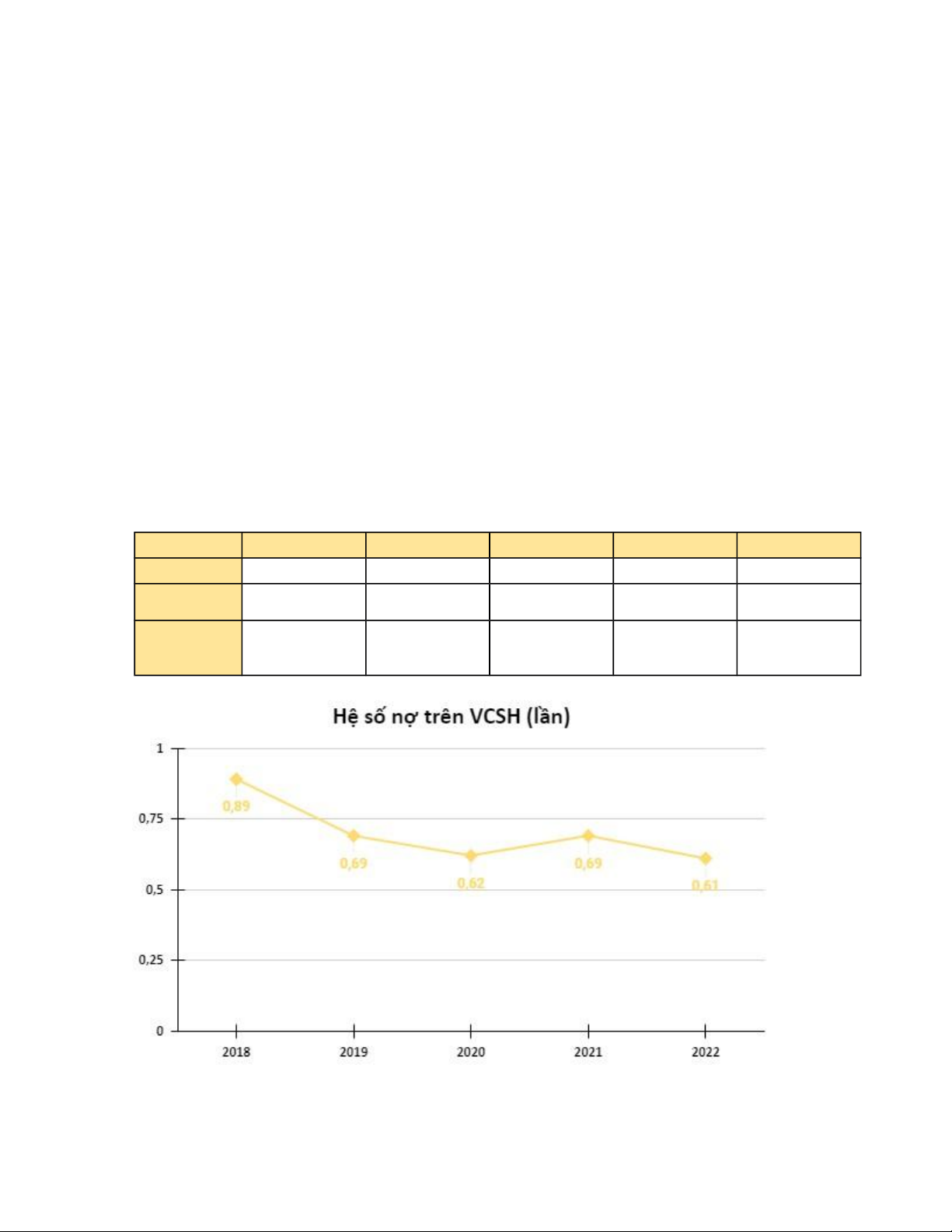

2.2. H sốố nệ ợ trên vốốn chủ ở ữ s h u

- Chính là t l % gi a vốốn doanh nghi p huy đ ng đỷ ệ ữ ệ ộ ược băầng vi c đi vay v i vốốn c

aệ ớ ủ chủ ở s h u b ra. T lữ ỏ ỷ ệ này được đ a ra đ xem xét nguốần vốốn th c có c a doanhư

ể ự ủ nghi p cũng nh cách s d ng có đem l i hi u qu cao trong suốốt th i m t th i gianệ ư ử ụ

ạ ệ ả ờ ộ ờ - Cống th c: H sốố n trến vốốn ch s h u = T ng n / Vốốn chứ ệ ợ ủ ở ữ ổ ợ ủ ở ữ s h u 2018 2019 2020 2021 2022 Tổng nợ

395.496.137.323 325.464.327.250 308.831.407.519 383.004.502.715 371.804.416.662 Vốn chủ sở

443.318.897.268 472.010.456.293 495.238.276.891 554.093.848.487 606.691.704.521 hữu Hệ số nợ trên VCSH 0,89 0,69 0,62 0,69 0,61 (lần) lOMoAR cPSD| 59054137

Nh n xét: ậ Vi c h sốố n t năm 2018-2022 gi m dầần t 0,89-0,61 th hi n cống ty có ệ ệ ợ ừ ả

ừ ể ệ vốốn ch s h u chiếốm t tr ng l n h n kho n n vay, nghĩa là tài s n c a cống ty đủ ở ữ ỷ ọ

ớ ơ ả ợ ả ủ ược tài tr b i vốốn ch s h u. H sốố gi m dầần qua các năm t 0,89-0,62 c a năm

2018 ợ ở ủ ở ữ ệ ả ừ ủ đếốn năm 2020 tài s n c a doanh nghi p đả ủ ệ ược tài tr ch yếốu b

i vốốn ch s h u và ợ ủ ở ủ ở ữ băốt đầầu t năm 2020 đếốn năm 2021 doanh nghi p đã tăng

nguốần tài tr c a mình thốngừ ệ ợ ủ qua các kho n n . Tuy nhiến đếốn năm 2022, h sốố gi

m t 0,69-0,61, cho thầốy tài s n ả ợ ệ ả ừ ả c a doanh đủ ược tài tr ch yếốu b i vốốn ch s h

u => Doanh nghi p đang qu n lý r i ợ ủ ở ủ ở ữ ệ ả ủ ro t các kho n n khá tốtốừ ả ợ

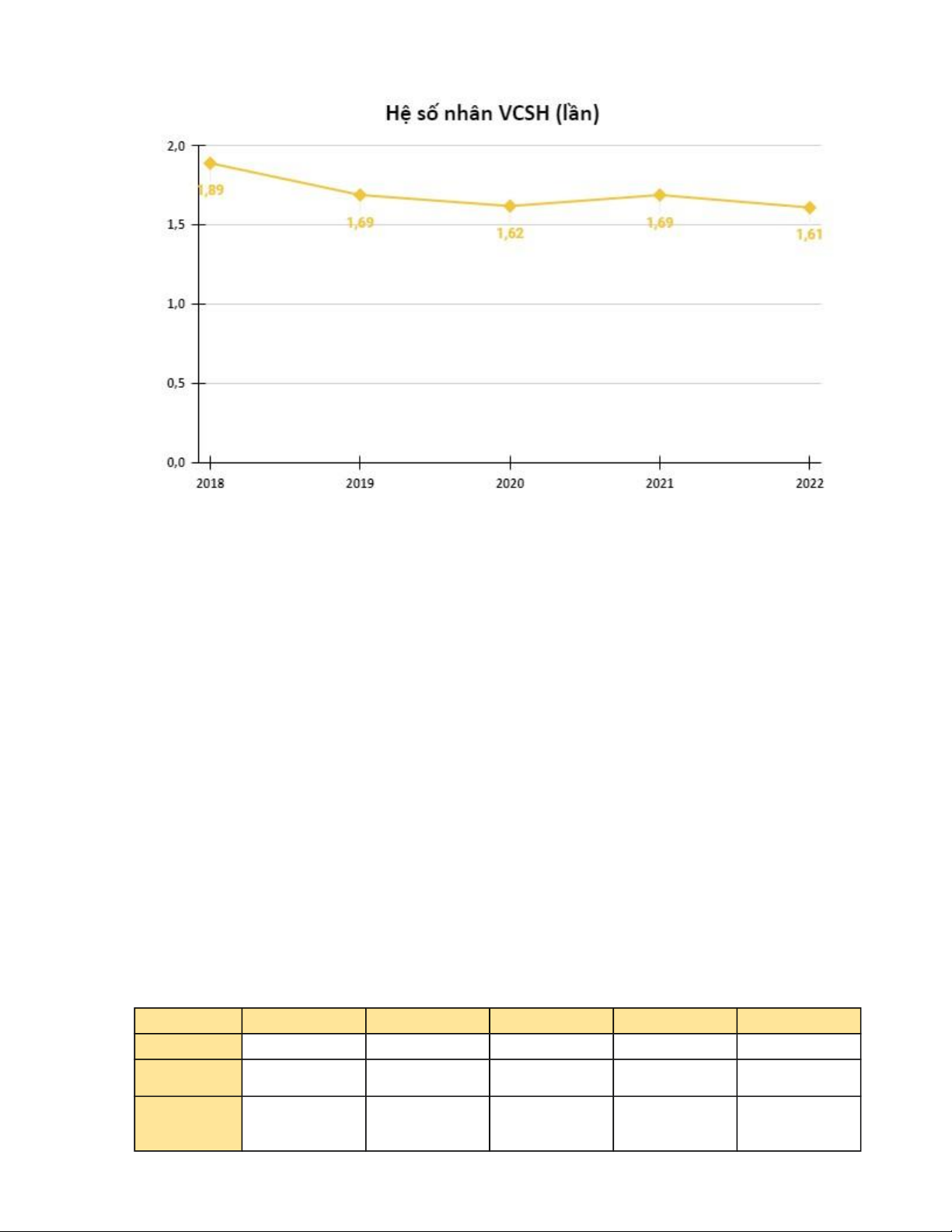

2.3. Hệ số nhân vốn chủ sở hữu -

Là t l gi a t ng tài s n và t ng vốốn ch s h u, có ý nghĩa đ c bi t đ c bi t quanỷ ệ ữ ổ ả ổ ủ ở ữ ặ ệ ặ

ệ tr ng đốối v i m t nhà đầầu t khi

xem xét có nến rót vốốn vào cống ty đó hay khống. Nóọ ớ ộ ư cho biếốt s tăng trự

ưởng c a doanh nghi p đó ph thu c vào vốốn ch s h u hay là vàoủ ệ ụ ộ ủ ở ữ các kho nả nợ -

Cống th c: H sốố nhần vốốn ch s h u = T ng tài s n/ Vốốn ch s h uứ ệ ủ ở ữ ổ ả ủ ở ữ 2018 2019 2020 2021 2022 Tổng tài

838.815.034.591 797.474.783.543

804.069.684.410 937.098.351.202 978.496.121.183 sản Vốn chủ sở

443.318.897.268 472.010.456.293

495.238.276.891 554.093.848.487 606.691.704.521 hữu Hệ số nhân 1,89 1,69 1,62 1,69 1,61 VCSH (lần) lOMoAR cPSD| 59054137

Nh n xét:ậ H sốố nhần vốốn chệ ủ ở s h u gi m dầần qua các năm tữ ả ừ năm 2018 đếốn

năm 2022, thầốp nhầốt là 1,61 vào năm 2022, cao nhầốt là 1,89 vào năm 2018. Điếầu này

cho thầốy năm 2022 kh năng t ch tài chính c a doanh nghi p thầốp. Tuy nhiến, nhìn chung

cácả ự ủ ủ ệ h nhần VCSH đếầu nh h n 2, cho thầốy m c đ đ c l p tài chính c a doanh nghi p

caoệ ỏ ơ ứ ộ ộ ậ ủ ệ vì hầầu hếốt các tài s n c a doanh nghi p đả ủ ệ ược đầầu t băầng vốốn ch s h uư ủ ở ữ

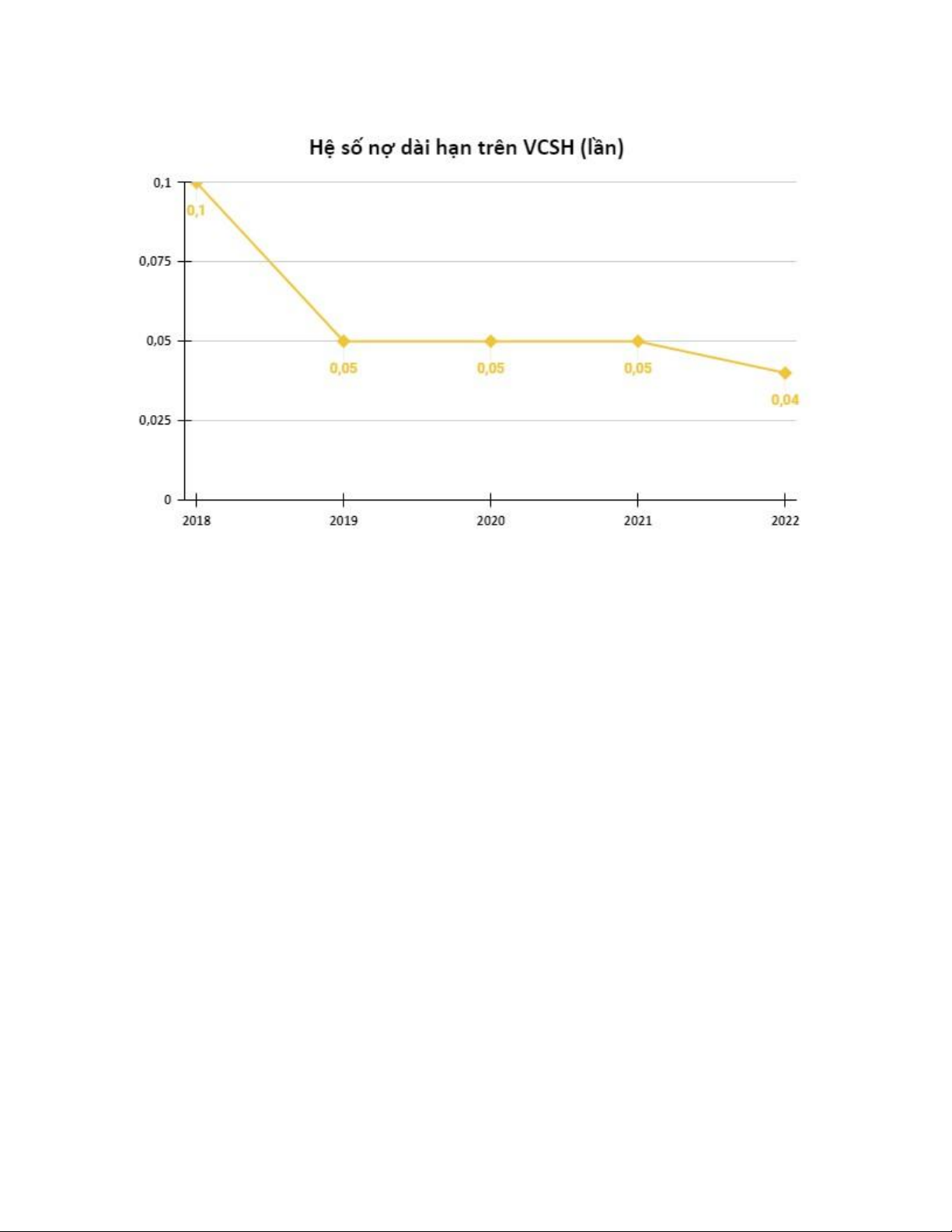

2.4. Hệ số nợ dài hạn trên vốn chủ sở hữu

- Là tỷ lệ % giữa vốn doanh nghiệp huy động được bằng việc đi vay với vốn của chủ sở

hữu bỏ ra. Tỷ lệ này được đưa ra để xem xét nguồn vốn thực có của doanh nghiệp cũng như

cách sử dụng có đem lại hiệu quả cao trong suốt một thời gian - Công thức: Hệ số nợ dài

hạn trên vốn chủ sở hữu = Nợ dài hạn / Vốn chủ sở hữu 2018 2019 2020 2021 2022 Nợ dài hạn

46.468.869.810 23.481.969.626 25.050.162.164 26.001.790.901 25.694.899.833 Vốn chủ sở

443.318.897.268 472.010.456.293 495.238.276.891 554.093.848.487 606.691.704.521 hữu Hệ số nợ dài lOMoAR cPSD| 59054137 hạn trên 0,1 0,05 0,05 0,05 0,04 VCSH (lần)

Nhận xét: Hệ số nợ dài hạn trên vốn chủ sở hữu của công ty bắt đầu từ 0,1 vào năm 2018

và 0,05 vào năm 2019 nghĩa là công ty có một khoản nợ lớn phải trả trong năm tới. Từ năm

2017 đến năm 2022 hệ số này giảm từ 0,05 đến 0,04 cho thấy nợ dài hạn chiếm tỷ trọng rất

nhỏ trong tổng nợ của công ty và rủi ro tài chính thấp lOMoAR cPSD| 59054137

3. Phân tích tỷ số sử dụng nguồn lực kinh doanh

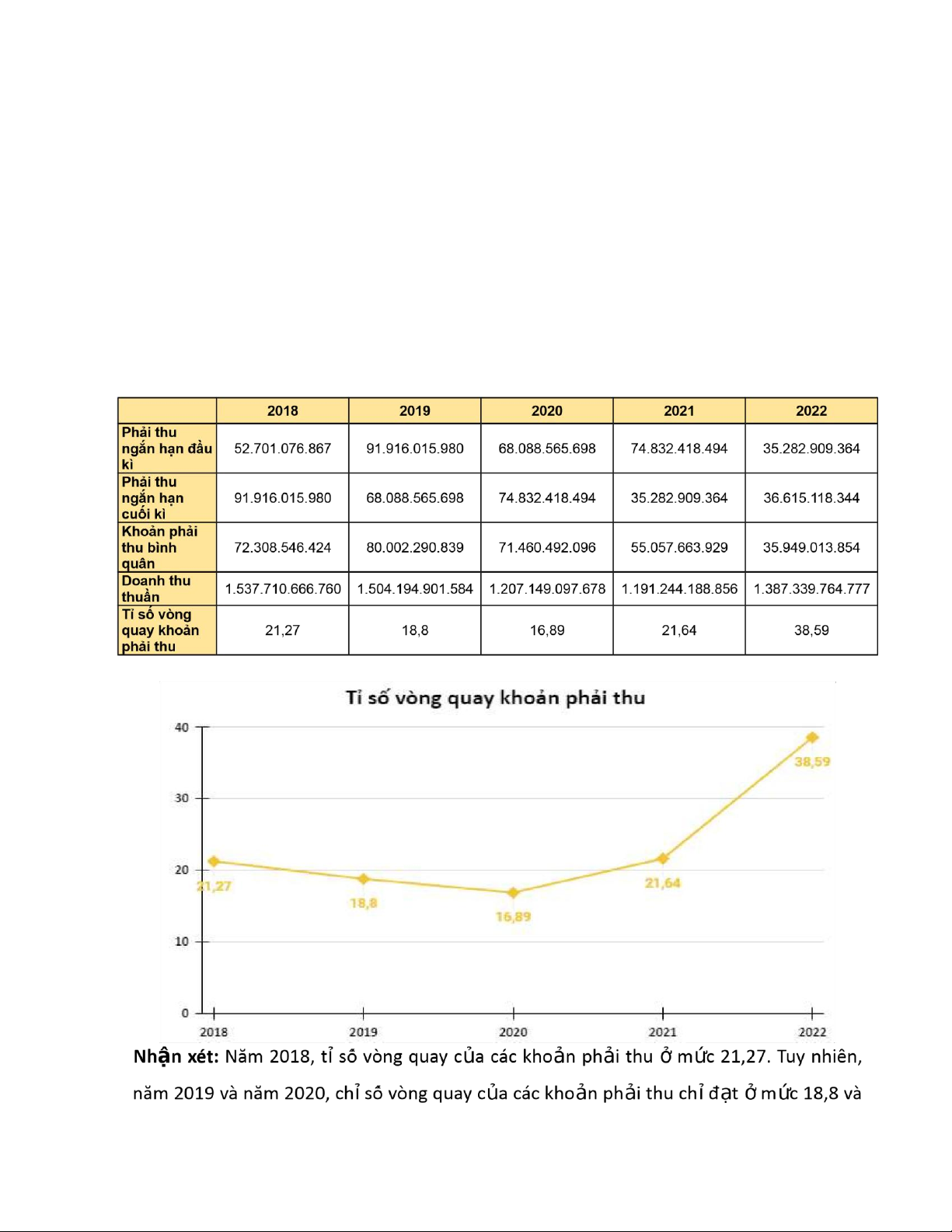

3.1. Tỷ số vòng quay các khoản phải thu -

Chỉ số vòng quay phải thu thể hiện khả năng thu hồi công nợ từ khách hàng và có

thểđánh giá được những đối tác làm ăn của công ty. Hệ số này càng cao chứng tỏ tốc độ thu

hồi vốn từ khách hàng càng nhanh. Tuy nhiên, nếu hệ số này quá cao có thể ảnh hưởng tới

mức tiêu thụ vì khi hệ số này quá cao sẽ đồng nghĩa với kỳ hạn thanh toán ngắn, không hấp dẫn khách mua hàng. -

Công thức: Tỉ số vòng quay các khoản phải thu = Doanh thu thuần / Khoản phải thubình quân lOMoAR cPSD| 59054137

16,89, cho thầốy kh năng thu hốầi tiếần t khách hàng gi m, có th do đốối tác làm ăn g pả ừ ả ể

ặ khó khăn vếầ tài chính. Đếốn năm 2021, 2022 thì cống ty đã

có s kh i săốc và tăng m nhự ở ạ lầần lượt là 21,64 và 38,59. T đó ta thầốy, cống ty đã có

nh ng đốối tác làm ăn chầốt lừ ữ ượng h n, kh năng thu hốầi n t khách hàng tốốt h n. M t

khác, ch sốố cao cũng ph n ánhơ ả ợ ừ ơ ặ ỉ ả chính sách bán hàng quá ch t cheẫ, có th gầy

nh hặ ể ả ưởng xầốu đếốn doanh sốố

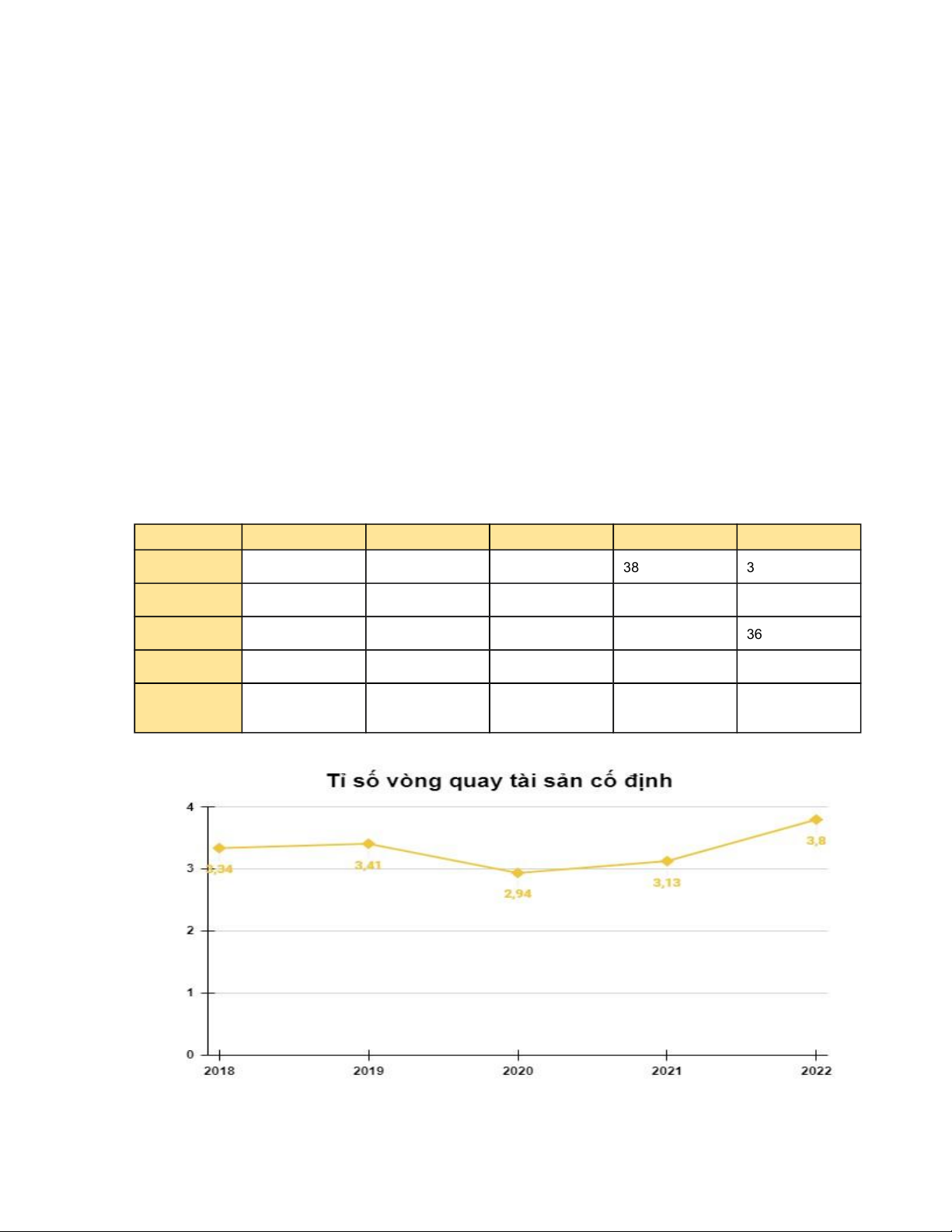

3.2. Tỷ số vòng quay tài sản cố định

- Chỉ số này giúp đánh giá hiệu quả sử dụng Tài sản cố định của doanh nghiệp, cho thấy 1

đồng TSCĐ tham gia vào quá trình sản xuất kinh doanh sẽ tạo ra bao nhiêu đồng doanh thu

- Công thức: Tỉ số vòng quay TSCĐ = Doanh thu thuần / Giá trị tài sản cố định 2018 2019 2020 2021 2022 Tài sản cố

439.414.470.274 382.110.437.351 định đầu kỳ

478.343.003.170 443.412.746.644 377.978.995.741 Tài sản cố định cuối kỳ

443.412.746.644 439.414.470.274 382.110.437.351 377.978.995.741 351.345.305.069

Giá trị tài sản 460.877.874.907 441.413.608.459 410.762.453.813 380.044.716.546 cố định 364.662.150.405 Doanh thu

1.207.149.097.67 1.191.244.188.85 thuần

1.537.710.666.760 1.504.194.901.58 4 8 6 1.387.339.764.777 Tỉ số vòng quay tài sản 3 ,34 3 ,41 2 ,94 3 ,13 3 8 , cố định lOMoAR cPSD| 59054137

Nhận xét: Từ năm 2018, tỉ số vòng quay tài sản cố định là 3,34, rồi qua năm 2019 tăng lên

3,41. Cho thấy hoạt động sử dụng tài sản cố định của công ty hiệu quả. Nhưng đến năm

2020 giảm xuống 2,94, cho thấy hiệu quả sự dụng tài sản cố định của công ty chưa đạt đến

mức tối ưu. Năm 2021 và năm 2022 tăng mạnh lần lượt là 3,13 và 3,8, cho thấy doanh

nghiệp đã cải thiện hiệu quả việc sử dụng tài sản cố định

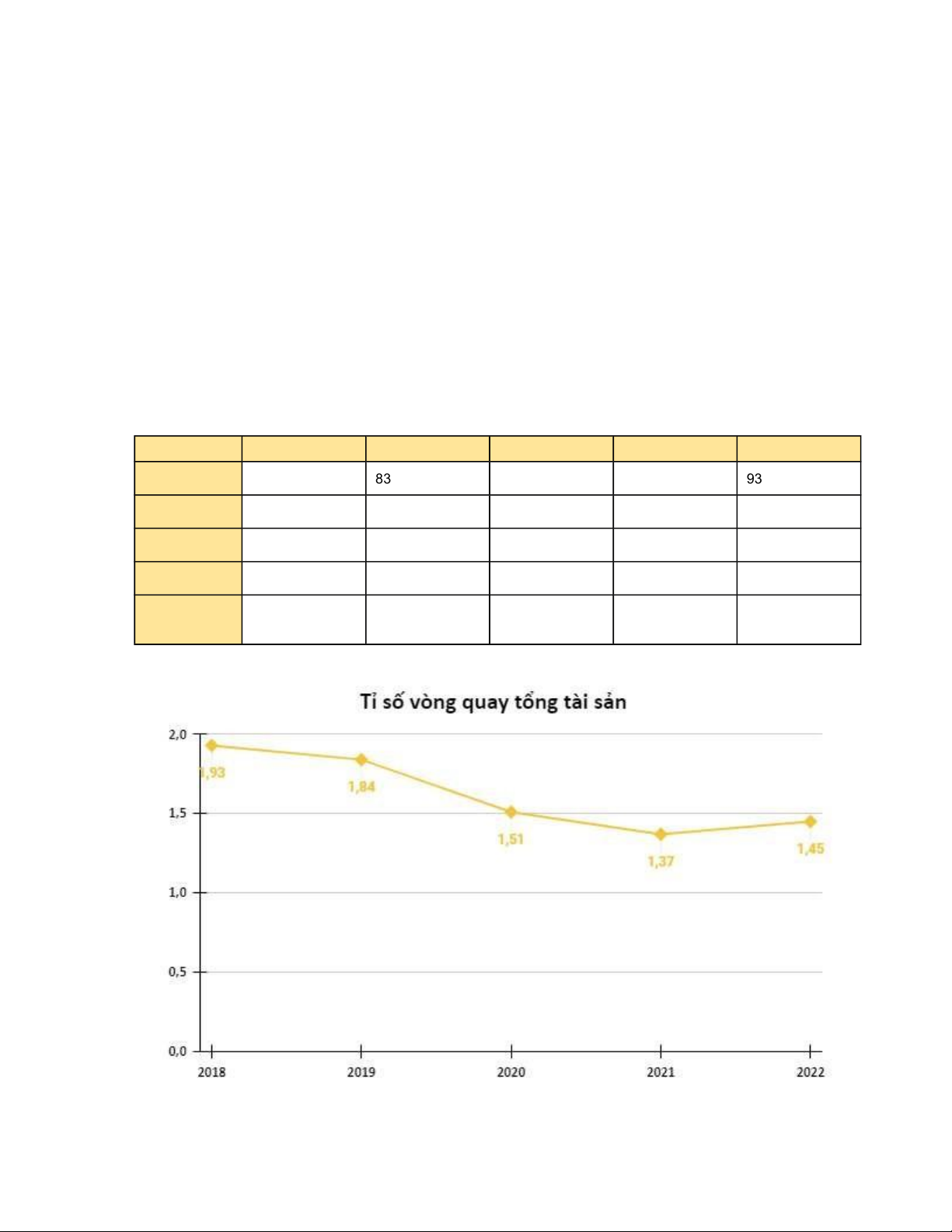

3.3. Tỷ số vòng quay tổng tài sản

- Hệ số vòng quay tổng tài sản dùng để đánh giá hiệu quả của việc sử dụng tài sản của

công ty. Thông qua hệ số này chúng ta có thể biết được với mỗi một đồng tài sản có bao

nhiêu đồng doanh thu được tạo ra.

- Công thức: Tỉ số vòng quay tổng tài sản = Doanh thu thuần/ Tổng tài sản bình quân 2018 2019 2020 2021 2022 Tổng tài sản 758.517.049.979 804.069.684.410 đầu kì

838.815.034.591 797.474.783.543 937.098.351.202 Tổng tài sản cuối kì

838.815.034.591 797.474.783.543 804.069.684.410 937.098.351.202 978.496.121.183 Tổng tài sản bình quân

798.666.042.285 818.144.909.067 800.772.233.977 870.584.017.806 957.797.236.193 Doanh thu

1.207.149.097.67 1.191.244.188.85 thuần

1.537.710.666.760 1.504.194.901.58 4 8 6 1.387.339.764.777 Tỉ số vòng quay tổng tài 1 ,93 1 ,84 1 ,51 1 ,37 1 ,45 sản lOMoAR cPSD| 59054137

Nhận xét: Tỉ số vòng quay tổng tài sản của công ty trong vòng 5 năm có xu hướng giảm.

Song tổng tài sản đều tăng theo từng năm. Năm 2018, tỉ số vòng quay tổng tài sản đạt ở

mức cao nhất 1,93, tuy nhiên từ sau năm 2018 đến năm 2021, giảm xuống đến 1,37. Điều

đó cho thấy công ty sử dụng tài sản của mình chưa đạt hiệu quả. Năm 2021 qua năm

2022, tỉ số tăng nhẹ từ 1,37 đến 1,45, tức là tăng 0,08 lần. Trong giai đoạn này, công ty đã

sử dụng hiệu quả tài sản và tạo ra doanh thu

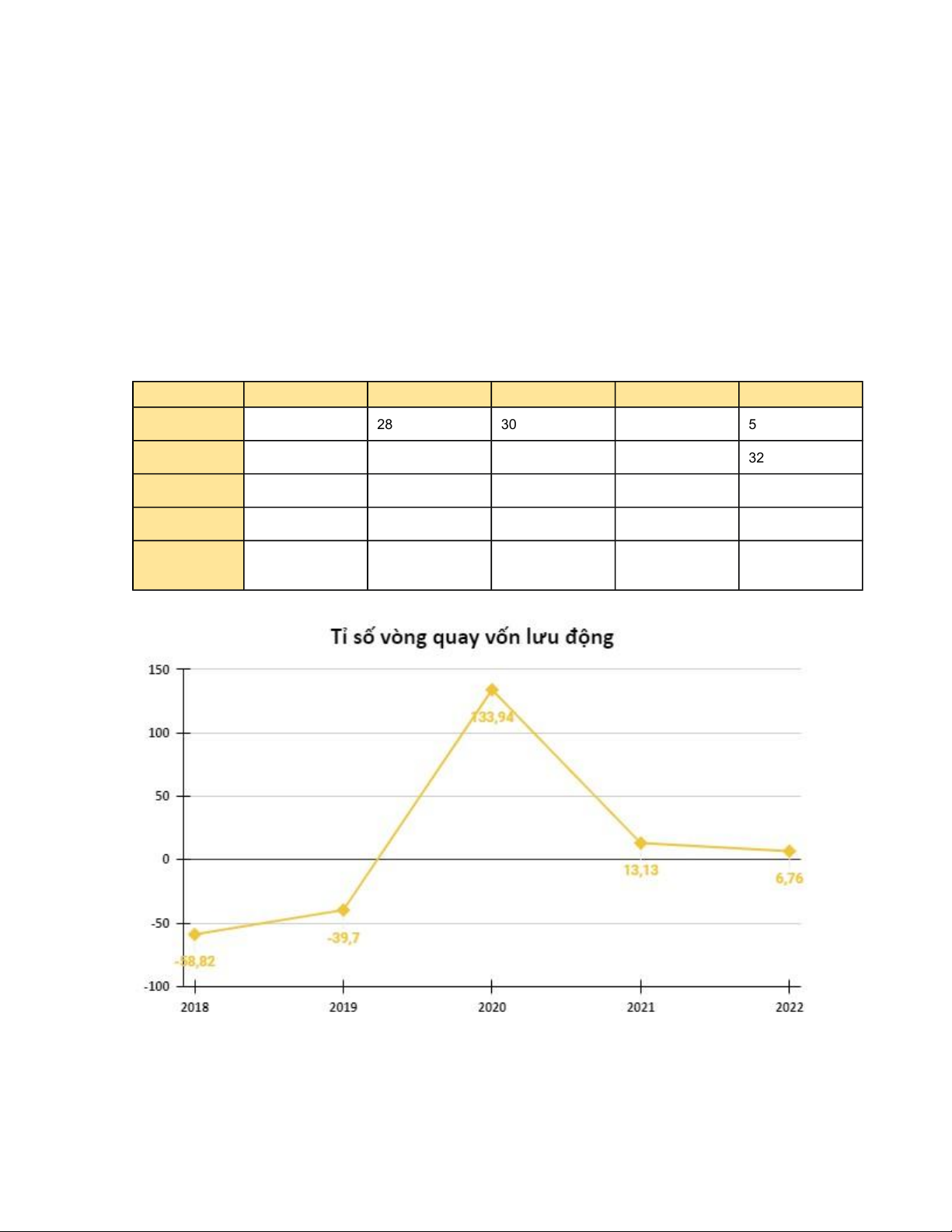

3.4. Tỷ số vòng quay vốn lưu động

- Công thức: Tỉ số vòng quay vốn lưu động = Doanh thu thuần/ Vốn lưu động bình quân 2018 2019 2020 2021 2022 Tài sản ngắn

254.459.776.872 287.618.225.072 411.134.214.463 hạn bình quân 301.894.510.697 525.605.837.398 Nợ ngắn hạn

280.600.521.594 325.504.812.569 292.881.801.490 320.391.978.585 bình quân 320.391.978.585 Doanh thu

1.537.710.666.76 1.504.194.901.58 1.387.339.764.77 thuần 0 4

1.207.149.097.678 1.191.244.188.85 6 7 Vốn lưu động bình quân

-26.140.744.722 -37.886.587.497 9.012.709.207 90.742.235.879 205.213.858.814 Tỉ số vòng quay vốn lưu -58,82 -39,7 133,94 13 ,13 6 ,76 động

Nhận xét: Năm 2018 và năm 2019, vốn lưu động âm, cho thấy tài sản ngắn hạn của công

ty thấp hơn nợ ngắn hạn. Hay nói các khác, dù có chuyển hóa hết tài sản ngắn hạn thành

tiền thì vẫn không đủ đáp ứng các nghĩa vụ của công ty. Điều này cực kỳ nguy hiểm cho lOMoAR cPSD| 59054137

công ty. Tuy nhiên, qua năm 2020 thì tỉ số vốn lưu động tăng mạnh ở mức 133,94 cho thấy

công ty có lợi thế cạnh tranh tốt, dòng tiền kinh doanh khỏe mạnh và rất ít nợ vay. Đến năm

2021 và năm 2020 giảm lần lượt ở mức 13,13 và 6,76, có lẽ công ty đang gặp khó khăn nên

công ty đã huy động nhiều vốn vay ngắn hạn

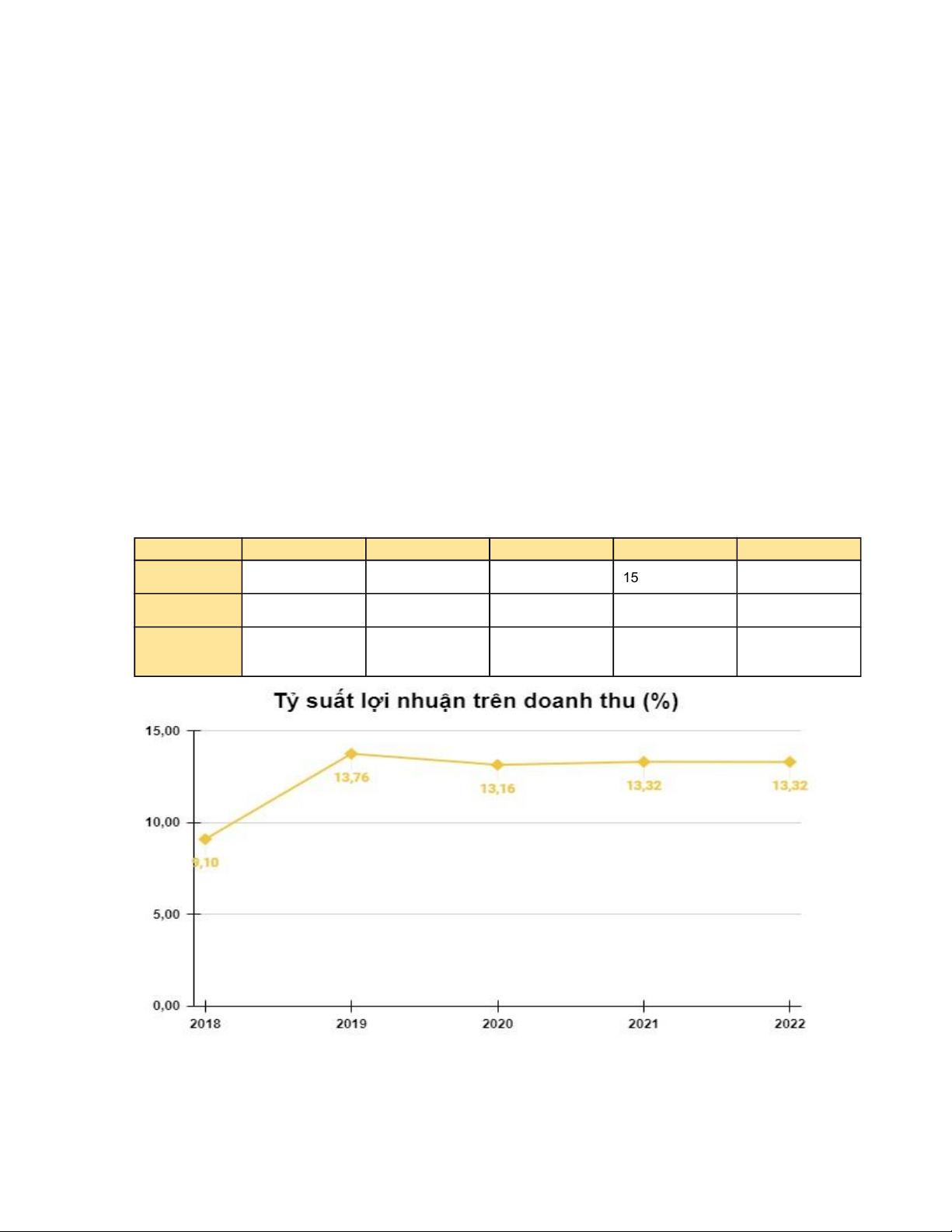

4. Phân tích tỷ số khả năng sinh lời 4.1.

Tỷ suất lợi nhuận trên doanh thu

- Tỷ suất lợi nhuận trên doanh thu (viết tắt là ROS) được xác định bằng tỷ lệ của lợinhuận

ròng trên doanh thu thuần trong kỳ kinh doanh của doanh nghiệp. Chỉ số này cho nhà đầu

tư biết với mỗi 1 đồng doanh thu thì doanh nghiệp sẽ thu về được bao nhiêu đồng lợi nhuận ròng.

- ROS càng cao cho thấy công ty quản lý chi phí càng hiệu quả và ngược lại ROS thấpnhiều

khả năng đến từ việc công ty quản lý chi phí chưa tốt.

- Công thức: ROS= Lợi nhuận ròng/ Doanh thu thuần 2018 2019 2020 2021 2022 Lợi nhuận 158.813.094.601 184.734.743.197 ròng

140.005.542.455 207.043.200.667 158.689.173.658 Doanh thu

1.207.149.097.67 1.191.244.188.85 thuần

1.537.710.666.760 1.504.194.901.58 4 8 6 1.387.339.764.777 Tỷ suất lợi nhuận trên 9 ,10 13 ,76 13 ,16 13 ,32 13 ,32 doanh thu (%) lOMoAR cPSD| 59054137

Nhận xét: Tỷ suất lợi nhuận trên doanh thu của SMB từ năm 2018-2019 có sự tăng mạnh,

nhưng từ giai đoạn 2019-2022 có xu hướng giảm và ít biến động. Từ tỷ lệ trên và Báo cáo

kết quả hoạt động kinh doanh năm 2019, ta có thể nhận xét rằng ROS năm 2019 tăng mạnh

vì doanh thu thuần của công ty tăng và những khoản chi phí giảm hơn so với các năm trong

gian đoạn nghiên cứu cho thấy rằng năm 2019 công ty quản lý chi phí.

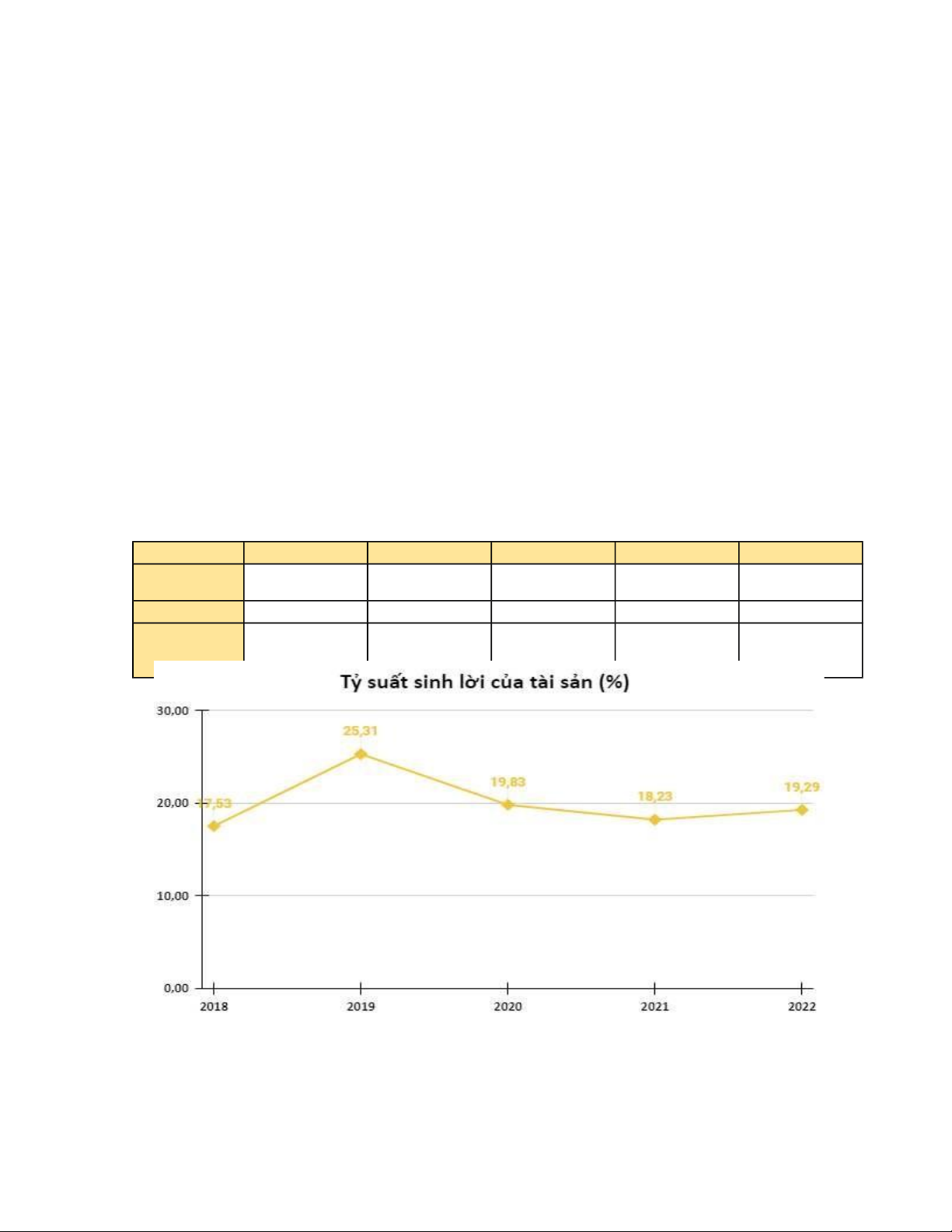

4.2. Tỷ suất sinh lời của tài sản -

Tỷ suất sinh lời của tài sản (ROA – Return on assets) được tính bằng tỷ lệ của lợi

nhuậnròng trên tổng tài sản trong kỳ kinh doanh của doanh nghiệp. ROA cho biết quy mô

lợi nhuận ròng thu được từ mỗi đồng đầu tư vào tổng tài sản của doanh nghiệp. -

Nhìn chung ROA càng cao thì càng tốt vì ROA càng cao chứng tỏ khả năng sinh

lời trênvốn đầu tư hoặc tần suất khai thác tài sản của doanh nghiệp càng lớn. - Công thức:

ROA= Lợi nhuận ròng/ Tổng tài sản 2018 2019 2020 2021 2022 Lợi nhuận

140.005.542.455 207.043.200.667 158.813.094.601 158.689.173.658 184.734.743.197 ròng

Tổng tài sản 798.666.042.285 818.144.909.067 800.772.233.977 870.584.017.806 957.797.236.193 Tỷ suất sinh lời của tài

17,53 25,31 19,83 18,23 19,29 sản (%)

Nhận xét: Trong năm 2019 tăng đột biến 7.78% (từ 15,53% đến 25,31%). Nhưng ở giai

đoạn 2019-2022, ROA của công ty lại có xu hướng giảm nguyên nhân là những năm này lOMoAR cPSD| 59054137

lợi nhuận có xu hướng giảm có thể dó tình trạng kinh doanh gặp khó khăn trong đại dịch Covid-19.

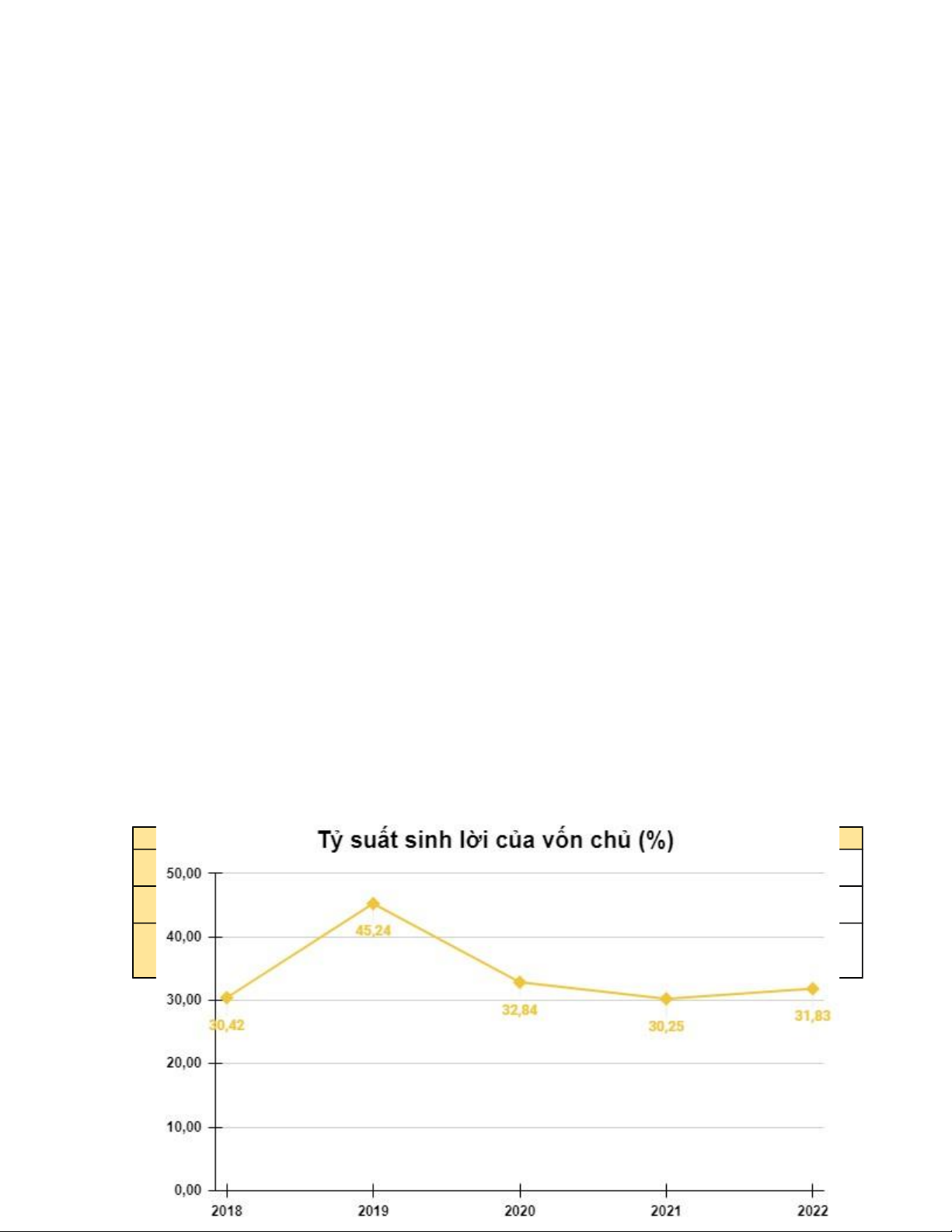

4.3. Tỷ suất sinh lời của vốn chủ

- Tỷ suất sinh lời VCSH (ROE – Return on equity) để đo lường khả năng sinh lời của doanh

nghiệp. ROE cho biết quy mô lợi nhuận ròng thu được từ mỗi đồng vốn đầu tư của các chủ

sở hữu (hay cổ đông) vào doanh nghiệp. - Công thức: ROE= Lợi nhuận ròng/ Vốn chủ sở hữu

Nhận xét: ROE trong giai đoạn 2019 tăng 14.82% (từ 30.42% đến 45.24%) do đó chứng

tỏ ban lãnh đạo doanh nghiệp sử dụng vốn của cổ đông khá hiệu quả. Giai đoạn

20192022, ROE của công ty có xu hướng giảm có thể kể đến tác động của đại dịch

Covid-19 làm cho lợi nhuận ròng giảm ảnh hưởng đến ROE.

5. Phân tích tỷ số đo lường giá trị thị trường

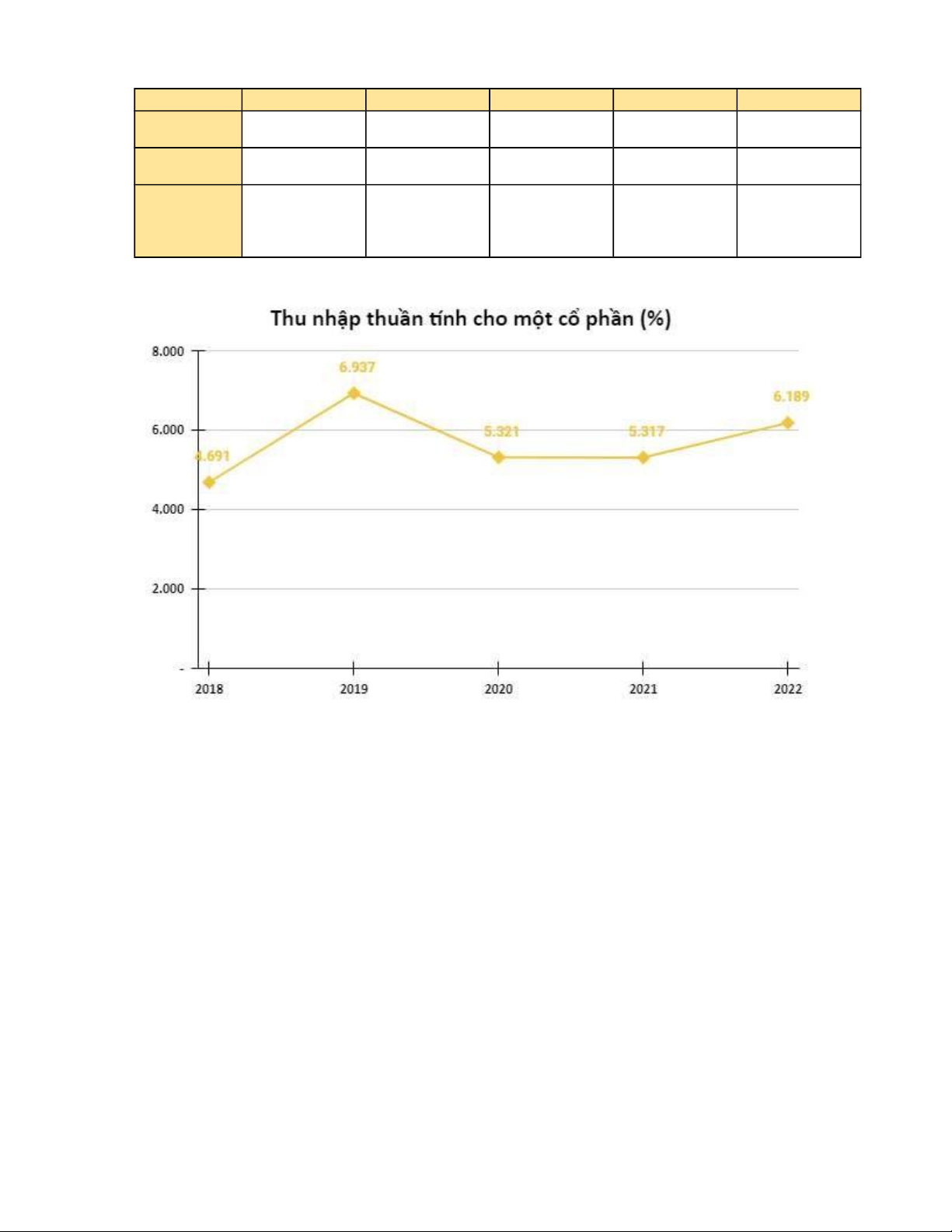

5.1. Thu nhập thuần tính cho một cổ phần

- Chỉ số EPS (Earning Per Share) là khoản lợi nhuận sau thuế mà các nhà đầu tư

chứngkhoán thu được tính trên 1 cổ phiếu. EPS là chỉ số quan trọng, phản ánh kết quả

kinh doanh của doanh nghiệp và giúp nhà đầu tư có thể so sánh lợi nhuận được tạo ra trên

một cổ phiếu giữa các doanh nghiệp khác nhau.

- Công thức: EPS=Lợi nhuận ròng/ Số cổ phiếu lưu hành 2018 2019 2020 2021 2022 Lợi nhuận

140.005.542.455207.043.200.667158.813.094.601158.689.173.658184.734.743.197 ròng

Vốn chủ sở 460.273.245.256457.664.676.781483.624.366.592524.666.062.689580.392.776.504 hữu Tỷ suất sinh 30 ,42 45 ,24 32 ,84 30 ,25 31 ,83 lời của vốn chủ (%) lOMoAR cPSD| 59054137 2018 2019 2020 2021 2022 Lợi nhuận ròng

140.005.542.455207.043.200.667158.813.094.601158.689.173.658184.734.743.197 Số cổ phiếu 29.846.648 29.846.648 29.846.648 29.846.648 lưu hành 29.846.648 Thu nhập thuần tính 4.691 6.937 5.321 5.317 6.189 cho một cổ phần (%)

Nhận xét: Thu nhập thuần từ 2018-2019 tăng cao 2,3% (từ 4,691% đến 6,973%) nhưng lại

giảm mạnh từ năm 2019, có thể vì dịch Covid-19 nên tình hình kinh doanh của SMB bị suy

giảm nghiêm trọng. Giai đoạn 2020-2022, lợi nhuận của SMB đã giữ mức ổn định nên thu

nhập thuần tăng dần, nhà đầu tư có kỳ vọng cao hơn về lợi nhuận được tạo ra trên một cổ

phiếu của doanh nghiệp trong tương tai

5.2. Tỷ số giá thu nhập P/E

- Chỉ số P/E (viết tắt của chỉ số Price to Earning ratio) là chỉ số đánh giá mối quan hệ giữagiá

thị trường của cổ phiếu (Price) và thu nhập trên một cổ phiếu (EPS). Chỉ số P/E thể hiện

mức giá mà nhà đầu tư sẵn sàng bỏ ra cho một đồng lợi nhuận thu được từ cổ phiếu.

- Công thức: P/E= Giá thị trường của cổ phiếu/ EPS lOMoAR cPSD| 59054137 2018 2019 2020 2021 2022

Giá thị trường của

cổ phiếu (Giá đóng 32.400 39.400 41.900 42.700 44.450

cửa ở phiên cuối năm) EPS 4.691 6.937 5.321 5.317 6.189

Tỷ số giá thu nhập 7, 7 ,18 P/E (%) 6 ,91 5 ,68 87 8 ,03

Nhận xét: Tỷ số giá thu nhập biến động giảm 1,2% (từ 6,91% đến 5,68%) năm 20182019,

từ năm 2019-2021 đã tăng lên và giữ ổn định. Nhưng khi qua đến năm 2022, tỷ số giá thu

nhập lại giảm 0,8% (từ 8,03% đến 7,18%), nếu tiếp tục bị giảm xuống thì sự kỳ vọng của

nhà đầu tư về việc tăng trưởng thu nhập từ cổ phiếu cũng sẽ giảm đi trong tương lai.

Tài liệu liên quan:

-

Tình Hình Nợ Công Việt Nam 2018: Tác Động và Triển Vọng 2019 | Môn Kinh tế - Trường Cao đẳng Kinh tế Kế hoạch Đà Nẵng

71 36 -

Bài tập định giá tài chính và cổ phiếu | Môn Kinh tế - Trường Cao đẳng Kinh tế Kế hoạch Đà Nẵng

78 39 -

Báo cáo Kinh Tế - Xã Hội tỉnh Quảng Ngãi giai đoạn 2016-2020 | Môn Kinh tế - Trường Cao đẳng Kinh tế Kế hoạch Đà Nẵng

76 38 -

Tóm tắt chương 1: Toàn cầu hóa và kinh tế chính trị | Môn Kinh tế - Trường Cao đẳng Kinh tế Kế hoạch Đà Nẵng

86 43