Phân tích và lấy một ví dụ minh họa về một hãng độc quyền thuần túy (độc quyền tự nhiên) và chỉ rõ cách thức mà hãng này lựa chọn sản lượng và lợi nhuận trong ngắn hạn và dài hạn | Bài thảo luận Kinh tế vi mô

Phân tích và lấy một ví dụ minh họa về một hãng độc quyền thuần túy (độc quyền tự nhiên) và chỉ rõ cách thức mà hãng này lựa chọn sản lượng và lợi nhuận trong ngắn hạn và dài hạn | Bài thảo luận Kinh tế vi mô. Tài liệu giúp bạn tham khảo, ôn tập và đạt kết quả cao. Mời đọc đón xem!

Môn: Kinh tế vi mô (KTVM02) 212 tài liệu

Trường: Trường Đại học Thương Mại 2.6 K tài liệu

Tác giả:

Preview text:

GIÁO DỤC VÀ ĐÀO TẠO

TRƯỜNG ĐẠI HỌC THƯƠNG MẠI

BÀI THẢO LUẬN MÔN KINH TẾ VI MÔ 1 Hà Nội, 2021 Kinh tế vi mô 1 Tiểu luận

Đề tài: Phân tích và lấy một ví dụ minh họa về một hãng độc quyền thuần túy (độc

quyền tự nhiên) và chỉ rõ cách thức mà hãng này lựa chọn sản lượng và lợi nhuận trong

ngắn hạn và dài hạn.

Giáo viên hướng dẫn: TS.Hà Thị Cẩm Vân

Lớp: 2154MLNP0221 Nhóm: 11 Thành viên: STT Họ và tên 1 Phan Chí Trung 2 Đặng Tiến Việt 3 Ngô Quang Vũ 4 Trần Danh Tùng 5

Phạm Thị Ngọc Uyên 6

Đặng Lê Trung Tuấn 7

Trương Ngọc Hoàng Tuấn 8

Nguyễn Thị Thu Uyên 9 Trần Văn Trường 10 Lang Triệu Vi 11 Lê Hà Vi 12 Đinh Xuân Vĩ

Nhóm trưởng: Phan Chí Trung 2 Kinh tế vi mô 1 Lời cảm ơn

Lời đầu tiên, nhóm chúng em xin gửi lời cảm ơn chân thành đến Cô Hà Thị Cẩm

Vân – Giảng viên giảng dạy học phần môn Kinh tế Vi Mô 1. Trong quá trình học tập và

tìm hiểu, chúng em đã nhận được sự quan tâm giúp đỡ, hướng dẫn rất tận tình, tâm

huyết của cô.Trong quá trình tham dự lớp học của cô, em đã tiếp cần được những kiến

thức bổ ích và rất cần thiết trong quá trình học tập, làm việc sau này. Từ nền tảng những

kiến thức cơ bản mà cô truyền tải, cũng như những ví dụ mà cô phân tích đã giúp chúng

em hoàn thành bài thảo luận một cách tốt nhất. Bộ môn Kinh tế Vi Mô là môn học thú

vị, bổ ích và vô cùng thực tiễn; song cũng không tránh khỏi những thiếu sót trong quá

trình thảo luận. Vậy nên nhóm em rất mong nhận được những góp ý từ cô và các bạn để

bài thảo luận của chúng em được hoàn thiện hơn.

Chúng em xin chân thành cảm ơn! 3 Kinh tế vi mô 1

Lời mở đầu và tính cấp thiết của đề tài

Giao thông vận tải là ngành thuộc kết cấu hạ tầng giúp cho quá trình sản xuất và

đời sống xã hội diễn ra bình thường và thông suốt. Nó thường được ví như hệ thống

mạch máu của cơ thể xã hội. Vì vậy, ở mỗi địa phương, mỗi quốc gia muốn phát triển

kinh tế xã hội nhất thiết giao thông vận tải phải được đầu tư “đi trước một bước”.

Ngành đường sắt Việt Nam trong quá trình hình thành và phát triển đã có bề dày

lịch sử 132 năm (1881 -2013); hiện nay, Tổng Công ty Đường sắt Việt Nam (VNR) là

doanh nghiệp duy nhất độc quyền trong quản lí và kinh doanh vận tải đường sắt. Nhìn

tổng quan ngành đường sắt của Tổng công ty đường sắt Việt Nam tính đến thời điểm

hiện nay có mức doanh thu thấp kỷ lục do yếu tố chủ quan (nguồn vốn, cơ sở vật

chất,…) cùng các yếu tố khách quan (sự phát triển của các loại hình giao thông vận tải,

tình hình dịch bệnh,…). Tuy nhiên, nhờ sự ra đời sớm so với các phương tiện giao thông

vận tải khác mà Đường sắt cũng đã từng trở thành ngành chủ lực trong vận tải và trong

sự phát triển kinh tế - xã hội của quốc gia trong những năm trước, là thời kì huy hoàng

của ngành đường sắt Việt Nam. Như vậy, một vấn đề tất yếu trong nền sản xuất kinh tế

thị trường đó là quy luật cạnh tranh: Làm sao để thu được lợi nhuận tối đa? Bằng cách

nào có thể đáp ứng được nhu cầu đa dạng của khách hàng ?...Đây là một trong những

câu hỏi luôn đặt ra cho mỗi doanh nghiệp. Nhằm đưa ra một cái nhìn cụ thể vấn đề tình

hình độc quyền tự nhiên trong lĩnh vực vận tải đường sắt ở nước ta, nhóm 11 chúng em

quyết định thực hiện đề tài “Tổng Công ty Đường sắt Việt Nam - Thực trạng độc quyền

ngành đường sắt tại Việt Nam” trong thời kì huy hoàng và thịnh hành. 4 Kinh tế vi mô 1 Mục lục

Lời cảm ơn .......................................................................................................... 3

Lời mở đầu và tính thiết yếu của đề tài .............................................................. 4

1. Cơ sở lý thuyết ............................................................................................. 7

1.1. Thị trường độc quyền bán thuần tuý ...................................................... 7

1.1.1. Khái niệm ........................................................................................ 7

1.1.2. Các đặc trưng của thị trường độc quyền bán thuần tuý ................... 7

1.1.3. Nguyên nhân dẫn đến độc quyền bán .............................................. 7

1.1.4. Đường cầu và đường doanh thu cận biên của hãng độc quyền ....... 8

1.2. Tối đa hoá lợi nhuận của doanh nghiệp độc quyền bán thuần tuý trong ngắn hạn

………………………………………………………………………...9

1.2.1. Đièu kiện tối đa hoá lợi nhuận ........................................................ 9

1.2.2. Khả năng sinh lợi của doanh nghiệp độc quyền bán thuần tuý ....... 9

1.2.3. Quy tắc định giá của nhà độc quyền.............................................. 12

1.2.4. Tác động của chính sách thuế ........................................................ 13

1.2.5. Độc quyền bán không có đường cung ........................................... 14

1.2.6. Đo lường sức mạnh độc quyền ...................................................... 15

1.2.7. Tổn thất xã hội khi có hiện tượng độc quyền bán ......................... 16

1.3. Tối đa hoá lợi nhuận của doanh nghiệp độc quyền bán thuần tuý trong dài hạn 17

1.4. Độc quyền mua thuần tuý .................................................................... 18

1.4.1. Các đặc trưng của độc quyền mua thuần tuý................................. 18

1.4.2. Điều kiện tối đa hoá lợi nhuận của doanh nghiệp độc quyền mua thuàn tuý 18

1.4.3. Lựa chọn sản lượng của doanh nghiệp độc quyền mua thuần tuý 18

1.4.4. Tổn thất xã hội khi có hiện tượng độc quyền mua thuần tuý ........ 19

2. Cơ sở thực tiễn ........................................................................................... 20

2.1. Tổng quan số liệu về Tổng công ty đường sắt Việt nam ..................... 20

2.2. Tối đa hoá lợi nhuận trong ngắn hạn ................................................... 21

2.2.1. Tối đa hoá lợi nhuận ...................................................................... 21 5 Kinh tế vi mô 1

2.2.2. Khả năng sinh lợi nhuận của doanh nghiệp .................................. 22

2.2.3. Tối đa hoá doanh thu ..................................................................... 22

2.2.4. Sức mạnh độc quyền của công ty đường sắt ................................. 22

2.3. Tối đa hoá lợi nhuận trong dài hạn ...................................................... 23

Lời kết ............................................................................................................... 25

Tài liệu tham khảo ............................................................................................ 27 6 Kinh tế vi mô 1

1. Cơ sở lý thuyết: THỊ TRƯỜNG ĐỘC QUYỀN THUẦN TÚY

1.1. Thị trường độc quyền bán thuần túy 1.1.1. Khái niệm

Thị trường độc quyền bán thuần tuý (sau đây sẽ gọi là độc quyền bán) là thị

trường mà trong đó chỉ có duy nhất một doanh nghiệp cung ứng toàn bộ hàng hoá hay

dịch vụ trên thị trường. Doanh nghiệp cung ứng duy nhất này được gọi là doanh nghiệp độc quyền bán.

1.1.2. Các đặc trưng của thị trường độc quyền bán thuần túy

Thị trường độc quyền bán thuần túy được nhận biết thông qua ba đặc trưng cơ bản sau:

- Chỉ có một hãng duy nhất cung ứng toàn bộ sản phẩm trên thị trường

- Sản phẩm hàng hóa trên thị trường độc quyền không có hàng hóa thay thế gần

gũi. Nếu không có sản phẩm thay thế tương tự với sản phẩm của mình, nhà độc quyền sẽ

không lo ngại về việc người tiêu dùng sẽ chuyển sang sử dụng các sản phẩm thay thế khi

nhà độc quyền định giá cao hơn

- Thị trường độc quyền bán thuần túy có rào cản lớn về việc gia nhập hoặc rút lui

khỏi thị trường. Rào cản gia nhập khiến cho hãng độc quyền bán là nhà sản xuất và cung

ứng duy nhất trên thị trường. Nếu không có rào cản rút lui khỏi thị trường thì sẽ không

có bất kỳ sản phẩm nào mà nhà độc quyền đó đã cung cấp cho thị trường

1.1.3. Nguyên nhân dẫn đến độc quyền bán

Có rất nhiều nguyên nhân dẫn tới độc quyền bán thuần túy, có thể là những điều

kiện chủ quan (bản thân) của hãng và những điều kiện khách quan (bên ngoài) doanh

nghiệp. Nguyên nhân cơ bản của độc quyền là hàng rào gia nhập: Doanh nghiệp độc

quyền tiếp tục là người bán duy nhất trên thị trường của nó vì các doanh nghiệp khác

không thể gia nhập thị trường và cạnh tranh với nó. Các hàng rào ngăn cản gia nhập đến

lượt nó lại phát sinh từ các nguồn chính sau:

- Quá trình sản xuất đạt được hiệu suất kinh tế tăng theo quy mô (độc quyền tự

nhiên). Một ngành được coi là độc quyền tự nhiên khi một hãng duy nhất có thể cung

cấp một hàng hóa hoặc dịch vụ cho toàn bộ thị trường với chi phí thấp hơn trường hợp

có hai hoặc nhiều hãng. Khi đó một hãng lớn cung cấp sản phẩm là cách sản xuất có

hiệu quả nhất. Điều này có thể thấy ở các ngành dịch vụ công cộng như sản xuất và phân

phối điện năng, cung cấp nước sạch, đường sắt, điện thoại...

- Sự kiểm soát được yếu tố đầu vào của quá trình sản xuất. Điều này giúp cho

người nắm giữ có vị trí gần như độc quyền trên thị trường. 7 Kinh tế vi mô 1

- Bằng phát minh sáng chế: Bằng phát minh, sáng chế được pháp luật bảo vệ là

một trong những nguyên nhân tạo ra độc quyền vì luật bảo hộ bằng sáng chế chỉ cho

phép một nhà sản xuất sản xuất mặt hàng vừa được phát minh và do vậy họ trở thành nhà độc quyền.

- Các quy định của Chính phủ trong nhiều trường hợp, các doanh nghiệp độc

quyền hình thành do Chính phủ trao cho một cá nhân hay doanh nghiệp nào đó đặc

quyền trong việc buôn bán một hàng hóa hoặc dịch vụ nhất định.

- Do sở hữu được một nguồn lực lớn: điều này giúp cho người nắm giữ có vị trí

gần như trọn vẹn trên thị trường. Một ví dụ điển hình là Nam Phi được sở hữu những mỏ

kim cương chiếm phần lớn sản lượng của thế giới và do đó quốc gia này có vị trí gần

như đứng đầu trên thị trường kim cương. Sau khi đã biết sự hình thành độc quyền bán

trên thị trường, chúng ta có thể tiếp tục đi phân tích xem một hãng độc quyền bán ra

quyết định như thế nào về việc sản xuất bao nhiêu sản phẩm và định giá nào cho nó. Để

phân tích hành vi độc quyền trong phần này trước tiên chúng ta phải đi xem xét đường

cầu và đường doanh thu cận biên của hãng.

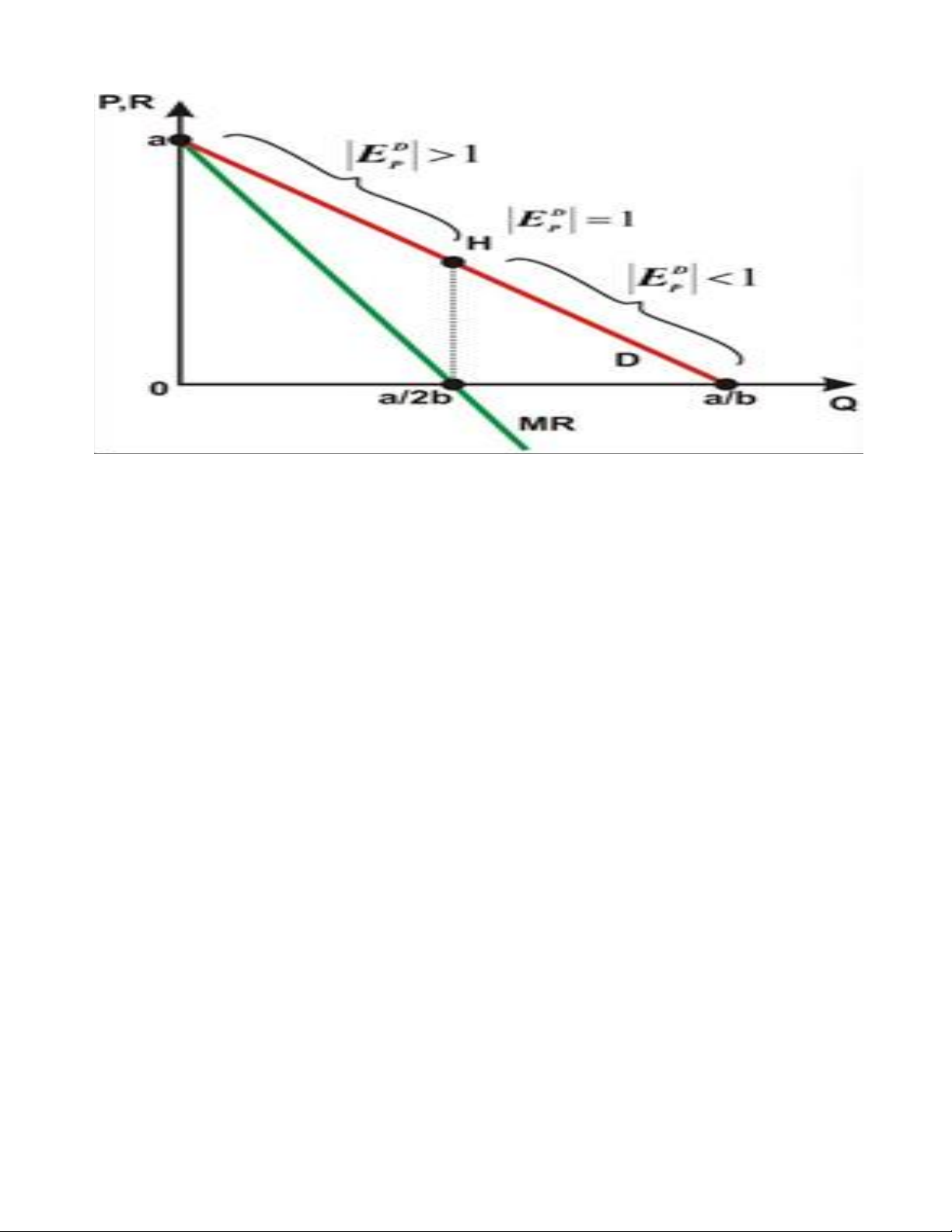

1.1.4. Đường cầu và đường doanh thu cận biên của hãng độc quyền

- Phương trình hàm cầu có dạng : P = a - bQ

- Tổng doanh thu: TR = P x Q = aQ - bQ 2

- Doanh thu cận biên: MR = a - 2bQ

- Đường doanh thu cận biên cũng là đường tuyến tính, cùng cắt trục tung tại cùng

một điểm với đường cầu và có độ dốc gấp đôi độ dốc đường cầu ∆TR ∆(P×Q) ∆Q×P ∆P×Q Q ∆P 1 - Công thức: + MR = = = + = P(1 + × ) = P(1 + ) ∆Q ∆Q ∆Q ∆Q P ∆Q ED P ∆Q P

+ Độ co dãn của cầu theo giá: EDP = × ∆P Q 1 - Do 𝐸𝐷 𝑃 < 0 nên 1 + < 1 => MR < P 𝐸𝐷 𝑃 +Khi cầu co dãn: 1 𝐸𝐷 𝑃 < -1 => 1 + > 0 => MR > 0 𝐸𝐷 𝑃 +Khi cầu kém co dãn: 1 -1 < ED P < 0 => 1 + < 0 => MR < 0 ED P +Khi cầu co dãn đơn vị: 1 ED P < -1 => 1 + = 0 => MR = 0 ED P

+Khi cầu hoàn toàn co dãn: 1 ED P < -∞ => 1 + = 1 => MR = P ED P 8 Kinh tế vi mô 1

Mối quan hệ giữa giá, doanh thu cận biên và độ co dãn của cầu theo giá

1.2. Tối đa hóa lợi nhuận của doanh nghiệp độc quyền bán thuần túy trong ngắn hạn

1.2.1. Điều kiện tối đa hóa lợi nhuận

Điều kiện tối đa hóa lợi nhuận của doanh nghiệp độc quyền bán thuần túy cũng

giống như điều kiện tối đa hóa lợi nhuận chung là MR = MC. Chứng minh điều kiện này

giống như phần chứng minh điều kiện tối đa hóa lợi nhuận tổng quát ở chương 4. Tuy

nhiên, cũng lưu ý rằng, điều kiện này mới chỉ là điều kiện cần để tối đa hóa lợi nhuận,

chưa phải là điều kiện đủ.

Điều đó hàm ý rằng, nếu doanh nghiệp độc quyền muốn tối đa hóa lợi nhuận thì

dứt khoát doanh nghiệp phải sản xuất tại mức sản lượng có doanh thu cận biên bằng với

chi phí cận biên, nhưng nếu doanh nghiệp mới chỉ sản xuất tại mức sản lượng có MR =

MC thì chưa thể khẳng định doanh nghiệp có tối đa hóa lợi nhuận hay không.

1.2.2. Khả năng sinh lợi của doanh nghiệp độc quyền bán thuần túy

Dựa vào công thức tính lợi nhuận chúng ta có thể xác định lợi nhuận của hãng độc

quyền như sau: π = TR – TC

Chúng ta có thể đưa công thức trên về dạng: π = PQ – ATC × Q = (P – ATC) × Q

Phương trình xác định lợi nhuận này cho chúng ta biết:

- Hãng có lợi nhuận kinh tế dương khi P > ATC

- Hãng có lợi nhuận kinh tế bằng 0 khi P = ATC

- Hãng bị thua lỗ nhưng vẫn tiếp tục sản xuất khi AVC < P < ATC

- Hãng đóng cửa sản xuất khi P < AVC 9 Kinh tế vi mô 1

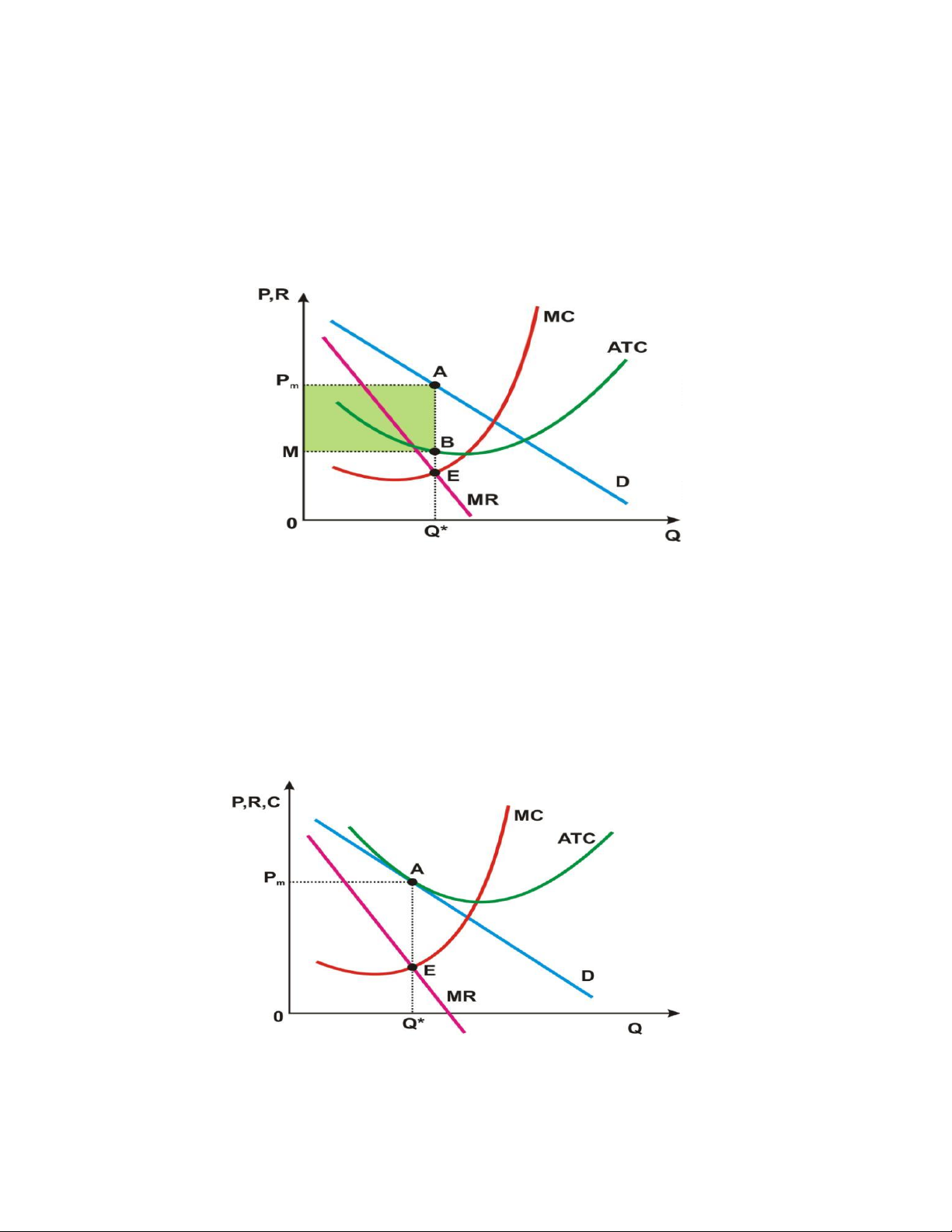

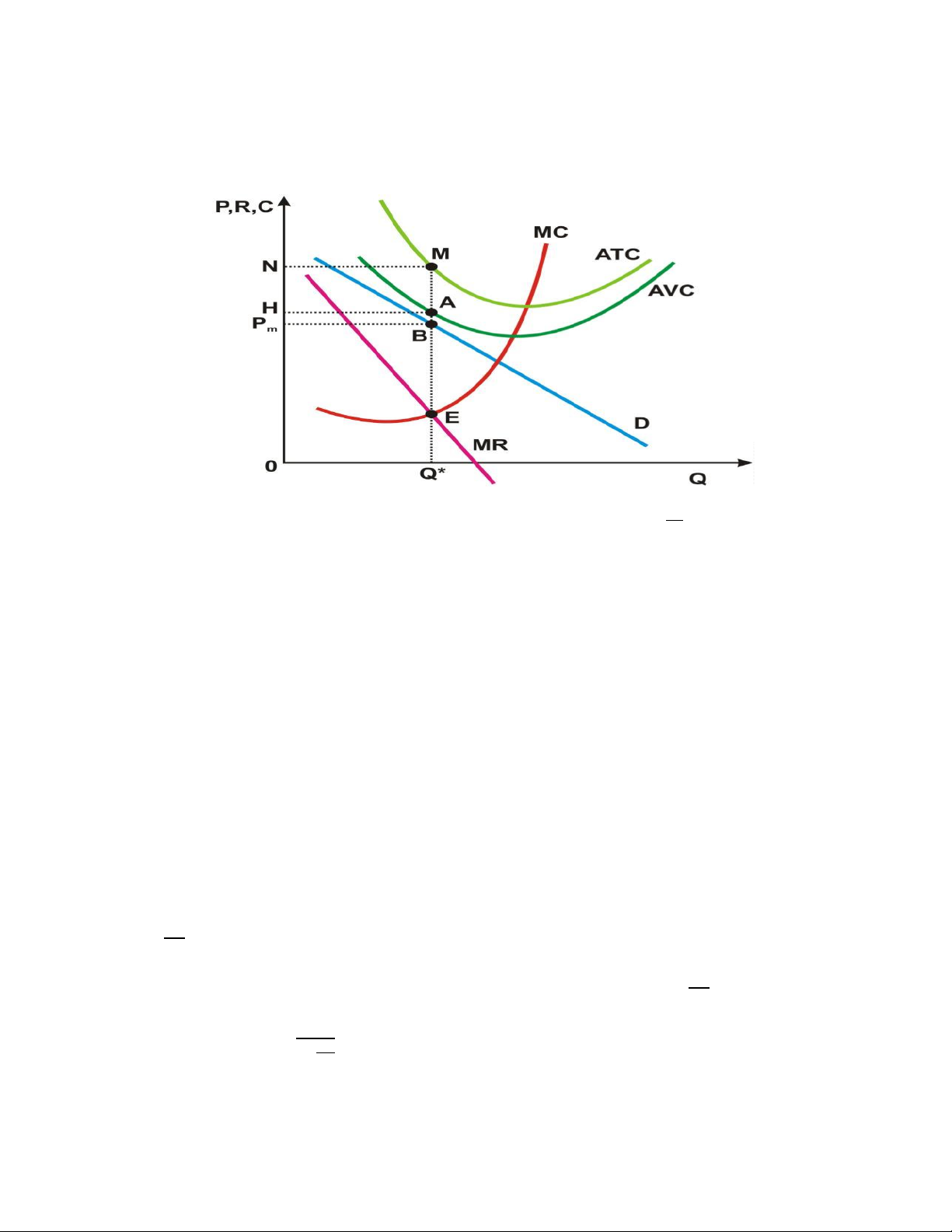

Khi giá thị trường Pm > ATC ( giá bán của doanh nghiệp lớn hơn chi phí bình quân )

Khi giá thị trường Pm>ATC ta xác định được mức sản lượng trên thị trường Q*

Doanh thu của hãng độc quyền là: TR = PQ* = SPmOQ*A

Tổng chi phí của hãng là: TC = ATC Q* = S0Q*BM

Lợi nhuận sẽ là: TR – TC = SPmMAB > 0 => Hãng kinh doanh có lãi.

Khả năng sinh lợi nhuận của doanh nghiệp độc quyền khi P>ATC

Khi giá thị trường Pm = ATC (giá bán của doanh nghiệp bằng chi phí bình quân)

Khi giá thị trường Pm =ATC ta xác định được mức sản lượng trên thị trường là Q*

Doanh thu của hãng độc quyền là: TR = PQ* = SOPmAQ*

Tổng chi phí của hãng là: TC = ATC × Q* = SOPmAQ*

𝜋 = TR – TC = 0. Vậy hãng hoà vốn khi Pm = ATC

Khả năng sinh lợi của doanh nghiệp độc quyền khi P = ATC 10 Kinh tế vi mô 1

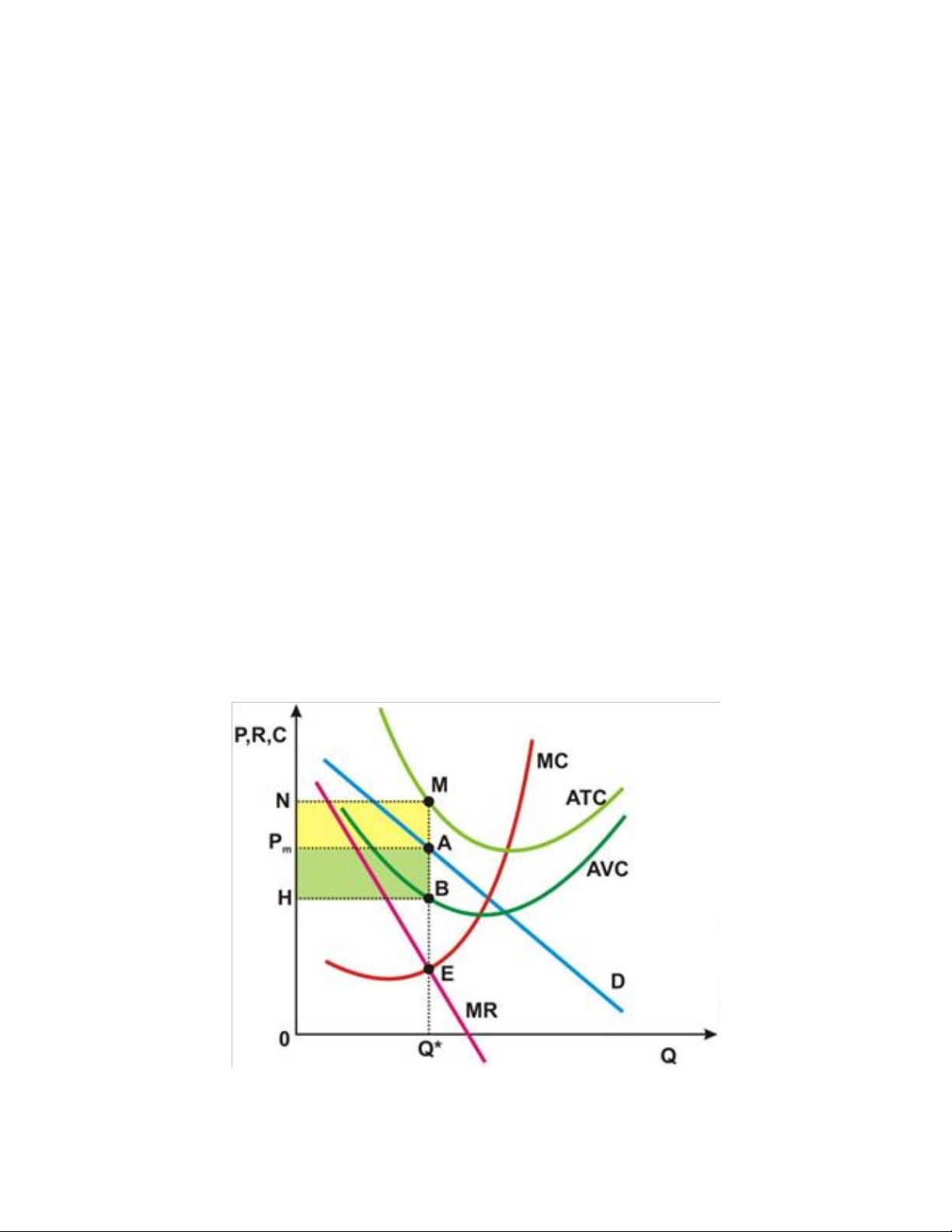

Khi giá thị trường AVC < Pm < ATC (khi mức giá của doanh nghiệp độc

quyền nhỏ hơn chi phí bình quân nhưng vẫn lớn hơn chi phí biến đổi bình quân)

Khi giá thị trường AVC < Pm < ATC ta xác định được mức sản lượng trên thị trường là Q* .

Doanh thu của hãng độc quyền là: TR = P.Q* = SOPmAQ*

Tổng chi phí của hãng là TC = ATC x Q* = SONMQ*

𝜋 = TR – TC= -SNMAPm < 0

Hãng bị lỗ phần diện tích là SNMAPm

Nếu doanh nghiệp đóng cửa ngừng sản xuất, doanh nghiệp sẽ bị thu lỗ bằng chi

phí cố định, là diện tích hình chữ nhật MNHB. Như vậy số, doanh nghiệp ngừng sản

xuất, phân thua lỗ của doanh nghiệp còn lại hơn phần thua lỗ nếu doanh nghiệp tiếp tục

sản xuất. Và do vậy, doanh. nghiệp độc quyền vẫn nên tiếp tục sản xuất trong trường hợp này.

Phân tích cụ thể hơn, ta có thể thấy, nếu doanh nghiệp độc quyền tiếp tục sản xuất

thì phần doanh thu thu được (diện tích hình chữ nhật OPmAQ*) sẽ bù đắp được cho toàn

bộ chi phí biến đổi (là diện tích hình chữ nhật OHBQ*) và một phần chi phí cố định (là

phần diện tích ABHPm). Do đó, khi doanh nghiệp tiếp tục sản xuất, doanh nghiệp chỉ bị

thua lỗ một phần chi phí cố định (là diện tích hình AMNPm) chứ không thua lỗ toàn bộ

chi phí cố định. Chính vì vậy, trong trường hợp AVC < Pm < ATC, quyết định khôn

ngoan nhất của doanh nghiệp là tiếp tục sản xuất để tối thiểu hóa lỗ.

Khả năng sinh lợi nhuận của doanh nghiệp độc quyền khi AVC < P < ATC 11 Kinh tế vi mô 1

Khi giá thị trường Pm ≤ AVC ( khi mức giá của doanh nghiệp độc quyền nhỏ

hơn chi phí bién đổi bình quân

Khả năng sinh lợi của doanh nghiệp độc quyền bán khi P < AVC

Khi mức giá của doanh nghiệp nhỏ hơn chi phí biến đổi bình quân AVC như

trong hình trên, nếu doanh nghiệp sản xuất, doanh nghiệp sẽ lựa chọn mức sản lượng Q

và bán với mức giá Pm. Khi đó, tổng doanh thu của doanh nghiệp là diện tích hình chữ

nhật OQ*BPm. Tổng chi phí của doanh nghiệp là diện tích hình OQ*MN. Doanh nghiệp

bị thua lỗ bằng diện tích hình chữ nhật MNPmB. Trong khi đó, chi phí cố định (tức là

phần thua lỗ nếu doanh nghiệp ngừng sản xuất) chỉ là diện tích hình MNHA. Chính vì

thế, ở vào tình huống này, nếu doanh nghiệp sản xuất, doanh nghiệp sẽ bị thua lỗ lớn

hơn chi phí cố định. Do vậy, quyết định tốt nhất của doanh nghiệp lúc này là đóng cửa, ngừng sản xuất.

1.2.3. Quy tắc định giá của nhà độc quyền

Như đã phân tích, để tối đa hóa lợi nhuận, doanh nghiệp độc quyền sẽ lựa chọn

mức sản lượng mà tại đó thỏa mãn điều kiện MR = MC. Theo chứng minh ở phần trên, ta có: 1 MR = P( +1) ED P

Thay thế vào điều kiện tối đa hóa lợi nhuận, ta rút ra: 1 MC = P( +1) ED P Từ đó, ta có MC : P = 1 1+EDP

Đây chính là nguyên tắc đặt giá của doanh nghiệp độc quyền. 12 Kinh tế vi mô 1

Trong thực tế, các doanh nghiệp thường chỉ có hiểu biết giới hạn về đường cầu và

đường doanh thu cận biên của mình. Do đó, thường là khá khó khăn cho các doanh

nghiệp khi áp dụng điều kiện MR = MC để xác định ra mức sản lượng tối ưu và mức giá

bán cho từng sản phẩm. Hơn nữa, mặc dù đường cầu thường được đề cập đến như một

đường tuyến tính, nhưng trong thực tế thì đường cầu có thể có nhiều dạng khác nhau,

thông thường là dạng phi tuyến. Tuy nhiên, nếu các doanh nghiệp biết được về chi phí

cận biên (MC) của doanh nghiệp mình và độ co dãn của cầu theo giá thì doanh nghiệp

có thể áp dụng công thức để đặt giá cho sản phẩm của mình. Công thức cho ta thấy,

chính sách giá tối ưu đối với doanh nghiệp độc quyền phụ thuộc vào hai yếu tố: yếu tố

liên quan đến cầu - độ co dãn của cầu theo giá, và yếu tố thứ hai liên quan đến chi phí - chi phí cận biên.

Công thức này cũng cho thấy phần chênh lệch giữa mức giá và chi phí cận biên

của doanh nghiệp phụ thuộc vào độ co dãn của cầu theo giá. Nếu cầu tương đối co dãn

thì mức chênh lệch này sẽ thấp, ngược lại, nếu cầu kém co dãn, mức chênh lệch này sẽ

cao hơn. Công thức định giá của nhà độc quyền thường được sử dụng để xác định giá

cho những doanh nghiệp biết về chi phí cận biên và độ co dãn của cầu theo giá của sản

phẩm của doanh nghiệp mình nhưng thiếu thông tin về đường cầu và đường doanh thu

cận biên. Nó cũng có thể được áp dụng đối với những tình huống chi phí cận biên và độ

co dãn của cầu theo giá không thay đổi đáng kể theo mức sản lượng trong khoảng sản lượng tối ưu.

Nguyên tắc định giá trên giúp cho các doanh nghiệp xác định được gần chính xác mức giá tối ưu.

Nguyên tắc định giá này cũng ám chỉ rằng doanh nghiệp độc quyền không bao giờ

hoạt động tại miền cầu kém co dãn. Nguyên tắc này cũng chỉ ra khi chi phí cận biên của

doanh nghiệp thay đổi sẽ tác động tới mức giá của doanh nghiệp như thế nào. Cụ thể là,

nó chỉ ra rằng mỗi đơn vị tiền tệ tăng lên trong chi phí cận biên của doanh nghiệp sẽ làm

cho giá tăng lên một lượ E ng là

. Ví dụ, nếu độ co dãn của cầu theo giá là -3, khi đó, 1+E

nếu chi phí cận biên MC tăng lên 10 đơn vị tiền tệ thì sẽ làm cho mức giá tối ưu của

doanh nghiệp tăng lên 15 đơn vị tiền tệ

1.2.4. Tác động của chính sách thuế

Khi chính phủ đánh thuế đối với doanh nghiệp độc quyền sẽ làm cho doanh

nghiệp độc quyền sản xuất ít sản phẩm hơn và đặt giá sản phẩm cao hơn.

Giả sử một doanh nghiệp độc quyền ban đầu có đường chi phí cận biên là MC, có

đường cầu D và đường doanh thu cận biên là MR như trên. Khi đó, áp dụng điều kiện tối

đa hóa lợi nhuận, doanh nghiệp độc quyền sẽ lựa chọn mức sản lượng tại giao điểm giữa 13 Kinh tế vi mô 1

đường MR và MC và sản xuất tại mức sản lượng Q *, tương ứng khi đó doanh 1 nghiệp

đặt giá bán một đơn vị sản phẩm là P1

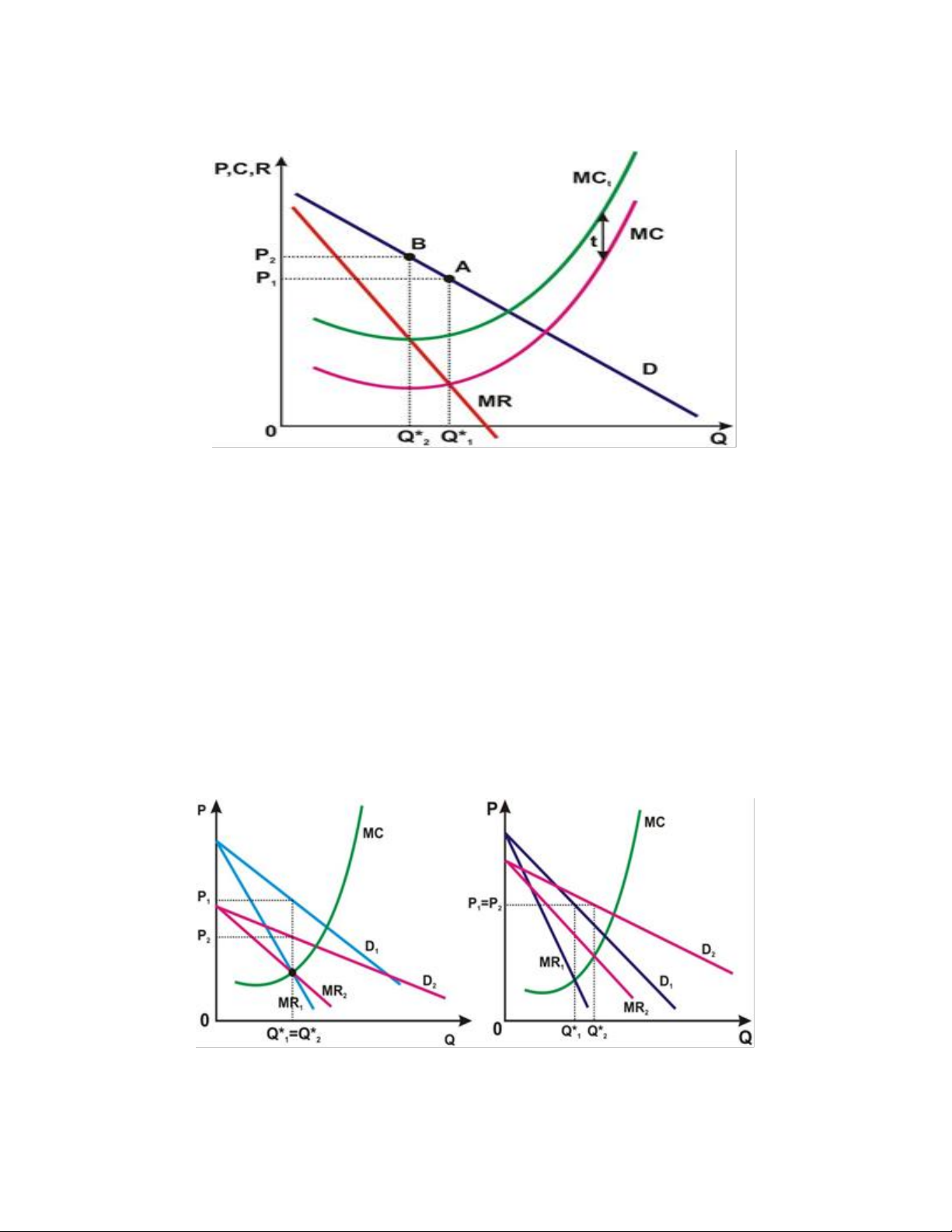

Bây giờ giả sử rằng chính phủ đánh thuế doanh nghiệp độc quyền là t trên mỗi sản

phẩm bán ra, khi đó sẽ làm cho chi phí cận biên của doanh nghiệp tăng thêm một lượng

là t, và đường chi phí cận biên dịch chuyển lên trên một khoảng cách bằng t, đến đường

MCt. Do đường chi phí cận biên dịch chuyển nên lúc này để tối đa hóa lợi nhuận, doanh

nghiệp sẽ sản xuất tại mức sản lượng Q *

2 và bán sản phẩm với mức giá P2 > P1.

Như vậy, chúng ta thấy rằng, do chính sách đánh thuế của chính phủ, doanh

nghiệp độc quyền đã sản xuất ít sản phẩm hơn và định giá bán cho sản phẩm của mình

cao hơn. Tuy nhiên, lưu ý rằng, sự gia tăng của mức giá nhỏ hơn thuế. Điều đó có nghĩa

là người tiêu dùng cũng phải chịu một phần thuế nhưng không phải gánh chịu toàn bộ thuế.

1.2.5. Độc quyền bán không có đường cung

Không tồn tại mối quan hệ 1:1 giữa giá và lượng cung trên thị trường độc quyền 14 Kinh tế vi mô 1

Ban đầu đường cầu của thị trường là D1 , khi đó doanh nghiệp độc quyền sẽ lựa

chọn mức sản lượng là Q *

1 và bán với mức giá là P1 . Khi đường cầu thay đổi đến vị trí

D2 (hình 5.26 bên trái), khi đó doanh nghiệp sẽ lựa chọn mức sản lượng thỏa mãn điều kiện MR * *

2 = MC và vẫn cung ứng mức sản lượng Q2 = Q1 như ban đầu. Tuy nhiên, do

đường cầu thay đổi nên mặc dù sản lượng giữ nguyên nhưng bây giờ doanh nghiệp chỉ

bán sản phẩm với mức giá P2 . Như vậy, mặc dù doanh nghiệp cung ứng cùng một mức

sản lượng nhưng lại bán ở hai mức giá khác nhau. Ở hình 5.26 bên phải thì khi đường

cầu thay đổi sang D2 , để tối đa hóa lợi nhuận doanh nghiệp sẽ sản xuất ở mức sản lượng Q * *

2 , nhưng với đường cầu mới này, mức giá tương ứng với mức sản lượng Q2 vẫn

không thay đổi (P1 = P1). Có thể thấy ở trường hợp này, doanh nghiệp độc quyền bán đã

cung ứng hai mức sản lượng khác nhau nhưng lại bán ở cùng một mức giá.

1.2.6. Đo lường sức mạnh độc quyền

– Đối với hãng cạnh tranh hoàn toàn, giá bán bằng chi phí cận biên

– Đối với hãng có sức mạnh độc quyền, giá bán lớn hơn chi phí biên

– Để đo lường sức mạnh độc quyền, chúng ta phải xem xét mức chênh lệch giữa

giá bán và chi phí cận biên.

- Hệ số Lerner (do Abba Lerner đưa ra vào năm 1934) P−MC L = (0 < L < 1) P

- Hệ số Lerner càng lớn thì sức mạnh độc quyền càng lớn

- Nếu đường cầu của hãng càng kém co dãn thì hãng càng có sức mạnh độc quyền và ngược lại.

+ Điều này không có nghĩa rằng hãng độc quyền kinh doanh tại miền cầu kém co dãn.

+ Hãng độc quyền luôn quyết định sản lượng ở miền cầu co dãn. P−MC 1 L = => L = - P ED P

Vì hãng độc quyền thuần túy luôn quyết định sản xuất ở mức giá: 1 P > MC nên 1 > - > 0 => |ED| > 1 ED P P

* Độc quyền gây ra mất không cho xã hội 15 Kinh tế vi mô 1

Công thức này cho thấy rằng, sức mạnh độc quyền không phụ thuộc vào bản thân

doanh nghiệp độc quyền mà lại phụ thuộc vào hệ số độ co dãn của cầu người tiêu dùng

theo giá bán sản phẩm của doanh nghiệp độc quyền. Nếu cầu càng kém co dãn thì L

càng lớn, sức mạnh độc quyền càng lớn và doanh nghiệp độc quyền có thể thu được lợi

nhuận cao do sự chênh lệch giữa giá và chi phí cận biên lớn. Ngược lại, nếu cầu càng co

dãn thì sức mạnh độc quyền sẽ yếu đi.

Chính vì vậy, các doanh nghiệp độc quyền luôn cố gắng cải tiến chất lượng sản

phẩm của mình nhằm thỏa mãn ngày càng tốt hơn nhu cầu của khách hàng và loại bỏ

hẳn các sản phẩm thay thế tiềm ẩn. Đồng thời, họ cũng sử dụng các thủ thuật kinh doanh

khác để làm hài lòng khách hàng nhằm ràng buộc khách hàng vào sản phẩm của mình,

làm cho nhu cầu khách hàng ít co dãn. Nếu thành công trong việc này, doanh nghiệp độc

quyền có thể định giá cao hơn để tăng lợi nhuận.

1.2.7. Tổn thất xã hội khi có hiện tượng độc quyền bán

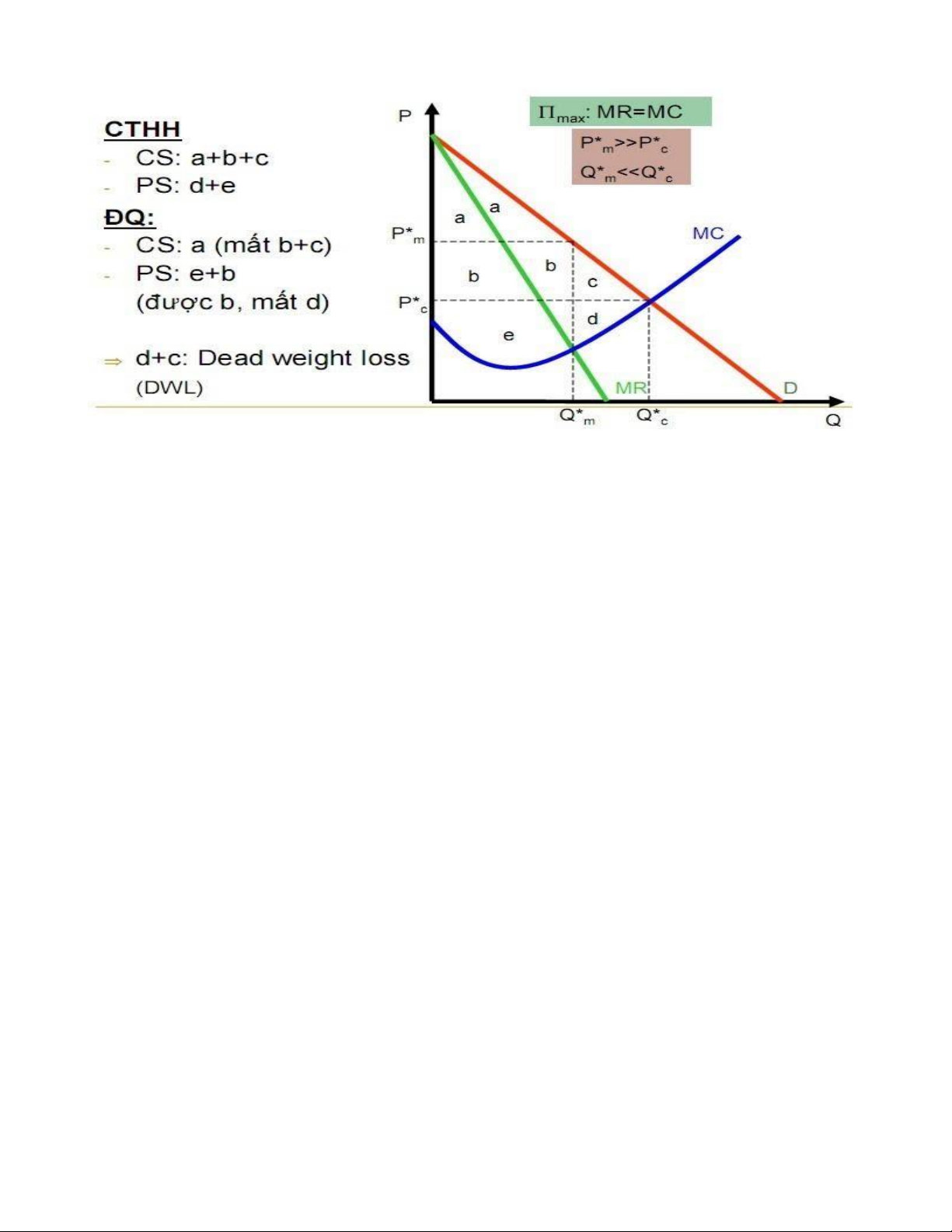

Độc quyền sẽ làm giảm hiệu quả của sự phân bổ nguồn tài nguyên xã hội cũng

như phúc lợi xã hội. Đó là vì doanh nghiệp độc quyền sẽ giảm sản lượng để bán với giá

cao hơn so với thị trường CTHH nhằm tăng lợi nhuận. Việc giảm sản lượng làm cho

doanh nghiệp độc quyền có lợi hơn, nhưng người tiêu dùng và xã hội sẽ bị thiệt hại.

Chúng ta sẽ so sánh giá và sản lượng của thị trường độc quyền và thị trường

CTHH để xác định tổn thất phúc lợi xã hội một cách tổng quát. Giả sử một thị trường

độc quyền có thể vận hành như một thị trường CTHH. Thị trường CTHH và doanh

nghiệp độc quyền có cùng đường chi phí cận biên MC. Ở thị trường CTHH, lợi nhuận

của các doanh nghiệp trong ngành sẽ đạt giá trị lớn nhất khi giá bằng với chi phí cận

biên, tương ứng với giá CTHH là Pc và sản lượng là Qc . Vẫn với đồ thị này, nhưng giả 16 Kinh tế vi mô 1

sử bây giờ là thị trường độc quyền. Do doanh nghiệp độc quyền luôn lựa chọn mức sản

lượng mà tại đó MR = MC để tối đa hóa lợi nhuận nên giá độc quyền Pm sẽ cao hơn giá

CTHH (Pc) và sản lượng giảm xuống còn Q*, thấp hơn sản lượng CTHH (Qc)

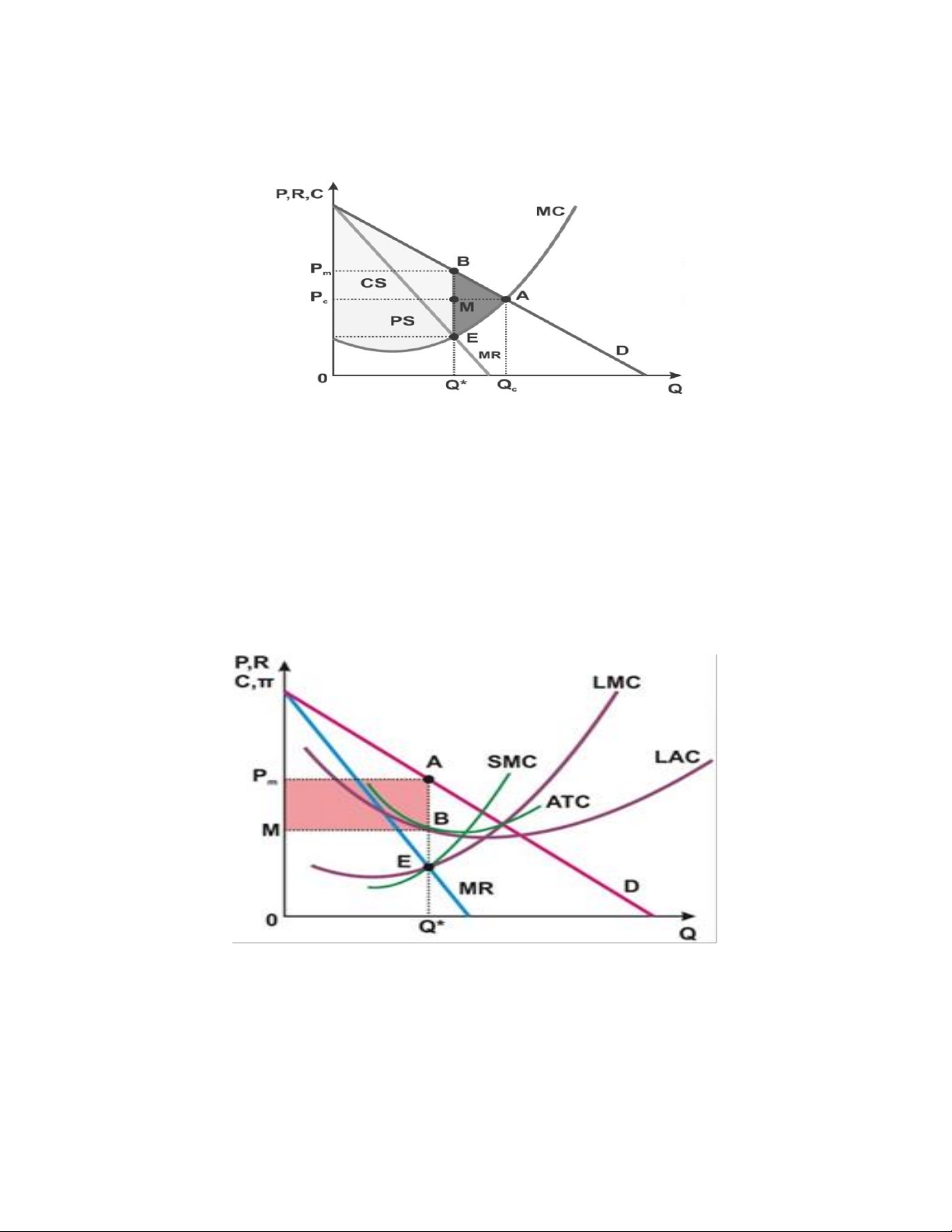

1.3. Tối đa hóa lợi nhuận của doanh nghiệp độc quyền bán thuần túy trong dài hạn

- Để tối đa hóa lợi nhuận trong dài hạn, hãng độc quyền lựa chọn sản xuất ở mức sản lượng có MR = LMC.

- Hãng còn sản xuất nếu P ≥ LAC;

- Hãng ra khỏi ngành nếu P < LAC.

- Trong dài hạn, hãng độc quyền sẽ điều chỉnh quy mô về mức tối ưu: Quy mô tối

ưu là quy mô mà tại đó đường ATC tiếp xúc với đường LAC tại mức sản lượng tối đa hóa lợi nhuận.

Tối đa hóa lợi nhuận của doanh nghiệp độc quyền bán thuần túy trong dài hạn

Nếu các rào cản gia nhập thị trường đủ lớn khiến cho các doanh nghiệp khác

không thể tham gia thị trường thì doanh nghiệp độc quyền bán này sẽ vẫn giữ được lợi

nhuận kinh tế dương trong dài hạn. Điều này khác biệt hoàn toàn với tình trạng của các

doanh nghiệp cạnh tranh hoàn hảo khi chỉ có thể đạt được lợi nhuận kinh tế bằng 0 trong dài hạn. 17 Kinh tế vi mô 1

1.4. Độc quyền mua thuần túy

1.4.1. Các đặc trưng của độc quyền mua thuần túy

- Độc quyền mua thuần túy là thị trường trong đó có nhiều người bán nhưng chỉ

có một người mua duy nhất.

- Do là người mua duy nhất nên có sức mạnh độc quyền (có khả năng tác động

đến giá cả trên thị trường).

- Doanh nghiệp độc quyền bán có thể đồng thời là độc quyền mua và trong trường

hợp này lợi nhuận siêu ngạch của nó rất lớn vì bán sản phẩm với giá cao hơn và mua yếu

tố đầu vào thấp hơn mức cân bằng của thị trường cạnh tranh.

1.4.2. Điều kiện tối đa hóa lợi nhuận của doanh nghiệp độc quyền mua thuần túy

Để có thể hiểu người độc quyền mua sẽ ra quyết định mua với mức sản lượng và

mức giá như thế nào, trước tiên chúng ta cần phân tích về việc ra quyết định của người

mua nói chung. Khi mua hàng hóa người tiêu dùng sử dụng nguyên lý cân bằng cận biên

để có thể tối đa hóa lợi ích ròng của mình. Điều đó có nghĩa là người mua sẽ tăng lượng

mua cho đến khi giá trị tăng thêm (lợi ích cận biên) của đơn vị hàng hóa cuối cùng bằng

đúng với mức chi tăng thêm cho hàng hóa đó (chi tiêu cận biên ME). Tức là: ME = MV

Chi tiêu cận biên là phần chi tiêu tăng thêm khi mua thêm một đơn vị sản phẩm. Công

thức tính của chi tiêu cận biên là: ∆TE ME = = 𝑇𝐸′ ∆Q (𝑄)

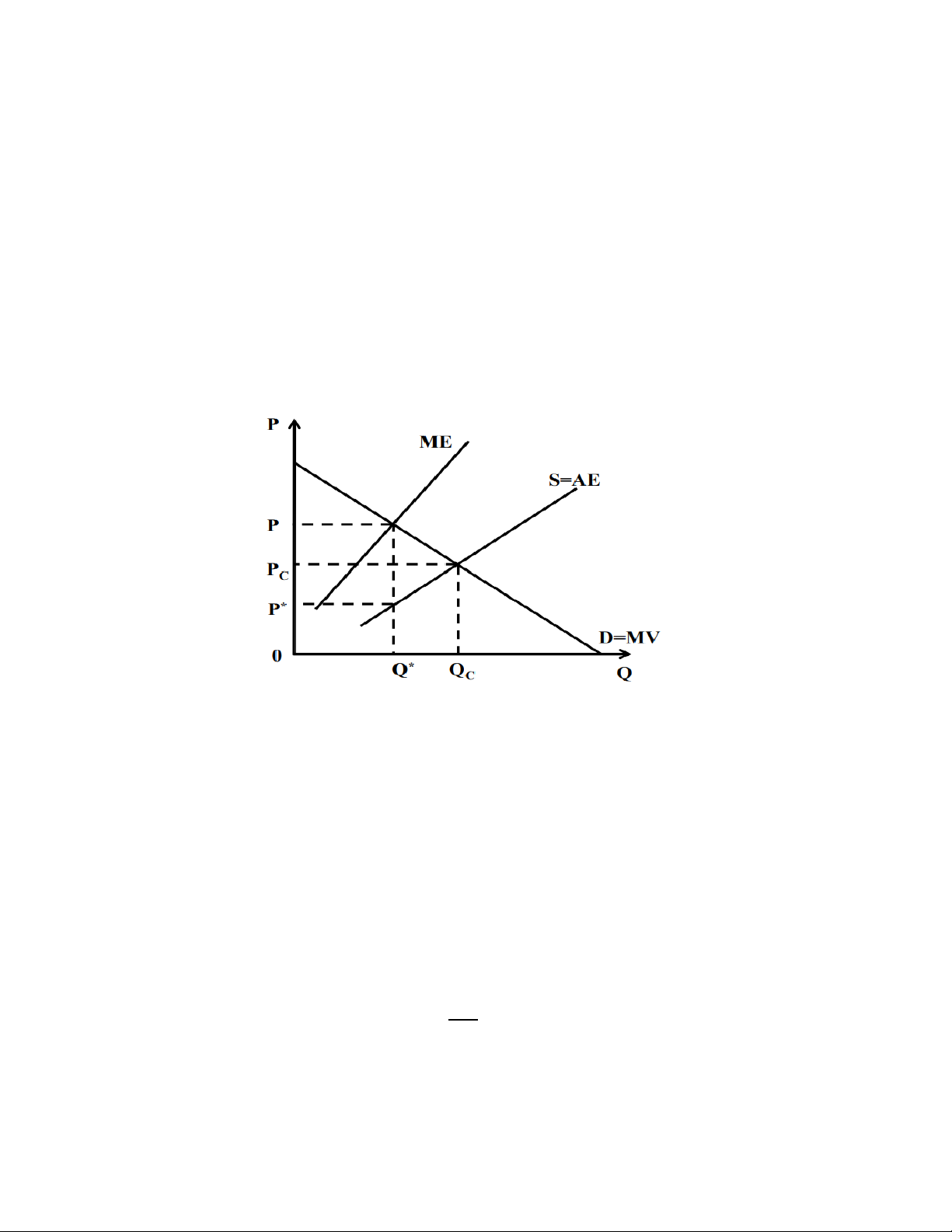

1.4.3. Lựa chọn sản lượng của doanh nghiệp độc quyền mua thuần túy

Do là người mua duy nhất trên thị trường cho nên đường cung của thị trường

chính là đường cung đối với doanh nghiệp. Khi đường cung thị trường là một đường dốc 18 Kinh tế vi mô 1

lên (có độ dốc dương) thì chi tiêu cận biên của việc mua thêm hàng hóa không phải bằng

giá mà cao hơn giá. Lý do là mức giá cao hơn không chỉ trả cho những đơn vị mua thêm

mà phải trả cho tất cả các đơn vị sản phẩm, và do vậy giá trị chi tiêu cận biên ME lớn

hơn so với giá P. Chúng ta có thể thấy rõ điều này nếu biến đổi công thức tính ME. ∆TE ∆( P .Q ) ∆P ME = = = P + Q ∆Q ∆Q ∆Q

Do đường cung có độ dốc dương nên tỷ lệ ∆P/∆Q mang dấu dương và do vậy ME

> P. Khi mức sản lượng Q càng lớn thì mức chênh lệch giữa giá và chi tiêu cận biên

cũng càng lớn. Thể hiện trên đồ thị là đường chi tiêu cận biên sẽ nằm trên đường cung

và khoảng cách giữa đường chi tiêu cận biên và đường cung sẽ ngày càng xa khi mức sản lượng gia tăng.

Quyết định giá và sản lượng mua tối ưu của độc quyền mua thuần túy

Theo nguyên tắc lựa chọn sản lượng mua tối ưu chi tiêu cận biên bằng lợi ích cận

biên (ME = MV), doanh nghiệp độc quyền mua sẽ lựa chọn mức sản lượng tại điểm E là

giao điểm của đường cầu D (cũng chính là đường lợi ích cận biên MV) với đường chi

tiêu cận biên ME. Khi đó, doanh nghiệp sẽ quyết định mua với mức sản lượng Q*. Với

mức sản lượng Q* các doanh nghiệp sẽ đồng ý bán khi mức giá là P . Tương tự m như

trong thị trường độc quyền bán thuần túy, doanh nghiệp độc quyền mua thuần túy cũng

có sức mạnh thị trường. Mức độ của sức mạnh độc quyền mua có thể đo bằng tỷ lệ giữa

mức chênh lệch giữa lợi ích cận biên và giá trên mức giá.

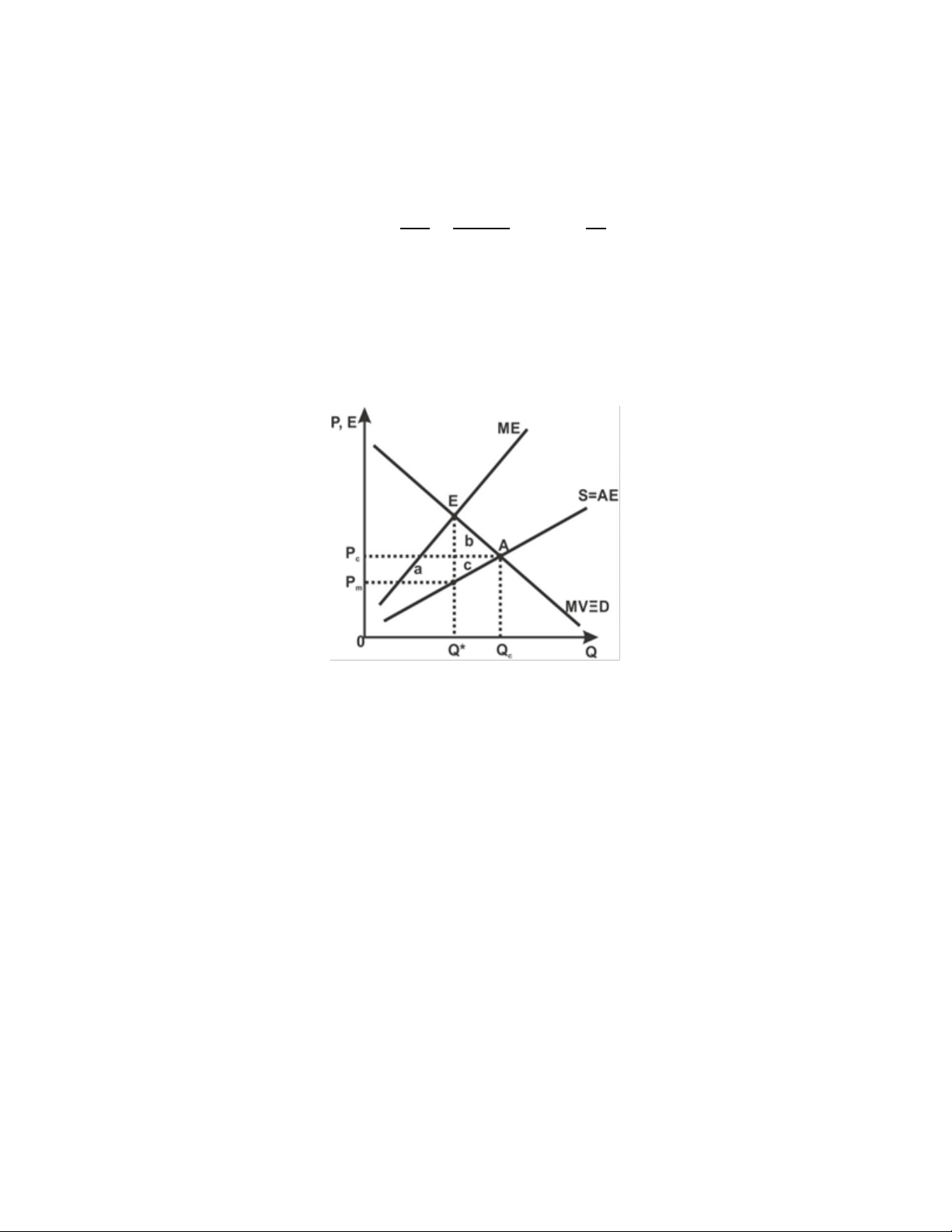

1.4.4. Tổn thất xã hội khi có hiện tượng độc quyền mua thuần túy

Sức mạnh độc quyền mua cũng gây ra thiệt hại cho xã hội giống như độc quyền

bán. Có thể thấy rõ điều này khi phân tích trên hình. Nếu là thị trường cạnh tranh thì

mức giá và sản lượng sẽ được xác định tại giao điểm giữa đường cung và đường cầu.

Khi đó, người mua sẽ quyết định mua Qc đơn vị sản phẩm và mua với mức giá là Pc .

Như vậy, so với thị trường CTHH, giá và sản lượng trong thị trường độc quyền mua đều 19 Kinh tế vi mô 1

thấp hơn. Điều này đã làm cho thặng dư tiêu dùng và thặng dư sản xuất bị thay đổi. 248

Thặng dư sản xuất của người bán giảm mất một phần bằng diện tích hình chữ nhật a và hình tam giác.

Thặng dư người tiêu dùng tăng lên một phần bằng diện tích hình chữ nhật a do giá

thấp hơn nhưng đồng thời cũng bị giảm một phần do sản lượng mua bị giảm đi, thể hiện

trên đồ thị là diện tích hình b. Như vậy, tổng thay đổi trong thặng dư xã hội là (- a - c + a

- b) = (- b - c). Như vậy, so với thị trường CTHH, phúc lợi xã hội đã bị giảm mất phần

diện tích hình b và c, thiệt hại này của xã hội gây ra là do sức mạnh độc quyền mua.

2. Cơ sở thực tiễn

2.1. Tổng quan số liệu về Tổng công ty đường sắt Việt Nam

Để hiểu sâu hơn về thị trường độc quyền bán thuần túy và cách thức lựa chọn sản

lượng, lợi nhuận của một doanh nghiệp trong ngắn hạn và dài hạn ta cùng nghiên cứu

về bảng số liệu của Tổng công ty Đường sắt Việt Nam - VNR. - Đặc trưng:

+ Số lượng người bán: Chỉ có một người bán duy nhất.

+ Số lượng người mua: Nhu cầu sử dụng dịch vụ đường sắt là rất lớn.

+ Tính chất của hàng hóa dịch vụ: Ở trên thị trường không có hàng hóa nào thay

thế gần gũi, nếu không đi tàu hỏa của đường sắt Việt Nam thì không thể đi tàu hỏa của hãng nào khác được

+ Quyền quyết định giá của doanh nghiệp: Tự định giá

+ Rào cản lớn khi gia nhập thị trường: Chỉ có một hệ thống đường ray; Chi phí

đầu tư xây dựng rất lớn.

+ Chi phí lắp đặt cơ sở hạ tầng tương quan với số lượng người dùng

- Nguyên nhân độc quyền:

+ Do đặc điểm của ngành với vốn đầu tư lớn và thời gian đầu tư tương đối dài nên

rất ít đơn vị có khả năng tham gia đầu tư

+ Đối với Việt Nam thì ngành đường sắt do nhà nước quản lí và duy nhất nên không có sự cạnh tranh

+ Bản thân ngành đường sắt không chịu đổi mới, muốn độc quyền để thu lợi từ

những khoản ngân sách được cấp, muốn độc quyền để thống trị.

- Bảng số liệu nghiên cứu về Tổng công ty Đường sắt Việt Nam: Q (nghìn vé/ngày) 10 15 20 25 30 P (chục nghìn VND/vé) 15 12,5 10 7,5 5 20

Tài liệu liên quan:

-

Thảo luận kinh tế vi mô- Gà rán và sữa tươi

21 11 -

kinh te dau tu quoc te de cuong

18 9 -

Phân tích chi phí, doanh thu, lợi nhuận của Công ty Cổ phần FPT trong giai đoạn 2018 – 2023 | Bài thảo luận kinh tế vi mô

19 10 -

Giáo trình Kinh tế vi mô | Trường Đại học Thương Mại

36 18 -

Bài tập trắc nghiệm Kinh Tế Vi Mô | Trường Đại học Thương mại

84 42