Phát triển tài chính, tăng trưởng kinh tế và chất lượng thể chế ở các nước khu vực Đông Nam Á - Tài liệu tham khảo | Đại học Hoa Sen

Phát triển tài chính, tăng trưởng kinh tế và chất lượng thể chế ở các nước khu vực Đông Nam Á - Tài liệu tham khảo | Đại học Hoa Sen và thông tin bổ ích giúp sinh viên tham khảo, ôn luyện và phục vụ nhu cầu học tập của mình cụ thể là có định hướng, ôn tập, nắm vững kiến thức môn học và làm bài tốt trong những bài kiểm tra, bài tiểu luận, bài tập kết thúc học phần, từ đó học tập tốt và có kết quả cao cũng như có thể vận dụng tốt những kiến thức mình đã học.

Môn: Econnomics (Econ 101) 78 tài liệu

Trường: Trường Đại học Hoa Sen 5.3 K tài liệu

Tác giả:

Preview text:

Nguyễn H. M. Trâm, Bùi H. Ngọc. HCMCOUJS-Kỷ yếu, 17(1), 23-35 23

Phát triển tài chính, tăng trưởng kinh tế và chất lượng thể chế ở các nước

khu vực Đông Nam Á

Financial development, economic growth and institutional quality

in Southeast Asian Countries

Nguyễn Huỳnh Mai Trâm1*, Bùi Hoàng Ngọc2

1Trường Đại học Mở Thành phố Hồ Chí Minh, T

hành phố Hồ Chí Minh, Việt Nam

2Trường Đại học Công nghiệp Thực phẩm Thành phố Hồ Chí Minh, Thành phố Hồ Chí Minh, Việt Nam

*Tác giả liên hệ, Email: tramnhm.20ae@ou.edu.vn THÔNG TIN TÓM TẮT DOI:10.46223/HCMCOUJS.

Trong thời gian gần đây, tăng trưởng kinh tế tại quốc gia ở proc.vi.17.1.2517.2022

khu vực Đông Nam Á rất ấn tượng, vượt trội hơn so với các khu

vực khác trên thế giới. Tuy nhiên, sự khác biệt giữa các nền kinh

tế trong khu vực thực sự là rất lớn, cả về kinh tế lẫn chất lượng thể

chế quản trị. Bài nghiên cứu tiến hành tìm hiểu mối quan hệ giữa

tăng trưởng kinh tế, phát triển tài chính, chất lượng thể chế và quản Ngày nhận: 30/09/2022

trị của 10 nước trong khu vực Đông Nam Á, trong giai đoạn 2000

Ngày nhận lại: 05/10/2022

- 2017. Các phương pháp hồi quy gộp, tác động cố định và tác động Duyệt đăng: 07/10/2022

ngẫu nhiên được áp dụng để đưa ra các ước tính. Kết quả chung

cho thấy (1) chất lượng thể chế và quản trị tốt hơn thúc đẩy sự phát

triển của khu vực tài chính cũng như sự tăng trưởng kinh tế ở cả

các nền kinh tế đang phát triển và nền kinh tế phát triển

(Singapore), (2) có mối quan hệ nhân quả hai chiều giữa phát triển

tài chính và tăng trưởng, và (3) chưa đủ bằng chứng để kết luận

rằng độ mở cửa thương mại tác động đến tăng trưởng kinh tế, chất

lượng thể chế và sự phát triển tài chính trong mẫu nghiên cứu này. ABSTRACT Từ khóa:

In recent times, the economic growth in Southeast Asia has

chất lượng thể chế; Đông Nam

Á; phát triển tài chính; quản trị; been impressive, outperforming other regions of the world.

tăng trưởng kinh tế

However, the difference between economies in the region is really

huge, both in terms of economy and quality of governance

institutions. The study investigates the relationship between

economic growth, financial development, institutional quality, and

governance of 10 countries in Southeast Asia from the period 2000

- 2017. Pooled ordinary least squares, fixed, and random effect

methods are used to make the estimates. The overall results show

that (1) better institutional quality and governance promote the

development of the financial sector as well as economic growth in

both developing and developed economies (Singapore); (2) there is Keywords:

a two-way causal relationship between financial development and institutional quality; ASEAN;

growth; and (3) there is not enough evidence to conclude that trade financial development;

openness affects economic growth, institutional quality, and governance; economic growth

financial development in this sample. 24

Nguyễn H. M. Trâm, Bùi H. Ngọc. HCMCOUJS-Kỷ yếu, 17(1), 23-35

1. Giới thiệu

Mối quan hệ giữa phát triển tài chính và tăng trưởng kinh tế đã thu hút nhiều s ự quan tâm

của các nhà nghiên cứu và các nhà hoạch định chính sách t ừ nhi c

ều nướ trên toàn thế giới. Tài liệu

về tăng trưởng - tài chính đã được kh nh r ẳng đị

õ ràng rằng phát triển tài chính đóng góp vào tăng

trưởng kinh tế thông qua cả hai kênh trực tiếp và gián tiếp (Pradhan, Arvin, Hall, & Norman, 2017). Trên th c ự tế, có quan m

điể cho rằng tài chính và tăng trưởng có thể ph ụ thu c ộ lẫn nhau.

Nhưng cũng có những nghi ngờ về mối quan hệ tài chính - tăng trưởng: Tài chính và tăng trưởng

cũng có thể phát triển độc lập với nhau, vì vậy không có m i

ố quan hệ nhân quả (hoặc nhân quả

không đáng kể) nào tồn tại giữa chúng (Chandavarkar, 1992).

Trước thực trạng đó, nghiên cứu này tiến hành xem xét mối quan hệ giữa sự phát triển tài chính, chất ng lượ thể chế,

độ mở thương mại và tăng trưởng kinh tế ở khu vực Đông Nam Á

(ASEAN). Về tăng trưởng kinh tế, trong hai mươi năm qua, khu vực này đã vượt tr i ộ so với các khu v c

ự khác trên thế giới và cũng đã trải qua những bước phát triển lớn trong hệ th ng t ố ài chính

truyền thống do ngân hàng chi ph i

ố kể từ cuộc khủng hoảng tài chính châu Á năm 1997 (Le, Kim, & Lee, 2016).

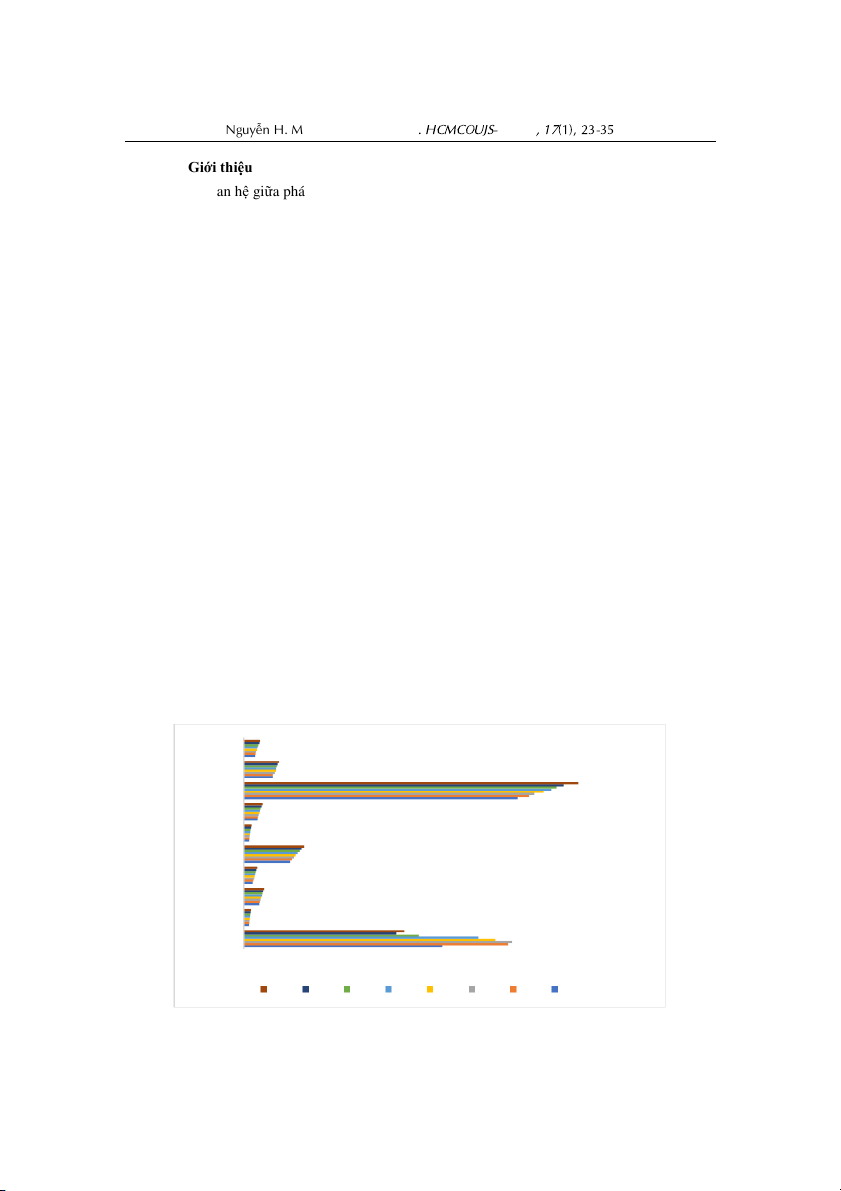

Tuy nhiên, các quốc gia trong khu vực ASEAN có sự tăng trưởng và phát triển tài chính

đa dạng. Sự khác biệt giữa các nền kinh tế ASEAN thực sự là rất lớn. Ví ụ, vào d năm 2012, tổng sản phẩm qu c ố nội bình quân c a

ủ Singapore (theo giá thị trường) gần như gấp 60 lần c a ủ Myanmar,

trong khi Indonesia có dân số lớn hơn 611 lần so với Brunei Darussalam - với diện tích đất lớn

hơn 340 lần. Sự chênh lệch này còn được thể hiện rõ rệt trong các hệ thống quản trị và khả năng

thực thi các nguyên tắc pháp quyền m t

ộ cách hiệu quả. Đó là lý do bài nghiên cứu đưa thêm yếu

tố chất lượng thể chế vào mô hình để xem xét liệu tác động của nó đến sự phát triển tài chính trong khu v c

ự có thật sự hiệu quả hay không. Huang (2010) cũng cho rằng sự ổn định chính trị và cải

thiện thể chế thúc đẩy sự phát triển c a ủ khu v c

ự tài chính. Ngoài ra, Chinn và Ito (2006) đã nhận thấy rằng m i

ố quan hệ giữa mở cửa thương i

mạ và phát triển tài chính ph ụ thu c ộ vào chất lượng thể chế. C

ụ thể hơn, độ mở thương mại tăng lên chỉ thúc đẩy phát triển tài chính sau khi chất lượng

thể chế vượt qua một ngưỡng nhất định. Nhưng các tài liệu nghiên c u

ứ về chất lượng thể chế và

phát triển tài chính vẫn còn hạn chế (Le & ctg., 2016), đặc biệt là các nghiên cứu liên quan đến

các nước ASEAN. Từ những lập luận trên, nghiên cứu tiến hành xem xét mối quan hệ g ữ i a tăng trưởng kinh tế, ch ng ất lượ

thể chế và sự phát triển tài chính trong bối cảnh các nước Đông Nam Á từ năm 2000 - 2017. Việt Nam Thái Lan Singapo Philippin Myanmar Malaysia Lào Indonesia Campuchia Brunei 0 10000 20000 30000 40000 50000 60000 70000 2017 2016 2015 2014 2013 2012 2011 2010

Hình 1. GDP bình quân đầu người ở 10 nước Đông Nam Á

Nguyễn H. M. Trâm, Bùi H. Ngọc. HCMCOUJS-Kỷ yếu, 17(1), 23-35 25

Phần còn lại của bài báo được tổ chức như sau. Phần 2 xem xét các tài liệu hiện có. Phần 3 mô tả mô hình và d

ữ liệu thực nghiệm. Phần 4 báo cáo kết quả thực nghiệm và phần 5 kết luận.

2. Cơ sở lý thuyết

2.1. Mối quan hệ giữa tăng trưởng kinh tế và phát triển tài chính

Diễn đàn Kinh tế Thế giới đã định nghĩa phát triển tài chính như là các yếu tố, chính sách

và thể chế dẫn đến thị trường và trung gian tài chính hiệu quả, cũng như khả năng tiếp cận sâu và

rộng đối với vốn và các dịch vụ tài chính (Kevin & Giancarlo, 2011). Mối quan hệ giữa phát triển

tài chính và tăng trưởng kinh tế nhận được nhiều ý kiến trái chiều. Một thị trường tài chính phát

triển sẽ chuyển các khoản tiết kiệm của nền kinh tế thành các khoản đầu tư sinh lời (Diamond,

1984; Stiglitz & Weiss, 1983), giảm chi phí thông tin do đó dẫn đến phân bổ vốn tốt hơn

(Greenwood & Jovanovic, 1990), và cũng giảm chi phí quản trị doanh nghiệp (Bencivenga &

Smith, 1993). Bằng việc sử dụng số liệu của 26 quốc gia Liên minh châu Âu trong giai đoạn 1990

- 2016, Asteriou và Spanos (2019) đã xem xét mối quan hệ giữa phát triển tài chính và tăng trưởng

kinh tế khi đối mặt với cuộc khủng hoảng tài chính gần đây và so sánh tác động trong hai giai đoạn

(trước và sau cuộc khủng hoảng). Kết quả cho thấy trước khủng hoảng, phát triển tài chính thúc

đẩy tăng trưởng kinh tế, trong khi sau khủng hoảng, nó cản trở hoạt động kinh tế.

Tuy nhiên, một số bài báo đã chỉ ra rằng không có mối quan hệ đáng kể nào giữa phát triển

tài chính và tăng trưởng kinh tế, hoặc bất kỳ mối quan hệ nào tồn tại đều là mối quan hệ tiêu cực.

Họ nhận thấy rằng thị trường tài chính ở các nước phát triển thể hiện sự phức tạp đáng kể, có thể

góp phần gây ra các cuộc khủng hoảng tài chính, hay xảy ra thường xuyên trên khắp thế giới và

thường làm giảm tốc độ tăng trưởng trong thời gian dài (Aliber & Kindleberger, 2015). Ngoài ra,

Khan và Senhadji (2003) cũng nhận thấy phát triển tài chính ảnh hưởng đến tăng trưởng kinh tế

một cách không đáng kể, mặc dù có thể có mối quan hệ phi tuyến giữa chúng.

Kết quả kiểm tra mối quan hệ giữa 2 y 0

ếu tố này phụ thuộc rất nhiều vào các thước đo đại

diện cho sự phát triển tài chính, khoảng dữ liệu và các bối cảnh riêng biệt của các quốc gia được

đưa vào nghiên cứu (Ang, 2008; Beck & Levine, 2004; Yu, Hassan, & Sanchez, 2012). Mặc dù

các nghiên cứu cắt ngang kết luận rằng phát triển tài chính ảnh hưởng tích cực đến tăng trưởng

kinh tế (King & Levine, 1993; Levine, 1997), các nghiên cứu thực nghiệm sử dụng dữ liệu chuỗi

thời gian hoặc dữ liệu bảng đưa ra các kết luận kém thống nhất (Arestis, Chortareas, & Magkonis,

2015; Bumann, Hermes, & Lensink, 2013; Caporale, Rault, Sova, & Sova, 2015; Samargandi,

Fidrmuc, & Ghosh, 2015). Và trên thực tế, các nghiên cứu hầu như tập trung điều tra tác động của

phát triển tài chính đối với sự tăng trưởng kinh tế mà ít khi quan tâm đến tác động ngược lại.

2.2. Mối quan hệ giữa chất lượng thể chế và tăng trưởng kinh tế

Có thể nhận ra trong các tài liệu kinh tế học thể chế, chất lượng thể chế có giá trị rất lớn

trong việc mở rộng hoặc phát triển GDP (North, 1990; Williamson, 2000). Các tiêu chuẩn chất

lượng thể chế mạnh tạo thành một mối liên hệ tốt với bên ngoài (Gagliardi, 2008) và rất cần thiết để

nâng cao tăng trưởng kinh tế và các tiêu chuẩn xung quanh (Subramanian, 2007). Mặt khác, các thể

chế yếu kém và mỏng manh làm phát sinh tham nhũng, các vụ vỡ nợ trong các lĩnh vực khác của

cuộc sống và các quy định về môi trường yếu kém cũng như làm trì trệ toàn bộ nền kinh tế (Asoni,

2008). Tóm lại, những quốc gia có tỷ lệ tham nhũng nhiều hơn và thể chế tồi có xu hướng có mức

tăng trưởng thấp hơn liên tục (Glaeser, La Porta, Lopez-de-Silanes, & Shleifer, 2004).

Ngoài ra, các khả năng thực thi khác nhau trong cùng một hệ thống có thể sẽ dẫn đến hiệu

quả kinh tế khác nhau. Quản trị tốt đã được thảo luận rộng rãi và áp dụng kể từ khi Ngân hàng Thế

giới lần đầu tiên sử dụng trong báo cáo năm 1989 của mình (World Bank, 1989). Các tổ chức quốc

tế đã phát triển một loạt các chỉ số để đo lường quản trị; một trong số đó là Các Chỉ số Quản trị Toàn 26

Nguyễn H. M. Trâm, Bùi H. Ngọc. HCMCOUJS-Kỷ yếu, 17(1), 23-35

cầu (WGIs) của Ngân hàng Thế giới, gồm sáu khía cạnh: tiếng nói và trách nhiệm giải trình, ổn định

chính trị, hiệu quả của chính phủ, chất lượng quy định, pháp quyền và kiểm soát tham nhũng.

Tăng trưởng kinh tế được kết nối với quản trị cả trực tiếp và gián tiếp (Adams & Mengistu,

2008). Ví dụ, nghiên cứu của Cooray (2009); Kaufmann, Kraay, và Zoido (1999) cho thấy rằng

chất lượng của chính phủ và quản trị tốt có lợi cho tăng trưởng kinh tế. Đồng thời, ở các nước đang

phát triển, chất lượng quy định và hiệu quả của chính phủ cũng có tác động tích cực đáng kể đến

GDP bình quân đầu người (Jalilian, Kirkpatrick, & Parker, 2007). Các khía cạnh khác như ổn định

chính trị có mối tương quan tích cực đáng kể với tăng trưởng kinh tế, còn tiếng nói và trách nhiệm

giải trình và kiểm soát tham nhũng lại

có mối tương quan tiêu cực đáng kể với tăng trưởng kinh tế

(Gani, 2011). Ngân hàng Phát triển Châu Á cho rằng triển vọng kinh tế của các nước Châu Á tốt

hơn các nước khác, tuy nhiên, sự quản lý yếu kém của các nước Châu Á sẽ là một trở ngại cho các

hoạt động đầu tư, thương mại và phát triển kinh tế nước ngoài. Do đó, điều quan trọng là các nhà

hoạch định chính sách châu Á phải đặc biệt quan tâm đến nâng cao thể chế và cải thiện quản trị.

2.3. Mối quan hệ giữa chất lượng thể chế, quản trị và phát triển tài chính

Le và cộng sự (2016) đã xem xét các yếu tố quyết định đến sự phát triển tài chính của 26

nước ở Châu Á và Thái Bình Dương từ năm 1995 đến năm 2011. Và kết quả GMM đã khẳng định

chất lượng thể chế và quản trị tốt hơn thúc đẩy sự phát triển của khu vực tài chính ở các nền kinh

tế đang phát triển. Hay nghiên cứu của Khan, Khan, Abdulahi, Liaqat, và Shah (2019) đã sử dụng

phương pháp tiếp cận đồng liên kết để lập luận chắc chắn rằng chất lượng thể chế là điều kiện tiên

quyết quan trọng đối với sự phát triển tài chính ở Hoa Kỳ dựa vào bộ dữ liệu duy nhất của Quỹ Tiền tệ Quốc tế.

Các thể chế tốt hơn rất quan trọng đối với sự phát triển tài chính, cụ thể là nhà nước pháp

quyền ảnh hưởng tiêu cực đến sự phát triển tài chính do nhà nước pháp quyền rất yếu ớt ở hầu hết

các quốc gia mới nổi. Chỉ số kiểm soát tham nhũng đang tác động tích cực đến sự phát triển tài

chính, điều này cho thấy hầu hết các quốc gia đã giảm tham nhũng xuống mức thấp. Nghiên cứu

Khan, Khan, và Zuojun (2022) cũng cho thấy rằng các quốc gia mới nổi đã giảm tham nhũng,

nhưng các chỉ số thể chế khác được cho là không đáng kể. Kết quả chung kết luận rằng các thể chế

tốt là động lực chính của sự phát triển tài chính. Từ đó, các nước đang phát triển nên tập trung cải

thiện chất lượng thể chế bằng cách kiểm tra lại các quy định của pháp luật, hiệu lực của chính phủ

và các yếu tố thể chế trách nhiệm giải trình.

2.4. Các thước đo cho sự phát triển tài chính

Một số chỉ số để đo lường sự tăng trưởng tài chính đã được đề xuất trong tài liệu nghiên

cứu trước. Điển hình như, chỉ số đại diện cho độ sâu tài chính lâu đời nhất là lượng tiền lưu thông

trong nền kinh tế như M2 hoặc M3 theo tỷ lệ GDP (Odhiambo, 2008). Tuy nhiên, đây không phải

là những đại diện tốt cho sự phát triển tài chính vì chúng phản ánh quy mô của các dịch vụ giao

dịch do hệ thống tài chính cung cấp hơn là khả năng của hệ thống tài chính trong việc chuyển tiền

từ người gửi tiền đến các cơ hội đầu tư. Tính ưu việt của các chỉ số này bị nghi ngờ và cho là một

thước đo không đầy đủ vì sự sẵn có của các quỹ nước ngoài trong hệ thống tài chính. Như một

biện pháp đo lường thay thế, tín dụng ngân hàng cho khu vực tư nhân thường được cho là một đại

diện cho sự phát triển tài chính ưu việt hơn. Vì khu vực tư nhân có thể sử dụng vốn một cách hiệu

quả hơn và năng suất hơn so với khu vực công, nên việc loại trừ tín dụng cho khu vực công phản

ánh tốt hơn mức độ phân bổ nguồn lực hiệu quả. Thước đo phổ biến thứ ba về phát triển tài chính

tổng thể là tỷ lệ nợ phải trả trên GDP (Liquid liabilities to GDP - LLGDP) dựa trên nợ phải trả có

khả năng thanh toán của hệ thống tài chính (King & Levine, 1993). Đồng thời, King và Levine

(1993) đã đề xuất một chỉ số bổ sung cho sự phát triển tài chính là tỷ lệ tài sản ngân hàng thương

mại trên tổng tài sản ngân hàng thương mại và tài sản ngân hàng trung ương (Deposit money bank

Nguyễn H. M. Trâm, Bùi H. Ngọc. HCMCOUJS-Kỷ yếu, 17(1), 23-35 27

assets to bank assets - DBACBA) để đo lường tầm quan trọng tương đối của các ngân hàng thương

mại trong hệ thống tài chính. Trên thực tế, các ngân hàng thương mại có các cơ hội đầu tư sinh lời

hơn và sử dụng nguồn vốn hiệu quả hơn các ngân hàng trung ương. Một thước đo tiêu chuẩn khác

là tỷ lệ của tín dụng do các ngân hàng và các trung gian tài chính khác cấp cho khu vực tư nhân so

với GDP (Private credit by deposit money banks and other financial institutions to GDP -

PCRDBOFGDP), vốn chỉ bắt gặp ở các chính sách ở khu vực tư nhân (Beck, Demirgüç-Kunt, & Levine, 2000).

3. Phương pháp nghiên cứu

3.1. Các biến và dữ liệu

Các biến trong nghiên cứu lần lượt là logarit của tổng sản phẩm quốc nội bình quân đầu

người (GDP per capita) thể hiện mức độ tăng trưởng kinh tế. Đối với độ mở thương mại (TO),

tổng xuất khẩu và nhập khẩu tính theo phần trăm GDP được sử dụng bởi vì thước đo này là một

chỉ số đơn giản và phổ biến về độ mở thương mại theo đề xuất của (Harrison, 1996). Đồng thời,

nghiên cứu này đã tính toán Chỉ số thể hiện chất lượng thể chế và quản trị (GI) bằng cách lấy trung

bình sáu khía cạnh quản trị thu được từ các Chỉ số Quản trị Toàn cầu (WGI) của Ngân hàng Thế

giới: tiếng nói và trách nhiệm giải trình, ổn định chính trị và không có bạo lực, hiệu quả của chính

phủ, chất lượng quy định, pháp quyền và kiểm soát tham nhũng.

Ngoài ra, nghiên cứu này sử dụng phương pháp của Ang và McKibbin (2007) để đưa ra

một chỉ số tổng hợp về phát triển tài chính. Tác giả xây dựng chỉ số phát triển tài chính (FD) thông

qua phân tích thành phần chính (PCA) dựa trên logarit của 03 yếu tố đại diện là LLGDP,

PCRDBOFGDP và DBACBA. Vì hầu hết các hệ thống tài chính ở Đông Nam Á đang phát triển

đều do ngân hàng chi phối, xem xét các chỉ số tài chính chủ yếu gắn liền với sự phát triển của ngân

hàng gần như có góc nhìn bào bao trùm về sự phát triển tài chính của quốc gia đó. Các biến trong mô hì 1.

nh được thể hiện rõ ở Bảng Bảng 1

Tổng hợp các biến trong mô hình nghiên cứu Số quan Đơn vị Giá trị Độ lệch Giá trị Giá trị Biến Nguồn sát

đo lường trung bìn h chuẩn

nhỏ nhất lớn nhất GDPPC US$ theo WDI 180 9993.98 15356.52 309.97 59484.69 giá 2015 TO WDI 179 % GDP 127.15 92.33 10.44 437.33 GI WGI 170 % -24.22 82.98 -175.16 162.55 DBACBA FDSD 173 % 88.38 17.80 21.87 99.99 LLGDP FDSD 173 % 68.20 38.61 11.60 145.32 PCRDBOFGDP FDSD 173 % 56.67 43.54 2.75 164.18 Được tính toán FD bằng PCA 173 - 2.20e-09 1.61 -5.04 1.78

Chú thích: GDPPC = tổng sản phẩm quốc nội bình quân đầu người, US = Hoa Kỳ, TO = độ mở thương mại, GI = Chỉ

số thể hiện chất lượng thể chế và quản trị, WDI = Các chỉ số phát triển thế giới (World Development Indicators),

FDSD = Bộ dữ liệu về Cấu trúc và Sự phát triển tài chính (Financial Development and Structure Dataset), DBACBA

= Tỷ lệ tài sản tiền gửi ngân hàng trên tổng số tài sản ngân hàng, LLGDP = Tỉ lệ nợ phải trả trên GDP , PCRDBOFGDP

= Tín dụng tư nhân từ tiền gửi ngân hàng và các tổ chức tài chính khác trên GDP, FD = Phát triển tài chính, PCA =

Phương pháp Phân tích thành phần chính (Principle Component Analysis)

Nguồn: Từ tính toán của tác giả 28

Nguyễn H. M. Trâm, Bùi H. Ngọc. HCMCOUJS-Kỷ yếu, 17(1), 23-35

3.2. Phương pháp nghiên cứu

Dựa trên các luận điểm lý thuyết đã trình bày ở trên, nghiên cứu này chỉ rõ mối quan hệ

phát triển tài chính, tăng trưởng kinh tế chất lượng thể chế và quản trị. Theo đó, các ước tính hồi

quy dựa trên 3 phương trình sau: 0 Bảng 2 Các mô hình hồi quy Mô hình Hồi quy 1

lnGDPPCit = β0 + β1 FDit + β2 GIit + β3 TOit + ε it 2

FDit = β0 + β1 lnGDPPCi t+ β2 GIit + β3 T i O t + εit 3

GIit = β0 + β1 lnGDPPCit + β2 F i D t + β3 TOit + εit Trong đó, GDPPCit là tổ

ng sản phẩm quốc nội của quốc gia i (i= 1, 2,…, 10) tại năm t (t =

1, 2,…, 18); FDit là phát triển tài chính; GIit là chất lượng thể chế và quản trị; β0 là hệ số chặn;

β1,2,3 là hệ số góc trong biểu thức quan hệ giữa biến phụ thuộc và độc lập và εit là sai số. Bằng việc

sử dụng các giả định khác nhau về các tham số và sai số cho phép chúng ta ước lượng ba dạng

khác nhau của mô hình - Mô hình Hồi quy gộp (POLS), Mô hình Tác động cố định (FEM) và Mô

hình Tác động ngẫu nhiên (REM).

Hạn chế của POLS là trị thống kê Durbin Watson ước lượng khá thấp, cho thấy khả năng

xảy ra hiện tượng tự tương quan trong dữ liệu. Sự sai lệch này phát sinh từ việc bỏ qua một biến

hằng số thời gian, đôi khi còn được gọi là thành kiến trong tính không đồng nhất không được quan

sát. Nó dựa trên giả định rằng tung độ góc của n đối tượng là như nhau và hệ số góc của các biến

số X là hoàn toàn giống hệt nhau đối với tất cả các đối tượng. Do đó, bất chấp tính đơn giản, mô

hình hồi quy gộp có thể phản ánh sai lệch mối quan hệ giữa biến phụ thuộc và các biến độc lập.

Trong khi đó, mô hình FEM giả định tất cả các chênh lệch các nước riêng lẻ được ghi lại

bởi sự khác biệt trong các tham số chặn và mô hình REM thì giả định các khác biệt của quốc gia

riêng lẻ được ghi lại bởi các tham số chặn, coi sự khác biệt của từng đối tượng là ngẫu nhiên thay

vì cố định. FEM cho phép tạo mối tương quan tùy ý giữa tác động không được quan sát và các

biến giải thích được quan sát trong khi REM liên quan đến các tác động không được quan sát

không tương quan với các biến giải thích. Vấn đề quan trọng trong việc mô hình hóa các giả định

về các tác động không được quan sát và các biến độc lập là liệu cái trước có không tương quan với

cái sau hay không (Wooldridge, 2002). Do đó, chúng tôi ước tính cả ba mô hình, sử dụng các thử

nghiệm kinh tế lượng thích hợp để xác định mô hình thích hợp và thảo luận kết quả với các hàm ý

chính sách. Việc sử dụng 03 phương trình hồi quy riêng biệt sẽ giúp nghiên cứu có cái nhìn rõ ràng

hơn về tác động qua lại giữa các biến tổng sản phẩm quốc nội của quốc gia, phát triển tài chính và

chất lượng thể chế. Ở mỗi phương trình, các biến sẽ lần lượt đóng vai trò là biến phụ thuộc, chịu

tác động của các biến còn lại. Đồng thời, dựa vào quá trình tổng quan tài liệu, tác giả nhận thấy

rất hiếm các nghiên cứu trước xây dựng các mô hình thông qua các phương trình tách biệt như bài báo này.

Nguyễn H. M. Trâm, Bùi H. Ngọc. HCMCOUJS-Kỷ yếu, 17(1), 23-35 29

4. Kết quả nghiên cứu

4.1. Kết quả thống kê mô tả

Nghiên cứu này được thực hiện trên mẫu báo cáo thường niên của 10 quốc gia tại Việt

Nam từ năm 2000 đến năm 2017. Bảng 1 tóm tắt các số liệu thống kê mô tả về các dữ liệu hiện

diện trong nghiên cứu. Một sự thật được đề cập từ trước về sự khác biệt về các nền kinh tế đầu

tiên được thể hiện rõ ở giá trị lớn nhất và nhỏ nhất của GDP bình quân đầu người, lần lượt là

59,484.69 và 309.97. Nước có nền kinh tế nổi bật nhất khu vực Đông Nam Á là Singapore khi có

những yếu tố về kinh tế và tài chính vượt trội hơn các nước trong cùng khu vực. Ví dụ, GDP bình

quân đầu người của Singapore và Myanmar vào 2017 cách nhau hơn 40 lần. Đây là một khoảng

cách quá lớn và tạo ra những khác biệt khiến các quốc gia khó theo đuổi những mục tiêu dài hạn

cùng nhau trong khu vực ASEAN. Hay ở lĩnh vực tài chính, một số quốc gia được xem là nổi trội

phải kể tên đến Singapore, Thái Lan, Malaysia và Việt Nam với chỉ số phát triển tài chính ở mức

tương đồng nhau. Về góc độ thể chế, sự chênh lệch lại một lần nữa nhấn mạnh khi phần lớn các

quốc gia đều có khía cạnh thể chế và quản trị kém hiệu quả bởi giá trị trung bình chất lượng thể

chế và quản trị là - 24.22. Còn độ mở cửa thương mại ở các nước trong khu vực tương đối cao và

tăng lên với tốc độ khá nhanh với giá trị trung bình ở mức 127.15% GDP.

4.2. Kết quả thực nghiệm

Nghiên cứu lần lượt thực hiện hồi quy 03 mô hình dưới 3 0 phương pháp POLS, FEM,

REM để tìm hiểu mối quan hệ giữa tăng trưởng kinh tế, phát triển tài chính và chất lượng thể chế

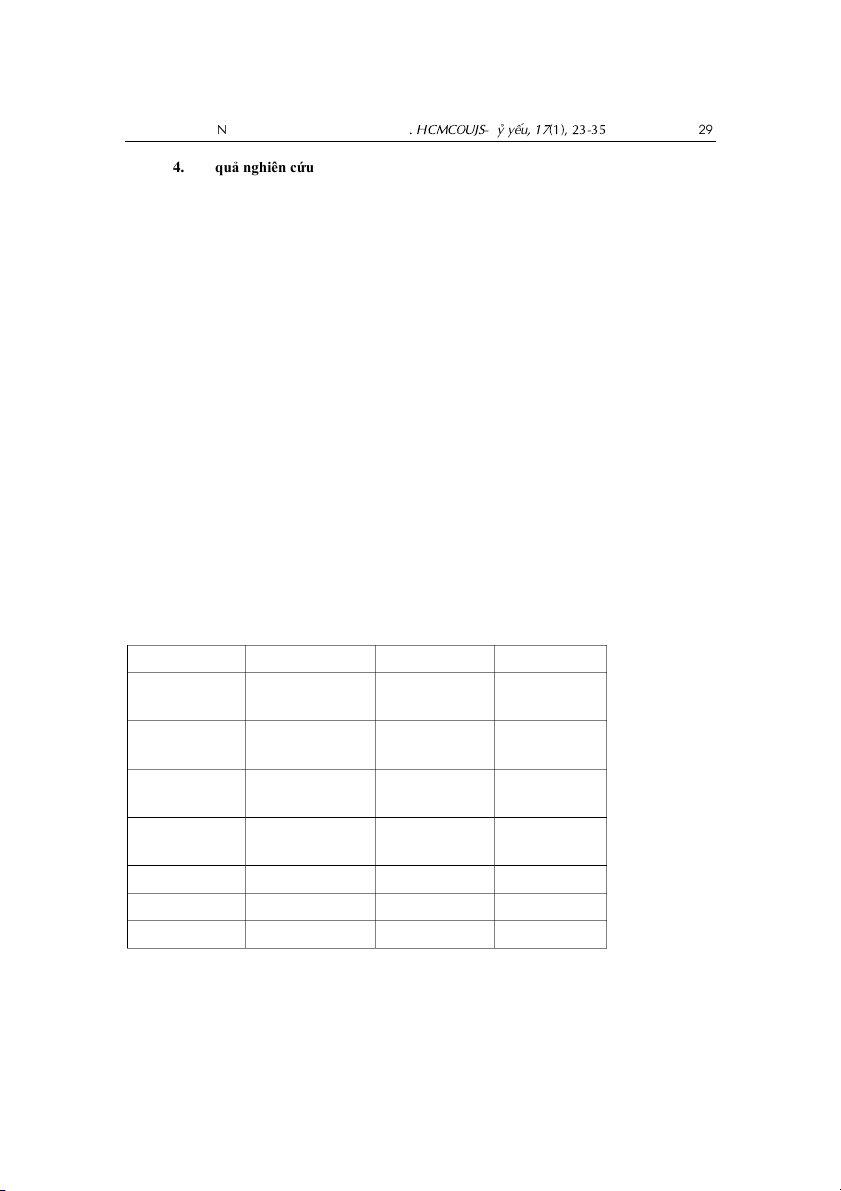

và quản trị, với biến kiểm soát là độ mở cửa thương mại. Các kết quả hồi quy được trình bày ở Bảng 3, 4, 5. Bảng 3

Kết quả hồi quy mô hình 1 Biến POLS FEM REM 2.012*** 0.181 0.743*** GI (0.000) (0.145) (0.000) -0.003*** -0.001 0.0007 TO (0.000) (0.238) (0.400) -0.096*** 0.210*** 0.155*** FD (0.002) (0.000) (0.000) 9.187*** 8.443*** 8.329*** _cons (0.000) (0.000) (0.000) Số quan sát 163 163 163 Số nhóm 10 10 10 R2 0.912 0.543 0.815

Chú thích: Giá trị P nằm trong ngoặc đơn. * p < 0.01, ** p < 0.05 và *** p < 0.001

Nguồn: Tính toán của tác giả 30

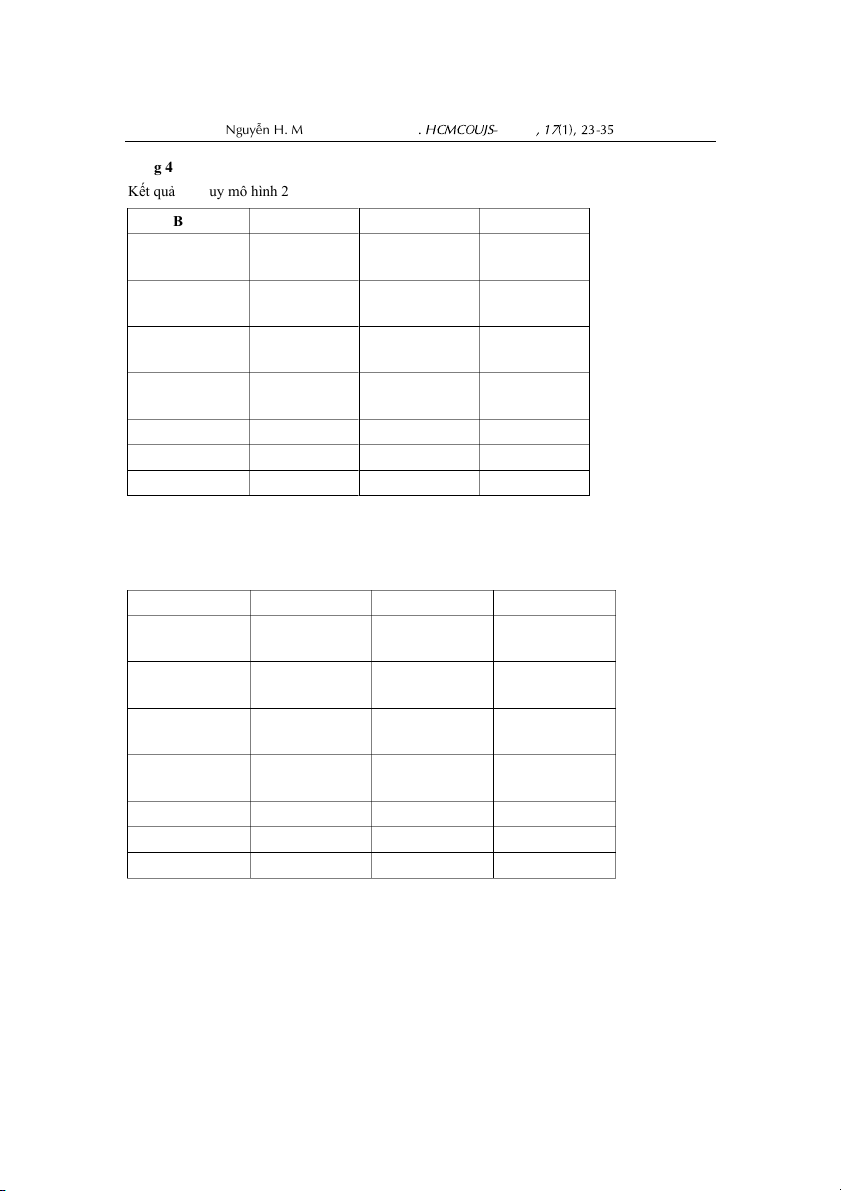

Nguyễn H. M. Trâm, Bùi H. Ngọc. HCMCOUJS-Kỷ yếu, 17(1), 23-35 Bảng 4

Kết quả hồi quy mô hình 2 Biến POLS FEM REM -0.625*** 1.245*** 0.924*** lnGDPPC (0.002) (0.000) (0.000) -0.003** 0.001 -0.002 TO (0.044) (0.607) (0.318) 2.667*** 1.506*** 1.219*** GI (0.000) (0.000) (0.000) 6.200*** -10.088*** -7.095*** _cons (0.001) (0.000) (0.000) Số quan sát 163 163 163 Số nhóm 10 10 10 R2 0.570 0.485 0.477

Chú thích: Giá trị P nằm trong ngoặc đơn. * p < 0.01, ** p < 0.05 và *** p < 0.001

Nguồn: Tính toán của tác giả Bảng 5

Kết quả hồi quy mô hình 3 Biến POLS FEM REM 0.400*** 0.078* 0.331*** lnGDPPC (0.000) (0.145) (0.000) 0.002*** 5.09e-06 0.002*** TO (0.000) (0.993) (0.000) 0.081*** 0.110*** 0.075*** FD (0.000) (0.000) (0.000) -3.846*** -0.868** -3.255*** _cons (0.000) (0.058) (0.000) Số quan sát 163 163 163 Số nhóm 10 10 10 R2 0.952 0.795 0.952

Chú thích: Giá trị P nằm trong ngoặc đơn. * p < 0.01, ** p < 0.05 và *** p < 0.001

Nguồn: Tính toán của tác giả

Sau đó, kiểm định Hausman có thể được sử dụng để quyết định chọn lựa giữa mô hình

FEM và mô hình REM dựa trên mối tương quan khả dĩ giữa thành phần sai số theo đối tượng εi

và các biến hồi qui độc lập X. Nếu ta giả định rằng εi và các biến X không tương quan, thì REM

có thể phù hợp, trong khi nếu εi và các biến X tương quan, thì FEM có thể thích hợp. Bảng 6 chỉ

ra rằng giá trị P của kiểm định Hausman trong cả 3 mô hình đều nhỏ hơn so với 0.05, mô hình

FEM được đề xuất sử dụng chứ không phải là REM.

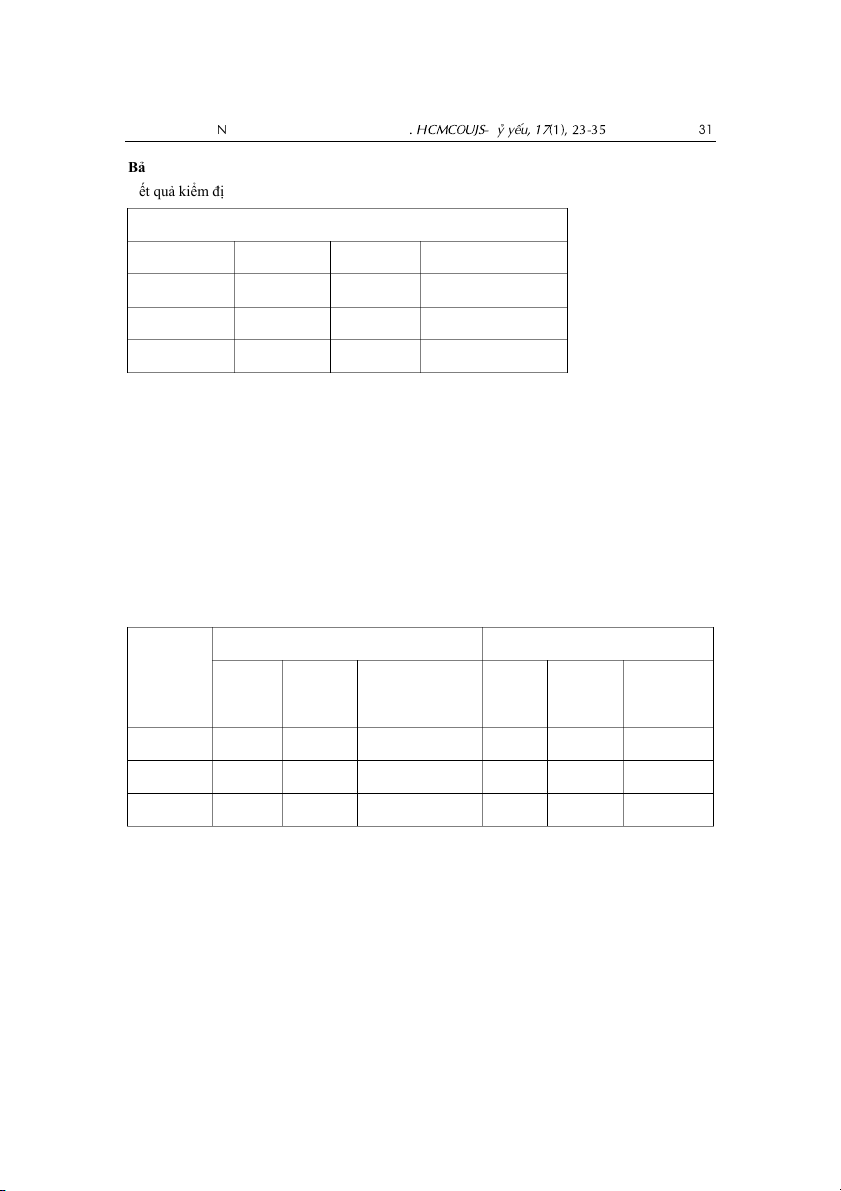

Nguyễn H. M. Trâm, Bùi H. Ngọc. HCMCOUJS-Kỷ yếu, 17(1), 23-35 31 Bảng 6

Kết quả kiểm định Hausman Kiểm định Hausman Mô hình Chi2 Giá trị P

Mô hình được chọn Mô hình 1 35.38 0.000 FEM Mô hình 2 22.30 0.000 FEM Mô hình 3 46.49 0.000 FEM

Nguồn: Tính toán của tác giả

Ở giai đoạn này, kiểm định tự tương quan được sử dụng cho giả thuyết rỗng: “không có tự

tương quan bậc nhất” dựa trên Kiểm định Wooldridge. Theo kết quả trong Bảng 8, giá trị P của

FEM rất gần bằng không. Tất cả chúng đều < 0

0. 5 nên giả thuyết rỗng bị bác bỏ, điều này chỉ ra

rằng có sự tự tương quan giữa các biến trong ba mô hình.

Ngoài ra, kiểm định Wald cũng được áp dụng để kiểm tra phương sai sai số thay đổi của

03 mô hình FEM. Theo lý thuyết, nếu kết quả kiểm định với P = 0.05 thì phương sai thay đổi trong

mô hình ở mức có nghĩa là 5%. Theo kết quả, Bảng 7 đã chứng minh rằng mô hình có vấn đề

phương sai sai số thay đổi. Bảng 7

Kết quả kiểm tra các khuyết tật của mô hình Kiểm định Wald

Kiểm định Wooldridge Mô hình Sự hiện diện của Sự hiện Chi2

Giá trị P phương sai sai số F-test Giá trị P diện của tự thay đổi tương quan Mô hình 1 721.43 0.000 Có 30.413 0.000 Có Mô hình 2 2512.05 0.000 Có 214.273 0.000 Có Mô hình 3 1013.68 0.000 Có 23.143 0.001 Có

Nguồn: Tính toán của tác giả

Dựa trên kết quả kiểm định khuyết tật, cả ba mô hình đều có hiện tượng phương sai sai số

thay đổi và hiện tượng tự tương quan nên nghiên cứu sẽ tiến hành khắc phục những khiếm khuyết

này và đưa ra kết quả theo Bảng 8. 32

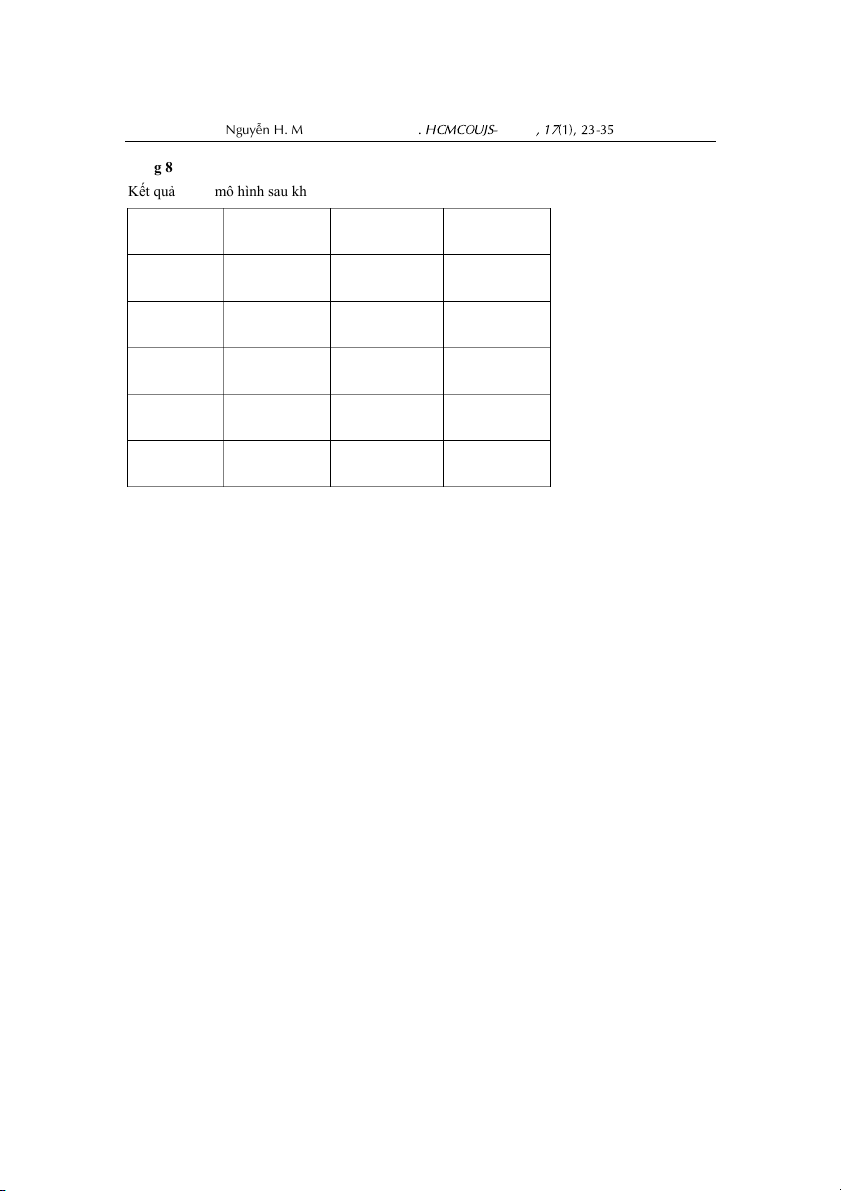

Nguyễn H. M. Trâm, Bùi H. Ngọc. HCMCOUJS-Kỷ yếu, 17(1), 23-35 Bảng 8

Kết quả cả 03 mô hình sau khi được sửa chữa khuyết tật Mô hình 1 Mô hình 2 Mô hình 3 Biến (lnGDPPC) (FD) (GI) -0.625* 0.078* lnGDPPC - (0.093) (0.144) 0.181* 2.667*** GI - (0.071) (0.008) 0.210*** 0.110*** FD - (0.000) (0.000) -0.001 -.003 5.09e-06 TO (0.233) (0.231) (0.992) 8.443*** 6.201* -0.868* -cons (0.000) (0.079) (0.079)

Chú thích: Giá trị P nằm trong ngoặc đơn. * p < 0.01, ** p < 0.05 và *** p < 0.001

Nguồn: Tính toán của tác giả

Các phát hiện chỉ ra rằng các chỉ số chất lượng thể chế cải thiện sự phát triển của khu vực

tài chính cũng như sự tăng trưởng kinh tế cho toàn bộ quốc gia trong khu vực bất kể nền kinh tế

phát triển hay đang phát triển. Hầu hết các nền kinh tế đang phát triển có giá trị thấp về chất lượng

thể chế, điều này cho thấy rằng các chính sách giúp cải thiện quản trị và thể chế sẽ nâng cao đáng

kể chiều sâu tài chính trong khu vực.

Ngoài ra, chúng tôi cũng nhận thấy rằng có mối quan hệ nhân quả hai chiều giữa tài chính

và tăng trưởng, cũng tương tự như kết quả từ Durusu-Ciftci, Ispir, và Yetkiner (2017); Hassan,

Sanchez, và Yu (2011), trái ngược với phát hiện của Narayan và Narayan (2013), Nili và Rastad

(2007). Tuy nhiên, đối với nhóm các nền kinh tế đang phát triển, hệ số lnGDPPC có ý nghĩa thống

kê thấp ở mức 1% đối với sự

phát triển tài chính và chất lượng thể chế và quản trị. Cần lưu ý rằng

chất lượng quản trị và thể chế cũng như mức độ phát triển tài chính ở hầu hết các nền kinh tế đang

phát triển là tương đối thấp. Phát hiện này phù hợp với các tài liệu hiện có rằng sức mạnh của mối

quan hệ giữa tài chính và tăng trưởng có thể phụ thuộc vào chất lượng thể chế và độ sâu tài chính.

Ngoài ra, nghiên cứu cũng chưa có đủ bằng chứng xác nhận hệ số mở cửa thương mại có ý nghĩa

thống kê và tích cực đối với các khía cạnh kinh tế, tài chính và thể chế ở các nền kinh tế Đông

Nam Á đang phát triển . Điều này cũng được công nhận bởi nghiên cứu của (Le & ctg., 2016) cho

rằng độ mở thương mại được nhận thấy là không đáng kể ở tất cả các mức ý nghĩa thông thường

đối với nhóm phụ của các nền kinh tế đang phát triển.

5. Kết luận

Phát triển tài chính đã được coi là một nguồn lực quan trọng để tăng trưởng và phát triển

kinh tế; thực hiện các chính sách thúc đẩy khu vực tài chính đòi hỏi sự hiểu biết về các yếu tố

quyết định sự phát triển của khu vực này. Tuy nhiên, chỉ có một số nghiên cứu về chủ đề này, đặc

biệt là đối với khu vực ASEAN. Đặc biệt, mặc dù vai trò của quản trị và chất lượng thể chế trong

phát triển khu vực tài chính đã được chú ý trong những năm gần đây, nhưng có rất ít bằng chứng

thực nghiệm chứng minh mối liên hệ giữa chất lượng thể chế và phát triển tài chính. Nghiên cứu

này nhằm mục đích lấp đầy những khoảng trống này trong các tài liệu hiện có. Cụ thể, các ước

Tài liệu liên quan:

-

Retail Market Entry Guide Vietnam- - Tài liệu tham khảo | Đại học Hoa Sen

403 202 -

Jll vietnam property market overview 4q20 2020 q4 Tài liệu tham khảo | Đại học Hoa Sen

288 144 -

Vn cb vietnam consumer retail 2020 updated - Tài liệu tham khảo | Đại học Hoa Sen

330 165 -

Vn cb consumer survey 2021 - Tài liệu tham khảo | Đại học Hoa Sen

227 114 -

Vn tax vietnam doing business 2020 - Tài liệu tham khảo | Đại học Hoa Sen

269 135