Phí thường niên BIDV đối với thẻ ghi nợ nội địa là bao nhiêu?

Phí thường niên của Ngân hàng BIDV là khoản phí mà khách hàng phải thanh toán hàng năm để duy trì thẻ ngân hàng của mình. Đây là một phần của chi phí hoạt động và duy trì dịch vụ ngân hàng mà khách hàng phải chịu. Tài liệu được sưu tầm và soạn thảo dưới dạng file PDF để gửi tới các bạn cùng tham khảo, ôn tập đầy đủ kiến thức, chuẩn bị cho các buổi học thật tốt. Mời bạn đọc đón xem!

Môn: Tài liệu Tổng hợp 3.6 K tài liệu

Trường: Tài liệu khác 3.9 K tài liệu

Tác giả:

Preview text:

Phí thường niên BIDV đối với thẻ ghi nợ nội địa là bao nhiêu?

1. Phí thường niên BIDV là gì?

Phí thường niên của Ngân hàng BIDV là khoản phí mà khách hàng phải thanh toán hàng năm để duy trì thẻ

ngân hàng của mình. Đây là một phần của chi phí hoạt động và duy trì dịch vụ ngân hàng mà khách hàng

phải chịu. Mục đích chính của phí này là để bù đắp cho các chi phí liên quan đến quản lý và duy trì thẻ,

cũng như cung cấp các tính năng và tiện ích mà thẻ cung cấp cho khách hàng.

Mức phí thường niên của BIDV được quy định cụ thể và rõ ràng trong điều khoản và điều kiện của hợp

đồng mở thẻ, cũng như được thông báo cho khách hàng khi họ mở thẻ. Tuy nhiên, mức phí này có thể biến

động tùy thuộc vào loại thẻ cụ thể mà khách hàng sử dụng. Ví dụ, các loại thẻ tín dụng có thể có mức phí

thường niên cao hơn so với thẻ ghi nợ nội địa (thẻ ATM).

Thông thường, khách hàng sẽ được thông báo về mức phí thường niên cụ thể khi họ mở thẻ, và họ cũng có

thể tìm hiểu thông tin này trên trang web của ngân hàng hoặc thông qua các tư vấn viên ngân hàng. Điều

này giúp khách hàng hiểu rõ về các chi phí liên quan đến việc sử dụng thẻ và có kế hoạch tài chính phù hợp.

2. Mức phí thường niên BIDV đối với thẻ ghi nợ nội địa

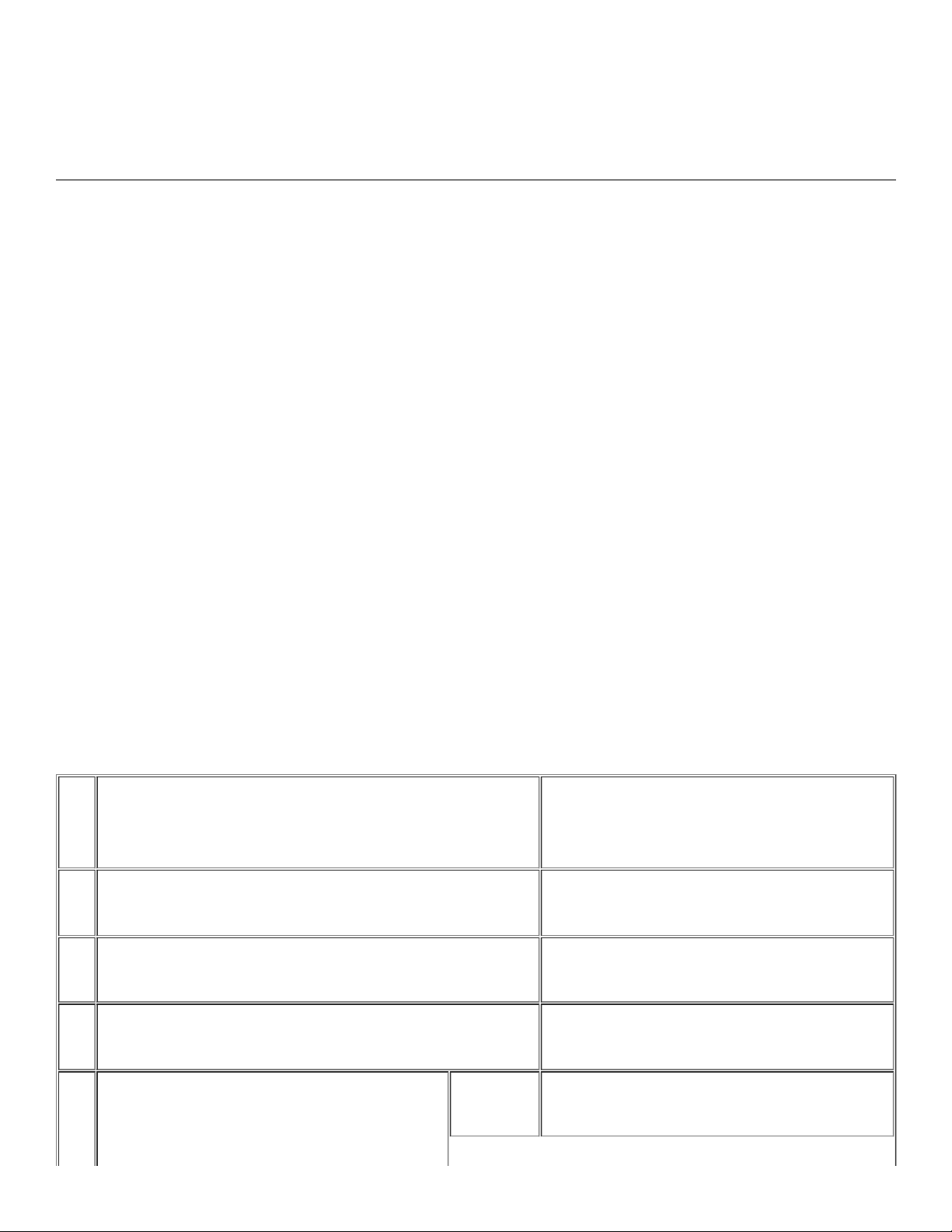

Hiện nay, mức phí thường niên áp dụng đối với thẻ ghi nợ nội địa (hay còn gọi là thẻ ATM) thực hiện theo

Phụ lục về Biểu khung mức phí dịch vụ thẻ ghi nợ nội địa ban hành kèm theo Thông tư 35/2012/TT- NHNN như sau: Mức phí STT Loại phí

(Chưa bao gồm thuế VAT) 1. Phí phát hành thẻ

Từ 0 đồng đến 100.000 đồng/thẻ 2. Phí thường niên

Từ 0 đồng đến 60.000 đồng/thẻ/năm 3. Phí giao dịch ATM a)

Vấn tin tài khoản (không in chứng từ)

Nội mạng 0 đồng/giao dịch Ngoại

Từ 0 đồng đến 500 đồng/giao dịch mạng

Nội mạng Từ 100 đồng đến 500 đồng/giao dịch

In sao kê tài khoản hoặc in chứng từ vấn tin b) tài khoản Ngoại

Từ 300 đồng đến 800 đồng/giao dịch mạng

Từ 01/03/2013 đến 31/12/2013:

Từ 0 đồng đến 1.000 đồng/giao dịch

Từ 01/01/2014 đến 31/12/2014: Nội mạng

Từ 0 đồng đến 2.000 đồng/giao dịch c) Rút tiền mặt Từ 01/01/2015 trở đi:

Từ 0 đồng đến 3.000 đồng/giao dịch Ngoại

Từ 0 đồng đến 3.000 đồng/giao dịch mạng d) Chuyển khoản

Từ 0 đồng đến 15.000 đồng/giao dịch

Theo biểu phí dịch vụ thẻ của tổ chức phát đ) Giao dịch khác tại ATM hành thẻ

Theo biểu phí dịch vụ thẻ của tổ chức phát 4. Phí dịch vụ thẻ khác hành thẻ

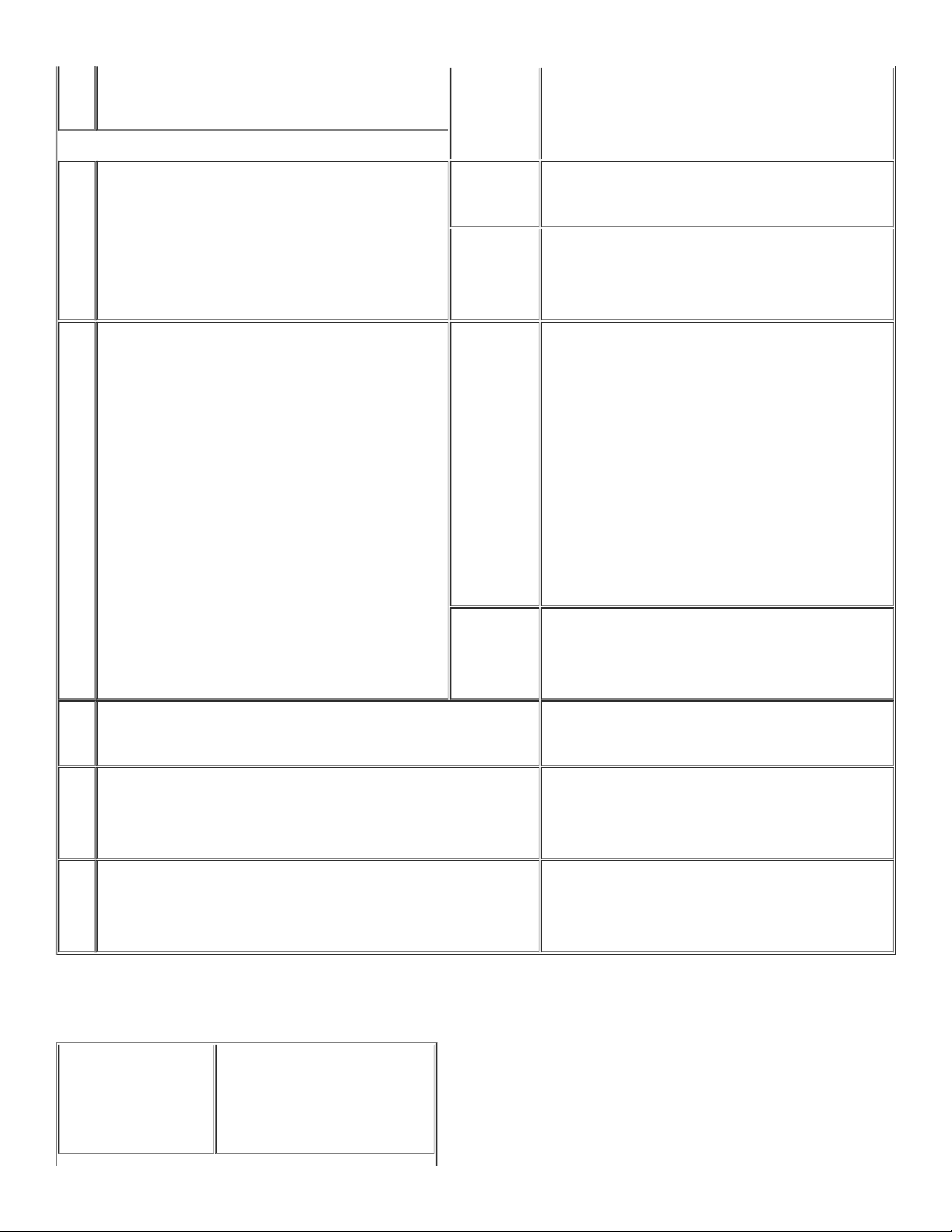

Tương ứng với từng loại thẻ ATM mà ngân hàng BIDV có quy định riêng về mức phí thường niên. Cụ thể như sau:

Phí thường niên BIDV

Thẻ ghi nợ nội địa

(Chưa bao gồm thuế VAT) 60.000 VND/thẻ/năm Thẻ BIDV Smart

Miễn phí với thẻ Phi vật lý

Thẻ BIDV Harmony 60.000 VND/thẻ/năm Thẻ BIDV Moving 30.000 VND/thẻ/năm Thẻ BIDV eTrans 30.000 VND/thẻ/năm

3. Cách thức thanh toán phí thường niên BIDV

Theo quy định tại Điều 4 của Thông tư 35/2012/TT-NHNN của Ngân hàng Nhà nước Việt Nam về việc quy

định nguyên tắc thu phí dịch vụ thẻ, các nguyên tắc áp dụng đối với phí thường niên của BIDV đối với thẻ

ghi nợ nội địa bao gồm:

- Quy định về mức phí: Tổ chức phát hành thẻ có quyền thu phí dịch vụ thẻ từ chủ thẻ theo loại phí và mức

phí do Tổng Giám đốc (hoặc Giám đốc) của tổ chức đó quy định. Mức phí này cần phải được bảo đảm nằm

trong khuôn khổ và lộ trình quy định tại Biểu khung mức phí dịch vụ thẻ ghi nợ nội địa, được ban hành kèm

theo Thông tư 35/2012/TT-NHNN.

- Cấm thu phí ngoài biểu phí dịch vụ thẻ: Tổ chức phát hành thẻ không được phép thu thêm bất kỳ khoản

phí nào khác ngoài các khoản phí đã được quy định trong biểu phí dịch vụ thẻ.

- Không thu phí cho giao dịch không thành công hoặc sai sót không phải của chủ thẻ: Tổ chức phát hành

thẻ không được thu phí từ chủ thẻ đối với các giao dịch thẻ không thành công hoặc giao dịch thẻ bị sai sót

mà không phải do lỗi của chủ thẻ.

- Không thu phí dịch vụ thẻ từ tổ chức thanh toán hoặc tổ chức chuyển mạch thẻ: Tổ chức thanh toán thẻ và

tổ chức chuyển mạch thẻ không được thu phí dịch vụ thẻ từ chủ thẻ.

- Cấm thu phí giao dịch POS đối với chủ thẻ: Đơn vị chấp nhận thẻ không được phép thu phí giao dịch POS từ chủ thẻ.

Theo thông tư 35/2012/TT-NHNN, một trong những trách nhiệm của tổ chức phát hành thẻ là phổ biến và

hướng dẫn cho khách hàng biết về dịch vụ thẻ, quy trình thao tác sử dụng thẻ, biểu phí dịch vụ thẻ và các

quy định khác liên quan đến dịch vụ thẻ của đơn vị mình. Hiện nay, khách hàng của BIDV có nhiều cách để

tra cứu tài khoản thu phí thường niên. Dưới đây là một số cách cơ bản và đơn giản:

Cách 01: Tra cứu tại trụ ATM BIDV

- Bước 1: Đưa thẻ ATM BIDV vào máy ATM và chọn ngôn ngữ Tiếng Việt.

- Bước 2: Nhập mật khẩu thẻ ngân hàng.

- Bước 3: Chọn chức năng "THAM VẤN SỐ DƯ". Màn hình sẽ hiển thị số tài khoản thẻ BIDV. Khách hàng

có thể lưu số này theo nhu cầu.

Cách 02: Tra cứu tại các chi nhánh/phòng giao dịch BIDV

- Bước 1: Đến chi nhánh/phòng giao dịch BIDV gần nhất và thông báo với nhân viên về nhu cầu xem lại sao kê phí thường niên.

- Bước 2: Cung cấp CMND/CCCD cho nhân viên để họ tra cứu số tài khoản.

- Bước 3: Chờ kết quả, thường mất 2 đến 3 phút. Lưu ý kiểm tra giờ làm việc của chi nhánh/phòng giao dịch trước khi đến.

Cách 03: Tra cứu qua tổng đài BIDV

Khách hàng có thể gọi Hotline 1900 9247 của BIDV để được hỗ trợ tra cứu số tài khoản. Cần chuẩn bị các

thông tin cá nhân như số CMND/CCCD và Họ và tên để nhân viên kiểm tra.

Cách 04: Tra cứu tại SMS Banking BIDV

Khách hàng đã đăng ký dịch vụ SMS Banking BIDV sẽ nhận được thông báo về biến động số dư tài khoản.

Chỉ cần xác thực thông báo để tra cứu số tài khoản thu phí thường niên.

Cách 05: Tra cứu qua app BIDV Smart Banking

- Bước 1: Mở ứng dụng BIDV Smart Banking và đăng nhập.

- Bước 2: Bấm vào phần "TÀI KHOẢN".

- Bước 3: Chọn chức năng "THAM VẤN TÀI KHOẢN". Hệ thống sẽ hiển thị các thông tin cần thiết như số tài

khoản, tên chủ tài khoản, số dư.

4. Một số lưu ý khác liên quan đến phí thường niên BIDV

Tại Điều 5 của Thông tư 35/2012/TT-NHNN, nguyên tắc và trách nhiệm của tổ chức phát hành thẻ được quy định như sau:

- Báo cáo và giám sát biểu phí dịch vụ thẻ: Tổ chức phát hành thẻ phải gửi biểu phí dịch vụ thẻ của mình

cho Ngân hàng Nhà nước ít nhất 15 ngày trước khi áp dụng biểu phí mới hoặc điều chỉnh, bổ sung. Điều

này giúp cơ quan nhà nước có thời gian để báo cáo và giám sát việc thực hiện các biểu phí dịch vụ thẻ.

- Niêm yết công khai biểu phí dịch vụ thẻ: Tổ chức phát hành thẻ phải công khai niêm yết biểu phí dịch vụ

thẻ theo quy định của pháp luật. Điều này đảm bảo tính minh bạch và công bằng đối với khách hàng.

- Phổ biến và hướng dẫn cho khách hàng: Tổ chức phát hành thẻ phải phổ biến và hướng dẫn cho khách

hàng biết về dịch vụ thẻ, quy trình sử dụng thẻ, biểu phí dịch vụ thẻ và các quy định khác liên quan. Điều

này đảm bảo rằng khách hàng có đủ thông tin để đưa ra quyết định thông thái về việc sử dụng dịch vụ thẻ.

- Giải đáp và xử lý thắc mắc, khiếu nại: Tổ chức phát hành thẻ phải giải đáp và xử lý kịp thời các thắc mắc,

khiếu nại hoặc sự cố kỹ thuật từ chủ thẻ. Họ cũng phải hoàn trả số tiền giao dịch đã thu cho chủ thẻ nếu

giao dịch không thành công và bồi thường thiệt hại cho chủ thẻ nếu thiệt hại xảy ra do lỗi của họ, theo quy định của pháp luật.

- Tuân thủ quy định về an toàn hoạt động của thiết bị: Tổ chức phát hành thẻ phải tuân thủ nghiêm túc và

đầy đủ quy định của Ngân hàng Nhà nước về việc trang bị, quản lý, vận hành, sử dụng và bảo đảm an toàn

hoạt động của ATM và các thiết bị đọc thẻ. Điều này nhằm đảm bảo tính an toàn và tin cậy của hệ thống thanh toán thẻ.

Tài liệu liên quan:

-

Ung dung game hoa trong cac chien dich MKT

28 14 -

Bao cao Chi so TMDT Viet Nam 2025

31 16 -

Thông tư quy định về việc phân quyền, phân cấp và phân định thẩm quyền quản lý nhà nước về giáo dục cho chính quyền địa phương

33 17 -

Nghị quyết về phát huy các giá trị di sản văn hóa gắn với phát triên du lịch bền vững tỉnh Khánh Hòa đến năm 2025, định hướng đến năm 2030

34 17 -

Quyết định phê duyệt Chiến lược phát triển du lịch Việt Nam đến năm 2030

21 11