Phương thức Thanh toán quốc tế: Tìm hiểu về Pay in Advance

Phương thức Thanh toán quốc tế: Tìm hiểu về Pay in Advance

Môn: Chủ Nghĩa Xã Hội 34 tài liệu

Trường: Trường Đại học Kinh tế kỹ thuật công nghiệp 1.7 K tài liệu

Tác giả:

Preview text:

Phương thức pay in advance (thanh toán trả trước)

- Khái niệm: Trong giao dịch “trả trước” (còn gọi là giao dịch “trả trước bằng tiền”),

người bán được thanh toán trước khi “giao hàng”. Việc thanh toán trước yêu cầu

người mua phải thanh toán trước khi giao hàng.

- Đặc điểm: Thanh toán trước rất ít được sử dụng trong thương mại quốc tế vì thị

trường thương mại có tính cạnh tranh rất cao. Hầu hết người mua thấy việc thanh toán

trước hoàn toàn không hợp lý, không chấp nhận được, ngoại trừ một số trường hợp

hạn chế. Nó được sử dụng cho các sản phẩm có nhu cầu cao, độc đáo sản phẩm, đơn hàng nhỏ - Quy trình

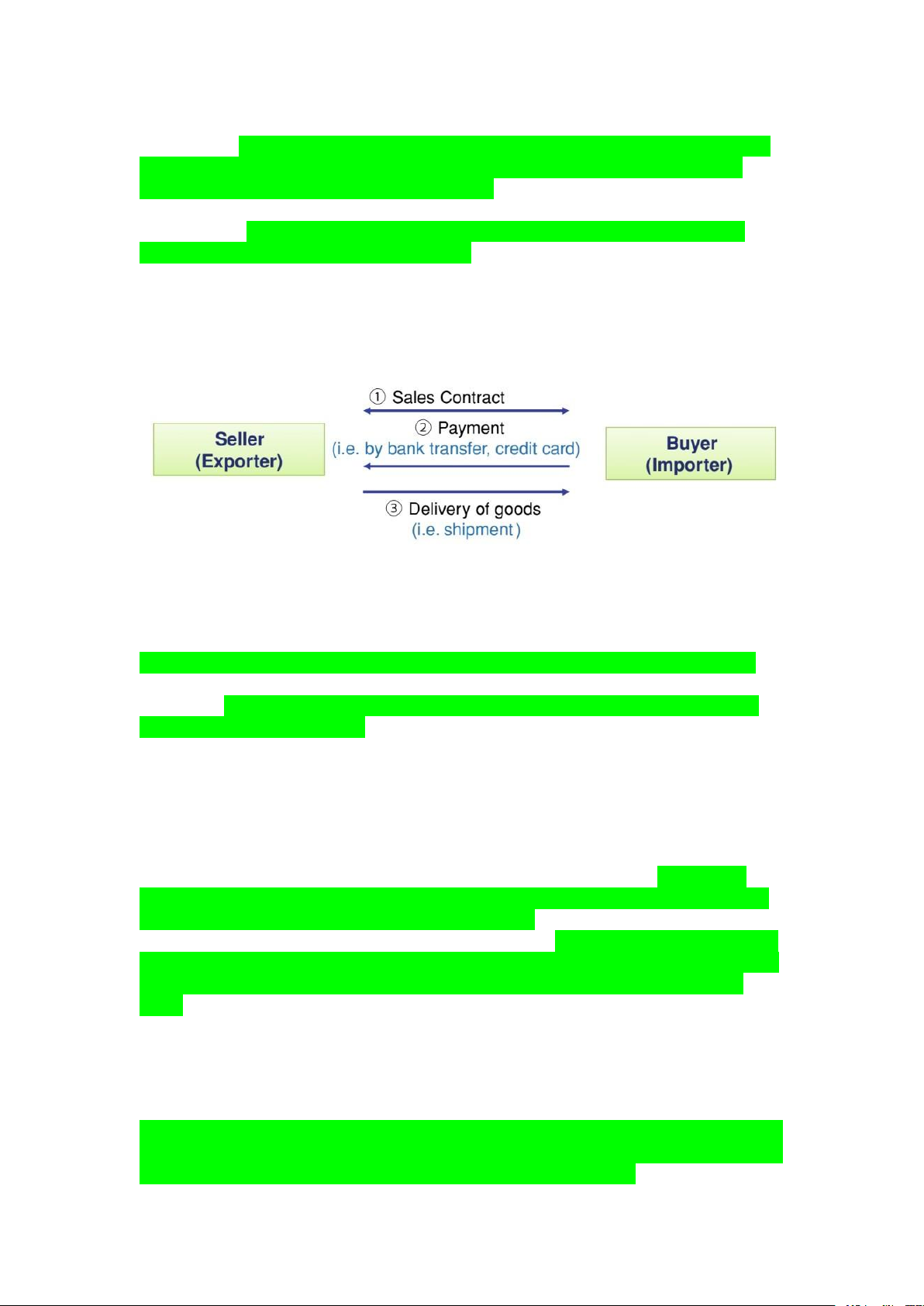

(1) . Bên nhập khẩu và xuất khẩu lập hợp đồng mua bán

(2) Bên nhập khẩu sẽ thanh toán trước cho bên xuất khẩu theo cam kết hợp đồng

(3) Bên xuất khẩu sẽ giao hàng cho bên nhập khẩu - Ưu điểm

Thanh toán trước là phương thức thanh toán thuận lợi và có lợi nhất cho người bán.

Thanh toán trước cũng là hình thức thanh toán an toàn và ít rủi ro nhất dành cho

người bán. Người bán không chịu rủi ro về việc không thanh toán và/hoặc rủi ro về

việc chậm trễ trong thanh toán vì thanh toán là điều kiện tiên quyết để giao hàng (và

chủ yếu là điều kiện tiên quyết để giao hàng).

Mọi người bán đều thích thanh toán trước. Từ quan điểm của người bán, việc nhận

được thanh toán trước khi giao hàng (hoặc giao hàng) có vẻ lý tưởng vì nó loại bỏ mọi

rủi ro liên quan đến việc không thanh toán và người bán cũng có quyền sử dụng ngay khoản thanh toán đó. - Nhược điểm

Tuy nhiên, việc thanh toán trước là điều ít có lợi nhất cho người mua. Thanh toán

trước mang lại rủi ro cao nhất cho người mua vì người mua hoàn toàn phụ thuộc vào

người bán vận chuyển đúng hàng hóa theo hợp đồng. Rủi ro người mua hàng sẽ phải

chịu là rất lớn, bởi vì phải ứng tiền trước khi nhận hàng. Điều này có thể dẫn đến việc,

người nhập khẩu không biết được tình trạng hàng hóa, chưa kể người xuất khẩu có thể

nhận tiền nhưng không giao hàng, giao chậm hay giao những sản phẩm kém chất

lượng. Do đó, mọi người mua đều ghét việc thanh toán trước và nhận thấy việc thanh

toán trước không thể chấp nhận được.

- 4 phương pháp trong việc thanh toán trước

1. Thanh toán bằng điện (telegraphic transfe)

Đây là một phương thức thanh toán quốc tế mà khi đó ngân hàng sẽ tiến hành chuyển

một số tiền cho người thụ hưởng (bên xuất khẩu) bằng cách chuyển tiền điện

Swift/telex dựa trên sự chỉ định của người trả tiền (bên nhập khẩu).

Nhà xuất khẩu phải cung cấp thông tin rõ ràng hướng dẫn định tuyến cho nhà nhập

khẩu khi sử dụng phương pháp này, bao gồm cả việc nhận tên ngân hàng, địa chỉ, mã

SWIFT, số định tuyến cũng như tên nhà xuất khẩu, địa chỉ, số tài khoản ngân hàng.

Phí chuyển tiền điện báo quốc tế có thể được người gửi (hoặc nhà nhập khẩu) thanh

toán hoặc có thể được khấu trừ vào tài khoản của người nhận tài khoản (của nhà xuất

khẩu). Vì vậy, các bên nên đảm bảo ai sẽ là người trả tiền phí chuyển nhượng

Đây cũng là một trong những phương pháp kỹ thuật an toàn và được ưa chuộng nhất

trong thanh toán trước cũng như trong phương thức ghi sổ 2. Thẻ tín dụng

Các nhà xuất khẩu bán hàng trực tiếp cho người mua nước ngoài có thể lựa chọn thẻ

tín dụng, đặc biệt đối với giao dịch hàng tiêu dùng nhỏ. Nhà xuất khẩu nên kiểm tra

bằng thẻ tín dụng các công ty mình về các quy định cụ thể về việc sử dụng thẻ tín

dụng quốc tế. Mặc dù các nhà xuất khẩu phải chấp nhận các khoản phí do các công ty

thẻ tín dụng tính, thẻ tín dụng có thể giúp khối lượng bán hàng tăng lên vì sự tiện lợi

và được chấp nhận rộng rãi của chúng. 3. Thanh toán bằng séc

Thanh toán trước bằng séc sử dụng séc rút từ tài khoản của nhà nhập khẩu và gửi qua

đường bưu điện cho nhà xuất khẩu sẽ dẫn đến sự chậm trễ trong việc nhận hàng kéo

dài có thể là vài tuần. Vì vậy, phương thức này có thể làm mất đi mục đích ban đầu là

nhận thanh toán trước khi chuyển hàng. Hơn nữa, nếu việc gửi hàng được thực hiện

trước khi séc được thu thì sẽ có có nguy cơ séc có thể bị trả lại do người nhập khẩu

không đủ tiền tài khoản hoặc thậm chí do lệnh ngừng thanh toán của nhà nhập khẩu.

Vì vậy, việc thanh toán bằng séc, một hình thức đã từng phổ biến trước khi chuyển

tiền bằng điện báo ra đời, không được sử dụng nhiều trong các giao dịch thương mại quốc tế. 4. Thanh toán điện tử

Thanh toán điện tử là hình thức thanh toán các giao dịch bằng cách sử dụng thanh

toán hệ thống điện tử nhoặc phương tiện, không sử dụng tiền mặt. Sự phát triển của

nhiều loại thanh toán điện tử đã tạo điều kiện thuận lợi cho việc chấp nhận thanh toán

điện tử. Thanh toán điện tử thường được sử dụng trong các giao dịch thương mại quốc

tế nhỏ bằng cách thay thế việc sử dụng thẻ tín dụng.

- Điều kiện áp dụng

Việc thanh toán trước không phổ biến trong thương mại quốc tế vì thị trường thương

mại quốc tế rất cạnh tranh. Thanh toán trước được sử dụng trong những trường hợp

rất hạn chế, cụ thể là:

• sản phẩm có nhu cầu cao;

• sản phẩm độc đáo, không có ở nơi nào khác;

• các đơn hàng nhỏ (chẳng hạn như phụ tùng thay thế);

• nhà nhập khẩu là khách hàng mới (đơn hàng đầu tiên);

• nhà nhập khẩu có lịch sử hoạt động ít lâu đời hơn;

• uy tín tín dụng của nhà nhập khẩu bị nghi ngờ, không đạt yêu cầu hoặc không thể xác minh được;

• rủi ro chính trị và thương mại của quốc gia nhà nhập khẩu là rất cao.

Phương thức open account

- Khái niệm: Open Account là phương thức người bán vận chuyển (hoặc giao) hàng

hóa và gửi vận chuyển chứng từ bao gồm hóa đơn trực tiếp (không sử dụng hệ thống

ngân hàng) đến người mua mà không nhận được thanh toán và người mua sẽ thanh

toán vào một ngày đến hạn trong tương lai - Đặc điểm:

Open account cho phép người mua nước ngoài thực hiện thanh toán tại một số thời

điểm ngày trong tương lai và người mua không phát hành bất kỳ công cụ chuyển

nhượng nào chứng minh cam kết pháp lý về việc thanh toán vào thời điểm đã chỉ định.

- không có sự tham gia của các ngân hàng với chức năng là người mở tài

khoản và thu tiền cho Người ghi sổ.

- Chỉ có hai bên tham gia thanh toán là nhà xuất khẩu và nhà nhập khẩu.

- Chỉ mở tài khoản đơn biên, không mở tài khoản song biên. Nếu người nhập khẩu

mở tài khoản để ghi thì tài khoản này chỉ là tài khoản theo dõi, không có hiệu lực thanh toán.

- Hai bên mua bán phải thực sự tin tưởng lẫn nhau.

- Giá hàng trong phương thức ghi sổ thường cao hơn giá hàng bán trả tiền ngay

“Open account” về mặt khái niệm đối lập với “thanh toán trước”, người bán giao hàng

mà không có bất kỳ sự đảm bảo hay bảo đảm nào để thanh toán - chẳng hạn như hối

phiếu đòi nợ, tín dụng chứng từ hoặc bảo lãnh thanh toán và do đó, họ dựa vào khoản

thanh toán của người mua vào ngày đáo hạn trong tương lai.

Một khi người bán gửi hàng và gửi vận đơn cho người mua thì họ không thể nhận

được hàng lại. Người bán mất toàn bộ quyền kiểm soát hàng hóa và phải dựa vào

người mua để trả vào ngày đến hạn. Cách giải quyết duy nhất trong trường hợp không

thanh toán là khởi kiện người mua, và đó là một quá trình tốn thời gian và tốn kém.

Tài khoản mở được sử dụng tốt khi người mua có lịch sử thanh toán lâu dài và thuận

lợi hoặc có uy tín về tín dụng. phương pháp thiết thực nhất để giảm thiểu rủi ro liên

quan đến open account là sẽ tiến hành điều tra tín dụng kỹ lưỡng và đánh giá tín dụng

của người mua, và mua bảo hiểm tín dụng xuất khẩu từ cơ quan tín dụng xuất khẩu

(ECA) trong Nước xuất khẩu. Mặc dù open account rất rủi ro cho người bán nhưng

đây là phương thức thanh toán phổ biến nhất trong thương mại quốc tế vì thị trường

thương mại quốc tế có tính cạnh tranh rất cao và có xu hướng trở thành thị trường của

người mua. Nhiều người mua thường ép người bán thực hiện phương thức open

account. Vì vậy, người bán không sử dụng phương thức này sẽ mất cho các đối thủ

cạnh tranh . open account là giao dịch rất đơn giản, dễ sử dụng và không tốn

kém.open account có thể là một phương thức thanh toán thuận tiện nếu người mua có

hồ sơ thanh toán tốt và đáng tin cậy. - Quy trình

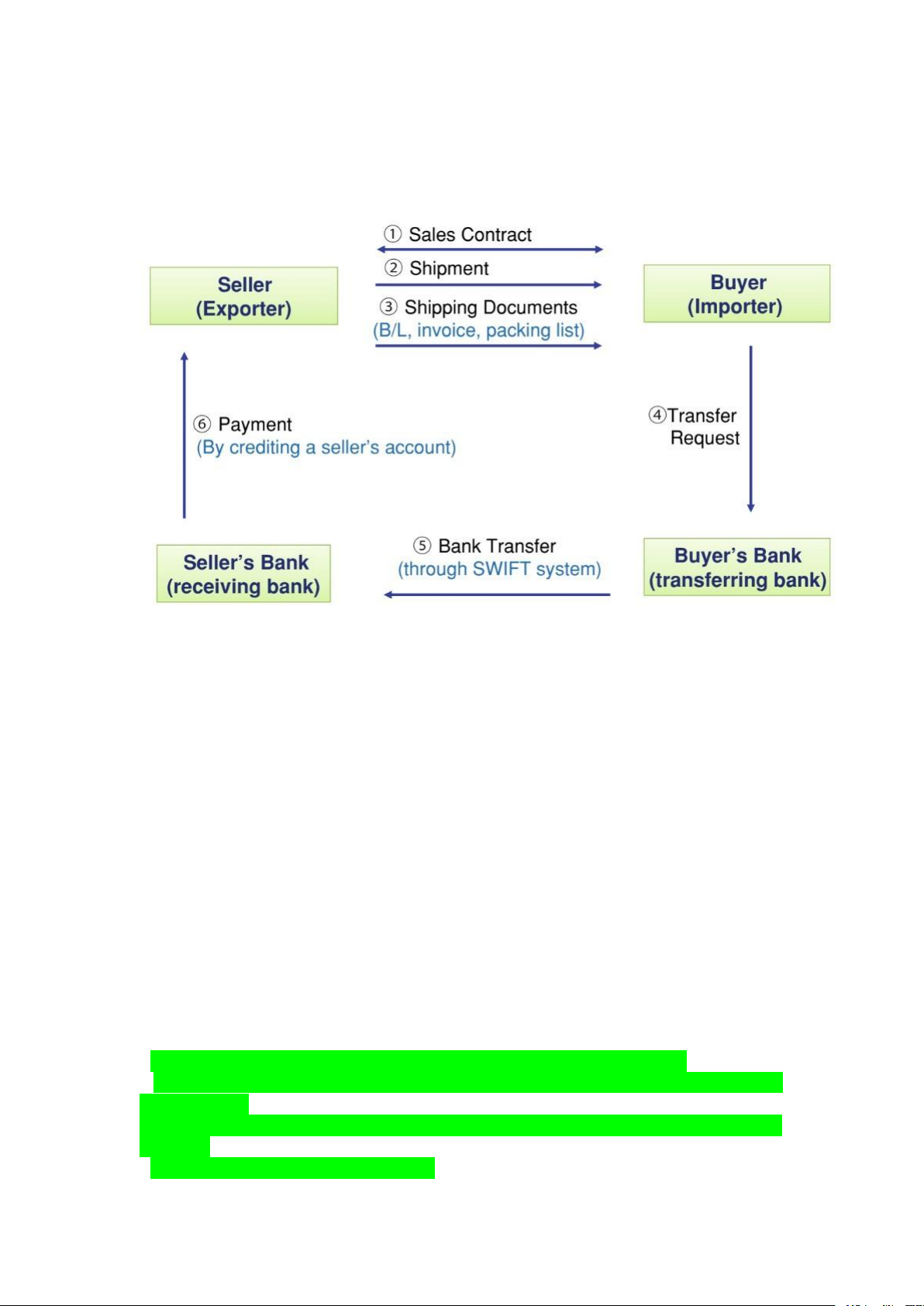

(1) Người bán và người mua ký kết hợp đồng mua bán, trong đó phương thức thanh toán là tài khoản mở.

(2) Người bán vận chuyển hàng hóa theo hợp đồng mua bán.

(3) Người bán gửi chứng từ vận chuyển (chứng từ vận tải (vận đơn hoặc vận đơn hàng

không), hóa đơn, đóng gói trực tiếp cho người mua.

(4) Người mua chỉ cần hướng dẫn ngân hàng của mình chuyển số tiền bằng cách gửi

tiền hoặc ghi nợ vào tài khoản của mình.

Điều này giống như chuyển khoản ngân hàng thông thường trong các giao dịch thương mại trong nước.

(5) Ngân hàng của người mua chuyển tiền vào ngân hàng của người bán bằng cách

ghi có vào tài khoản ngân hàng của người bán hoặc bằng cách ghi nợ tài khoản của họ

với ngân hàng của người bán.

(6)Ngân hàng của người bán sẽ chuyển tiền cho người bán bằng cách ghi có vào tài

khoản của người bán với ngân hàng.

Open account, hàng hóa sẽ được gửi đến người mua, khoản thanh toán sẽ đến hạn

trong tương lai và mọi rủi ro sẽ do người bán chịu. Một tài khoản mở là được coi là

bất lợi nhất cho người bán, trong khi nó được coi là có lợi nhất cho người mua. - Nhược điểm

• Người bán sẽ mất quyền kiểm soát hàng hóa mà không được thanh toán.

• Người bán sẽ mất quyền kiểm soát hàng hóa nếu không có bảo đảm thanh toán, chẳng hạn như

hối phiếu đòi nợ (hối phiếu chứng từ), giấy nhận nợ, bảo lãnh thanh toán, tín dụng chứng từ.

• Người bán sẽ gặp vấn đề về dòng tiền.

• Người bán có thể không được thanh toán vì lý do người mua yêu cầu bồi thường - Ưu điểm

• Người mua sẽ thoát khỏi vấn đề dòng tiền.

• Người mua có thời gian kiểm tra hàng hóa trước khi thanh toán.

• Người mua có thể tiết kiệm chi phí như phí phát hành thư tín dụng, phí thu hộ,…

- Điều kiện áp dụng:

● Áp dụng thanh toán giữa công ty mẹ, công ty con đóng trụ sở ở các nước khác nhau

● Người bán và người mua có mối quan hệ làm ăn lâu dài, thực sự tin cậy lẫn nhau

● Dùng cho phương thức mua bán hàng đổi hàng, nhiều lần, thường xuyên trong một

thời kỳ nhất định (6 tháng, 1 năm)

● Dùng trong thanh toán tiền phi mậu dịch như: Tiền cước phí vận tải, tiền phí

bảohiểm, tiền hoa hồng trong nghiệp vụ môi giới, uỷ thác, tiền lãi cho vay và đầu tư Lưu ý khi áp dụng

- Quy định thống nhất đồng tiền ghi trên tài khoản.

- Căn cứ ghi nợ của người xuất khẩu thường là hoá đơn thương mại.

- Căn cứ nhận nợ của người nhập khẩu, hoặc là dựa vào giá trị hoá đơn giao hàng,

hoặc là dựa vào kết quả nhận hàng ở nơi nhận hàng.

- Phương thức chuyển tiền hoặc bằng thư, hoặc là bằng điện cần phải thoả thuận

thống nhất giữa hai bên.

- Định kỳ giao hàng và định kỳ thanh toán tiền hàng có hai cách quy định: hoặc là quy

định x ngày kể từ ngày giaohàng đối với từng chuyến hàng, ví dụ: 60 ngày kể từ ngày

ký phát hoá đơn thương mại hoặctừ ngày ghi trên vận đơn giao hàng, hoặc là quy định

theo mốc thời gian của niên lịch, ví dụ:cuối mỗi quí thanh toán một lần.

- Điều khoản phạt nếu thanh toán chậm (mức phạt và thời gian phạt…)

Document Outline

- Phương thức pay in advance (thanh toán trả trước)

- -Quy trình

- -Ưu điểm

- -Nhược điểm

- -4 phương pháp trong việc thanh toán trước

- 2.Thẻ tín dụng

- 3.Thanh toán bằng séc

- 4.Thanh toán điện tử

- Phương thức open account

- -Đặc điểm:

- -Quy trình

- -Nhược điểm

- -Ưu điểm

- -Điều kiện áp dụng:

- Lưu ý khi áp dụng

Tài liệu liên quan:

-

Đề cương ôn thi cuối kì môn Chủ nghĩa xã hội | Trường Đại học Kinh tế kỹ thuật công nghiệp

21 11 -

Đề thi môn Kỹ Năng Nghiên Cứu và Lập Luận - Tham Khảo 2023

41 21 -

Câu Hỏi Ôn Tập Mô Đun 5: Angular và TypeScript (MĐ 2020-2021)

66 33 -

Trắc Nghiệm Kinh Doanh Quốc Tế - Chương 1: Kiến Thức Căn Bản và Ứng Dụng

80 40