[QTDA] Bai tap mẫu Dong tien du an - Tài liệu tham khảo | Đại học Hoa Sen

[QTDA] Bai tap mẫu Dong tien du an - Tài liệu tham khảo | Đại học Hoa Sen và thông tin bổ ích giúp sinh viên tham khảo, ôn luyện và phục vụ nhu cầu học tập của mình cụ thể là có định hướng, ôn tập, nắm vững kiến thức môn học và làm bài tốt trong những bài kiểm tra, bài tiểu luận, bài tập kết thúc học phần, từ đó học tập tốt và có kết quả

Môn: organizational behavior (OB01) 12 tài liệu

Trường: Trường Đại học Hoa Sen 5.3 K tài liệu

Tác giả:

Preview text:

BÀI TẬP 1. ỀN DỰ

ột dự án sản xuất với các thông tin như sau: Vòng đời dự án

Thời gian xây dựng nhà xưởng và hoàn thành việc lắp đặt máy móc trong năm , tổ chức hoạt động

sản xuất “dù thời trang” trong 3 năm tiếp theo và sẽ hoàn tất việc giải quyết công nợ và thanh lý tài sản ở năm Đầu tư •

Dự án được xây dựng trên mảnh đất được mua từ năm 20

với giá tỷ đồng. Năm 20 miếng

đất này được san lắp mặt bằng và xây tường rào tốn

00 triệu đồng. Giá thị trường của

miếng đất vào thời điểm đầu tư, năm (năm 0) tỷ đồng. •

Giá trị nhà xưởng và máy móc thiết bị là

tỷ đồng. Số năm khấu hao của nhà xưởng và máy năm. Sản lượng

Sản lượng của dự án ở năm hoạt động đầu tiên là

chiếc. Dự kiến, sản lượng năm sau cao hơn

năm trước % trong suốt tuổi thọ của dự án.

Mức giá bình quân của sản phẩm dự án ở năm hoạt động đầu tiên là

0 ngàn đồng/chiếc và dự kiến

mức giá năm sau cao hơn năm trước Chi phí trực tiếp

Chi phí trực tiếp (chưa kể khấu hao) bao gồm nguyên vật liệu chính, vật liệu phụ, điện, tiền lương công

sửa chữa, … ước khoảng 0 ngàn đồng/chiếc và chi phí này cũng tăng năm.

Chi phí quản lý và bán hàng

Chi phí quản lý và bán hàng ước khoảng 200 triệu đồng/năm và không thay đổi qua các năm. Riêng năm

thanh lý chỉ tốn khoảng 0% so với năm trước đó Vay nợ

Để đủ tiền thanh toán cho đầu tư ban đầu, dự án sẽ phải vay ngân hàng số tiền bằng % giá trị nhà

xưởng và máy móc thiết bị vào cuối năm 20

với lãi suất 1 %/năm. Khoản vay này sẽ được hoàn trả

vào 3 năm tiếp theo với phương thức trả vốn gốc đều hàng năm và tiền lãi sẽ trả theo lãi phát sinh hàng

năm (nghĩa là không được ân hạn)

Khoản phải thu, khoản phải trả, và tồn quỹ t iền mặt

Khoản phải thu ước khoảng 10% doanh thu khoản phải trả ước khoảng 20% chi phí trực tiếp chưa bao

gồm khấu hao , và tồn quỹ tiền mặt dự kiến là 5% doanh thu.

Thuế suất thuế thu nhập doanh nghiệp: /năm

Những thông tin khác

Để đơn giản, giả sử rằng không có tồn kho nguyên liệu và thành phẩm, không tính đến thuế VAT, và

khấu hao theo phương pháp đường thẳng. Biết rằng chủ dự án hiện đang làm việc tại một công ty nước

ngoài với thu nhập là 0 triệu/tháng. Khi dự án đi vào hoạt động chủ dự án sẽ phải nghỉ làm việc cho kể năm thanh lý). Yêu cầu: • Lịch khấu hao • Lịch vay và trả nợ • Tổng doanh thu •

ổng chi phí trực tiếp chưa kể khấu hao • Vốn lưu động • Báo cáo thu nhập dự trù • ập Báo cáo ngân lưu

Lưu ý Đơn vị thống nhất là triệu đồng và làm tròn 2 chữ số thập phân

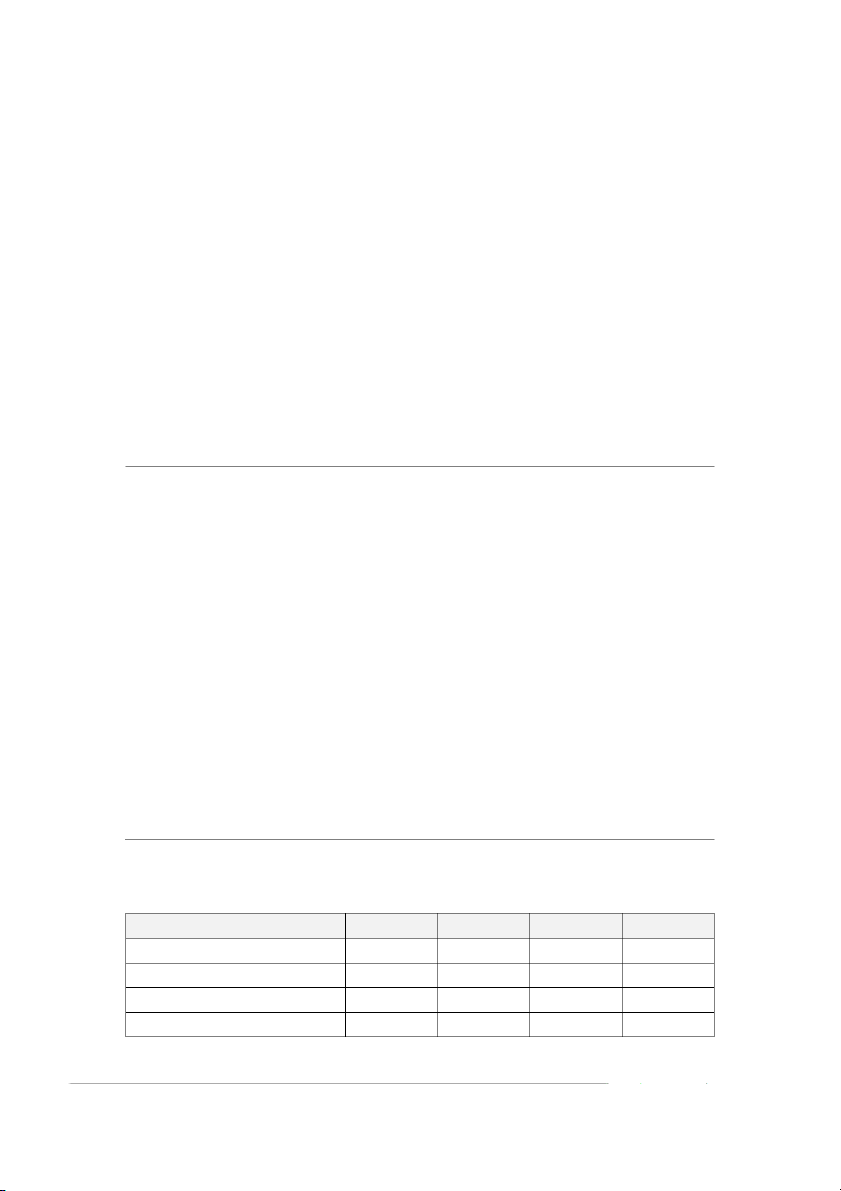

BẢNG THÔNG SỐ DỰ ÁN Chi phí cơ hội Đơn giá và chi phí triệu Đất đai đồng ngàn/chiếc Lương triệu đồng/tháng Chi phí trực tiếp ngàn/chiếc Tỷ lệ tăng giá mỗi năm Đầu tư Nhà xưởng và thiết triệu bị đồng

Chi phí quản lý và bán hàng Năm 1 Thời gian khấu hao năm triệu đồng Năm thanh lý triệu đồng Sản lượng Sản lượng ngàn chiếc/năm Vốn lưu động Tăng hàng năm mỗi năm Khoản phải thu chi phí trực Khoản phải trả tiếp Vay nợ Tồn quỹ tiền mặt Tiền vay nhà xưởng và thiết bị Lãi suất Số năm trả nợ Thuế thu nhập DN /năm • Lịch khấu hao

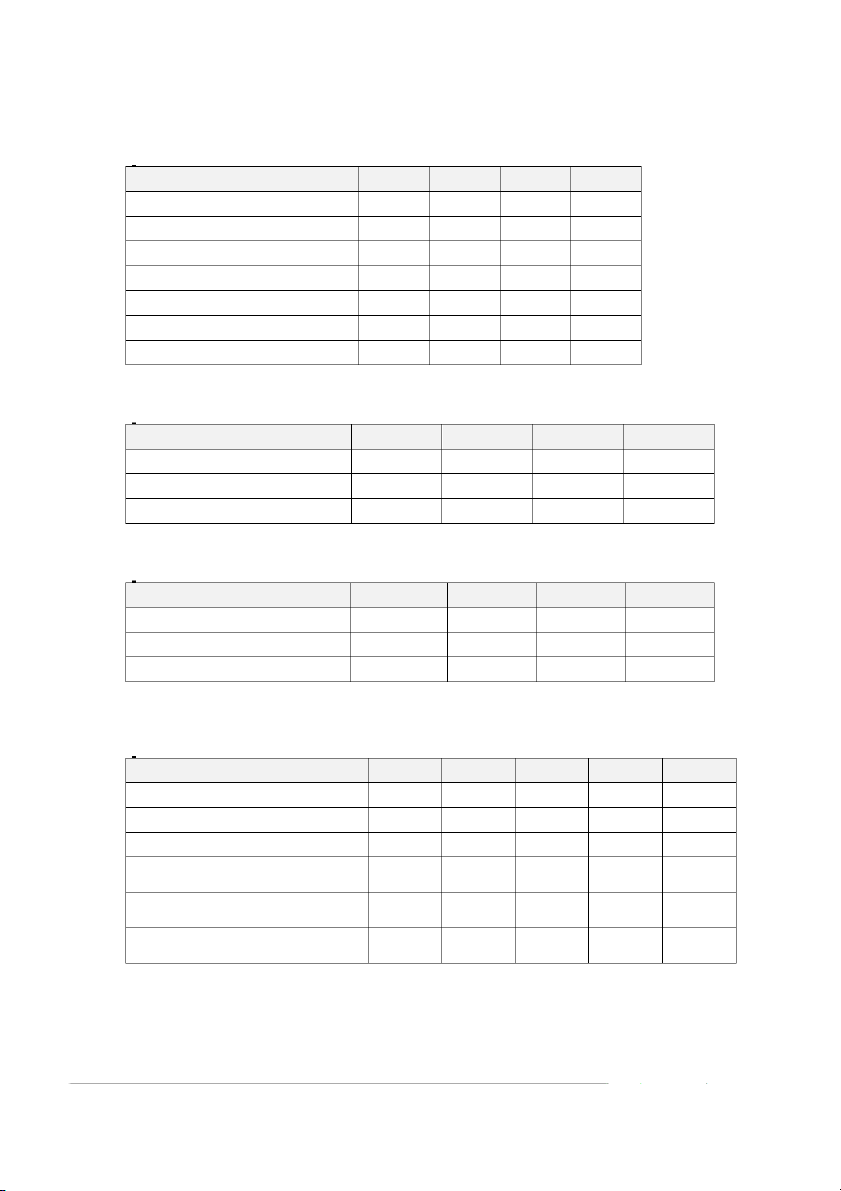

Đơn vị tính: triệu đồng ăm

Giá trị tài sản đầu kỳ Khấu hao trong kỳ Khấu hao tích lũy

Giá trị tài sản cuối kỳ • Lịch vay và trả nợ

Đơn vị tính: triệu đồng Năm Nợ đầu kỳ Trả nợ: Trả vốn gốc Trả lãi Tổng trả nợ Nợ cuối kỳ • Tổng doanh thu

Đơn vị tính: triệu đồng Năm

Sản lượng sản xuất (ngàn chiếc)

Giá bán (ngàn đồng/chiếc) Tổng doanh thu •

Tổng chi phí trực tiếp chưa kể khấu hao

Đơn vị tính: triệu đồng Năm

Sản lượng sản xuất (ngàn chiếc)

Chi phí trực tiếp (ngàn đồng/chiếc) Tổng chi phí trực tiếp • Vốn lưu động

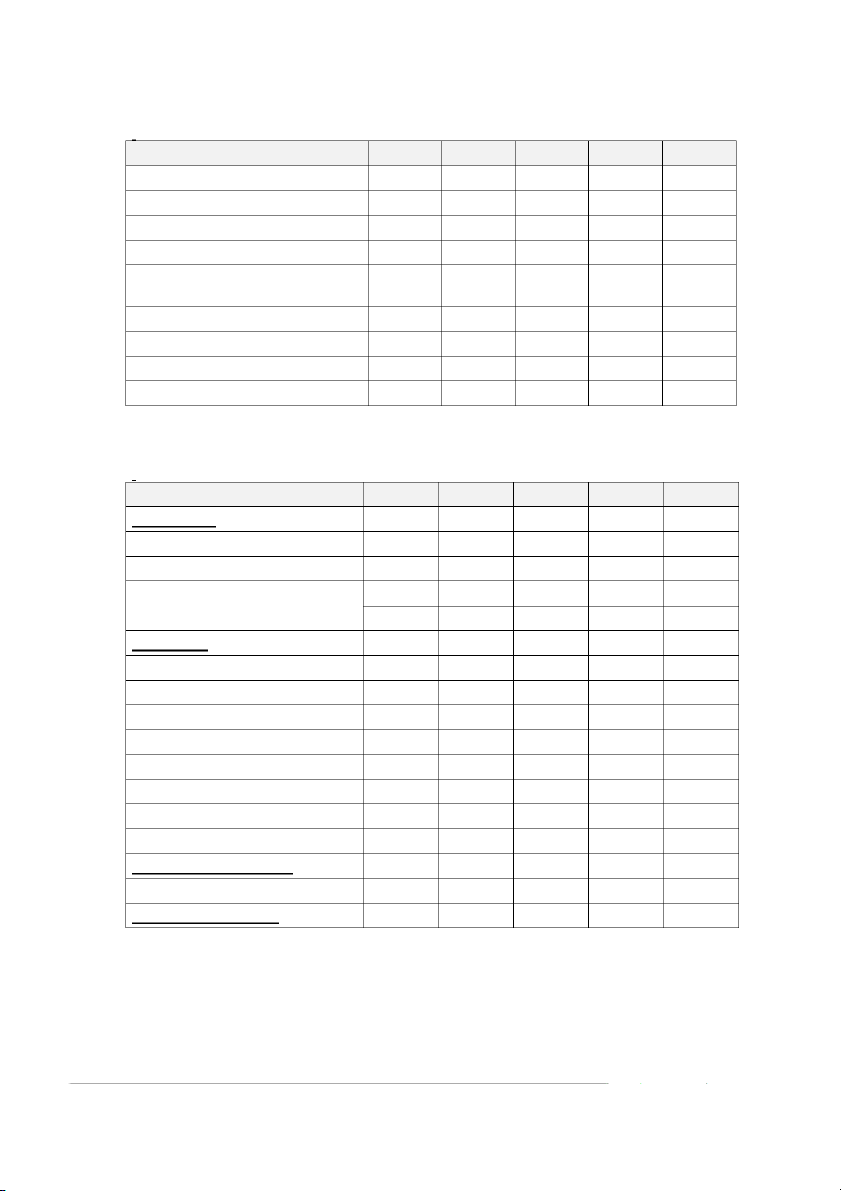

Đơn vị tính: triệu đồng Năm Khoản phải thu Khoản phải trả Tồn quỹ tiền mặt Thay đổi khoản phải thu – đổi khoản phải trả –

Thay đổi tồn quỹ tiền mặt – •

Báo cáo thu nhập dự trù

Đơn vị tính: triệu đồng Năm Chi phí trực tiếp Chi phí quản lý Khấu hao

Thu nhập ròng và lãi vay trước thuế

Thu nhập ròng trước thuế (

Thuế thu nhập doanh nghiệp Thu nhập ròng sau thuế ( • ập Báo cáo ngân lưu

Đơn vị tính: triệu đồng Năm Ngân lưu vào Thay đổi khoản phải thu Máy móc thiết bị Đất đai Ngân lưu ra Đầu tư Đất đai Nhà xưởng và máy móc Chi phí trực tiếp Chi phí quản lý

Thay đổi khoản phải trả

Thay đổi tồn quỹ tiền mặt

Chi phí cơ hội về lao động

lưu ròng trước thuế

Thuế thu nhập doanh nghiệp

Ngân lưu ròng sau thuế

Tài liệu liên quan:

-

Behavioral Biases on Investment Decision A Case Study in Indonesia - Copy - Tài liệu tham khảo | Đại học Hoa Sen

316 158 -

Characteristics affecting consumer behaviour - Tài liệu tham khảo | Đại học Hoa Sen

210 105 -

E12 KTHK1 2324 Nguồn HS - Tài liệu tham khảo | Đại học Hoa Sen

282 141 -

Baocao HVKH-Nhóm7-Vinamilk (2) nộp turnitin - Tài liệu tham khảo | Đại học Hoa Sen

223 112