Regional Financial Development, Firm Heterogeneity and Investment Efficiency - Tài liệu tham khảo | Đại học Hoa Sen

Regional Financial Development, Firm Heterogeneity and Investment Efficiency - Tài liệu tham khảo | Đại học Hoa Sen và thông tin bổ ích giúp sinh viên tham khảo, ôn luyện và phục vụ nhu cầu học tập của mình cụ thể là có định hướng, ôn tập, nắm vững kiến thức môn học và làm bài tốt trong những bài kiểm tra, bài tiểu luận, bài tập kết thúc học phần, từ đó học tập tốt và có kết quả cao cũng như có thể vận dụng tốt những kiến thức mình đã học.

Môn: Econnomics (Econ 101) 78 tài liệu

Trường: Trường Đại học Hoa Sen 5.3 K tài liệu

Tác giả:

Preview text:

Machine Translated by Google

Ruonan Zhang, Hong Yin / Tạp chí Tài chính, Kinh tế và Kinh doanh Châu Á Tập 5 Số 4 (2018) 73-83 73

ISSN bản in: 2288-4637 / ISSN trực tuyến 2288-4645

doi:10.13106/jafeb.2018.vol5.no4.73

Phát triển tài chính khu vực, tính không đồng nhất của công ty và Hiệu quả đầu tư* Ruonan Zhang , Hong Yin

Nhận: ngày 5 tháng 7 năm 2018 Sửa đổi: ngày 12 tháng 8 năm 2018 Chấp nhận: ngày 10 tháng 10 năm 2018 trừu tượng

Mục đích của bài viết này là kiểm tra mối quan hệ giữa phát triển tài chính khu vực và hiệu quả đầu tư của công ty cũng như mối quan hệ giữa đặc điểm cấp độ công

ty và hiệu quả đầu tư của công ty. Sử dụng một mẫu lớn gồm các công ty hạng A ở Trung Quốc từ cơ sở dữ liệu CSMAR từ năm 2003 đến 2016, bài báo này khám phá hiệu

quả đầu tư của công ty và các yếu tố ảnh hưởng của nó ở thị trường mới nổi trên cơ sở mô hình đường biên ngẫu nhiên không đồng nhất. Kết quả cho thấy: (1) hiệu quả

đầu tư trung bình của các công ty niêm yết của Trung Quốc là 74,5% và hiệu quả đầu tư của các doanh nghiệp lớn, doanh nghiệp nhà nước và doanh nghiệp có trình độ

phát triển tài chính tương đối cao cao hơn đáng kể; (2) So với hiệu quả đầu tư bình quân của doanh nghiệp năm 2003, hiệu quả đầu tư của các loại hình doanh nghiệp

năm 2016 cao hơn rõ rệt và khoảng cách ngày càng được nới rộng; (3) tính không đồng nhất của doanh nghiệp cụ thể là quy mô doanh nghiệp, bản chất của quyền sở hữu

và môi trường thể chế được phản ánh bởi mức độ phát triển tài chính khu vực ảnh hưởng gián tiếp đến hiệu quả đầu tư của doanh nghiệp bằng cách tác động đến các hạn

chế tài chính và sự không chắc chắn. Các phát hiện cho thấy rằng để cải thiện hiệu quả đầu tư của công ty ở thị trường mới nổi, thị trường tài chính cần được thúc

đẩy, cân bằng khu vực cần được khôi phục và sự khác biệt giữa các khu vực, ngành và sự khác biệt giữa khu vực công và khu vực tư nhân nên được loại bỏ.

Từ khóa: Phát triển tài chính Hiệu quả đầu tư Ràng buộc tài chính Ràng buộc tài chính Mô hình biên giới ngẫu nhiên không đồng nhất.

Mã Phân loại JEL: D21; 016; 031. 1. Giới thiệu 1

Được giải quyết. Do đó, việc tăng cường cải cách cơ cấu phía

cung trong lĩnh vực tài chính là phần quan trọng nhất trong

công việc hiện tại của chính phủ Trung Quốc. Cũng cần nghiên

Đại hội Đảng Nhân dân toàn quốc lần thứ 19 của Trung Quốc

đã chỉ rõ rằng Trung Quốc sẽ đi sâu cải cách một cách toàn

cứu vai trò của phát triển tài chính trong việc thúc đẩy tăng trưởng kinh tế khu vực.

diện. Cải cách toàn diện theo chiều sâu bao gồm nhiều lĩnh

vực, nhiều khía cạnh. Trong đó, thị trường tài chính với tư

Thông qua mô hình biên giới ngẫu nhiên không đồng nhất, bài

cách là một bộ phận hữu cơ của nền kinh tế thị trường, có vai

viết khám phá tác động của phát triển tài chính khu vực đến

trò quan trọng đối với sự phát triển kinh tế hàng hóa.

tăng trưởng kinh tế và hành vi vi mô của công ty từ góc độ lý

Cải cách tài chính ở Trung Quốc hiện nay tuy đã đạt được một

thuyết hạn chế tài chính. Kết quả cho thấy hạn chế về tài

số thành tựu nhưng vẫn còn nhiều vấn đề đang chờ đợi

chính vẫn là một yếu tố quan trọng ảnh hưởng đến hiệu quả đầu

tư của các Công ty niêm yết tại Trung Quốc. So với hiệu quả

đầu tư trung bình của doanh nghiệp năm 2003, hiệu quả đầu tư

* Bài báo này được hỗ trợ bởi dự án giới thiệu tài năng của Đại học nghề Tô

của các doanh nghiệp mẫu tăng khoảng 5,48% trong năm 2016, với Châu.

hiệu quả đầu tư trung bình là 0,770, nhưng vẫn còn chênh lệch

1 Tác giả thứ nhất, Trợ lý Giáo sư, Khoa Thương mại Quốc tế, Trường Kinh doanh,

20% so với giá trị mục tiêu. Thứ hai, tính không đồng nhất của

Đại học Nghề Tô Châu, Tô Châu, Trung Quốc, Điện thoại: +86-158-9557-0299,

các công ty thể hiện qua quy mô công ty và bản chất của quyền

E-mail: zhrn3700@163.com 2 Tác giả tương ứng, Phó Giáo sư,

sở hữu và trình độ phát triển tài chính khu vực phản ánh sự

Khoa Kế toán, Trường Kinh doanh, Đại học Nghề Tô Châu, Tô Châu, Trung

khác biệt của môi trường thể chế, là những biến số chính ảnh

Quốc, Tel: +86-151-8228-1601, E-mail: yinhongcdlg@163.com

hưởng đến hạn chế tài chính. Ngày thứ ba, Machine Translated by Google 74

Ruonan Zhang, Hong Yin / Tạp chí Tài chính, Kinh tế và Kinh doanh Châu Á Tập 5 Số 4 (2018) 73-83

hiệu quả đầu tư của các loại hình doanh nghiệp năm 2016 tuy có

2. Tổng quan tài liệu và giả thuyết

tăng so với năm 2003 nhưng khoảng cách ngày càng nới rộng. So nghiên cứu

với doanh nghiệp nhỏ và vừa, doanh nghiệp ngoài quốc doanh và

doanh nghiệp có mức độ phát triển tài chính thấp hơn thì doanh

Hành vi đầu tư của doanh nghiệp và hiệu quả đầu tư luôn là

nghiệp lớn, doanh nghiệp nhà nước và doanh nghiệp có mức độ

chủ đề nóng trong lĩnh vực tài chính doanh nghiệp.

phát triển tài chính cao hơn có hiệu quả đầu tư cao hơn. Điều

Kể từ khi Fazzari, Hubbard và Peterson (1998) đi tiên phong

này cho thấy tính không đồng nhất của doanh nghiệp và môi

trong việc sử dụng phương pháp kiểm định nhóm để kiểm định tác

trường thể chế của doanh nghiệp ảnh hưởng đến hành vi đầu tư và

động của hạn chế tài chính đối với hành vi đầu tư của doanh

hiệu quả của doanh nghiệp bằng cách ảnh hưởng đến các hạn chế

nghiệp, nhiều học giả trong và ngoài nước đã bắt đầu chú ý đến

về tài chính và sự không chắc chắn về tài chính, và cuối cùng

tác động của hạn chế tài chính đối với hành vi của doanh nghiệp,

ảnh hưởng đến tăng trưởng kinh tế khu vực.

và thử sử dụng các phương pháp phân nhóm và thiết kế mô hình

khác nhau để kiểm tra thực nghiệm, đưa ra các kết luận khác nhau.

Hansen (1999) sử dụng mô hình ngưỡng bảng để thảo luận về

Nghiên cứu hiện tại đóng góp cho tài liệu theo một số cách.

mối quan hệ giữa hạn chế tài chính doanh nghiệp và hành vi đầu

Đầu tiên, bài viết này xem xét tác động của phát triển tài

tư. Ông phân biệt các ràng buộc về tài chính của doanh nghiệp

chính khu vực đối với hành vi đầu tư của doanh nghiệp từ góc độ

bằng cách lấy tỷ lệ nợ của doanh nghiệp thay vì tỷ lệ chi trả

vi mô, đồng thời làm phong phú thêm tài liệu về lĩnh vực phát

cổ tức làm chỉ số thay thế. Ông thấy rằng có hai giá trị ngưỡng

triển tài chính khu vực. Thứ hai, bài viết tập trung vào sự và

phát triển và các yếu tố ảnh hưởng đến hiệu quả đầu tư của các

hạn chế về tài chính đã thay đổi theo thời gian. Đồng thời, các

công ty niêm yết ở Trung Quốc từ góc độ dài hạn, và làm phong

doanh nghiệp bị hạn chế về tài chính nhiều hơn thể hiện độ nhạy

phú thêm tài liệu về hiệu quả đầu tư của công ty. Thứ ba, bài

cảm lớn hơn đáng kể so với các doanh nghiệp ít bị hạn chế về

viết này sử dụng mô hình biên giới ngẫu nhiên không đồng nhất tài chính.

để giải thích các yếu tố ảnh hưởng đến hạn chế tài chính của

Cleary (1999) sử dụng phương pháp phân tích đa phân biệt và

các công ty niêm yết ở Trung Quốc. Từ góc độ môi trường thể chế

xây dựng mô hình điểm Z để phân biệt mức độ hạn chế tài chính

và tính không đồng nhất của doanh nghiệp, chúng tôi thảo luận

của công ty. Người ta thấy rằng danh tiếng của công ty (giá trị

về tác động của hạn chế tài chính đối với hành vi đầu tư của

Z-score) càng cao thì đầu tư của công ty đối với vốn nội bộ

doanh nghiệp, điều này mang lại đóng góp gia tăng cho sự phát

càng nhạy cảm, nghĩa là các công ty có ràng buộc tài chính thấp

triển của lý thuyết hạn chế tài chính.

hơn sẽ nhạy cảm hơn với dòng tiền đầu tư.

Lấy 4794 công ty từ 36 quốc gia trong năm 1988-1998 làm mẫu,

Phát hiện của chúng tôi có ý nghĩa thực tiễn rất lớn. Là một

Love (2003) kiểm tra thực nghiệm mối quan hệ giữa phát triển

nền kinh tế chuyển đổi đặc biệt, thị trường vốn của Trung Quốc

tài chính và tăng trưởng kinh tế khu vực. Những phát hiện của

kém phát triển hơn, với cơ cấu kinh tế không cân bằng, chi phí

ông cho thấy rằng ở các quốc gia có hệ thống tài chính kém phát

tài chính khác nhau đối với các công ty niêm yết và những hạn

triển hơn, các công ty thường phải đối mặt với những hạn chế

chế tài chính nghiêm trọng, đặc biệt là đối với khu vực tư

tài chính nghiêm trọng hơn, làm sai lệch hành vi đầu tư của họ.

nhân. Để giảm bớt những hạn chế về tài chính, các nhà hoạch

Phát triển tài chính có thể giúp giảm bớt những khó khăn về tài

định chính sách và chính phủ nên tích cực cải thiện môi trường

chính, dẫn đến tăng trưởng kinh tế khu vực.

thông tin của các công ty niêm yết, mở rộng các kênh tài chính

Almeida (2004) sử dụng mẫu các công ty sản xuất từ năm 1971

và thúc đẩy phát triển tài chính khu vực. Bài viết này chứng

đến năm 2000 và nghiên cứu mối quan hệ giữa hạn chế tài chính

minh tác động của sự phát triển tài chính khu vực đối với hành

và độ nhạy cảm của dòng tiền đối với dòng tiền. Họ thấy rằng độ

vi vi mô của các công ty và cung cấp hỗ trợ về giá trị của hệ

nhạy dòng tiền của tiền mặt là dương và khác 0 đáng kể đối với

thống và cơ chế tài chính trong việc cải thiện hiệu quả đầu tư

các công ty bị hạn chế và các công ty nhỏ hơn có xu hướng minh

của công ty và tối ưu hóa việc phân bổ nguồn lực.

bạch thông tin thấp hơn và hạn chế tài chính nghiêm trọng hơn so với các công ty lớn.

Phần còn lại của bài báo được cấu trúc như sau: Phần 2 xem

xét các tài liệu hiện có và đưa ra giả thuyết nghiên cứu. Mục

Các học giả Trung Quốc cũng đã nghiên cứu những hạn chế về

3 trình bày phương pháp nghiên cứu. Phần 4 phân tích kết quả.

tài chính và đầu tư của công ty từ những góc độ khác nhau và đã

Phần cuối cùng của bài viết tóm tắt những phát hiện chính của

có những kết luận khác nhau. Feng (1999) sử dụng dữ liệu của

nó và thảo luận về những hạn chế.

135 doanh nghiệp sản xuất niêm yết trên Sở giao dịch chứng

khoán Thượng Hải và Thâm Quyến trong những năm 1995-1997, và

chia các doanh nghiệp mẫu thành hai nhóm- Machine Translated by Google 75

Ruonan Zhang, Hong Yin / Tạp chí Tài chính, Kinh tế và Kinh doanh Châu Á Tập 5 Số 4 (2018) 73-83 Ngụy và Lưu

doanh nghiệp có hạn chế về tài chính và doanh nghiệp không có hạn chế về

Có một mối tương quan tích cực đáng kể giữa sự

tài chính. Ông phân tích thực nghiệm tác động của dòng tiền nội bộ đối với (2004)

không chắc chắn cụ thể của công ty và hành vi

đầu tư của người Trung Quốc.

đầu tư của công ty. Người ta thấy rằng ảnh hưởng của dòng tiền nội bộ đến

công ty đại chúng sản xuất. Sự không chắc chắn

đầu tư của doanh nghiệp chủ yếu tồn tại ở các doanh nghiệp có hạn chế về

tổng thể có mối quan hệ tích cực với hành vi đầu

tài chính và các doanh nghiệp không có hạn chế về tài chính cho thấy độ

tư và sự không chắc chắn của thị trường có liên

nhạy của dòng tiền đầu tư giảm. Wei và Liu (2004) lấy 222 doanh nghiệp sản

quan tiêu cực đến hành vi đầu tư, nhưng nó không

xuất trong năm 1998-2002 làm mẫu và phân tích thực nghiệm mối quan hệ giữa đáng kể.

hạn chế về tài chính, sự không chắc chắn và đầu tư của doanh nghiệp.

Hạn chế tài chính làm giảm tác động của sự không

chắc chắn đối với hành vi đầu tư của công ty ở

một mức độ nhất định.

Nghiên cứu cho thấy rằng những hạn chế về tài chính và độ nhạy cảm của

Hầu hết các nghiên cứu trên sử dụng phương pháp nhóm để phân tích tác

dòng tiền đầu tư có mối tương quan tích cực đáng kể, sự không chắc chắn

động của hạn chế tài chính đối với đầu tư của công ty.

của môi trường và hành vi đầu tư của công ty có mối tương quan tích cực

Có một số hạn chế trong thiết kế nghiên cứu. Một mặt dễ đưa đến bài toán

nội sinh theo cách phân nhóm các biến tài chính, mặt khác thiếu phân tích

đáng kể và những hạn chế về tài chính giảm thiểu tích cực tác động của sự

không chắc chắn của công ty đối với hành vi đầu tư. Sau đó, một số học giả

định lượng về mối quan hệ giữa hạn chế tài chính và hiệu quả đầu tư của

doanh nghiệp. Lian và Su (2009) sử dụng mô hình biên giới ngẫu nhiên không

đưa lý thuyết đại diện và tài chính hành vi vào lĩnh vực tài chính doanh

đồng nhất để kiểm tra mối quan hệ giữa hạn chế tài chính, sự không chắc

nghiệp, và phân tích tác động của chi phí đại diện, quản trị doanh nghiệp

và sự tự tin thái quá của các nhà quản lý đối với hành vi đầu tư của doanh

chắn và hành vi đầu tư, nhưng họ không phân biệt được sự khác biệt giữa

các công ty có quyền tài sản khác nhau và các công ty có môi trường thể

nghiệp (Tang, Zhu, & Ma, 2007; Wang, 2008; Zhao , Xu, & Ding, 2018).

chế khác nhau. Họ chỉ xem xét tác động của quy mô doanh nghiệp đối với hạn

chế về tài chính, sự không chắc chắn và hiệu quả đầu tư. Bài viết này xem

xét các yếu tố ảnh hưởng đến hạn chế tài chính và sự không chắc chắn, cũng

như sự phát triển của hiệu quả đầu tư từ góc độ môi trường thể chế và tính

Bảng 1: Tóm tắt tổng quan tài liệu

không đồng nhất của doanh nghiệp, từ đó mở rộng tài liệu hiện có.

Nó phát hiện ra rằng có hai giá trị ngưỡng và Hàn Sơn(1999)

các ràng buộc về tài chính đã thay đổi theo thời

gian. Đồng thời, các doanh nghiệp hạn chế về tài

chính thể hiện mức độ nhạy cảm cao hơn đáng kể

so với các doanh nghiệp hạn chế về tài chính. hạn chế.

Về tính không đồng nhất, nghiên cứu này tập trung vào tác động của quy Cleary(1999)

Danh tiếng của công ty (giá trị Z-score) càng

mô doanh nghiệp và quyền sở hữu đối với hiệu quả đầu tư. Hạn chế về tài

cao thì đầu tư của công ty vào vốn nội bộ càng

nhạy cảm, tức là các công ty có ràng buộc tài

chính của các công ty lớn thấp hơn và họ dễ dàng có được nguồn vốn bên chính thấp hơn

ngoài để đầu tư vào các dự án. Hiệu quả đầu tư của các công ty lớn có thể

nhạy cảm hơn với dòng tiền đầu tư.

cao hơn vì họ có lịch sử lâu đời, minh bạch thông tin cao hơn, trình độ Phong(1999)

Người ta thấy rằng ảnh hưởng của nội

quản trị doanh nghiệp cao hơn và thường có nhiều tài sản có thể dùng để

Dòng tiền đầu tư của doanh nghiệp chủ yếu tồn

thế chấp khi vay vốn. So với doanh nghiệp ngoài quốc doanh, doanh nghiệp

tại ở các doanh nghiệp có hạn chế về tài chính

nhà nước thường dễ vay vốn hơn. Thứ nhất, chính phủ có thể trợ cấp và hỗ

và các doanh nghiệp không có hạn chế về tài

trợ khi doanh nghiệp nhà nước gặp khó khăn về tài chính. Với sự can thiệp

chính cho thấy độ nhạy của dòng tiền đầu tư giảm.

của chính phủ trong việc phân bổ quỹ tín dụng, các doanh nghiệp nhà nước

dễ vay vốn ngân hàng hơn. Các khó khăn về tài chính mà các doanh nghiệp Tình Yêu (2003)

Ở các quốc gia có hệ thống tài chính kém phát

nhà nước phải đối mặt thấp hơn và hiệu quả đầu tư có thể hiệu quả hơn.

triển hơn, các công ty thường phải đối mặt với

những hạn chế tài chính nghiêm trọng hơn, làm

sai lệch hành vi đầu tư của họ. Phát triển tài

chính có thể giúp giảm bớt những khó khăn về tài

chính, dẫn đến tăng trưởng kinh tế khu vực. Almeida(2004)

Độ nhạy dòng tiền của tiền mặt là dương và khác

0 đáng kể đối với các công ty bị hạn chế và các

Vì vậy, người ta đưa ra giả thuyết rằng:

công ty nhỏ hơn có xu hướng minh bạch thông tin

thấp hơn và hạn chế tài chính nghiêm trọng hơn so với các công ty lớn.

H1a: Quy mô doanh nghiệp có tác động tích cực trực tiếp đến hiệu

quả đầu tư của doanh nghiệp. Machine Translated by Google 76

Ruonan Zhang, Hong Yin / Tạp chí Tài chính, Kinh tế và Kinh doanh Châu Á Tập 5 Số 4 (2018) 73-83 H1b: Bản

chất của quyền tài sản

có quan hệ đáng kể đến hiệu được giữ

lại, với tổng số 10064

quan sát. Dữ liệu trong bài báo quả đầu tư của doanh nghiệp. được lấy từ Cơ sở dữ liệu

nghiên cứu kế toán và thị trường chứng khoán Trung Quốc (cơ sở dữ liệu

CSMAR). Xử lý số liệu xong bằng Về khía

cạnh môi trường thể chế,

bài viết này lấy mức độ phát phần mềm

Stata11.0. Định nghĩa và phương pháp tính toán của các biến chính

được trình bày trong Bảng triển tài chính khu vực như một

chỉ số thay thế để đo lường ảnh hưởng của

môi trường thể chế đối

với hạn chế tài chính và hiệu quả 2. đầu tư của công ty. Sự phát

triển của tài chính khu vực đã làm tăng Biến phụ

thuộc của nghiên cứu này

là hiệu quả đầu tư của doanh nguồn cung

vốn. Người vay có nhiều

khả năng nhận được vốn để tham nghiệp. Là

chênh lệch giữa chi đầu

tư thực tế và chi đầu tư mục gia vào các dự án rủi ro

cao, đưa vào thực hiện các dự án rủi ro tiêu. cao và năng suất cao có thể

bị bỏ dở, điều này sẽ dẫn đến tăng chi Dựa trên kết quả của Lian và

Su (2009), chúng tôi tính toán nó dựa đầu tư

của doanh nghiệp. Thông tin

bất đối xứng ít nghiêm trọng hơn trên mô

hình biên giới ngẫu nhiên không đồng nhất. ở những khu vực có hệ thống

tài chính lành mạnh và ngân hàng dễ TOBIN, tức là Tobin's Q, được sử

dụng để đo lường các cơ hội đầu dàng có

được thông tin về người cho vay và dự án đầu tư của họ, tư của công ty, là tỷ lệ

giữa giá trị thị trường của công ty với đồng thời

đánh giá chất lượng người

cho vay chính xác hơn để đưa ra chi phí thay thế của tài sản

(Brainard & Tobin, 1968; Tobin, 1969). quyết định

tín dụng chất lượng cao

hơn, nâng cao hiệu quả tín dụng Tobin (1969) cho rằng khi Tobin's Q

của một công ty lớn hơn 1, nó và phân

bổ nguồn lực hiệu quả.

Sự phát triển của tài chính khu vực sẽ tăng đầu tư cho đến khi Tobin's Q bằng 1. không chỉ có thể giảm chi phí

thu thập thông tin mà còn giảm chi phí giám sát, do đó giảm bớt

các hạn chế về tài chính của doanh Hạn chế về tài chính được đo

bằng dòng tiền, tăng tài trợ vốn chủ nghiệp và

thúc đẩy hiệu quả đầu

tư của doanh nghiệp. Do đó, nghiên sở hữu, tăng tài trợ nợ, quy mô công ty và quyền tài sản. Dòng tiền cứu này

cho thấy rằng phát triển

tài chính khu vực có mối tương phản ánh năng lực tài chính nội

bộ của một công ty, và nó được biểu quan tích

cực đáng kể với hiệu

quả đầu tư của công ty. Vì vậy, người thị bằng

dòng tiền ròng được tạo

ra bởi các hoạt động kinh doanh ta đưa ra giả thuyết rằng: chia cho giá trị ròng của số

dư đầu kỳ của tài sản cố định (Fazzari et al., 1988). Sự gia tăng tài trợ bằng vốn

chủ sở hữu phản ánh khả năng tài trợ từ bên

ngoài, tức là tác động

của thị trường chứng khoán đến tài chính doanh nghiệp. Đó là sự gia

tăng của trữ lượng vốn cộng với dự trữ vốn chia cho tổng tài sản (Lian & Su, 2009). H2: Có

mối tương quan thuận đáng

kể giữa phát triển tài chính khu Sự gia tăng tỷ lệ nợ sẽ

làm tăng xác suất phá sản của công ty và vực và hiệu quả đầu tư của công ty. tăng chi phí tài trợ, do đó,

tài trợ nợ phản ánh mức độ hạn chế về tài chính mà công ty phải đối

mặt (Hansen, 1999). Nó được biểu thị bằng sự gia tăng của tổng nợ

phải trả chia cho tổng tài sản. 3. Phương pháp Quy mô của một công ty là

một biến số quan trọng ảnh hưởng đến hạn chế tài chính của công ty.

Nó được biểu thị bằng logarit tự 3.1. Ngày và Mẫu nhiên của

tổng tài sản. Mức độ

khó khăn về tài chính mà các công ty lớn phải

đối mặt là tương đối

thấp (Gilchrist & Himmelberg, 1995). Nghiên cứu hiện tại đã sử dụng

bộ dữ liệu của các công ty niêm yết ở Trung Quốc. Trong số các

công ty niêm yết, chúng tôi loại trừ Trong một

môi trường thể chế đặc

biệt như Trung Quốc, có một mối quan hệ tự nhiên giữa các doanh

nghiệp nhà nước và ngân hàng nhà các công ty tài chính, công ty

ST (công ty được đối xử đặc biệt do hoạt động kinh doanh có vấn đề) và công ty PT. Để loại bỏ tác động nước. Các

doanh nghiệp nhà nước thường

không phải đối mặt với các của sáp nhập và mua lại đối

với kết quả, các công ty có tốc độ tăng vấn đề

nghiêm trọng về hạn chế tài chính. trưởng tổng

tài sản hoặc tăng trưởng

doanh thu vượt quá 200% đã bị Vì vậy,

bản chất của quyền tài

sản có thể được sử dụng như một chỉ loại trừ. Và chúng tôi loại trừ

những công ty có giá trị tài sản số để phân chia sự khác biệt

về năng lực tài chính của doanh nghiệp. Nó được

biểu thị bằng một biến

giả, được gán 1 nếu thuộc sở hữu nhà ít hơn các khoản nợ đã phát hành và các công ty phát hành B nước và 0 nếu thuộc sở hữu

tư nhân (Qian, 1994; Konai, 1998).

cổ phiếu và cổ phiếu H cùng một lúc. Để tránh những Trình độ

phát triển tài chính ảnh

hưởng đến hiệu quả đầu tư của doanh nghiệp

thông qua tác động đến

hạn chế tài chính của doanh tác động của các giá trị cực

trị, các doanh nghiệp có cơ hội đầu tư nghiệp và

được thể hiện qua chỉ

số thị trường hóa ngành tài chính >10 hoặc <0, tỷ lệ vốn đầu

tư >30 hoặc <0 bị loại trừ. Các biến (Fang, 2017). liên tục chính trong bài báo này

được winorized ở mức 1%. Cuối cùng, 895 công ty niêm yết Machine Translated by Google

Ruonan Zhang, Hong Yin / Tạp chí Tài chính, Kinh tế và Kinh doanh Châu Á Tập 5 Số 4 (2018) 73-83 77

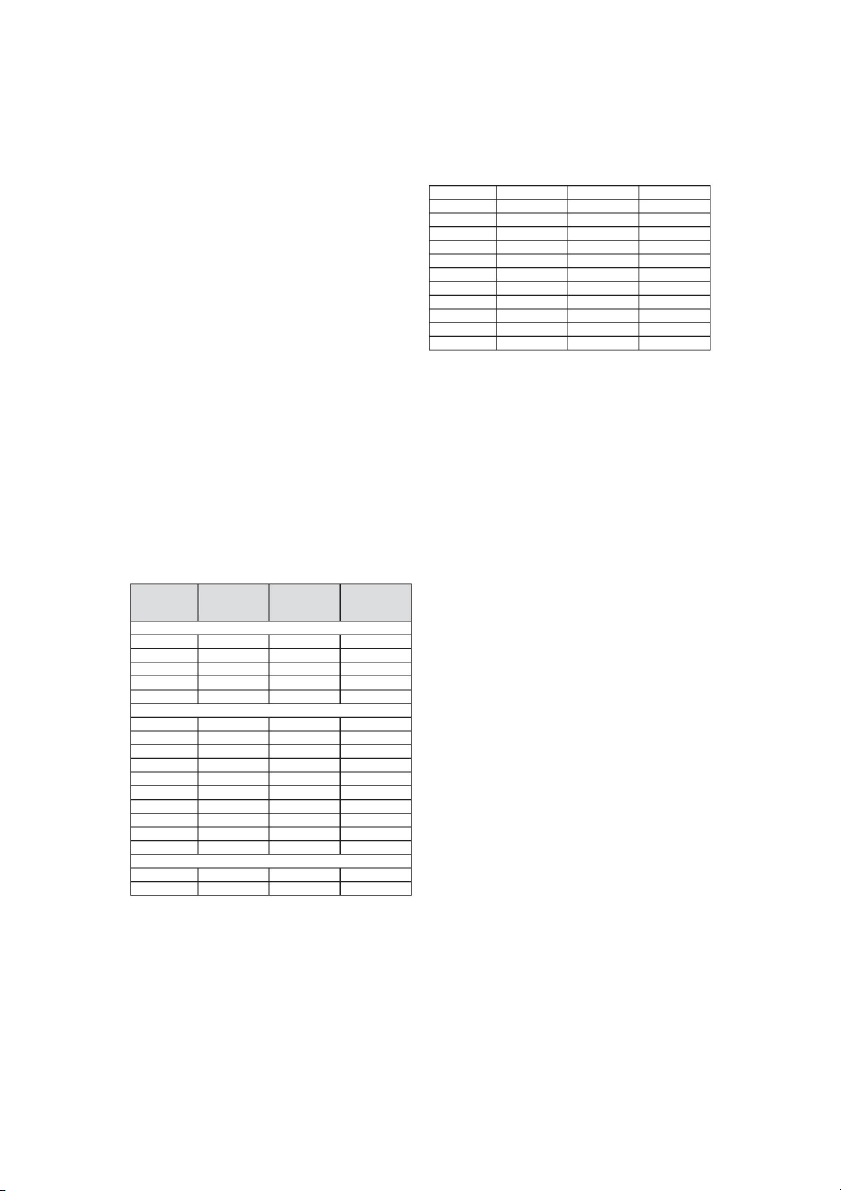

Bảng 2: Định nghĩa hoạt động của các biến Biến Tên viết tắt Định nghĩa hoạt động

Chênh lệch giữa chi đầu tư thực tế và chi đầu tư mục tiêu, Hiệu quả đầu tư IEI IEI = INVT - INVT* 1=it-μit

Tiền chi để mua tài sản cố định, tài sản vô hình và các tài sản dài hạn khác / Số dư đầu kỳ Chi phí đầu tư INVT

của Giá trị thuần của tài sản cố định

Cơ hội đầu tư TOBIN Tổng giá trị thị trường / Chi phí thay thế tài sản Dòng tiền Cflow

Dòng tiền thuần hoạt động / Số dư đầu kỳ của Giá trị ròng của tài sản cố định Vốn chủ sở hữu THIẾT BỊ

(Vốn cổ phần + Quỹ dự trữ vốn) / Tổng tài sản MÓN NỢ Tổng nợ / Tổng tài sản Nợ tài chính Quy mô công ty KÍCH CỠ

Logarit tự nhiên của tổng tài sản Vốn chủ sở hữu doanh nghiệp DNNN

Biến giả. Doanh nghiệp nhà nước lấy 1, ngược lại lấy 0. Trình độ tài chính MỤC LỤC

Chỉ số thị trường hóa của ngành tài chính được rút ra từ "chỉ số thị trường hóa các tỉnh của Trung Quốc Phát triển

năm 2011" và "Báo cáo chỉ số thị trường hóa các tỉnh của Trung Quốc năm 2016".

Ghi chú: 1. NVT* là giá trị mục tiêu của chi đầu tư, tức là chi đầu tư tối ưu, và là mục xáo trộn. Nó Nó

bao gồm hai phần: nhiễu loạn ngẫu nhiên ( OTHER ) và những khó khăn về tài chính ( uu ). 2. Do “Chỉ số

thị trường hóa ngành tài chính” mới được

ban hành từ năm 2014 nên số

liệu của năm 2015 và 2016 được thay

thế bằng số liệu của năm 2014 dữ liệu.

3.2. Mô hình biên giới ngẫu nhiên không đồng nhất 4. Phân tích và Kết quả

Theo các tài liệu trước đây (Aigner, 1977; Tao &

4.1. Thống kê mô tả các biến

Wang, 2011), dạng cơ bản của mô hình đường biên ngẫu nhiên như sau:

Bảng 3 cho thấy số liệu thống kê mô tả của các biến chính.

Từ bảng này, chúng ta có thể thấy rằng giá trị trung bình của

(1)

INVT là 0,359, giá trị tối thiểu là 0, giá trị tối đa là 27,70

và chi phí đầu tư của các công ty khác nhau là khá khác nhau.

Đối tượng của nghiên cứu này là hiệu quả đầu tư, vì vậy

Giá trị trung bình của SIZE là 21,94, phương sai là 1,215 và

sự khác biệt về quy mô của các công ty trong mẫu là nhỏ. Giá

chuan là chi phí đầu tư của công ty-INVT, chuan là cơ hội đầu

trị trung bình của DNNN là 0,695, cho thấy 69,5% mẫu là doanh

tư-TOBIN được sử dụng để đo lường chi phí đầu tư tối ưu của

nghiệp nhà nước. Giá trị trung bình của INDEX là 7,616, giá

công ty. là nhiễu loạn ngẫu nhiên. Nếu nó tuân theo

trị nhỏ nhất là 0,120, giá trị lớn nhất là 12,01, cho thấy

phân phối chuẩn, thanh toán được sử dụng để đo lường mức độ

ảnh hưởng của giới hạn tài chính đến hiệu quả đầu tư. Nếu nó

trình độ phát triển tài chính giữa các vùng rất không đồng

đều, chênh lệch giữa các vùng khá lớn. theo sau cắt ngắn

phân phối bán chuẩn, đó là chuan ~ N + (itit2). Tính không

đồng nhất của như sau: Bảng 3: Thống kê mô tả Biến N Phương sai

trung bình Tối thiểu Trung bình Tối đa INVT 10064 0.359 1.050 0 0,163 27,70 Nó =

exp(0+1CFlow+2SIZE +3EQUI +4DEBT) (2) TOBIN 10064 1.782 1.085 0,684 1,395 9.833

CFflow 10064 0,197 0,668 -1,524 0,170 1.885 Nó = exp(0+1

CFlow+2 SIZE +3 THIẾT BỊ +4 NỢ) (3)

KÍCH THƯỚC 10064 21.94 1.215 18,16 21,82 27.10 THIẾT BỊ 10064 0,0220 0,082 -0,113 0 0,501

Bằng cách sử dụng ước tính khả năng xảy ra tối đa, chúng ta

NỢ 10064 0,0750 0,165 -0,292 0,045 0,740

có thể phân tích định lượng thiệt hại về hiệu quả do hạn chế DNNN 10064 0,695 0,460 0 1 1

về tài chính gây ra. Ngoài ra, để nghiên cứu mức độ phát triển CHỈ SỐ 10064 7.616 1.942 0.120 7.580 12.01

tài chính khu vực và tác động của tính không đồng nhất của

công ty đến hiệu quả của công ty, mẫu được nhóm theo mức độ

4.2. Kết quả của mô hình biên giới ngẫu nhiên không

phát triển tài chính khu vực và tính không đồng nhất của công đồng nhất

ty và hiệu quả đầu tư của công ty. được tính theo nhóm. Và

sau đó chúng tôi phân tích hiệu quả đầu tư của từng nhóm.

Bảng 4 báo cáo kết quả của mô hình biên giới ngẫu nhiên

không đồng nhất. Mẫu 1 là kết quả của tổng mẫu Machine Translated by Google 78

Ruonan Zhang, Hong Yin / Tạp chí Tài chính, Kinh tế và Kinh doanh Châu Á Tập 5 Số 4 (2018) 73-83

ước tính, và Mô hình 3 là kết quả của Lian và Su (2009). KÍCH CỠ -0,966*** -0,693*** -0,459***

Để so sánh kết quả thực nghiệm với Lian và Su (2009) sử dụng (-9,53) (-6,07) (-7.33)

mẫu các công ty niêm yết trong giai đoạn 2000-2006, bài báo THIẾT BỊ 1,419** 1,219 1.118

này ước lượng Mô hình 2 với khoảng thời gian mẫu là các năm (2,08) (1,15) (1.62)

2003-2006. Hệ số của ln_TOBIN dương và có ý nghĩa thống kê ở MÓN NỢ 1,369*** 1,753*** 1.295***

mức 1% trong cả Mô hình 1 và Mô hình 2. Trong phương trình (3,51) (5,69) (6,28)

giới hạn tài chính, các hệ số của CFlow, SIZE, EQI và DEBT âm khuyết điểm 19,786*** 14,598*** 9,958***

có ý nghĩa ở mức 1%, trong đó phù hợp với kết quả ước tính (9.76) (6.32) (7.58)

của Lian và Su (2009). Điều này cho thấy các cơ hội đầu tư và N 10064 3073 4212

hạn chế về tài chính vẫn là những yếu tố chính ảnh hưởng đến khả năng đăng nhập -15855.9 -4677.9 -6371.6

hành vi đầu tư của các công ty niêm yết tại Trung Quốc. Sự Wald chi2 302.52 66,68 871.05

gia tăng của dòng tiền, sự gia tăng tài trợ bằng vốn chủ sở giá trị P 0.000 0.000 0.000

hữu và sự gia tăng tài trợ bằng nợ sẽ giúp giảm bớt những khó

Ghi chú: ******* tương ứng biểu thị mức ý nghĩa 1%5%

khăn về tài chính. Ngoài ra, những hạn chế về tài chính mà 10%.

các công ty lớn phải đối mặt ít nghiêm trọng hơn.

Do các công ty có quyền sở hữu tài sản khác nhau thường

Phương trình không chắc chắn về tài chính trong Mô hình 1,

phải đối mặt với mức độ hạn chế về tài chính khác nhau, nghiên

không phù hợp với kết quả ước lượng của Lian và Su (2009).

cứu này chia các công ty mẫu thành hai nhóm (sở hữu nhà nước

Hệ số EQI dương có ý nghĩa thống kê ở mức 5%, trong khi hệ số

và ngoài sở hữu nhà nước) theo quyền tài sản, và kết quả được

EQI ở mô hình 2 không có ý nghĩa thống kê. Điều này cho thấy

thể hiện trong Bảng 5. Qua bảng có thể thấy rằng các hệ số

với sự phát triển của thị trường vốn Trung Quốc và sự giám sát

CFlow, SIZE, EquiI và NỢ âm đáng kể ở mức 1% đối với cả doanh

ngày càng chặt chẽ đối với thị trường chứng khoán, các công

nghiệp nhà nước và doanh nghiệp ngoài nhà nước. Điều này cho

ty niêm yết khó có được nguồn tài trợ vốn chủ sở hữu thông

thấy, việc gia tăng dòng tiền, mở rộng quy mô doanh nghiệp,

qua phát hành và phân phối bổ sung, và sự gia tăng tài trợ

tăng huy động vốn chủ sở hữu và tăng huy động vốn vay sẽ giúp

vốn chủ sở hữu đã làm xấu đi sự không chắc chắn của việc tài

nới lỏng hạn chế tài chính đối với doanh nghiệp nhà nước và trợ tiếp theo.

doanh nghiệp ngoài quốc doanh. Trong phương trình bất ổn tài

chính, hệ số CFlow và SIZE âm đáng kể nhưng hệ số EQUI không

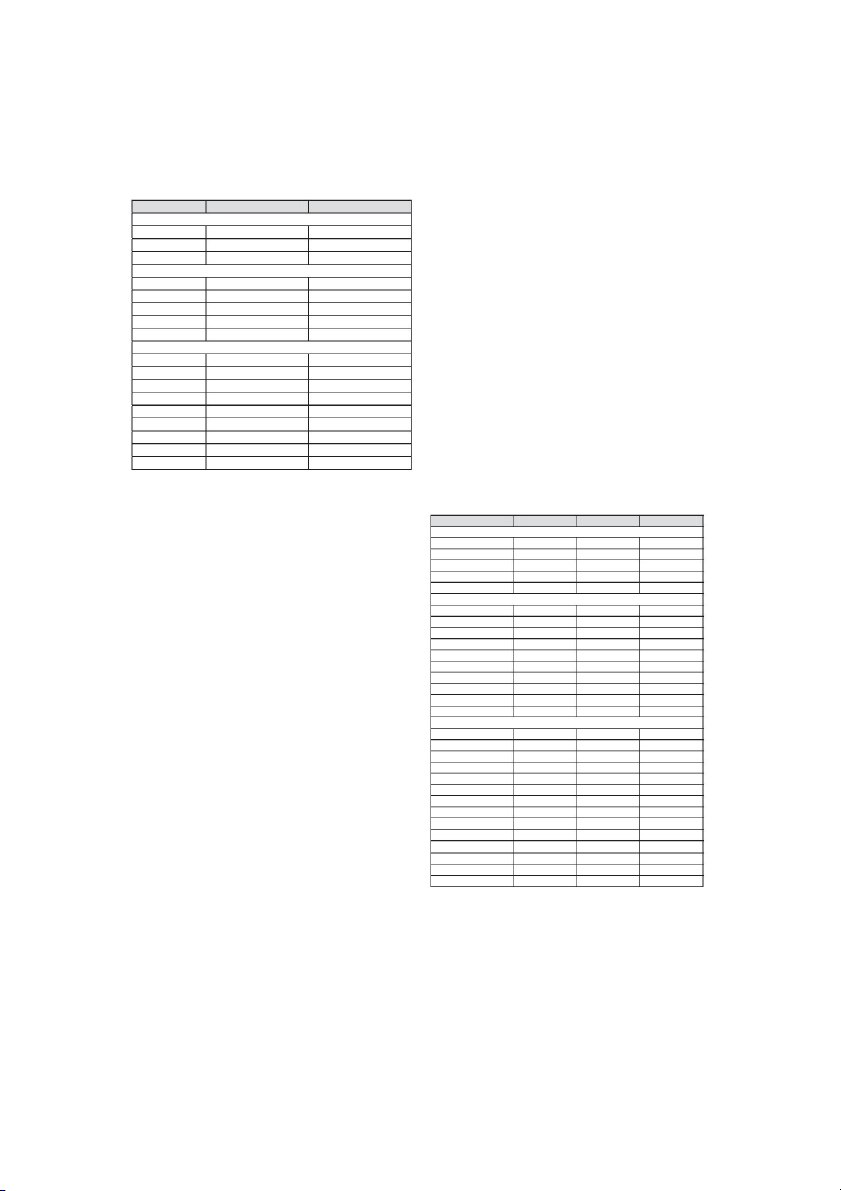

Bảng 4: Kết quả ước tính của Biên giới ngẫu nhiên không đồng nhất

đáng kể và hệ số NỢ chỉ có ý nghĩa đối với nhóm ngoài quốc Người mẫu

doanh. Điều này có thể là do tác động của tài trợ vốn chủ sở mẫu 3 Mô hình1 Mô hình

hữu đối với sự không chắc chắn về tài chính là khác nhau giữa (Lian & Su (2003-2016) 2 (2003-2006)

doanh nghiệp nhà nước và doanh nghiệp ngoài nhà nước. Trên 2009)

thực tế, khi biến giả SOE được đưa vào phương trình bất ổn tài Chức năng đầu tư:

chính, hệ số của SOE âm đáng kể ở mức 1%, điều này cho thấy 0,421*** 0,566*** 0,421*** ln_TOBIN

việc tăng tài trợ vốn chủ sở hữu cho các doanh nghiệp ngoài (10.80) (4.96) (4.56)

quốc doanh sẽ mang lại sự không chắc chắn lớn hơn trong các Hiệu lực hàng năm Điều khiển Điều khiển Điều khiển

trường hợp sau -up tài trợ (do giới hạn về độ dài của đoạn khuyết điểm -0,420*** -0,376*** -0,125

văn, kết quả không được báo cáo trong bài báo). Hệ số NỢ (-4,89) (-3,84) (-1,31)

trong phương trình không chắc chắn về tài chính là âm và có ý Hạn chế về tài chính:

nghĩa, điều đó có nghĩa là việc tăng nguồn tài trợ bằng nợ đã CFlow -0,269*** -0,498*** -0,288***

làm giảm các hạn chế về tài chính hiện tại của các doanh (-12,81) (-9.11) (-7,67)

nghiệp ngoài quốc doanh, trong khi khả năng vay nợ trong tương KÍCH CỠ -0,193*** -0.165*** -0,048***

lai sẽ nhỏ hơn và sự không chắc chắn Sẽ được tăng lên. Bảo (-10.05) (-4.16) (-3,12)

lãnh ngầm của Chính phủ có thể giúp các doanh nghiệp nhà nước THIẾT BỊ -2.610*** -4.240*** -4,785***

dễ dàng vay vốn ngân hàng hơn, ngay cả khi họ tăng vay nợ (-8,99) (-4,07) (-4,90)

trong giai đoạn hiện tại, nó chỉ có tác động nhỏ đến việc huy MÓN NỢ -3,446*** -4,515*** -5,345***

động nợ trong tương lai. (-20,79) (-12.20) (-14.36) khuyết điểm 5,817*** 5.284*** 2.744 (12.91) (5.86) (2.84) Sự không chắc chắn về tài chính: CFlow -0,572*** -0,271*** -0,105*** (-4,64) (-3,06) (-4.14) Machine Translated by Google

Ruonan Zhang, Hong Yin / Tạp chí Tài chính, Kinh tế và Kinh doanh Châu Á Tập 5 Số 4 (2018) 73-83 79

Bảng 5: Ước tính kết quả phân nhóm quyền tài sản

giảm và dòng tiền có tăng hay không ít ảnh hưởng đến việc cấp tập đoàn nhà nước Nhóm riêng tư

vốn tiếp theo của doanh nghiệp. Hệ số EQUI và NỢ âm đáng kể ở Chức năng đầu tư:

nhóm “mức độ phát triển tài chính thấp”, trong khi hệ số ở ln_TOBIN 0,367*** (7,81) 0,416*** (5,78)

“mức độ phát triển tài chính cao” và “mức độ phát triển tài Hiệu lực hàng năm Điều khiển Điều khiển

chính trung bình” dương đáng kể. Nguyên nhân của sự khác biệt khuyết điểm -0,654*** (-8,35) 0,242 (1.09)

này có thể là do ở những khu vực có trình độ phát triển tài Hạn chế về tài chính:

chính cao hơn thì mức độ thị trường hóa cao hơn và doanh Cflow -0,405*** (-12,48) -0,160*** (-4,75)

nghiệp hoạt động trong môi trường minh bạch hơn. Sự gia tăng KÍCH CỠ -0,203*** (-9,65) -0,272*** (-7,83)

tài trợ bằng vốn chủ sở hữu và tài trợ bằng nợ làm tăng rủi THIẾT BỊ -2,587*** (-7,00) -2,240*** (-6,18) MÓN NỢ

ro của doanh nghiệp, khiến thị trường vốn hoặc ngành ngân hàng -3,600*** (-18,86) -2,797*** (-9,94)

nghi ngờ về việc tái cấp vốn sau đó của doanh nghiệp. Vì vậy, khuyết điểm 5,886*** (12,40) 8,066*** (9,58)

Sự không chắc chắn về tài

sự không chắc chắn của tài chính tiếp theo sẽ tăng lên. Ở

chính: CFlow -1,056*** (-4,11) -0,606*** -0,325*** (-2,95)

những khu vực hệ thống tài chính chưa lành mạnh, mức độ thị KÍCH CỠ (-5,82) 0,267 (0,15) -0,882*** (-6,86)

trường hóa thấp, minh bạch thông tin kém. Một khi doanh nghiệp THIẾT BỊ 0,968 -0,984 (-1,25) (1,33)

có được nguồn tài trợ bằng vốn chủ sở hữu hoặc tài trợ bằng MÓN NỢ 11,888*** (5,37) 6999 2,387*** (5,77)

nợ, điều đó có nghĩa là doanh nghiệp có mối quan hệ tốt giữa khuyết điểm 18,279*** (7,07) 3065

chính phủ với doanh nghiệp hoặc giữa ngân hàng và doanh N

nghiệp. Với "mối quan hệ" này, họ có thể giải quyết việc tái -10617.2 -5145.2 Khả năng đăng nhập

cấp vốn tiếp theo, do đó sự không chắc chắn về tài chính không Wald chi2 217.71 97,21

tăng lên mà còn giảm đi. giá trị P 0.000 0.000

Ghi chú: ***, ***, * lần lượt chỉ mức ý nghĩa 1%, 5%, 10%.

Bảng 6: Kết quả ước tính mức độ phát triển tài chính của khu vực

Để nghiên cứu tác động của môi trường thể chế đến hạn chế nhóm

tài chính và hiệu quả đầu tư của các công ty niêm yết, bài Thấp Trung bình Cao

viết này chia mẫu thành các nhóm thấp, trung bình và cao theo Chức năng đầu tư:

mức độ phát triển tài chính của khu vực. Bảng 6 báo cáo kết ln_TOBIN 0,437*** 0,382*** 0,364***

quả ước tính của các mô hình biên giới ngẫu nhiên. Từ bảng có (5,84) (6,87) (5,04)

thể thấy rằng trong phương trình giới hạn tài chính, hệ số Hiệu lực hàng năm Kiểm Kiểm Kiểm khuyết điểm soát soát soát

SIZE âm đáng kể ở "mức độ phát triển tài chính cao" và ở hai -0,582*** (-4,71) -0,415*** (-3,92) -0,044 (-0,29)

nhóm còn lại, hệ số này không đáng kể. Điều này có thể là do

Ràng buộc tài chính: CFlow

sự cạnh tranh đầy đủ trên thị trường tài chính với trình độ

-0,277*** (-2,98) -0,275 (-1,44) -0,239*** -0,275***

phát triển tài chính cao, nơi cơ chế quản trị tốt của các -1,674*** (-5,61) (-7,60) KÍCH CỠ (-3,22) -0,030 -0,225***

doanh nghiệp lớn có thể phát huy hết tác dụng và các hạn chế -4,843*** (-0,86) (-7,03)

về tài chính của các doanh nghiệp lớn có thể được giảm bớt. Ở THIẾT BỊ (-6,90) -3,719*** -2,823***

những khu vực có mức độ phát triển tài chính thấp, việc doanh 6,842 (-5,98) (-3,84)

nghiệp có thể nhận được nguồn tài chính từ bên ngoài hay không MÓN NỢ (1,61) -4,754*** -3,434***

phụ thuộc nhiều hơn vào mối liên hệ chính trị, việc thiết lập (-13,36) (-10,37) khuyết điểm 2,316*** 6,765***

mối quan hệ giữa ngân hàng và doanh nghiệp, v.v. Quy mô doanh (2,71) (8,94)

nghiệp ít ảnh hưởng đến hạn chế tài chính.

Sự không chắc chắn về tài

chính: CFlow -0,450*** (-4,01) -0,149** -0,102

Trong phương trình không chắc chắn về tài chính, hệ số CFlow -0,298* (-2,40) (-1,32) KÍCH CỠ (-1,77) -0,583*** -0,498***

âm đáng kể trong nhóm "mức độ phát triển tài chính thấp" và -5,056*** (-9,00) (-5,01)

"mức độ phát triển tài chính trung bình", nhưng không có ý THIẾT BỊ (-4,13) 1,208** 2,338***

nghĩa trong nhóm "mức độ phát triển tài chính cao". . Điều này -1,873** (2,42) (3,48) MÓN NỢ

cho thấy dòng tiền gia tăng tác động đến việc cấp vốn cho các (-2,30) 0,926*** 1,764*** (3,66) (5,13)

doanh nghiệp nằm ở các khu vực chậm trễ trong việc xây dựng khuyết điểm 7.015* 12.716*** 10.439***

hệ thống tài chính và giúp giảm bớt sự không chắc chắn về (1.91) (9.36) (5.11)

nguồn tài chính tiếp theo của doanh nghiệp, nhưng khi thị 2678 4239 3147

trường tài chính phát triển đến một mức độ nhất định. , sự -4355.9 -6542.9 Khả năng đăng nhập -4925.0

phụ thuộc của doanh nghiệp vào tài chính nội bộ là Wald chi2 141.06 135.64 93.15 giá trị P 0.000 0.000 0.000

Ghi chú: ***, ***, * lần lượt chỉ mức ý nghĩa 1%, 5%, 10%. Machine Translated by Google 80

Ruonan Zhang, Hong Yin / Tạp chí Tài chính, Kinh tế và Kinh doanh Châu Á Tập 5 Số 4 (2018) 73-83

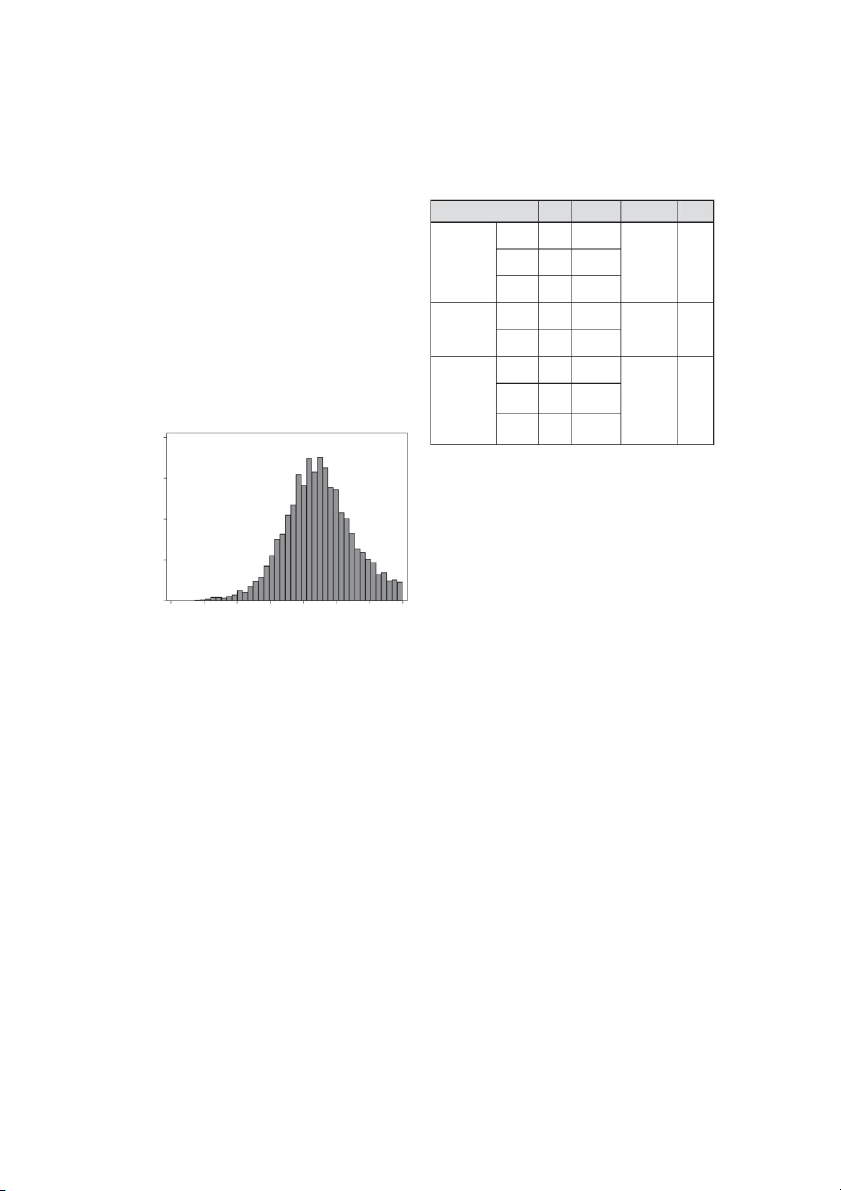

4.3. Phân tích thống kê hiệu quả đầu tư

Bảng 7: Sự khác biệt về hiệu quả đầu tư của các công ty niêm yết Trung Chênh lệch Nhóm N bình (Trung giá trị p (giá trị t)

Dựa trên phân tích đường biên ngẫu nhiên, bài viết này phân bình) .807

tích định lượng thực trạng, diễn biến và các nhân tố ảnh hưởng Lớn 3354 .801

đến hiệu quả đầu tư của các công ty niêm yết tại Trung Quốc. .744 .092 Kích thước

Hình 1 cho thấy phân bố tần suất hiệu quả đầu tư của các công Quy mô công ty 3359 0.000 trung bình .742 -46,36

ty mẫu từ năm 2003 đến năm 2016. Hình này cho thấy hiệu quả .685

đầu tư của các công ty niêm yết ở Trung Quốc rõ ràng là lệch Nhỏ 3351 .688

phải, giá trị trung bình của IEI là 0,745 và độ lệch chuẩn là .750 sở hữu

0,103, tức là 3,62 % cao hơn so với kết quả của Lian và Su 6999 nhà nước .746 .015 Tài sản

(2009). Điều đó có nghĩa là thị trường vốn đã được cải thiện 0.000 Quyền .735 -6,37 Riêng tư 3065

sau hơn 10 năm phát triển. Tuy nhiên, khó khăn về tài chính .736

vẫn chưa được giải quyết căn bản. Hiệu quả đầu tư cần tiếp .748 tục được nâng cao. Cao 3147 .745 Vùng đất .746 .004 Tài chính Vừa 4239 0,059 Phát triển . 745 -1,89 Mức độ .740 thấp 2678 .738 số 8

Lưu ý: Sự khác biệt trong bảng là sự khác biệt giữa doanh nghiệp lớn

và doanh nghiệp nhỏ, sự khác biệt giữa doanh nghiệp nhà nước và 6

doanh nghiệp tư nhân, cũng như sự khác biệt giữa doanh nghiệp ở

khu vực có mức độ phát triển tài chính cao và khu vực có mức độ

phát triển tài chính thấp. m ăn rầ th p 4

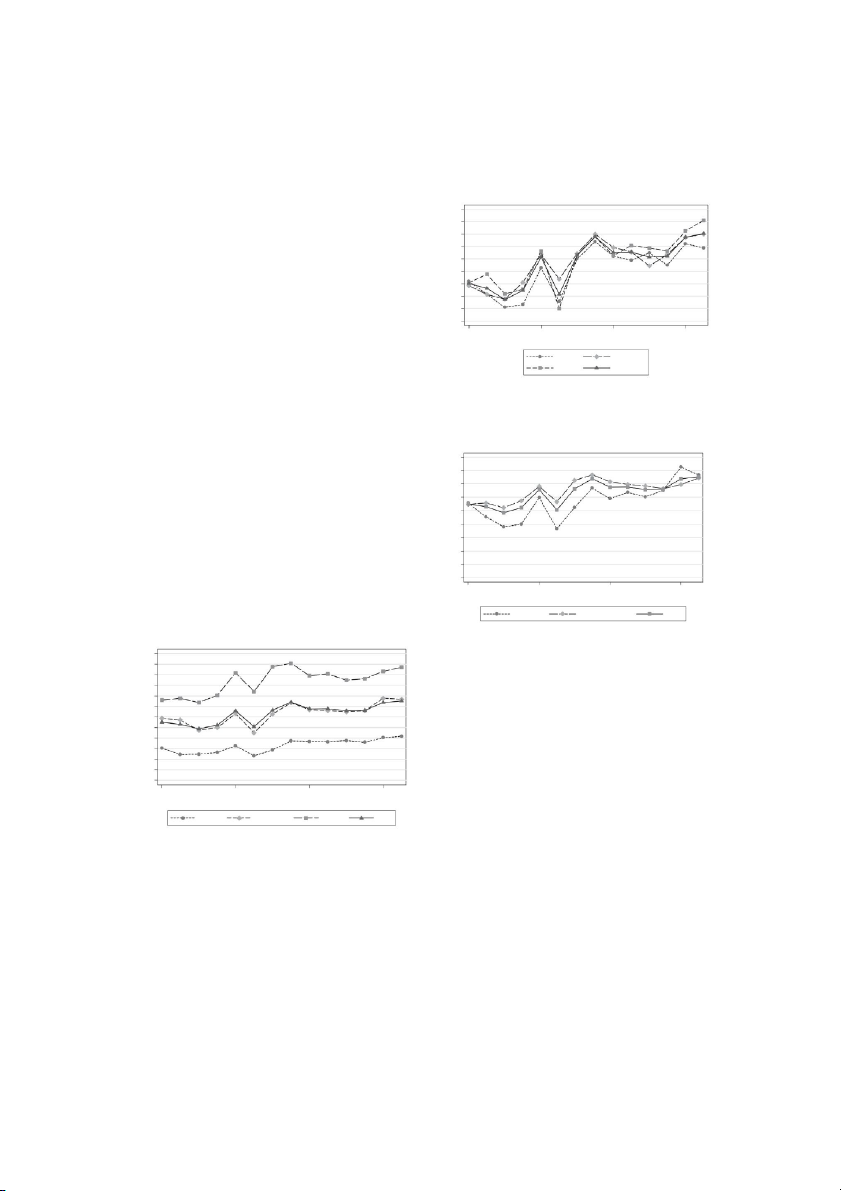

Để phân tích diễn biến hiệu quả đầu tư của các công ty niêm

yết tại Trung Quốc, bài viết này đã vẽ một biểu đồ tuần tự về 2

hiệu quả đầu tư của các loại hình công ty niêm yết khác nhau.

Hình 2(a) là sự khác biệt và diễn biến về hiệu quả đầu tư của

các công ty có quy mô khác nhau. Như được chỉ ra trong biểu 0

đồ, hiệu quả đầu tư của các công ty lớn đã tăng từ 0,772 năm .3 .4 .5 .6 .7 .số 8 .9 1

2003 lên 0,834 vào năm 2016 và hiệu quả đầu tư tăng 8,03% IEI

trong giai đoạn mười ba năm. Hiệu quả đầu tư của doanh nghiệp

nhỏ tăng từ 0,681 năm 2003 lên 0,703 năm 2016. Tuy tốc độ tăng

Nguồn dữ liệu: IEI được tác giả tính toán trên cơ sở mô hình biên

thấp hơn so với doanh nghiệp lớn nhưng vẫn có mức tăng nhất

giới ngẫu nhiên không đồng nhất với dữ liệu

định. Nó cho thấy thị trường vốn của Trung Quốc đã đạt được

từ cơ sở dữ liệu CSMAR.

một số thành tựu sau hơn 10 năm phát triển.

Hình 1: Hiệu quả đầu tư theo tần suất của các công ty niêm yết Phân bổ

Ngành ngân hàng đã liên tục đưa ra nhiều chính sách tín dụng

giúp doanh nghiệp tư nhân, đặc biệt là doanh nghiệp nhỏ và

Để phân tích ảnh hưởng của sự không đồng nhất của công ty

siêu nhỏ tháo gỡ khó khăn về vốn trong những năm qua. Những

và môi trường thể chế đến hiệu quả đầu tư của công ty, bài

hạn chế về tài chính mà các công ty quy mô nhỏ phải đối mặt

viết này chia các mẫu thành các nhóm theo quy mô của công ty,

đã được giảm bớt, nhưng hiệu quả đầu tư của các công ty nhỏ

quyền sở hữu và mức độ phát triển tài chính của khu vực, và vẫn chưa lạc quan.

tính toán hiệu quả đầu tư của các công ty khác nhau. loại công

ty niêm yết và thực hiện kiểm định t. Các kết quả được thể

Hình 2(b) là diễn biến hiệu quả đầu tư của các doanh nghiệp hiện trong Bảng 7.

có tính chất quyền tài sản khác nhau. Cho thấy hiệu quả đầu

tư của doanh nghiệp nhà nước ở Trung Quốc trước năm 2014 cao

hơn doanh nghiệp tư nhân, nhưng sau năm 2014, đặc biệt là năm

2015, hiệu quả đầu tư của doanh nghiệp tư nhân tăng đột biến,

thậm chí vượt qua hiệu quả đầu tư của doanh nghiệp nhà nước. Machine Translated by Google

Ruonan Zhang, Hong Yin / Tạp chí Tài chính, Kinh tế

và Kinh doanh Châu Á Tập 5 Số 4 (2018) 73-83 81

doanh nghiệp. Do cấu trúc quyền sở hữu đặc biệt của các doanh IEI

nghiệp nhà nước, họ luôn dễ dàng vay vốn ngân hàng hơn. Khó 0,79

khăn về tài chính đối với doanh nghiệp nhà nước không gay gắt 0,78

như doanh nghiệp tư nhân, góp phần mang lại hiệu quả đầu tư 0,77

cao. Tuy nhiên, với việc cải cách theo hướng thị trường ngày 0,76

càng sâu rộng, chính sách ưu đãi đối với doanh nghiệp nhà nước 0,75

đang dần mất đi. Do cấu trúc quản trị tốt của các doanh nghiệp 0,74

tư nhân, các khó khăn về tài chính dần được giải tỏa và hiệu 0,73 0,72

quả đầu tư của doanh nghiệp đang từng bước được cải thiện. 0,71 0,70 2003 2007 2011 2015

Hình 2(c) là sự khác biệt và diễn biến về hiệu quả đầu tư

của các doanh nghiệp từ các khu vực khác nhau. Từ biểu đồ có Cao tổng trung

thể thấy rằng hiệu quả đầu tư cao hơn đối với các công ty nằm thấp bình

ở khu vực có mức độ phát triển tài chính cao so với các công

ty nằm ở khu vực có mức độ phát triển tài chính thấp. Năm

Hình 2(b): Hiệu quả đầu tư của các công ty niêm yết Quyền sở hữu khác nhau

2003, hiệu quả đầu tư của các doanh nghiệp có trình độ phát

triển tài chính cao và thấp là gần như nhau. Nhưng đến năm

2016, hiệu quả đầu tư đã tăng lên 0,781 đối với các doanh IEI

nghiệp nằm ở khu vực có trình độ phát triển tài chính cao. 0,80

Hiệu quả đầu tư trung bình của doanh nghiệp là 0,759 đối với 0,78

các doanh nghiệp nằm ở các vùng có trình độ phát triển tài 0,76

chính thấp hơn và khoảng cách giữa các doanh nghiệp này ngày 0,74

càng nới rộng. Điều đó cho thấy mức độ phát triển tài chính 0,72

của khu vực, đặc biệt là mức độ phát triển của tín dụng ngân 0,70

hàng có tác động lớn đến hiệu quả đầu tư của các công ty niêm 0,68

yết. Điều rất quan trọng là đẩy nhanh sự phát triển của các 0,66

hệ thống tài chính khu vực để giảm khoảng cách về hiệu quả đầu 0,64

tư của công ty giữa các khu vực. 0,62 2003 2007 2011 2015 riêng tư

thuộc sở hữu nhà nước tổng cộng IEI

Nguồn dữ liệu: IEI được tác giả tính toán trên

cơ sở mô hình biên giới ngẫu 0,86

nhiên không đồng nhất với dữ liệu từ cơ sở dữ liệu CSMAR. 0,84 0,82

Hình 2(c): Hiệu quả đầu tư của các công ty niêm yết tại các 0,80 khu vực khác nhau 0,78 0,76 0,74 0,72 5. Kết Luận 0,70 0,68 0,66

Bài viết này nghiên cứu thực trạng, diễn biến và các nhân 0,64

tố ảnh hưởng đến hiệu quả đầu tư của các công ty niêm yết hạng 0,62

A của Trung Quốc từ năm 2003 đến năm 2016 bằng cách sử dụng 2003 2007 2011 2015

mô hình đường biên ngẫu nhiên không đồng nhất. Kết quả nghiên

cứu cho thấy: (1) hạn chế về tài chính vẫn là một yếu tố quan bé nhỏ trung bình lớn tổng cộng

trọng ảnh hưởng đến hiệu quả đầu tư của các công ty niêm yết

tại Trung Quốc. Sau hơn 10 năm phát triển, thị trường vốn đã

Hình 2(a): Hiệu quả đầu tư của các công ty niêm yết kích cỡ khác nhau

đạt được một số thành tựu, hiệu quả đầu tư của các doanh

nghiệp niêm yết đã được cải thiện nhưng so với giá trị mục

tiêu vẫn còn khoảng cách hơn 20%. Vẫn còn một chặng đường dài để giảm bớt Machine Translated by Google 82

Ruonan Zhang, Hong Yin / Tạp chí Tài chính, Kinh tế và Kinh doanh Châu Á Tập 5 Số 4 (2018) 73-83

khó khăn về tài chính của các công ty niêm yết, đặc biệt là đối

Brainard, WC, & Tobin, J. (1968). Những cạm bẫy trong việc xây

với các doanh nghiệp vừa và nhỏ, doanh nghiệp tư nhân.

dựng mô hình tài chính. Tạp chí Kinh tế Hoa Kỳ, 58(2), 99-122.

(2) Phát triển tài chính khu vực ảnh hưởng đến hiệu quả đầu tư của

công ty thông qua việc ảnh hưởng đến hạn chế tài chính của các

Rõ ràng, S. (1999). Mối quan hệ giữa đầu tư công ty và tình trạng

công ty niêm yết. Như vậy, việc thiết lập và hoàn thiện hệ thống

tài chính. Tạp chí Tài chính, 54(2), 673-692.

thị trường tài chính cũng như nâng cao tính minh bạch thông tin

chắc chắn sẽ góp phần thúc đẩy hiệu quả đầu tư của doanh nghiệp.

Cummins, JG, Hassett, KA, & Oliner, SD (2006).

(3) Hiệu quả đầu tư của các loại hình công ty năm 2016 tuy có tăng

Hành vi đầu tư: Kỳ vọng có thể quan sát được và Quỹ nội bộ.

so với năm 2003 nhưng khoảng cách ngày càng nới rộng.

American Economic Review, 96(3), 796-810.

Đẩy nhanh phát triển khu vực, duy trì sự cân bằng khu vực, thu hẹp

Fazzari, S., Hubbard, G., & Peterson, B. (1988). Hạn chế tài chính

sự khác biệt giữa các khu vực, ngành và sự khác biệt giữa khu vực

và đầu tư doanh nghiệp. Brookings Papers on Economic Activity,

công và khu vực tư nhân là ưu tiên hàng đầu để cải cách sâu rộng 19(1), 141-195.

tại các thị trường mới nổi.

Feng, W. (1999). Dòng tiền nội bộ và đầu tư doanh nghiệp - Bằng

Kết quả của nghiên cứu này chỉ ra rằng các nhà hoạch định chính

chứng từ báo cáo tài chính của các công ty niêm yết ở Trung

sách nên nới lỏng các rào cản gia nhập thị trường tài chính và

Quốc. Khoa học kinh tế, 1, 51-57.

thúc đẩy cạnh tranh bình đẳng giữa các ngân hàng nhằm cải thiện

Gilchrist, S., & Himmelberg, CP (1995). Bằng chứng về vai trò của

môi trường tài chính của các thị trường mới nổi và do đó dẫn đến

dòng tiền đầu tư. Thảo luận về Tài chính & Kinh tế, 36(3),

tăng hiệu quả đầu tư của doanh nghiệp và phân bổ nguồn lực hợp lý. 541-572.

Greenwood, J., & Jovanovic, B. (1990) Phát triển Tài chính, Tăng

Kết quả nghiên cứu này có một số hạn chế. Đầu tiên, bài viết

trưởng và Phân phối Thu nhập.

này nghiên cứu tác động của phát triển tài chính khu vực và tính

Tạp chí Kinh tế Chính trị, 98, 1076-1107 Hansen,

không đồng nhất của doanh nghiệp đối với hiệu quả đầu tư của doanh

B. (1999). Hiệu ứng ngưỡng trong Bảng không động: Ước tính, Thử

nghiệp từ góc độ hạn chế tài chính. Các nghiên cứu trước đây đã

nghiệm và Suy luận. Tạp chí Kinh tế lượng, 93(2), 345-368.

chỉ ra rằng chi phí đại diện cũng là một yếu tố chính ảnh hưởng

đến hành vi đầu tư của công ty và ảnh hưởng của nó ngược lại với

Kingr, G., & Levine, R. (1993). Tài chính, Khởi nghiệp và Tăng

ảnh hưởng của hạn chế tài chính. Do đó, nghiên cứu trong tương lai

trưởng: Lý thuyết và Bằng chứng. Tạp chí Kinh tế tiền tệ, 32,

có thể đưa vấn đề đại diện vào khuôn khổ nghiên cứu và nghiên cứu 513-542.

tác động của sự phát triển tài chính khu vực đối với hành vi đầu

Kornai, J. (1998). Vị trí của hội chứng ràng buộc ngân sách mềm

tư của công ty dưới sự tương tác của vấn đề đại diện và hạn chế

trong lý thuyết kinh tế. Nhà xuất bản Điện tử Khoa học Xã hội, tài chính. 26(1), 17-11.

Thứ hai, nghiên cứu này được thực hiện theo quan điểm dài hạn.

Lian, YJ, & Su, Z. (2009). Ràng buộc tài chính, sự không chắc chắn

Trong thời gian nghiên cứu, những thay đổi môi trường thể chế khác

và hiệu quả đầu tư của các công ty.

có thể ảnh hưởng đến các kết luận của bài viết này. Nghiên cứu

Đánh giá của ban quản lý, 21(1). 19-25.

trong tương lai có thể tiến hành từ các yếu tố bên ngoài khác như

Tình yêu, tôi. (2003). Phát triển tài chính và hạn chế tài chính:

sự không chắc chắn về chính sách và sự can thiệp của chính phủ để

Bằng chứng quốc tế từ cấu trúc

nghiên cứu hành vi đầu tư của công ty.

Mô hình đầu tư. Đánh giá Nghiên cứu Tài chính, 16(3), 765-791.

Min, C. & Liu, YJ (2017). Hiệu quả Đầu tư của Hệ thống Hạ tầng Đô

thị: Đo lường Thực nghiệm và Ý nghĩa đối với Trung Quốc. Môi Người giới thiệu

trường sống quốc tế, 70, 91-102.

Modigliani, F., & Miller, M. (1958). Chi phí vốn, Tài chính doanh

Acemoglu, D., & Zilibotti, F. (1997). Có phải Prometheus không bị

nghiệp và Lý thuyết đầu tư. Tạp chí Kinh tế Hoa Kỳ, 48(3),

ràng buộc bởi cơ hội? Rủi ro, Đa dạng hóa và Tăng trưởng. 261-297.

Tạp chí Kinh tế Chính trị, 105(4), 709-775.

O'Toole, CM, Morgenroth, EL, & Ha, TT (2016).

Aigner, DJ, Lovell, CAK, & Schmidt, P. (1977).

Hiệu quả đầu tư, doanh nghiệp nhà nước và tư nhân hóa: Bằng

Xây dựng và ước tính các mô hình hàm sản xuất biên giới ngẫu

chứng từ Việt Nam trong quá trình chuyển đổi.

nhiên. Tạp chí Kinh tế lượng, 1(6), 21-37.

Tạp chí tài chính doanh nghiệp; hợp đồng, quản trị và tổ chức, 37, 93-108.

Almeida, H., Campello, M., & Weisbach, MS (2010). Độ nhạy cảm với

Pawlina, G., & Renneboog, L. (2005). Đầu tư-Độ nhạy dòng tiền gây

dòng tiền của tiền mặt. Tạp chí Tài chính, 59(4), 1777-1804.

ra bởi chi phí đại lý hay bất đối xứng

Tài liệu liên quan:

-

Retail Market Entry Guide Vietnam- - Tài liệu tham khảo | Đại học Hoa Sen

403 202 -

Jll vietnam property market overview 4q20 2020 q4 Tài liệu tham khảo | Đại học Hoa Sen

288 144 -

Vn cb vietnam consumer retail 2020 updated - Tài liệu tham khảo | Đại học Hoa Sen

330 165 -

Vn cb consumer survey 2021 - Tài liệu tham khảo | Đại học Hoa Sen

227 114 -

Vn tax vietnam doing business 2020 - Tài liệu tham khảo | Đại học Hoa Sen

269 135