SCB tham khao cho chuong CLKD - Tài liệu tham khảo | Đại học Hoa Sen

SCB tham khao cho chuong CLKD - Tài liệu tham khảo | Đại học Hoa Sen và thông tin bổ ích giúp sinh viên tham khảo, ôn luyện và phục vụ nhu cầu học tập của mình cụ thể là có định hướng, ôn tập, nắm vững kiến thức môn học và làm bài tốt trong những bài kiểm tra, bài tiểu luận, bài tập kết thúc học phần, từ đó học tập tốt và có kết qủa

Môn: Kinh tế quản trị, Quản trị kinh doanh (TV181) 476 tài liệu

Trường: Trường Đại học Hoa Sen 5.3 K tài liệu

Tác giả:

Preview text:

- 13 - CHƯƠNG 1:

CƠ SỞ LÝ LUẬN VỀ CHIẾN LƯỢC KINH DOANH

1.1 Khái niệm và sự ầ

c n thiết của chiến lược kinh doanh

1.1.1 Khái niệm

Theo Fred R.David “ Chiến lược kinh doanh là những phương tiện để đạt tới những

mục tiêu dài hạn .”

Theo quan điểm của Micheal E . Porter :

- Chiến lược là sự sáng tạo ra vị thế có giá trị và độc đáo bao gồm các hoạt

động khác biệt.

- Chiến lược là ự s c ọ

h n lựa, đánh đổi trong cạnh tranh.

- Chiến lược là v ệ

i c tạo ra sự phù hợp giữa tất cả hoạt động của công ty.

Theo PGS.TS Nguyễn Thị Liên Diệp: Chiến lược kinh doanh của doanh nghiệp là một

chương trình hành động tổng quát hướng tới việc thực hiện những mục tiêu của doanh

nghiệp. Chiến lược kinh doanh không nhằm vạch ra một cách cụ thể làm thế nào để đạt

được những mục tiêu vì đó là nhiệm vụ của vô số các chương trình hỗ trợ, các chiến

lược chức năng khác. Chiến lược chỉ tạo ra các khung để hướng dẫn tư duy để hành

động. Chiến lược là một tập hợp những mục tiêu và các chính sách ũ

c ng như các kế

hoạch chủ yếu để đạt được mục tiêu đó.

Theo quan điểm của người viết, chiến lược kinh doanh là định hướng phát triển dài hạn

được xây dựng trên cơ sở phân tích những nguồn lực bên trong và bên ngoài của doanh

nghiệp. Chiến lược kinh doanh giúp cho doanh nghiệp xác định chính xác vị trí của

mình trên thị trường, khả năng cạnh tranh với các doanh nghiệp khác đồng thời có ế k

hoạch cụ thể để hoàn thành các mục tiêu chiến lược.

Thông thường có 3 mức chiến lược cơ bản là: - 14 -

- Chiến lược cấp công ty: xác định rõ mục đích, các mục tiêu của công ty, xác

định các hoạt động kinh doanh mà công ty theo đuổi, ạ t o ra các chính sách và

các kế hoạch cơ bản để đạt được mục tiêu của công ty. Chiến lược công ty nhằm

xác định các hoạt động kinh doanh mà công ty sẽ cạnh tranh đồng thời phân bổ

nguồn lực cho các hoạt động kinh doanh đó.

- Chiến lược cấp kinh doanh: nhằm xác định việc lựa c ọ h n sản phẩm h ặ o c t ị h

trường cụ thể cho hoạt động kinh doanh trong nội ộ

b công ty. Chiến lược ấ c p

kinh doanh xác định cách thức mỗi đơn vị kinh doanh hoàn thành mục tiêu để

đóng góp vào mục tiêu cấp công ty. Chiến lược cấp đơn vị kinh doanh có thể

được coi là chiến lược cấp công ty ế

n u là công ty đơn ngành.

- Chiến lược cấp c ứ

h c năng: được xây dựng và phát triển nhằm phát huy năng

lực, phối hợp các hoạt động khác nhau ở từng bộ phận chức ă n ng, ả c i th ệ i n và

nâng cao kết quả hoạt động ở từng bộ phận chức ă

n ng để đạt được những mục

tiêu của chiến lược cấp kinh doanh cũng như chiến lược công ty . Các ch ế i n

lược cấp chức năng như: chiến lược marketing, chiến lược tài chính, chiến lược

nghiên cứu và phát triển sản phẩm, chiến lược về nhân sự……

1.1.2 Sự cần thiết của chiến lược kinh doanh

- Trong điều kiện môi trường luôn luôn biến động, áp lực cạnh tranh gay gắt hiện

nay, chiến lược kinh doanh giữ vai trò định hướng cho hoạt động ngân hàng. Nó

giúp nhà quản trị dự báo cơ hội ũ

c ng như nguy cơ rủi ro sẽ xảy ra trong tương

lai từ đó có những chính sách phù hợp nhằm nắm bắt tốt hơn các cơ hội và giảm thiểu các nguy cơ.

- Chiến lược kinh doanh của ngân hàng nhằm xác định được những mục tiêu dài

hạn đồng thời để đạt được những mục tiêu đó đòi hỏi nhà quản trị phải có những

mục tiêu ngắn hạn cụ thể.

- Chiến lược kinh doanh giúp nhà quản trị sử dụng một cách có hiệu quả các

nguồn lực hiện có của doanh nghiệp và phân bổ chúng hợp lý. - 15 -

1.2 Các yêu cầu khi xây dựng và thực hiện chiến lược

- Chiến lược kinh doanh phải đạt được mục đích tăng thế lực của doanh nghiệp và

giành lợi thế cạnh tranh. Khi xây ự d ng chiến lược p ả

h i khai thác được lợi t ế h so

sánh của doanh nghiệp mình , tập trung các giải pháp tận dụng các thế mạnh.

- Chiến lược kinh doanh phải đảm bảo sự an toàn trong kinh doanh của doanh

nghiệp. Để đạt được yêu cầu này, phải xây dựng chiến lược kinh doanh trong tỷ

lệ rủi ro xảy ra có thể chấp nhận được.

- Phải xác định dược phạm vi kinh doanh, mục tiêu và những điều kiện cơ bản để

thực hiện mục tiêu. Việc này sẽ giúp các doanh nghiệp sử dụng tối ưu các ng ồ u n lực.

- Phải dự đoán được môi trường kinh doanh trong tương lai, việc dự đoán càng

chính xác sẽ giúp cho mức độ khả thi của chiến lược kinh doanh càng cao.

- Chiến lược kinh doanh được thực thi trong tương lai do đó khi xây dựng chiến

lược kinh doanh phải có chiến lược dự phòng.

1.3. Vai trò của chiến lược kinh doanh

- Chiến lược kinh doanh giúp các doanh nghiệp xác định chính xác các định

hướng của mình từ đó xây dựng những việc cần làm để đạt được mục tiêu.

- Chiến lược kinh doanh đòi hỏi nhà quản trị phải phân tích và dự báo các điều

kiện môi trường trong tương lai. Điều này giúp nhà quản trị tận dụng tốt các cơ

hội đồng thời giảm thiểu tối đa các nguy cơ.

- Quá trình quản trị chiến lược kinh doanh ẽ

s giúp các doanh nghiệp gắn liền các

quyết định đưa ra với điều kiện môi trường kinh doanh.

- Các doanh nghiệp vận dụng chiến lược kinh doanh đạt được kết quả tốt hơn so

với kết quả đã đạt được trước đó và so với kết quả của các doanh nghiệp không

vận dụng chiến lược kinh doanh. - 16 -

1.4 Qui trình xây dựng chiến lược kinh doanh

Để thực hiện tốt chiến lược kinh doanh đòi hỏi phải có 3 giai đoạn có liên quan

chặt chẽ với nhau, đó là xây dựng chiến lược kinh doanh, tổ chức thực hiện chiến lược

và đánh giá kiểm tra chiến lược.

Trong phạm vi luận văn này sẽ chỉ tập trung vào việc xây ự d ng chiến lược. Giai

đoạn xây dựng chiến lược gồm các ư b ớc sau:

1.4.1 Xác định sứ mạng và mục tiêu của Ngân hàng

1.4.1.1 Sứ mạng của Ngân hàng

Xác định sứ mạng của Ngân hàng là nội dung quan trọng trong quản trị chiến

lược, nó tạo cơ sở khoa học cho quá trình phân tích và lựa c ọ

h n chiến lược kinh doanh sau này.

Sứ mạng của ngân hàng là một khái n ệ

i m dùng để chỉ mục đích, lý do, ý nghĩa

của sự ra đời và tồn tại của ngân hàng. Thực chất sứ mạng của Ngân hàng là để trả lời

câu hỏi: “Ngân hàng kinh doanh để nhằm mục đích gì?”

Theo King và Cleland sứ mạng của doanh nghiệp phải nhằm đạt được các yêu cầu sau:

- Đảm bảo sự đồng tâm, nhất trí về mục đích trong nội bộ doanh nghiệp. - Tạo cơ sở đ

ể huy động các nguồn lực của doanh nghiệp.

- Cung cấp tiêu chuẩn để phân phối các nguồn lực của doanh nghiệp .

- Hình thành văn hóa doanh nghiệp để kinh doanh th ậ u n lợi.

- Là một trung tâm điểm để mọi người đồng tình với mục đích và phương hướng của doanh nghiệp.

- Tạo điều kiện để chuyển hóa mục đích của doanh nghiệp thành mục tiêu thích hợp.

- Tạo điều kiện để chuyển hóa mục tiêu thành các ch ế

i n lược và biện pháp h ạ o t động cụ thể. - 18 -

- Căn cứ theo cấp độ của mục tiêu: cấp công ty, cấp đơn vị kinh doanh và cấp chức năng.

- Căn cứ theo hình thức: mục tiêu định tính và mục tiêu định lượng.

1.4.2 Phân tích môi trường bên ngoài

1.4.2.1 Phân tích môi trường vĩ mô

Môi trường vĩ mô có ảnh hưởng đến tất cả các ngành kinh doanh và tất cả các

doanh nghiệp. Những diễn biến của môi trường kinh tế vĩ mô bao giờ cũng chứa đựng

cơ hội và thách thức đối với từng doanh nghiệp trong những ngành khác nhau. Có rất

nhiều yếu tố của môi trường kinh tế vĩ mô, sau đây chỉ đ

ề cập một số yếu tố cơ bản:

- Các yếu tố kinh tế ảnh hưởng đến hoạt động ngân hàng như: tốc độ tăng trưởng

GDP, tỷ lệ lạm phát, cán cân thanh toán quốc tế, chính sách tiền tệ, xu hướng tỷ

giá hối đoái, biến động trên thị trường chứng khoán, các chính sách về thuế hoặc

gần đây là chính sách hỗ trợ lãi suất……

- Các yếu tố chính trị, pháp luật: có thể nói hoạt động ngân hàng chi phối toàn bộ

nền kinh tế nên ngân hàng là hoạt động được kiểm soát chặt c ẽ h về phương diện

pháp luật hơn so với các ngành khác. Các yếu tố này bao gồm các quan điểm,

đường lối, chính sách, hệ thống pháp luật h ệ

i n hành, xu hướng chính trị ngoại

giao của chính phủ…… Một sự thay đổi trong nhóm yếu tố này hoàn toàn có

khả năng đem đến cho ngân hàng những cơ hội vàng nhưng cũng có khả năng

đem đến những thách thức và trở ngại to lớn cho việc thực hiện các mục tiêu kinh doanh đã đề ra.

- Các yếu tố văn hóa - xã hội: các ế

y u tố hình thành môi trường văn hóa – xã hội có ảnh hư n

ở g mạnh mẽ tới hoạt động kinh doanh như: (1) Những quan niệm về

đạo đức, lối sống, thẩm ỹ m ; (2) Những phong ụ

t c, tập quán, truyền thống;

(3)Trình độ nhận thức, học vấn …. Đối với hoạt động ngân hàng đó là thói quen

sử dụng tiền mặt, sử dụng các ị

d ch vụ ngân hàng, ý thức tiết kiệm, xu hướng đầu tư, ứng ử x trong quan hệ giao t ế i p..... - 19 -

- Các yếu tố tự nhiên: điều kiện tự nhiên mà đặc biệt là các yếu tố làm tác động

tới môi trường hiện nay ảnh hư n

ở g rất nhiều tới quyết định đầu tư của các ngân hàng

- Các yếu tố về kỹ thuật công ng ệ

h : ngày nay kỹ thuật công nghệ phát triển rất

nhanh đã chi phối mạnh mẽ đến sự phát triển kinh tế theo hướng càng đổi mới

công nghệ nhanh thì hiệu quả sản xuất kinh doanh càng cao. Đối với ngành ngân

hàng, công nghệ tác động mạnh tới tính chất và giá cả của sản phẩm, khả năng

đa dạng hóa các sản phẩm, khả năng cung cấp các ị

d ch vụ tiện ích cho khách

hàng, khả năng tối ưu hóa các qui trình, vị thế cạnh tranh trên thị trường…… Như vậy, các ế

y u tố về môi trường vĩ mô có vai trò rất quan trọng trong hoạt động

của ngân hàng. Các yếu tố này sẽ hình thành tiền đề của chiến lược kinh doanh

đồng thời cũng hình thành những cơ hội và nguy cơ mà chiến lược ầ c n phát h ệ i n

sớm để có chiến lược phù hợp.

1.4.2.2 Phân tích môi trường vi mô

Các yếu tố của môi trường vi mô ảnh hưởng trực tiếp tới hoạt động và hiệu quả

kinh doanh của ngân hàng. Các yếu tố môi trường vi mô bao gồm:

- Các đối thủ cạnh tranh hiện tại: khi phân tích các đối thủ cạnh tranh hiện tại

cần chú ý các vấn đề sau (1) Đối thủ cạnh tranh hiện tại là ai?; (2) Ch ế i n lược

của đối thủ cạnh tranh hiện tại là gì?; (3) T ề i m ă

n ng của đối thủ? (4) Điểm yếu,

điểm mạnh của đối thủ…..

Sau khi nghiên cứu các đối thủ cạnh tranh, cần xây dựng ma trận hình ảnh

cạnh tranh, vì yếu tố cạnh tranh được xem là nhân tố quan trọng nhất trong việc

đề ra các chiến lược. Mục đ ích của việc xây ự

d ng ma trận hình ảnh cạnh tran h

nhằm nhận diện những nhà cạnh tranh chủ yếu cùng n ữ h ng ưu và khuyết điểm

của họ đồng thời giúp cho nhà quản trị xác định vị thế của doanh nghiệp mình

trong bản đồ cạnh tranh. Những yếu ố t được l ệ i t kê trong ma t ậ r n này thường bao gồm thị phần, k ả h năng cạnh tranh, k ả h năng tài chính, c ấ h t lượng sản - 20 -

phẩm, dịch vụ, lòng trung thành của khách hàng…Tổng số điểm đánh giá của

các đối thủ cạnh tranh sẽ được so sánh với doanh nghiệp mẫu. Số điểm tối đa là

4 ứng với mức độ quan trọng nhất, 3 là trên trung bình, 2 là trung bình và 1 là

mức độ kém quan trọng nhất.

Bảng 1.1 : Ma trận hình ảnh cạnh tranh

Mức độ Doanh nghiệp mẫu DN cạnh tranh 1 DN cạnh tranh 2 Các yếu tố quan Số điểm Số điểm Số điểm chủ yếu Phân loại Phân loại Phân loại trọng quan trọng quan trọng quan trọng - - Tổng số điểm

- Các đối thủ cạnh tranh tiềm ẩn: Ngoài các đối thủ cạnh tranh hiện tại hoạt

động ngân hàng cần p ả

h i quan tâm đến những đối thủ cạnh tranh tiềm ẩn. Ví dụ

như: các công ty bảo hiểm, công ty chứng khoán, các công ty kinh doanh vàng,

các công ty đầu tư tài chính…..

- Khách hàng: sản phẩm Ngân hàng kinh doanh là loại hàng hóa đặc biệt do đó

đây là đối tượng ngân hàng phải nghiên cứu phân tích kỹ. Ngân hàng luôn quan

tâm đến sự tín nhiệm và tình ả

c m khách hàng giành cho các sản phẩm, dịch vụ…. của mình.

- Thị trường thay thế: các sản phẩm tru ề

y n thống của ngân hàng h ệ i n nay đã có

khá nhiều thị trường thay thế. Có t ể h liệt kê một ố

s xu hướng đang phát tr ể i n

như: (1) Đầu tư vào thị trường chứng khóan; (2) Đầu tư vào thị trường vàng; (3)

Đầu tư vào thị trường bất động sản; (4) Tìm nguồn vốn bằng cách phát hành cổ

phiếu, trái phiếu; (5) Vay trả góp tại các doanh nghiệp sản xuất hàng hóa….

Sau khi đã phân tích môi trường vi mô, các nhà quản trị chiến lược ầ c n xây

dựng ma trận các yếu tố bên ngoài (EFE) nhằm xác định các ơ c hội và nguy - 21 -

cơ của môi trường. Trên cơ sở đó sẽ xác định mức độ ảnh hư n ở g của nó và đánh

giá sự thích ứng của ngân hàng với những biến động của môi trường.

Các bước để xây dựng ma trận đánh giá các yếu tố bên ngoài (EFE) như sau :

- Bước 1: Lập danh mục các yếu tố có vai trò quyết định bao gồm những cơ hội và nguy cơ ảnh hư n

ở g đến hoạt động ngân hàng.

- Bước 2: Phân loại mức độ quan trọng từ 0 đến 1 (mức độ quan trọng tăng dần)

cho mỗi yếu tố. Sự phân loại này cho thấy mức quan trọng tương ứng của ừ t ng yếu tố

trong hoạt động của ngân hàng. Tổng số các mức phân loại cho các yếu tố này phải bằng 1,0.

- Bước 3: Phân loại từ 1 đến 4 cho mỗi yếu tố thể hiện mức độ phản ứng của ngân

hàng với các yếu tố này. Với 4 là phản ứng tốt, 3 là phản ứng trên trung bình, 2 là trung

bình và 1 là phản ứng yếu.

- Bước 4: Xác định điểm số quan trọng bằng cách nhân tầm quan trọng của ỗ m i

biến số với điểm phân loại của nó.

- Bước 5: Xác định tổng số điểm về tầm quan trọng của ngân hàng. Số điểm này

càng cao sẽ cho thấy ngân hàng p ả h n ứng tốt với các ế

y u tố bên ngoài, có thể tận dụng

các cơ hội và khắc phục các nguy cơ. Ngược lại, nếu tổng số điểm thấp cho thấy ngân

hàng không tận dụng được những cơ hội và khó tránh được những nguy cơ phát sinh từ môi trường bên ngoài.

Bảng 1.2 : Ma trận các yếu tố bên ngoài (EFE) Các yếu tố bên ngoài Mức độ quan Số điểm quan Phân loại (chủ yếu) trọng trọng (1) (2) (3) (4)=(2) x (3) Liệt kê các yêu tố - -

Tổng cộng x - 22 -

1.4.3 Phân tích môi trường nội bộ

1.4.3.1 Phân tích môi trường nội bộ

Trong quá trình hoạt động tất cả các ngân hàng đều có những điểm mạnh và

điểm yếu. Phân tích môi trường ộ

n i bộ là nhằm tìm ra n ữ h ng điểm ạ m nh và điểm ế y u

của ngân hàng, từ đó xác định các năng lực đặc biệt và những lợi thế cạnh tranh của

ngân hàng làm cơ sở cho việc xây dựng và chọn lựa chiến lược kinh doanh. Các yếu tố nội ộ

b chủ yếu bao gồm các ĩ l nh vực chức ă n ng như : Nguồn nhân

lực, bộ máy tổ chức, khả năng tài chính, các chính sách ị

d ch vụ, marketing và công nghệ....

- Về nguồn nhân lực: phản ánh chất lượng bộ máy lãnh đạo; trình đ ộ chuyên

môn, giao tiếp, tinh thần trách nhiệm, sự nhiệt tình, đạo đức ng ề h nghiệp của

lực lượng nhân viên; chính sách tuyển dụng nhân viên đó là những yếu tố tạo thế mạnh cho ngân hàng.

- Khả năng tài chính: phản ánh nguồn vốn tự có, khả năng huy động vốn trên

thị trường, khả năng thanh toán, cơ cấu tài ả

s n sinh lời, quy mô tài chính, và

khả năng tạo lợi nhuận của ngân hàng...

- Điều kiện về cơ sở hạ tầng, công nghệ: phản ánh vị trí, qui mô xây dựng của

ngân hàng, trang thiết bị hiện đại để phục vụ khách hàng tiện lợi và nhanh

chóng, trình độ công nghệ hiện đại của ngân hàng.

- Về hoạt động marketing: là những hoạt động liên quan đến nghiên cứu thị

trường khách hàng và hệ thống thông tin marketing. Vị thế cạnh tranh trên thị

trường, xác định khách hàng mục tiêu, đa dạng hoá về sản phẩm và ị d ch vụ ngân hàng…..

- Văn hóa ngân hàng: Mỗi tổ chức đều có ă

v n hoá của chính mình. ă V n hóa của một tổ chức là ậ t p hợp các giá t ị r , niềm tin, ậ

t p quán, thái độ cư xử được coi là

chuẩn mực của tổ chức đó. Các đặc trưng này mang tính ổn định rất cao và hàm

chứa trong đó yếu tố nhân bản riêng có của từng mỗi tổ chức. Văn hóa ngân - 23 -

hàng thể hiện qua hình ảnh một ngân hàng hoạt động minh bạch, môi trường

làm việc thân thiện, dân chủ, đánh giá công bằng về sự đóng góp ủ c a mọi cá

nhân. Văn hóa ngân hàng sẽ tạo động lực khuyến khích nhân viên làm việc và

thu hút nhân sự giỏi đến với mình đồng thời ũ

c ng tạo niềm tin đến các khách hàng, đối tác.

1.4.3.2 Xác định điểm mạnh, điểm yếu

Sau khi phân tích nội bộ phải xây dựng ma trận các yếu tố nội bộ (IFE). Ngân

hàng có thể sử dụng ma trận đánh giá các yếu tố nội ộ

b như là công cụ dùng để tóm

tắt và đánh giá những điểm mạnh, điểm yếu của các bộ phận chức năng trong một ngân

hàng và là cơ sở để xác định và đánh giá mối quan hệ của các bộ phận này.

Tương tự như ma trận EFE, ma trận IEF được xây dựng theo các bước sau :

- Bước 1: Lập danh mục các yếu tố có vai trò quyết định bao gồm n ữ h ng điểm

mạnh và điểm yếu ảnh hưởng đến hoạt động ngân hàng.

- Bước 2: Phân loại mức độ quan trọng từ 0 đến 1 (mức độ quan trọng tăng dần)

cho mỗi yếu tố. Sự phân loại này cho thấy mức quan trọng tương ứng của ừ t ng yếu tố

trong hoạt động của ngân hàng . Tổng số các mức phân loại cho các yếu tố này phải bằng 1,0.

- Bước 3: Phân loại từ 1 đến 4 cho mỗi yếu tố thể hiện mức độ phản ứng của ngân

hàng với các yếu tố này. Với 4 là phản ứng tốt, 3 là phản ứng trên trung bình, 2 là trung

bình và 1 là phản ứng yếu.

- Bước 4: Xác định điểm số quan trọng bằng cách nhân tầm quan trọng của mỗi

biến số với điểm phân loại của nó.

- Bước 5: Xác định tổng số điểm về tầm quan trọng của ngân hàng. Số điểm này

càng cao sẽ cho thấy ngân hàng mạnh nội bộ, có t ể

h tận dụng các điểm ạ m nh và khắc

phục các điểm yếu và ngược lại.

1.4.4 Hoạch định và lựa chọn chiến lược

Qui trình hình thành một chiến lược bao gồm 3 giai đoạn: - 24 -

- Giai đoạn nhập vào: Là quá trình nghiên cứu và thu thập thông tin để hình

thành nên các ma trận đánh giá các yếu tố nội bộ (IFE), ma trận đánh giá các

yếu tố bên ngoài (EFE) và ma trận hình ảnh cạnh tranh. Khi một yếu tố nội bộ

nào xuất hiện hai lần trong ma trận IFE thì đó vừa là điểm mạnh, vừa là điểm

yếu của ngân hàng. Khi một yếu tố bên ngoài nào xuất hiện hai ầ l n trong ma

trận EFE thì yếu tố bên ngoài đó vừa là cơ hội, đồng thời ũ c ng là nguy cơ của ngân hàng.

- Giai đoạn kết hợp: đây là giai đoạn hình thành ma trận SWOT (Strengths-

Weaknesses-Opportunities-Threats) từ sự kết hợp điểm ạ m nh - điểm ế y u, cơ

hội – nguy cơ. Ma trận SWOT được hình thành theo các bước sau :

+ Liệt kê các cơ hội bên ngoài ngân hàng.

+ Liệt kê các nguy cơ quan trọng bên ngoài ngân hàng.

+ Liệt kê các điểm mạnh chủ yếu bên trong ngân hàng.

+ Liệt kê các điểm yếu bên trong ngân hàng.

+ Kết hợp điểm mạnh bên trong với cơ hội bên ngoài và ghi kết quả của

chiến lược SO. Các chiến lược SO : sử dụng những điểm ạ m nh bên trong của

ngân hàng để tận dụng những cơ hội bên ngoài. Thông thường các ngân hàng sẽ theo đuổi chiến lư c

ợ WO, ST hay WT để ngân hàng đó có thể ở vào vị trí mà họ

có thể áp dụng các chiến lược SO. Điều đó có nghĩa là khi một ngân hàng có

những điểm yếu lớn thì nó sẽ cố gắng vượt qua, làm cho chúng trở thành những

điểm mạnh. Khi một ngân hàng phải đối đầu với những nguy cơ thì nó sẽ tìm

cách tránh chúng để có thể tập trung vào những cơ hội.

+ Kết hợp những điểm yếu bên trong với những cơ hội bên ngoài và ghi

kết quả của chiến lược WO. Các chiến lược WO: nhằm hạn chế những điểm yếu

bên trong bằng cách tận dụng những cơ hội bên ngoài. Những điểm yếu này là

rào cản ngân hàng khai thác tốt các cơ hội lớn đang tồn tại. Do vậy ngân hàng

cần khắc phục ngay những yếu điểm để ậ t n dụng tốt thời ơ c . - 25 -

+ Kết hợp điểm mạnh bên trong với mối đe doạ bên ngoài và ghi kết q ả u

của chiến lược ST. Các chiến lược ST: sử dụng các điểm ạ m nh để tránh khỏi

hay giảm đi ảnh hưởng của những nguy cơ bên ngoài.

+ Kết hợp điểm yếu bên trong với nguy cơ bên ngoài và ghi kết quả của

chiến lược WT. Các chiến lược WT: đây là những chiến lược nhằm giảm đi

những điểm yếu bên trong và tránh khỏi những mối đe doạ của môi trường bên

ngoài. Một ngân hàng đối đầu với vô số những mối đe doạ bên ngoài và những

điểm yếu nội tại chưa khắc phục thì rõ ràng ngân hàng đó đang đứng trước nguy

cơ rất lớn có thể dẫn đến thua lỗ, phá sản.

Bảng 1.3 : Ma trận kết ợ h p SWOT

Các cơ hội – O

Các đe doạ – T 1. 1. 2. Liệt kê các cơ hội 2. Liệt kê các nguy cơ 3. 3.

Những điểm mạnh –S

Các chiến lược SO

Các chiến lược ST 1.

Sử dụng các điểm mạnh để Sử dụng điểm mạnh để

2. Liệt kê những điểm mạnh tận dụng cơ hội tránh các nguy cơ 3.

Những điểm yếu -W

Các chiến lược WO

Các chiến lược WT 1.

Hạn chế các điểm yếu để

Tối thiểu hoá các điểm yếu

2. Liệt kê những điểm yếu dụng các cơ hội

và tránh các mối đe doạ 3.

- Giai đoạn quyết định: Có nhiều phương pháp và công cụ hỗ trợ giai đoạn lựa

chọn chiến lược, tuy nhiên luận văn này chỉ đề cập một công cụ hỗ trợ quá trình

chọn lựa chiến lược hiệu quả, đó là ma trận họach định chiến lược có thể

định lượng QSPM (Quantitative Strategic Planning Matrix – QSPM).

Ma trận QSPM sử dụng các yếu tố đầu vào nhờ phân tích ở giai đoạn 1 và kết quả kết ợ

h p ở giai đoạn 2 để quyết định khách quan trong số các chiến lược có

khả năng thay thế. Trong ma trận này những thông tin được lấy trực tiếp từ việc - 26 -

phân tích ma trận EFE, ma trận hình ảnh cạnh tranh, IFE và ma trận SWOT.

Việc thiết lập một ma trận QSPM bao gồm các bước như sau :

+ Bước 1: Liệt kê các cơ hội, nguy cơ bên ngoài và các điểm mạnh, điểm yếu

quan trọng bên trong ở cột bên trái của ma trận QSPM. Thông tin này được lấy

ra từ ma trận EFE và ma trận IFE.

+ Bước 2: Phân loại cho mỗi yếu tố thành công quan trọng bên trong và

bên ngoài phù hợp với cách phân loại như trong phân tích ma trận EFE, IFE.

+ Bước 3: Nghiên cứu các ma trận ở giai đoạn 2 và xác định các chiến lược

có thể thay thế mà ngân hàng nên xem xét thực hiện.

+ Bước 4: Xác định số điểm hấp dẫn (AS) theo từng yếu tố. Số điểm hấp

dẫn được đánh giá từ 1 đến 4, với 1 là không hấp dẫn, 2 có hấp dẫn ít, 3 là khá hấp dẫn và điểm ố

s là 4 mang tính hấp dẫn cao nhất.

+ Bước 5: Tính tổng điểm số hấp dẫn (TAS), tổng điểm ấ h p dẫn là kết q ả u

của việc nhân số điểm phân loại với số điểm hấp dẫn (AS) theo từng hàng.

+ Bước 6: Tính tổng các số điểm hấp dẫn của từng chiến lược có thể thay

thế trong ma trận QSPM. Tổng điểm số của chiến lược nào cao nhất thì chiến

lược đó hấp dẫn nhất và sẽ được ưu tiên chọn lựa để thực hiện chiến lược. - 27 -

KẾT LUẬN CHƯƠNG 1 Trong chư n

ơ g 1, người viết đã trình bày sơ lược về cơ sở lý luận của chiến lược

kinh doanh, từ đó xây dựng chiến lược kinh doanh cho doanh nghiệp mà cụ thể là Ngân hàng.

Việc xây dựng chiến lược kinh doanh sẽ giúp ngân hàng xác định những mục

tiêu cụ thể trong tương lai đồng thời có những biện pháp cụ thể để đạt được những mục

tiêu đó. Có chiến lược kinh doanh tốt, ngân hàng sẽ tận dụng tốt những điểm ạ m nh, những cơ hội ủ

c a mình đồng thời hạn chế được những điểm yếu và tránh được những nguy cơ.

Để xây dựng chiến lược kinh doanh k ả h thi, nhà quản t ị r phải dựa trên cơ sở

mục tiêu và sứ mạng của ngân hàng, phân tích môi trường bên ngoài và môi trường nội

bộ kết hợp với việc sử dụng các kỹ thuật phân tích EFE, IFE, SWOT và QSPM.

Trên cơ sở lý thuyết đã trình bày, những chương t ế i p theo người viết ẽ s phân

tích thực trạng hoạt động của SCB và đề xuất một ố

s giải pháp thực hiện chiến lược

kinh doanh của SCB đến năm 2015. - 28 - CHƯƠNG 2

PHÂN TÍCH THỰC TRẠNG HOẠT ĐỘNG KINH DOANH

CỦA NGÂN HÀNG TMCP SÀI GÒN

2.1 Giới thiệu khái quát về SCB

2.1.1 Quá trình hình thành và phát triển

Ngân hàng TMCP Sài Gòn tiền thân là Ngân hàng TMCP Quế Đô được thành

lập năm 1992 theo Giấy phép hoạt động số 00018/NH-GP ngày 06/06/1992 của Thống

đốc Ngân Hàng Nhà Nước Việt Nam và g ấ

i y phép thành lập số 308/GP-UB ngày

26/06/1992 của Ủy ban Nhân dân TP.HCM cấp

Từ năm 1992 đến năm 2002, trong 10 ă n m h ạ

o t động Ngân hàng TMCP Q ế u Đô kinh

doanh không hiệu quả, lỗ trên 63 tỷ đồng so với vốn điều lệ 10 tỷ đồng; bộ máy quản

trị điều hành ngày càng yếu kém, bế tắc.

Được sự quan tâm chỉ đạo của NHNN, ộ m t cuộc ả

c i tổ ngân hàng đã được tiến

hành. Hội đồng quản trị và Ban điều hành đã được thay mới, thực hiện tái cấu trúc hệ

thống nhân sự, đầu tư vào công nghệ thông tin, cơ chế quản trị điều hành hoạt động

kinh doanh chặt chẽ, bài bản được xác lập…. đã từng bư c ớ vực dậy ngân hàng.

Đến ngày 08/04/2003, chính thức đổi tên thành Ngân hàng TMCP Sài Gòn (SCB). •

Tên tiếng Việt: Ngân hàng Thương Mại Cổ Phần Sài Gòn •

Tên tiếng Anh: Saigon Commercial Bank • Tên thương hiệu: SCB •

Hội sở chính: 193 - 203 Trần ư

H ng Đạo, phường Cô Giang, Q ậ u n 1, Tp.HCM •

Giấy phép hoạt động số: 00018/NH - GF - 29 - •

Giấy chứng nhận đăng kí kinh doanh số: 4103001562 (đăng kí lần đầu,

ngày 30-06-1992 số ĐKKD gốc : 059019, đăng kí lại ầ

l n thứ 1 ngày 16-04-

2003, đăng kí thay đổi lần thứ 17, ngày 20-08-2008) •

Số điện thoại: (84 8) 3920 6501 • FAX: (84 8) 3920 6505 •

Địa chỉ mail: scb@scb.com.vn • Trang web: www.scb.com.vn •

TELEX: 811558 SCB VT SWIFT: SACLVNVX

2.1.2 Cơ cấu tổ chức

Tính đến 30/06/2009, tổng số cán bộ nhân viên của SCB là 1.501 người, tăng

14% so với năm 2008, trong đó trên đại học là 2,24 %, đại học: 66,43 %, cao đẳng,

trung cấp: 13,72%, khác: 17,61% . SCB hoạt động theo sơ đồ tổ chức như sau: (sơ đồ

tổ chức theo Phụ lục 1 đính kèm)

2.1.3 Các sản phẩm, dịch vụ ( Phụ lục 2 đính kèm)

2.1.4 Các chỉ tiêu chủ yếu về hoạt động kinh doanh của SCB giai đoạn từ 2006 đến tháng 9/2009

2.1.4.1 Vốn tự có và tổng tài sản

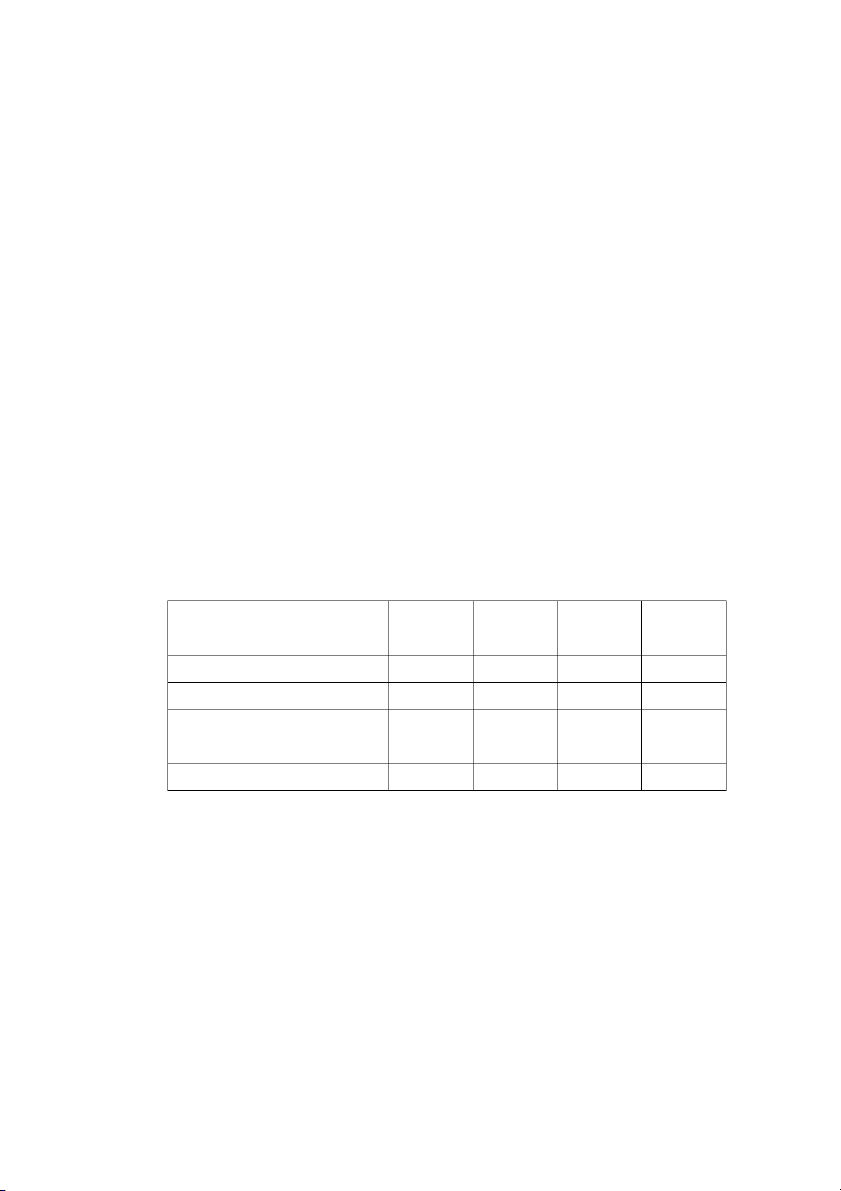

Bảng 2.1: Chỉ tiêu về vốn tự có và tổng tài sản của SCB Tháng Chỉ tiêu

Năm 2006 Năm 2007 Năm 2008 9/2009

1. Vốn tự có (tỷ đồng) 794 2.631 2.809 4.297

Tỷ lệ tăng, giảm (%) 313 107 153

2. Tổng tài sản (tỷ đồng) 10.932 25.942 38.596 47.091

Tỷ lệ tăng, giảm (%) 237 149 122

(Nguồn : Tổng hợp từ các báo cáo thường niên, báo cáo tài chính của SCB) - 30 -

Một trong những chỉ tiêu đầu tiên để đánh giá năng lực tài chính và qui mô hoạt động

của một Ngân hàng là vốn tự có và tổng tài sản.

Vốn tự có của SCB tính đến 30/9/2009 tăng 153% so với c ố u i năm 2008 và tăng gấp

5,4 lần so với thời điểm cuối năm 2006. Tốc độ tăng vốn tự có cao nhất vào năm 2007,

tăng 313% so với năm 2006. Các năm 2008 và 9 tháng đầu năm 2009 một phần do ảnh

hưởng của khủng hoảng kinh tế nên tốc độ có phần giảm sút.

Theo quy định tại nghị định số 141/2006/NĐ-CP ngày 22/11/2006 các tổ chức tín dụng

phải có vốn điều lệ tối th ể

i u là 1.000 tỷ đồng c ậ h m n ấ

h t vào ngày 31/12/2008 và phải

có vốn điều lệ tối thiểu là 3.000 tỷ đồng chậm nhất vào ngày 31/12/2010. Tại SCB tính

đến 30/9/2009 trong vốn tự có, vốn điều lệ là 3.635 tỷ đồng. Như vậy, SCB đã hoàn tất

qui định tăng vốn điều lệ trước hơn 1 năm so với qui định của chính phủ.

Tốc độ tăng tổng tài sản của SCB cao n ấ

h t vào năm 2007, năm 2008 ă t ng 49% và tới

tháng 9 năm 2009 chỉ tăng 22% so với ă

n m 2008. Dự kiến tốc độ tăng tổng tài ả s n cả

năm 2009 sẽ thấp hơn năm 2008.

2.1.4.2 Huy động vốn

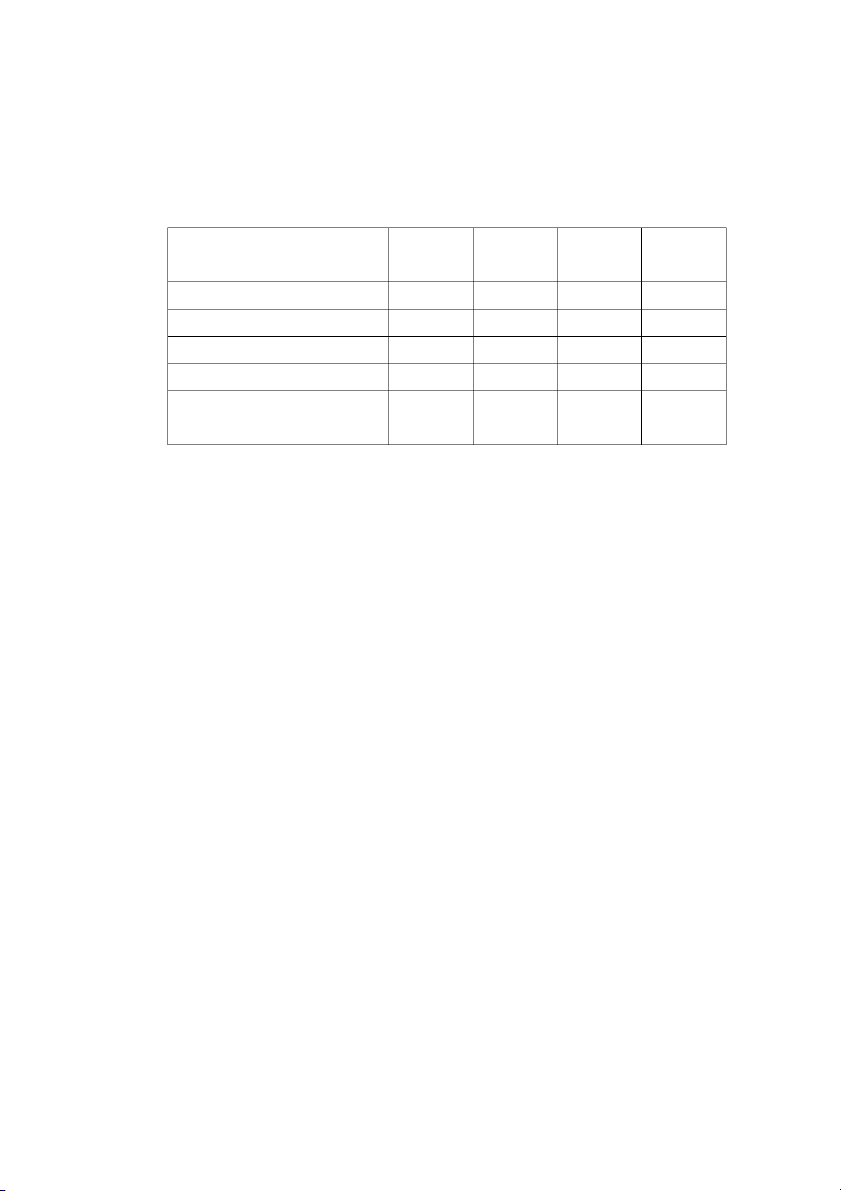

Bảng 2.2: Chỉ tiêu về huy động vốn của SCB Tháng Chỉ tiêu

Năm 2006 Năm 2007 Năm 2008 9/2009

Nguồn vốn huy động (tỷ đồng) 9.936 22.760 34.606 41.320

Tỷ lệ tăng, giảm (%) 229 152 119

Trong đó, huy động từ thị trường 5.360 17.190 26.830 31.987 1 (tỷ đồng)

Tỷ lệ so với nguồn vốn huy động 54 76 78 77

(Nguồn : Tổng hợp từ các báo cáo thường niên, báo cáo tài chính của SCB)

Năm 2008, mặc dù chịu ảnh hưởng của cuộc khủng hoàng kinh tế nhưng tỷ lệ

tăng trưởng về huy động vốn của SCB khá ấn tượng, tăng 52% so với năm 2007 cao

hơn mức tăng bình quân của ngành. Để đạt được điều này SCB đã triển khai thành - 31 -

công hàng loạt sản phẩm huy động vốn manh tính đột phá như: Lạm phát vẫn có lãi,

Đầu tư qua đêm hưởng lãi suất cao, Lãi suất tăng tốc, Lãi suất tăng tự điều chỉnh

tăng….. Bằng cơ chế lãi suất phù hợp, mang tính ạ

c nh tranh cao và sự linh hoạt trong

kỳ hạn gửi những sản phẩm của SCB đã thu hút được sự quan tâm và ủng hộ của khách hàng.

Cơ cấu nguồn vốn huy động của SCB năm 2008 như sau: - Tiền gửi thanh toán

: 4.384 tỷ đồng chiếm 12,7% - Tiền gửi tiết kiệm

: 18.585 tỷ đồng chiếm 53,7%

- Tiền gửi của các TCTD : 7.776 tỷ đồng chiếm 22,5% - Giấy tờ có giá

: 3.647 tỷ đồng chiếm 10,5% - Khác

: 214 tỷ đồng chiếm 0,6%

Hình 2.1 : Cơ cấu nguồn vốn huy động 3,647 214 4,384 7,776 18,585 TGTT TGTK

TG của các TCTD GTCG Khác

Năm 2009, do ảnh hưởng của gói kích cầu hỗ trợ lãi suất nên tạo áp lực buộc các

ngân hàng phải bằng mọi cách thu hút được nguồn vốn thông qua nhiều hính thức khác

nhau như: tăng lãi suất, sử dụng các hình thức khuyến mãi, dự thưởng hấp dẫn…. Bên

cạnh đó một số kênh đầu tư khác cũng được phục hồi như bất động sản, t ị h trường

chứng khoán … làm cho lượng tiền chảy vào hệ thống ngân hàng không được như

mong đợi. Tốc độ tăng huy động vốn 9 tháng đầu năm của SCB chỉ đạt 19%, đây là tốc

độ khá thấp so với n ữ h ng năm ầ g n đây. - 32 -

2.1.4.3 Dư nợ tín dụng

Bảng 2.3: Chỉ tiêu về dư nợ tín dụng của SCB Tháng Chỉ tiêu

Năm 2006 Năm 2007 Năm 2008 9/2009

Dư nợ tín dụng (tỷ đồng) 8.395 19.398 23.101 30.520

Tỷ lệ tăng, giảm (%) 231 119 132

Nợ quá hạn (tỷ đồng) 86 113 291 418

Tỷ lệ nợ quá hạn (%) 1.02 0.58 1.26 1.37

Dự phòng rủi ro cho vay (tỷ 39 80 178 271 đồng)

(Nguồn : Tổng hợp từ các báo cáo thường niên, báo cáo tài chính của SCB)

Các chỉ tiêu tăng trưởng về tín dụng cho thấy, năm 2007 SCB đạt mức tăng trưởng rất

cao, bằng 231% so với năm 2006.

Năm 2008 do lãi suất cơ bản tăng cao nhằm thực thi chính sách thắt chặt tiền tệ nên dư

nợ tín dụng chỉ tăng 19% so với ă n m 2007, đây là ứ m c ă

t ng trưởng tương đương với

tốc độ tăng trưởng bình quân chung trên địa bàn TP.HCM là 20,6%. Do việc giảm tốc

độ tăng trưởng tín dụng, SCB đã không n ừ g ng cải th ệ

i n tỷ trọng, cơ cấu cho vay giữa

các ngành kinh tế, thành phần kinh tế cũng như thời hạn cho vay luôn đảm bảo phù hợp

với tính chất của khoản vay và nguồn vốn huy đ n

ộ g của SCB trong từng thời kỳ.

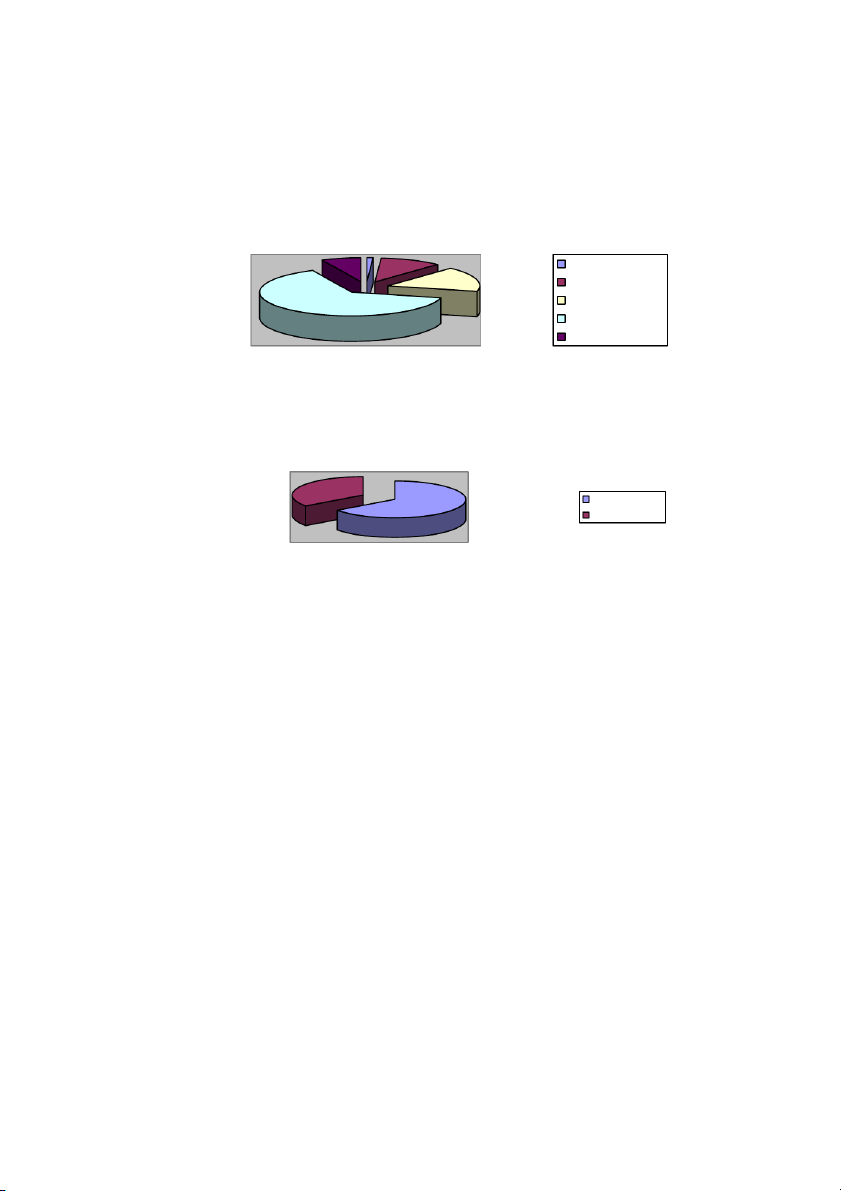

Năm 2008 tỷ trọng dư nợ trung dài hạn chiếm 35% tổng dư nợ; Dư nợ cho vay chủ yếu

tập trung vào các ngành như : công nghiệp chế biến, sản xuất – phân phối điện và khí

đốt, xây dựng – kinh doanh bất động sản….; cơ cấu dư nợ phân theo các thành phần

kinh tế theo tỷ lệ: Doanh nghiệp nhà nước ch ế

i m 1%, công ty cổ phần chiếm 11%,

công ty TNHH chiếm 17%, Doanh nghiệp tư nhân chiếm 64%, các nhân chiếm 7%.

Để đạt được những kết quả trên, SCB đã không ngừng hoàn thiện các chính sách tín

dụng, đa dạng hóa các danh mục cho vay và phát triển cân đối cơ cấu ngành, thành

phần kinh tế phù hợp với định hướng chung của NHNN và nền kinh tế Việt Nam. - 33 -

Hình 2.2 : Cơ cấu dư n

ợ theo thành phần kinh tế 7% 1% 11% DNNN 17%

Công ty cổ phần Công ty TNHH DNTN Cá nhân 64%

Hình 2.3 : Cơ cấu dư nợ phân theo thời gian cho vay 35%

Ngắn hạn

Trung, dài hạn 65%

Về chỉ tiêu nợ quá hạn

Tỷ lệ nợ quá hạn giảm ạ

m nh trong năm 2007 so với ă n m 2006 n ư h ng thực c ấ h t

số tuyệt đối không g ả

i m, tỷ lệ nợ quá hạn giảm là do tốc độ tăng trưởng dư nợ cho vay.

Trong các năm 2008 và 9 tháng đầu năm 2009, do ảnh hư n

ở g của khủng hoảng kinh tế

tỷ lệ nợ quá hạn năm sau cao ơ h n năm trước ( ầ

l n lượt là 1,26% và 1,37%) n ư h ng vẫn

nằm trong giới hạn cho phép và thấp hơn tỷ lệ nợ quá hạn trong toàn ngành.

Theo quyết định 493/2005/QĐ-NHNN, dự phòng chung được trích lập để dự

phòng cho những tổn thất chưa xác định được trong quá trình phân loại nợ và trích lập

dự phòng cụ thể trong trường hợp các tổ chức tín dụng gặp khó khăn về tài chính khi

chất lượng các khoản nợ suy giảm. Theo đó trong vòng 5 năm kể từ tháng 5/2005,

Ngân hàng phải thực hiện trích lập và duy trì dự phòng chung bằng 0,75% ổ t ng giá trị

Tài liệu liên quan:

-

Thực trạng và giải pháp mở rộng hoạt động cho vay cá nhân tại Vietcombank Tân Bình

36 18 -

Đề tài: “Lập kế hoạch marketing cho dự án Asian Lake View” - Tài liệu tham khảo | Đại học Hoa Sen

273 137 -

2 Achoo Baocao Damkt 2131MK ECON847 - Tài liệu tham khảo | Đại học Hoa Sen

262 131 -

Tìm hiểu về cấu trúc email - Tài liệu tham khảo | Đại học Hoa Sen

327 164 -

Bài tập ôn tập thi lần 3 năm 2022 p2 - Tài liệu tham khảo | Đại học Hoa Sen

281 141