Slide đề cương - Quản trị kinh doanh| Đại học Kinh Tế Quốc Dân

Đại học Kinh tế Quốc dân với những kiến thức và thông tin bổ ích giúp các bạn định hướng và họp tập dễ dàng hơn. Mời bạn đọc đón xem. Chúc bạn ôn luyện thật tốt và đạt điểm cao trong kì thi sắp tới

Môn: Business Administration (EBBA12) 117 tài liệu

Trường: Trường Đại học Kinh Tế Quốc Dân 5.4 K tài liệu

Tác giả:

Preview text:

Slide quản trị kinh doanh

CHƯƠNG 1. NHẬP MÔN QUẢN TRỊ KINH DOANH

1. Đối tượng nghiên cứu của môn học QTKD Kinh doanh

: Là việc sản xuất và cung cấp sản phẩm/dịch vụ cho thị trường

nhằm mục đích kiếm lời

- Một/một nhóm người kinh doanh đều phải trả lời 3 câu hỏi kinh điển: + Sản xuất cái gì?

+ Sản xuất như thế nào? + Sản xuất cho ai? * Doanh nghiệp

- Khái niệm: Xí nghiệp là một đơn vị kinh tế được tổ chức một cách có kế hoạch để

sản xuất và tiêu thụ sản phẩm.

- Đặc trưng của xí nghiệp:

+ Không phụ thuộc vào cơ chế

+ Phụ thuộc vào cơ chế •

Trong cơ chế kế hoạch hóa tập trung: Xí nghiệp được coi là một đơn vị kinh tế

trong nền kinh tế quốc dân. •

Trong cơ chế thị trường: Xí nghiệp được coi là DN.

“DN là một xí nghiệp hoạt động trong cơ chế thị trường”

Đối tượng nghiên cứu của môn học quản trị kinh doanh là hoạt động kinh

doanh trong các doanh nghiệp kinh doanh

2. Kinh tế và các hoạt động kinh tế

- Kinh tế là hoạt động của con người tạo ra các sản phẩm/dịch vụ nhằm thoả mãn nhu cầu của mình

- Đối tượng nghiên cứu của tất cả các môn khoa học kinh tế là nền kinh tế, là các

hoạt động kinh tế, hoạt động tạo của cải vật chất của loài người

- Tính kinh tế là khái niệm bên trong của mọi hđ có kế hoạch của con người 3. Nhiệm vụ

- Nghiên cứu và phát hiện các tính quy luật vận động của các hoạt động kinh doanh

- Nghiên cứu và phát hiện các tính quy luật vận động của các hoạt động kinh doanh

4. Vị trí của môn học quản trị kinh doanh trong hệ thống các môn khoa học xã hội

- Khoa học QTKD là một bộ phận của khoa học kinh tế và nằm trong hệ thống các môn khoa học xã hội

- Cơ sở: Không chỉ dựa trên cơ sở các thành tựu tri thức mà môn khoa học kinh

tế học đem lại mà còn dựa vào tri thức mà các môn khoa học cơ sở khác tạo ra

- Đặc trưng: không thể giải quyết giải quyết được tất cả các vấn đề từ khái quát

đến cụ thể và ở nhiều lĩnh vực khác nhau cho một đối tượng cụ thể

- Vị trí của học phần quản trị kinh doanh: Là cầu nối giữa các kiến thức lý thuyết

và các học phần khoa học trang bị những kỹ năng cụ thể cho sinh viên

- => Môn học trang bị những kiến thức “cụ thể” đủ mức cần thiết làm cơ sở tiếp

tục phát triển kiến thức và kỹ năng chuyên sâu ở các môn khoa học cụ thể khác

5. Áp dụng phương pháp thực chứng:

- Mục đích: giải thích một cách khách quan tính quy luật phổ biến của các hiện

tượng hay quá trình liên quan đến hoạt động kinh doanh cũng như quản trị của các doanh nghiệp

- Yêu cầu: phải có tư duy tiếp cận thực chứng, tiếp cận vấn đề chỉ trên cơ sở giải

thích được tính quy luật phổ biến của nó

- -Đối tượng của môn học QTKD ứng dụng: Các hoạt động rất cụ thể của con

người gắn với lĩnh vực kinh doanh. Mỗi con người là một thực thể có tư duy,

tầm nhận thức rất cụ thể.

Khi nghiên cứu phải dựa trên các giả định: con người có lý trí, biết nhận thức và

hành động theo tính quy luật phổ biến. Tuy nhiên, các giả định này cũng không thể

bao hàm hết mọi hành vi, hoạt động đa dạng của con người.

Phải kết hợp phương pháp thực chứng và phương pháp chuẩn tắc CHƯƠNG 2. KINH DOANH

1. QUAN NIỆM VỀ KINH DOANH

- “KD là việc thực hiện liên tục một, một số hoặc tất cả các công đoạn của quá

trình đầu tư, từ sản xuất đến tiêu thụ sản phẩm hoặc cung ứng dịch vụ tên thị

trường nhằm mục đích sinh lời” (khoản 2, điều 4, Luật DN 2005).

- “Hoạt động thương mại là hoạt động nhằm mục đích sinh lợi, bao gồm mua

bán hàng hóa, cung ứng dịch vụ, đầu tư, xúc tiến thương mại và các hoạt động

nhằm mục đích sinh lời khác” (khoản 1, điều 3, Luật Thương mại).

- Có thể quan niệm: Hoạt động KD là việc sản xuất hoặc cung cấp bất kỳ dịch vụ

gì đáp ứng một nhu cầu cụ thể của con người nhằm mục đích kiếm lời.

- Kinh doanh có 2 đặc trưng:

+ Thứ nhất, bao gồm một hoặc một số khâu trong quá trình sản xuất sản phẩm/cung ứng dịch vụ

+ Thứ hai, hoạt động kinh doanh nhằm mục tiêu sinh lời 2. MỤC ĐÍCH KINH DOANH

- Nhằm tạo sản phẩm, dịch vụ thỏa mãn nhu cầu thị trường và tạo ra giá trị gia

tăng, thúc đẩy sản xuất xã hội phát triển

- Là các mắt xích của quá trình tái sản xuất mở rộng, liên kết chuỗi

- Đào tạo một đội ngũ lao động có chuyên môn, có tay nghề, có ý thức tổ chức kỷ luật

- Tạo ra giá trị gia tăng cho xã hội, đóng góp ngân sách, giải quyết các vấn đề của xã hội,..

- Định hướng tiêu dùng, tạo ra văn minh tiêu dùng 3. TƯ DUY KINH DOANH

- Tư duy kinh doanh là tư duy và quyết định từ khái lược đến rất cụ thể liên quan

trực tiếp hoạt động kinh doanh.

- Tư duy kinh doanh trực tiếp ảnh hưởng đến việc điều hành các hoạt động kinh doanh của nhà quán trị.

- Vai trò của tư duy kinh doanh giúp nhà quản trị:

+ Có tầm nhìn quản trị tốt + Thích nghi tốt hơn

+ Nhận rõ, chấp nhận và thay đổi theo những xu hướng mới trong cạnh tranh

+ Thay đổi tư duy kinh doanh khép kín

+ Xác định được vai trò của mình trong quy trình sản xuất sp/cung ứng dịch vụ -

+ Dựa trên một nền tảng kiến thức tốt

+ Thể hiện tính định hướng chiến lược và rõ ràng

+ Thể hiện tính độc lập của tư duy

+ Thể hiện tính sáng tạo

+ Thể hiện tính đa chiều và đa dạng

+ Tập hợp và phát huy được năng lực của nhân viên dưới quyền

+ Thể năng tổ chức thực hiện

4. CÁC TIÊU CHÍ ĐỂ PHÂN LOẠI

a. Ngành kinh tế - kỹ thuật

- Đây là việc phân nhóm các bộ phận của nền kinh tế theo các đặc trưng của quá

trình sản xuất và cung ứng dịch vụ.

- Có nhiều cách phân loại: b. Loại hình sản xuất

- Loại hình sản xuất là đặc tính tổ chức – kỹ thuật tổng hợp nhất của sản xuất,

được quy định bởi trình độ chuyên môn hóa của nơi làm việc, số chủng loại và

tính ổn định của đối tượng chế biến trên nơi làm việc. Phân chia thành:

+ Loại hình sản xuất khối lượng lớn

+ Loại hình sản xuất hàng loạt

+ Loại hình sản xuất đơn chiếc

c. Phương pháp tổ chức sản xuất - - - d. Hình thức pháp lý

- Xét theo hình thức pháp lý, ở nước ta hiện nay có các nhóm đối tượng kinh

doanh được quy định theo Luật Doanh Nghiệp sửa đổi, bổ sung 2014, có hiệu lực năm 2015 e. Tính chất sỡ hữu

- Căn cứ vào hình thức sở hữu có thể chia thành kinh doanh một chủ sở hữu và

kinh doanh nhiều chủ sở hữu. Trong đó: -

: chủ sở hữu là cá nhân (DN tư nhân và kinh doanh

cá thể); chủ sở hữu là tổ chức (Cty TNHH một thành viên) -

: chủ sở hữu là các cá nhân (hợp tác xã, cty

TNHH có trên một thành viên, cty cổ phần, cty hợp danh và nhiều người KD

theo NĐ 66/HĐBT; chủ sở hữu là các tổ chức (cty TNHH có trên một thành

viên mà các tổ chức cùng nhau thành lập)

f. Tính chất đơn hay đa ngành - Kinh doanh đơn ngành - Kinh doanh đa ngành

g. Tính chất kinh doanh trong nước hay quốc tế - Kinh doanh trong nước - Kinh doanh quốc tế 5. Chu kì kinh doanh

Chu kỳ kinh doanh của DN có thể được chia thành các giai đoạn chính sau đây: - Giai đoạn hình thành

- Giai đoạn bắt đầu phát triển

- Giai đoạn phát triển nhanh

- Giai đoạn trưởng thành - Giai đoạn suy thoái 6. Mô hình kinh doanh Khái niệm

: “Mô hình kinh doanh của DN là một kế hoạch hay một hình mẫu

mô tả DN đó cạnh tranh, sử dụng những nguồn lực, các quan hệ khách hàng và

lợi nhuận như thế nào để tồn tại và phát triển”

( Bruce R.Barringer & D. Duane Irreland, 2004 )

Các yếu tố cầu thành mô hình kinh doanh :

- Khu vực cơ sở hạ tầng + Các nguồn lực chính + Mạng lưới đối tác + Các hoạt động chính

- Khu vực sản phẩm/dịch vụ - Khu vực khách hàng

+ Phân đoạn khách hàng mục tiêu + Kênh phân phối + Quan hệ khách hàng - Khu vực tài chính + Cấu trúc chi phí + Doanh thu

Kinh doanh trong xu thế và toàn cầu hó a - Cơ hội + Thị trường mở rộng

+ Bình đẳng trong tiếp cận vốn tín dụng, công nghệ, nhân lực

+ Môi trường KD được cải thiện + Áp lực hội nhập

+ Cơ hội giải quyết tranh chấp công bằng -

+ Yêu cầu của thị trường khắt khe hơn

+ Cạnh tranh sẽ trở nên khốc liệt hơn

+ Sự dịch chuyển lao động cấp cao

+ Dỡ bỏ các chính sách ưu đãi

+ Sự hiểu biết về thị trường và luật chơi còn hạn chế

7. 1 Số xu hướng phát triển kinh doanh trong tương lai -

là việc áp dụng công nghệ thông tin và truyền thông vào

hỗ trợ các hoạt động kinh doanh.

B2B, B2C, B2E, B2G, G2B, G2G, G2C, C2C, C2B -

là hoạt động kinh doanh bán hàng trực tiếp mà người

tiêu dùng có thể trực tiếp đến mua hàng tại công ty hoặc qua một nhà phân phối

duy nhất mà không thông qua các đại lý hay cửa hàng bán lẻ.

+ Đặc điểm của kinh doanh theo mạng

+ Ưu điểm kinh doanh theo mạng: đối với doanh nghiệp, với người tiêu dùng, với quốc gia

+ Kinh doanh theo mạng ở VN: Sophie Paris, Herbalife, Amway, Oriflame,… -

+ Bên nhượng quyền sẽ chuyển mô hình kinh doanh, nhãn hiệu hàng hóa, dịch vụ,

bí quyết, quảng cáo,… cho bên nhận quyền

+ Bên nhận quyền được phép khai thác trên một không gian địa lý nhất định, phải

trả phí nhượng quyền, tỷ lệ phần trăm doanh thu trong một khoảng thời gian nhất định

+ VD: KFC, Lotteria, Jollibee, The Body Shop; Trung Nguyên café, Phở 24, Bánh Kinh Đô,…

+ Các nhân tố ảnh hưởng và lợi thế người mua nhượng quyền

CHƯƠNG 3. MÔI TRƯỜNG KINH DOANH

3.1. Khái lược về môi trường kinh doanh

* KHÁI NIỆM MÔI TRƯỜNG KINH DOANH

*SỰ CẦN THIẾT PHẢI NHẬN THỨC ĐÚNG ĐẮN MTKD

DN không hoạt động biệt lập như một hệ thống đóng

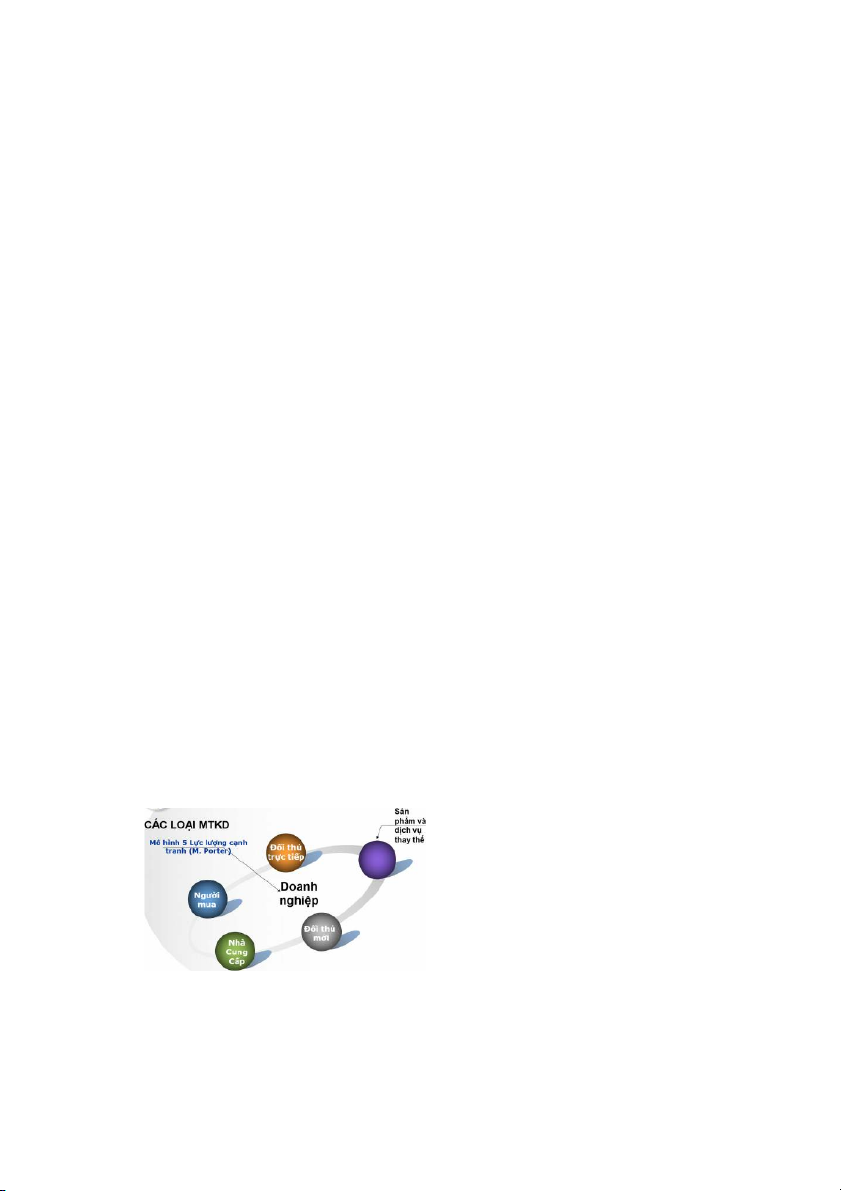

Nhận thức đúng về MTKD, mới có thể ra quyết định kinh doanh chính xác * CÁC LOẠI MTKD

1. Môi trường quốc tế và MT quốc dân - Bối cảnh kinh tế

- Bối cảnh chính trị và pháp lý - Bối cảnh xã hội - Bối cảnh đạo đức - Bối cảnh công nghệ - Bối cảnh quốc tế

- Những đối tác bên ngoài có liên quan Bối cảnh kinh tế

Xem xét đến yếu tố biểu hiện như: tổng sản phẩm quốc dân (GDP), chỉ số giá

tiêu dùng, tỷ lệ thất nghiệp, lãi suất ngân hàng, tỷ lệ lạm phát,…

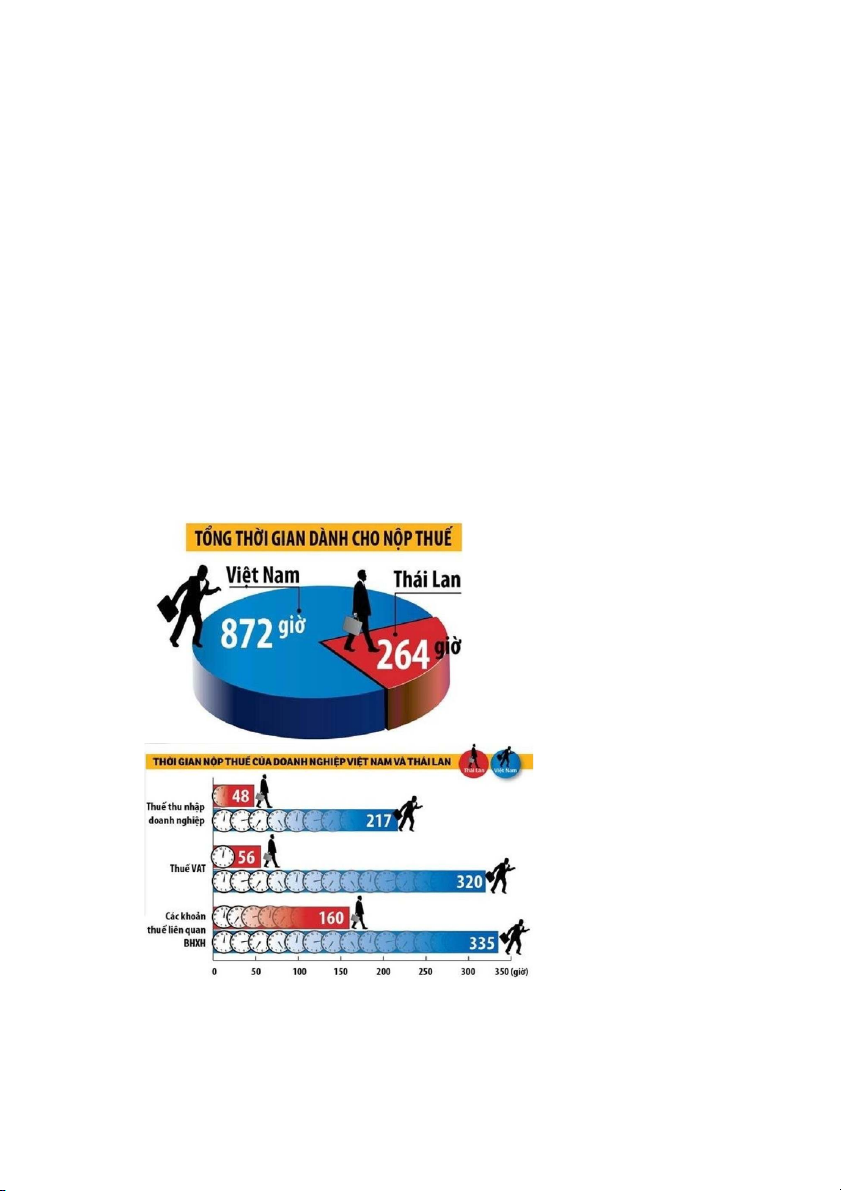

Đo lường mức độ thuận lợi trong kinh doanh của 189 quốc gia. Việt Nam đứng thứ

78, kém xa Malaysia (18) và Thái Lan (26) Theo VCCI đánh giá: “ ”.

Theo Báo cáo thường niên kinh tế Việt Nam 2014 thì “ ”

Bối cảnh chính trị và pháp lý

Chính trị và pháp luật kích thích hoặc kìm hãm sự phát triển của các hoạt động kinh tế.

Các chính sách: chính sách kinh tế vĩ mô (chính sách tài chính, chính sách tiền

tệ,…), chính sách đầu tư, chính sách thuế,…

Ví dụ: chính sách thắt chặt tín dụng, chính sách thuế (miễn/giảm thuế thu nhập DN

NHẬN XÉT VỀ “THỦ TỤC HÀNH CHÍNH Ở VIỆT NAM” - -

Bối cảnh xã hội

Bối cảnh xã hội bao gồm các vấn đề như tỷ lệ sinh, số lượng hộ gia đình, cơ

cấu dân số, các giai tầng xã hội, các vấn đề văn hóa,…

Các vấn đề này sẽ ảnh hưởng tới việc quản trị nhân lực, lựa chọn sản

phẩm/dịch vụ cung cấp cho xã hội.

Ví dụ: Phát triển dịch vụ cho người già ở Nhật Bản, McDonald’s tại Ấn Độ

Bối cảnh đạo đức

Khi kinh doanh, các DN cần quan tâm tới các vấn đề đạo đức và trách nhiệm xã hội

Câu chuyện Vedan xả nước thải không qua xử lý ra môi trường

Bối cảnh công nghệ

Công nghệ tạo ra dây chuyền sản xuất tự động, vật liệu thay thế, ứng dụng tin

học trong quản lý kinh doanh,…

Sự tác động đến Hiệu quả kinh doanh

Bối cảnh quốc tế

Diễn ra sự trao đổi sản phẩm/dịch vụ

Đầu tư trực tiếp và gián tiếp nước ngoài

Xuất hiện nhiều công ty và tập đoàn đa quốc gia

Những đối tác bên ngoài Cộng đồng Tổ chức hành pháp Hiệp hội ngành nghề

Nhóm bảo vệ lợi ích

Phương tiện truyền thông Tổ chức tôn giáo

Sự cạnh tranh giữa người bán

Đó là sự cạnh tranh giữa các doanh nghiệp cùng cung cấp sản phẩm/dịch vụ trong một ngành

Mỗi doanh nghiệp đều muốn thu hút khách hàng, mở rộng thị phần, tạo dựng lợi thế cạnh tranh

Sự tồn tại của sản phẩm và dịch vụ thay thế

Sự cạnh tranh được gây ra do nhu cầu sử dụng sản phẩm/dịch vụ của doanh

nghiệp có thể bị sản phẩm/dịch vụ khác thay thế

Những đối thủ cạnh tranh mới

Sự ra đời của những doanh nghiệp mới cùng kinh doanh sản phẩm/dịch vụ giống doanh nghiệp

Doanh nghiệp mới xuất hiện có khả năng làm giảm lợi nhuận, chiếm lĩnh thị

trường của doanh nghiệp trong ngành

Quyền lực của các nhà cung cấp

Doanh nghiệp kinh doanh phụ thuộc vào các nhà cung cấp

Nhà cung cấp đóng vai trò hỗ trợ, đảm bảo nguồn cung phục vụ cho sản

xuất/cung cấp sản phẩm/dịch vụ phù hợp với nhu cầu của khách hàng

Doanh nghiệp kinh doanh phụ thuộc vào các nhà cung cấp

Nhà cung cấp đóng vai trò hỗ trợ, đảm bảo nguồn cung phục vụ cho sản

xuất/cung cấp sản phẩm/dịch vụ phù hợp với nhu cầu của khách hàng

Quyền lực của người mua

Doanh nghiệp cần đáp ứng nhu cầu của người mua về sản phẩm/dịch vụ

Người tiêu dùng có thể gây sức ép khiến DN giảm doanh thu, giảm lợi nhuận

Quyền lực của người tiêu dùng qua Hiệp hội người tiêu dùng CÁC LOẠI MTKD

Môi trường nội bộ doanh nghiệp Các cổ đông

Các nhà lãnh đạo doanh nghiệp Người làm công Công đoàn

Các nhà khoa học và các chuyên gia Các nhà tài trợ

3.2. Các đặc trưng cơ bản của MTKD nước ta hiện nay và tác động của nó tới hoạt động KD

Nước ta xây dựng mô hình kinh tế hỗn hợp: nền kinh tế thị trường định hướng XHCN

Thị trường mang bản chất thị trường cạnh tranh; vận động theo quy luật cạnh

tranh, quy luật cung – cầu

Tư duy quản lý kế hoạch hóa tập trung vẫn chưa chấm dứt mà được chuyển

sang quản lý nền kinh tế thị trường ngày nay

Các thủ tục hành chính nặng nề tồn tại trong lĩnh vực quản lý nhà nước

Kinh doanh với quy mô quá nhỏ bé

Kinh doanh theo kiểu phong trào

Khả năng đổi mới thấp

Kinh doanh thiếu vắng hoặc hiểu sai tính phường hội

Thiếu cái nhìn dài hạn về sự phát triển và lợi ích

Phạm vi kinh doanh mang tính toàn cầu

Tính chất bất ổn của thị trường là rất rõ ràng và ngày càng mạnh mẽ

3.3. Quản trị môi trường kinh doanh

THỰC CHẤT QUẢN TRỊ MÔI TRƯỜNG KINH DOANH

CÁC CHIẾN LƯỢC QUẢN TRỊ MÔI TRƯỜNG KINH DOANH

Các chiến lược thương mại -

: vận dụng khi là người khởi đầu duy nhất thay đổi một số

phương diện của môi trường vi mô để đáp ứng nhu cầu -

: vận dụng khi hai tổ chức lựa chọn con đường hợp nhất với

nhau để giảm chi phí, rủi ro, gia tăng sức mạnh

Các chiến lược chính trị -

: biểu hiện mong muốn tạo ra ảnh hưởng đến các tổ

chức liên bang hoặc cơ quan cấp tỉnh -

: với sự tham gia của các cá nhân để bảo vệ quyền lợi cho một DN ở phạm vi ngoài DN -

: một quá trình mà thông qua nó người ta truyền đến những

người làm công những giá trị và niềm tin cơ bản của tổ chức

CHƯƠNG 4. HIỆU QUẢ KINH DOANH

4.1. Khái lược về hiệu quả kinh doanh

* Khái niệm về hiệu quả

- Hiệu quả sản xuất diễn ra khi xã hội không thể tăng sản lượng một loại hàng

hóa mà không cắt giảm sản lượng của một loại hàng hóa khác. Một nền kinh tế

hiệu quả nằm trên giới hạn khả năng sản xuất của nó.

- Tính hiệu quả được xác định bằng cách lấy kết quả tính theo đơn vị giá trị chia cho chi phí kinh doanh H = K/C

H – Hiệu quả của hiện tượng (quá trình) nào đó

K – Kết quả đạt được của hiện tượng (quá trình) đó

C – Hao phí nguồn lực cần thiết gắn với kết quả đó

Hiệu quả phản ánh mặt chất lượng các hoạt động

Phân biệt ranh giới giữa hai phạm trù hiệu quả và kết quả:

là phạm trù phản ánh cái thu được sau một quá trình bất kỳ hay một

khoảng thời gian hoạt động nào đó Có thể đo lường bằng đơn vị hiện vật hoặc đơn vị giá trị.

là phạm trù phản ánh trình độ lợi dụng các nguồn lực tham gia vào

quá trình tạo ra kết quả. Không thể Không thể đo bằng đơn vị hiện v ật hoặc đơn vị giá trị.

*BẢN CHẤT PHẠM TRÙ HIỆU QUẢ

Hao phí nguồn lực của một thời kỳ trước hết là hao phí về mặt hiện vật, cũng

có thể được xác định bởi đơn vị hiện vật và đơn vị giá trị.

Hiệu quả phức tạp và khó tính toán bởi cả phạm trù kết quả và hao phí nguồn

lực gắn với một thời kỳ cụ thể nào đó đều khó xác định chính xác.

*PHÂN BIỆT CÁC LOẠI HIỆU QUẢ

Hiệu quả kinh tế, xã hội, kinh tế - xã hội và kinh doanh

Hiệu quả đầu tư và hiệu quả kinh doanh

Hiệu quả kinh doanh tổng hợp và hiệu quả từng lĩnh vực

Hiệu quả kinh doanh ngắn hạn và dài hạn

Hiệu quả KT,XH,KT-XH và HQKD

HQKT p/a trình độ lợi dụng các nguồn lực để đạt các mục tiêu ktế của một thời

kỳ nào đó. (tốc độ tăng trưởng ktế, tổng sp quốc nội, thu nhập quốc dân….)

HQXH là phạm trù p/a trình độ lợi dụng các nguồn lực SX nhằm đạt đc các

mtiêu xh nhất định. (công ăn việc làm, phúc lợi XH tinh thần cho người LĐ…)

HQKT-XH là kết hợp cả 2 vấn đề trên

HQKD là phạm trù phản ánh trình độ lợi dụng các nguồn lực để đạt được các mục tiêu KD xác định.

Hiệu quả đầu tư và hiệu quả kinh doanh

Hiệu quả đầu tư là phạm trù phản ánh trình độ lợi dụng các nguồn lực để đạt

được các mục tiêu đầu tư xác định.

HQKD là phạm trù phản ánh trình độ lợi dụng các nguồn lực để đạt được các mục tiêu KD xác định.

Hiệu quả kinh doanh tổng hợp và từng lĩnh vực

Hiệu quả kinh doanh tổng hợp phản ánh trình độ lợi dụng mọi nguồn lực để đạt

được mục tiêu của toàn doanh nghiệp hoặc từng bộ phận của nó.

Hiệu quả lĩnh vực hoạt động chỉ đánh giá trình độ lợi dụng một nguồn lực cụ

thể theo mục tiêu đã xác định

• Hiệu quả sử dụng lao động

• Hiệu quả sử dụng vốn

• Hiệu quả sử dụng tài sản

Hiệu quả kinh doanh ngắn hạn và dài hạn

Hiệu quả kinh doanh ngắn hạn được xem xét đánh giá ở từng khoảng thời gian

ngắn như Tuần, tháng, quý, năm …

Hiệu quả kinh doanh dài hạn được xem xét đánh giá trong khoảng thời gian dài

thường gắn với quãng đời tồn tại của DN

NGHIÊN CỨU HIỆU QUẢ KINH DOANH TRONG DN Sự cần thiết

Tạo ra thước đo các quyết định kinh doanh (đúng/sai)

Điều chỉnh hoạt động kinh doanh theo mục tiêu tối đa hóa lợi nhuận (ròng) = TR -

Nghiên cứu hiệu quả kinh doanh trong DN

: biết xu hướng vận động của chỉ tiêu cụ thể (.) cả khoảng t/g dài.

: biết được thực tế từng chỉ tiêu

cụ thể ở từng thời kỳ là “hơn” hay “kém” so với kế hoạch hay định mức.

: tốt nhất và phải có tiêu chuẩn hiệu quả

SỰ CẦN THIẾT NÂNG CAO HIỆU QUẢ KINH DOANH

Các nguồn lực xã hội là một phạm trù khan hiếm

Sự cần thiết phải tạo ra và duy trì lợi thế cạnh tranh của DN

Là đòi hỏi khách quan để DN thực hiện mtiêu bao trùm, lâu dài là tối đa hóaLN

4.2. Các nhân tố tác động đến hiệu quả kinh doanh NHÓM NHÂN TỐ BÊN TRONG

Lực lượng lao động (LLLĐ)

Công nghệ kỹ thuật và ứng dụng tiến bộ kỹ thuật

Quản trị doanh nghiệp (QTDN)

Hệ thống trao đổi và xử lý thông tin

Nhân tố tính toán kinh tế

NHÓM NHÂN TỐ BÊN NGOÀI

Môi trường pháp lý

Các yếu tố thuộc cơ sở hạ tầng (CSHT)

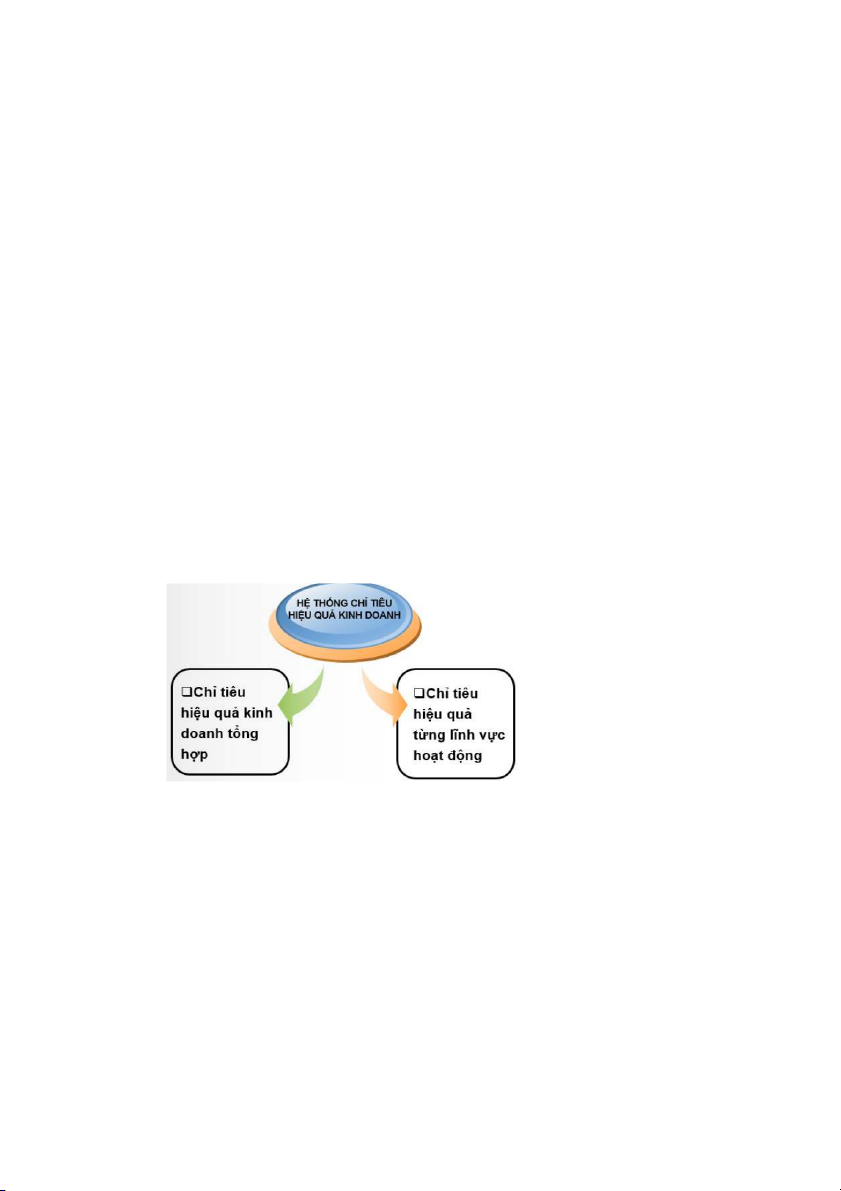

4.3. Hệ thống chỉ tiêu và tiêu chuẩn HQKD

HỆ THỐNG CHỈ TIÊU HIỆU QUẢ KINH DOANH

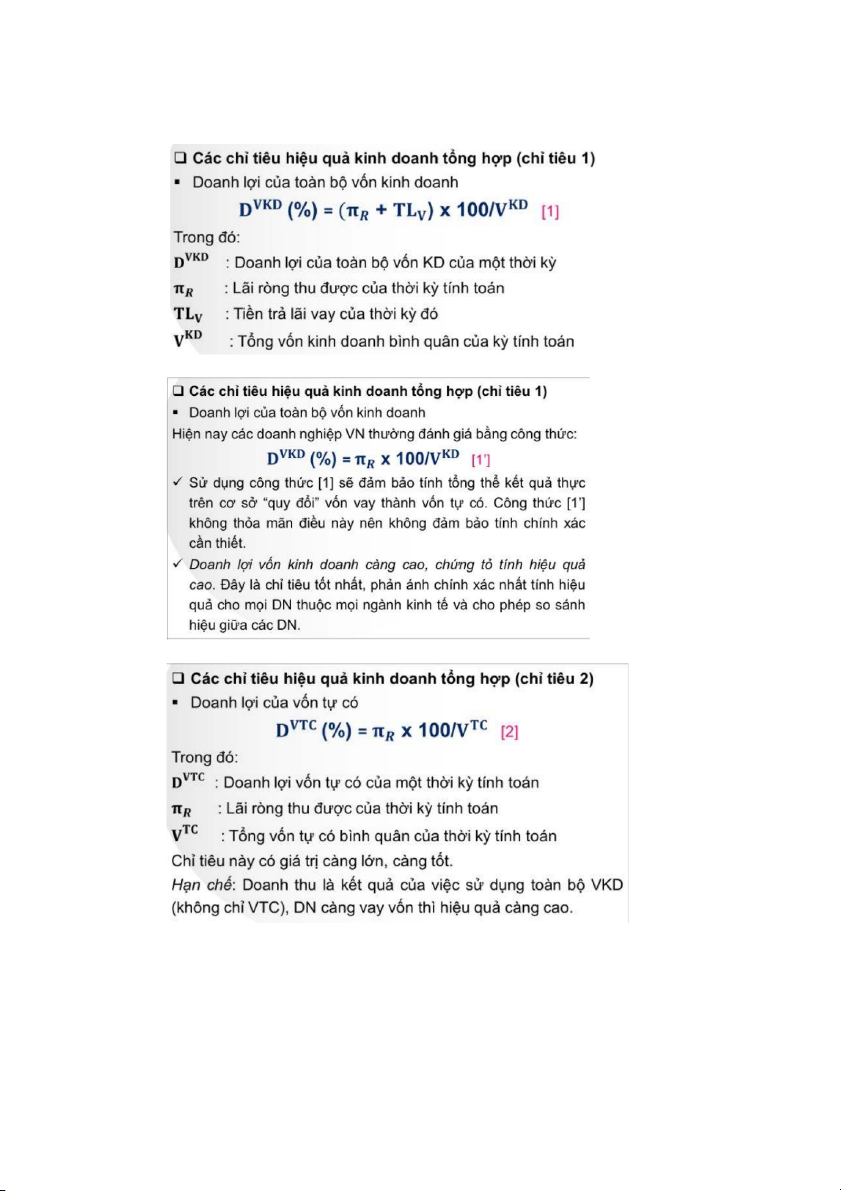

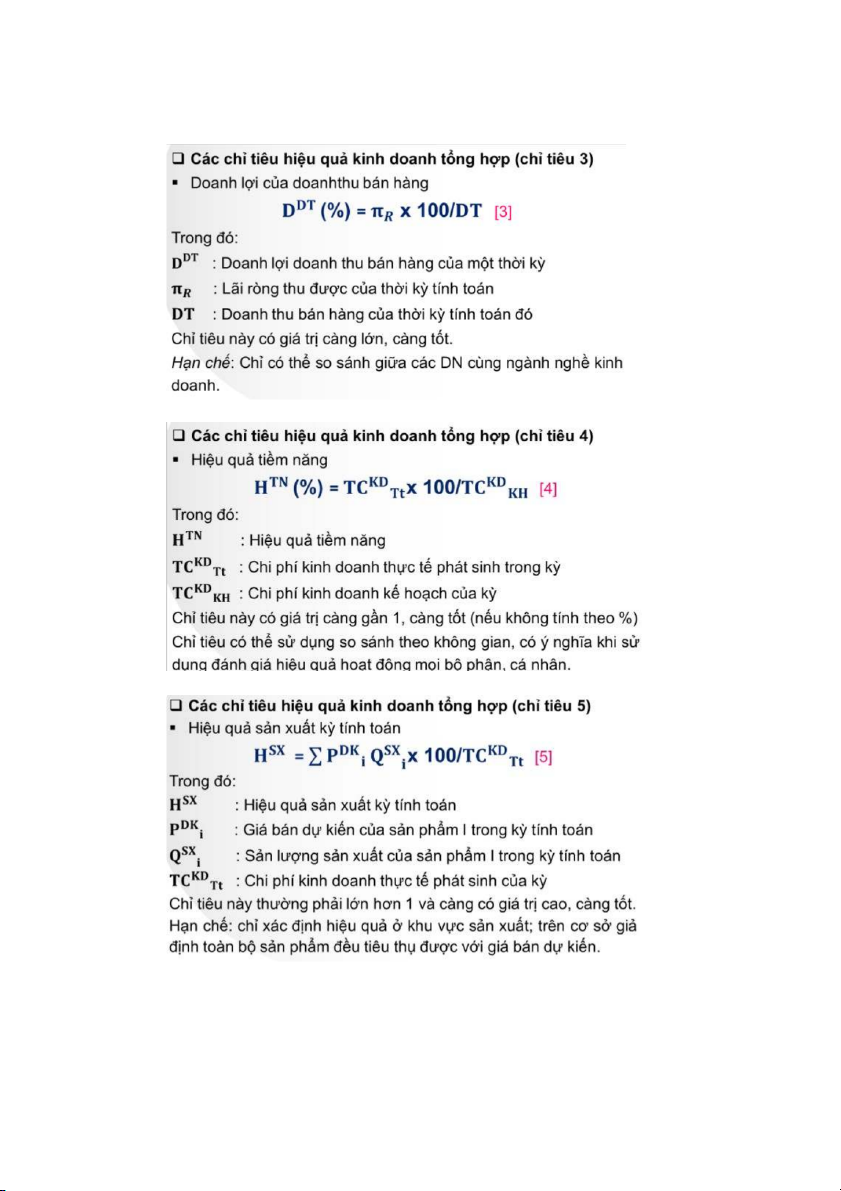

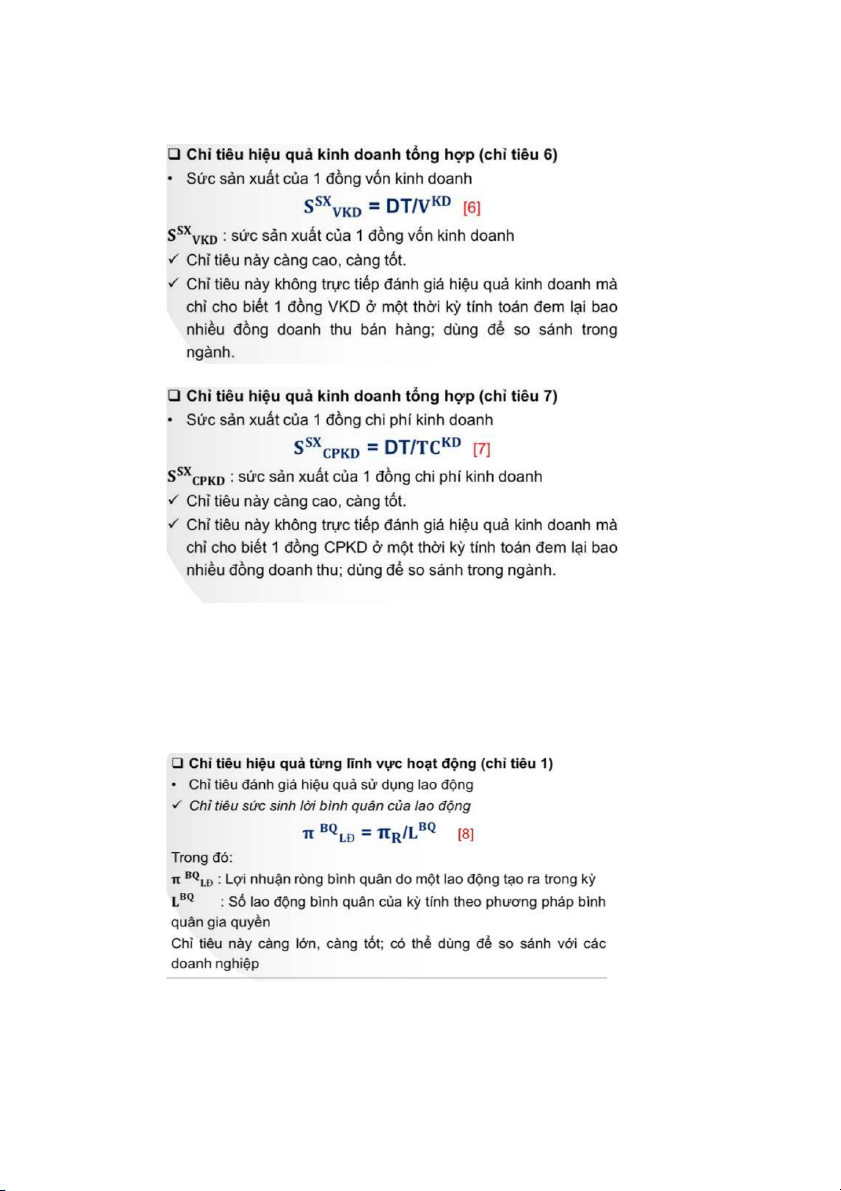

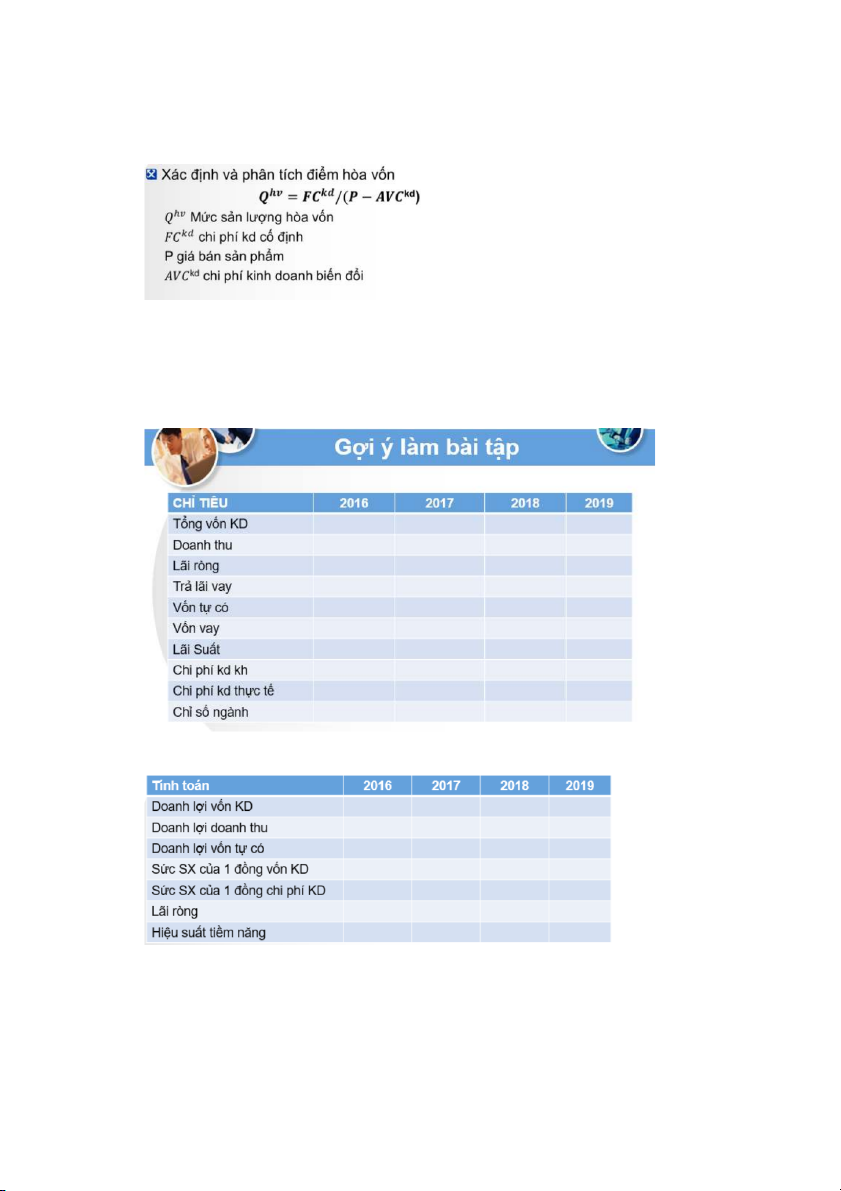

Các chỉ tiêu hiệu quả kinh doanh tổng hợp (7 chỉ tiêu)

Doanh lợi của toàn bộ vốn kinh doanh

Doanh lợi của vốn tự có

Doanh lợi của doanh thu bán hàng Hiệu quả tiềm năng

Hiệu quả sản xuất kỳ tính toán

Sức sản xuất của 1 đồng vốn kinh doanh

Sức sản xuất của 1 đồng chi phí kinh doanh

HỆ THỐNG CHỈ TIÊU HIỆU QUẢ KINH DOANH

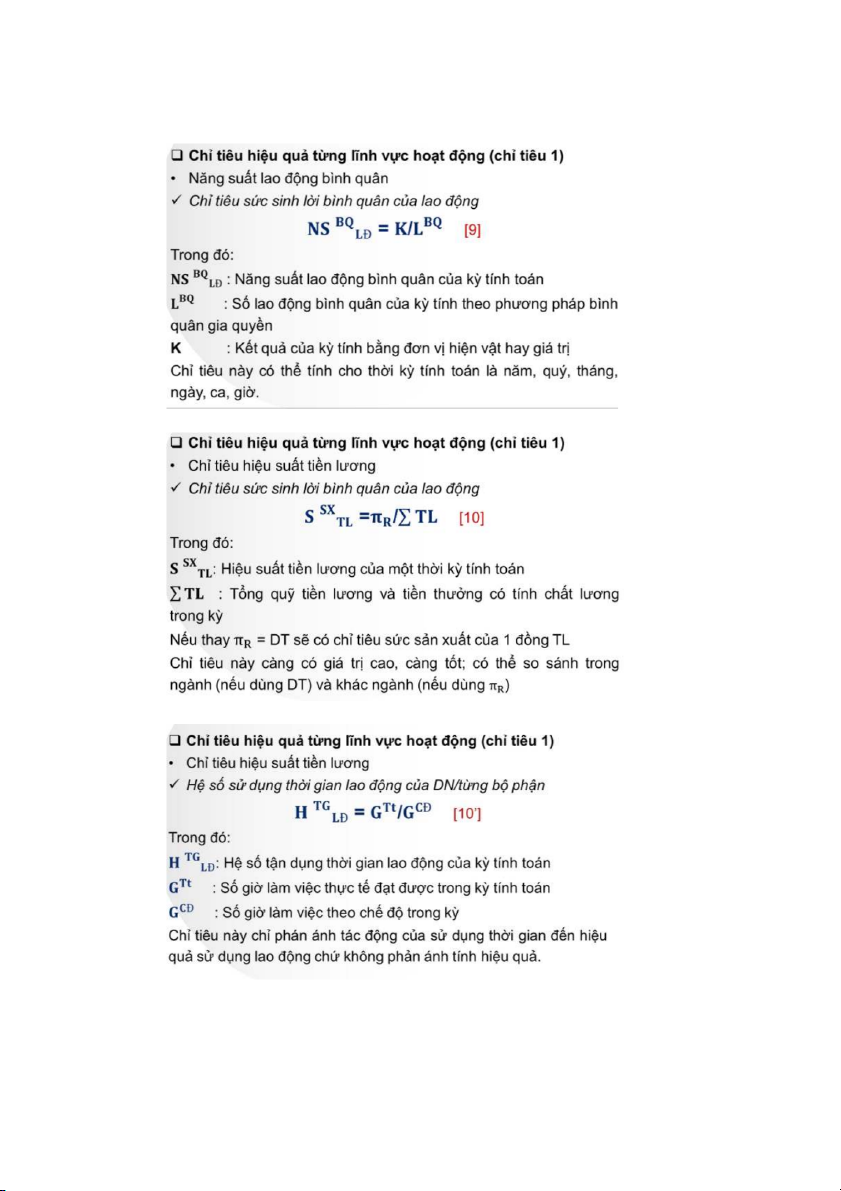

Chỉ tiêu hiệu quả từng lĩnh vực hoạt động (4 chỉ tiêu) •

Chỉ tiêu đánh giá hiệu quả sử dụng lao động •

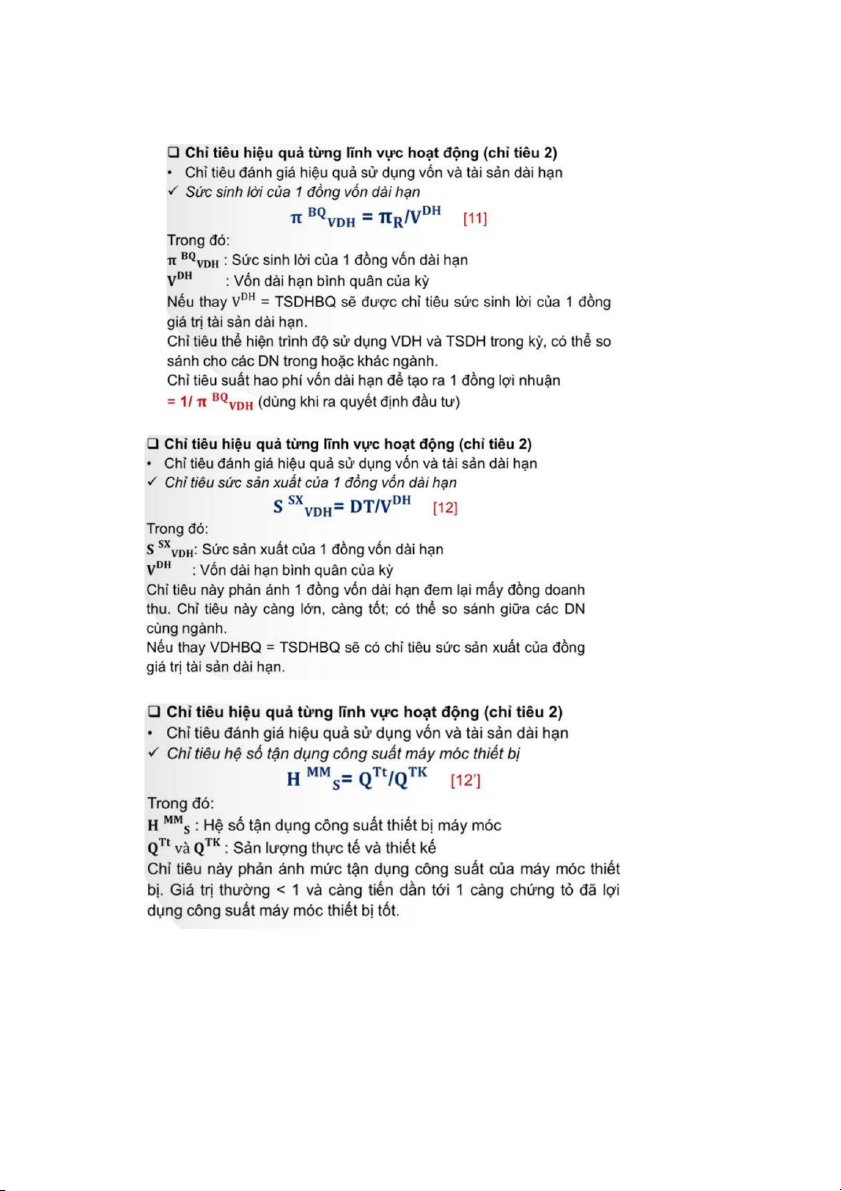

Chỉ tiêu đánh giá hiệu quả sử dụng vốn và tài sản dài hạn •

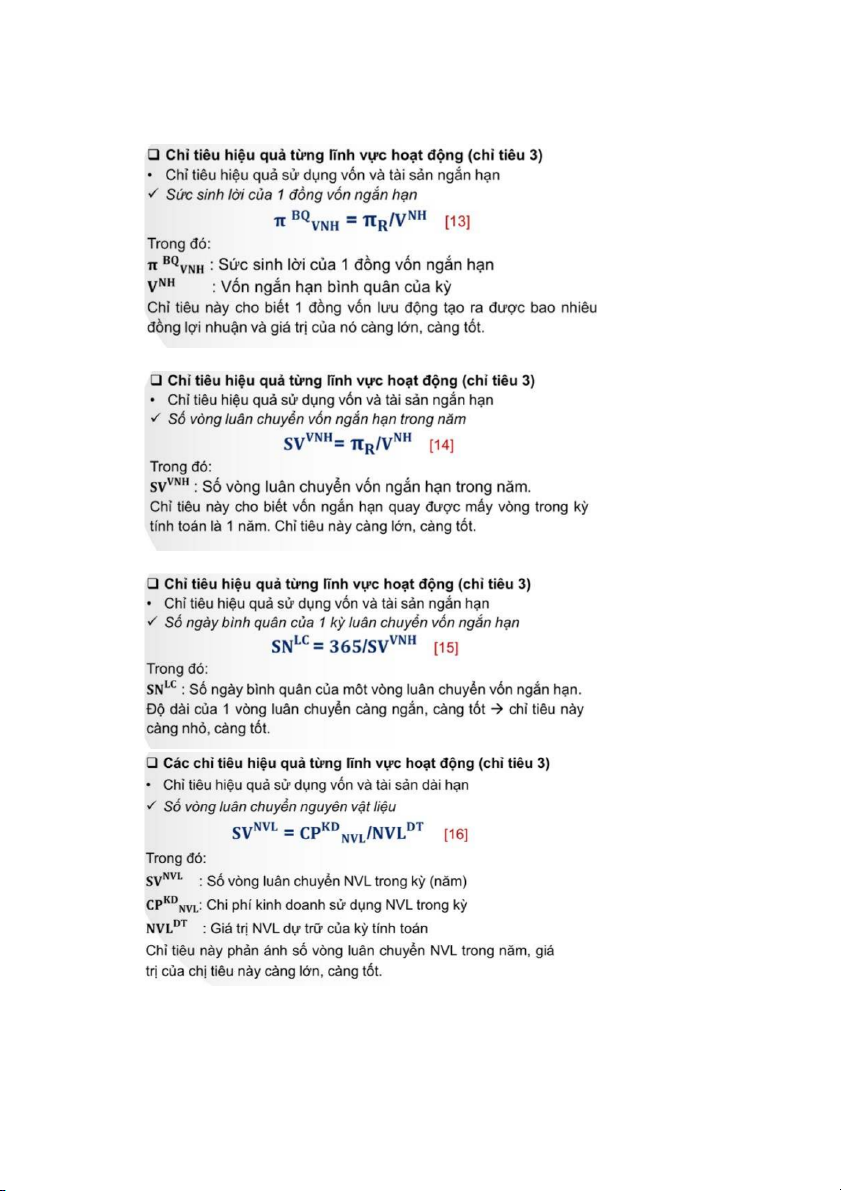

Chỉ tiêu hiệu quả sử dụng vốn và tài sản ngắn hạn •

Chỉ tiêu đánh giá hiệu quả vốn góp

TIÊU CHUẨN HIỆU QUẢ KINH DOANH

Tiêu chuẩn hiệu quả là “mốc” xác định ranh giới có hay không có hiệu quả

Cần xác định tiêu chuẩn hiệu quả cho mỗi chỉ tiêu để phân biệt “mức” có hay không có hiệu quả.

Khi phân tích tính hiệu quả phải so sánh chúng với giá trị trung bình – tiêu

chuẩn hiệu quả mới có thể kết luận được về tính hiệu quả theo chỉ tiêu cụ thể nào đó.

4.4. Các giải pháp nâng cao hiệu quả kinh doanh

GIẢI PHÁP TRONG KHÂU TẠO LẬP DOANH NGHIỆP

Giải pháp có ý nghĩa đối với những doanh nhân chuẩn bị khởi sự kinh doanh,

không có ý nghĩa đối với DN đã thành lập

Các nhà quản trị cần trả lời chính xác các câu hỏi: • Xây dựng DN ở đâu? •

DN hoạt động ở quy mô nào? •

Xây dựng triết lý kinh doanh như thế nào? •

Nên lựa chọn hình thức pháp lý nào? •

Kinh doanh ở lĩnh vực nào hay kinh doanh một/những mặt hàng nào? …

GIẢI PHÁP MANG TÍNH CHIẾN LƯỢC

Giải pháp chiến lược:

Chiến lược phải được xây dựng theo quy trình khoa học, phải thể hiện tính linh hoạt cao.

Hoạch định chiến lược phải kết hợp hài hòa giữa chiến lược tổng quát và các chiến lược bộ phận.

Phải chú ý đến khâu triển khai thực hiện chiến lược.

GIẢI PHÁP TÁC NGHIỆP

Quyết định mức sản xuất và sự tham gia của các yếu tố đầu vào

Phát triển và tạo động lực cho đội ngũ lao động

Hoàn thiện hoạt động quản trị

Phát triển công nghệ kỹ thuật

Tài liệu liên quan:

-

Reading Explorer 2 (2nd Ed) Teacher’s Guide: Unit Answer Keys

26 13 -

Homework Lessons on Chimp Culture & Innovation | Môn Business Administration - Đại học Kinh Tế Quốc Dân

41 21 -

Midterm Test Answers Môn Business Administration | Đại học Kinh Tế Quốc Dân

33 17 -

Câu hỏi trắc nghiệm ôn tập - Quản trị kinh doanh| Đại học Kinh Tế Quốc Dân

544 272 -

Hướng dẫn tìm hiểu bài 3 - Quản trị kinh doanh| Đại học Kinh Tế Quốc Dân

322 161