Sự biến động của bản cân đối tài khoản môn Nguyên lý kế toán | Học viện Nông nghiệp Việt Nam

Sự biến động của bản cân đối tài khoảnCác bạn hãy học thuộc lòng bí kíp này cho mình nhé. Nắm được nó thì các bạn sẽ giải được tất cả bài tập chương 2 :)) Một nghiệp vụ kinh tế xảy ra ảnh hưởng ít nhất đến 2 đối tượng kế toán.. Tài liệu giúp bạn tham khảo ôn tập và đạt kết quả cao. Mời bạn đọc đón xem!

Môn: Nguyên lý kế toán (NLKT2023) 75 tài liệu

Trường: Học viện Nông nghiệp Việt Nam 2.5 K tài liệu

Tác giả:

Preview text:

lOMoAR cPSD| 53305634

Sự biến động của bản cân đối tài khoản

Các bạn hãy học thuộc lòng bí kíp này cho mình nhé. Nắm

được nó thì các bạn sẽ giải được tất cả bài tập chương 2 :))

Một nghiệp vụ kinh tế xảy ra ảnh hưởng ít nhất đến 2 đối tượng kế toán.

Nếu 2 đối tượng kế toán này nằm cùng bên phần tài sản hoặc

nằm cũng bên phần nguồn vốn. Thì sẽ có 1 đối tượng kế

toán tăng và 1 đối tượng kế toán giảm.

Nếu 2 đối tượng kế toán này nằm khác phía. 1 nằm bên phần

tài sản và 1 bên nằm bên phần nguồn vốn thì 2 đối tượng kế

toán này cùng tăng hoặc cùng giảm. Trường hợp 1

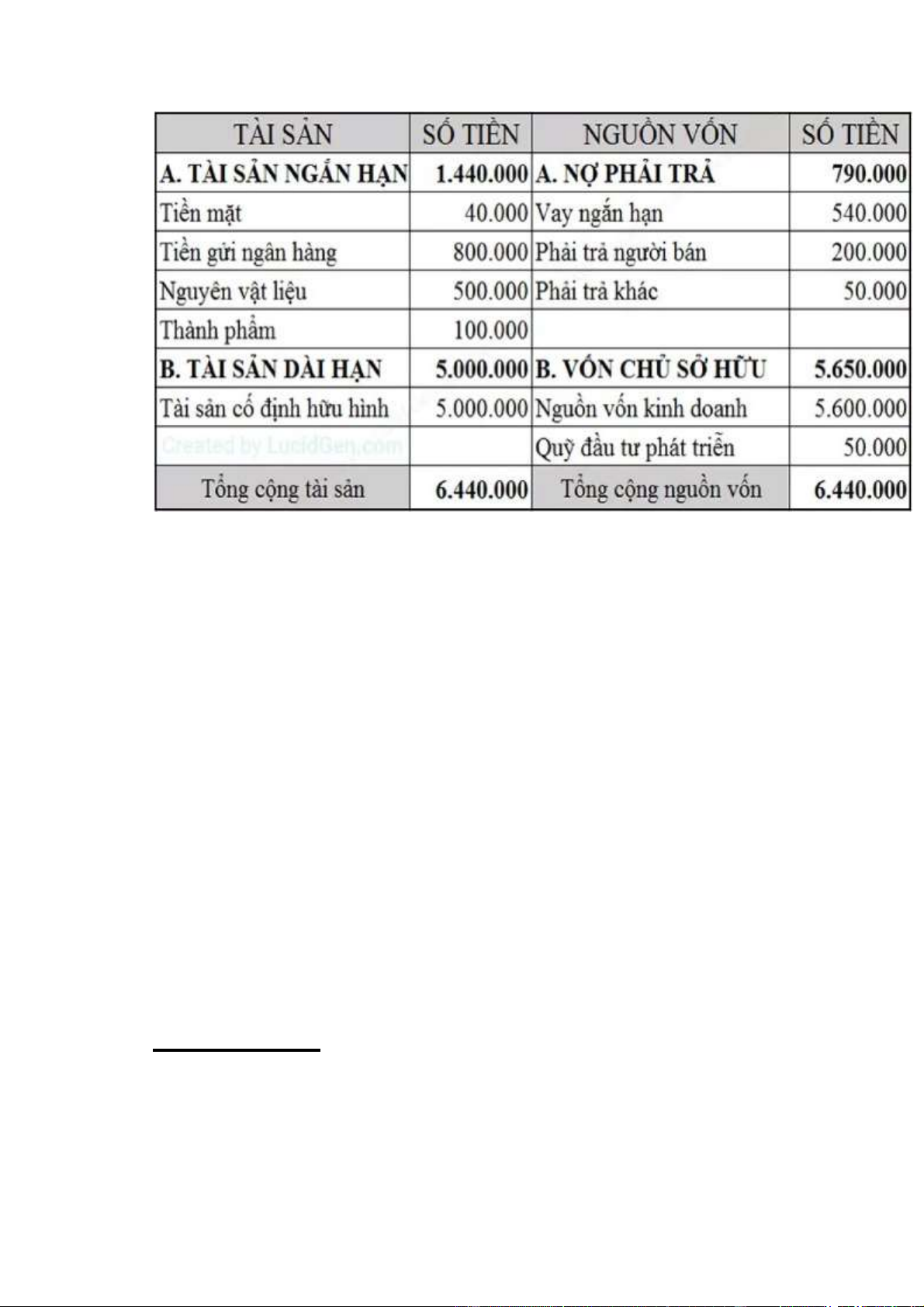

Một nghiệp vụ kinh tế phát sinh ảnh hưởng đến 2 khoản mục thuộc phần tài sản. lOMoAR cPSD| 53305634

Ví dụ 1.1: Rút tiền gửi ngân hàng nhập quỹ tiền mặt 100.000

Phân tích biến động: Nghiệp vụ kinh tế phát sinh trên làm ảnh

hưởng đến 2 khoản mục thuộc phần tài sản (tiền mặt và tiền

gửi ngân hàng). Tiền gửi ngân hàng giảm 100.000 (800.000

– 100.000 = 700.000) và tiền mặt tăng tương ứng 100.000 (40.000 +100.000 = 140.000).

Nhận xét: nghiệp vụ kinh tế trên ảnh hưởng đến 2 khoản

mục thuộc phần tài sản và làm 1 khoảng mục tăng 1 khoảng

mục giảm. Kết quả tổng tài sản = tổng nguồn vốn, không thay đổi.

Như thế chúng ta tiến hành sửa lại số tiền của Tiền mặt và

Tiền gửi ngân hàng trong bảng cân đối kế toán ở ví dụ 1 như sau. Trường hợp 2

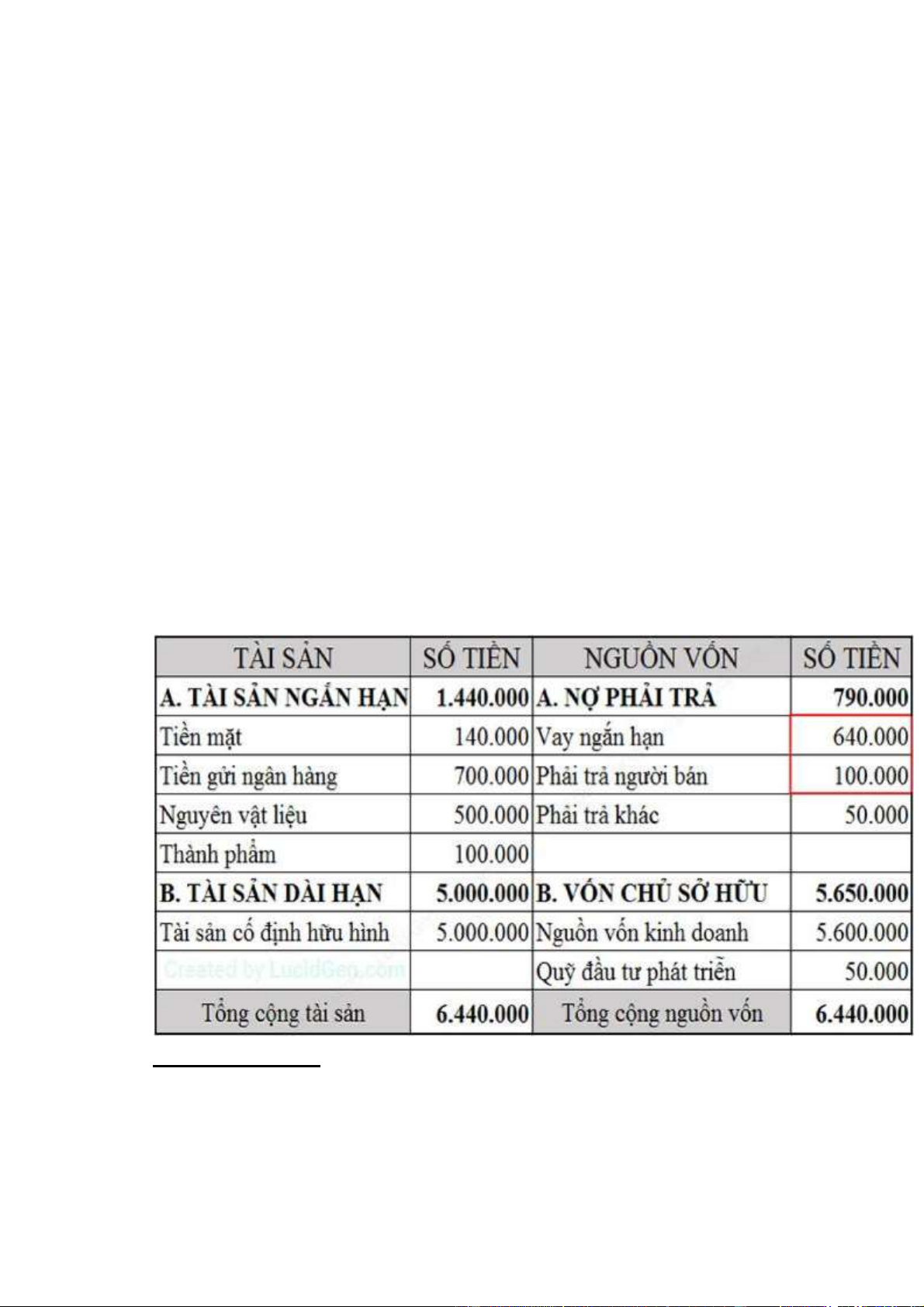

Một nghiệp vụ kinh tế phát sinh ảnh hưởng đến 2 khoản mục thuộc phần nguồn vốn. lOMoAR cPSD| 53305634

Ví dụ 1.2: Vay ngắn hạn 100.000 để trả nợ cho người bán.

Phân tích biến động: nghiệp vụ kinh tế trên làm ảnh hưởng

đến 2 khoản mục thuộc phần nguồn vốn (vay ngắn hạn và nợ

phải trả). Vay ngắn hạn tăng lên 100.000 (540.000 +

100.000 = 640.000) và Phải trả người bán giảm 100.000

(200.000 – 100.000 = 100.000).

Nhận xét: nghiệp vụ kinh tế trên ảnh hưởng đến 2 khoảng

mục thuộc phần nguồn vốn và làm 1 khoảng mục tăng, 1

khoảng mục giảm. Kết quả tổng tài sản = tổng nguồn vốn, không thay đổi.

Vậy thì chúng ta tiến hành sửa lại số tiền của Vay ngắn hạn

và Phải trả người bán vào bảng cấn đối kế toán ở ví dụ 1.1 như sau. Trường hợp 3

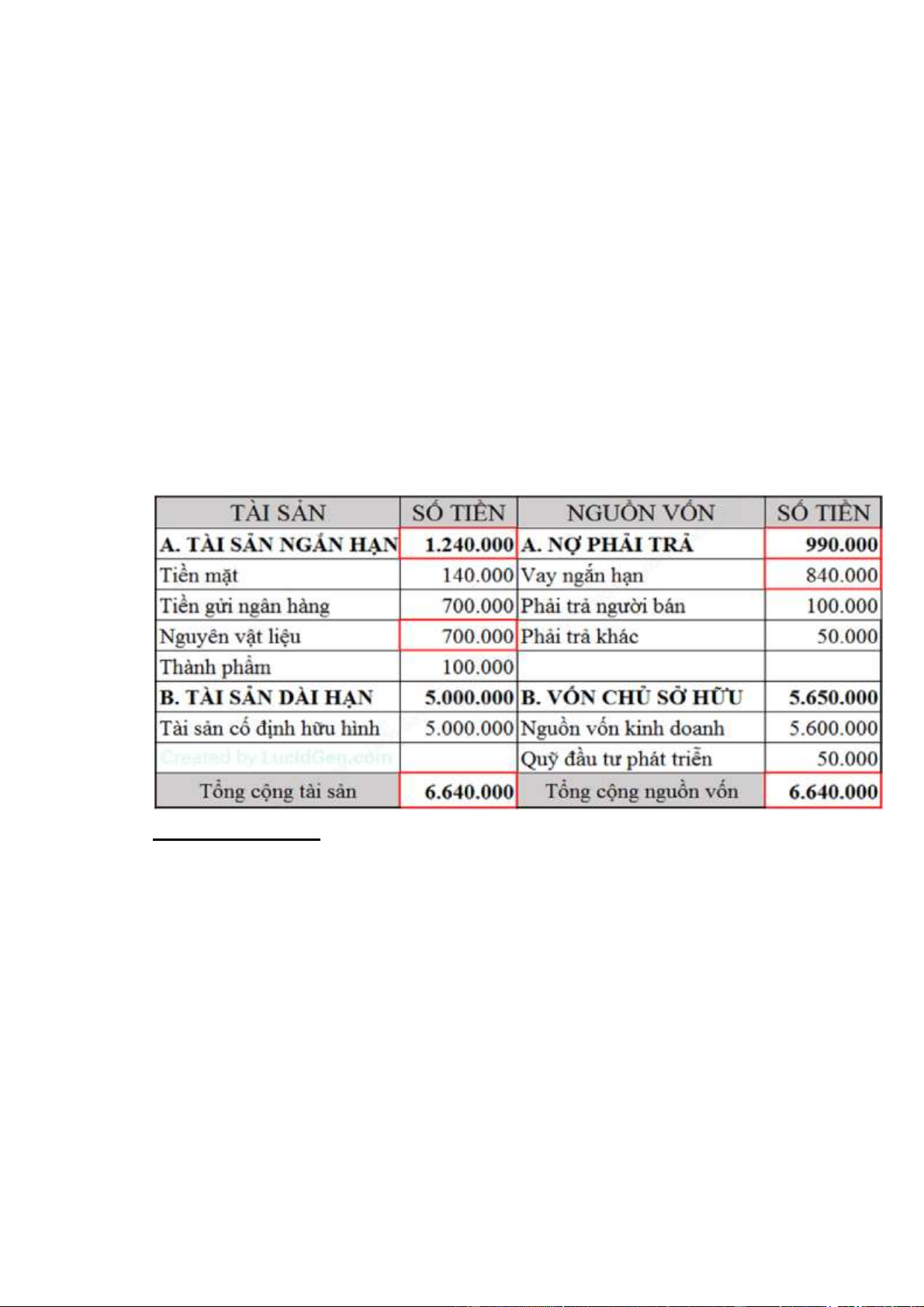

Một nghiệp vụ kế toán phát sinh ảnh hưởng đến 1 khoản

mục bên phần tài sản và 1 khoản mục bên phần nguồn vốn.

Làm cả 2 khoản mục “cùng tăng”. lOMoAR cPSD| 53305634

Ví dụ 1.3: vay ngắn hạn 200.000 để mua nguyên liệu nhập kho.

Phân tích biến động: nghiệp vụ kinh tế trên làm ảnh hưởng

đến 1 khoản mục bên phần tài sản (nguyên vật liệu) và 1

khoản mục bên phần nguồn vốn (vay ngắn hạn). Và làm 2

khoản mục này cùng tăng 200.000

Nhận xét: Tổng cộng tài sản và Tổng cộng nguồn vốn tăng

lên bằng nhau (6.440.000 + 200.000 = 6.640.000). Trường hợp 4

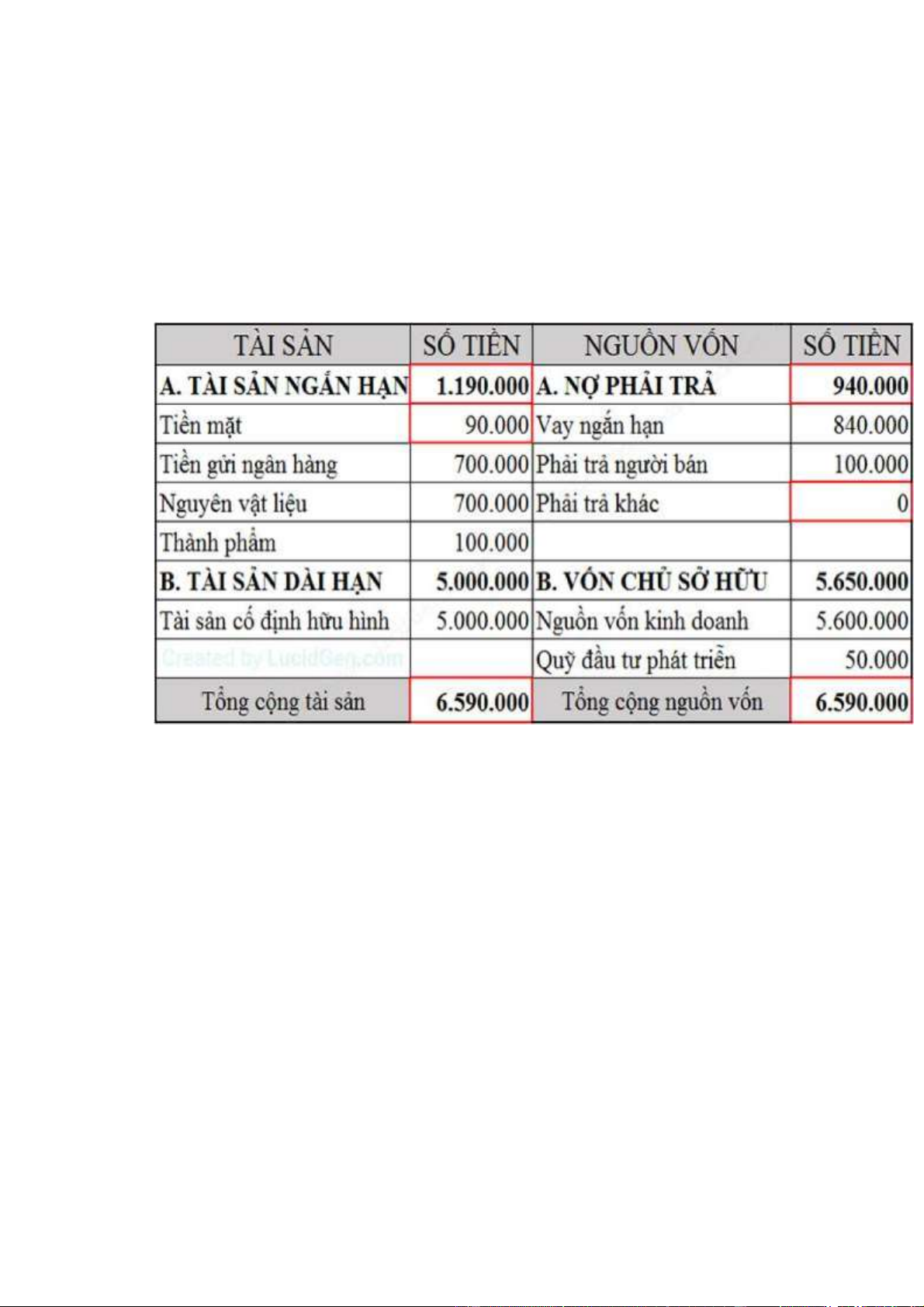

Một nghiệp vụ kế toán phát sinh ảnh hưởng đến 1 khoản

mục bên phần tài sản và 1 khoản mục bên phần nguồn vốn.

Làm cả 2 khoản mục “cùng giảm”.

Ví dụ: Lấy 50.000 Tiền mặt trả cho khoảng Phải trả khác.

Phân tích biến động: nghiệp vụ kinh tế trên làm ảnh hưởng

đến 1 khoản mục bên phần tài sản (nguyên vật liệu) và 1 lOMoAR cPSD| 53305634

khoản mục bên phần nguồn vốn (vay ngắn hạn). Và làm 2

khoản mục này cùng giảm 50.000

Nhận xét: Tổng cộng tài sản và Tổng cộng nguồn vốn tăng

lên bằng nhau (6.440.000 – 50.000 = 6.590.000).

Tài liệu liên quan:

-

Tổng hợp công thức nguyên lý ké toán Môn Nguyên lý kế toán | Trường Học Viện nông nghiệp Việt Nam

183 92 -

Danh Mục Hệ Thống Tài Khoản Kế Toán Doanh Nghiệp Môn Nguyên lý kế toán | Trường Học Viện nông nghiệp Việt Nam

117 59 -

Câu Hỏi Lý Thuyết Tài Chính Tiền Tệ Môn Nguyên lý kế toán | Trường Học Viện nông nghiệp Việt Nam

141 71 -

Nguyên tắc cơ bản về kế toán - Nguyên lý kế toán | Học viện Nông nghiệp Việt Nam

242 121 -

Bài tập tính giá theo Incoterms - Nguyên lý kế toán | Học viện Nông nghiệp Việt Nam

362 181