Tài chính quốc tế trắc nghiệm - Thị trường tài chính | Trường Đại học Tài chính - Ngân hàng Hà Nội

Tài chính quốc tế trắc nghiệm - Thị trường tài chính | Trường Đại học Tài chính - Ngân hàng Hà Nội được sưu tầm và soạn thảo dưới dạng file PDF để gửi tới các bạn sinh viên cùng tham khảo, ôn tập đầy đủ kiến thức, chuẩn bị cho các buổi học thật tốt. Mời bạn đọc đón xem!

Môn: Thị trường tài chính (TC-NH) 22 tài liệu

Trường: Trường Đại học Tài chính - Ngân hàng Hà Nội 179 tài liệu

Tác giả:

Preview text:

CHAPTER 6: EXCHANGE RATE DETERMINATION MỨC ĐỘ MSSV HỌ VÀ TÊN NHIỆM VỤ HOÀN THÀNH Soạn nội dung phần I, tổng hợp và chỉnh 212101249 Thái Ngọc Mạnh Quỳnh sửa nội dung bài 100% 7 thuyết trình, thuyết trình Soạn nội dung phần 212101341 Hoàng Diệu Hương II, tìm kiếm hình 100% 7 ảnh, thuyết trình Soạn nội dung phần III, thiết kế 2121011890 Nguyễn Lâm Thư 100% Powerpoint, thuyết trình Soạn nội dung phần 212101316 Nguyễn Huỳnh Khánh III, thiết kế 100% 0 Hân Powerpoint, thuyết trình Soạn nội dung phần 212101356 Vũ Nguyễn Diễm Quỳnh IV, tìm kiếm hình 100% 7 ảnh, thuyết trình Soạn nội dung phần 212101222 Vương Bích Dung V, chuẩn bị các bài 100% 6 tập, thuyết trình Soạn nội dung phần 212101365 Trần Tấn Sang V, chuẩn bị các bài 100% 1 tập, thuyết trình I.

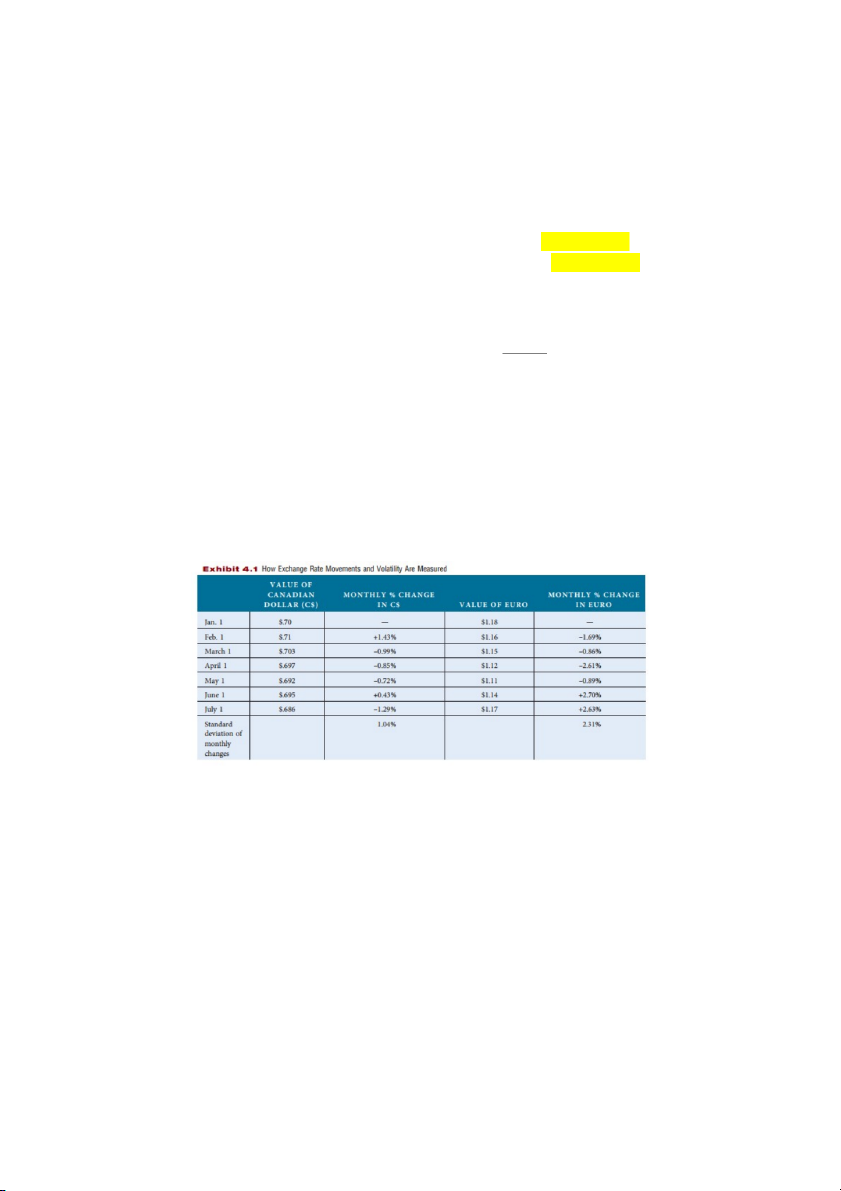

MEASURING EXCHANGE RATE MOVEMENTS

An exchange rate measures the value of one currency in units of another currency.

As economic conditions change, exchange rates can change substantially.

A decline in a currency’s value is often referred to as depreciation.

The increase in a currency value is often referred to as appreciation.

When a foreign currency’s spot rates at two specific points in time are compared,

the percentage change in the value of the foreign currency is computed as follows: S−S

Percent △ ∈ foreign currency value = t−1 St−1

S : The spot rate at the more recent date S

: The spot rate at the earlier date t −1

Exchange rate fluctuations mean the price of the domestic currency

increases/decreases compared to the foreign currency.

A positive percentage change indicates that the foreign currency has appreciated.

A negative percentage change indicates that it has depreciated. I.

EXCHANGE RATE EQUILIBRIUM

An exchange rate at a given point in time represents the price of a currency, or the

rate at which one currency can be exchanged for another.

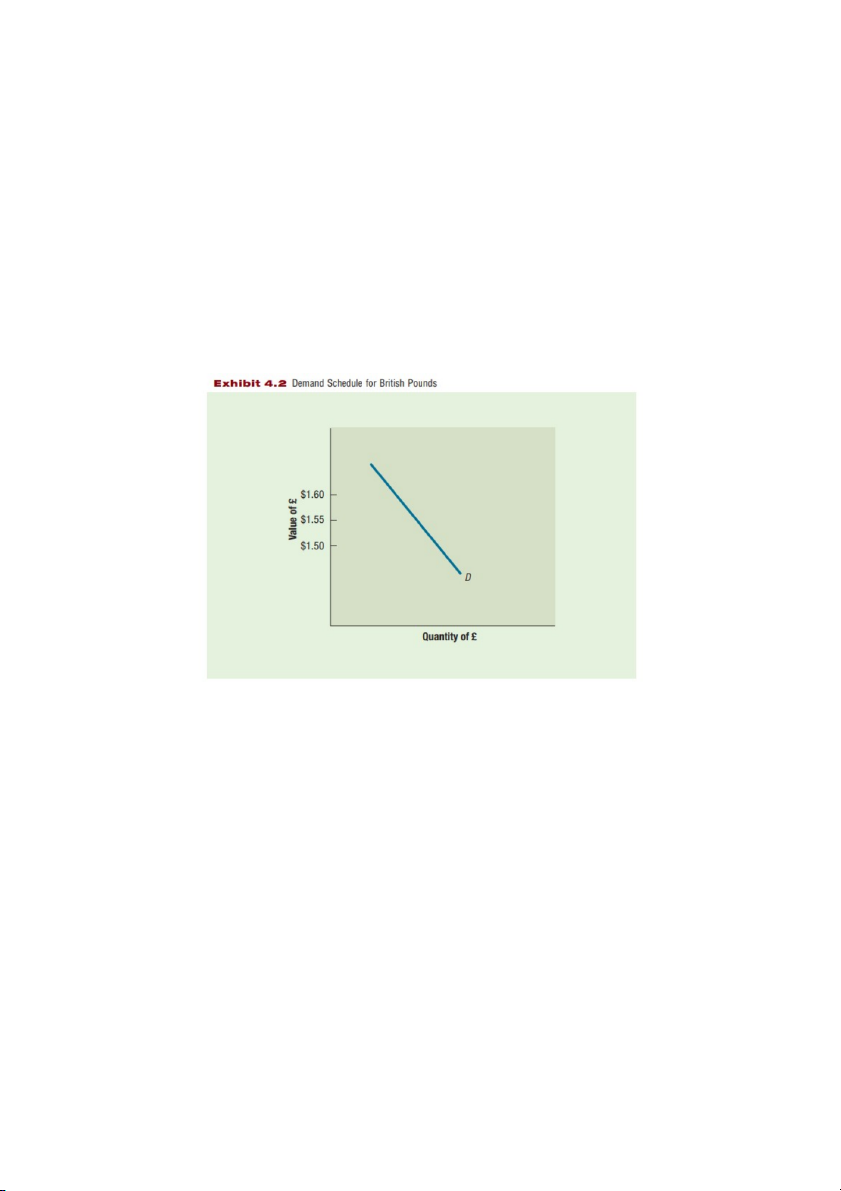

The price of a currency is determined by the demand for that currency relative to supply. 1. Demand for a Currency

Foreign Currency Demand arises when domestic residents have a need to import

goods and services from foreign countries.

The Demand Curve for Foreign Exchange is downward sloping.

There is an inverse relationship between the rate of foreign exchange and demand for foreign exchange.

When the exchange rate increases Demand for Foreign currency decreases.

On the contrary, when the exchange rate decreases Demand for Foreign currency increases

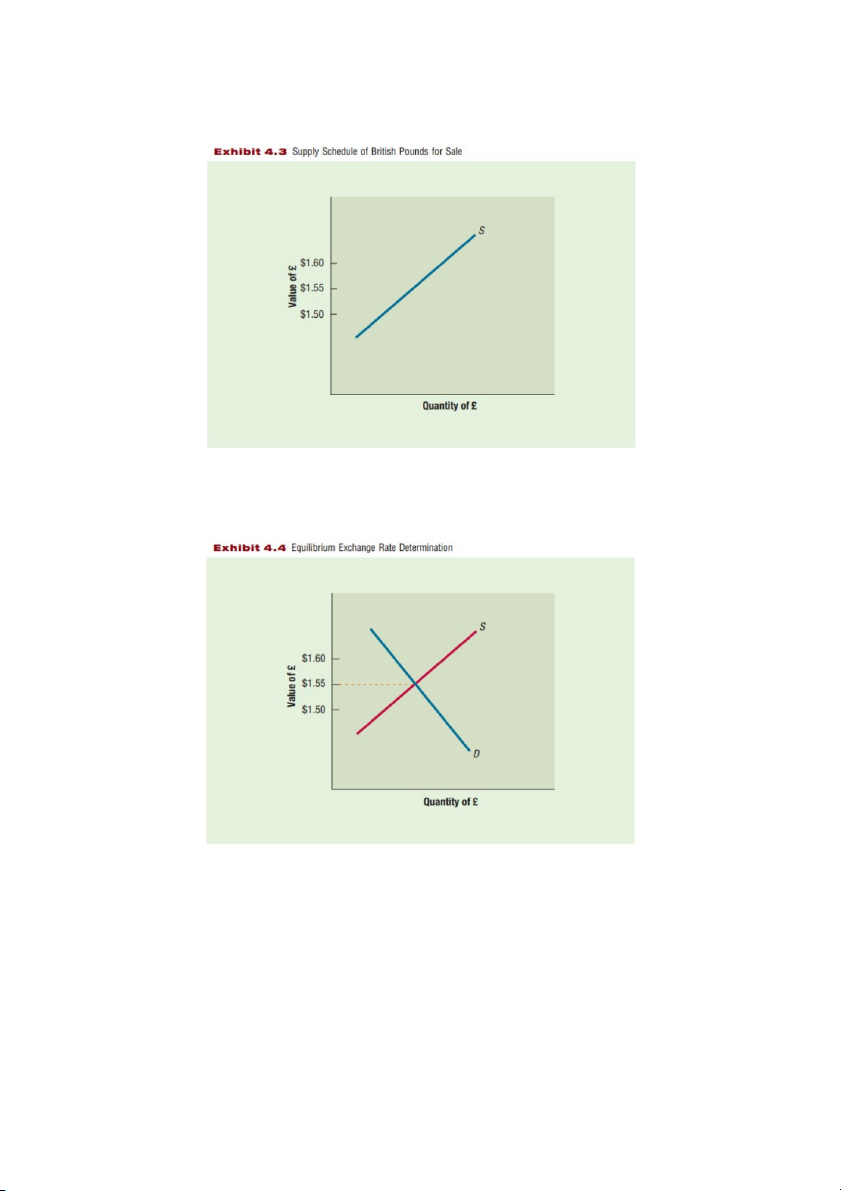

2. Supply of a Currency for Sale

In essence, the Foreign Currency Supply is the demand for domestic currency.

Foreign currency supply arises when foreign individuals or entities want to import domestic goods and services.

There is a positive relationship between the rate of foreign exchange and supply for foreign exchange.

The Supple Curve for Foreign Exchange is upward sloping. 3. Equilibrium

At any point in time, a currency should exhibit the price at which the demand for

that currency is equal to supply, and this represents the equilibrium exchange rate.

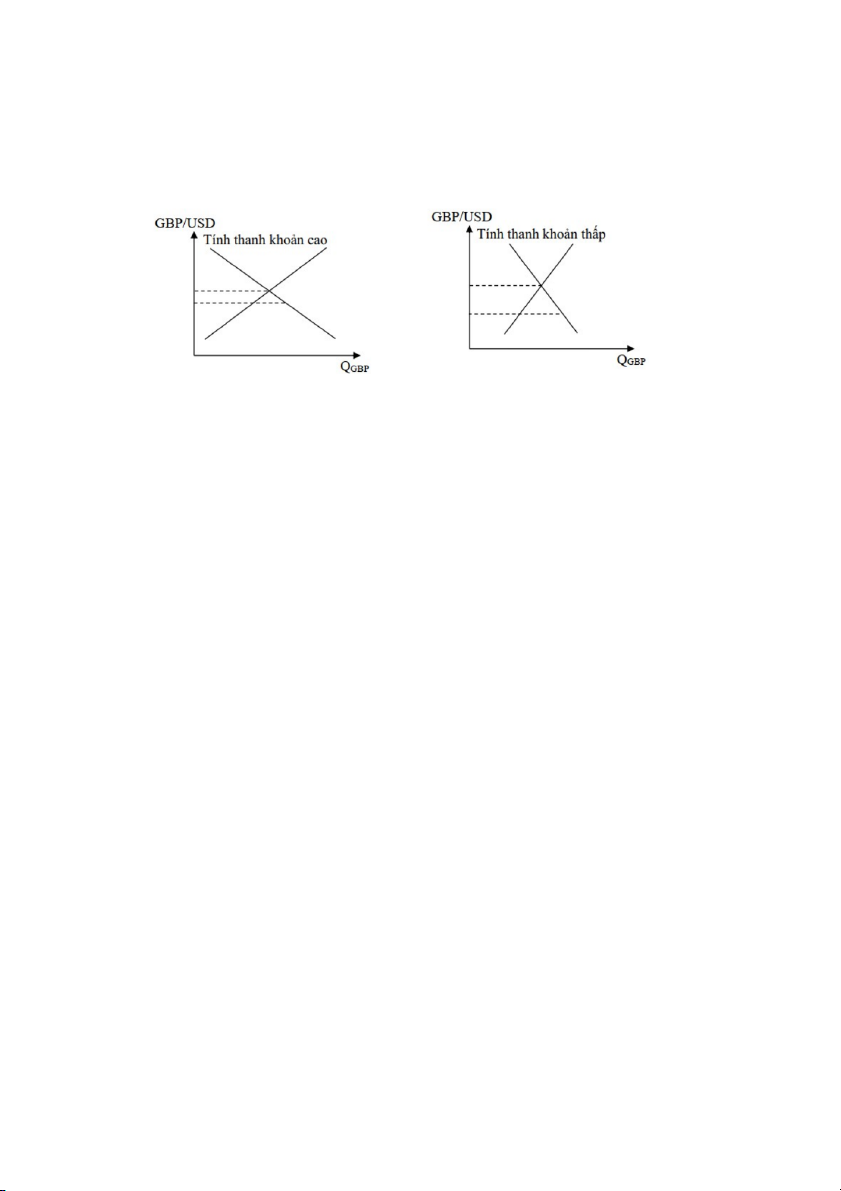

The liquidity of a currency affects the sensitivity of the exchange rate to specific transactions.

The slope of the supply and demand curve (exchange rate elasticity) depends on

the liquidity of a currency. The greater the slope of the supply and demand curve,

the lower the liquidity of the currency.

Change in the Equilibrium Exchange Rate: a) Increase in Demand

- Depicted as a rightward shift of the demand curve

- The market exchange rate will rise to the level at which the quantity

demanded equals the quantity supplied in the foreign exchange market. b) Decrease in Demand

- Depicted as a leftward shift of the demand curve.

- The market exchange rate will fall to the level at which the quantity

demanded equals the quantity supplied in the foreign exchange market. c) Increase in Supply

- Depicted as a rightward shift of the supply curve.

- The market exchange rate will fall to the level at which the quantity

supplied equals the quantity demanded in the foreign exchange market. d) Decrease in Supply

- Depicted as a leftward shift of the supply curve.

- The market exchange rate will rise to the level at which the quantity

supplied equals the quantity demanded in the foreign exchange market. II.

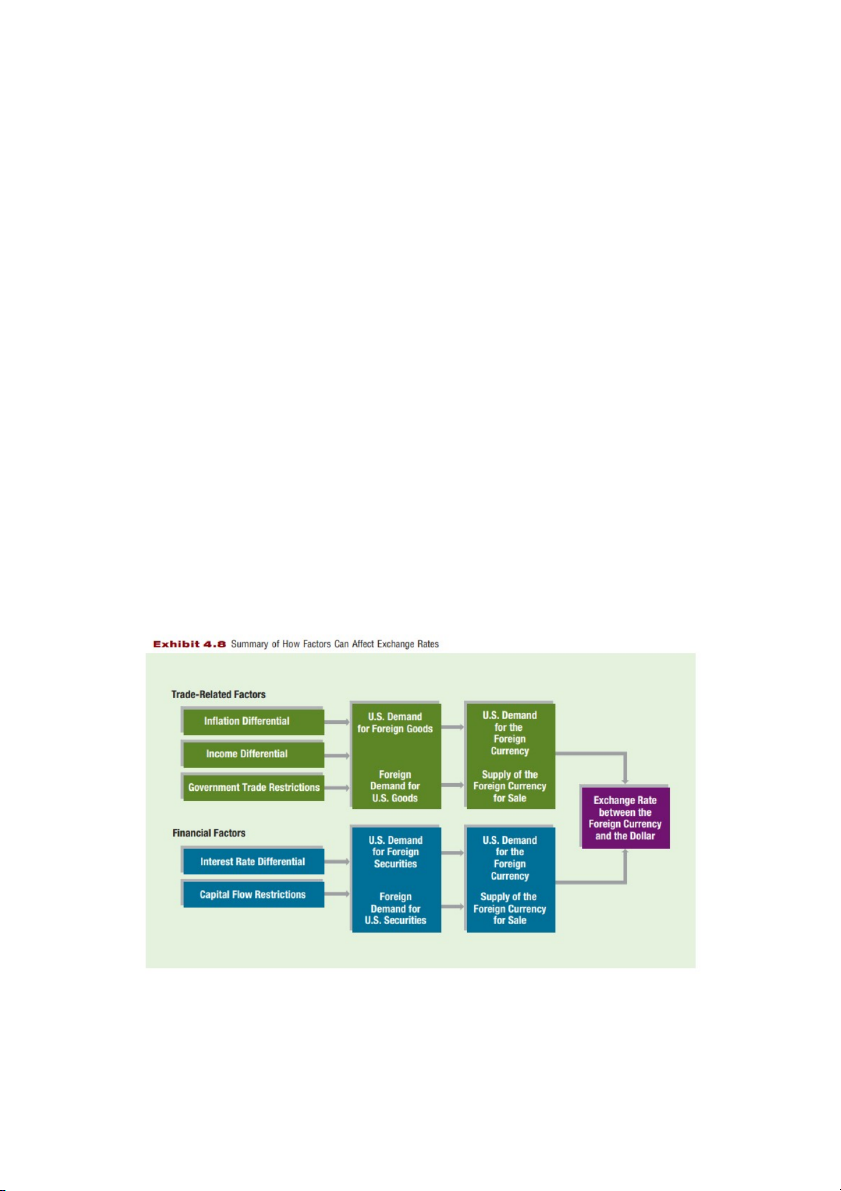

FACTORS THAT INFLUENCE EXCHANGE RATES

The equilibrium exchange rate will change over time as supply and demand

schedules change. (Sự cân bằng cả tỷ giá có thể thay đổi theo thời gian vì sự thay

đổi của biểu đồ cung và cầu, Các yếu tố làm cho đường cung cầu tiền tệ thay đổi

và tác động lên tỷ giá hối đoái bao gồm tỷ lệ lạm phát tương đối, lãi suất thực, mức

thu nhập tương đối, tác động của chính phủ và kỳ vọng của nhà đầu tư.)

e=f ( ∆ INF , ∆∫ , ∆ INC , ∆ GC , ∆ exp) Where (trong đó):

e: percentage change in the spot rate (phần trăm thay đổi của tỷ giá giao ngay)

∆ INF: change in the differential between the U.S inflation and the foreign country’s

inflation (sự thay đổi chênh lệch giữa tỷ lệ lạm phát của Mỹ và các nước khác)

∆∫¿: change in the differential between the U.S interest rate and the foreign

country’ interest rate (sự thay đổi chênh lệch giữa lãi suất của Mỹ và các nước khác)

∆ INC: change in the differential between the U.S income level and the foreign

country’s income level (sự thay đổi về chênh lệch giữa mức thu nhập của Mỹ và

mức thu nhập của nước ngoài)

∆ GC : change in government controls (thay đổi trong kiểm soát chính phủ)

∆ exp: change in expectations of future exchange rates (thay đổi kỳ vọng về tỷ giá

hối đoái trong tương lai) 1. Relative Inflation Rates

Changes in inflation rates can affect international trade activity, which influences

the demand for and supply of currencies and therefore influences exchange rates.

(Những thay đổi về tỷ lệ lạm phát tương đối có thể ảnh hưởng đến hoạt động

thương mại quốc tế, ảnh hưởng đến cung và cầu tiền tệ và do đó ảnh hưởng đến tỷ

giá hối đoái. Với các điều kiện yếu tố khác không đổi, nếu một nước có tỷ lệ lạm

phát cao hơn tỷ lệ lạm phát của nước ngoài thì đồng tiền của nước đó có xu hướng

bị giảm giá. Và ngược lại, nếu một nước có tỷ lệ lạm phát thấp hơn tỷ lệ lạm phát

của nước ngoài thì đồng tiền của nước đó có xu hướng tăng giá. Hoạt động xuất

khẩu và nhập khẩu của một nước phụ thuộc vào giá cả tương đối của những hàng

hóa được sản xuất ra trongnước và ngoài nước. Khi giá cả của hàng hóa được sản

xuất ra trong nước tăng lên lạm phát trong nước tăng mà không đi kèm với sự tăng

lên trong giá cả hàng hóa ở nước ngoài thì sẽ làm đồng nội tệ giảm giá hay đồng

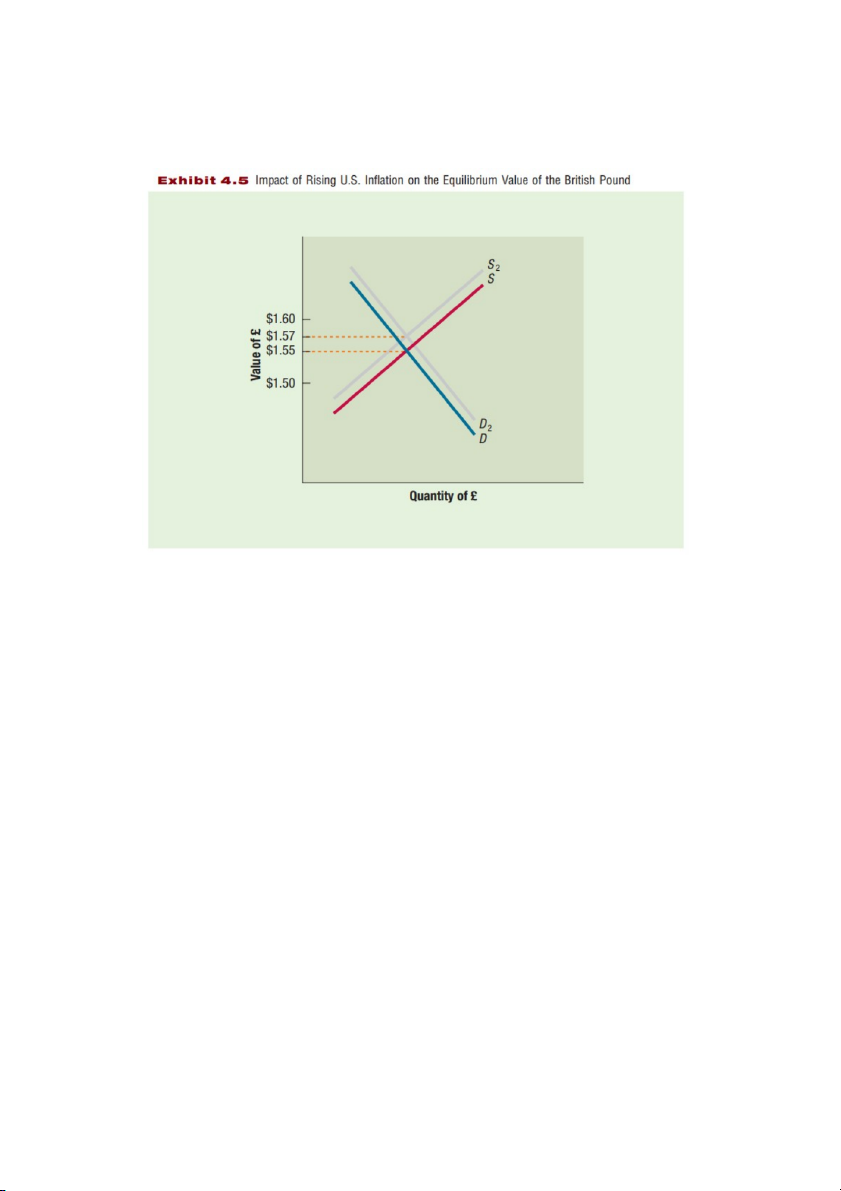

ngoại tệ tăng giá và ngược lại.) For example:

U.S. inflation rate leads to:

U.S. demand for British goods

U.S. demand for British pounds

The British desire for U.S. goods

The supply of British pounds

There will be a shortage of pounds in the foreign exchange market.

The equilibrium exchange rate changes from $1.55 to $1.57.

(Giả sử các yếu tố khác không đổi, nếu lạm phát ở Mỹ tăng lên trong khi lạm phát

ở Anh không đổi thì giá cả hàng hóa ở Mỹ sẽ trở nên đắt hơn tương đối so với hàng

hóa ở Anh. Điều đó làm cho nhu cầu mua hàng hóa Anh của người Mỹ tăng lên

dẫn đến cầu đồng bảng Anh của người Mỹ cũng tăng lên. Trong khi đó, việc tăng

tỷ lệ lạm phát tại Mỹ khiến cho nhu cầu mua hàng hóa Mỹ của người Anh giảm

xuống và làm giảm cung đồng bảng Anh ra thị trường. Khi đó, tại tỷ giá cân bằng

ban đầu 1.55 sẽ xuất hiện tình trạng cầu đồng bảng Anh lớn hơn cung đồng bảng

Anh, dẫn đến sự thiếu hụt đồng bảng Anh trên thị trường ngoại hối, tạo áp lực tăng

giá đồng bảng Anh và điều chỉnh tính giá GBP/USD tới điểm cân bằng mới 1.57

như hình minh họa. Xu hướng dịch chuyển này của tỷ giá GBP/USD là hoàn toàn

phù hợp với lý thuyết ngang giá sức mua (PPP) mà chúng ta đã đề cập ở chương 5.

Theo lý thuyết PPP, khi tỷ lệ lạm phát trong nước (Mỹ) cao hơn tỷ lệ lạm phát

nước ngoài (Anh) thì tỷ giá sẽ điều chỉnh tăng đúng bằng mức chênh lệch lạm phát.) 2. Relative Interest Rate

Changes in relative interest rates affect investment in foreign securities, which

influences the demand for and supply of currencies and therefore influences

exchange rates. (Những thay đổi về lãi suất sẽ ảnh hưởng đến đầu tư vào chứng

khoán nước ngoài, ảnh hưởng đến cung và cầu tiền tệ và do đó ảnh hưởng đến tỷ

giá hối đoái. Với điều kiện các yếu tố khác không thay đổi, nếu mức lãi suất trong

nước cao hơn mức lãi suất nước ngoài thì đồng nội tệ có xu hướng tăng giá, khiến

cho tỷ giá hối đoái có xu hướng giảm.)

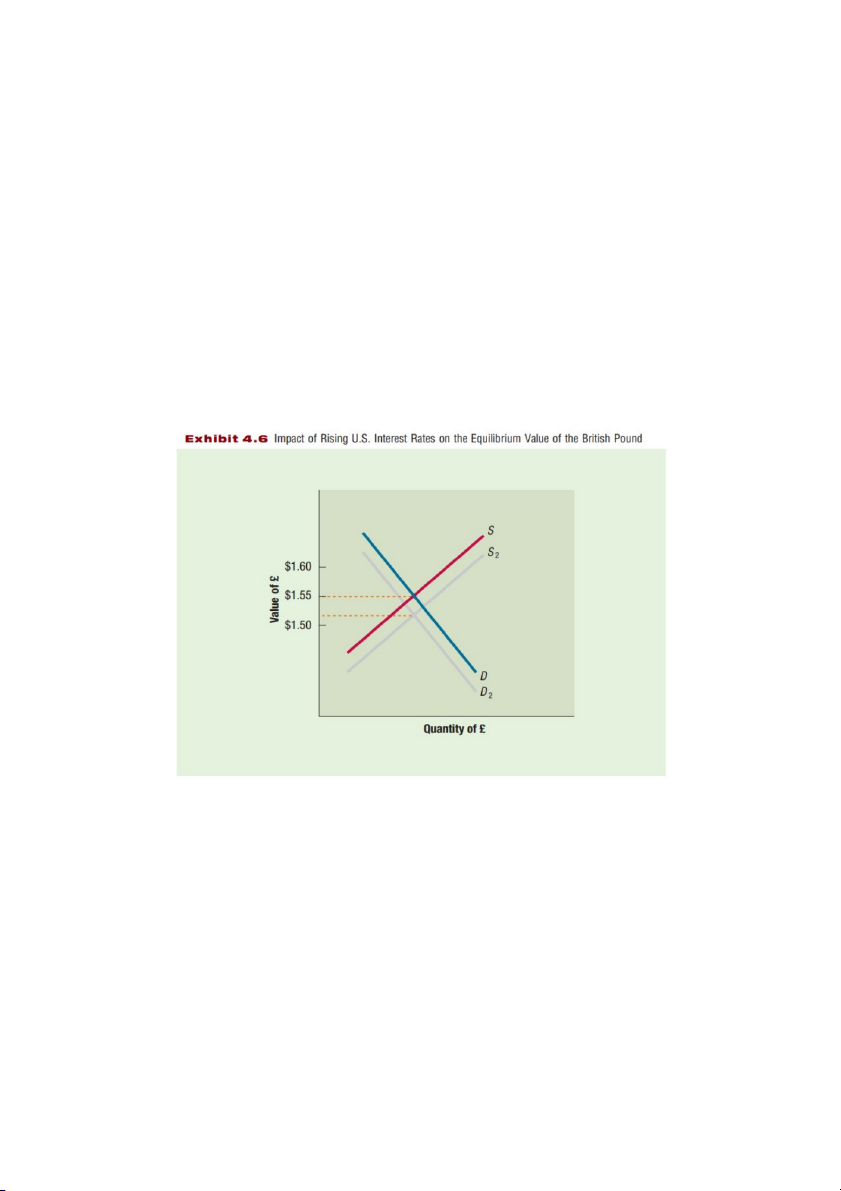

U.S. interest rate leads to:

U.S. demand for British goods

U.S. demand for British pounds

The British desire for U.S. goods

The supply of British pounds

There will be a surplus of British pounds in the foreign exchange market.

The equilibrium exchange rate changes from $1.55 to $1.50.

(Giả sử trong điều kiện các yếu tố khác không đổi, tỷ lệ lãi suất của Mỹ tăng lên

trong khi lãi suất danh nghĩa của Anh không đổi. Khi đó, các nhà đầu tư Mỹ sẽ có

khuynh hướng giảm đầu tư vào Anh dẫn đến làm giảm cầu của họ về đồng bảng

Anh, vì tỷ lệ lãi suất của Mỹ bây giờ có sức hấp dẫn tương đối hơn của Anh. Trong

khi đó, do tỷ lệ lãi suất tại Mỹ cao hơn nên nhà đầu tư Anh muốn tăng đầu tư vào

Mỹ và làm tăng cung đồng bảng Anh. Do có sự chuyển dịch về phía trong của

đường cầu (D) và chuyển dịch ra phía ngoài của đường cung (S) đồng bảng Anh

nên tỷ giá hối đoái cân bằng giảm xuống. Nhìn vào hình minh họa, ta có thể thấy

tại tỷ giá hối đoái cân bằng ban đầu $1.55 sẽ xuất hiện tình trạng cung đồng bảng

Anh lớn hơn cầu đồng bảng Anh, dẫn đến sự dư thừa đồng bảng Anh trên thị

trường ngoại hối và tạo áp lực giảm giá đồng bảng Anh, dẫn tỷ giá đến điểm cân

bằng mới $1.50. Kết quả là ảnh hưởng của việc giảm tỷ giá cân bằng từ 1.55 đô la

Mỹ cho mỗi đồng bảng Anh xuống còn 1.50 đô la Mỹ mỗi đồng bảng Anh. Nói

cách khác, do lãi suất Mỹ tăng làm giảm giá đồng ngoại tệ, tức là đồng bảng Anh

và tăng giá đồng nội tệ, đồng đô la Mỹ.)

A relatively high interest rate may actually reflect expectations of relatively high

inflation, which discourages foreign investment. (Mặc dù một tỷ lệ lãi suất cao có

thể thu hút luồng vốn đầu tư nước ngoài nhưng đồng thời cũng phản ánh kì vọng

về lạm phát cao. Vì lạm phát cao có thể tạo áp lực làm giảm giá đồng nội tệ nên 1

số nhà đầu tư sẽ e ngại trong việc đầu tư vào nước đó dẫn đến làm giảm đầu tư từ nước ngoài.)

REAL INTEREST RATES and THE FISHER EFFECT

Real interest rate ≅ Nominal interest rate−Inflation rate

The real interest rate is commonly compared among countries to assess exchange

rate movements because it combines nominal interest rates and inflation, both of

which influence exchange rates. Other things held constant, a high U.S. real rate of

interest relative to other countries tends to boost the dollar’s value. (Tỷ lệ lãi suất

thực tế thường được so sánh giữa các quốc gia để đánh giá sự biến động tỷ giá hối

đoái vì nó kết hợp tỷ lệ lãi suất thực tế và lạm phát, cả hai yếu tố này đều ảnh

hưởng đến tỷ giá hối đoái. Với các yếu tố khác được giữ nguyên, tỷ lệ lãi suất thực

tế của Hoa Kỳ cao so với các quốc gia khác thường làm tăng giá trị đô la.) 3. Relative Income Levels:

Changes in relative interest rates affect investment in foreign securities, which

influences the demand for and supply of currencies and therefore influences

exchange rates (Những thay đổi trong lãi suất tương đối ảnh hưởng đến đầu tư vào

chứng khoán nước ngoài, ảnh hưởng đến cung và cầu tiền tệ và do đó ảnh hưởng

đến tỷ giá hối đoái. Với điều kiện các yếu tố khác không thay đổi, nếu mức thu

nhập ở một nước cao hơn so với nước ngoài thì đồng tiền của nước đó có xu hướng

giảm giá. Ngược lại, nếu mức thu nhập ở một nước thấp hơn so với nước ngoài thì

đồng tiền của nước đó có xu hướng tăng giá.)

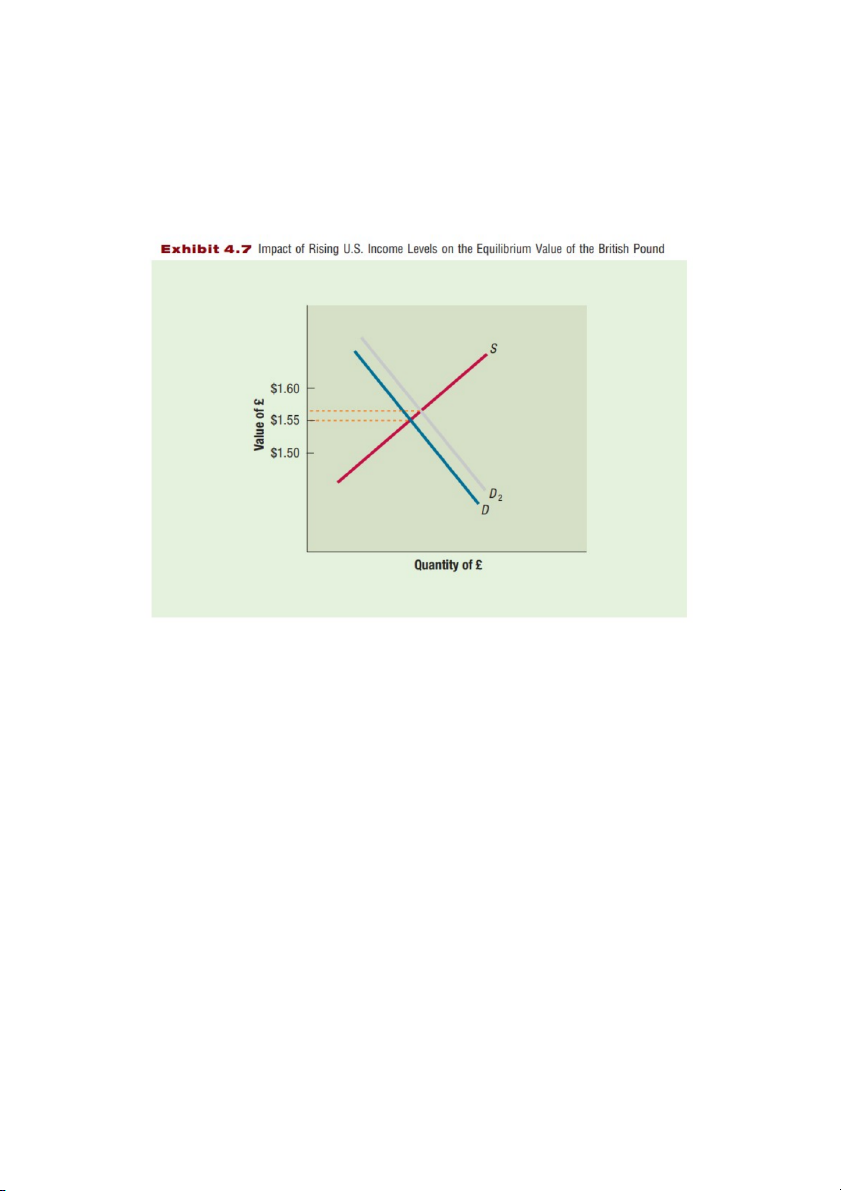

U.S. income level leads to:

U.S. demand for British goods

U.S. demand for British pounds

No expected change for the supply of British pounds

There will be a shortage of British pounds in the foreign exchange market.

(giả sử các nhân tố khác không đổi, nếu thu nhập của người Mỹ tăng lên một cách

đáng kể trong khi thu nhập của người Anh không đổi thì nhu cầu tiêu dùng của

người Mỹ bao gồm cả tiêu dùng hàng hóa Anh sẽ tăng lên. Điều đó khiến cầu đồng

bảng Anh tăng lên còn cung đồng bảng Anh vẫn giữ nguyên do nhu cầu tiêu dùng

của người Anh không đổi. Khi đó, tại tỷ giá cân bằng ban đầu 1.55 sẽ xuất hiện

tình trạng cầu đồng bảng Anh lớn hơn cung đồng bảng Anh, dẫn đến sự thiếu hụt

đồng bảng Anh trên thị trường ngoại hối và tạo áp lực tăng giá đồng bảng Anh.

Điều chỉnh tỷ giá đến điểm cân bằng mới khoảng 1.56 – 1.57 như hình minh họa.

Trong trường hợp này, nhu cầu đối với đồng bảng Anh sẽ đẩy lên tỷ giá hối đoái từ

1,55 đô la Mỹ mỗi đồng bảng lên khoảng 1,56 - 1,57 đô la Mỹ mỗi đồng bảng.) 4. Governments

Governments may influence the equilibrium exchange rate by:

Imposing foreign exchange barriers (Áp đặt rào cản ngoại hối)

Imposing foreign trade barriers (Áp đặt rào cản ngoại thương)

Intervening in foreign exchange markets (Can thiệp vào thị trường ngoại hối)

Affecting macro variables such as inflation, interest rates, and income levels

(Ảnh hưởng đến các yếu tố vĩ mô như lạm phát, lãi suất, và mức thu nhập) EXAMPLE:

Mỹ dỡ bỏ hàng rào thuế quan với Việt Nam thì lượng hàng hóa xuất khẩu từ Mỹ

sang Việt Nam tăng lên do nhu cầu tiêu dùng hàng Mỹ của người Việt Nam. Điều

đó khiến cho cầu về đồng đô la Mỹ (USD) sẽ tăng và từ đó tác động đến tỷ giá USD/VND. 5. Expectations

-> Today’s exchange rate can be influenced by future expectations, and forward

rates reflect the spot rate expected in the future (Tỷ giá hối đoái ngày hôm nay có

thể bị ảnh hưởng bởi những kỳ vọng trong tương lai, và tỷ giá kỳ hạn phản ánh tỷ

giá giao ngay dự kiến trong tương lại)

Favorable expectations: If investors expect interest rates in one country to

rise, they may invest in that country, leading to a rise in the demand for

foreign currency and an increase in the exchange rate for foreign currency.

(Khi các nhà đầu tư kỳ vọng hay dự đoán lãi suất của đồng tiền đó sẽ tăng,

hoặc tình trạng kinh tế của quốc gia sử dụng đồng tiền đó sẽ tốt lên làm đồng

tiền tăng giá thì sẽ có nhu cầu chuyển dịch đầu tư sang đồng tiền đó. Điều

này làm tăng cầu về đồng tiền trong khi cung không đổi và kết quả dẫn đến

áp lực tăng giá thực của đồng tiền.)

Unfavorable expectations: Speculators can place downward pressure on a

currency when they expect it to depreciate.

Impact of signals on currency speculation: Speculators may overreact to signals,

causing currency to be temporarily overvalued or undervalued (Tuy nhiên trong

thực tế, dự đoán của họ có thể không đúng và dẫn đến kết quả là sau khi tăng giá

do kỳ vọng thì đồng tiền có thể giảm giá ngay khi kỳ vọng không xảy ra. Với

những đồng tiền có độ nhạy cao hay tính thanh khoản thấp thì sự biến động tỷ giá

do kỳ vọng sẽ lớn hơn nhiều so với đồng tiền có tính thanh khoản cao.) 6. Interaction of factors

The factors influencing exchange rate are generally divided into 2 main groups:

The trade – related factors group (Nhóm yếu tố thương mại bao gồm các yếu

tố về mức chênh lệch tỷ lệ lạm phát giữa các quốc gia, chênh lệch mức thu

nhập, sự thay đổi các chính sách thương mại (hàng rào thương mại)

The financial factors group (Nhóm yếu tố tài chính bao gồm mức chênh lệch

lãi suất giữa các quốc gia, sự thay đổi các chính sách hạn chế luân chuyển vốn.)

(Các giao dịch ngoại hối có liên quan đến thương mại thường ít nhạy cảm với tin

tức hơn là các giao dịch tài chính. Thỉnh thoảng, có những thời điểm mà cả nhóm

yếu tố liên quan đến thương mại và nhóm yếu tố tài chính tương tác với nhau và

đều tác động lên tỷ giá hối đoái. Độ nhạy của tỷ giá hối đoái đối với các nhóm yếu

tố này phụ thuộc vào độ lớn giao dịch quốc tế giữa hai quốc gia. Khi đó, tỷ giá hối

đoái sẽ thay đổi theo tác động của nhóm yếu tố có giá trị giao dịch lớn hơn)

For example, an increase in the level of income sometimes causes expectations of higher interest rates.

The sensitivity of the exchange rate to these factors is dependent on the volume of

international transactions between the two countries.

For example, in the United States, both the inflation rate and interest rates increase

simultaneously, while in Switzerland, neither of these factors changes. The

increase in inflation reduces the value of the US dollar, while the increase in

interest rates raises the value of the US dollar relative to the Swiss franc.

- If Switzerland and the United States have a larger trade turnover than the

capital exchange value, the US dollar will depreciate.

- If the capital exchange value is larger than the trade turnover, the US dollar will appreciate.

(Ví dụ: Tại Mỹ, chỉ số lạm phát và lãi suất đồng thời tăng trong khi ở Thụy sĩ cả 2

yếu tố này không đổi. Lạm phát tăng làm giảm giá đồng đô la Mỹ trong khi lãi suất

tăng làm tăng giá đồng đô la Mỹ so với đồng franc Thụy sĩ. Nếu Thụy sĩ và Mỹ có

kim ngạch thương mại lớn hơn giá trị trao đổi vốn thì đồng đô la Mỹ sẽ giảm giá,

và ngược lại nếu giá trị trao đổi vốn lớn hơn kim ngạch thương mại thì đồng đô la Mỹ sẽ tăng giá)

Some factors place upward pressure while other factors place downward pressure.

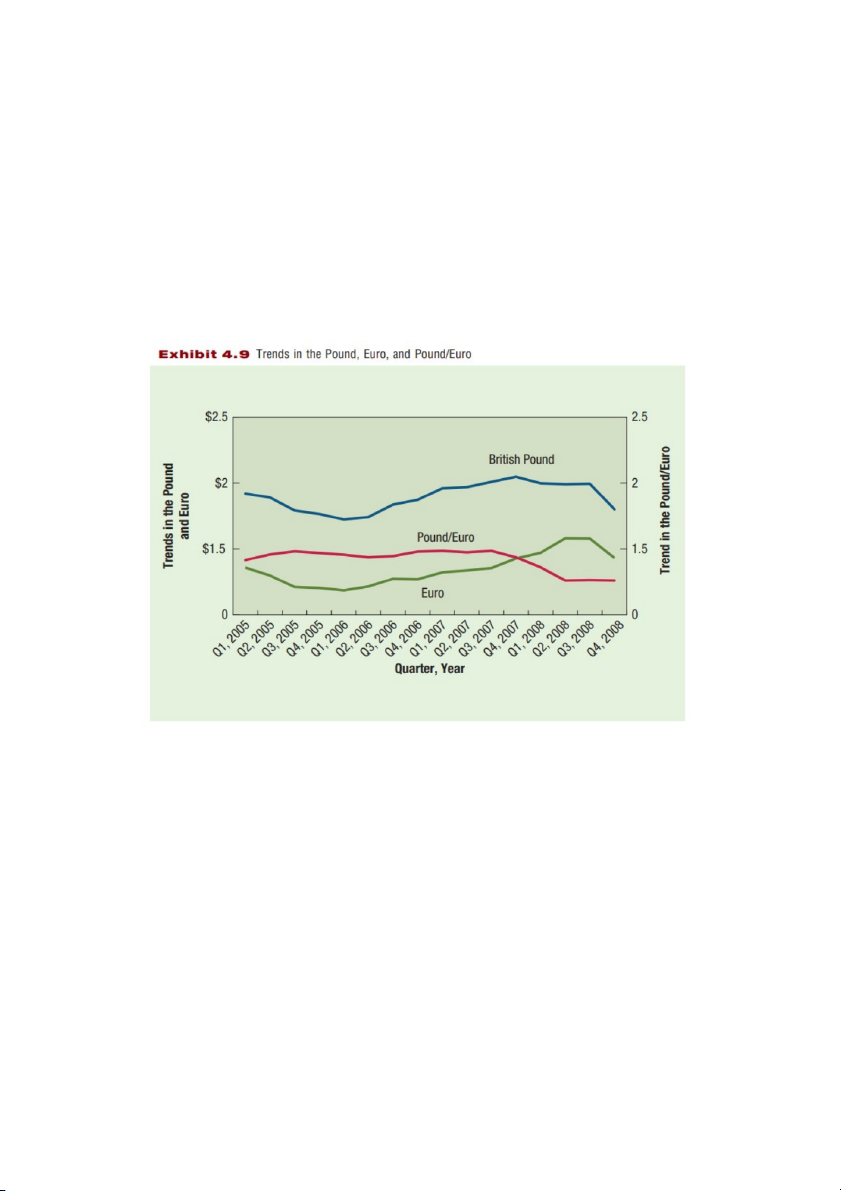

7. Influence of Factors across Multiple Currency Markets

Each exchange rate has its own market, meaning its own demand and supply conditions.

In some periods, most currencies move in the same direction against the dollar.

(VD: Giả sử rằng lãi suất ở Hoa Kỳ thấp bất thường trong một giai đoạn cụ thể,

điều này khiến các doanh nghiệp và các nhà đầu tư cá nhân ở Hoa Kỳ, có dư tiền

ngắn hạn, đầu tư tiền của họ vào các loại tiền tệ nước ngoài khác nhau, nơi lãi suất

cao hơn. Điều này dẫn đến nhu cầu tăng lên về đồng bảng Anh, đồng franc Thụy

Sĩ, đồng euro và các loại tiền tệ khác, nơi lãi suất cao so với Hoa Kỳ và điều kiện

kinh tế nói chung ổn định. Do đó, có áp lực tăng giá đối với từng loại tiền tệ này so với đô la.)

It’s common for European currencies to move in the same direction against the dollar.

(Việc các loại tiền tệ châu Âu di chuyển cùng hướng so với đô la là do điều kiện

kinh tế của họ thường có xu hướng thay đổi tương tự nhau theo thời gian. Tuy

nhiên, có thể xảy ra trường hợp một trong các quốc gia này có các điều kiện kinh tế

khác biệt trong một giai đoạn cụ thể, điều này có thể làm cho việc biến động của

tiền tệ của họ so với đô la khác biệt so với sự biến động của các loại tiền tệ châu Âu khác.) III.

MOVEMENTS IN CROSS EXCHANGE RATES

The movement in a cross exchange rate over a particular period can be measured

as its percentage change in that period.

(Sự biến động trong tỷ giá chéo trong một khoảng thời gian cụ thể có thể được đo

lường dưới dạng sự thay đổi phần trăm trong giai đoạn đó, giống như sự biến động

của bất kỳ loại tiền tệ nào so với đô la. Bạn có thể đo lường sự thay đổi phần trăm

trong tỷ giá giao đổi chéo qua một khoảng thời gian ngay cả khi bạn không có bảng giá tỷ giá chéo) EXAMPLE:

Today, you notice that the euro is valued at $1.33 while the Mexican peso is valued

at $.10. One year ago, the euro was valued at $1.40, and the Mexican peso was worth $.09.

Cross rate of Euro today= 1.33 =13.3 0.10

Cross rate of Euro 1 year ago= 1.40 =15.56 0.09 (13.3−15.56) Percentage change= =−14.52% 15.56

The Euro depreciated against the Peso by 14.52% over the last year

The cross exchange rate changes when either currency’s value changes against the

dollar. You can use intuition to recognize the following relationships for two

nondollar currencies called currency A and currency B:

A = B There is no change in the cross exchange rate.

A > B Currency A appreciates against currency B.

A < B Currency A depreciates against currency B.

A while currency B is unchanged against the dollar Currency A

appreciates against currency B by the same degree as it appreciated against the dollar.

A while currency B appreciated against the dollar Currency A

depreciates against currency B. IV.

ANTICIPATION OF EXCHANGE RATE MOVEMENTS

Large commercial banks closely monitor foreign exchange rates and economic

conditions to anticipate future changes in the equilibrium exchange rate. They may

invest in a currency to profit from these expectations. To make this decision, they

consider prevailing interest rates for investing or borrowing and their exchange rate

forecasts, assessing whether taking a speculative position in a foreign currency is advisable. 1. What is Speculation?

In the world in Finance, or speculative trading, refers to the act of conducting a

financial transaction that has substantial risk of losing value but also holds the

expectation of a significant gain or other major value.

2. Bank Speculation Based on Expected Appreciation

Commercial banks may invest in a currency they believe is undervalued in the

foreign exchange market with the expectation of selling it at a higher price once it

appreciates. This strategy aims to profit from the currency's increase in value

compared to the initial purchase price. EXERCISE 1:

Chicago Bank expects the exchange rate of the New Zealand dollar (NZ$) to

appreciate from its present level of $.50 to $.52 in 30 days.

Chicago Bank is able to borrow $20 million on a short-term basis from other banks.

Present short-term interest rates (annualized) in the interbank market are as follows: Currency Lending rate Borrowing rate USD 6,72% 7,20% NZD 6,48% 6,96% Step 1: Borrow 20 million USD

Step 2: Convert the 20 million USD to NZD 1 NZD=0.5USD

? NZD=20 million USD

20 000 000 =40000000(NZD) 0.5 Step 3:

- Lending 40 million NZD at 6.48% for 30 days 30 6.48 % × =0.54 % 360

- After 30 days, the bank will receive:

40 000 000 × (1+ 0.54 % )=40 216 000 NZD

- Base on the expected spot rate $0.52, convert 40 216 000 NZD to USD 1 NZD=0.52USD

40 216 000 NZD=? USD

40 216 000 × 0.52=20 912 320(USD) Step 4:

- The interest on the U.S dollars borrowed over the 30 – day period: 30 7.2 % × =0.6 % 360

- Total USD necessary to repay the loan:

20 000 000 × (1+0.6 % )=20 120 000 USD

Step 5: After repaying the loan, the bank will have a speculative profit

20 912 320−20 120 000=792 320(USD ) EXERCISE 2

Assume all the preceding information with this exception: Blue Demon Bank

expects the peso to appreciate from its present spot rate of $.15 to $.17 in 30 days.

The following interbank lending and borrowing rates exist: Currency Lending rate Borrowing rate USD 8% 8.3% MXP 8.5% 8.7% Step 1: Borrow 10 million USD

Step 2: Convert the 10 million USD to MXP 1 MXP=0.15 USD

? MXP=10 millionUSD

10 000000 =66666667(MXP) 0.15 Step 3:

- Lending 66 666 667 MXP at 8.5% for 30 days 30 8.5 % × =0.7083 % 360

- After 30 days, the bank will receive:

66 666 667 × (1+ 0.7083% )= 67138 889 MXP

- Base on the expected spot rate $0.17, convert 67 138 889 MXP to USD 1 MXP=0.17 USD

67 138 889 MXP=? USD

67 138 889 ×0.17=11 413 611(USD) Step 4:

- The interest on the U.S dollars borrowed over the 30 – day period 30 8.3 % × =0.6917 % 360

- Total USD necessary to repay the loan

10 000 000 × (1+0.6917 % )=10 069 170(USD)

Step 5: After repaying the loan, the bank will have a speculative profit

11 413 611−10 069 170=1 344 441(USD)

3. Bank Speculation Based on Expected Depreciation

If financial institutions believe that a currency is valued higher than it should be in

the foreign exchange market, they may borrow funds in that currency and convert

it to their local currency now before the currency's value declines to its proper level. EXERCISE 1

Chicago Bank expects the exchange rate of the New Zealand dollar (NZD) to

depreciation from its present level of $.50 to $.48 in 30 days.

Chicago Bank is able to borrow 40 million NZD on a short-term basis from other banks.

Present short-term interest rates (annualized) in the interbank market are as follows: Currency Lending rate Borrowing rate USD 6,72% 7,20% NZD 6,48% 6,96% Step 1: Borrow 40 million NZD

Step 2: Convert 40 million NZD to USD 1 NZD=0.5USD

40 million NZD=? USD

40 000 000 × 0.5=20 000 000(USD ) Step 3:

- Lending 20 million USD at 6.72% for 30 days 30 6.72 % × =0.56 % 360

- After 30 days, the bank will receive

20 000 000 × (1+0.56 % )=20 112 000(USD) Step 4:

- The interest on the NZD borrowed over the 30 – day period 30 6.96 % × =0.58 % 360

- Total NZD necessary to repay the loan

40 000 000 × (1+ 0.58 % )=40 232 000( NZD)

Step 5: Base on the expected spot rate $0.48, the number of USD needs to repay NZD loan 1 NZD=0.48USD

40 232 000 NZD=? USD

40 232 000 ×0.48=19 311360(USD )

Step 6: After repaying the loan, the bank will have a speculative profit

20 112 000−19 311360=800 640(USD) EXERCISE 2

Blue Demon Bank expects that the Mexican peso will depreciate against the dollar

from its spot rate of $.15 to $.14 in 10 days. The following interbank lending and borrowing rates exist: Currency Lending rate Borrowing rate USD 8% 8.3% MXP 8.5% 8.7%

Assume that Blue Demon Bank has a borrowing capacity of either $10 million or

70 million pesos in the interbank market, depending on which currency it wants to borrow.

How could Blue Demon Bank attempt to capitalize on its expectations without

using deposited funds? Estimate the profits that could be generated from this strategy. Step 1: Borrow 70 million MXP

Step 2: Convert 70 million MXP to USD 1 MXP=0.15 USD

70 million MXP=? USD

70 000 000 ×0.15=10500 000 (USD) Step 3:

- Lending 10 500 000 USD at 8% for 10 days 10 8 % × =0.22% 360

- After 10 days, the bank will receive

10 500 000× (1+0.22 %) =10523 100(USD ) Step 4:

- The interest on the MXP borrowed over the 10 – day period 10 8.7 % × =0.24 % 360

- Total MXP necessary to repay the loan

70 000 000 × (1+0.24 % )=70 168 000( MXP)

Step 5: Base on the expected spot rate $.14, the number of USD needs to repay MXP loan 1 MXP=0.14 USD

70 168 000 MXP=? USD

70 168 000× 0.14=9 823 520(USD)

Step 6: After repaying the loan, the bank will have a speculative profit

10 523 100−9 823 520=699580 (USD) 4. Speculation by Individuals

Individuals with no prior experience in foreign exchange markets can participate in

currency speculation through various means. They can engage in currency futures

or options trading, create accounts on foreign exchange trading websites with low

initial deposits, and sometimes use margin accounts with borrowed funds for currency trading.

These websites such as FXCM.com often provide demo accounts that allow

prospective speculators to simulate the process of speculating in the foreign

exchange market. This helps individuals understand potential gains or losses based

on assumed investments and borrowed funds. Using borrowed funds amplifies both

profit potential and associated risks, magnifying speculative gains and losses.

Tài liệu liên quan:

-

Bài giảng Chương 4 - Hợp đồng quyền chọn môn Thị trường tài chính | Trường Đại học Tài chính - Ngân hàng Hà Nội

18 9 -

Nội dung ôn tập thi hết học phần Thanh toán quốc tế và tài trợ ngoại thương | Trường Đại học Tài chính - Ngân hàng Hà Nội

87 44 -

Câu hỏi ôn tập - Thị trường tài chính | Trường Đại học Tài chính - Ngân hàng Hà Nội

518 259 -

Đề cương ôn tập - Thị trường tài chính | Trường Đại học Tài chính - Ngân hàng Hà Nội

713 357 -

Tổng hợp lý thuyết - Thị trường tài chính | Trường Đại học Tài chính - Ngân hàng Hà Nội

450 225