Tài chính trong mua bán và sáp nhập doanh nghiệp.

Tài chính trong mua bán và sáp nhập doanh nghiệp. Tài liệu tổng hợp được sưu tàm. Mời các bạn tham khảo

Môn: Tài chính doanh nghiệp (Corporate finance) 5 tài liệu

Trường: Trường Đại học Kinh tế, Đại học Quốc gia Hà Nội 491 tài liệu

Tác giả:

Preview text:

TÀI CHÍNH TRONG

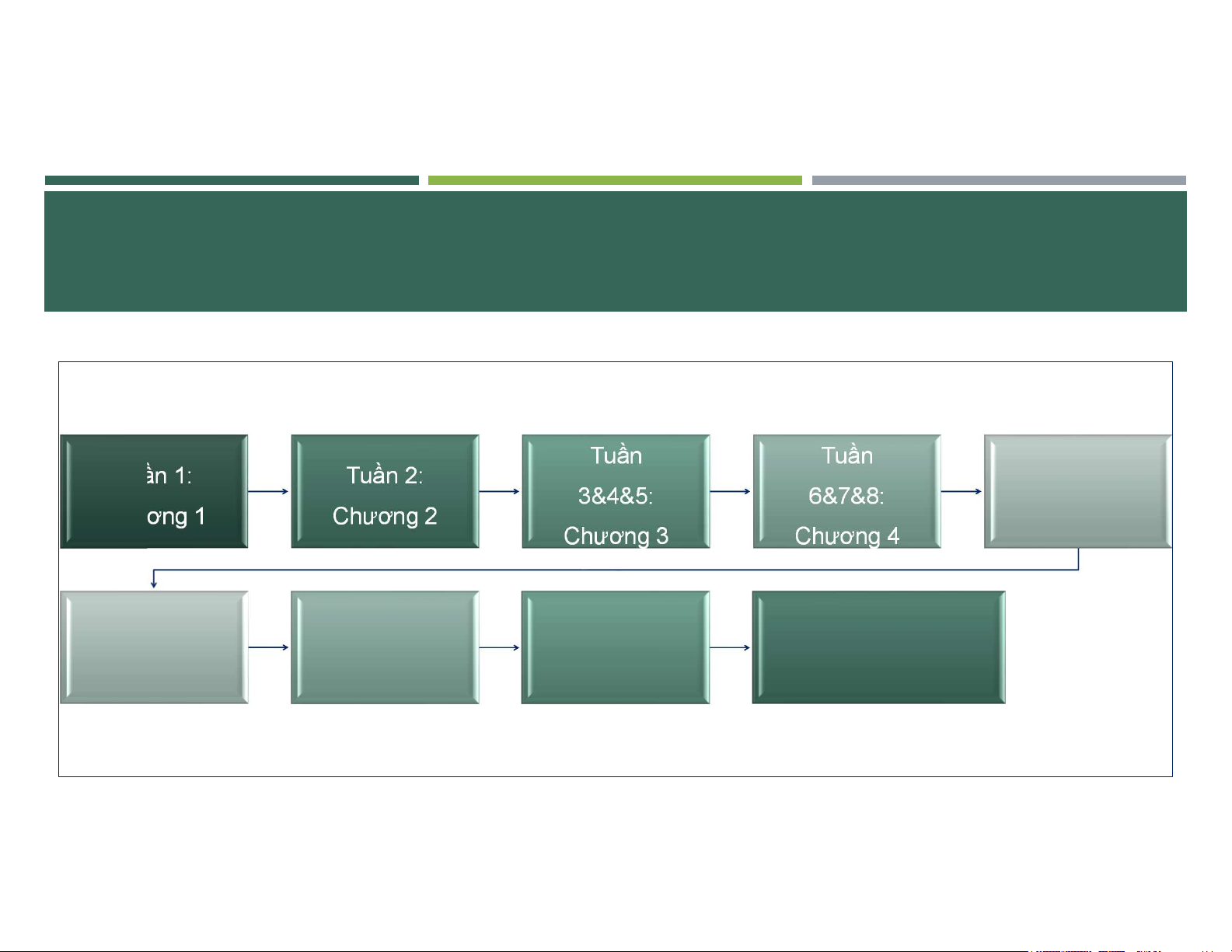

MUA BÁN VÀ SÁP NHẬP DOANH NGHIỆP GIẢNG VIÊN TS. Tô Lan Phương 1 NỘI DUNG MÔN HỌC CHƯƠNG 1: TỔNG QUAN VỀ CHƯƠNG 3: MUA BÁN VÀ QUI TRÌNH CHƯƠNG 5: SÁP NHẬP THỰC HIỆN ĐỊNH GIÁ (M&A) M&A TRONG M&A CHƯƠNG 2: CHƯƠNG 4: CHƯƠNG 6: KỸ THUẬT VÀ HOẠT ĐỘNG SẮP XẾP VỐN BIỆN PHÁP THẨM ĐỊNH TRONG M&A THỰC HIỆN TRONG M&A M&A 2 LỊCH TRÌNH MÔN HỌC Tuần Tuần Tuần 9:: Tuần 1: Tuần 2: 3&4&5: 6&7&8: Ôn tập & Kiểm Chương 1 Chương 2 Chương 3 Chương 4 tra giữa kỳ Tuần Tuần 15: Tuần 13: Tuần 14: 10 &11&12: Thuyết trình Chương 6 Thuyết trình Chương 5 và tổng kết môn học 3

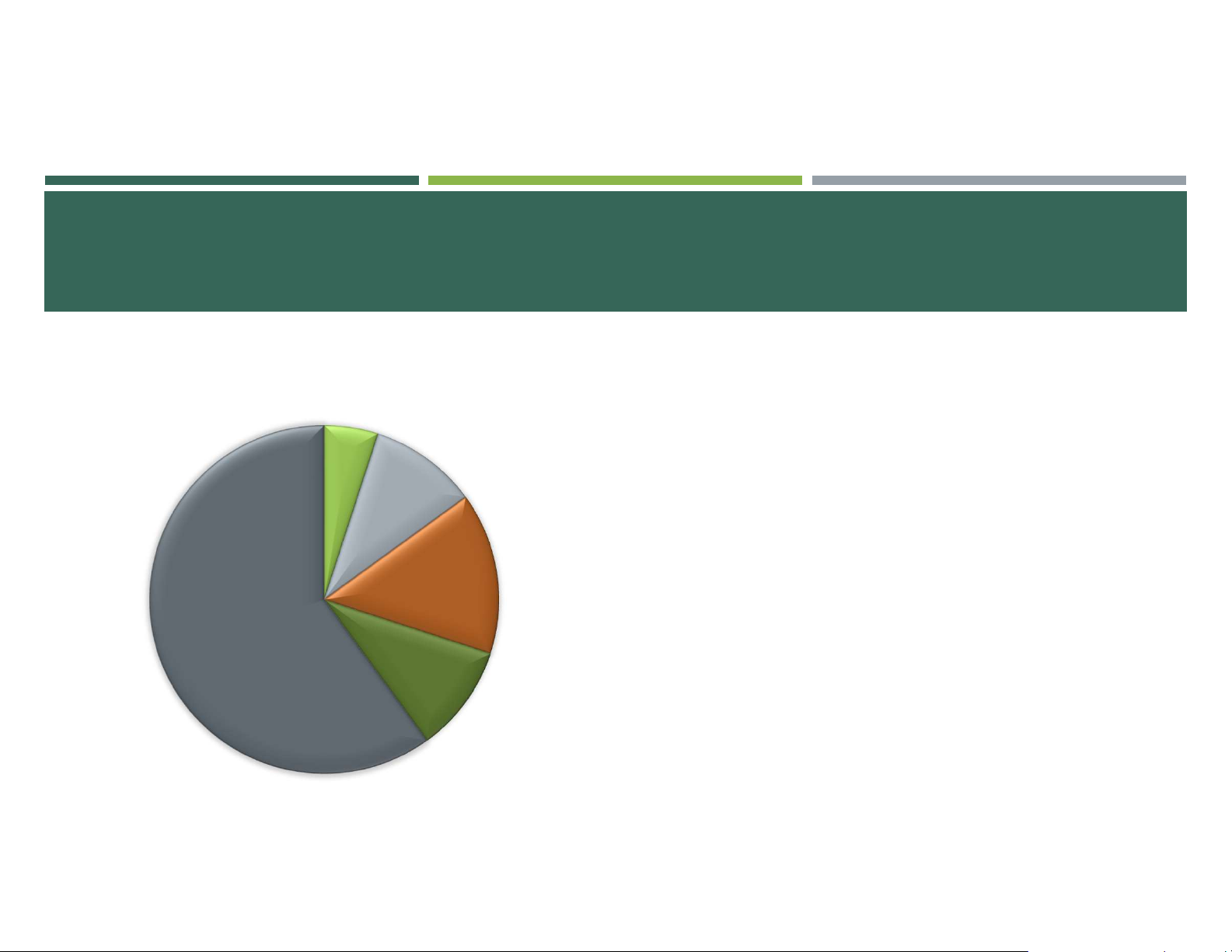

TRỌNG SỐ ĐIỂM THÀNH PHẦN Chuyên Chuyên cần: 5% cần, 5% Bài tập cá

Điểm danh không báo trước nhân, 10%

Điểm danh dựa trên việc tham gia các bài kiểm tra cá nhân Bài tập Bài tập cá nhân: 10% nhóm, 03 bài kiểm tra cá nhân 15%

Kiểm tra giữa kỳ: Tuần 9 Thi hết môn, 60%

Bài tập nhóm và thuyết trình: 15% Kiểm tra Bài tập lớn: 60% giữa kỳ, 10%

Nộp lại 2 tuần sau kết thúc kì học 4 HỌC LIỆU Don o al a d M DeP e amp m hilis (2 ( 0 2 05) 5 . ) Hợ H p nh n ất ấ , thâ h u tó t m và v các hoạ o t động n tá t i cấ c u tr t ú r c; c 3r 3 d r Edition, Elserv r i v er e Aca c dem e i m c Pre r ss s . HỌC LIỆU Vũ Anh Dũng n , Đặ Đ n ặ g n Xuâ u n Mi M nh (2 ( 012 1 ) Đi Đ tìtm ì giá tr t ịr cộng n hư h ởn ở g, BẮT BUỘC NXB Khoa o họ h c và v Kỹ th t uậ u t.t Asw s a w t a h Da D mo m d o ara r n (2 ( 010 1 ) Giáo tr t ình Định n giá đầu ầ tư t , Tập 1, 1 NX N B Tài Chí h nh n . TS. Ngu g yễ y n Mi M nh n Kiều (2 ( 0 2 11 1 ) 1 . ) Tà T i ch c ín í h doa o nh ng n hiệp ệ căn bản ả , NX N B Lao a động n xã x hội. HỌC LIỆU Ti T mo m th t y J.G . al a pin, Ma M rk r Her e d r on (2 ( 01 0 2 1 ) 2 , Cẩm ẩ nang n hư h ớ ư n ớ g dẫ d n M& M A & , THAM KHẢO New e Yo Y rk r Pre r ss. Đặn ặ g Th T ế h Đứ Đ c ứ , Ph P ạ h m Tr T í r Hùng n (2 ( 0 2 1 0 1 1 ) 1 M& M A Sáp á nhậ h p ậ và v mu m a lại doa o nh ng n hiệp ở Vi V ệt ệ Nam (h ( ướn ớ g dẫ d n cơ bản ả dành n cho bên ê bán) n . ) 5 HỌC PHẦN: TÀI CHÍNH TRONG MUA BÁN VÀ SÁP NHẬP DOANH NGHIỆP Chương 1

TỔNG QUAN VỀ MUA BÁN & SÁP NHẬP DOANH NGHIỆP 6 NỘI DUNG 1.1 . . .Khái ni n ệm và v phân â loại ạ mua u bán sá s p á nhập ậ doan a h ngh g iệp ệ

Khái niệm mua bán và sáp nhập (M&A) doanh nghiệp

Phân loại mua bán và sáp nhập (M&A) doanh nghiệp 1.2 . . .Động n cơ c thự h c hiện ệ mu m a u bán sá s p á nhập ậ do d anh n nghi h ệp ệ và v gi g á trịr cộn ộ g hưở ư ng n

Động cơ thực hiện mua bán sáp nhập

Giá trị cộng hưởng trong mua bán sáp nhập (M&A) doanh nghiệp

Những hiệu ứng của hoạt động mua bán sáp nhập (M&A) doanh nghiệp

Rủi ro của hoạt động M&A 7

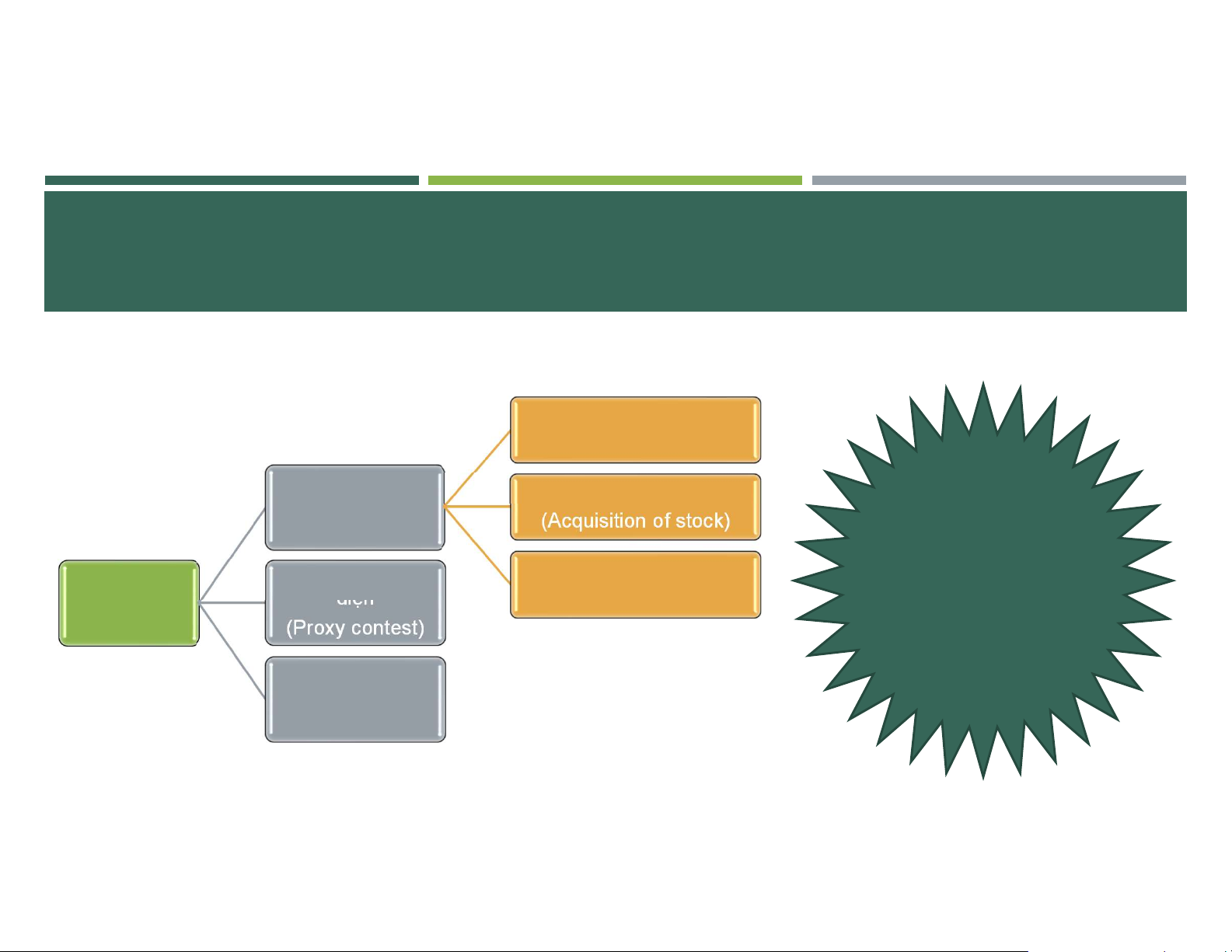

1.1. KHÁI NIỆM VÀ PHÂN LOẠI M&A Khái niệm M&A Sáp nhập và Hợp nhất (Merger or Conslidation) Giành quyền kiểm Thâu tóm Thâu tóm bằng cổ phiếu soát là thuật ngữ (Acquisitions) (Acquisition of stock) chung thể hiện sự Giành quyền Thâu tóm bằng tài sản Giành quyền đại chuyển giao quyền kiểm soát diện (Acquisition of assets) kiểm soát một công (Takeovers) (Proxy contest) ty từ một nhóm cổ đông này sang Giao dịch tư hữu hoá nhóm cổ đông khác (Going-private) 8

1.1. KHÁI NIỆM VÀ PHÂN LOẠI M&A

Khái niệm M&A: Sáp nhập/Hợp nhất

Sáp nhập (Mergers): là sự nhập chung công ty này vào

Hợp nhất (Consolidation): tương tự

một công ty khác, theo đó công ty bị sáp nhập (acquired

như sáp nhập, tuy nhiên sau hợp

firm) sẽ ngừng tồn tại như một thực thể độc lập và chịu sự

nhất sẽ tạo ra một thực thể hoàn

tiếp quản/sở hữu của công ty sáp nhập (acquiring firm).

toàn mới. Cả hai công ty trước kia

Tuy nhiên thương vụ này không tạo ra một thực thể mới.

sẽ thành một phần của công ty mới. o

Về mặt pháp lý và chi phí, sáp nhập và hợp nhất thường ít phức tạp và tốn

kém hơn so với các hình thức thâu tóm khác, do tránh được những thủ tục

chuyển đổi quyền sở hữu tài sản của từng cá nhân trong công ty mục tiêu. o

Tuy nhiên, cần phải có sự chấp thuận của các cổ đông trong công ty mục

tiêu, thường là 2/3 thì việc sáp nhập và hợp nhất mới được thông qua. 9

1.1. KHÁI NIỆM VÀ PHÂN LOẠI M&A 10

1.1. KHÁI NIỆM VÀ PHÂN LOẠI M&A

Các thương vụ M&A tại Việt Nam

Central group mua lại Big C Việt Nam vào năm 2016, với giá trị 1.14 tỷ USD để sở hữu thương hiệu

này. Ngoài ra, Central group còn đầu tư mua lại điện máy Nguyễn Kim – Hệ thống phân phối thiết bị

điện tử hàng đầu Việt Nam.

Thaibev và Sabeco: Công ty Thai Beverage – Thái Lan chi 4,8 tỷ USD để mua lại 53,59% cổ phần

công ty Bia rượu nước giải khát Sài Gòn – Sabeco. Thương vụ M&A giữa Thaibev và Sabeco cho

thấy đại gia ngành nước giải khát Việt Nam, đang có động thái chiếm lĩnh thị trường Việt Nam.

Sabeco là thương hiệu bia nước giải khát lớn nhất nước ta hiện nay, với thị phần chiếm đến 41%. Đây

là thương vụ M&A lớn trong năm 2022, đánh dấu mốc giá trị thương vụ M&A trên thị trường Việt Nam đạt 10 tỷ USD.

SK Group và Vingroup: Vào năm 2019, SK Group – SK South East Asia chi 1 tỷ USD để mua lại

6.1% cổ phần của Vingroup để trở thành đối tác chiến lược của tập đoàn hàng đầu Việt Nam. 11

1.1. KHÁI NIỆM VÀ PHÂN LOẠI M&A

Các thương vụ M&A tại Việt Nam

GIC Private Limited và Vinhomes: Tháng 4/2018, quỹ đầu tư của chính phủ Singapore – GIC Private

Limited hoàn thành thương vụ mua lại Vinhomes với giá trị 1.3 tỷ USD.

Vinacapital và khách sạn Hilton Opera Hà Nội: Vinacapital mua lại 70% giá trị cổ phần của khách

sạn Hilton Opera Hà Nội với giá trị giao dịch 43 triệu USD.

Mường Thanh và CTCP Du lịch Dầu khí Phương Đông: Theo đó, ông Lê Thanh Thản chủ sở hữu

của tập đoàn Mường Thanh đã mua lại 49,5% cổ phần của CTCP Du lịch Dầu khí Phương Đông.

Mường Thanh hoàn toàn thâu tóm và sở hữu khách sạn Phương Đông với quy mô 120 phòng, tại tp. Vinh, Nghệ An.

Hanel và Daewoo Hà Nội: Hanel là nhà đầu tư Hàn Quốc lớn, đã mua lại 70% cổ phần của khách

sạn Daewoo Hà Nội, giá trị hợp đồng không được tiết lộ cụ thể. 12

1.1. KHÁI NIỆM VÀ PHÂN LOẠI M&A

Các thương vụ M&A tại Việt Nam

Singha – Masan Consumer và Masan Brewery: thương vụ được diễn ra vào cuối năm 2015, Tập

đoàn Masan ký kết hợp tác chiến lược với tập đoàn Masan Thái Lan. Giá trị thương vụ giữa Singha và Masan giá trị 1.1 tỷ USD.

Sovico Group và Furama: Sovico group đã mua lại 5 khách sạn 5 sao của Furama trải dài từ Bắc

vào Nam. Sovico góp vốn bằng quyền sử dụng đất hiện có để sở hữu chuỗi thương hiệu khách sạn 5

sao Furama. Ngoài ra, tập đoàn Sovico còn mua lại 2 khu nghỉ dưỡng: Ana Mandara và An Lam Ninh Van Bay.

CTCP Du lịch Thiên Minh mua lại hệ thống khách sạn nghỉ dưỡng Victoria: Chuỗi 6 khách sạn

nghỉ dưỡng tại Victoria (Hội An, Phan Thiết, Cần Thơ, Châu Đốc, Angkor – Campuchia) được công ty

Thiên Minh – Một doanh nghiệp du lịch Việt Nam mua lại. Trong đó, Công ty Thiên Minh có sự hỗ trợ

tài chính từ 1 cổ đông lớn là Công ty Tài chính Quốc tế (IFC). 13

1.1. KHÁI NIỆM VÀ PHÂN LOẠI M&A Phân loại M&A Thâu tóm theo chiều Thâu tóm theo chiều dọc Thâu tóm tập đoàn ngang (Horizontal (Vertical Acquisition): Là (Conglomerate Acquisition): Là hình thức hình thức thâu tóm các Acquisition): Là hình thức thâu tóm các công ty khác công ty khác trong chuỗi thâu tóm công ty khác cùng ngành. sản xuất/cung ứng sản không liên quan đến phẩm của công ty.

ngành đang hoạt động, với mục tiêu hình thành tập đoàn đa ngành 14

1.1. KHÁI NIỆM VÀ PHÂN LOẠI M&A

Phân loại M&A_Thâu tóm bằng cổ phiếu

Quy trình có thể bắt đầu từ đợt chào mua riêng (Private Offer) với quản lý THÂU TÓM: Có

của hai công ty hoặc chào mua cổ phần công khai (Tender Offer) đối với thể mua lại và

cổ đông của công ty mục tiêu. thâu tóm một công ty thông qua:

Không cần họp đại hội đồng cổ đông và bỏ phiếu đồng thuận. Cổ đông

của công ty mục tiêu có quyền từ chối bán lại cổ phần. 1. Thâu tóm bằng cổ phiếu

Công ty thâu tóm có thể thoả thuận trực tiếp với cổ đông mà không cần 2. Thâu tóm bằng

thông qua ban điều hành và hội đồng quản trị. tài sản

Thâu tóm thường mang tính đối kháng, và chi phí thường cao hơn mua lại

do sự kháng cự của ban điều hành công ty mục tiêu. 15

1.1. KHÁI NIỆM VÀ PHÂN LOẠI M&A

Phân loại M&A_Thâu tóm bằng tài sản

Công ty thâu tóm mua lại toàn bộ tài sản của công ty mục tiêu, kết quả THÂU TÓM: Có

cuối cùng tương đương với việc mua lại cổ phiếu thể mua lại và thâu tóm một

Đòi hỏi sự chấp thuận chính thức của các cổ đông công ty mục tiêu về công ty thông qua:

việc bán lại cho công ty thâu tóm. Do vậy, không xảy ra tình trạng một

phần thiểu số cổ đông của công ty mục tiêu không đồng ý bán cổ phần 1. Thâu tóm bằng (holdouts). cổ phiếu

Hiện tượng holdouts có thể xảy ra khi thâu tóm bằng cổ phiếu, làm gián 2. Thâu tóm bằng

đoạn quá trình thâu tóm công ty mục tiêu. tài sản 16

1.2. ĐỘNG CƠ THỰC HIỆN M&A VÀ GIÁ TRỊ CỘNG HƯỞNG

Động cơ mua và sáp nhập doanh nghiệp Động cơ mua lại Động cơ sáp nhập doanh nghiệp? doanh nghiệp? Động cơ bán lại doanh nghiệp? 17

1.2. ĐỘNG CƠ THỰC HIỆN M&A VÀ GIÁ TRỊ CỘNG HƯỞNG

Lợi ích cộng hưởng của hoạt động M&A (Synergy) Doanh thu tăng thêm (Revenue Enhancement) Giảm nhu cầu về Giảm chi phí hoạt vốn đầu tư động (Cost (Reductions in Reductions) Capital Needs) Lợi ích về thuế (Lower Taxes) 18

1.2. ĐỘNG CƠ THỰC HIỆN M&A VÀ GIÁ TRỊ CỘNG HƯỞNG

Lợi ích cộng hưởng của hoạt động M&A (Synergy)

Lợi ích cộng hưởng là sự chênh lệch Dương (+) giữa giá trị của công ty sau M&A với tổng giá trị của từng công ty riêng biệt. 𝑉

> 𝑉 + 𝑉 → ∆𝑉 = 𝑉 – (𝑉 + 𝑉 )

Dòng tiền tăng thêm tạo ra giá trị cho công ty sau M&A.

∆CF = ∆DT - ∆CP hoạt động - ∆T - ∆ nhu cầu vốn

San sẻ lợi ích cộng hưởng: Thường công ty thâu tóm sẽ trả khoản tiền khuyến khích (premium) cho

công ty mục tiêu thông qua việc trả giá cao hơn giá trị trường cổ phiếu của công ty mục tiêu. 19

1.2. ĐỘNG CƠ THỰC HIỆN M&A VÀ GIÁ TRỊ CỘNG HƯỞNG

Lợi ích cộng hưởng của hoạt động M&A (Synergy)

Doanh thu tăng thêm (Revenue Enhancement)

Lợi ích từ hoạt động marketing

Lợi ích mang tính chiến lược: một số thương vụ cam kết một số lợi ích mang tính chiến lược như

phát triển công nghệ trong sản xuất...

Giảm bớt cạnh tranh: Công ty có thể thâu tóm công ty khác cùng ngành để giảm bớt đối thủ cạnh

tranh nhằm gia tăng lợi ích độc quyền, tăng giá sản phẩm. Tuy nhiên, các quy định pháp luật

thường hạn chế các thương vụ M&A theo kiểu này vì không mang lại lợi ích cho xã hội. 20