Tài liệu Chương 5: Thanh toán trong thương mại điện tử | Trường Cao đẳng Kinh tế Kỹ thuật Công Thương

Tổng hợp Tài liệu Chương 5: Thanh toán trong thương mại điện tử /Trường Cao đẳng Kinh tế Kỹ thuật Công Thương. Tài liệu được biên soạn dưới dạng file PDF gồm 16 trang, giúp bạn tham khảo, ôn tập và đạt kết quả cao trong kì thi sắp tới. Mời bạn đọc đón xem!

Môn: Thương mại điện tử (KT) 10 tài liệu

Trường: Trường Cao đẳng Kinh tế - Kỹ thuật Công thương 71 tài liệu

Tác giả:

Preview text:

lOMoAR cPSD| 41967345

Chương 5: Thanh toán trong thương mại điện tử

I. Khái niệm và phân biệt thanh toán điện tử với thanh toán truyền thống

1. Khái niệm thành toán điện tử

- Thanh toán điện tử (electronic payment) là việc sử dụng các thông điệp điện tử,

chứng từ điện tử để thanh toán thay cho việc giao tay tiền mặt. Quá trình thanh toán được

thực hiện thông qua việc sử dụng các thiết bị điện tử.

- Thanh toán điện tử dưới góc độ công nghệ thông tin là việc thanh toán dựa trên

nền tảng công nghệ thông tin, trong đó sử dụng máy tính kết nối mạng để truyền các

thông điệp điện tử, chứng từ điện tử giúp cho quá trình thanh toán nhanh chóng, an toàn và hiệu quả.

2. Đặc điểm của thanh toán điện tử

- Thứ nhất, các hệ thống thanh toán điện tử được thiết kế để có thể thực thi việc

mua-bán điện tử trên mạng internet.

- Thứ hai, trong thanh toán truyền thống, chỉ ngân hàng mới có quyền phát hành

tiền và các giấy tờ có giá trị khác. Trong thanh toán điện tử, các công ty và các tập đoàn

tài chính cũng được phép phát triển các phần mềm đóng vai trò là các công cụ thanh toán.

Vì vậy, trong thanh toán điện tử, khách hàng có thể lựa chọn một trong nhiều cách thức

thanh toán khác nhau trên cơ sở phần mềm của các công ty và các tập đoàn tài chính.

3. Ưu thế của thanh toán điện tử

- Không giới hạn về không gian và thời gian: Thanh tóan điện tử cho phép các bên

thanh toán vá bất kỳ thời điểm nào và trong điều kiện nào miễn là hoạt động thanh toán

hợp pháp, có sử dụng các phương tiện thanh toán hợp pháp. Bên cạnh đó, thông qua các

mạng WAN, internet cho phép thực hiện thanh toán trên phạm vi toàn cầu, trong suốt

24/24 giờ trong ngày và 7 ngày/tuần. lOMoAR cPSD| 41967345

- Tiết kiệm thời gian,chi phí và đơn giản hóa quá trình thanh toán: Việc thanh toán

điện tử tiết kiệm thời gian do không mất quá nhiều thời gian kiểm đếm tiền giao dịch (với

giao dịch lớn), ngoài ra còn tiết kiệm chi phí cho người bán hàng khi không phải đầu tư

cơ sở vật chất như thanh toán truyền thống.

- Tính an toàn cao, đặc biệt là khi mua hàng hóa với giá trị lớn: Khi thanh toán điện

tử đối với những hàng hóa có giá trị cao, việc thanh toán bằng tiền mặt như truyền thống

có nhiều bất tiện cũng như nguy hiểm, rủi ro như việc mang theo một số lượng tiền mặt

lớn, quá trình kiểm đếm tiền thanh toán lâu và dễ sai sót,…. Tuy nhiên với việc thanh

toán điện tử, khách hàng cũng như người bán hàng sẽ giải quyết được vấn đề trên.

- Mất phương tiện thanh toán nhưng tiền vẫn được giữ an toàn trong tài khoản: khác

với thanh toán truyền thống, thanh toán điện tử là việc sử dụng các phương tiện điện tử để

thanh toán. Tuy nhiên khi khách hàng bị mất phương tiện thì tài sản trong đó vẫn còn

nguyên, an toàn trong tài khoản. Và khách hàng có thể đến ngân hàng cung cấp dịch vụ để

yêu cầu khóa tài khoản để đảm bảo an toàn cho tài sản bên trong.

4. Hạn chế của thanh toán điện tử

- Nguy cơ bị tiết lộ thông tin cá nhân.

- Kiến thức và khả năng ứng dụng của người dùng. - Thói quen thanh toán

5. Các yêu cầu trong thanh toán điện tử

5.1. Tính độc lập: Một số phương thức thanh toán điện tử đòi hỏi phần mềm hoặc

thiết bị đặc biệt để thanh toán. Hầu như tất cả các phương thức thanh toán điện tử đòi hỏi

người bán hàng phải trang bị để có thể thực hiện thanh toán. Yêu cầu là các hệ thống

thanh toán mang tính độc lập, không phụ thuộc vào phần cứng và phần mềm chuyên dụng.

5.2. Tính tương tác và dịch chuyển: Các hệ thống thương mại điện tử phải được

liên kết với nhau và liên kết với các hệ thống thanh toán. Phương thức thanh toán điện tử

phải phù hợp với hệ thống thương mại điện tử và hạ tầng công nghệ thông tin. lOMoAR cPSD| 41967345

5.3. Tính an toàn và bảo mật: Do các dịch vụ trên internet hiện nay được cung cấp

toàn cầu với mọi tiện ích phục vụ vụ cho mọi khách hàng, mọi thành phần trong xã hội, vì

vậy các hệ thống thanh toán điện tử phải đảm bảo tính khả dụng nhưng cũng chống lại

được sự tấn công đe dọa tính bí mật thông tin cá nhân, thông tin tài chính của các chủ thể tham gia giao dịch.

5.4. Tính ẩn danh: Các hệ thống thanh toán điện tử nếu yêu cầu cung cấp thông tin

cá nhân, hình ảnh và những đặc điểm nhận dạng thì đặc điểm nhận dạng hoặc thông tin cá

nhân của chủ thể phải được giữ kín. Phải đảm bảo không làm lộ các thông tin cá nhân của khách hàng.

5.5. Tính phân đoạn: Hầu như người bán chấp nhận thẻ tín dụng cho các giao dịch

có giá trị giới hạn. Nếu giá trị giao dịch quá nhỏ hoặc quá lớn, thẻ tín dụng sẽ không phải

là phương thức thanh toán khả thi.

5.6. Tính dễ sử dụng: Bất kỳ ai và trong mọi doanh nghiệp, khách hàng có thể sử dụng

5.7. Tính tiết kiệm: Chi phí cho mỗi giao dịch nên là một con số rất nhỏ (gần bằng

0), đặc biệt với những giao dịch giá trị thấp

Ví dụ: Với thẻ tín dụng có mức phí tối thiểu +3% giá trị giao dịch.

5.8. Tính thông dụng: Khả năng sử dụng rộng rãi và tối thiểu hóa hàng rào luật

pháp, cạnh tranh-cho phép-chấp nhận.

Ví dụ: Paypal phải đấu tranh với những cáo buộc của hệ thống ngân hàng là minh

họa của tính thông dụng

5.9. Tính hóa đổi và hợp nhất: Ví dụ tiền số có thể chuyển thành các kiểu loại tiền

khác. Có thể dễ dàng chuyển từ tiền điện tử sang tiền mặt hay chuyển tiền điện tử sang tài

khoản cá nhân. Tiền số bằng ngoại tệ này có thể dễ dàng chuyển sang ngoại tệ khác với tỷ

giá tốt nhất. Để hỗ trợ cho sự tồn tại của các ứng dụng này thì giao diện nên được tao ra

theo sự thống nhất của từng ứng dụng. Khi mua hàng trên bất cứ trang web nào cũng cần

có những giao diện với các bước gần giống nhau. lOMoAR cPSD| 41967345

5.10. Tính linh hoạt: Nên cung cấp nhiều phương thức thanh toán, tiện lợi cho mọi đối tượng

Ví dụ: Có thể thanh toán shopee bằng ví Shopee Pay hoặc qua các thẻ tín dụng khác

11. Tính co dãn: Cho phép khách hàng và những nhà kinh doanh có thể tham gia

vào hệ thống mà không làm hỏng cơ cấu hạ tầng, đảm bảo xử lý tốt dù khi nhu cầu thanh

toán trong thương mại điện tử tăng.

6. Hệ thống giao dịch điện tử an toàn SET

- SET (Secure Electronic Transactions) là chuẩn giao dịch điện tử an toàn cho các

giao dịch thanh toán thẻ tín dụng trên internet.

- SET có cấu trúc gồm máy chủ người bán và cổng thanh toán

- Sự khác nhau giữa hệ thống đơn đặt hàng trên máy chủ web và hệ thống dựa trên SET

nằm ở cách thức thực hiện đơn đặt hàng và liên lạc liên quan đến thanh toán.

- Cấu trúc SET kế thừa từ hệ thống đơn đặt hàng máy chủ người bán.

- Khi thực hiện thanh toán, SET merchant module gửi thông điệp đến túi SET trên

máy tính người mua, chứa mô tả lệnh mua và tổng giá cả.

- Người mua sử dụng túi thanh toán để lựa chọn thẻ thanh toán và xác nhận việc mua hàng.

- Túi SET liên lạc với cổng thanh toán SET ở ngân hàng chấp nhận thanh toán

thông qua máy tính của người bán.

- Cổng thanh toán kết nối với mạng tài chính truyền thống và cho phép giao dịch

- Máy tính của người bán lưu trữ thông tin báo đáp và gửi hóa đơn cho người mua.

II, Các hình thanh toán trong thương mại điện tử

1. Các hệ thống thẻ thanh toán điện tử

- Khái niệm thẻ thanh toán: Thẻ thanh toán là phương tiện thanh toán không dùng

tiền mặt do ngân hàng phát hành thẻ cấp cho khách hàng để thanh toán tiền hàng hóa,

dịch vụ hoặc để rút tiền mặt tại các máy ATM hay tại các ngân hàng đại lý, trong phạm vi lOMoAR cPSD| 41967345

số dư của tài khoản tiền gửi hoặc hạn mức tín dụng được ký kết giữa ngân hàng phát hành thẻ và chủ thẻ.

* Cấu tạo của thẻ thanh toán: - Mặt trước: - Mặt sau:

* Phân loại thẻ thanh toán: a. Thẻ tín dụng:

- Thẻ tín dụng là loại thẻ mà chủ sở hữu thẻ tạo lập được bằng cách sử dụng uy tín

cá nhân của mình hoặc tài sản thế chấp. Có 2 loại thẻ tín dụng là thẻ tín dụng nội địa và

thẻ tín dụng quốc tế. - Đặc điểm:

+ Chi tiêu trước trả tiền sau: Chủ thẻ sẽ trả những khoản tiền đã thanh toán bằng thẻ

tín dụng khi nhận được thông báo của ngân hàng, chủ thẻ không phải trả bất kỳ khoản lãi lOMoAR cPSD| 41967345

nào nếu việc trả những khoản tiền trên được thực hiện đúng thời hạn 15 ngày kể từ ngày nhận được sao kê.

+ Có thể chi tiêu bằng tất cả loại tiền với thẻ tín dụng quốc tế

+ Các tài khoản hoặc các tài sản thế chấp để phát hành thẻ tín dụng độc lập với việc

chi tiêu. Hạn mức tín dụng được dựa trên tài khoản hoặc tài sản thế chấp.

+ Không được hưởng lãi suất trên số dư trong tài khoản.

+ Mất phí cao khi rút tiền b. Thẻ ghi nợ:

- Thẻ ghi nợ là loại thẻ cho phép chủ sở hữu chi tiêu trực tiếp trên tài khoản tiền gửi

của mình tại ngân hàng phát hành thẻ. Có 2 loại thẻ ghi nợ là thẻ ghi nợ nội địa và thẻ ghi nợ quốc tế. - Đặc điểm:

+ Chi tiêu đến đâu tài khoản sẽ bị khấu trừ đến đó.

+ Được hưởng lãi suất trên số dư tài khoản

+ Có thể chi tiêu bằng tất cả các loại tiền đối với thẻ ghi nợ quốc tế

+ Mất một khoản phí nhỏ khi rút tiền tại ATM c. Thẻ thông minh:

- Thẻ thông minh là loại thẻ mà trên thẻ có gắn mạch vi xử lý gọi là chíp, có khả

năng xóa hoặc thêm vào các dữ liệu trên thẻ và được chia làm 3 loại: Thẻ tiếp xúc, Thẻ

phi tiếp xúc và thẻ tích hợp.

+ Thẻ tiếp xúc: Có một tấm kim loại màu vàng và có đường kính khoảng 1 inch rưỡi

được bố trí ở mặt trước. Khi đưa thẻ vào thiết bị đọc thẻ, tấm kim loại tạo ra sự tiếp xúc

điện tử và dữ liệu được truyền đến và lấy ra từ con chíp. lOMoAR cPSD| 41967345

+ Thẻ phi tiếp xúc: Được sử dụng trong những ứng dụng mà dữ liệu phải được xử lý

thật nhanh (ví dụ như trả tiền xe bus hoặc tàu). Thẻ này hoạt động ở khoảng cách gần chỉ

vài inch. Đối với một số ứng dụng như thanh toán ở trạm thu tiền trên đường cao tốc

nhưng thẻ này có thể hoạt động ở một khoảng cách xa đáng kể.

+ Thẻ tích hợp: Có một con chip đơn hỗ trợ cho cả 2 giao diện. Lợi ích là loại bỏ sự

cần thiết phải mang nhiều thẻ để hỗ trợ cho những ứng dụng và thiết bị đọc thẻ khác nhau.

d. Thẻ lưu trữ giá trị tiền tệ: lOMoAR cPSD| 41967345

- Thẻ lưu trữ giá trị tiền tệ dùng để mua hàng hoặc nạp thêm tiền, tuy nhiên loại thẻ

này chỉ sử dụng trong một hệ thống doanh nghiệp và dần được thay thế bằng hình thức thanh toán khác. 2. Vi thanh toán

- Vi thanh toán là thanh toán cho những giao dịch giá trị nhỏ dưới 10$. 3. Ví điện tử:

- Ví điện tử là một phần mềm và phải cài đặt bằng thiết bị, dùng để thanh toán các giao dịch trực tuyến.

- Tài khoản của ví điện tử có thể lưu trữ tất cả thông tin cá nhân của người dùng,

thậm chí nó còn liên kết cả tài khoản ngân hàng để tiến hành giao dịch nhanh chóng hơn.

- Ví điện tử chiết khấu cho cả người mua và người bán

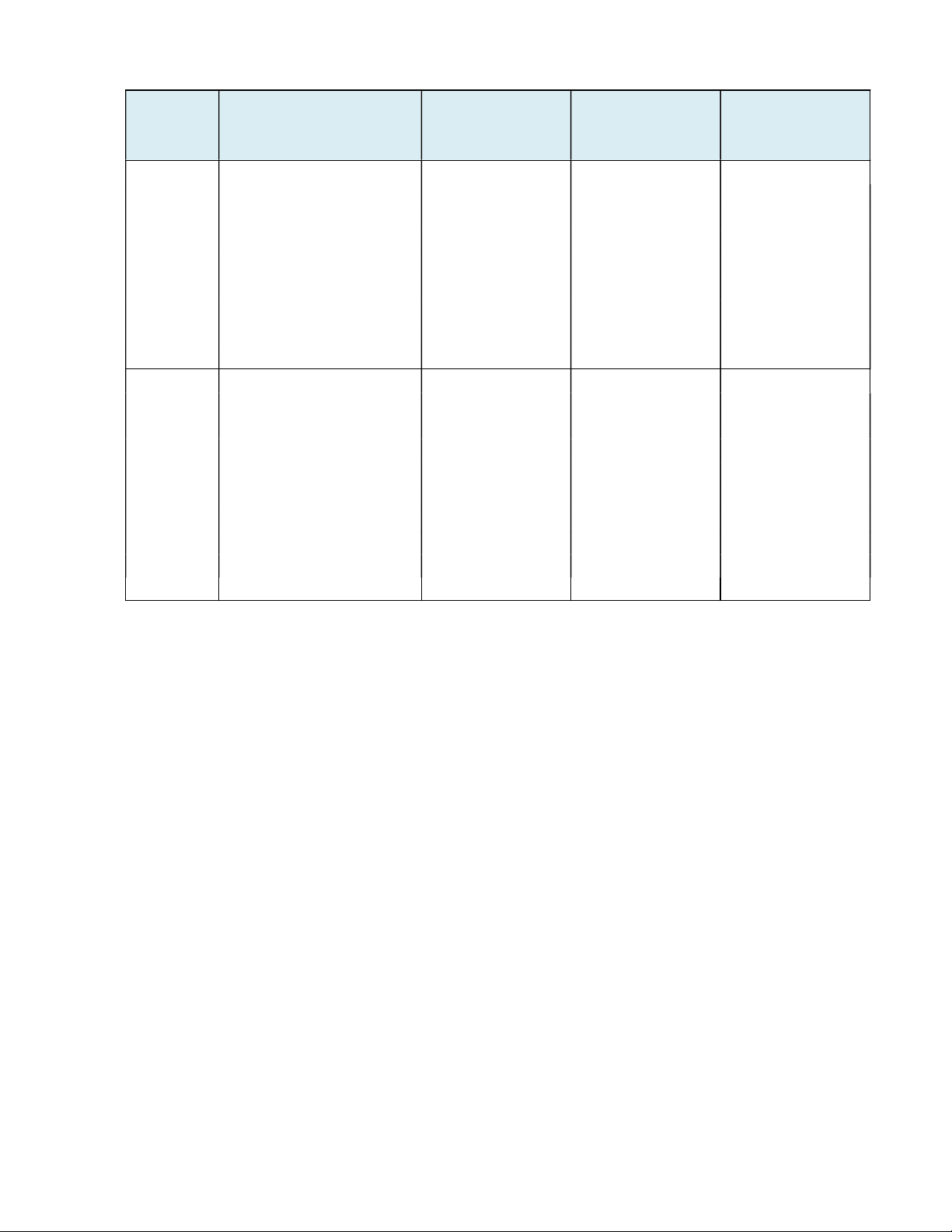

* Lợi ích và hạn chế của việc sử dụng ví điện tử với các bên lOMoAR cPSD| 41967345 Ngân hàng Cơ sở chấp Khach hàng Nhà cung cấp nhận thanh toán dịch vụ thanh toán Lợi ích - Doanh thu tăng - Giảm chi phí - Tiện lợi - Có được cơ sở - Số lượng tải app và POS (không phải rút dữ liệu khách lập tài khoản tăng - Có mối quan tiền, mang thẻ) hàng - Xây dựng được hệ với khách - bảo mật mã - Khẳng định thương hiệu hàng PIN, thẻ thương hiệu, - Có mạng lưới - Kích cầu, tăng - Giảm giá , tăng doanh thu network rộng doanh thu hoàn tiền - chiếm lĩnh thị - Dễ quản lý các trường fintech điểm bán Hạn chế - Giảm số lượng thẻ - Sau 1 thời - Phải có - chi phí đầu tư ngân hàng gian tăng chi smartphone lớn để - Liên kết nhiều nhà phí xử lý giao - Phải tải app launching và cung cấp dịch vụ khác dịch với nhà của ngân hàng kích cầu bằng nhau cung cấp dịch có liên kết QR giảm giá vụ và banking - Rủi ro với mã - Đầu tư cơ sở QR gian lận vật chất (máy tính, mạng internet,..)

4. Chuyển khoản điện tử

- Chuyển khoản điện tử là việc chuyển tiền trực tiếp giữa các tài khoản ngân hàng áp

dụng với các nghiệp vụ thanh toán trong ngày hoặc trong một vài ngày, thuònge được sử

dụng khi chuyển các khoản tiền lớn liên ngân hàng.

- Hệ thống chuyển khoản điện tử là một trong các hệ thống thanh toán điện tử ra đời

sớm nhất, mặc dù lúc đầu chúng chỉ mới được thực hiện trên các mạng nội bộ. 5. Sec điện tử

- Séc điện tử là một phiên bản điện tử có giá trị pháp lý đại diện cho một tấm séc giấy.

- Người bán thường sử dụng trung gian cung cấp dịch vụ thanh toán sec điện tử và

sử dụng phần mềm thanh toán sec điện tử của trung gian này. lOMoAR cPSD| 41967345

- Các thông tin cung cấp trên sec điện tử:

+ Số tài khoản của người mua hàng

+ 9 ký tự để phân biệt ngân hàng ở cuối tấm sec

+ Loại tài khoản ngân hàng: cá nhân, doanh nghiệp,. . + Tên chủ tài khoản

- Lợi ích thanh toán bằng séc điện tử

+ Người bán cắt giảm được chi phí quản lý

+ Người bán nhận được tiền từ người mua nhanh hơn, an toàn hơn và không mất

thời gian xử lý giấy tờ

+ Cải tiến hiệu quả quy trình chuyển tiền đối với cả người bán và tổ chức tài chính

+ Cung cấp thông tin chi tiết về việc mua hàng trên tài khoản của người mua

+ Không yêu cầu khách hàng tiết lộ các thông tin về tài khoản của mình cho các cá

nhân khác trong quá trình giao dịch.

+ Không yêu cầu khách hàng phải thường xuyên gửi các thông tin tài chính nhạy cảm trên web.

+ Tiết kiệm so với thanh toán bằng thẻ tín dụng cho người bán.

+ Nhanh và tiện lợi hơn so với séc giấy. lOMoAR cPSD| 41967345

* Quy trình thanh toán séc điện tử của Authorize.net

B1: Khách hàng tiến hành khai báo các thông tin về tấm séc

B2: Máy chủ của website bán hàng truyền thông tin tấm séc tới máy chủ của Authorize.net

B3: Máy chủ của Authorize.net truyền thông tin tới ngân hàng trực tuyến của Authorize.net

B4: Ngân hàng của Authorize.net gửi tiếp thông tin tới ngân hàng của khách hàng thông

qua trung tâm thanh toán bù trừ tự động ACH

B5: Ngân hàng của khách hàng kiểm tra và xác thực việc thanh toán sau đó gửi KQ về

ngân hàng của Authorize.net qua ACH

B6: Ngân hàng của Authorize.net gửi thông báo về cho máy chủ của Authorize.net

B7: Authorize.net gửi thông báo chuyển tiền tới ngân hàng của người bán

* Phân loại séc điện tử:

- Phương pháp in và thanh toán “Print & Pay”: Để sử dụng phương thức này khách

hàng phải mua một phần mềm cho phép mình in những tấm séc ra và chuyển séc đó đến

ngân hàng của mình để nhận tiền. Quá trình xử lý séc trực tuyến cũng giống như séc

thông thường, khi phát sinh thanh toán séc được chuyển đến ngân hàng và phải được ngân

hàng chứng nhận thì séc đó mới có giá trị. lOMoAR cPSD| 41967345

- Trung tâm giao dịch: Giống như phương pháp “Print & Pay”, người sử dụng séc

phải nhập tất cả các thông tin trên séc vào form tại cửa hàng ảo.

6. Hệ thống thanh toán xuất trình hóa đơn điện tử

- Hóa đơn điện tử là một chứng từ yêu cầu thanh toán đối với một đơn hàng đã đươc thực hiện trước đó.

- Hệ thống thanh toán hóa đơn điện tử thường được sử dụng phục vụ cho thanh toán

một số dịch vụ công cho các gia đình như thanh toán tiền điện, điện thoại, mạng, nước,. . .

- Quy trình thanh toán hóa đơn điện tử gồm 5 bước:

B1: Khách hàng lên các trang web của nhà cung cấp dịch vụ thanh toán hóa đơn

hoặc trang web của người lập hóa đơn xem thông tin.

B2: Khách hàng lấy các thông tin về hóa đơn khách hàng phải thanh toán về máy tính của mình

B3: Khách hàng kiểm tra các thông tin và thực hiện xác thực việc thanh toán với người lập hóa đơn.

B4: Người lập hóa đơn yêu cầu nhà cung cấp dịch vụ thanh toán của mình ghi nợ

vào tài khoản của khách hàng.

B5: Nhà cung cấp dịch vụ thanh toán hóa đơn yêu cầu ngân hàng của khách hàng

ghi nợ vào tài khoản của khách hàng và chuyển tiền để ngân hàng của người lập hóa đơn

ghi có vào tài khoản của người lập hóa đơn. * Câu hỏi ôn tập:

1. Thẻ quà tặng một công ty cấp cho khách hàng là thẻ:

A. Thẻ lưu trữ giá trị lOMoAR cPSD| 41967345 B. Thẻ thông minh C. Thẻ tín dụng

D. Thẻ có khả năng liên kết

2. Vi thanh toán là khái niệm để thanh toán cho những giao dịch có giá trị thấp hơn: A. 0,1 USD B. 10 USD C. 100 USD D. 1 USD

3. Trong giao thông công cộng, loại thẻ thông minh nào được sử dụng phổ biến: A. Thẻ tín dụng B. Thẻ phối hợp

C. Thẻ tiếp xúc vật lý D. Thẻ phi tiếp xúc

4. Phương tiện thanh toán điện tử nào được sử dụng trong các giao dịch nhỏ: A. Vi thanh toán B. Séc điện tử C. Thẻ tín dụng

D. Thẻ lưu trữ giá trị

5. Thẻ ghi nợ là tài khoản cung cấp cho khách hàng: A. Lãi suất có kỳ hạn

B. Một khoản nợ khi thanh toán

C. Lãi suất không kỳ hạn

D. Một khoản vay để thanh toán

6. Loại thẻ nào mà khách hàng được hưởng lãi suất số dư trong tài khoản: lOMoAR cPSD| 41967345 A. Thẻ tín dụng B. Thẻ ghi nợ C. Thẻ phi tiếp xúc

D. Thẻ lưu trữ giá trị

7. Hình thức thanh toán nào thích ứng với các gia dịch điện tử giá trị lớn: A. Séc điện tử B. Vi thanh toán C. Thẻ tín dụng D. Tiền mặt số hóa

8. Thanh toán nào sau đây cho phép khách hàng chi tiêu trước, trả tiền sau và số dư

của thẻ phải thanh toán toàn bộ hàng tháng, không được cộng dồn từ tháng này sang tháng khác:

A. Thẻ lưu trữ giá trị B. Thẻ trả phí C. Thẻ tín dụng D. Thẻ ghi nợ

9. Các loại phí mà chủ thẻ phải trả khi sử dụng thẻ tín dụng A. Phí thường niên B. Phí trả chậm

C. Phí ứng tiền mặt tại ATM

D. Tất cả phương án trên

10. Đâu là ưu thế của thanh toán điện tử:

A. Không hạn chế về không gian

B. Không hạn chế về thời gian lOMoAR cPSD| 41967345

C. Hạn chế sử dụng lượng tiền mặt D. Tất cả đáp án trên

11. Bảo Kim là một cổng thanh toán trực tuyến. Dịch vụ mà Bảo Kim cung cấp là: A. Thẻ tín dụng B. Séc điện tử C. Ví điện tử D. Thẻ ATM

12. Nhận định nào sau đây là chính xác với thẻ ghi nợ:

A. Chi tiêu trên tài khoản của khách hàng tại ngân hàng phát hành thẻ

B. Chi tiêu trên tài khoản của người bán tại ngân hàng phát hành thẻ

C. Vay một khoản tiền từ ngân hàng của người bán

D. Vay một khoản tiền từ ngân hàng phát hành thẻ 1 2 3 4 5 6 A B D A C B 7 8 9 10 11 12 A C D D C A

Tài liệu liên quan:

-

Thuyết trình về Hệ thống Thương mại Điện tử | Môn Thương mại điện tử - Trường Cao đẳng Kinh tế - Kỹ thuật Công thương

95 48 -

Hoạch định chiến lược thương mại điện tử cho một website bán lẻ trực tuyến | Bài tập lớn Môn Thương mại điện tử - Trường Cao đẳng Kinh tế - Kỹ thuật Công thương

87 44 -

Chương 5: Thanh Toán Trong Thương Mại Điện Tử | Môn Thương mại điện tử - Trường Cao đẳng Kinh tế - Kỹ thuật Công thương

75 38 -

Chương 7: An Toàn Trong Thương Mại Điện Tử | Môn Thương mại điện tử - Trường Cao đẳng Kinh tế - Kỹ thuật Công thương

78 39 -

Đề tài kinh doanh Shop Đồ Secondhand | Môn Thương mại điện tử - Trường Cao đẳng Kinh tế - Kỹ thuật Công thương

84 42