Tài liệu ôn tập chương 4 môn Tiền tệ và thanh toán quốc tế | Trường Đại học Kinh Doanh và Công Nghệ Hà Nội

Theo phân loại dựa trên tính chất pháp lý, phương thức thanh toán nào không có tập quán quốc tế điều chỉnh? Tài liệu được sưu tầm gồm 26 trang, giúp các bạn ôn luyện và phục vụ cho việc học tập, đạt kết quả tốt. Mời các bạn đón xem!

Môn: Tiền tệ và thanh toán quốc tế (HUBT) 4 tài liệu

Trường: Trường Đại học Kinh Doanh và Công Nghệ Hà Nội 1.8 K tài liệu

Tác giả:

Preview text:

lOMoAR cPSD| 59184203 ÔN TẬP

TIỀN TỆ VÀ THANH TOÁN TRONG THƯƠNG MẠI QUỐC TẾ Chương 4

1, Theo phân loại dựa trên tính chất pháp lý, phương thức thanh toán nào không có tập quán quốc tế điều chỉnh? A. Nhờ thu (Collection)

B. Tín dụng chứng từ (Documentary Credits)

C. Chuyển tiền (Remittance) D. Cả A và B

2, Phương thức thanh toán nào sau đây có tập quán quốc tế điều chỉnh? A. Ghi sổ (Open Account)

B. Ứng trước (Advanced Payment)

C. Thư ủy thác mua (Letter of Authority to Purchase)

D. Tín dụng chứng từ (Documentary Credits)

3, Trong các phương thức thanh toán sau, phương thức nào không thuộc nhóm có tập quán quốc tế điều chỉnh? A. Nhờ thu (Collection)

B. Tín dụng chứng từ (Documentary Credits)

C. Chuyển tiền (Remittance) D. Cả A và B

4, Theo phân loại dựa trên tính chất pháp lý, phương thức thanh toán nào thuộc nhóm có tập quán quốc tế điều chỉnh? A. Ghi sổ (Open Account)

B. Ứng trước (Advanced Payment) C. Nhờ thu (Collection)

D. Thư ủy thác mua (Letter of Authority to Purchase)

5, Theo phân loại dựa trên điều kiện thanh toán, phương thức thanh toán nào sau đây thuộc nhóm không kèm chứng từ?

A. Nhờ thu kèm chứng từ (Documentary Collection)

B. Tín dụng chứng từ (Documentary Credits)

C. Chuyển tiền (Remittance)

D. Thư ủy thác mua (Authority to Purchase)

6, Phương thức thanh toán nào sau đây thuộc nhóm kèm chứng từ?

A. Chuyển tiền (Remittance) B. Ghi sổ (Open Account)

C. Nhờ thu trơn (Clean Collection)

D. Nhờ thu kèm chứng từ (Documentary Collection)

7, Phương thức thanh toán nào sau đây không thuộc nhóm kèm chứng từ?

A. Nhờ thu kèm chứng từ (Documentary Collection)

B. Tín dụng chứng từ (Documentary Credits) lOMoAR cPSD| 59184203

C. Thư ủy thác mua (Authority to Purchase) D. Ghi sổ (Open Account)

8, Theo phân loại dựa trên điều kiện thanh toán, phương thức nào sau đây thuộc cùng nhóm với

phương thức Tín dụng chứng từ (Documentary Credits)?

A. Chuyển tiền (Remittance) B. Ghi sổ (Open Account)

C. Nhờ thu trơn (Clean Collection)

D. Thư ủy thác mua (Authority to Purchase) 9, Phương thức chuyển tiền là gì?

A. Phương thức thanh toán trong đó ngân hàng tự động chuyển tiền cho người hưởng lợi

B. Phương thức thanh toán trong đó khách hàng yêu cầu ngân hàng chuyển một số tiền nhất

định cho người hưởng lợi

C. Phương thức thanh toán chỉ áp dụng cho giao dịch quốc tế

D. Phương thức thanh toán không cần sự can thiệp của ngân hàng

10, Đặc điểm nào sau đây không phải là đặc điểm của phương thức chuyển tiền?

A. Có thể sử dụng như một phương thức thanh toán độc lập

B. Có thể hỗ trợ cho các phương thức thanh toán khác

C. Là phương thức thanh toán cơ bản

D. Chỉ áp dụng cho giao dịch trong nước

11, Trong phương thức chuyển tiền, việc chuyển tiền được thực hiện:

A. Tại một địa điểm bất kỳ do ngân hàng quyết định

B. Trong một khoảng thời gian không xác định

C. Tại một địa điểm cụ thể và trong một thời gian cụ thể D. Chỉ bằng tiền mặt

12, Ai là người yêu cầu ngân hàng chuyển tiền ra nước ngoài trong phương thức chuyển tiền? A. Người hưởng lợi

B. Ngân hàng chuyển tiền

C. Người chuyển tiền hay người trả tiền D. Ngân hàng đại lý

13, Ngân hàng nào thực hiện việc chuyển tiền cho khách hàng theo sự ủy thác của ngân hàng chuyển tiền?

A. Ngân hàng chuyển tiền B. Ngân hàng trả tiền

C. Ngân hàng của người hưởng lợi

D. Ngân hàng đại lý của ngân hàng chuyển tiền

14, Khi nhận được các chỉ thị không đầy đủ hoặc không rõ ràng để thông báo thư tín dụng thì ai có

trách nhiệm phải cung cấp các thông tin cần thiết không chậm trễ để giúp Ngân hàng thông báo xác

minh tính chân thật bề ngoài của thư tín dụng? A. Người xuất khẩu B. Người nhập khẩu C. Ngân hàng phát hành D. Ngân hàng xuất trình lOMoAR cPSD| 59184203

15, Trong thanh toán nhờ thu, người kí chấp nhận hối phiếu là ai? A. Người xuất khẩu B. Người nhập khẩu C. Ngân hàng nhờ thu D. Ngân hàng thu hộ

16, Trong phương thức tín dụng chứng từ, ngày ký phát hoá đơn thương mại là ngày nào? A. trước ngày giao hàng

B. sau ngày chứng nhận bảo hiểm

C. sau ngày vận đơn đường biển

D. do người vận chuyển quyết định

17, Trong phương thức chuyển tiền, người hưởng lợi thường là ai? A. Người nhập khẩu B. Người xuất khẩu

C. Ngân hàng chuyển tiền D. Ngân hàng trả tiền

18, Ngân hàng nào phục vụ người chuyển tiền trong phương thức chuyển tiền? A. Ngân hàng trả tiền B. Ngân hàng đại lý

C. Ngân hàng chuyển tiền

D. Ngân hàng của người hưởng lợi

19, Trong phương thức chuyển tiền, ngân hàng nào phục vụ người hưởng lợi?

A. Ngân hàng chuyển tiền B. Ngân hàng đại lý C. Ngân hàng trả tiền

D. Ngân hàng của người chuyển tiền

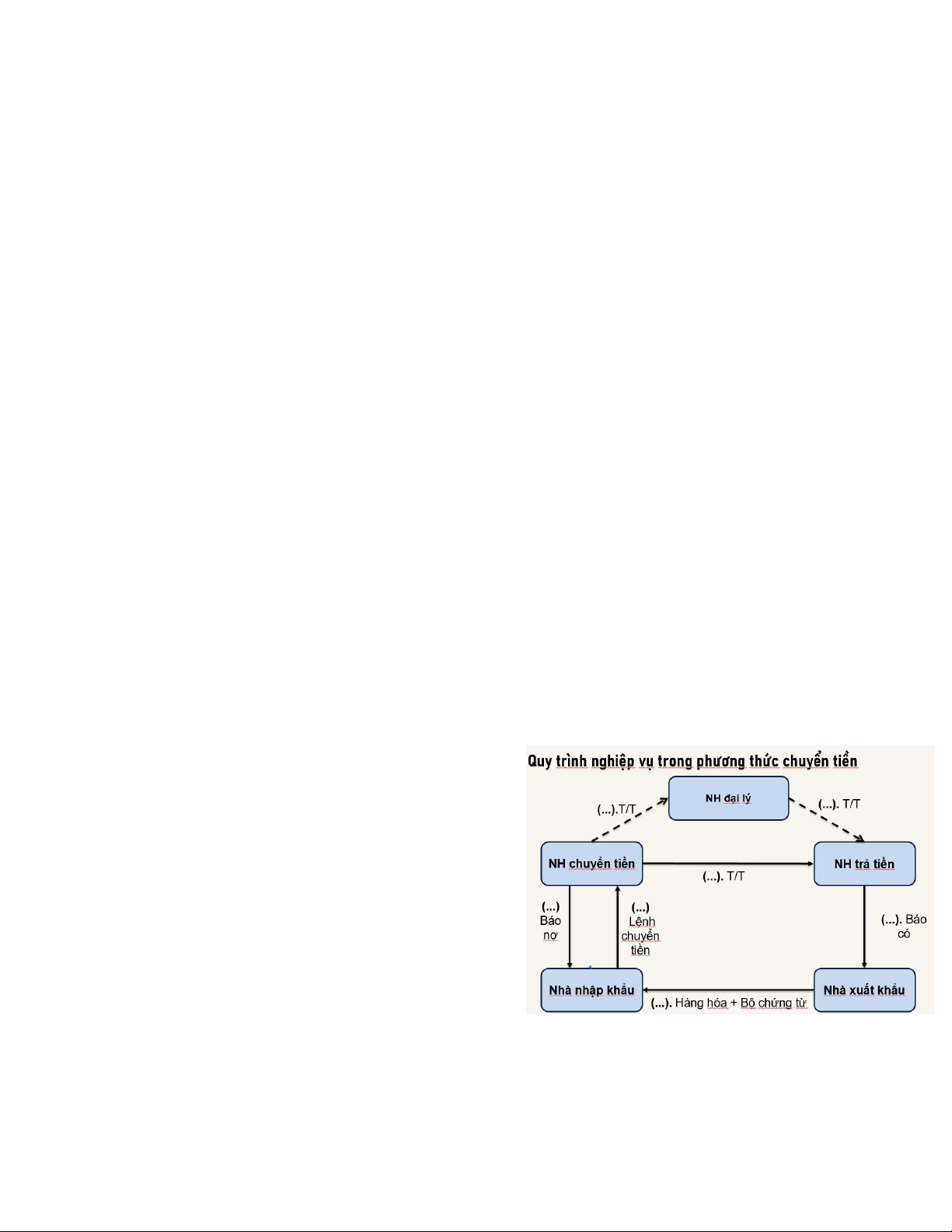

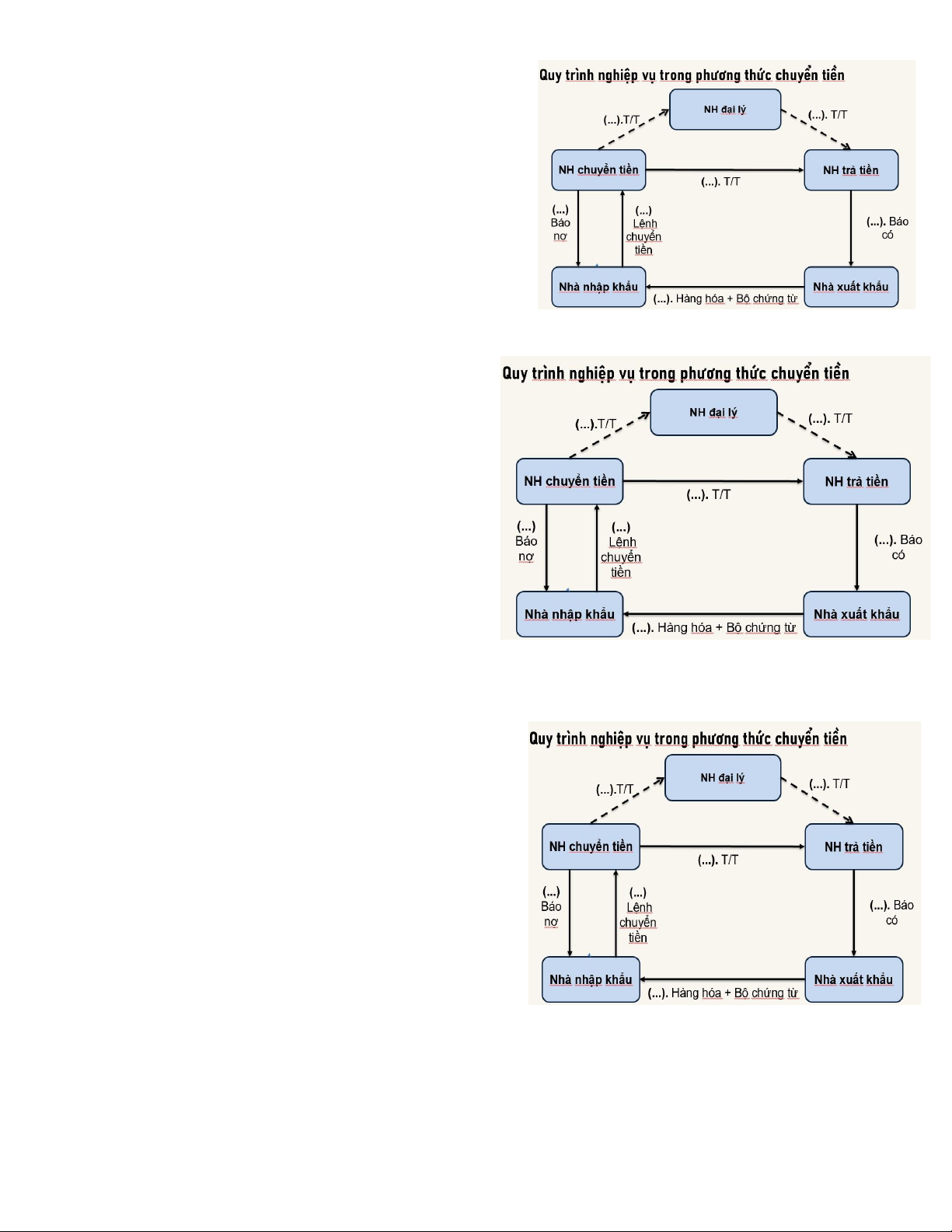

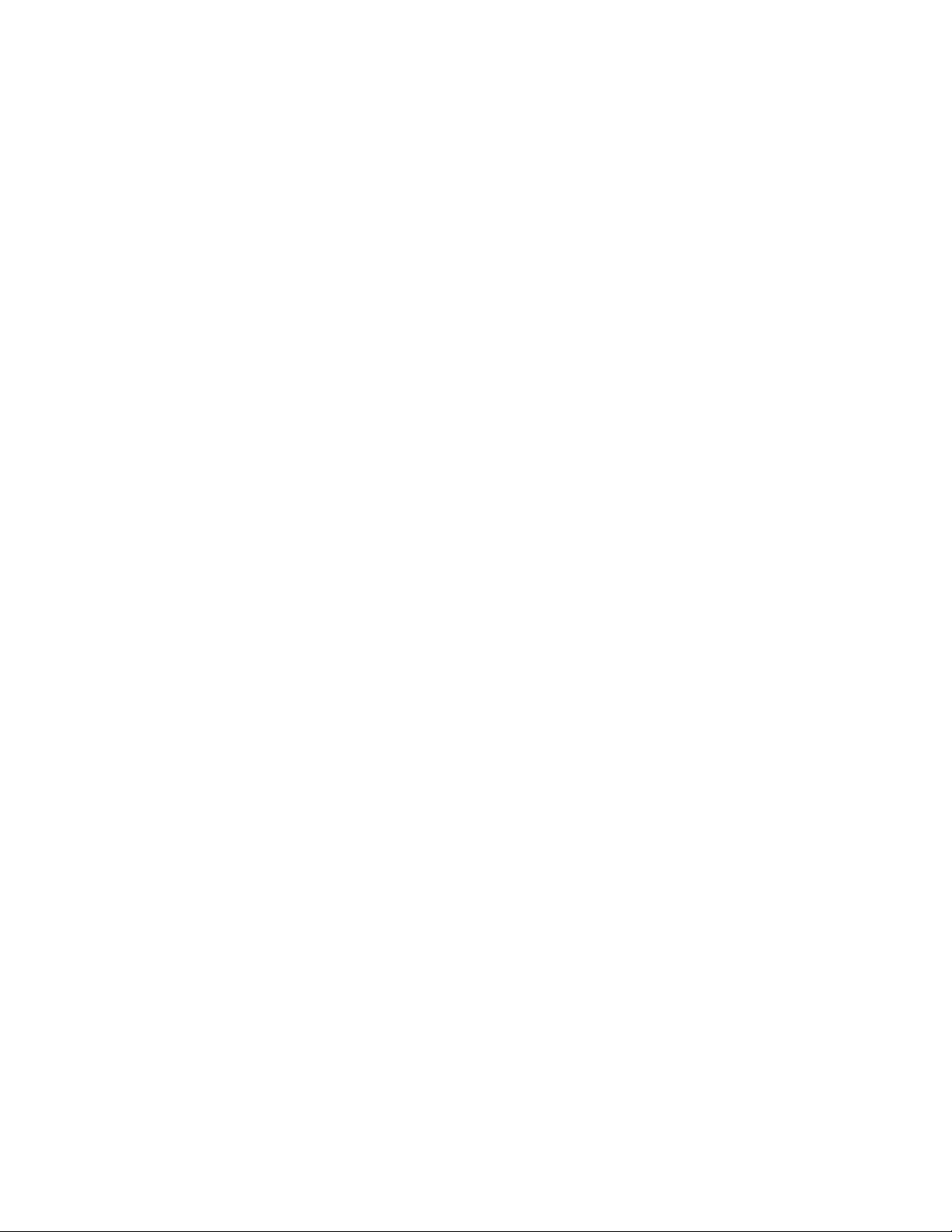

20, Trong quy trình nghiệp vụ chuyển tiền, bước đầu tiên là gì?

A. Nhà nhập khẩu viết lệnh chuyển tiền

B. Ngân hàng kiểm tra chứng từ

C. Nhà xuất khẩu giao hàng và chuyển giao bộ chứng từ

D. Ngân hàng chuyển tiền ra lệnh cho ngân hàng trả tiền lOMoAR cPSD| 59184203

21, Trong quy trình nghiệp vụ chuyển tiền, sau khi kiểm

tra bộ chứng từ hoặc hàng hóa, nhà nhập khẩu thực hiện bước nào?

A. Gửi giấy báo nợ cho ngân hàng

B. Viết lệnh chuyển tiền và ủy nhiệm chi hoặc

nộp tiền mặt cho ngân hàng

C. Ghi có vào tài khoản của người thụ hưởng

D. Chuyển giao bộ chứng từ cho nhà xuất khẩu

22, Trong quy trình nghiệp vụ chuyển tiền, ngân

hàng thực hiện những hành động nào sau khi kiểm

tra chứng từ và điều kiện chuyển tiền?

A. Ghi nợ tài khoản của ngân hàng chuyển tiền

B. Chuyển tiếp lệnh chuyển tiền cho ngân hàng trả tiền

C. Trích tài khoản để chuyển tiền và gửi giấy

báo nợ cho nhà nhập khẩu

D. Ghi có vào tài khoản của người thụ hưởng

23, Trong quy trình nghiệp vụ chuyển tiền, ngân hàng

chuyển tiền ra lệnh cho ai để chuyển trả cho người thụ hưởng? A. Nhà xuất khẩu B. Nhà nhập khẩu C. Ngân hàng đại lý D. Ngân hàng trả tiền

24, Hãy so sánh mức độ an toàn đối với người bán của các phương thức thanh toán chuyển tiền, ghi sổ,

nhờ thu trơn, nhờ thu có chứng từ và L/C? lOMoAR cPSD| 59184203

A. Nói chung, mức độ an toàn theo thứ tự (1) Ghi sổ, (2) Chuyển tiền, (3) L/C, (4) Nhờ thu kèm

chứng từ, (5) Nhờ thu trơn.

B. Nói chung, mức độ an toàn theo thứ tự (1) Tín dụng chứng từ, (2) Nhờ thu kèm chứng từ, (3)

Nhờ thu trơn, (4) Ghi sổ, (5) Chuyển tiền.

C. Nói chung, mức độ an toàn theo thứ tự (1) Nhờ thu kèm chứng từ, (2) L/C, (3) Nhờ thu phiếu trơn,

(4) Ghi sổ, (5) Chuyển tiền.

D. Nói chung, mức độ an toàn theo thứ tự (1) L/C, (2) Nhờ thu trơn (3) Nhờ thu kèm chứng từ, (4)

Ghi sổ, (5) Chuyển tiền.

25, Phương thức thanh toán L/C khác các phương thức Chuyển tiền, ghi sổ, nhờ thu trơn, nhờ thu có

chứng từ cơ bản ở chỗ nào?

A. L/C có sự cam kết trả tiền của ngân hàng nếu thực hiện đúng đủ các diều kiện. Các trường hợp

khác ngân hàng chỉ là trung gian cung cấp dịch vụ thanh toán và/hoặc thu hộ. B. L/C là phương thức

trả tiền trước nhận hàng sau.

C. L/C là điều kiện tiên quyết cho giao hàng.

D. Trong phương thức L/C, Ngân hàng đứng ra kiểm tra cả chứng từ và hàng hoá, điều này đảm

bảo cho người mua được nhận hàng đúng số lượng và chất lượng.

26, Đối với L/C yêu cầu Multimodal transport document, ngân hàng chấp nhận chứng từ có tiêu đề: A. Multimodal transport document B. Combined B/L C. B/L

D. Chấp nhận tất cả các phương án trên

27, Trường hợp nào thì dùng phương thức nhờ thu có chứng từ?

A. Phương thức nhờ thu có chứng từ được dùng khi người bán và người mua đã có quan hệ lâu năm

với nhau và đều có uy tín lớn trên thị trường.

B. Khi người mua và bán có độ tin cậy chưa thực sự cao, để giảm thiểu rủi ro, người ta nhờ ngân

hàng thu tiền hộ nhưng kèm theo bộ chứng từ. Nếu bên mua trả tiền ngay (D/P) hay chấp nhận

trả tiền sau một thời gian (D/A hay D/TC) thì ngân hàng mới giao chứng từ để nhận hàng.

C. Phương thức nhờ thu có chứng từ được dùng khi ngân hàng đứng ra bảo lãnh cho hai bên bán và

mua. Bên mua không trả tiền thì ngân hàng trả thay.

D. Phương thức nhờ thu có chứng từ dùng nhiều khi bán hàng đổi hàng hay hàng thanh toán trả chậm.

28, Trong phương thức chuyển tiền quốc tế, điều nào sau đây KHÔNG phải là ưu điểm?

A. Đơn giản và tiện lợi trong quá trình thực hiện

B. Chi phí giao dịch thấp so với các phương thức khác

C. Thời gian xử lý giao dịch nhanh chóng

D. Ngân hàng đảm bảo quyền lợi của cả người mua và người bán

29, Xét về mặt rủi ro trong phương thức chuyển tiền, nhận định nào sau đây là chính xác nhất?

A. Rủi ro chủ yếu thuộc về người nhập khẩu do phải thanh toán trước

B. Người xuất khẩu gặp rủi ro cao nhất do phụ thuộc vào thiện chí của người mua lOMoAR cPSD| 59184203

C. Ngân hàng chịu rủi ro lớn nhất vì đóng vai trò trung gian thanh toán

D. Rủi ro được phân bổ đồng đều giữa người mua, người bán và ngân hàng

30, Trong trường hợp nào việc sử dụng phương thức chuyển tiền có thể gây bất lợi cho giao dịch thương mại?

A. Khi giao dịch giữa các đối tác lần đầu hợp tác

B. Khi giá trị giao dịch lớn và không có sự tin tưởng giữa các bên

C. Khi cần thanh toán nhanh chóng cho các chi phí phát sinh

D. Khi thực hiện giao dịch chuyển vốn hoặc lợi nhuận ra nước ngoài

31, Phân tích vai trò của ngân hàng trong phương thức chuyển tiền, điều nào sau đây là KHÔNG chính xác?

A. Ngân hàng chỉ đóng vai trò trung gian thanh toán

B. Ngân hàng không có ràng buộc pháp lý đối với người mua và người bán

C. Ngân hàng đảm bảo việc thanh toán sẽ được thực hiện đúng hạn

D. Ngân hàng thực hiện chuyển tiền theo yêu cầu của khách hàng

32, Trong bối cảnh thương mại quốc tế, phương thức chuyển tiền thường được áp dụng trong trường hợp nào sau đây?

A. Thanh toán cho các hợp đồng mua bán hàng hóa có giá trị lớn

B. Chuyển tiền thanh toán chi phí bảo hiểm và vận chuyển

C. Thanh toán cho các giao dịch giữa các đối tác chưa có mối quan hệ tin cậy

D. Chuyển tiền trong các giao dịch yêu cầu bảo lãnh ngân hàng

33, Trong phương thức nhờ thu, ai là người chịu trách nhiệm chính trong việc yêu cầu ngân hàng thu hộ tiền? A. Người trả tiền B. Ngân hàng nhờ thu C. Ngân hàng thu hộ

D. Người ra chỉ thị nhờ thu

34, Trong trường hợp nào ngân hàng thu hộ không đồng thời là ngân hàng xuất trình?

A. Khi người trả tiền có quan hệ tài khoản với ngân hàng thu hộ

B. Khi người trả tiền không có quan hệ tài khoản với ngân hàng thu hộ

C. Khi ngân hàng thu hộ là chi nhánh của ngân hàng nhờ thu

D. Khi ngân hàng thu hộ và ngân hàng nhờ thu là cùng một ngân hàng

35, Trong phương thức nhờ thu, ngân hàng nào thường nằm ở nước của người nhập khẩu? A. Ngân hàng nhờ thu B. Ngân hàng thu hộ C. Ngân hàng xuất trình

D. Ngân hàng của người ra chỉ thị nhờ thu

36, Khi người trả tiền không có quan hệ tài khoản với ngân hàng thu hộ, ngân hàng nào sẽ chịu trách

nhiệm trực tiếp với ngân hàng thu hộ? A. Ngân hàng nhờ thu B. Ngân hàng xuất trình

C. Ngân hàng của người ra chỉ thị nhờ thu lOMoAR cPSD| 59184203

D. Ngân hàng phục vụ người trả tiền

37, Trong quy trình nhờ thu, vai trò nào thường do người xuất khẩu đảm nhận? A. Người trả tiền B. Ngân hàng nhờ thu

C. Người ra chỉ thị nhờ thu D. Ngân hàng thu hộ

38, Trong phương thức nhờ thu, ai thường đóng vai trò là người ra chỉ thị nhờ thu? A. Người nhập khẩu B. Người xuất khẩu C. Ngân hàng nhờ thu D. Ngân hàng thu hộ

39, Ngân hàng nào có nhiệm vụ thu hộ tiền từ người mua trong phương thức nhờ thu? A. Ngân hàng nhờ thu B. Ngân hàng xuất trình C. Ngân hàng thu hộ

D. Ngân hàng của người ra chỉ thị nhờ thu

40, Trong trường hợp nào ngân hàng thu hộ đồng thời là ngân hàng xuất trình?

A. Khi người trả tiền không có quan hệ tài khoản với ngân hàng thu hộ

B. Khi người trả tiền có quan hệ tài khoản với ngân hàng thu hộ

C. Khi ngân hàng thu hộ là chi nhánh của ngân hàng nhờ thu

D. Khi ngân hàng thu hộ và ngân hàng nhờ thu là cùng một ngân hàng

41, Ai là người mà nhờ thu được xuất trình để thanh toán hoặc chấp nhận thanh toán?

A. Người ra chỉ thị nhờ thu B. Ngân hàng nhờ thu C. Ngân hàng thu hộ D. Người trả tiền

42, Ngân hàng nào thường phục vụ người xuất khẩu trong phương thức nhờ thu? A. Ngân hàng nhờ thu B. Ngân hàng thu hộ C. Ngân hàng xuất trình

D. Ngân hàng của người trả tiền

43, Trong quy trình nghiệp vụ nhờ thu kèm chứng từ, bước đầu tiên là gì?

A. Người bán ký phát hối phiếu đòi tiền

B. Người bán giao hàng cho người mua

C. Ngân hàng nhờ thu gửi chứng từ đến ngân hàng thu hộ

D. Người mua thanh toán sau khi nhận bộ chứng từ

44, Ai là người ký phát hối phiếu đòi tiền và gửi bộ chứng từ hàng hóa đến ngân hàng nhờ thu? A. Người mua B. Ngân hàng nhờ thu

C. Ngân hàng thu hộ D. Người bán lOMoAR cPSD| 59184203

45, Trong quy trình nhờ thu kèm chứng từ, ngân hàng nào gửi hối phiếu, bộ chứng từ và chỉ thị nhờ thu đến ngân hàng thu hộ?

A. Ngân hàng của người mua B. Ngân hàng nhờ thu C. Ngân hàng thu hộ D. Ngân hàng trung gian

46, Trong quy trình nhờ thu kèm chứng từ, sau khi nhận được bộ chứng từ, người mua sẽ làm gì?

A. Gửi hàng cho người bán

B. Thông báo cho ngân hàng nhờ thu

C. Thanh toán hoặc chấp nhận thanh toán

D. Ký phát hối phiếu đòi tiền

47, Bước cuối cùng trong quy trình nhờ thu kèm chứng từ là gì?

A. Ngân hàng thu hộ chuyển tiền cho ngân hàng nhờ thu

B. Người mua thanh toán cho ngân hàng thu hộ, ghi có vào tài khoản người bán hoặc thông báo

điện chấp nhận thanh toán cho người bán, theo dõi việc thu tiền đến hạn

C. Ngân hàng nhờ thu ghi có vào tài khoản người bán hoặc thông báo điện chấp nhận thanh toán

cho người bán, theo dõi việc thu tiền đến hạn

D. Người bán giao hàng cho người mua 48, Nhờ thu trơn (Clean Collection) là gì? A.

Phương thức thu hộ tiền dựa trên cả hối phiếu và chứng từ hàng hóa, chứng từ hàng hóa

không gửi trực tiếp cho người mua B.

Phương thức thu hộ tiền chỉ dựa vào hối phiếu, chứng từ hàng hóa gửi trực tiếp cho người mua C.

Phương thức thu hộ tiền chỉ dựa vào chứng từ hàng hóa D. Phương thức thu hộ tiền

không cần hối phiếu hay chứng từ 49, Trong nhờ thu trơn, chứng từ hàng hóa được xử lý như thế nào?

A. Gửi qua ngân hàng nhờ thu

B. Gửi qua ngân hàng thu hộ

C. Gửi trực tiếp cho người mua

D. Giữ lại bởi người bán

50, Nhận xét nào sau đây không đúng về nhờ thu trơn?

A. Không đảm bảo quyền lợi cho người bán

B. Người mua có thể gặp rủi ro khi hối phiếu đến sớm hơn chứng từ

C. Ngân hàng đóng vai trò quan trọng trong việc kiểm tra chứng từ

D. Ngân hàng chỉ đóng vai trò trung gian thanh toán

51, Trong trường hợp nào nhờ thu trơn thường được áp dụng? A.

Khi hai bên không tin tưởng nhau B.

Khi cần đảm bảo an toàn tuyệt đối cho giao dịch C.

Khi hai bên có sự tín nhiệm lẫn nhau hoặc quan hệ công ty mẹ - công ty con D.

Khi cần kiểm soát chặt chẽ việc giao nhận hàng hóa 52, Nhờ thu kèm chứng từ

(Documentary Collection) là gì?

A. Phương thức thanh toán chỉ dựa vào hối phiếu lOMoAR cPSD| 59184203

B. Phương thức thanh toán dựa vào hối phiếu và chứng từ hàng hóa

C. Phương thức thanh toán chỉ dựa vào chứng từ hàng hóa

D. Phương thức thanh toán không cần hối phiếu hay chứng từ hàng hóa, tài chính

53, Trong nhờ thu kèm chứng từ, ngân hàng sẽ giao bộ chứng từ hàng hóa cho người mua khi nào?

A. Ngay khi nhận được chứng từ từ người bán

B. Sau khi kiểm tra hàng hóa

C. Khi người mua trả tiền hoặc chấp nhận trả tiền trên hối phiếu

D. Trước khi người mua thanh toán

54, Điều nào sau đây KHÔNG phải là nhận xét đúng về nhờ thu kèm chứng từ? A.

Đảm bảo quyền lợi cho người bán hơn B.

Ngân hàng có trách nhiệm đối với việc trả tiền của người mua C.

Người xuất khẩu chỉ khống chế được quyền định đoạt hàng hóa D. Người nhập

khẩu có thể nhận phải hàng hóa không đúng hợp đồng 55, Vai trò của ngân hàng trong nhờ thu kèm chứng từ là gì? A. Bảo lãnh thanh toán

B. Kiểm tra chất lượng hàng hóa C. Trung gian thu hộ

D. Quyết định việc giao hàng

56, Điều gì có thể xảy ra khi người nhập khẩu phải trả tiền hoặc chấp nhận hối phiếu trước khi kiểm tra

hàng hóa trong phương thức nhờ thu kèm chứng từ? A.

Hàng hóa luôn đúng như trong hợp đồng B.

Người nhập khẩu có thể từ chối thanh toán C.

Ngân hàng sẽ kiểm tra hàng hóa thay cho người nhập khẩu D.

Có thể xảy ra trường hợp hàng hóa giao không đúng trong hợp đồng 57, Nhờ thu

thanh toán đổi chứng từ (D/P) có nghĩa là gì?

A. Ngân hàng trao chứng từ trước khi người nhập khẩu trả tiền

B. Người nhập khẩu phải trả tiền thì ngân hàng mới trao chứng từ

C. Ngân hàng trao chứng từ khi người nhập khẩu chấp nhận thanh toán

D. Người nhập khẩu nhận chứng từ mà không cần trả tiền

58, Trong nhờ thu chấp nhận đổi chứng từ (D/A), điều kiện nào phải được đáp ứng để ngân hàng trao chứng từ? A.

Người nhập khẩu phải trả tiền ngay lập tức B.

Người nhập khẩu phải kiểm tra hàng hóa trước và trả tiền ngay lập tức C.

Người nhập khẩu phải chấp nhận thanh toán trên hối phiếu D.

Ngân hàng trao chứng từ mà không cần điều kiện 59, Sự khác biệt chính giữa D/P và D/A là gì? A.

D/P yêu cầu thanh toán ngay, D/A cho phép chấp nhận thanh toán trong tương lai B.

D/P áp dụng cho hàng hóa giá trị thấp, D/A cho hàng hóa giá trị cao C.

D/P không cần chứng từ, D/A cần chứng từ D.

D/P chỉ áp dụng cho giao dịch trong nước, D/A cho giao dịch quốc tế

60, Tính chất pháp lý của UCP (và các văn bản khác) do ICC ban hành là gì? lOMoAR cPSD| 59184203

A. Bắt buộc áp dụng trong mọi trường hợp

B. Không có hiệu lực pháp lý

C. Có tính chất pháp lý tùy ý

D. Chỉ áp dụng cho các giao dịch quốc tế

61, Khi nào UCP trở thành có hiệu lực pháp lý bắt buộc điều chỉnh các bên tham gia?

A. Luôn luôn có hiệu lực

B. Khi được tòa án quyết định

C. Khi trong L/C có dẫn chiếu UCP

D. Khi các bên tham gia đồng ý bằng miệng

62, Trong trường hợp nội dung của UCP xung đột với Luật quốc gia, điều gì sẽ được áp dụng? A. UCP B. Luật quốc gia

C. Tùy thuộc vào quyết định của các bên D. Không áp dụng cả hai

63, Thứ tự ưu tiên tuân thủ trong giao dịch L/C là gì?

A. UCP, sau đó đến các điều khoản của L/C

B. Các điều khoản của L/C, sau đó đến UCP

C. Luật quốc gia, sau đó đến UCP

D. Tất cả đều có mức độ ưu tiên như nhau

64, Các bên có thể thỏa thuận như thế nào trong L/C về việc áp dụng UCP? A.

Bắt buộc phải tuân thủ mọi điều khoản của UCP B.

Không được phép thay đổi bất kỳ điều khoản nào của UCP C.

Có thể loại trừ hoặc sửa đổi một số điều kiện cụ thể của UCP D.

Phải áp dụng toàn bộ UCP mà không có ngoại lệ 65, Tín dụng chứng từ là gì?

A. Một cam kết có thể hủy ngang của ngân hàng nếu như thấy có nguy cơ người xuất khẩu không

thanh toán được tiền hàng.

B. Một thỏa thuận bất kỳ thể hiện cam kết chắc chắn không thể hủy ngang của ngân hàng phát hành

C. Một hình thức thanh toán không cần chứng từ

D. Một loại khoản vay ngân hàng

66, Theo Điều 2, UCP 600, điều kiện nào cần được đáp ứng để ngân hàng thanh toán trong tín dụng chứng từ?

A. Khi có yêu cầu từ người thụ hưởng

B. Khi hàng hóa được giao

C. Khi xuất trình chứng từ phù hợp

D. Khi có lệnh từ người mua

67, Phương thức thanh toán tín dụng chứng từ là một thỏa thuận:

A. Có thể hủy ngang bất cứ lúc nào B. Không thể hủy ngang

C. Chỉ có hiệu lực trong 30 ngày

D. Phụ thuộc vào quyết định của người bán

68, Trong phương thức tín dụng chứng từ, ngân hàng cam kết thanh toán cho: lOMoAR cPSD| 59184203 A. Người mua (applicant)

B. Người bán (beneficiary)

C. Người thụ hưởng được chỉ định trong thư tín dụng D. Ngân hàng trung gian

69, Điều kiện để ngân hàng thanh toán trong phương thức tín dụng chứng từ là:

A. Chỉ cần có yêu cầu từ người mua

B. Xuất trình bộ chứng từ thanh toán phù hợp

C. Khi hàng hóa đã được giao đến nơi

D. Khi có xác nhận từ cơ quan hải quan

70, Bộ chứng từ thanh toán trong phương thức tín dụng chứng từ phải phù hợp với: A.

Chỉ các điều kiện trong thư tín dụng B. Chỉ quy tắc UCP

C. Các điều kiện trong thư tín dụng, UCP và ISBP

D. Yêu cầu của người mua

71, UCP trong phương thức tín dụng chứng từ là viết tắt của: A. Universal Credit Payment

B. Uniform Customs and Practice for Documentary Credits C. United Credit Protocol D. Unified Credit Procedure

72, ISBP trong phương thức tín dụng chứng từ đề cập đến:

A. International Standard Banking Practice

B. Integrated System for Bank Payments

C. International Secure Banking Protocol

D. Interbank Standard Business Practice

73, Trong phương thức tín dụng chứng từ, cam kết thanh toán của ngân hàng được thực hiện:

A. Theo yêu cầu của người đề nghị thanh toán thư tín dụng (người mua)

B. Theo yêu cầu của người đề nghị mở thư tín dụng (người mua)

C. Theo quyết định riêng của ngân hàng

D. Theo yêu cầu của cơ quan hải quan

74, Số tiền thanh toán trong phương thức tín dụng chứng từ được giới hạn bởi:

A. Giá trị hàng hóa thực tế

B. Phạm vi số tiền của thư tín dụng

C. Quyết định của ngân hàng phát hành

D. Thỏa thuận giữa người mua và người bán

75, Hợp đồng thương mại thường được ký kết trước khi: A. Mở thư tín dụng B. Giao hàng C. Thanh toán

D. Tất cả các phương án trên

76, Đơn đề nghị mở thư tín dụng thường được lập bởi: A. Người bán lOMoAR cPSD| 59184203 B. Người mua C. Ngân hàng phát hành D. Ngân hàng thông báo

77, Nội dung của thư tín dụng phải phù hợp với:

A. Hợp đồng thương mại

B. Đơn đề nghị mở thư tín dụng C. Cả A và B

D. Không cần phù hợp với bất kỳ tài liệu nào

78, Khi có sự khác biệt giữa hợp đồng thương mại và thư tín dụng, người bán nên tuân theo: A. Hợp đồng thương mại B. Thư tín dụng

C. Đơn đề nghị mở thư tín dụng D. Tùy ý lựa chọn

79, Trong trường hợp có sự mâu thuẫn giữa đơn đề nghị mở thư tín dụng và thư tín dụng đã phát hành,

ngân hàng phát hành sẽ chịu trách nhiệm với: A. Người bán B. Người mua

C. Cả người mua và người bán D. Không ai cả

80, Về mặt pháp lý, mối quan hệ giữa hợp đồng thương mại và thư tín dụng được mô tả chính xác nhất là: A.

Thư tín dụng là một phần của hợp đồng thương mại B.

Hợp đồng thương mại và thư tín dụng là hai văn bản pháp lý độc lập C.

Thư tín dụng thay thế hoàn toàn hợp đồng thương mại D.

Hợp đồng thương mại phải tuân theo các điều khoản của thư tín dụng, tính pháp lý phụ

thuộc 81, Đơn đề nghị mở thư tín dụng, về mặt pháp lý, được coi là:

A. Một phần của hợp đồng thương mại

B. Một thỏa thuận độc lập giữa người mua và ngân hàng phát hành

C. Một phần của thư tín dụng

D. Một văn bản không có giá trị pháp lý

82, Trong trường hợp có sự mâu thuẫn giữa hợp đồng thương mại và thư tín dụng, về mặt pháp lý: A.

Hợp đồng thương mại luôn được ưu tiên B.

Thư tín dụng luôn được ưu tiên C.

Ngân hàng phát hành sẽ tuân theo hợp đồng thương mại hoặc theo thư tín dụng tùy trường hợp D.

Ngân hàng phát hành chỉ tuân theo thư tín dụng, không liên quan đến hợp đồng thương

mại 83, L/C có thể hủy ngang (Revocable L/C) là loại L/C mà:

A. Không thể sửa đổi hoặc hủy bỏ trong bất kỳ trường hợp nào

B. Chỉ có thể hủy bỏ khi có sự đồng ý của tất cả các bên liên quan

C. Người mở L/C có quyền đề nghị sửa đổi, bổ sung hoặc hủy bỏ bất cứ lúc nào mà không cần

thông báo trước cho người thụ hưởng

D. Chỉ có thể hủy bỏ sau khi hàng hóa đã được giao, không thể sửa đổi, bổ sung hay hủy bỏ nếu

không được sự đồng ý của các bên liên quan lOMoAR cPSD| 59184203

84, L/C không thể hủy ngang (Irrevocable L/C) là loại L/C:

A. Có thể sửa đổi hoặc hủy bỏ bất cứ lúc nào, khi nhà xuất khẩu thấy không có khả năng mua hàng

B. Không thể sửa đổi, bổ sung hay hủy bỏ nếu không được sự đồng ý của các bên liên quan

C. Chỉ có thể hủy bỏ khi hàng hóa chưa được giao

D. Có thể hủy bỏ khi ngân hàng phát hành quyết định

85, Đối với L/C không thể hủy ngang, việc ghi "Irrevocable" trong thư tín dụng: •

A. Là bắt buộc để L/C có hiệu lực •

B. Không cần thiết vì mặc định tất cả L/C đều là không thể hủy ngang •

C. Chỉ cần thiết khi người thụ hưởng yêu cầu •

D. Phụ thuộc vào quyết định của ngân hàng phát hành có chấp nhận hay không 86, Theo

phương thức L/C, thuật ngữ “negotiate” có nghĩa:

A. Thanh toán ngay lập tức

B. Kiểm tra chứng từ và chiết khấu chứng từ trước ngày đến hạn

C. Kiểm tra chứng từ rồi gửi đến ngân hàng phát hành yêu cầu thanh toán D. Chiết khấu B/E

87, Đối với phương thức Nhờ thu, nếu người mua hàng không nhận hàng và từ chối thanh toán thì

trước tiên xử lý ra sao?

A. Cần ủy thác ngay cho một cơ quan nào đó hay cho Ngân hàng Đại lý nhận đưa vào kho. Hoặc

chủ tàu có thể lưu lô hàng đó vào kho của hãng tàu hay kho công cộng chờ hai bên mua và bán giải quyết.

B. Bán đấu giá lô hàng đó.

C. Cứ để ở kho rồi gọi người bán đi.

D. Đưa đơn kiện lên toà án quốc tế

88, Nếu ngày hết hạn hiệu lực của L/C rơi vào ngày lễ thì: A.

Ngày hết hạn hiệu lực là ngày làm việc ngay trước ngày lễ B.

Ngày hết hạn hiệu lực là ngày làm việc đầu tiên ngay sau đó C.

Ngày hết hạn hiệu lực được kéo dài một thời gian đúng bằng kỳ nghỉ D.

Ngày hết hạn hiệu lực là ngày đầu tuần làm việc đầu tiên ngay sau đó 89, Vì sao ngân

hàng phải kiểm tra tất cả các chứng từ yêu cầu trong L/C?

A. Để chắc chắn rằng chúng có chân thực và phù hợp hay không

B. Để đảm bảo rằng tiêu chuẩn ISO có được phản ánh trong chứng từ hay không

C. Để đảm bảo rằng chúng có phù hợp với các điều khoản và điều kiện của L/C hay không D. Để

đảm bảo rằng chúng có khớp với tình trạng hàng hoá trên thực tế hay không

90, Nếu L/C quy định Phí thông báo L/C do người hưởng chịu, nhưng ngân hàng thông báo không thể

thu được phí đó, vậy người có trách nhiệm chịu phí đó là ai: A. Ngân hàng phát hành B.

Ngân hàng thông báo vì lẽ ra nó phải thu trước khi thông báo L/C C. Người xin mở L/C D.

Đại lý của người xin mở L/C tại nước của ngân hàng thông báo 91, L/C có xác nhận

(Confirmed L/C) là loại L/C mà: lOMoAR cPSD| 59184203

A. Chỉ có ngân hàng phát hành chịu trách nhiệm thanh toán

B. Được một ngân hàng khác xác nhận đảm bảo trả tiền theo yêu cầu của ngân hàng phát hành C.

Không cần sự xác nhận của bất kỳ ngân hàng nào mà cần phải có sự xác nhận của người nhập khẩu

D. Chỉ có người thụ hưởng có thể yêu cầu xác nhận

92, Trong trường hợp nào L/C có xác nhận (Confirmed L/C) thường được áp dụng?

A. Khi người hưởng lợi hoàn toàn tin tưởng vào khả năng tài chính của ngân hàng phát hành L/C

B. Khi không có rủi ro chính trị nào ở nước của ngân hàng phát hành

C. Khi người hưởng lợi không tin tưởng vào khả năng tài chính của ngân hàng phát hành

D. Khi muốn giảm chi phí giao dịch

93, Nhược điểm chính của L/C có xác nhận (Confirmed L/C) là gì?

A. Không đảm bảo quyền lợi cho người hưởng lợi

B. Tổn phí xác nhận thường cao

C. Không được áp dụng rộng rãi trong giao dịch quốc tế

D. Không có sự tham gia của ngân hàng xác nhận

94, L/C miễn truy đòi (Without Recourse L/C) là loại L/C mà:

A. Ngân hàng phát hành có quyền đòi lại tiền trong mọi trường hợp

B. Người xuất khẩu phải hoàn trả tiền nếu có vấn đề với hàng hóa mà mình đã giao cho người vận chuyển

C. Ngân hàng phát hành không có quyền đòi lại tiền sau khi đã thanh toán cho người xuất khẩu

D. Chỉ áp dụng khi người nhập khẩu yêu cầu

95, Trong L/C miễn truy đòi, câu "Without recourse to Drawer" phải được ghi: A. Chỉ trên hối phiếu B. Chỉ trong L/C

C. Cả trên hối phiếu và trong L/C

D. Không cần ghi ở đâu cả

96, Nhược điểm chính của L/C miễn truy đòi là: A.

Không đảm bảo quyền lợi cho nhà xuất khẩu B.

Rủi ro cao đối với ngân hàng và người nhập khẩu nếu không kiểm tra kỹ bộ chứng từ C.

Khó áp dụng trong giao dịch quốc tế D.

Tăng chi phí giao dịch cho người xuất khẩu vì thủ tục phát hành rất phức tạp và nhiều

bước 97, L/C tuần hoàn (Revolving L/C) là loại L/C:

A. Chỉ có giá trị một lần duy nhất

B. Có giá trị lại như cũ sau khi sử dụng xong hoặc hết thời hạn hiệu lực của mỗi lần tuần hoàn

C. Không thể sử dụng lại sau khi hết giá trị

D. Chỉ áp dụng cho các giao dịch nhỏ, không có giá trị lại như cũ sau khi sử dụng xong hoặc hết

thời hạn hiệu lực của mỗi lần tuần hoàn

98, L/C tuần hoàn thường được áp dụng trong trường hợp nào?

A. Khi các bên không tin tưởng lẫn nhau

B. Khi việc mua bán chỉ diễn ra một lần

C. Khi việc mua bán được tiến hành thường xuyên, định kỳ trong thời hạn dài lOMoAR cPSD| 59184203

D. Khi trị giá mỗi đợt thanh toán khác nhau hoàn toàn

99, Tuần hoàn có tích lũy (Cumulative Revolving L/C) là loại L/C:

A. Không cho phép chuyển số dư của đợt giao hàng trước cho đợt giao hàng sau

B. Cho phép chuyển phần thừa kim ngạch đợt giao hàng trước vào đợt giao hàng tiếp sau

C. Chỉ áp dụng cho giao dịch một lần

D. Không thể tích lũy giá trị qua các đợt giao hàng

100, Tuần hoàn không có tích lũy (Uncumulative Revolving L/C) là loại L/C:

A. Cho phép chuyển số dư của đợt giao hàng trước cho đợt giao hàng sau

B. Không cho phép chuyển số dư của đợt giao hàng trước cho đợt giao hàng sau

C. Chỉ áp dụng cho giao dịch một lần duy nhất

D. Tự động tích lũy số dư qua các đợt giao hàng

101, Tuần hoàn tự động (Automatic Revolving L/C) là loại L/C mà:

A. Cần thông báo của ngân hàng mở L/C cho người xuất khẩu để có hiệu lực lại

B. Tự động có giá trị như cũ khi L/C của giai đoạn trước hết hiệu lực, không cần thông báo

C. Có giá trị như cũ khi L/C của giai đoạn trước hết hiệu lực tuy nhiên cần phải thông báo với ngân hàng

D. Luôn cần gia hạn thủ công bởi ngân hàng mở L/C

102, Tuần hoàn bán tự động (Partly automatic) trong L/C tuần hoàn là:

A. L/C tự động có giá trị lại ngay lập tức khi hết hiệu lực

B. L/C cần thông báo của ngân hàng mở L/C để có hiệu lực lại

C. L/C tự động có giá trị lại sau vài ngày nếu ngân hàng mở L/C không thông báo gì

D. L/C chỉ có hiệu lực một lần duy nhất

103, Đối với L/C tuần hoàn hạn chế (Restrictive), điều nào sau đây là đúng? A.

L/C tự động có hiệu lực trở lại khi hết thời hạn, không cần thông báo B.

L/C cần thông báo của ngân hàng mở L/C để có hiệu lực trở lại C.

L/C không thể có hiệu lực trở lại sau khi hết hạn D. L/C có hiệu lực trở lại sau một

khoảng thời gian cố định 104, Trong trường hợp nào thì áp dụng L/C tuần hoàn?

A. Khi các bên không tin tưởng nhau

B. Khi việc mua bán chỉ diễn ra một lần, các bên không tin tưởng nhau, việc mua bán không diễn ra

thường xuyên trong thời hạn dài

C. Khi trị giá mỗi đợt thanh toán khác nhau hoàn toàn

D. Khi các bên có sự tin cậy lẫn nhau và việc mua bán được tiến hành thường xuyên, định kỳ trong thời hạn dài

105, Đối với nhà nhập khẩu, việc sử dụng L/C tuần hoàn có lợi ích gì? A. Tăng chi phí mở L/C B.

Tăng chi phí lưu kho, bảo quản C.

Giảm hiệu quả sử dụng vốn D.

Tiết kiệm thời gian và chi phí mở L/C, tiết kiệm chi phí lưu kho, bảo quản, và tăng hiệu

quả sử dụng vốn 106, Loại L/C nào sau đây được coi là phương tiện tài trợ vốn cho nhà xuất khẩu? A. Irrevocable credit B. Red clause credit lOMoAR cPSD| 59184203 C. Revolving credit

D. Irrevocable Tranferable credit

107, Thời hạn giao hàng của L/C giáp lưng so với L/C gốc phải như thế nào? A. Trước B. Sau C. Cùng ngày

D. Tuỳ người giao hàng chọn

108, Theo UCP 600, để sửa đổi L/C có hiệu lực, cần đồng ý của: A.

Người xuất khẩu, Người nhập khẩu, Ngân hàng phát hành

B. Ngân hàng phát hành, Ngân hàng xác nhận (nếu có) và Người hưởng lợi

C. Người xuất khẩu, Người nhập khẩu nhưng không cần Ngân hàng được chỉ định

D. Người xuất khẩu và Người Nhập khẩu

109, Loại L/C nào sau đây thường được sử dụng trong thương vụ buôn bán qua trung gian? A. Reciprocal L/C B. Transferable L/C C. Back to Back L/C D. Revolving L/C

110, L/C có điều khoản đỏ (Red Clause L/C) là loại L/C: A.

Chỉ cho phép thanh toán sau khi giao hàng hoàn tất B.

Cho phép ứng trước một số tiền trước khi giao hàng C.

Chỉ áp dụng cho các giao dịch có giá trị rất lớn D. Không cho phép ứng trước tiền trong

mọi trường hợp 111, L/C chuyển nhượng (Transferable L/C) là gì?

A. L/C cho phép người hưởng lợi yêu cầu ngân hàng thanh toán ngay lập tức

B. L/C cho phép người hưởng lợi thứ nhất chuyển nhượng toàn bộ hoặc một phần số tiền cho người khác

C. L/C chỉ được sử dụng trong giao dịch quốc tế

D. L/C cho phép chuyển nhượng không giới hạn số lần, cho phép người hưởng lợi yêu cầu ngân

hàng thanh toán ngay lập tức

112, Đặc điểm nào sau đây KHÔNG đúng về L/C chuyển nhượng?

A. Chỉ được chuyển nhượng 1 lần

B. Ngân hàng mở L/C phải ghi rõ "Transferable"

C. Phải chỉ định rõ ngân hàng chuyển nhượng

D. Có thể chuyển nhượng mà không cần sự đồng ý của người mở L/C

113, Trong hình thức chuyển nhượng L/C, ngân hàng chuyển nhượng thực hiện điều gì?

A. Chỉ chuyển tiền cho người hưởng lợi kế tiếp

B. Phát hành một L/C chuyển nhượng mới dựa trên L/C gốc

C. Phát hành một L/C chuyển nhượng mới dựa trên L/C gốc sau đó hủy bỏ L/C chuyển nhượng gốc

D. Từ chối mọi yêu cầu chuyển nhượng

114, Khi chuyển nhượng nguyên L/C chuyển nhượng gốc, ngân hàng cần kèm theo gì? A. Chứng từ giao hàng B. Hóa đơn tài chính lOMoAR cPSD| 59184203

C. Đơn yêu cầu chuyển nhượng D. Giấy phép xuất khẩu

115, L/C giáp lưng (Back to back L/C) là gì?

A. L/C do người nhập khẩu mở cho người xuất khẩu

B. L/C do người xuất khẩu mở cho người khác dựa trên L/C ban đầu

C. L/C chỉ được sử dụng trong giao dịch nội địa

D. L/C không thể điều chỉnh các điều kiện

116, Trong trường hợp nào sau đây KHÔNG phù hợp để sử dụng L/C giáp lưng? A.

Khi người xuất khẩu muốn giữ bí mật về nguồn hàng B.

Khi người nhập khẩu đồng ý mở L/C chuyển nhượng C.

Khi người hưởng lợi thứ nhất không tự cung cấp được hàng hóa D.

Khi người xuất khẩu cần ứng trước tiền để chuẩn bị hàng 117, L/C đối ứng (Reciprocal L/C) có đặc điểm gì?

A. Có hiệu lực ngay khi được mở

B. Chỉ có hiệu lực khi L/C đối ứng với nó đã được mở

C. Không cần L/C đối ứng

D. Có hiệu lực sau 30 ngày kể từ ngày mở

118, Trong L/C đối ứng, khi nào ngân hàng phát hành sẽ thanh toán?

A. Ngay khi nhận được chứng từ phù hợp

B. Sau khi nhận được đầy đủ tiền hàng theo L/C ban đầu

C. Trước khi nhận được chứng từ D. Không cần thanh toán

119, L/C dự phòng (Standby L/C) được phát hành bởi ai?

A. Ngân hàng của người nhập khẩu

B. Ngân hàng của người xuất khẩu C. Người xuất khẩu D. Người nhập khẩu

120, Trong trường hợp nào L/C dự phòng sẽ được thanh toán?

A. Khi người xuất khẩu hoàn thành nghĩa vụ giao hàng của mình

B. Khi người nhập khẩu không thanh toán tiền hàng

C. Khi người xuất khẩu không hoàn thành nghĩa vụ giao hàng

D. Khi người nhập khẩu không ứng trước tiền

121, Trong quy trình thực hiện thư tín dụng, người xin mở thư tín dụng (Applicant) được định nghĩa là

một bên quan trọng với vai trò cụ thể. Dựa vào thông tin được cung cấp, đâu là định nghĩa chính xác

nhất về người xin mở thư tín dụng?

A. Người được hưởng lợi trực tiếp từ việc phát hành thư tín dụng

B. Ngân hàng chịu trách nhiệm phát hành và quản lý thư tín dụng

C. Bên mà theo yêu cầu của họ, một thư tín dụng được phát hành

D. Đơn vị thực hiện việc thông báo và xác nhận thư tín dụng lOMoAR cPSD| 59184203

122, Người xin mở thư tín dụng có một số quyền và nghĩa vụ quan trọng trong quá trình thực hiện thư

tín dụng. Trong các phương án sau, đâu là tổ hợp chính xác nhất về quyền và nghĩa vụ của người xin mở thư tín dụng?

A. Quyền: Từ chối thanh toán nếu bộ chứng từ không phù hợp; Nghĩa vụ: Thông báo L/C cho người hưởng lợi

B. Quyền: Yêu cầu tu chỉnh L/C; Nghĩa vụ: Mở L/C theo đúng thời gian quy định và thanh toán phí dịch vụ ngân hàng

C. Quyền: Từ chối thanh toán nếu bộ chứng từ không phù hợp; Nghĩa vụ: Ký quỹ (nếu có) và phối

hợp kiểm tra tính hợp lệ của bộ chứng từ

D. Quyền: Hưởng lợi phí dịch vụ ngân hàng; Nghĩa vụ: Thanh toán cho ngân hàng và thông báo sửa đổi L/C

123, Trong quá trình thực hiện thư tín dụng, người xin mở thư tín dụng cần phải thực hiện nhiều nghĩa

vụ quan trọng để đảm bảo giao dịch diễn ra suôn sẻ. Dựa vào thông tin được cung cấp, đâu là tổ hợp

đầy đủ và chính xác nhất về các nghĩa vụ của người xin mở thư tín dụng?

A. Mở L/C đúng hạn, ký quỹ, thanh toán phí, kiểm tra chứng từ, thanh toán ngân hàng

B. Thông báo L/C, xác nhận L/C, kiểm tra tính hợp lệ của L/C, thanh toán cho người hưởng lợi

C. Phát hành L/C, tu chỉnh L/C, kiểm tra chứng từ, hoàn trả tiền cho ngân hàng chỉ định

D. Tiếp nhận L/C, đánh giá khả năng thực hiện, giao hàng đúng quy định, lập bộ chứng từ thanh toán

124, Trong quy trình thực hiện thư tín dụng, người hưởng lợi (Beneficiary) đóng vai trò quan trọng với

một số quyền và nghĩa vụ cụ thể. Dựa vào thông tin được cung cấp, đâu là định nghĩa chính xác nhất về

người hưởng lợi trong thư tín dụng?

A. Người yêu cầu mở thư tín dụng và chịu trách nhiệm thanh toán

B. Ngân hàng phát hành thư tín dụng theo yêu cầu của người mua

C. Người mà thư tín dụng được phát hành vì quyền lợi của họ

D. Ngân hàng thông báo và xác nhận thư tín dụng cho người bán

125, Trong quá trình thực hiện thư tín dụng, người hưởng lợi có một số quyền quan trọng để bảo vệ lợi

ích của mình. Dựa vào thông tin được cung cấp, đâu là tổ hợp đầy đủ và chính xác nhất về các quyền

của người hưởng lợi trong thư tín dụng?

A. Đề nghị tu chỉnh L/C, từ chối giao hàng nếu nội dung L/C không phù hợp, nhận tiền hoặc chỉ định người thay thế

B. Phát hành L/C, kiểm tra tính hợp lệ của chứng từ, yêu cầu người mua thanh toán

C. Thông báo L/C, xác nhận L/C, từ chối thanh toán nếu chứng từ không hợp lệ

D. Từ chối thanh toán nếu bộ chứng từ không phù hợp; Nghĩa vụ: Ký quỹ (nếu có) và phối hợp

kiểm tra tính hợp lệ của bộ chứng từ

126, Người hưởng lợi trong thư tín dụng cần thực hiện nhiều nghĩa vụ quan trọng để đảm bảo giao dịch

diễn ra suôn sẻ. Dựa vào thông tin được cung cấp, đâu là tổ hợp đầy đủ và chính xác nhất về các nghĩa

vụ của người hưởng lợi trong thư tín dụng?

A. Tiếp nhận và đánh giá L/C, giao hàng đúng quy định, lập bộ chứng từ thanh toán, trả phí dịch vụ ngân hàng lOMoAR cPSD| 59184203

B. Phát hành L/C, kiểm tra chứng từ, thanh toán cho người mua, hoàn trả tiền cho ngân hàng chỉ định

C. Thông báo L/C, xác nhận L/C, kiểm tra tính hợp lệ của L/C, thanh toán cho người mua nếu bộ chứng từ phù hợp

D. Ký quỹ, mở L/C đúng hạn, thanh toán phí ngân hàng, kiểm tra chứng từ của người bán

127, Trong quy trình thực hiện thư tín dụng, người xin mở thư tín dụng (Applicant) được định nghĩa là

một bên quan trọng với vai trò cụ thể. Dựa vào thông tin được cung cấp, đâu là định nghĩa chính xác

nhất về người xin mở thư tín dụng?

A. Người được hưởng lợi trực tiếp từ việc phát hành thư tín dụng

B. Ngân hàng chịu trách nhiệm phát hành và quản lý thư tín dụng

C. Bên mà theo yêu cầu của họ, một thư tín dụng được phát hành

D. Đơn vị thực hiện việc thông báo và xác nhận thư tín dụng

128, Người xin mở thư tín dụng có một số quyền và nghĩa vụ quan trọng trong quá trình thực hiện thư

tín dụng. Trong các phương án sau, đâu là tổ hợp chính xác nhất về quyền và nghĩa vụ của người xin mở thư tín dụng?

A. Quyền: Từ chối thanh toán nếu bộ chứng từ không phù hợp; Nghĩa vụ: Thông báo L/C cho người hưởng lợi

B. Quyền: Yêu cầu tu chỉnh L/C; Nghĩa vụ: Mở L/C theo đúng thời gian quy định và thanh toán phí dịch vụ ngân hàng

C. Quyền: Từ chối thanh toán nếu bộ chứng từ không phù hợp; Nghĩa vụ: Ký quỹ (nếu có) và phối

hợp kiểm tra tính hợp lệ của bộ chứng từ

D. Quyền: Hưởng lợi phí dịch vụ ngân hàng; Nghĩa vụ: Thanh toán cho ngân hàng và thông báo sửa đổi L/C

129, Trong quá trình thực hiện thư tín dụng, người xin mở thư tín dụng cần phải thực hiện nhiều nghĩa

vụ quan trọng để đảm bảo giao dịch diễn ra suôn sẻ. Dựa vào thông tin được cung cấp, đâu là tổ hợp

đầy đủ và chính xác nhất về các nghĩa vụ của người xin mở thư tín dụng?

A. Mở L/C đúng hạn, ký quỹ, thanh toán phí, kiểm tra chứng từ, thanh toán ngân hàng

B. Thông báo L/C, xác nhận L/C, kiểm tra tính hợp lệ của L/C, thanh toán cho người hưởng lợi

C. Phát hành L/C, tu chỉnh L/C, kiểm tra chứng từ, hoàn trả tiền cho ngân hàng chỉ định

D. Tiếp nhận L/C, đánh giá khả năng thực hiện, giao hàng đúng quy định, lập bộ chứng từ thanh toán

130, Trong quy trình thực hiện thư tín dụng, người hưởng lợi (Beneficiary) đóng vai trò quan trọng với

một số quyền và nghĩa vụ cụ thể. Dựa vào thông tin được cung cấp, đâu là định nghĩa chính xác nhất về

người hưởng lợi trong thư tín dụng?

A. Người yêu cầu mở thư tín dụng và chịu trách nhiệm thanh toán

B. Ngân hàng phát hành thư tín dụng theo yêu cầu của người mua

C. Người mà thư tín dụng được phát hành vì quyền lợi của họ

D. Ngân hàng thông báo và xác nhận thư tín dụng cho người bán

131, Trong quá trình thực hiện thư tín dụng, người hưởng lợi có một số quyền quan trọng để bảo vệ lợi

ích của mình. Dựa vào thông tin được cung cấp, đâu là tổ hợp đầy đủ và chính xác nhất về các quyền

của người hưởng lợi trong thư tín dụng? lOMoAR cPSD| 59184203

A. Đề nghị tu chỉnh L/C, từ chối giao hàng nếu nội dung L/C không phù hợp, nhận tiền hoặc chỉ định người thay thế

B. Phát hành L/C, kiểm tra tính hợp lệ của chứng từ, yêu cầu người mua thanh toán

C. Thông báo L/C, xác nhận L/C, từ chối thanh toán nếu chứng từ không hợp lệ

D. Ký quỹ, thanh toán phí ngân hàng, yêu cầu tu chỉnh hợp đồng ngoại thương

132, Người hưởng lợi trong thư tín dụng cần thực hiện nhiều nghĩa vụ quan trọng để đảm bảo giao dịch

diễn ra suôn sẻ. Dựa vào thông tin được cung cấp, đâu là tổ hợp đầy đủ và chính xác nhất về các nghĩa

vụ của người hưởng lợi trong thư tín dụng?

A. Tiếp nhận và đánh giá L/C, giao hàng đúng quy định, lập bộ chứng từ thanh toán, trả phí dịch vụ ngân hàng

B. Phát hành L/C, kiểm tra chứng từ, thanh toán cho người mua, hoàn trả tiền cho ngân hàng chỉ

định, hưởng lợi từ hàng hóa trong trường hợp cần thiết

C. Thông báo L/C, xác nhận L/C, kiểm tra tính hợp lệ của L/C, thanh toán cho người mua

D. Ký quỹ, mở L/C đúng hạn, thanh toán phí ngân hàng, kiểm tra chứng từ của người bán 133,

Trong quy trình thực hiện thư tín dụng, Ngân hàng phát hành (Issuing Bank) đóng vai trò quan

trọng với nhiều quyền hạn cụ thể. Dựa vào thông tin được cung cấp, đâu là định nghĩa chính xác

nhất về Ngân hàng phát hành trong thư tín dụng?

A. Ngân hàng thông báo thư tín dụng cho người hưởng lợi theo yêu cầu của ngân hàng khác

B. Ngân hàng xác nhận thư tín dụng theo ủy quyền của ngân hàng phát hành

C. Ngân hàng phát hành thư tín dụng theo yêu cầu của người mở thư tín dụng hoặc nhân danh chính mình

D. Ngân hàng được chỉ định để thanh toán hoặc chiết khấu thư tín dụng hoặc hưởng lợi từ hàng hóa

134, Trong quá trình thực hiện thư tín dụng, Ngân hàng phát hành có một số quyền quan trọng để

bảo vệ lợi ích của mình và đảm bảo giao dịch diễn ra suôn sẻ. Dựa vào thông tin được cung cấp,

đâu là tổ hợp đầy đủ và chính xác nhất về các quyền của Ngân hàng phát hành trong thư tín dụng?

A. Yêu cầu nộp hồ sơ và ký quỹ, hưởng phí dịch vụ, từ chối thanh toán nếu chứng từ không phù

hợp, hưởng lợi hàng hóa khi người mua không thanh toán

B. Thông báo thư tín dụng, xác nhận thư tín dụng, kiểm tra tính hợp lệ của chứng từ, hoàn trả tiền

cho ngân hàng được chỉ định

C. Phát hành thư tín dụng, tu chỉnh thư tín dụng, thanh toán cho người hưởng lợi, yêu cầu bồi hoàn

từ người mở thư tín dụng

D. Tiếp nhận chứng từ, đánh giá khả năng thực hiện, giao hàng đúng quy định, lập bộ chứng từ thanh toán

135, Ngân hàng phát hành trong thư tín dụng có một số quyền đặc biệt liên quan đến trách nhiệm và

miễn trừ trách nhiệm. Dựa vào thông tin được cung cấp, đâu là tổ hợp đầy đủ và chính xác nhất về các

quyền đặc biệt này của Ngân hàng phát hành trong thư tín dụng?

A. Không chịu trách nhiệm về việc thực hiện chỉ thị của ngân hàng khác và được miễn trách nhiệm

trong trường hợp bất khả kháng

B. Có quyền từ chối xác nhận thư tín dụng và yêu cầu bồi hoàn từ người hưởng lợi

Tài liệu liên quan:

-

Bài kiểm tra lần 2 môn Tiền tệ và thanh toán quốc tế | Trường Đại học Kinh Doanh và Công Nghệ Hà Nội

86 43 -

Câu hỏi trắc nghệm ôn tập môn Tiền tệ và thanh toán quốc tế | Trường Đại học Kinh Doanh và Công Nghệ Hà Nội

126 63 -

Đề thi học phần Tiền tệ và thanh toán quốc tế | Trường đại học kinh doanh và công nghệ Hà Nội

648 324