Tài liệu ôn tập đề 20 - Tài liệu tham khảo | Đại học Hoa Sen

Tài liệu ôn tập đề 20 - Tài liệu tham khảo | Đại học Hoa Sen và thông tin bổ ích giúp sinh viên tham khảo, ôn luyện và phục vụ nhu cầu học tập của mình cụ thể là có định hướng, ôn tập, nắm vững kiến thức môn học và làm bài tốt trong những bài kiểm tra, bài tiểu luận, bài tập kết thúc học phần, từ đó học tập tốt và có kết qủa

Môn: Kinh tế quản trị, Quản trị kinh doanh (TV181) 476 tài liệu

Trường: Trường Đại học Hoa Sen 5.3 K tài liệu

Tác giả:

Preview text:

Đề 20%: Môn học Quản trị tài chính Nhóm thực hiện Nhóm 7

Danh sách thành viên thực hiện Quách Ngọc Bảo 2194187

Nguyễn Thị Phương Chang 2190896 Mức độ đóng góp Quách Ngọc Bảo (100%)

Nguyễn Thị Phương Chang (100%)

Câu 1 (2,5 điểm): Bạn hiểu như thế nào về vốn lưu động. Vốn lưu động âm, dương,

bằng không trong trường hợp nào? Vốn lưu động nên âm, dương hay bằng không,

giải thích và các giải pháp liên quan trong các trường hợp này?

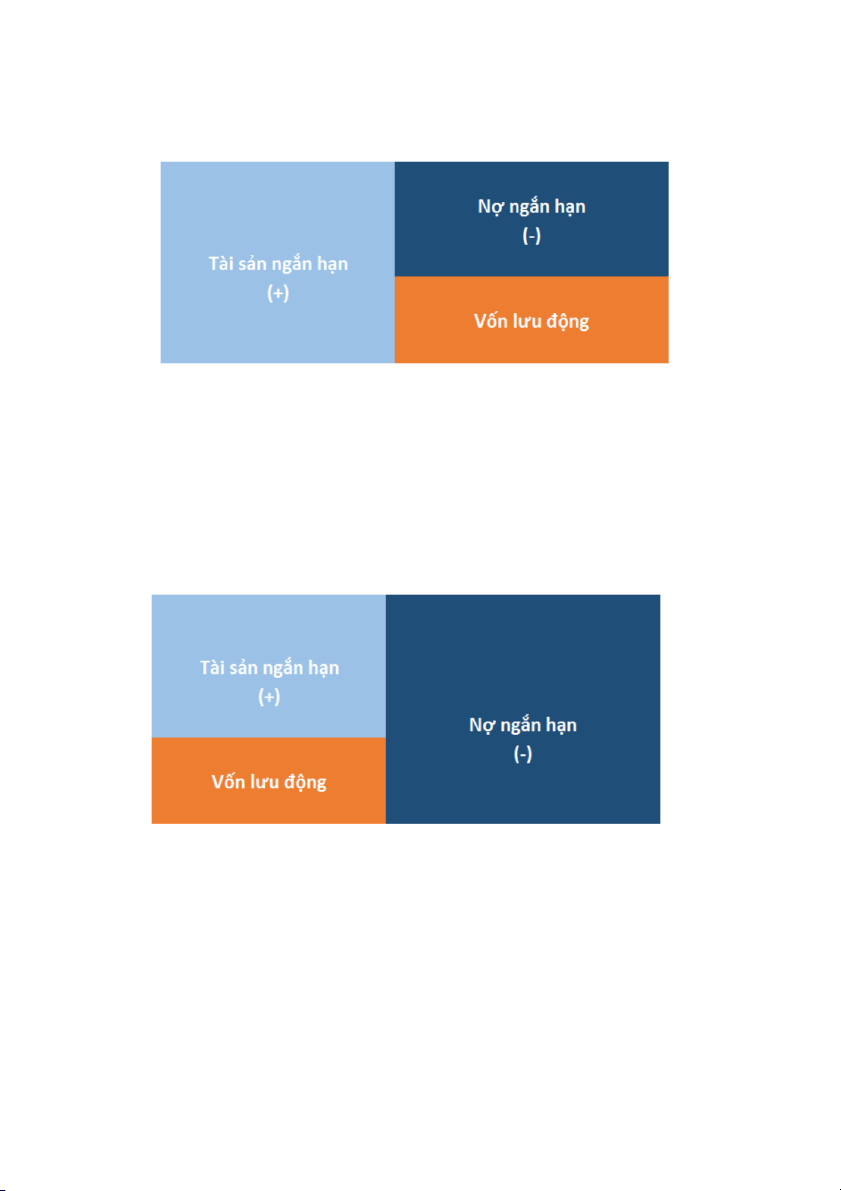

-Vốn lưu động: là phần vốn mà doanh nghiệp đã sử dụng trước đó để có thể mua

sắm, hình thành tài sản lưu động, cần thiết của doanh nghiệp, tài sản lưu động là

một phần của vốn lưu động, cũng như yếu tố cần thiết để hoạt động kinh doanh của

doanh nghiệp được diễn ra ổn định và phát triển.

VLĐ = Tài sản ngắn hạn – Nợ phải trả ngắn hạn.

-VLĐ dương: tài sản ngắn hạn của doanh nghiệp đang lớn hơn các khoản nợ ngắn hạn.

-VLĐ âm: khi tài sản ngắn hạn của doanh nghiệp thấp hơn nợ ngắn hạn.

-VLĐ bằng 0: khi tài sản ngắn hạn của doanh nghiệp bằng nợ ngắn hạn.

Câu 2 (2,5 điểm): Công ty Minh Anh đang xem xét kế hoạch sản xuất một sản phẩm mới

Chi phí hoạt động cố định cho sản xuất loại sản phẩm này là 3.000 triêu một năm.

Chi phí biến đổi trên mỗi sản phẩm là 150.000 đồng và giá bán trung bình là 200.000 đồng/sp.

a. Số lượng tiêu thụ và doanh thu hòa vốn hàng năm là bao nhiêu?

b. Nếu chi phí biến đổi giảm còn 140.000 đồng một sản phẩm thì điều gì sẽ xảy ra

đối với điểm hòa vốn?

c. Nếu chi phí cố đị nh tăng đến 3,75 tỷ đồng một năm thì điểm hòa vốn sẽ bị ảnh hưởng thế nào?

d. Tính độ bẩy hoạt động ở mức tiêu thụ 80.000 sản phẩm.

e. Nếu doanh số tiêu thụ tăng 15% từ mức 80.000 sản phẩm thì lợi nhuận hoạt

động (EBIT) thay đổi bao nhiêu phần trăm? Bài làm a)

Sbe = Qhv x P = 60 x 200.000 = 12.000.000 b) c) d) e)

Câu 3 (2 điểm): Cty SD năm 2014 và Cty KL năm 2014 có tình hình sản xuất kinh doanh như sau: Công ty SD Công ty KL Sản lượng bán 1000 sp 500 sp Đơn giá bán 2 tr/sp 4 tr/sp Chi phí khả biến 1,4 tr/ sp 2,2 tr/sp Tổng định phí 500 triệu 800 triệu Hãy tính:

a/Lợi nhuận trước thuế?

b/Độ lớn đòn bẩy kinh doanh?

c/Hãy tính Lợi nhuận trước thuế khi sản lượng bán tăng 10%, tăng 25% và giảm 20%

d/So sánh độ lớn ĐBKD của Cty SD và Cty KL? Nêu ý nghĩa? Bài làm a) Công ty SD:

Lợi nhuận trước thuế = Doanh thu – Chi phí

= 2.000.000.000 – 1.900.000.000 = 100.000.000

Doanh thu = Sản lượng x giá bán = 1000 x 2.000.000 = 2.000.000.000

Chi phí = TVC + FC = (VC x Q) + FC

= (1.400.000 x 1000) + 500.000.000 = 1.900.000.000 Công ty KL:

Lợi nhuận trước thuế = Doanh thu – Chi phí = 2.000.000.000 – 1.900.000.000

Doanh thu = Sản lượng x giá bán= 500 x 4.000.000 = 2.000.000.000

Chi phí = TVC + FC = (VC x Q) + FC = (2.200.000 x 500) =1.900.000.000 b) Công ty SD: Công ty KL: c) Công ty SD

Khi sản lượng tăng 10%:

Lợi nhuân trước thuế = Doanh thu – Chi phí

= 2.200.000.000 – 2.040.000.000 = 160.000.000

Doanh thu = Sản lượng x giá bán = 1100 x 2.000.000 =2.200.000.000

Chi phí = TVC + FC = (VC x Q) + FC

= (1.400.000 x 1100) + 500.000.000 = 2.040.000.000

Khi sản lượng tăng 25%:

Lợi nhuận trước thuế = Doanh thu - Chi phí

= 2.500.000.000 – 2.250.000.000 =250.000.000

Doanh thu = Sản lượng x giá bán = 1250 x 2.000.000 = 2.500.000.000

Chi phí = TVC + FC = (VC x Q) + FC

= (1.400.000 x 1250) + 500.000.000 =2.250.000.000

Khi sản lượng giảm 20%:

Lợi nhuận trước thuế = Doanh thu - Chi phí

= 1.600.000.000 – 1.620.000.000 = -20.000.000

Doanh thu = Sản lượng x giá bán = 800 x 2.000.000 = 1.600.000.000

Chi phí = TVC + FC = (VC x Q) + FC

= (1.400.000 x 800) + 500.000.000 =1.620.000.000 Công ty KL

Khi sản lượng tăng 10%:

Lợi nhuận trước thuế = Doanh thu – Chi phí

= 2.200.000.000 – 2.010.000.000 = 190.000.000

Doanh thu = Sản lượng x giá bán = 550 x 4.000.000 = 2.200.000.000

Chi phí = TVC + FC = (VC x Q) + FC

= (2.200.000 x 550) + 800.000.000 = 2.010.000.000

Khi sản lượng tăng 25%:

Lợi nhuận trước thuế = Doanh thu – Chi phí

= 2.500.000.000 – 2.175.000.000 = 325.000.000

Doanh thu = Sản lượng x giá bán = 625 x 4.000.000 = 2.500.000.000

Chi phí = TVC + FC = (VC x Q) + FC

= (2.200.000 x 625) + 800.000.000 = 2.175.000.000

Khi sản lượng giảm 20%:

Lợi nhuận trước thuế = Doanh thu – Chi phí

=1.600.000.000 – 1.680.000.000 = -80.000.000

Doanh thu = Sản lượng x giá bán = 400 x 4.000.000 = 1.600.000.000

Chi phí = TVC + FC = (VC x Q) + FC

= (2.200.000 x 400) + 800.000.000 = 1.680.000.000 d)

Từ kết quả trên ta có thể thấy khi doanh thu của công ty KL Tăng/ giảm 1% thì lợi

nhuận trước thuế và lãi (EBIT) sẽ tăng/ giảm 9% và công ty SD cũng như vậy, chỉ

số ĐBKD của công ty KL lớn hơn so với công ty SD CHO thấy rằng công ty KL

tận dụng tối đa tài sản cố định để gia tăng lợi nhuận tốt hơn công ty SD.

Câu 4 (3 điểm). Công ty SHB đã phát hành trái phiếu có giá trị 2.000 tỷ đồng với

kỳ hạn 20 năm. Trái phiếu phát hành với tỷ lệ coupon là 15%/năm. Tỷ lệ coupon

của những trái phiếu tương tự hiện là 12%. Thời gian còn lại của trái phiếu là 10

năm. Thuế suất hiện hành là 20%. Tỷ lệ chiết khấu đang được áp dụng là 8%/năm.

Nếu mua lại trái phiếu đang lưu hành công ty sẽ chịu mức phí đền bù là 5%. Ngoài

ra, nếu phát hành lại trái phiếu mới cho 10 năm còn thì công ty sẽ phải chịu chi phí

đảm bảo phát hành là 80 tỷ đồng. Hãy tính:

a) Phí đền bù và phí đền bù sau thuế nếu mua lại trái phiếu này.

b) Chi phí đảm bảo phát hành hàng năm, tiết kiệm thuế hàng năm liên quan đến

chi phí đảm bảo phát hành, giá trị hiện tại của khoản tiết kiệm thuế này.

c) Chi phí ròng của đảm bảo phát hành

d) Dòng tiền ra trong trường hợp này.

e) Chi phí lãi mà công ty tiết kiệm bao gồm trước và sau thuế, giá trị hiện tại của khoản tiết kiệm thuế.

f) Công ty có quyết định mua lại cổ phiếu cũ và phát hành cổ phiếu mới hay không ? tại sao? Bài làm

A. Phí đền bù và phí đền bù sau thuê mua lại trái phiếu này. fv(10) = =2000 * fv(20)= pv(1+= 2000 * = 32733 fv(10) = 32733-8091= 24642

Phí đền bù =fv * 5% = 1232,1

Phí đền bù sau thuế = 1232,1 - ( 1232,1 * 20% ) = 985,68

b) Chi phí đảm bảo phát hành hàng năm, tiết kiệm thuế hàng năm liên quan

đến chi phí đảm bảo phát hành, giá trị hiện tại của khoản tiết kiệm thuế này:

Chí phí đảm bảo là 80 tỷ trong 10 năm sẽ là C(db) = 80 : 10 = 8

Tiết kiệm thuế hằng năm (S(tk)) = chi phí bảo hiểm X thuế suất: S (tk) = 8*20% = 1,6 fv(10) = 8091

=> Giá trị triết khấu =

=> Giá trị hiện tại = 3747,698 * 8% =299,815

C) Chi phí ròng của đảm bảo phát hành = chi phí đảm bảo : giá trị hiện tại => 8 : 299,815 = 0,027

Tài liệu liên quan:

-

Thực trạng và giải pháp mở rộng hoạt động cho vay cá nhân tại Vietcombank Tân Bình

36 18 -

Đề tài: “Lập kế hoạch marketing cho dự án Asian Lake View” - Tài liệu tham khảo | Đại học Hoa Sen

273 137 -

2 Achoo Baocao Damkt 2131MK ECON847 - Tài liệu tham khảo | Đại học Hoa Sen

262 131 -

Tìm hiểu về cấu trúc email - Tài liệu tham khảo | Đại học Hoa Sen

327 164 -

Bài tập ôn tập thi lần 3 năm 2022 p2 - Tài liệu tham khảo | Đại học Hoa Sen

281 141