Tài liệu tham khảo tiểu luận môn thuế Đại học ngân hàng tp HCM | Học viện tài chính

Tiểu luận môn thuế Đại học ngân hàng tp HCM. Đề tài: thuế chống bán phá giá đối với mía đường nhập khẩu từ thái lan vào việt nam. Tài liệu giúp bạn tham khảo, ôn tập và đạt kết quả cao. Mời đọc đón xem!

Môn: Tài Chính Tiền Tệ (FAMT) 15 tài liệu

Trường: Học viện Tài chính 1.1 K tài liệu

Tác giả:

Preview text:

lOMoAR cPSD| 48632119

NGÂN HÀNG NHÀ NƯỚC VIỆT NAM BỘ GIÁO DỤC VÀ ĐÀO TẠO TRƯỜNG ĐẠI HỌC NGÂN HÀNG TP. HỒ CHÍ MINH TIỂU LUẬN

ĐỀ TÀI: THUẾ CHỐNG BÁN PHÁ GIÁ ĐỐI VỚI MÍA ĐƯỜNG NHẬP KHẨU

TỪ THÁI LAN VÀO VIỆT NAM

GIẢNG VIÊN HƯỚNG DẪN: ThS. NGUYỄN ĐẶNG HẢI YẾN

MÃ LỚP HỌC PHẦN: FIN311_2021_D05 NHÓM THỰC HIỆN :

ĐOÀN THỊ BÍCH PHƯỢNG….MSSV:030136200504

NGUYỄN HẢI ĐĂNG…………MSSV:030136200121

NGUYỄN THANH HOÀNG…..MSSV:030535190080

TP. HỒ CHÍ MINH – NĂM 2022 lOMoAR cPSD| 48632119 MỤC LỤC

CHƯƠNG 1: LÝ THUYẾT VỀ THUẾ CHỐNG BÁN PHÁ GIÁ …………………..1

1.1. Khái niệm bán phá giá ……………………………………………………………….1

1.2. Các quy định của WTO về chống bán phá giá ……………………………………....1

1.3. Thuế chống bán phá giá là gì? ………………………………………………………. . 2

1.4. Vai trò của thuế chống bán phá giá…………………………………………………...2

CHƯƠNG 2: THỰC TRẠNG THUẾ CHỐNG BÁN PHÁ GIÁ VỚI MÍA ĐƯỜNG

NHẬP KHẨU VÀO VIỆT NAM……………………………………………………….3

2.1. Tổng quan ngành sản xuất mía đường tại Việt Nam ………………………………...3

2.2. Tình trạng bán phá giá mía đường Thái Lan tại Việt Nam…………………………..4

2.3. Ảnh hưởng của bán phá giá mía đường đến nền kinh tế Việt Nam………………….6

2.4. Thực hiện áp thuế chống bán phá giá đối với đường Thái Lan ……………………..7

2.5. Làm sao để phát triển bền vững sau thuế chống bán phá giá………………………..8

CHƯƠNG 3: GIẢI PHÁP HOÀN THIỆN THUẾ CHỐNG BÁN PHÁ GIÁ MÍA

ĐƯỜNG NÓI RIÊNG VÀ CÁC SẢN PHẨM NHẬP KHẨU NÓI CHUNG………..9

3.1. Hoàn thiện hệ thống pháp luật về chống bán phá giá………………………………..9

3.1.1.Hoàn thiện khái niệm bán phá giá.…………………………………………………9

3.1.2.Ban hành thuế chống bán phá giá cho phù hợp với điều kiện kinh tế Việt Nam ….10 3. 2.Bài học kinh nghiệm về thuế chống bán phá

giá ……………………………………10

3.2.1.Phòng chống kiện tụng bán phá giá của nước ngoài ………………………………10

3.2.2.Nâng cao nhận thức của các doanh nghiệp cũng như các cơ quan có liên quan…...11

3.2.3.Rõ ràng, minh bạch trong từng khâu xuất khẩu …………………………………...12

KẾT LUẬN ……………………………………………………………………………..14

DANH MỤC BẢNG, BIỂU ĐỒ, HÌNH ST Bảng Tên bảng Trang T 1 5 Bảng

So sánh một số doanh nghiệp mía đường lớn tại Việt Nam 1 và Thái Lan 2 lOMoAR cPSD| 48632119 2 8 Bảng

Danh mục các sản phẩm đường nhập khẩu từ Thái Lan bị áp 2

thuế suất chống bán phá giá ST Biểu Tên biểu đồ Trang T đồ 1 Biểu

Sản lượng đường Thái Lan xuất khẩu sang Việt Nam và hạn 4 đồ 1

ngạch nhập khẩu của Việt Nam 2

Sản lượng đường nhập khẩu vào Việt Nam theo quốc gia 6 Biểu đồ 2 ST Hình Tên hình Trang T 1 Hình

Tranh biếm họa về việc Bộ Thương mại Hoa Kỳ khởi kiện 12 2

các doanh nghiệp thủy sản Việt Nam bán phá giá mặt hàng

cá da trơn, tôm nước ấm

DANH MỤC TỪ VIẾT TẮT Tên Tiếng Anh Tên Tiếng Việt ST Từ viết T tắt 1 ASEAN

Association of SouthEast Asian

Hiệp hội các quốc gia Đông Nations Nam Á lOMoAR cPSD| 48632119 2 WTO World Trade Organization

Tổ chức Thương mại Thế giới 3 ADA Anti-Dumping Agreement

Hiệp định về chống bán phá giá 4 VSSA Vietnam Sugarcane and Sugar

Hiệp hội mía đường Việt Association Nam 5 VCCI Vietnam Chamber of Commerce

Phòng Thương mại và Công and Industry nghiệp Việt Nam LỜI MỞ ĐẦU

Đường là một trong những hàng hóa xuất hiện từ rất sớm và lâu đời nhất trên thế giới, là

loại hàng hóa cơ bản và thiết yếu, được sử dụng trực tiếp trong đời sống hàng ngày, cũng

như làm nguyên liệu đầu vào cho ngành công nghiệp thực phẩm, sản xuất nhiên liệu,....

Đường được sản xuất từ 02 loại nguyên liệu chính: Mía đường (~80%) và củ cải đường

(~20%). Là một nước nằm trong vùng khí hậu nhiệt đới thuận lợi cho việc trồng mía, Việt

Nam rất có triển vọng phát triển ngành sản xuất mía đường. Giai đoạn 1975 – 1994 là giai

đoạn xây dựng nền móng ngành mía, giai đoạn 1995 – 2000 là giai đoạn tăng trưởng nhanh

cùng chương trình “01 triệu tấn đường”. Giai đoạn từ 2000 đến nay, ngành sản xuất mía

đường tại Việt Nam vẫn đang trên đà tăng trưởng và hội nhập rất tốt. Tuy nhiên, cũng giống

như hầu hết các quốc gia trong khu vực ASEAN, ngành đường Việt Nam vẫn đang ở trong

tình trạng nhập siêu, bởi vị trí địa lý gần với quốc gia xuất khẩu đường thứ 2 thế giới là

Thái Lan. Đường Thái Lan chiếm tỷ trọng lớn đường nhập khẩu vào nước ta, tuy đang có

dấu hiệu giảm dần nhưng vẫn ở mức cao (64%). Vì thế, sức cạnh tranh của đường Thái Lan là rất cao.

Trong những năm vừa qua, chính sách thuế đã có tác động không nhỏ đến sự phát triển kinh

tế - xã hội của nước ta. Từ khi gia nhập Tổ chức Thương Mại Thế Giới (WTO), hoạt động 4 lOMoAR cPSD| 48632119

giao thương với nước ngoài ngày càng phát triển, hàng hóa nhập khẩu cũng theo đó nhiều

lên. Chúng có đặc tính giống các loại hàng hóa trong nước, điển hình như nhựa nhôm và

thép, những vật liệu khó có sản phẩm thay thế, khiến cho hàng hóa nội địa chịu sự cạnh

tranh thương mại lớn. Vì lý do trên, mà nhiều sắc thuế ra đời với mục tiêu bảo vệ hàng hóa

trong nước và góp phần giúp chính sách thuế ngày một hoàn thiện hơn, đặc biệt trong lĩnh

vực thương mại phải kể đến thuế “Chống bán phá giá”.

Để hiểu rõ hơn về tầm ảnh hưởng của loại thuế này và việc áp dụng thuế chống bán phá giá

đối với sản phẩm đường nhập khẩu sẽ có tác động như thế nào đến nền kinh tế Việt Nam,

và đó cũng là lý do nhóm em chọn đề tài: “ Thuế chống bán phá giá đối với mía đường nhập

khẩu từ Thái Lan vào Việt Nam”.

Kết cấu của bài tiểu luận gồm 3 chương:

Chương 1: Khái niệm và vai trò của thuế chống bán phá giá.

Chương 2: Thực trạng áp dụng thuế chống bán phá giá đối với một số sản phẩm mía đường

nhập khẩu vào Việt Nam.

Chương 3: Giải pháp hoàn thiện thuế chống bán phá giá mía đường nói riêng và các sản

phẩm nhập khẩu nói chung.

CHƯƠNG 1: LÝ THUYẾT VỀ THUẾ CHỐNG BÁN PHÁ GIÁ

1. KHÁI NIỆM VỀ BÁN PHÁ GIÁ

Một sản phẩm được xem là bán phá giá nếu giá xuất khẩu của nó thấp hơn giá trị thông

thường của sản phẩm đó trong nước. Việc làm trên sẽ giúp sản phẩm thuộc về quốc gia xuất

khẩu rẻ hơn, khối lượng xuất khẩu sẽ tăng nhanh và làm suy yếu sản phẩm nội địa, ảnh

hưởng đến sản lượng sản xuất của quốc gia nhập khẩu. Đây được coi là một hình thức can

thiệp vào thương mại không lành mạnh, có khả năng gây nhiễu loạn thị trường.

Có 3 cách xác định bán phá giá cơ bản như sau:

Giá xuất khẩu của sản phẩm nhỏ hơn giá trị cấu thành.

Giá xuất khẩu của sản phẩm nhỏ hơn giá trị có thể so sánh được của sản phẩm tương tự

được xuất khẩu sang một nước thứ ba thích hợp. lOMoAR cPSD| 48632119

Giá xuất khẩu của sản phẩm nhỏ hơn trị giá thông thường của sản phẩm tương tự được tiêu

thụ tại nước xuất khẩu.

1.2. CÁC QUY ĐỊNH CỦA TỔ CHỨC THƯƠNG MẠI THẾ GIỚI WTO VỀ CHỐNG BÁN PHÁ GIÁ

Hiệp định chống phá giá của WTO yêu cầu việc so sánh giá bán trên thị trường phải dựa

trên một trong hai cơ sở:

Giá tiêu thụ nội địa với giá xuất khẩu dựa trên cơ sở của từng giao dịch.

Giá tiêu thụ nội địa bình quân gia quyền với giá bình quân gia quyền của tất cả giao dịch xuất khẩu.

Mỗi quốc gia là thành viên của WTO đều có quyền ban hành và áp dụng pháp luật về

chống bán phá giá tại nước mình, và phải tuân thủ đầy đủ các quy định mang tính bắt

buộc về nội dung cũng như thủ tục trong Hiệp định về chống bán phá giá (ADA) của WTO.

Bên cạnh đó, WTO cũng xây dựng Luật Mẫu về chống bán phá giá. Luật Mẫu này được coi

là một văn bản mang tính gợi ý, khuyến nghị để các quốc gia tham khảo sau đó xây dựng

pháp luật về chống bán phá giá của riêng mình, phù hợp với hoàn cảnh và điều kiện của

mỗi quốc gia và không có giá trị bắt buộc áp dụng. Theo luật định, việc chống bán phá giá

của mỗi quốc gia đều có thể cụ thể hóa, nhưng không được trái với các quy định liên quan

tại Hiệp định về chống bán phá giá (ADA) của WTO.

1.3. THUẾ CHỐNG BÁN PHÁ GIÁ.

Thuế chống bán phá giá là khoản thuế bổ sung bên cạnh thuế nhập khẩu thông thường, do

cơ quan có thẩm quyền của nước nhập khẩu ban hành, đánh vào sản phẩm nước ngoài bị

bán phá giá vào nước nhập khẩu. Thuế chống bán phá giá thực chất là thuế nhập khẩu nhưng

có mức thuế suất và giá trị tuyệt đối lớn hơn gấp nhiều lần so với thuế nhập khẩu thông

thường. Đây là loại thuế nhằm chống lại việc bán phá giá và loại bỏ những thiệt hại do việc

hàng nhập khẩu bán phá giá gây ra. Thuế chống bán phá giá được áp dụng khi hàng hóa

nhập khẩu có đủ ba điều kiện cơ bản sau:

Thứ nhất, phải có mối quan hệ nhân quả giữa hàng nhập khẩu bán phá giá với thiệt hại của

ngành sản xuất nội địa. 6 lOMoAR cPSD| 48632119

Thứ hai, giá xuất khẩu thấp hơn giá trị thông thường của sản phẩm đó ở nước xuất khẩu

Thứ ba, ngành sản xuất các sản phẩm nội địa tương tự bị thiệt hại đáng kể. Công thức

tính thuế chống phá giá như sau:

Thuế chống bán = số lượng hàng hóa nhập khẩu bị áp * Giá tính thuế * thuế suất phá

giá dụng thuế chống bán phá giá

1.4. VAI TRÒ CỦA THUẾ CHỐNG BÁN PHÁ GIÁ

Trong nhiều năm qua, nhiều quốc gia vẫn đang tích cực tham gia hội nhập vào nền kinh tế

toàn cầu, điều này đồng nghĩa với việc quốc gia đó phải mở cửa nền kinh tế, thúc đẩy tự do

thương mại giao thương. Bên cạnh những lợi ích đạt được khi hội nhập kinh tế quốc tế, thì

vẫn tiềm ẩn rủi ro và có thể đe dọa đến sản xuất trong nước, điều này có thể tạo ra nhiều

thay đổi quan trọng trong cấu trúc nền kinh tế của quốc gia. Khi đó, thuế chống bán phá giá

có vai trò như một vũ khí bảo hộ cho các ngành sản xuất sản phẩm nội địa tương tự đang

bị thiệt hại đáng kể, hạn chế được những cú sốc kinh tế và tác nhân gây bất ổn xã hội do

việc mở cửa nền kinh tế. Vì vậy trên thực tế, rất nhiều quốc gia đã áp dụng thuế chống bán

phá giá nhằm bảo đảm an toàn giao thương cho nền kinh tế trong nước.

CHƯƠNG 2: THỰC TRẠNG THUẾ CHỐNG BÁN PHÁ GIÁ VỚI SẢN PHẨM

MÍA ĐƯỜNG NHẬP KHẨU VÀO VIỆT NAM

2.1 Tổng quan ngành sản xuất mía đường tại Việt Nam.

2.1.1 Lịch sử ngành mía đường Việt Nam

Là một quốc gia nằm trong vùng khí hậu nhiệt đới, có lợi thế về tự nhiên để phát triển

ngành mía đường, đứng TOP 4 trong mảng xuất khẩu mía đường ở khu vực Đông Nam Á.

Trong lịch sử ngành mía đường Việt Nam đã trải qua 03 giai đoạn phát triển chính sau:

Giai đoạn 1975 – 1994 là giai đoạn xây dựng nền móng ngành mía, giai đoạn 1995 –

2000 là giai đoạn tăng trưởng nhanh cùng chương trình “01 triệu tấn đường”. Giai đoạn từ

2000 đến nay, ngành sản xuất mía đường tại Việt Nam vẫn đang trên đà tăng trưởng và hội nhập rất tốt.

2.1.2. Tình hình ngành mía đường Việt Nam trong khoảng 10 năm trở lại đây: lOMoAR cPSD| 48632119

Nhìn chung sản lượng đường tiêu thụ nội địa tăng đều so với năng lực sản xuất trong

nước. Đây cũng là cơ hội cho các doanh nghiệp đường của Việt Nam mở rộng sản xuất.

Tuy nhiên, nguồn nguyên liệu đầu vào không ổn định do mất mất mùa, thiên tai, mà vài

năm gần đây là tình hình dịch Covid kéo dài đã làm cho nền kinh tế bị trì trệ nghiêm

trọng. Mặt khác, tình trạng đường nhập lậu với quy mô ngày càng lớn kéo dài nhiều năm

qua chưa được giải quyết triệt để đã ảnh hưởng không nhỏ đến doanh thu của các doanh

nghiệp sản xuất đường. Trong khi đó, một quốc gia khác trong khối ASEAN là Thái Lan

luôn có chính sách định hướng và hỗ trợ cho các ngành sản xuất. Trong đó, đường Thái

Lan được chính phủ trợ cấp ở mức cao do tính lợi thế theo quy mô của ngành đường nước

này. Cụ thể, chính phủ Thái Lan đã cấp ngân quỹ trị giá 700 triệu USD trợ cấp cho nông

dân trồng mía, hỗ trợ lãi suất ưu đãi, nghiên cứu phát triển giống mới, chính phủ luôn

đồng hành và duy trì tỷ lệ chia sẻ lợi nhuận với nông dân… Chính vì những yếu tố trên

làm cho ngành đường trong nước phải đối mặt với sự cạnh tranh khốc liệt để giữ vững và

giành lại thị phần từ đường giá rẻ nhập khẩu từ Thái Lan.

Biểu đồ 1: Sản lượng đường Th ái Lan xuất khẩu sa ng Việt Nam và hạn ngạch nhập

khẩu của Việt Na m

Nguồn: Hiệp hội mía đường Việt Nam (VSSA)

2.2. Trình trạng bán phá giá mía đường Thái Lan tại Việt Nam. 8 lOMoAR cPSD| 48632119

Hãy quan sát năm 2020, khi nước ta bắt đầu thực thi các cam kết trong Hiệp định Thương

mại hàng hóa ASEAN - ATIGA đối với sản phẩm mía đường, khi đó mía đường với mức

thuế nhập khẩu 5% từ các nước ASEAN được nhập khẩu vào nước ta. Từ đây, đường nhập

khẩu có xuất xứ từ Thái Lan với một khối lượng lớn và mức giá rẻ ồ ạt tràn vào nước ta,

điều này đã gây ảnh hưởng không nhỏ đến ngành sản xuất mía đường trong nước. Sự thật,

hàng loạt các nhà máy đường nội địa do không thể cạnh tranh với đường nhập khẩu Thái

Lan đã lâm vào cảnh thua lỗ phải đóng cửa, số lượng công nhân mất việc lên đến cả nghìn

người, cùng hàng vạn hộ dân trồng mía lâm vào cảnh khó khăn.

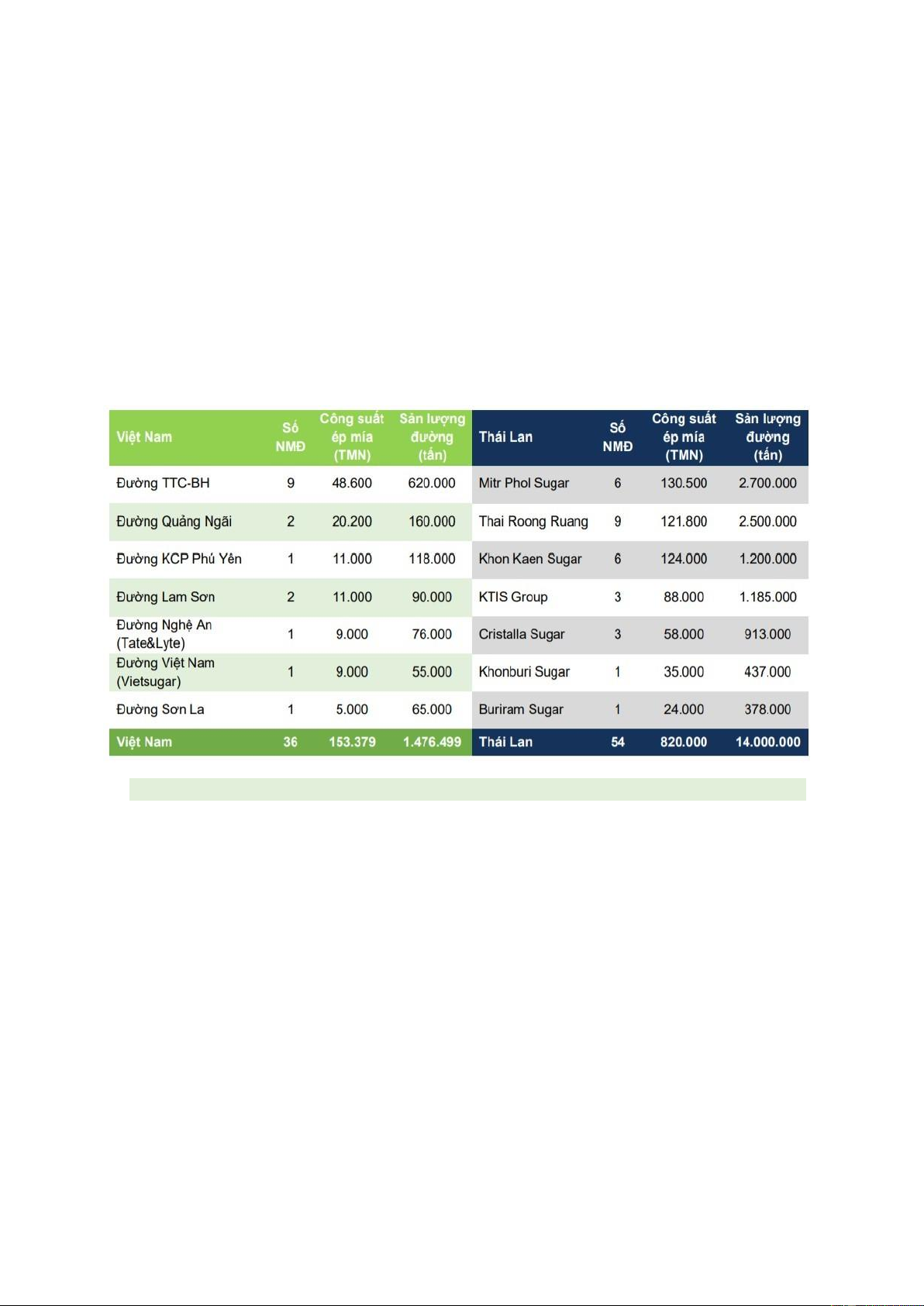

Bảng 1: So sánh một số doanh nghiệp mía đường lớn tại Việt Nam và Thái Lan

Nguồn: VSSA, FPTS tổng hợp

2.3. Ảnh hưởng của bán phá giá mía đường Thái Lan đến nền kinh tế Việt Nam. lOMoAR cPSD| 48632119

Biểu đồ 2: Sản lượng đường nhập khẩu vào Việt Nam theo quốc gia

Nguồn: FPTS Tổng hợp, UN ComTrade

(Bao gồm đường từ mía và củ cải, mã HS 1701, không bao gồm các chất tạo ngọt khác)

Theo dõi bảng trên, ta thấy lượng mía nhập khẩu vào Việt Nam với tỷ trọng cao, từ giai

đoạn 2013-2017 thị trường nhập khẩu của Việt Nam đã mở rộng ra nhiều quốc gia khác

nhau, như Úc, Brazil, Philippines,... Tuy nhiên tỷ trọng nhập khẩu mía từ Thái Lan vẫn

chiếm ưu thế. Chính vì vậy, các hành vi trợ cấp và bán phá giá từ Thái Lan giai đoạn 2021

đã gây ra thiệt hại nghiêm trọng cho ngành đường Việt Nam. Khiến hơn 50% hộ nông dân

trồng mía đã bị “tước quyền” sản xuất và 1/3 số nhà máy buộc phải đóng cửa…Liên tiếp

nhiều năm lượng đường phá giá từ nhiều nơi, đặc biệt là Thái Lan đã tràn vào nội địa và

gây sức ép về giá. Chính vì vậy ngành đường Việt Nam đã phải bán sản phẩm ở mức giá

quá thấp, một mức giá không đủ để trả tiền nguyên liệu mía. Tác dụng của mức phá giá này

đã mang tính hủy diệt chuỗi liên kết vì không ngành sản xuất chế biến nào có thể tồn tại

trong điều kiện như thế. Do những thiệt hại trên quá lớn nên việc phục hồi ngành mía

đường trong tương lai sẽ còn rất nhiều khó khăn, trở ngại, đòi hỏi sự nỗ lực rất lớn từ

ngành. Qua đó, một mức thuế chính thức với mức thuế thích đáng nên được sớm hành để

bảo đảm giá đường, giá mía tương đương với các nước trong khu vực, tạo điều kiện cho

nông dân và các nhà máy đường Việt Nam được hoạt động trong môi trường cạnh tranh công bằng và minh bạch.

2.4. Thực hiện áp thuế đối với đường Thái Lan. 10 lOMoAR cPSD| 48632119

Ngày 09 tháng 2 năm 2021, trên cơ sở kết quả điều tra sơ bộ, Bộ Công Thương đã ban hành

Quyết định số 477/QĐ-BCT áp dụng biện pháp chống bán phá giá và chống trợ cấp tạm

thời với một số sản phẩm đường mía có xuất xứ từ Thái Lan.

Ngày 25/08/2021, sau khi tiếp nhận Hồ sơ yêu cầu điều tra chống lẩn tránh biện pháp phòng

vệ thương mại (PVTM) đối với sản phẩm đường mía có xuất xứ từ Thái Lan của Hiệp hội

Mía đường Việt Nam. Trước đó, Bộ Công Thương đã bắt đầu điều tra vụ việc vào ngày

21/09/2020, quá trình điều tra đã được Bộ Công Thương thực hiện theo đúng quy định của

Tổ chức Thương mại Thế giới, Luật Quản lý ngoại thương và các quy định liên quan. Trên

cơ sở thu thập thông tin của ngành sản xuất đường trong nước, Chính phủ Thái Lan và các

bên có liên quan, Bộ Công Thương đã xem xét và đánh giá kỹ lưỡng mức độ bán phá giá

và trợ cấp của các sản phẩm đường mía Thái Lan, mức độ thiệt hại của ngành sản xuất

đường trong nước cũng như đánh giá các tác động xã hội có liên quan.

Đến ngày 15/06/2021, Bộ Công Thương ban hành Quyết định số 1578/QĐ-BCT về việc

áp dụng biện pháp chống bán phá giá (CBPG) và chống trợ cấp (CTC) chính thức đối với

đường mía có xuất xứ từ Vương quốc Thái Lan (Thái Lan). Kết quả điều tra nêu rõ các

sản phẩm đường mía nhập khẩu từ Thái Lan, bao gồm đường tinh luyện và đường thô, đã

được trợ cấp, bán phá giá ở mức 47,64%. Đồng thời, ngành sản xuất đường mía trong

nước đã chịu thiệt hại nặng nề, thể hiện ở các yếu tố như hàng hóa nhập khẩu trong diện

bị điều tra tăng mạnh, có dấu hiệu kìm giá, suy giảm sản lượng, công suất, lượng hàng

xuất bán, thị phần, doanh thu, lợi nhuận, v.v. Nguyên nhân chính dẫn đến tình trạng trên là

do đường nhập khẩu được trợ cấp và bán phá giá từ Thái Lan tăng mạnh trong năm 2020,

lên tới gần 1,3 triệu tấn, tăng 330,4% so với năm 2019.v

Sau khi cân nhắc về các tác động kinh tế vĩ mô theo quy định của Luật Quản lý ngoại

thương, tương quan cung-cầu hiện tại, đồng thời tiếp thu ý kiến của các cơ quan quản lý

nhà nước, Bộ Công Thương đã ra quyết định áp thuế CBPG, CTC chính thức đối với một

số sản phẩm đường mía có xuất xứ Thái Lan ở mức 47,64%. Quyết định áp thuế CBPG,

CTC này có thời hạn là 05 năm và có thể được rà soát theo đúng quy định pháp luật. lOMoAR cPSD| 48632119

Bảng 2: Danh mục các sản ph ẩm đường nhập kh ẩu từ Thái Lan bị áp thuế suất

chống bán phá gi á

Nguồn: Bộ Công Thương (2021)

2.5. Làm sao để phát triển bền vững sau thuế chống bán phá giá?

Ngành mía đường trong nước ta có sức cạnh tranh mạnh mẽ, tuy nhiên nếu được đánh giá

đúng giá trị thực tế, các nhà máy tăng giá mua mía cho nông dân. Từ đó, nông dân họ sẽ

tập trung thâm canh, đầu tư chăm sóc trồng mía năng suất cao. Từ đó sẽ từng bước khôi

phục lại vùng nguyên liệu, các nhà máy có đủ nguyên liệu để sản xuất.

Theo dõi giá bán đường sản xuất trong nước đã tăng trung bình từ 1,5 đến 2 nghìn đồng/kg

so với thời điểm cuối năm 2020; Giá thu mua mía nguyên liệu tăng từ 50 đến 100 nghìn

đồng/tấn so với vụ ép năm ngoái (giá mua trung bình hiện tại khoảng 950 nghìn - 1 triệu đồng/tấn).

Tuy nhiên, khó khăn nhất vẫn là việc kiểm soát sản phẩm đường nhập lậu từ Thái Lan nói

riêng và từ các nước khác nói chung. Hơn thế nữa, việc nhập khẩu đường từ Thái Lan qua

nước khác rồi đưa về Việt Nam cũng chưa được kiểm soát triệt để. Việc này sẽ xảy ra tình

trạng cạnh tranh không lành mạnh, gian lận thương mại…

Tuy nhiên, giải pháp này chỉ là tạm thời để từng bước tháo gỡ khó khăn cho ngành mía

đường. Việc chính vẫn là hội nhập cạnh tranh xu thế tất yếu phải thực hiện cam kết ATIGA.

Bởi vì, ATIGA buộc tất cả các DN mía đường và người trồng mía phải phối hợp đồng bộ 12 lOMoAR cPSD| 48632119

với nhau. Từ đó mới có thể giúp ngành mía đường phát triển bền vững, từng bước nâng cao

vị thế và cạnh tranh ngang bằng với mía đường Thái Lan.

Cùng với đó, bản thân ngành mía đường cũng phải khẩn trương đổi mới bằng việc tái cơ

cấu toàn diện hệ thống, nâng cao năng lực cạnh tranh, mở rộng thị trường…, cùng với đó

là hiện đại hóa các nhà máy, đa dạng hóa các sản phẩm,...

Đặc biệt ngành mía cần phải mở rộng các thị trường xuất khẩu, tận dụng triệt để các ưu đãi

đến từ FTA, nhất là FTA Việt Nam.

CHƯƠNG 3: GIẢI PHÁP HOÀN THIỆN THUẾ CHỐNG BÁN PHÁ GIÁ MÍA

ĐƯỜNG NÓI RIÊNG VÀ CÁC SẢN PHẨM NHẬP KHẨU NÓI CHUNG 3.

1.Hoàn thiện hệ thống pháp luật về chống bán phá giá

3.1. 1.Hoàn thiện khái niệm bán phá giá.

Bán phá giá trong pháp luật chống bán phá giá hàng hóa nhập khẩu vào Việt Nam không

cần phải sửa đổi vì đã phù hợp với chuẩn mực chung trong pháp luật chống bán phá giá mà

WTO quy định. Nhưng cần đảm bảo được các hành vi bán và cung ứng hàng hóa dịch vụ

phải diễn ra với mức giá đủ để cướp đoạt thị phần của đối thủ hoặc loại bỏ đối thủ cạnh

tranh thuộc phạm vi điều chỉnh của pháp luật. Cụ thể, các quy định về thỏa thuận hạn chế

cạnh tranh hoặc lạm dụng vị trí thống lĩnh thị trường, vị trí độc quyền để hạn chế cạnh tranh.

Như vậy, nước ta không chỉ tăng cường sự chặt chẽ của pháp luật Việt Nam mà còn đảm

bảo sự thống nhất với pháp luật WTO, còn có khả năng điều chỉnh pháp luật đối với những

hành vi đã nói ở trên rất linh hoạt. Nhưng lại vẫn có thể đảm bảo sự phù hợp của Pháp luật

Việt Nam với những quy định về khái niệm của WTO.

3.1.2 Hoàn thiện bộ máy thực hiện chống bán phá giá cho phù hợp với điều kiện của Việt Nam

Để đảm bảo tính hiệu quả thì nhà nước cần xây dựng một bộ máy pháp luật có tính thực thi

tốt. Ưu tiên mức độ phù hợp của Luật đối với tình hình đất nước, đảm bảo tính hiệu quả, dễ

dàng áp dụng vào thực tiễn, và có tính linh hoạt cao. Cho đến hiện tại, bộ luật chống bán

phá giá của Việt Nam đang ngày một hoàn thiện hơn, có khả năng xử lý nhiều vụ kiện chống

bán phá giá ở trong nước cũng như các vụ kiện chống bán phá giá ở nước ngoài. lOMoAR cPSD| 48632119

Bên cạnh đó, vẫn cần xây dựng tập trung vào chiến lược đào tạo nguồn lực cho cơ quan

thực thi Pháp luật chống bán phá giá để có thể bảo vệ hàng hóa trong nước cũng như để

đảm bảo nền kinh tế của chúng ta không bị ảnh hưởng bởi sự gia tăng nhanh chóng của

hàng hóa nhập khẩu với giá rẻ gây ảnh hưởng không tốt đến thị trường nội địa.

3.2. Bài học kinh nghiệm về chống bán phá giá

Từ khi Việt Nam thực hiện công cuộc “Đổi mới” mở cửa nền kinh tế và sau đó là một

khoảng thời gian dài đàm phán, thương lượng qua nhiều vòng để trở thành thành viên của

WTO, từ lúc đó kim ngạch xuất nhập khẩu ngày càng tăng lên. Cùng với đó là các vụ kiện

chống bán phá giá bắt đầu xuất hiện, đây là điều không thể tránh khỏi khi các quốc gia mở

cửa hội nhập và cạnh tranh trong động xuất nhập khẩu. Vì vậy, chúng ta cần phải có những

hiểu biết nhất định trong hoạt động này để tránh được những rắc rối trong lĩnh vực ngoại

thương cũng như các vụ kiện tụng có liên quan.

3.2.1. Chủ động phòng chống các vụ kiện bán phá giá của nước ngoài

Thứ nhất, xây dựng chiến lược đa dạng hóa sản phẩm và đa dạng hóa thị trường xuất khẩu

của các doanh nghiệp để phân tán rủi ro, tránh tập trung xuất khẩu với một lượng hàng hóa

lớn vào một thị trường của một nước vì điều này có thể tạo ra cơ sở cho khởi kiện bán phá

giá. Các doanh nghiệp không nên chỉ chú trọng đến các thị trường lớn như Trung Quốc,

Hoa Kỳ, Hàn Quốc, Nhật Bản mà cần phải chú trọng các thị trường tiềm năng khác như Úc,

các nước Trung Đông,…và cả thị trường trong nước.

Thứ hai, tăng cường áp dụng các biện pháp cạnh tranh phi giá để nâng cao khả năng cạnh

tranh của hàng xuất khẩu thay cho cạnh tranh giá thấp. Tốt nhất là nên tổ chức các hoạt

động xúc tiến thương mại, đồng thời nâng cao chất lượng sản phẩm và tạo dựng niềm tin

lâu dài với các khách hàng khó tính, đẩy mạnh các dịch vụ khuyến mãi, tiếp thị quảng cáo,

đánh vào tâm lý, thị hiếu của người tiêu dùng để tạo sức cạnh tranh với các doanh nghiệp nước ngoài khác.

Thứ ba, các doanh nghiệp nên nắm bắt đầy đủ các cơ sở dữ liệu, thông tin về thị trường

xuất khẩu, cũng như hệ thống pháp luật của nước sở tại về luật thương mại, luật chống bán

phá giá,… để tránh những sơ hở dẫn đến những sai lầm không cần thiết. Các doanh nghiệp

có thể tham khảo cũng như rút kinh nghiệm từ các vụ kiện điển hình trước đây như vụ kiện 14 lOMoAR cPSD| 48632119

bán phá giá cá da trơn của Mỹ, vụ kiện tôm nước ấm tại Mỹ, vụ kiện tháp điện gió do Mỹ khởi xướng,…

Hình 2: Tranh biếm họa về việc Bộ Thương mại Hoa Kỳ khởi kiện các doanh nghiệp

thủy sản Việt Nam bán phá giá mặt hàng cá da trơn, tôm nước ấm

3.2.2. Nâng cao nhận thức của các doanh nghiệp cũng như các cơ quan có liên quan.

Mặc dù, những vụ kiện chống bán phá giá đã không còn là vấn đề mới mẻ đối với Việt Nam.

Tuy nhiên, thực tế lại chỉ ra rằng các doanh nghiệp vừa và nhỏ vẫn còn khá mơ hồ về vấn

đề này và chưa thực sự nắm rõ các quy định trong thương mại quốc tế dẫn đến việc bị cơ

quan có thẩm quyền nước sở tại điều tra với lý do gian lận thương mại. Chính vì vậy, việc

nâng cao nhận thức của các doanh nghiệp và các cơ quan có liên quan về những quy định,

chuẩn mực, yêu cầu, các quy trình pháp lý để xử lý một vụ kiện chống bán phá giá là điều

quan trọng rất cần thiết.

Các doanh nghiệp và các cơ quan liên quan cần phải nhận thức rõ vai trò của mình, coi việc

tham gia vụ kiện là một cơ hội để doanh nghiệp thu nhập thông tin về vụ kiện, xem xét

những thiếu sót của doanh nghiệp mình để kịp thời hoàn chỉnh, nâng cao kiến thức pháp

luật, các thông lệ quốc tế. Bên cạnh đó, cũng cần nâng cao nhận thức của doanh nghiệp và

các cơ quan có liên quan về quy trình, thủ tục, yêu cầu, thông tin, tài liệu chứng minh…

của các vụ kiện chống bán phá giá để qua đó xây dựng một chiến lược phòng và kháng kiện

hiệu quả, chính xác và hợp pháp theo quy định quốc tế. lOMoAR cPSD| 48632119

Quan trọng nhất, là nhận thức về tinh thần đoàn kết, hợp tác, hỗ trợ lẫn nhau giữa các doanh

nghiệp và các cơ quan có liên quan. Các thông tin, thông số của các doanh nghiệp cung cấp

phải chính xác, trung thực cùng với tinh thần hợp tác với cơ quan điều tra, vai trò của luật

sư… là vô cùng quan trọng và có tính chất quyết định đến kết quả của vụ kiện. Qua những

vụ kiện đã diễn ra, chúng ta có thể khẳng định chỉ có chủ động phòng ngừa và kháng kiện

mới có thể hạn chế tối đa những ảnh hưởng tiêu cực của các vụ kiện bán phá giá.

3.2.3. Rõ ràng, minh bạch trong các chi phí, nguyên liệu và lao động để sản xuất hàng hóa xuất khẩu.

Doanh nghiệp phải hạch toán chính xác các loại chi phí, nhất là những chi phí liên quan đến

hàng hóa xuất khẩu để giảm rủi ro bị kiện bán phá giá. Bên cạnh đó các doanh nghiệp nên

chọn những công ty luật có uy tín, có kinh nghiệm trọng những vụ kiện trước để có sự tư vấn chính xác hơn. KẾT LUẬN

Qua việc tìm hiểu về thuế chống bán phá giá áp dụng lên sản phẩm đường mía nhập khẩu

từ Thái Lan vào Việt Nam chúng ta có thể thấy được sự nghiêm trọng của việc bán phá một

mặt hàng nào cũng có thể gây thiệt hại không nhỏ đến nền kinh tế của bất cứ quốc gia nào

không chỉ riêng Việt Nam và việc áp dụng kịp thời biện pháp phòng vệ thương mại 16 lOMoAR cPSD| 48632119

bằng một mức thuế chống bán phá giá là điều cực kỳ quan trọng, cần thiết trong hoàn cảnh

nhất định, bởi nó ảnh hưởng rất nhiều đến một ngành nghề sản xuất nói riêng và cả nền

kinh tế nói chung. Bên cạnh đó, việc điều tra và xác định có hiện tượng bán phá giá hay

không cũng rất khó khăn, cần phải có sự hợp tác của các doanh nghiệp nước ta và cả các

doanh nghiệp nước ngoài. Không những thế khi quyết định công bố hay thi hành sắc thuế

nào đó cần phải xem xét, cân nhắc rất nhiều ý kiến từ các bên, cũng như phải phù hợp với

các quy định, thông lệ quốc tế, các hiệp định Việt Nam đã ký kết.

Qua đây ta cũng có thể thấy rằng tầm quan trọng của hệ thống pháp luật và cách thức thi

hành tổ chức bộ máy quản lý về việc chống bán phá giá, điều đó thật sự quan trọng trong

những vụ kiện. Để hạn chế được các vấn đề liên quan đến bán phá giá thì cần phải có hệ

thống pháp luật chặt chẽ cũng như ý thức của các doanh nghiệp trong việc tuân thủ các

quy định của pháp luật về thương mại quốc tế.

TÀI LIỆU THAM KHẢO lOMoAR cPSD| 48632119 MÔN: THUẾ Lớp:

BẢNG PHÂN CÔNG CÔNG lOMoAR cPSD| 48632119 Fin311_2021_D05 VIỆC 1) Pháp luật cơ

Thứ bảy, ngày 02 tháng 04 năm 16 quan của

Downloaded by Tra ng S? (sytrang287@gmail.com) 2022 Bộ Pháp luật Việt Nam_Thứ năm,

25/03/2021 https://baophapluat.vn/ap-thue-chong-ban-pha-gia-co-cuu-duoc-nganh-mia- duongpost386455.html 2)

Trích luật của Bộ Công Thương, Bộ Luật Quản lý ngoại thương sốSố: 1578/QĐ-

BCT Hà Nội, ngày 15 tháng 6 năm 2021 https://thuvienphapluat.vn/van-ban/Xuat-nhap-

khau/Quyet-dinh-1578-QD-BCT-2021-apdung-thue-chong-ban-pha-gia-duong-mia-co-

xuat-xu-tu-Thai-Lan-479107.aspx 3) Công Thương Cơ quan ngôn luận của Bộ Công

Thương, diễn đàn của giới Công Thương Việt Nam thứ ba, 05/01/2021

https://congthuong.vn/thue-phong-ve-thuong-mai-cho-mia-duong-ap-dung-sao-cho- hieuqua-150477.html HẾT

CẢM ƠN CÔ ĐÃ THEO DÕI!!! Stt MSSV Họ và tên Công việc Mức độ Ghi hoàn chú thành 18 030136200121 Nguyễn Hải Đăng Tìm kiếm 100% thông tin, làm tiểu luận 18 030535190080 Nguyễn Thanh Tìm kiếm 100% Hoàng thông tin, làm tiểu luận, danh mục bảng 42 030136200504 Đoàn Thị Bích Tìm kiếm 100% Phượng thông tin, làm tiểu luận, tổng hợp bài lOMoAR cPSD| 48632119 1 7

Downloaded by Trang S? (sytrang287@gmail.com)

Tài liệu liên quan:

-

Trắc nghiệm ôn tập môn Tài chính tiền tệ | Học viện Tài chính

39 20 -

Đúng sai về Tài chính và Tiền tệ | Học viện Tài chính

33 17 -

Câu hỏi ôn tập môn Tài chính tiền tệ | Học viện Tài chính

34 17 -

Trắc nghiệm môn lý thuyết tài chính tiền tệ theo chương có đáp án | Học viện Tài chính

38 19 -

Câu Hỏi Ôn Tập – Tài Chính Tiền Tệ | Học viện Tài chính

34 17