Tài liệu về đo lường rủi ro môn Quản trị rủi ro | Đại học Thăng Long

Tài liệu về đo lường rủi ro môn Quản trị rủi ro | Đại học Thăng Long được chia sẻ dưới dạng file PDF sẽ giúp bạn đọc tham khảo, củng cố kiến thức , ôn tập và đạt điểm cao. Mời bạn đọc đón xem!

Môn: Quản trị rủi ro (MR1) 6 tài liệu

Trường: Trường Đại học Thăng Long 556 tài liệu

Tác giả:

Preview text:

lOMoARcPSD| 40615933

2.6 Đo lường rủi ro

2.6.1 Sử dụng phương pháp ma trận rủi ro

2.6.1.1 Giới thiệu về phương pháp ma trận rủi ro

Xây dựng Ma trận rủi ro (RISK MATRIX) là một phương pháp được sử dụng để

xác định được những mức độ rủi ro khác nhau liên quan đến xác suất xảy ra sự cố và

hậu quả của các loại sự cố có nguyên nhân từ mối nguy hiểm đáng tiềm ẩn dưới dạng

các ma trận sự kiện liên quan.

Ma trận rủi ro chỉ là một sự biểu diễn đơn giản về rủi ro và được sử dụng để hỗ trợ

các quá trình ra quyết định trong quản lý rủi ro.

2.6.1.2 Tiến hành sử dụng ma trận rủi ro

Sự lây lan rộng rãi của đại dịch Covid-19 và những bất ổn về kinh tế đã mang đến

nhiều thách thức cho xã hội. Bên cạnh những tác động tới con người, Covid-19 đã và

đang nhanh chóng gây ra những khó khăn trong giai đoạn kinh doanh và tiêu dùng

không chỉ ở riêng các khu vực chịu ảnh hưởng.

Phương pháp sử dụng kĩ thuật nhóm danh nghĩa đã nhận diện được các rủi ro công

ty phải đối mặt trong tình hình dịch bệnh căng thăng. Sau đó đánh giá mức độ rủi ro như sau: lOMoARcPSD| 40615933 STT

Các rủi ro được nhân diện Mức Tần Mức độ

( Nguồn: Nhóm tự tổng hợp)

Bảng 1: Đo lường rủi ro của công ty Vinamilk trong đại dịch Covid – 19 bằng ma trận rủi ro

Bảng phân loại mức độ rủi ro 1 – 3 Rủi ro thấp 4 – 6 Rủi ro trung bình 8 – 12 Rủi ro cao 15 – 25 Rủi ro rất cao

Đại dịch bùng nổ đã dẫn đến nhiều rủi ro. Các doanh nghiệp quản trị rủi ro cũng chịu

tác động bởi cuộc khủng hoảng này. Doanh nghiệp có thể gặp phải những hạn chế khi

làm việc từ xa, giảm lực lượng lao động, gián đoạn kỹ thuật hoặc quá tải do tăng khối lượng công việc. lOMoARcPSD| 40615933

Qua ma trận ta thấy được với mỗi rủi ro được nhận diện ở trên có những mức độ rủi ro

khác nhau. Rủi ro lớn nhất với doanh nghiệp đến từ việc mật độ công nhân cao dẫn

đến việc môi trường làm việc tại nhà máy dễ lây lan do dịch bệnh do đó đa số nhân

viên phải tạm dừng việc đến công xưởng làm việc. Do các chỉ thị của Chính phủ về

việc phòng chống COVID – 19, máy móc của nhà máy bị đóng băng dẫn đến việc

nhiều máy móc, thiết bị bị hỏng hóc ảnh hưởng trực tiếp đến tiến độ hoạt động sản

xuất của công ty. Trong nhóm rủi ro cao cũng đến từ việc công ty vẫn phải thanh toán

những khoản lãi nợ vay trong năm hoặc từ các năm trước, ngoài ra đại dịch ảnh hưởng

rất nhiều đến nền kinh tế chung của cả nước khiến chính các khách hàng cũng phải

cân nhắc trong việc chi tiêu cho các sản phẩm. Còn đa số những rủi ro còn lại đều

nằm trong kế hoạch chiến lược dài hạn của tổ chức nên nằm trong tầm kiếm soát.

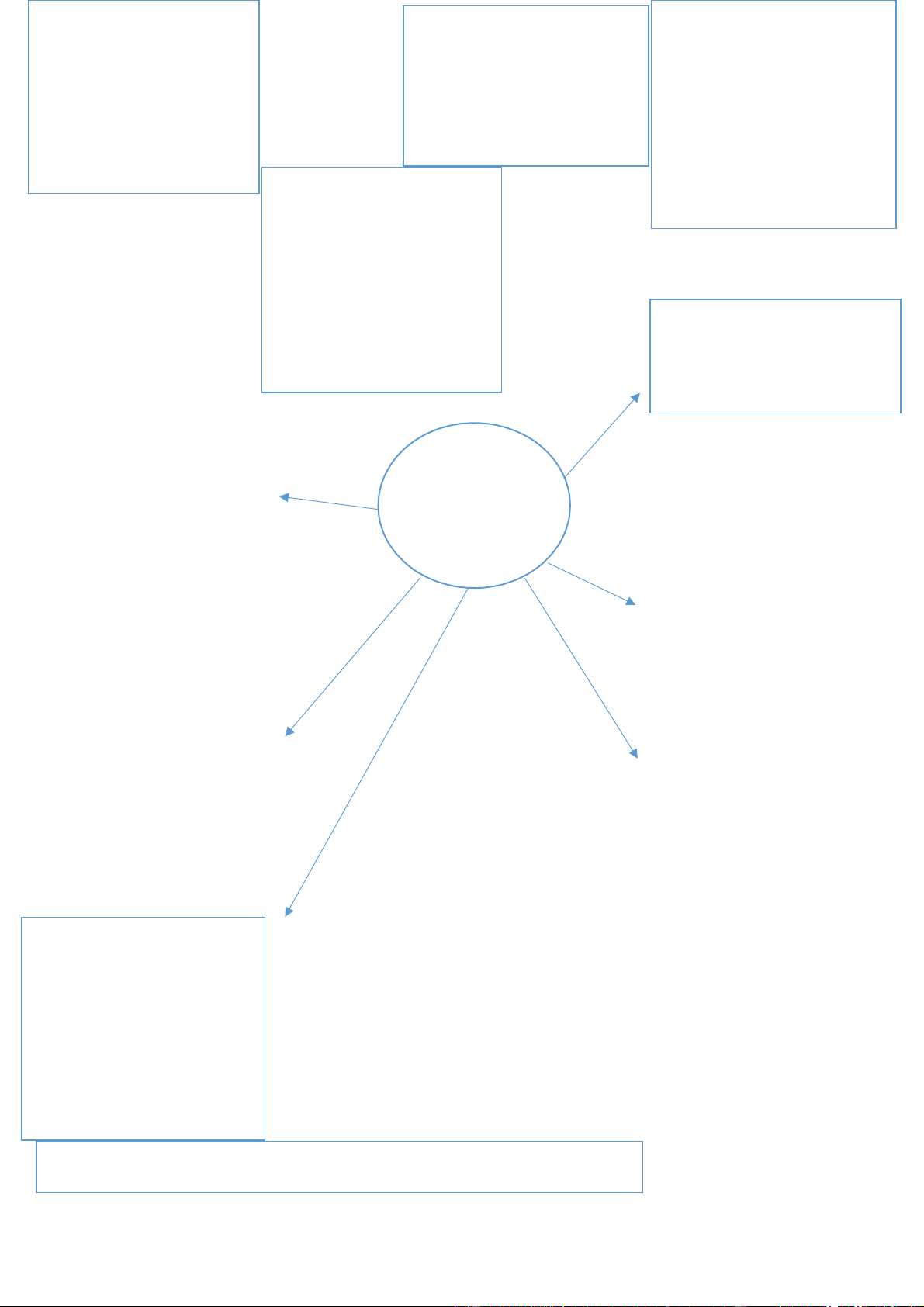

2.6.2 Sử dụng sơ đồ nơ bướm

Các doanh nghiệp phải đối mặt với nhiều loại rủi ro khác nhau bao gồm cả những rủi

ro trong tầm kiểm soát và nhưng rủi ro tiềm ẩn. Đại dịch Covid – 19 xuất hiện từ đầu

năm 2020 và bùng phát trên toàn cầu thế giới, tính đến nay ảnh hưởng cảu đại dịch đã

lây lan ra toàn bộ đời sống, kinh tế, xã hội và hầu hết các quốc gia và vùng lãnh thổ,

dịch bệnh làm đứt gẫy chuỗi cung ứng của toàn cầu.

Vinamilk mang trong mình sứ mệnh của một doanh nghiệp lớn của Việt Nam, việc

đứng vững trong và sau đại dịch là điều mà công ty đang cố gắng thực hiện. Nhóm

dựa trên những rủi ro đã được nhận diện đã lên những phương pháp đo lường rủi ro

nhằm phù hợp với hoàn cảnh dịch bệnh hoành hành. Trong số đó phân tích sơ đồ nơ

bướm mang lại hiệu quả cao. Phân tích hình nơ bướm là cách lập sơ đồ đơn giản để

mô tả và phân tích lộ trình rủi ro từ nguyên nhân đến hệ quả.như sau: Chi phí sản xuất cao,

doanh thu thấp làm giảm tỷ

suất lợi gộp của công ty lOMoARcPSD| 40615933

Chi phí đầu vào liên quan

Do tính chất dễ lây lan của Chi phí hàng hóa tăng cao đến các nguyên liệu

bệnh dịch, chính phủ ban

ảnh hưởng trực tiếp đến chính như bột sữa và hành những quy định

hoạt động xuất nhập khẩu

đường tăng lên đáng kể nghiêm ngặt dành cho các nguyên vật liệu của

từ cuối năm 2020 đã ảnh công xưởng. Công nhân Vinamilk

hưởng đến kết quả kinh

không thể đến làm trì hoãn doanh của doanh nghiệp.

hoạt động và gây tổn thất Chi phí vận chuyển và nghiêm trọng cước container tăng cao

do đồng loạt các nước

phải áp dụng biện pháp

kiểm soát di chuyển, giao thương. Trong đó, tăng Hàng tồn kho tăng cao do

mạnh nhất là các chuyến

việc khách hàng tiết kiệm đi Mỹ và Châu Âu chi tiêu trong mùa dịch Sản xuất bị đình trệ trong đại dịch COVID – 19

ngành sữa đã tăng trưởng âm 6% trong năm 2020 khi

mà cả nước có 32,1 triệu

người bị ảnh hưởng tiêu

cực bởi dịch COVID-19 và thu nhập bình quân của

người lao động giảm 2,3% so với năm 2019.

Hoạt động của các công ty con tại nước ngoài bị ảnh hưởng nặng nề do đại dịch lOMoARcPSD| 40615933

( Nguồn: Nhóm tự tổng hợp)

Hình 2: Đo lường rủi ro của Vinamilk trong thời Covid – 19 bằng sơ đồ nơ bướm

Qua sơ đồ có thể thấy đại dịch đã ảnh hưởng rất nhiều đến hoạt động chung của công

ty. Ngoài các nguyên nhân lớn trên còn có các nguyên nhân khác nhau mà doanh

nghiệp lớn như Vinamilk nhận phải. Nhờ có ban lãnh đạo chuyên nghiệp, đội ngũ

nhân viên tài năng để nhận biết được chúng và lên kế hoạch chiến lược phòng ngừa lâu dài.

2.7 Kiểm soát rủi ro của công ty Vinamilk

HĐQT đã thiết lập một hệ thống kiểm soát nội bộ và chính sách quản lý rủi ro một

cách hiệu quả. HĐQT chịu trách nhiệm tối hậu đối với chính sách quản lý rủi ro của

Công ty và giám sát hoạt động của hệ thống kiểm soát nội bộ của Công ty. HĐQT

thành lập Tiểu ban Kiểm toán, Phòng Kiểm toán Nội bộ và Phòng Kiểm soát Nội bộ

và Quản lý Rủi ro để kiểm soát và giám sát hoạt động của các bộ phận này.

HĐQT đảm bảo sự tích hợp giữa chiến lược, rủi ro, kiểm soát và giám sát hiệu quả

của hệ thống kiểm soát nội bộ của Công ty. Mọi hoạt động sản xất kinh doanh của

Công ty đều phải được Ban Điều hành và HĐQT xem xét tới yếu tố rủi ro có liên quan

HĐQT đã thành lập chức năng kiểm toán nội bộ để có đảm bảo khách quan và tư vấn

độc lập nhằm gia tăng giá trị và cải tiến hoạt động của Công ty thông qua Phòng Kiểm toán nội bộ.

• Trong đó, Ủy ban Kiểm toán giám sát chức năng Kiểm toán Nội bộ về chuyên

môn, đảm bảo rằng Kiểm toán Nội bộ có đủ vị thế, quyền hạn, nguồn lực, đảm bảo

tính độc lập, khách quan và chuyên nghiệp của Kiểm toán Nội bộ.

• Công ty thành lập Phòng Kiểm toán Nội bộ ("KTNB") làm đơn vị độc lập để hỗ

trợ HĐQT thông qua TBKT bằng cách đánh giá và nâng cao hiệu quả quản lý rủi ro,

kiểm soát nội bộ và quy trình quản trị.

• Trong năm tài chính kết thúc vào ngày 31/12/2020, KTNB đã tiến hành kiểm

toánnhư đã trình bày chi tiết trong kế hoạch kiểm toán nội bộ đã đệ trình và phê duyệt bởi TBKT

HĐQT cũng đã thành lập một chức năng tuân thủ, Phòng Kiểm soát Nội bộ và Quản

lý Rủi ro, như là tuyến phòng vệ thứ 2 với vị trí và quyền hạn cần thiết.

• HĐQT công nhận trách nhiệm đảm bảo một hệ thống quản lý rủi ro và kiểm soát

nội bộ nhằm bảo vệ khoản đầu tư của các cổ đông và tài sản của Công ty. Về mặt này,

Tiểu ban Kiểm toán, trong đó mỗi thành viên của Tiểu ban giám sát các khu vực khác

nhau để đảm bảo tính đầy đủ và hiệu quả của các kiểm soát tài chính, vận hành, tuân

thủ và công nghệ thông tin, bao gồm quản lý rủi ro có hệ thống thông qua việc xác

định chủ thể cấu trúc, chiến lược và rủi ro, theo dõi kết quả quản lý rủi ro. lOMoARcPSD| 40615933

• Để hỗ trợ việc tuân thủ luật pháp và các quy định hiện hành, HĐQT cũng đã xây

dựng các hệ thống kiểm soát nội bộ hiệu quả để giám sát việc tuân thủ các quy định

pháp luật có liên quan đến hoạt động sản xuất kinh doanh của Công ty

Nhận định được tầm quan trọng của công nghệ thông tin đối với hoạt động kinh doanh

của Công ty, HĐQT đã thiết lập phù hợp và giám sát sự vận hành hiệu quả của chính

sách quản lý an ninh mạng trong nhiều năm qua. Chính sách an ninh mạng mà

Vinamilk thiết lập và đang áp dụng là một phần không thể tách rời trong hệ thống

quản lý rủi ro tổng thể của Công ty

HĐQT đã thiết lập các tiêu chí lựa chọn công ty kiểm toán độc lập, đánh giá chất

lượng công việc của kiểm toán độc lập cũng như qui trình để theo dõi việc thực hiện

các khuyến nghị mà kiểm toán độc lập đưa ra.

• Khi thực hiện nhiệm vụ lựa chọn kiểm toán độc lập của Công ty, TBKT xem xét

năng lực, trình độ chuyên môn của ứng viên kiểm toán độc lập, thành tích được công

nhận trong quá khứ và tính độc lập trong việc cung cấp dịch vụ kiểm toán mà không

có quan hệ hay lợi ích với Công ty, bao gồm các dịch vụ phi kiểm toán sẽ ảnh hưởng

đến tính độc lập của kiểm toán viên. Quy trình đấu thầu lựa chọn công ty kiểm toán đã

được triển khai tại Công ty với tính chuyên nghiệp, công khai và minh bạch cao.

• Theo ủy quyền của ĐHĐCĐ, HĐQT chọn Công ty TNHH KPMG Việt Nam

(KPMG) là đơn vị kiểm toán độc lập cho năm tài chính 2020.

• TBKT họp định kỳ với đơn vị kiểm toán độc lập hàng quý trước khi công bố báo

cáo tài chính quý. Trong các cuộc họp này, TBKT sẽ xem xét tất cả các nội dung liên

quan đến báo cáo tài chính, các khuyến nghị của đơn vị kiểm toán độc lập (nếu có).

• Tổng các chi phí dịch vụ phi kiểm toán phát sinh trong 2020 chiếm 53% mức phí

trả cho dịch vụ kiểm toán trong năm. Dịch vụ tư vấn phi kiểm toán bao gồm cung cấp

dịch vụ tư vấn thuế và dịch vụ hỗ trợ tuân thủ xác định giá trị giao dịch liên kết.

2.8 Quản trị thông tin và truyền thông của Vinamilk

Tài liệu liên quan:

-

Phân tích rủi ro đối với nguyên liệu đầu vào ở công ty Vinamilk | Đại học Thăng Long

1 K 503 -

Bài tập Quản trị rủi ro tài chính | Đại học Thăng Long

695 348 -

Tài Liệu Tham Khảo Môn Quản Trị Rủi Ro | Đại học Thăng Long

0.9 K 450 -

Tiểu Luận Xây dựng kế hoạch Quản trị rủi ro dựa trên khung rủi ro tích hợp của Coso cho tổng công ty lương thực Miền Nam - Vinafood II trong giai đoạn Covid - 19 | Tiểu Luận: Quản Trị Rủi Ro Trong Kinh Doanh | Đại học Thăng Long

515 258 -

Tài liệu Lý thuyết quản trị rủi ro | Đại học Thăng Long

726 363